Tamaño y Participación del Mercado de Empaques Listos para Venta al Detalle

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 79.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

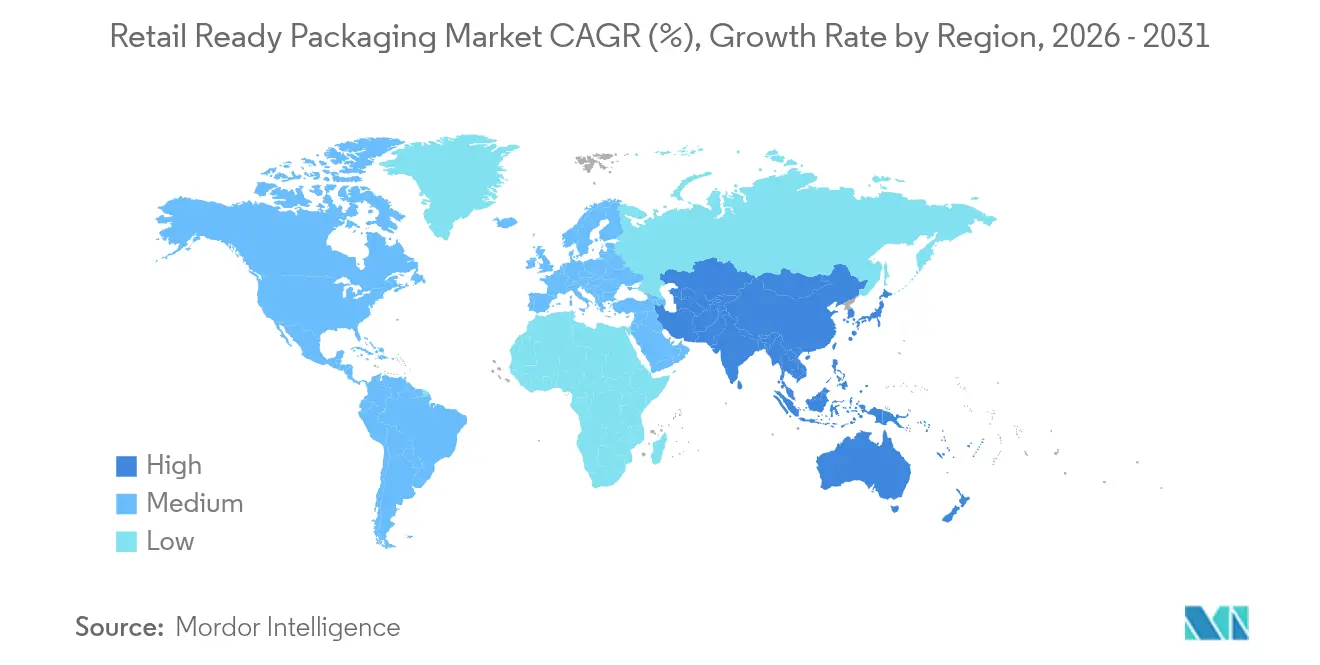

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Listos para Venta al Detalle por Mordor Intelligence

El tamaño del mercado de empaques listos para venta al detalle en 2026 se estima en USD 79,72 mil millones, creciendo desde el valor de 2025 de USD 75,35 mil millones con proyecciones para 2031 que muestran USD 105,68 mil millones, creciendo a una CAGR del 5,8% durante 2026-2031. El crecimiento del comercio electrónico, los mandatos crecientes de los minoristas para formatos listos para estante y la escasez aguda de mano de obra en tienda mantienen la demanda elevada. Las grandes cadenas ahora especifican dimensiones exactas de cajas y diseños de apertura, reduciendo el tiempo de reabastecimiento hasta en un 40%. Al mismo tiempo, los esquemas de Responsabilidad Extendida del Productor en Europa y múltiples estados de EE. UU. impulsan a los proveedores hacia soluciones de fibra de un solo material que reducen los costos de eliminación y simplifican el reciclaje. Fusiones como la unión de Amcor con Berry Global y la adquisición de Eviosys por parte de Sonoco amplían plataformas verticalmente integradas capaces de financiar la automatización y la personalización rápida de diseños, dándoles ventaja con los propietarios de marcas globales. En respuesta, los convertidores de nivel medio aumentan el gasto en equipos habilitados con IA que reducen el cambio de línea de horas a minutos, desbloqueando rentables tiradas de micro-lotes que satisfacen promociones localizadas.

Conclusiones Clave del Informe

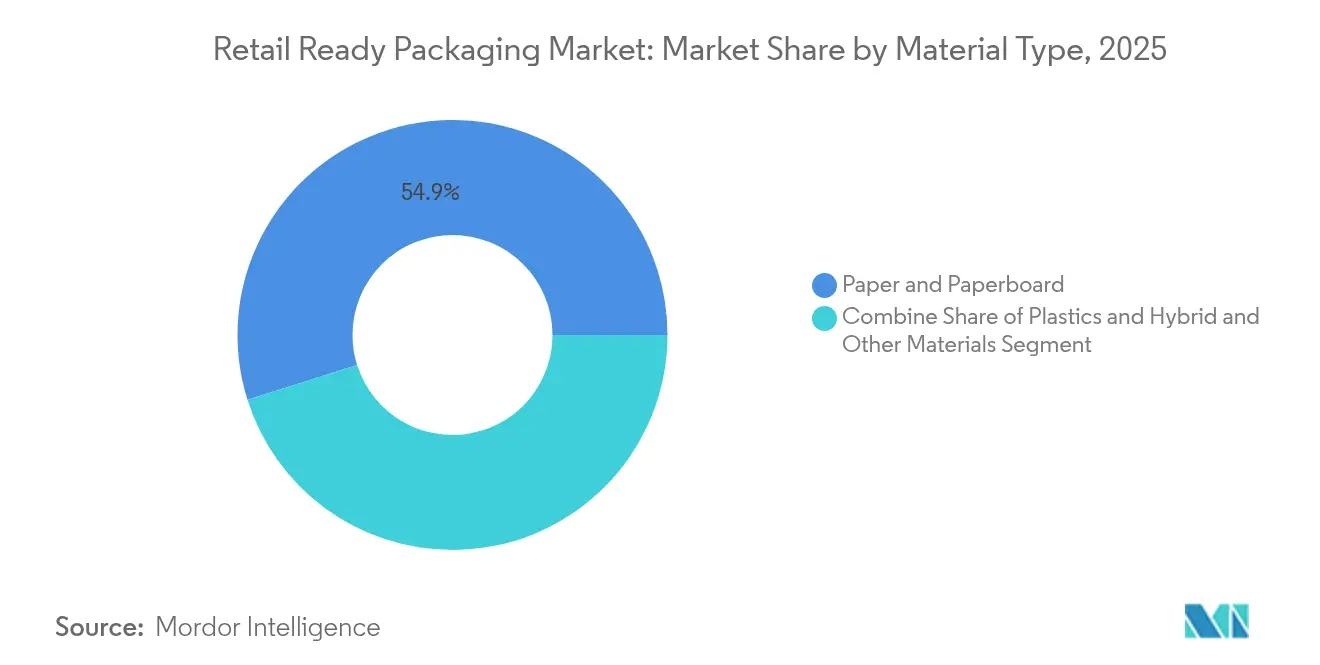

- Por tipo de material, el papel y el cartón lideraron con el 54,86% de la participación del mercado de empaques listos para venta al detalle en 2025; los materiales híbridos y otros materiales registran la CAGR más rápida del 7,05% hasta 2031.

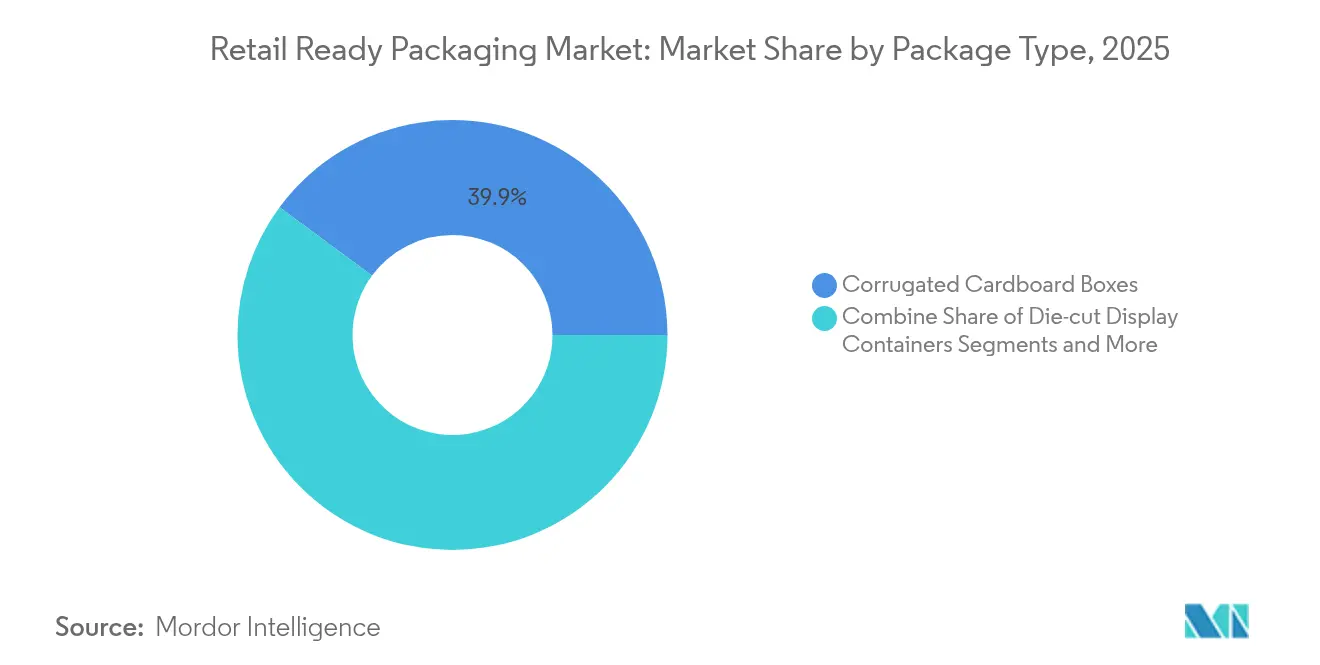

- Por tipo de envase, las cajas de cartón corrugado representaron el 39,88% del tamaño del mercado de empaques listos para venta al detalle en 2025, mientras que los contenedores de exhibición troquelados crecen más rápidamente a una CAGR del 7,92%.

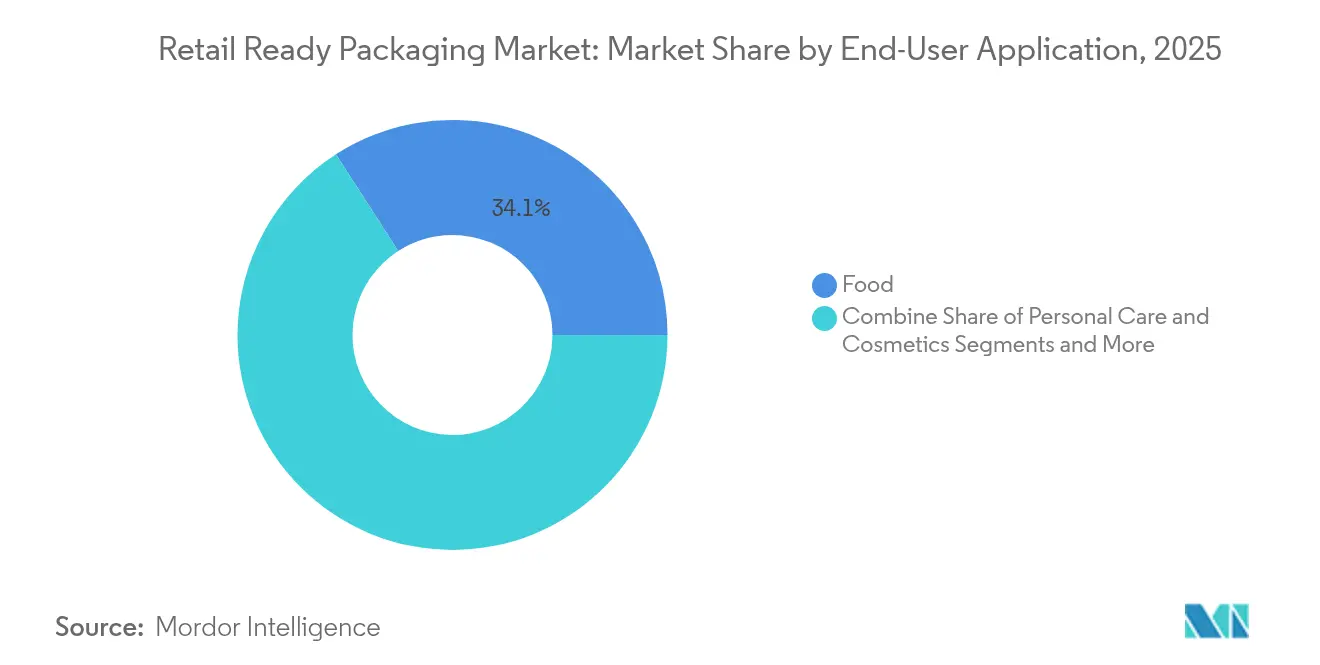

- Por aplicación de usuario final, el segmento de alimentos capturó el 34,12% del tamaño del mercado de empaques listos para venta al detalle en 2025; el cuidado personal y cosméticos está configurado para expandirse a una CAGR del 7,45% hasta 2031.

- Por geografía, Europa retuvo el 35,12% de la participación del mercado de empaques listos para venta al detalle en 2025; Asia-Pacífico registra la CAGR más alta del 8,75% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Embalaje Listo para Venta al Por Menor*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de economía circular que aceleran la adopción de empaques listos para venta al detalle de fibra de un solo material | +1.2% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Hipercrecimiento del comercio electrónico que eleva la demanda de cumplimiento de empaques listos para estante | +1.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de mano de obra minorista que impulsa la adopción de empaques listos para venta al detalle para una reducción del 40% en horas-hombre | +1.1% | América del Norte y Europa como núcleo, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Automatización de líneas de empaque habilitada por IA que impulsa la velocidad de cambio | +0.9% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fabricantes de marcas que utilizan empaques listos para venta al detalle para elevar las tasas de conversión en estante | +0.7% | Global, énfasis en canales de venta al detalle premium | Corto plazo (≤ 2 años) |

| Economía de la impresión digital que permite promociones de micro-lotes en empaques listos para venta al detalle | +0.5% | América del Norte y Europa, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de economía circular que aceleran la adopción de empaques listos para venta al detalle de fibra de un solo material

El Reglamento de Envases y Residuos de Envases (PPWR) de la Unión Europea, vigente desde enero de 2025, introduce umbrales de reciclabilidad que hacen financieramente poco atractivos los laminados multicapa. Las tarifas de cumplimiento sobre combinaciones restringidas alcanzan hasta USD 739 por tonelada, lo que alienta a los minoristas y propietarios de marcas a converger en estructuras de mono-fibra que se integran perfectamente en los programas de recogida en acera existentes.[1]The Grocer,"Tarifas base del esquema de Responsabilidad Extendida del Productor reveladas por Defra," thegrocer.co.uk Las empresas globales de bienes de consumo estandarizan estos formatos en todas las regiones para evitar gestionar especificaciones duplicadas, dando a los convertidores conformes una ventaja de primer movimiento. Un impulso similar se desarrolla en los Estados Unidos donde la SB 343 de California limita el uso de símbolos de reciclaje a sustratos cuya reciclabilidad a escala ha sido comprobada. A medida que surgen reglas comparables en Canadá, Japón y mercados clave de América Latina, los diseños de un solo material pasan de ser una preferencia regional a un requisito de referencia para licitaciones globales.

Hipercrecimiento del comercio electrónico que eleva la demanda de cumplimiento de empaques listos para estante

Los volúmenes de pedidos en línea presionan los centros de cumplimiento, por lo que los grandes minoristas instituyen requisitos estrictos de empaques listos para estante y aplican penalizaciones por devolución de cargos que pueden superar el 3% del valor de la factura cuando los proveedores envían cajas no conformes. Los códigos de barras 2D serializados alineados con la hoja de ruta GS1 Sunrise 2027 y los mandatos de RFID en expansión incorporan la precisión del inventario directamente en la caja, permitiendo la clasificación automatizada y las verificaciones de existencias en tiempo real. El empaque actúa ahora como un portador de datos que reduce los costosos escaneos manuales, justificando formatos inteligentes de mayor precio. Las etiquetas NFC integradas permiten adicionalmente a las marcas validar la autenticidad del producto y lanzar promociones basadas en aplicaciones en el punto de desembalaje, creando un caso de uso de marketing incremental para los participantes del mercado de empaques listos para venta al detalle.

Escasez de mano de obra minorista que impulsa la adopción de empaques listos para venta al detalle para una reducción del 40% en horas-hombre

Las brechas persistentes de personal en supermercados y grandes superficies significan que la velocidad de reabastecimiento es un KPI crítico. Los diseños listos para estante que se abren sin cuchillos, presentan los productos en orientación de cara al consumidor y se deslizan directamente sobre los rieles reducen el tiempo de almacenamiento hasta en un 45% en pilotos europeos.[2]Dentons,"Minoristas de Alto Riesgo: ¿Está Preparado para una Inspección de la OSHA?," dentons.com El riesgo de lesiones disminuye a medida que los cuchillos y las cuchillas sueltas desaparecen del pasillo, alineándose con los nuevos requisitos de seguridad como la Ley de Protección de Trabajadores de Almacén de EE. UU. Las cadenas regionales más pequeñas que carecen de automatización completa adoptan empaques listos para venta al detalle estandarizados para compensar la limitada dotación de personal, impulsando la adopción incremental en mercados anteriormente sensibles al precio de los formatos premium.

Automatización de líneas de empaque habilitada por IA que impulsa la velocidad de cambio

Las marcas reducen los ciclos de vida de las SKU y ejecutan frecuentes campañas temáticas. Los equipos impulsados por IA que aprenden de los datos de los sensores reconfiguran alimentadores, cabezales de impresión y erectores de cajas en minutos. Un empacador por contrato de cosméticos que implementó robótica guiada por visión redujo la mano de obra de 12 a 2 operadores mientras duplicaba la consistencia del rendimiento. Los algoritmos de mantenimiento predictivo programan el reemplazo de componentes antes de que fallen, mejorando el tiempo de actividad en las líneas de corrugado históricamente propensas a atascos. La flexibilidad resultante permite a los convertidores producir rentablemente tiradas de 5.000 unidades que antes eran antieconómicas, abriendo nuevos ingresos para el mercado de empaques listos para venta al detalle.

Análisis del Impacto de las Restricciones del Mercado de Embalaje Listo para Venta al Por Menor*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del cartón corrugado para contenedores | -0.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Falta de estandarización global de empaques listos para venta al detalle que infla los costos de la cadena de suministro | -0.6% | Global, más aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Costos de integración de RFID y etiquetas inteligentes en formatos de empaques listos para venta al detalle | -0.4% | Mercados desarrollados inicialmente, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Multas por incumplimiento en supermercados y devoluciones de cargos | -0.3% | América del Norte y Europa, emergiendo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del cartón corrugado para contenedores

Los precios del papel liner se movieron entre un 15 y un 25% dentro de un solo año, y un aumento de USD 70 por tonelada anunciado para enero de 2025 por un importante molino norteamericano se traslada a las facturas de los convertidores en cuestión de semanas. Dado que el acabado añade un margen adicional del 20 al 30%, los propietarios de marcas ven oscilar bruscamente los costos de las cajas, lo que complica los presupuestos de promoción.[3]Banco de la Reserva Federal,"Índice de Precios al Productor," fred.stlouisfed.org Los grandes actores verticalmente integrados suavizan la exposición al ser propietarios de molinos, pero los pequeños independientes enfrentan compresión de márgenes o deben trasladar los recargos que perjudican la competitividad en las licitaciones. La volatilidad podría moderarse una vez que entre en funcionamiento capacidad adicional en Asia-Pacífico, pero los elevados costos energéticos en Europa mantienen incierta la perspectiva de los insumos.

Falta de estandarización global de empaques listos para venta al detalle que infla los costos de la cadena de suministro

Las cadenas de supermercados europeas prefieren profundidades de estante de 600 mm y tiras de apertura frontales, mientras que los minoristas norteamericanos suelen requerir patrones de palés de 48 pulgadas y diseños de apertura superior. Las multinacionales gestionan así herramientas e inventarios paralelos, con inversiones en matrices que alcanzan USD 100.000 por SKU para cajas complejas. GS1 ha propuesto formatos universales, pero las asociaciones regionales se resisten a la armonización que podría perturbar los ecosistemas de proveedores existentes. Los convertidores más grandes compensan la complejidad mediante bibliotecas de diseño globales y producción multiplanta, pero las empresas más pequeñas limitan la actividad de exportación, reduciendo las opciones para los propietarios de marcas en mercados secundarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Embalaje Listo para Venta al Por Menor

Por Tipo de Material:

Dominio de la fibra en medio de mandatos de sostenibilidadEl papel y el cartón controlaron el 54,86% de la participación del mercado de empaques listos para venta al detalle en 2025 y sigue siendo el sustrato predeterminado para los bienes de consumo masivo de alto volumen. El cartón corrugado para contenedores proporciona una protección duradera durante el tránsito al tiempo que presenta superficies de kraft imprimibles que se alinean con las afirmaciones de marca y reciclabilidad. El cartón plegable gana terreno donde coexisten gráficos premium y rigidez, especialmente en packs de regalo de confitería. El sulfato blanqueado sólido protege los lanzamientos de lácteos refrigerados que necesitan resistencia a la grasa y blancura brillante. El cartón blanco revestido apoya los cereales de gama económica y los artículos domésticos básicos que buscan eficiencia de costos con un acabado de estante aceptable.

Los materiales híbridos y otros materiales se expanden a una CAGR del 7,05% hasta 2031 a medida que los convertidores fusionan biopolímeros, recubrimientos de barrera y capas de sensores en estructuras únicas. Las mezclas de PLA y PHA abren opciones compostables para productos frescos, y las primeras tiradas comerciales demuestran rendimiento en estante en cadenas de suministro húmedas. Las etiquetas inteligentes que dependen de tintas conductoras se integran perfectamente en ventanas de PET, convirtiendo los empaques secundarios en nodos de comercio listos para escanear. Aunque los plásticos conservan roles de nicho que exigen protección contra la humedad o la perforación, los avances en recubrimientos de dispersión acuosa permiten a los sustratos de fibra desafiar a las películas multicapa incumbentes incluso en entornos de congelador. El mercado de empaques listos para venta al detalle se beneficia a medida que las marcas globales adoptan estos híbridos para cumplir con los objetivos divergentes de reducción de residuos regionales sin sacrificar la funcionalidad.

Por Tipo de Envase:

La innovación en exhibición impulsa el crecimiento premiumLas cajas de cartón corrugado representaron el 39,88% de la demanda total en 2025. Las dimensiones estándar del contenedor de ranura regular (RSC) se adaptan a los erectores de cajas automatizados y ofrecen liderazgo en costos en las categorías de comestibles, bebidas y artículos para el hogar. Las variantes con asa integrada ganan tracción en productos químicos para el hogar y pequeños electrodomésticos, ofreciendo recuperación ergonómica mientras se mantiene la integridad del palé. Las cajas de pared alta modificada facilitan la comercialización vertical de productos frescos, permitiendo un reabastecimiento rápido en línea.

Sin embargo, los contenedores de exhibición troquelados se aceleran a una CAGR del 7,92% a medida que los minoristas recompensan las soluciones que unen la protección durante el tránsito con la marca a nivel de los ojos. Las líneas de corte con láser garantizan bordes limpios después de la apertura, mejorando la calidad percibida. Las técnicas de preimpresión de alta calidad gráfica convierten las caras en medios publicitarios, mientras que las unidades digitales de postimpresión personalizan las experiencias de código QR por región. Las bandejas envueltas en termoencogible siguen siendo relevantes para los multipacks promocionales en bebidas, aunque las alternativas de termoencogible compostable se incorporan a programas de prueba en medio del escrutinio de los plásticos de un solo uso. Las bandejas de plástico rígido sirven a sistemas de grupos de circuito cerrado dentro de las cadenas de productos frescos donde la durabilidad y la lavabilidad compensan el mayor costo unitario. En conjunto, estos formatos ofrecen a los propietarios de marcas un menú de tácticas de comercialización calibradas según el precio, el compromiso de sostenibilidad y la estrategia de estante.

Por Aplicación de Usuario Final:

El cuidado personal acelera el posicionamiento premiumLa categoría de alimentos representó el 34,12% del tamaño del mercado de empaques listos para venta al detalle en 2025, abarcando comidas listas para consumir, cereales y productos frescos que requieren tanto protección como una colocación rápida en estante. Los papeles de barrera con EVOH integrado continúan limitando la entrada de oxígeno en aplicaciones de carne, extendiendo las fechas de vencimiento y reduciendo la merma. Los sensores inteligentes de frescura debutan en empaques de mariscos de alto valor, proporcionando registros de exposición a la temperatura de extremo a extremo.

El cuidado personal y cosméticos registra una CAGR del 7,45% hasta 2031, la más rápida entre los sectores rastreados. Las líneas de cuidado de la piel premium adoptan cartones troquelados que forman pódiums instantáneos en el estante, elevando el estatus de la marca y permitiendo la narración de historias a través de impresiones interiores ocultas. Los lanzamientos de micro-lotes posibles gracias a las prensas digitales prueban fragancias de temporada sin un gran riesgo de inventario. Los tratamientos de lujo para el cabello ahora se envían en tubos a base de fibra anidados dentro de insertos de un solo material, eliminando las ventanas de plástico mixto y apoyando las afirmaciones de economía circular. El mercado de empaques listos para venta al detalle captura así un margen incremental a medida que las expectativas estéticas aumentan y los sellos de sostenibilidad pasan de ser un beneficio adicional a un requisito básico. Los productos para el cuidado del hogar se mantienen estables gracias a la penetración de las marcas propias, con los minoristas exigiendo huellas de caja uniformes que aceleran el reabastecimiento en los pasillos de limpieza. Las marcas de electrónica de consumo exploran soportes de pulpa moldeada dentro de exteriores corrugados para reemplazar el poliestireno expandido, equilibrando la resistencia a los golpes con la reciclabilidad. Los empaques de alimentos para mascotas prueban revestimientos de barrera compostables para atraer a los propietarios con conciencia ambiental, señalando la difusión transversal de la innovación en materiales.

Análisis Geográfico

Mercado de Embalaje Listo para Venta al Por Menor en APAC

Asia-Pacífico registra el CAGR más alto del 8,75% hasta 2031, con China, India y el Sudeste Asiático modernizando sus cadenas de suministro e instalando instalaciones de cumplimiento automatizadas. Los corrugadores locales actualizan sus equipos a máquinas flexográficas multicolor para apuntar a lanzamientos de electrónica de consumo premium, mientras que los grandes fabricantes regionales de pulpa y papel eliminan cuellos de botella en sus plantas de cartón para satisfacer la creciente demanda de cajas para el comercio electrónico. Las políticas gubernamentales en Australia y Nueva Zelanda que prohíben ciertos plásticos de un solo uso aceleran la adopción de embalaje listo para venta al por menor de fibra entre los exportadores de productos lácteos y agrícolas. Los convertidores multinacionales amplían sus centros de diseño en Singapur y Shanghái para adaptar la imagen de marcas globales a los matices culturales regionales, impulsando el crecimiento en volumen del mercado de embalaje listo para venta al por menor.

Mercado de Embalaje Listo para Venta al Por Menor en Europa

Europa mantiene una participación del 35,12% en 2025, el bloque regional individual más grande. Los estrictos objetivos de reciclaje establecidos en el PPWR entran en vigor en 2025, impulsando formatos estandarizados de fibra única en Alemania, Francia y los países nórdicos. Las alianzas minoristas como el Compromiso Courtauld del Reino Unido elevan los objetivos de contenido posconsumo, estimulando la inversión en plantas de cartón de circuito cerrado. Italia aprovecha su patrimonio gráfico para posicionar exportaciones de alto valor de vino y confitería, integrando relieves embellecidos en embalajes listo para venta al por menor de apertura fácil. El sector de productos de invernadero de España adopta cortes troquelados ventilados que optimizan el flujo de aire desde los centros de empaque de Andalucía hasta los centros de distribución del norte de Europa.

Mercado de Embalaje Listo para Venta al Por Menor en América del Norte

América del Norte exhibe una demanda madura pero resiliente a medida que el comercio minorista omnicanal combina la recogida en tienda y los flujos directos al consumidor. Los grandes minoristas estadounidenses amplían la implementación de RFID a la mercancía general, incorporando etiquetas serializadas en embalajes secundarios para reducir las tasas de desabastecimiento. Los supermercados canadienses realizan pruebas piloto con bandejas de carne a base de fibra laminadas con recubrimientos acuosos para cumplir con las próximas normas federales de reducción de plásticos. Las maquiladoras mexicanas se benefician del nearshoring, estimulando los pedidos de cajas de cartón corrugado para envíos transfronterizos hacia los Estados Unidos. En general, la inversión en automatización sigue siendo el principal factor para mantener los niveles de servicio en un mercado laboral ajustado, sosteniendo una saludable expansión unitaria del mercado de embalaje listo para venta al por menor.

Panorama Competitivo

La industria de empaques listos para venta al detalle muestra fragmentación a medida que los líderes globales persiguen escala y sinergia tecnológica. La fusión de julio de 2024 entre Smurfit Kappa y WestRock forjó una plataforma de ingresos de USD 34 mil millones que abarca molinos, conversión y estudios de gráficos, permitiendo licitaciones globales de ventanilla única en empaques listos para venta al detalle de fibra. La adquisición de Eviosys por parte de Sonoco por USD 3.900 millones amplió su huella de empaques metálicos en Europa, añadiendo formatos de aerosol y latas de alimentos que pueden integrarse en exhibidores promocionales de materiales mixtos. La combinación de acciones de Amcor con Berry Global, finalizada en enero de 2025, combina el conocimiento de películas flexibles con la experiencia en contenedores rígidos, aumentando los gastos de I+D a USD 180 millones y prometiendo sinergias de USD 650 millones.

Los convertidores de propiedad privada, mientras tanto, se diferencian a través de la rápida rotación de impresión digital y los servicios de diseño regional. Varias empresas europeas de tamaño medio instalan corrugadoras de inyección de tinta de un solo paso que producen cajas de calidad fotográfica con precisión de ocho colores, captando contratos premium de bebidas. Los participantes asiáticos aprovechan la mano de obra de bajo costo y la proximidad a los clústeres de ensamblaje de electrónica para asegurar programas de cajas de exportación, aunque enfrentan normas de sostenibilidad cada vez más estrictas en los envíos entrantes a Europa y América del Norte.

Las asociaciones tecnológicas emergen como estrategia clave. Huhtamaki colabora con fabricantes de maquinaria para codesarrollar tapas de fibra que resisten las temperaturas de llenado en caliente para vasos de bebidas, ampliando la capacidad en su sitio de Lurgan, Irlanda del Norte, en octubre de 2024 para satisfacer la demanda de las marcas. Los fabricantes de equipos originales con sede en EE. UU. ofrecen módulos de IA plug-and-play que modernizan los erectores heredados, democratizando los cambios inteligentes para plantas independientes. Las solicitudes de patentes sobre blancos de cajas minoristas entrelazados aumentan, con ajustes de diseño que elevan la resistencia al apilamiento mientras reducen el gramaje. En conjunto, la expansión de capacidades, las credenciales de sostenibilidad y la profundidad de automatización dictan el poder de negociación en todo el mercado de empaques listos para venta al detalle.

Líderes de la Industria de Empaques Listos para Venta al Detalle

Mondi Group

Smurfit Westrock

International Paper Company

Georgia-Pacific LLC

Oji Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Embalaje Listo para Venta al Por Menor

- Mondi Group

- Smurfit Westrock

- International Paper Company

- Georgia-Pacific LLC

- Oji Holdings Corporation

- Rengo Co., Ltd.

- Klabin S.A.

- Pratt Industries

- Graphic Packaging International

- STI Group

- Cardboard Box Company

- Weedon Group

- Caps Cases Limited

- Vanguard Packaging Inc.

- TricorBraun

- Huhtamaki Oyj

- Orora Limited

- Sealed Air Corporation

- Amcor PLC

- Sonoco Products Company

- Visy Industries

- Packaging Corporation of America

Desarrollo Reciente de la Industria en el Mercado de Embalaje Listo para Venta al Por Menor

- Enero de 2025: Amcor y Berry Global completaron su fusión de acciones, creando un líder global en empaques de consumo con sinergias anuales esperadas de USD 650 millones.

- Enero de 2025: Huhtamaki nombró a Ralf K. Wunderlich como Presidente y CEO para impulsar su agenda de crecimiento 2030.

- Enero de 2025: Amcor obtuvo una patente europea para AmFiber Performance Paper, un papel de alta barrera reciclable apto para aplicaciones de alimentos y atención médica.

- Diciembre de 2024: Sonoco cerró su adquisición de Eviosys por USD 3.900 millones, añadiendo EUR 2,41 mil millones (USD 2,72 mil millones) en ingresos y ampliando la oferta de latas metálicas.

Alcance del Informe Global del Mercado de Empaques Listos para Venta al Detalle

El Mercado de Empaques Listos para Venta al Detalle (RRP) se refiere al empaque secundario de productos minoristas para colocarse directamente en el estante sin desempacar el contenido interior. El mercado se rastrea en términos de ingresos generados por las ventas de productos de empaque minorista.

El Mercado de Empaques Listos para Venta al Detalle está segmentado por Tipo de Material (Papel y Cartón, Plásticos), Tipo de Envase (Contenedores de Exhibición Troquelados, Cajas de Cartón Corrugado, Bandejas Envueltas en Termoencogible, Cajas Modificadas, Contenedores de Plástico), Aplicación de Usuario Final (Alimentos, Bebidas, Productos para el Hogar), y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

Resumen de la Segmentación

| Papel y Cartón | Cartón Corrugado para Contenedores |

| Cartón Plegable | |

| Sulfato Blanqueado Sólido (SBS) | |

| Cartón Blanco Revestido (WLC) | |

| Plásticos | PET |

| HDPE | |

| PP | |

| Bioplásticos (PLA, PHA) | |

| Materiales Híbridos y Otros Materiales |

| Contenedores de Exhibición Troquelados | Troquelados RSC Estándar |

| Troquelados de Preimpresión de Alta Calidad Gráfica | |

| Cajas de Cartón Corrugado | RSC Listo para Estante |

| Empaques Listos para Venta al Detalle con Asa Integrada | |

| Bandejas Envueltas en Termoencogible | Termoencogible de PE |

| Termoencogible Compostable | |

| Cajas Modificadas | Cajas de Pared Alta |

| Cajas de Exhibición Minorista | |

| Contenedores de Plástico | Cajas Apilables |

| Bandejas de Plástico Rígido | |

| Otros (Bolsas de Pie, Contenedores Reutilizables) |

| Alimentos | Comidas Listas para Consumir |

| Productos Frescos | |

| Carne y Aves de Corral | |

| Panadería y Confitería | |

| Bebidas | Bebidas Refrescantes |

| Bebidas Alcohólicas | |

| Bebidas Lácteas | |

| Productos para el Hogar y Cuidado del Hogar | |

| Cuidado Personal y Cosméticos | |

| Electrónica de Consumo y Electrodomésticos | |

| Otros (Bricolaje y Jardín, Alimentos para Mascotas) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Papel y Cartón | Cartón Corrugado para Contenedores | |

| Cartón Plegable | |||

| Sulfato Blanqueado Sólido (SBS) | |||

| Cartón Blanco Revestido (WLC) | |||

| Plásticos | PET | ||

| HDPE | |||

| PP | |||

| Bioplásticos (PLA, PHA) | |||

| Materiales Híbridos y Otros Materiales | |||

| Por Tipo de Envase | Contenedores de Exhibición Troquelados | Troquelados RSC Estándar | |

| Troquelados de Preimpresión de Alta Calidad Gráfica | |||

| Cajas de Cartón Corrugado | RSC Listo para Estante | ||

| Empaques Listos para Venta al Detalle con Asa Integrada | |||

| Bandejas Envueltas en Termoencogible | Termoencogible de PE | ||

| Termoencogible Compostable | |||

| Cajas Modificadas | Cajas de Pared Alta | ||

| Cajas de Exhibición Minorista | |||

| Contenedores de Plástico | Cajas Apilables | ||

| Bandejas de Plástico Rígido | |||

| Otros (Bolsas de Pie, Contenedores Reutilizables) | |||

| Por Aplicación de Usuario Final | Alimentos | Comidas Listas para Consumir | |

| Productos Frescos | |||

| Carne y Aves de Corral | |||

| Panadería y Confitería | |||

| Bebidas | Bebidas Refrescantes | ||

| Bebidas Alcohólicas | |||

| Bebidas Lácteas | |||

| Productos para el Hogar y Cuidado del Hogar | |||

| Cuidado Personal y Cosméticos | |||

| Electrónica de Consumo y Electrodomésticos | |||

| Otros (Bricolaje y Jardín, Alimentos para Mascotas) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques listos para venta al detalle?

El mercado de empaques listos para venta al detalle se sitúa en USD 79,72 mil millones en 2026 y se prevé que alcance USD 105,68 mil millones en 2031.

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico registra la CAGR más alta del 8,75%, impulsada por las inversiones en comercio electrónico y la modernización minorista.

¿Qué material domina la industria de empaques listos para venta al detalle?

El papel y el cartón lideran con el 54,86% de participación en 2025, beneficiándose de los mandatos de reciclabilidad.

¿Qué formato de envase se expande más rápidamente?

Los contenedores de exhibición troquelados crecen a una CAGR del 7,92% a medida que las marcas buscan un mayor impacto en el estante.

¿Cómo están dando forma las regulaciones a las elecciones de materiales?

Las tarifas de Responsabilidad Extendida del Productor y las normas de reciclabilidad de la UE impulsan a los convertidores hacia soluciones de fibra de un solo material que reducen los costos al final de la vida útil.

¿Por qué los convertidores invierten en automatización con IA?

Los cambios habilitados por IA reducen el tiempo de inactividad de horas a minutos, apoyando tiradas rentables de micro-lotes y una respuesta más rápida a las demandas promocionales.

Última actualización de la página el: