Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 99.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 135.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales por Mordor Intelligence

El tamaño del mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales se situó en USD 99,51 mil millones en 2026 y se prevé que alcance USD 135,76 mil millones en 2031, lo que refleja una CAGR del 6,41% durante el período 2026-2031. La profundidad de la externalización se está ampliando a medida que los fabricantes de equipos originales (OEM) industriales reasignan capital de las líneas de ensamblaje propias hacia la investigación y el desarrollo centrados en software, mientras que la adopción de la computación en el borde remodela los diseños de controladores y pasarelas. Las inversiones en zonas cercanas en México y Europa del Este están fragmentando las cadenas de suministro que anteriormente se concentraban en la costa de China, impulsadas por la Ley CHIPS y Ciencia de los Estados Unidos y la Ley de Materias Primas Críticas de la Unión Europea[1]Fuente: Departamento de Comercio de los Estados Unidos, "Progreso en la Implementación de la Ley CHIPS," commerce.gov. El despliegue acelerado de microfábricas de ensamblaje completo en plantas de reconversión industrial, junto con la demanda de los OEM de experiencia en diseño orientado a la fabricabilidad, está desplazando los ingresos de los Servicios de Manufactura Electrónica hacia modelos llave en mano. Los vientos en contra persistentes incluyen la inflación de la mano de obra calificada en América del Norte y Europa, y la volatilidad en los plazos de entrega de semiconductores que incrementa los costos de mantenimiento de inventario.

Conclusiones Clave del Informe

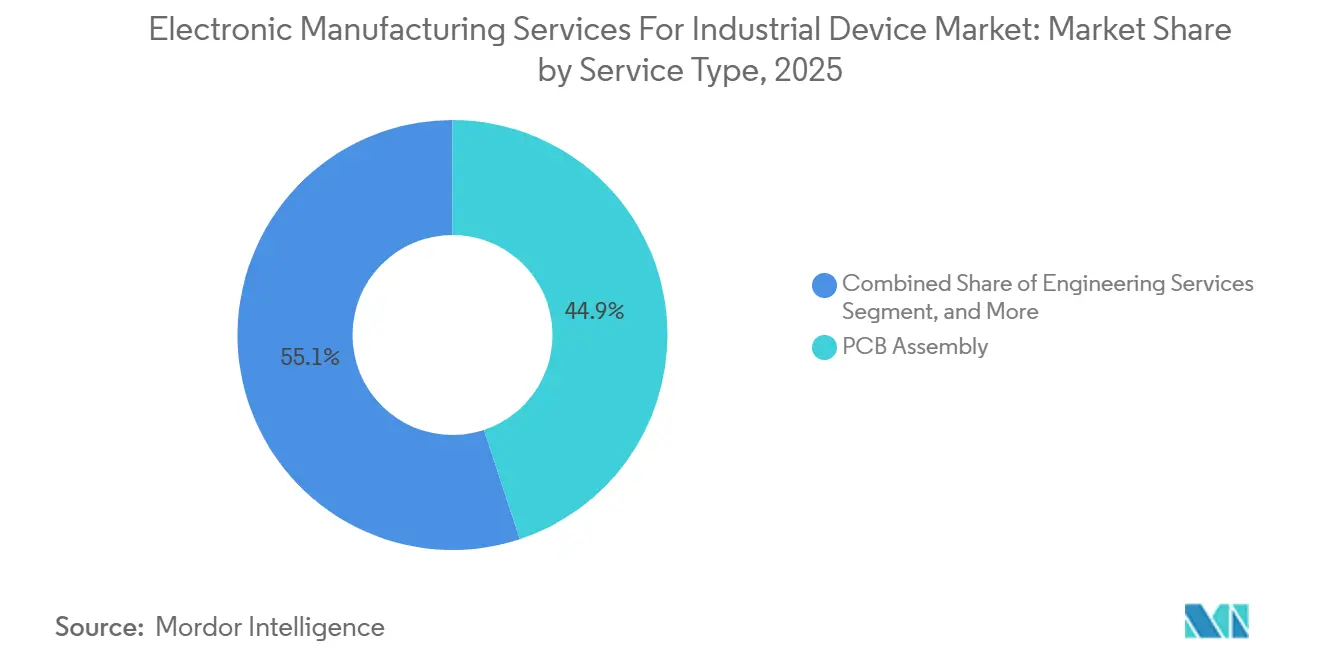

- Por tipo de servicio, el ensamblaje de tarjetas de circuito impreso representó el 44,92% de la participación del mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales en 2025, mientras que se proyecta que los servicios de ensamblaje electromecánico completo se expandan a una CAGR del 6,73% hasta 2031.

- Por modelo de negocio, la manufactura por contrato mantuvo una participación del 60,11% del tamaño del mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales en 2025, y se prevé que los acuerdos híbridos llave en mano crezcan a una CAGR del 6,97% durante 2026-2031.

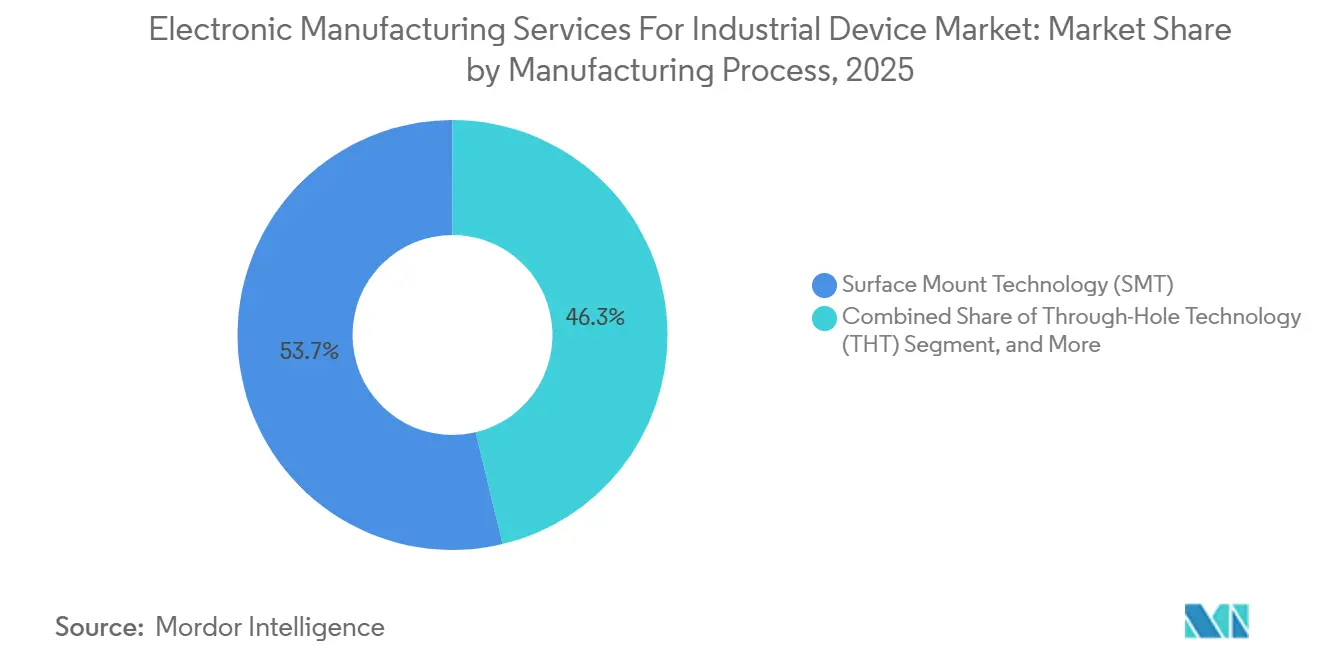

- Por proceso de manufactura, la tecnología de montaje superficial representó el 53,73% de los ingresos en 2025; sin embargo, el empaquetado avanzado y los procesos híbridos están preparados para avanzar a una CAGR del 7,13% hasta 2031.

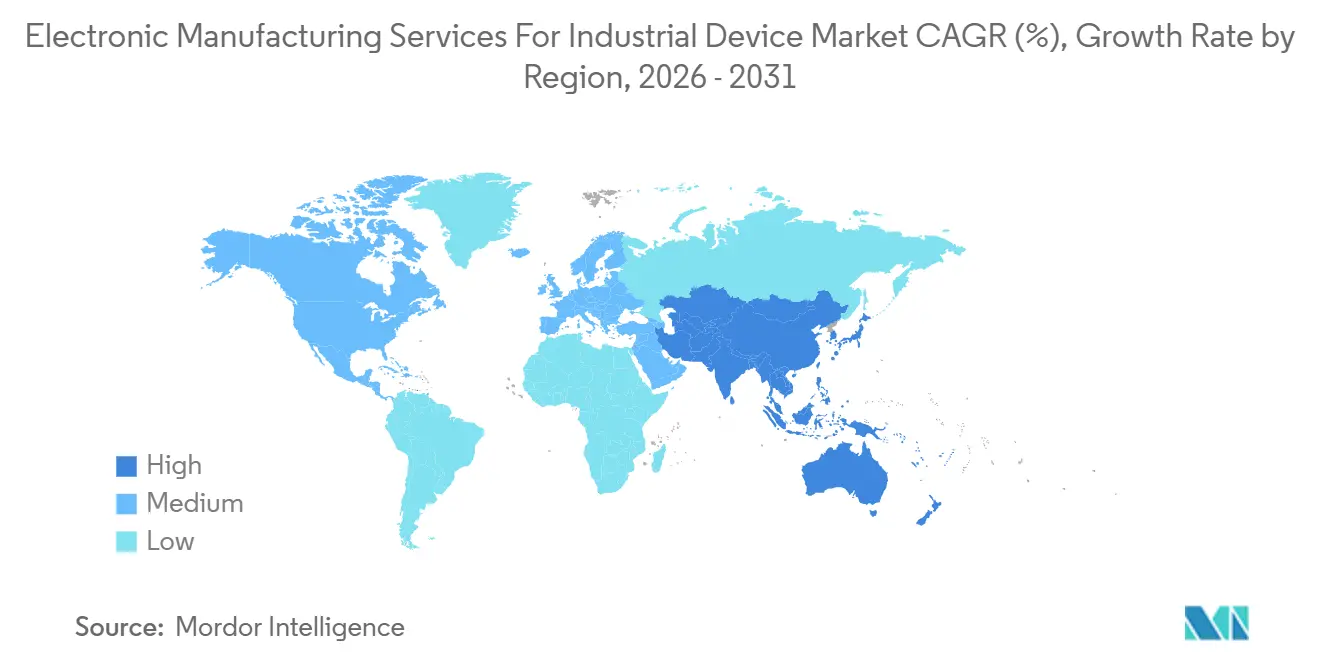

- Por geografía, Asia Pacífico representó el 55,83% de los ingresos de 2025 y se anticipa que registre la CAGR regional más rápida del 7,57% hasta 2031, respaldada por inversiones en India y Vietnam.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Manufactura Electrónica para Dispositivos Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Imperativos de Reducción de Costos de los OEM Sostienen el Impulso de la Externalización | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la Automatización Industrial y el Hardware de IIoT | +1.5% | Global, liderado por los centros de manufactura de Asia Pacífico y los corredores industriales de América del Norte | Largo plazo (≥4 años) |

| Demanda Creciente de Controladores y Pasarelas de Borde Preparados para IA | +0.9% | América del Norte, Europa y ciudades de primer nivel de Asia Pacífico | Mediano plazo (2-4 años) |

| Presión Regulatoria para Cadenas de Suministro Localizadas en América del Norte y Europa | +0.8% | América del Norte y Europa, con efecto secundario en México y Europa del Este | Corto plazo (≤2 años) |

| Expansión de Capacidad en Zonas Cercanas en México y Europa del Este | +0.7% | México (Tijuana, Guadalajara), Polonia, República Checa, Rumanía | Corto plazo (≤2 años) |

| Microfábricas de Ensamblaje Completo en Planta para Instalaciones de Reconversión Industrial | +0.5% | Cinturones industriales de América del Norte y Europa, adopción temprana en Alemania y el Medio Oeste de los Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Imperativos de Reducción de Costos de los OEM Sostienen el Impulso de la Externalización

Los OEM en automatización industrial, control de procesos e instrumentación han acelerado la desinversión de sus líneas SMT internas para liberar capital destinado al software de mantenimiento predictivo y al desarrollo de gemelos digitales. Sanmina señaló que el 63% de sus nuevos clientes captados en 2025 provenían de OEM que cerraban líneas internas, un aumento de 22 puntos porcentuales respecto a 2023[2]Fuente: Sanmina Corporation, "Informe Anual Formulario 10-K 2025," sanmina.com. Los OEM de nivel medio con ingresos de entre USD 500 millones y USD 2.000 millones experimentan el mayor lastre en el retorno sobre el capital derivado de la fabricación propia, lo que los empuja hacia acuerdos de Servicios de Manufactura Electrónica integrados que fijan los costos de adquisición, ensamblaje, pruebas y logística. La inflación del precio de la energía en Europa elevó el costo total de propiedad del ensamblaje interno en un 18% entre 2024 y 2025, reforzando las decisiones de externalización[3]Fuente: Financial Times, "Impacto de los Costos de Energía en Europa en la Manufactura," ft.com. Aunque los socios de Servicios de Manufactura Electrónica ahora gestionan una mayor parte de la construcción física, los OEM mantienen el control del firmware y el software embebido mediante el despliegue de enclaves seguros dentro de las instalaciones de los proveedores de Servicios de Manufactura Electrónica para proteger la propiedad intelectual.

Crecimiento de la Automatización Industrial y el Hardware de IIoT

Los programas de mantenimiento predictivo en plantas automotrices, aeroespaciales y de equipos pesados han acelerado la demanda de pasarelas y controladores robustificados que cumplen con los parámetros de temperatura extendida y vibración. Cada pasarela requiere ensamblajes de tarjetas de circuito impreso con recubrimiento conformado y uniones de soldadura resistentes a la vibración, lo que lleva a los proveedores de Servicios de Manufactura Electrónica a actualizar hornos de reflujo, inspección por rayos X y líneas de soldadura selectiva. Flex informó que su segmento industrial creció un 19% interanual en el tercer trimestre de 2025, con el hardware de IIoT contribuyendo al 41% de ese crecimiento. La necesidad de encapsular fuentes de alimentación, módulos de refrigeración e interfaces de entrada/salida dentro de carcasas IP65 está impulsando los ingresos del ensamblaje completo. El cumplimiento de las normas de controladores programables IEC 61131-3 se ha convertido en un estándar, presionando a las empresas de Servicios de Manufactura Electrónica más pequeñas a invertir en certificación o abandonar el segmento industrial.

Demanda Creciente de Controladores y Pasarelas de Borde Preparados para IA

Los OEM industriales están integrando aceleradores de inferencia dentro de los controladores lógicos programables para la detección de anomalías en tiempo real sin latencia en la nube. Benchmark Electronics indicó que los pedidos de controladores de borde con unidades de procesamiento neuronal avanzaron un 34% en el primer semestre de 2025, principalmente de clientes del sector de equipos para semiconductores y farmacéuticos. Estos diseños requieren unión por chip invertido y vías a través del silicio, procesos especializados que solo alrededor del 18% de los proveedores de Servicios de Manufactura Electrónica podían suministrar a principios de 2025. La carga de capital está elevando las barreras de entrada, mientras que la Ley de IA de la Unión Europea impone una trazabilidad rigurosa de los datos de entrenamiento para aplicaciones de seguridad crítica, añadiendo carga documental para los socios de Servicios de Manufactura Electrónica que gestionan la integración de firmware.

Presión Regulatoria para Cadenas de Suministro Localizadas

La Ley CHIPS y Ciencia destina USD 39.000 millones en subsidios directos y USD 75.000 millones en garantías de préstamos para la capacidad de semiconductores y electrónica en los Estados Unidos, con un 22% dedicado a la electrónica industrial a diciembre de 2025. Las iniciativas complementarias de la Unión Europea incentivan a los proveedores de Servicios de Manufactura Electrónica a ubicar el ensamblaje final dentro de un radio de 500 km de los centros de diseño automotriz e industrial. Celestica inauguró una planta de electrónica industrial de 75.000 pies cuadrados en Brno, República Checa, para eludir aranceles y reducir los plazos de entrega para los OEM regionales. Los cambios hacia la localización están fragmentando las cadenas de suministro asiáticas que antes estaban consolidadas, aumentando la complejidad logística y los días de inventario pendiente.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los Márgenes por el Aumento de los Costos de Mano de Obra Calificada | -0.6% | América del Norte, Europa y ciudades de primer nivel de Asia Pacífico (Singapur, Tokio) | Corto plazo (≤2 años) |

| Los Plazos de Entrega Volátiles de Semiconductores Interrumpen los Programas de Producción | -0.8% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Preocupaciones por la Protección de la Propiedad Intelectual del Firmware Industrial | -0.3% | Global, concentrado en segmentos industriales de alto valor (aeroespacial, defensa, médico) | Mediano plazo (2-4 años) |

| Auditorías de Emisiones de Alcance 3 que Incrementan los Costos de Cumplimiento | -0.4% | Europa y América del Norte, con requisitos emergentes en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Márgenes por el Aumento de los Costos de Mano de Obra Calificada

Los salarios por hora medianos de los técnicos de ensamblaje electrónico en los Estados Unidos aumentaron un 11% hasta USD 28,40 en 2025, mientras que las tarifas europeas avanzaron un 9% hasta EUR 24,60 (USD 27,80). Los centros de producción cercanos como México y Polonia experimentan una competencia intensificada por el talento, ya que los proveedores de Servicios de Manufactura Electrónica compiten con las industrias automotriz y aeroespacial por el mismo grupo de mano de obra certificada. Plexus reveló que los costos laborales como proporción de los ingresos aumentaron 140 puntos básicos en 2025, comprimiendo los márgenes operativos al 5,8% desde el 7,2% del año anterior. La automatización puede aliviar parte de la presión, aunque los períodos de recuperación de la inversión en robots colaborativos suelen superar los 36 meses, lo que disuade a las empresas más pequeñas.

Los Plazos de Entrega Volátiles de Semiconductores Interrumpen los Programas de Producción

Los plazos de entrega de microcontroladores de grado industrial y circuitos integrados de gestión de energía oscilaron entre 18 y 34 semanas en 2025, con conflictos de asignación derivados de los repuntes en los sectores automotriz y de energías renovables. Los proveedores de Servicios de Manufactura Electrónica aumentaron el inventario de seguridad, pero los días de inventario pendiente en Jabil se extendieron a 68 días desde los 54 días de 2024. Un solo componente faltante puede paralizar las líneas de ensamblaje completo, y las empresas de Servicios de Manufactura Electrónica más pequeñas sin relaciones directas con las fundiciones a menudo pagan primas del 20-30% a distribuidores por envíos urgentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Impulso del Ensamblaje Completo Refleja la Demanda de IIoT en Instalaciones de Reconversión Industrial

El ensamblaje de tarjetas de circuito impreso mantuvo una participación de ingresos del 44,92% en el mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales en 2025. Sin embargo, se prevé que los ingresos del ensamblaje electromecánico completo crezcan a una CAGR del 6,73% hasta 2031, a medida que los clientes industriales modernizan la maquinaria heredada con pasarelas de IIoT, evitando reemplazos totales de líneas. El tamaño del mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales vinculado a la creación de prototipos se expandió cuando Venture Corporation registró un aumento del 27% en proyectos de introducción de nuevos productos durante 2025, en gran parte provenientes de clientes de robótica industrial.

El giro hacia el trabajo de ensamblaje completo es más visible en plantas con más de 15 años de antigüedad; Zollner señaló que el 58% de los proyectos de ensamblaje completo de 2025 involucraban equipos de esa antigüedad. Los servicios logísticos que sincronizan la llegada de componentes con la producción se han convertido en factores diferenciadores, y las solicitudes de pruebas y desarrollo están aumentando a medida que los reguladores exigen la precertificación de la electrónica desplegada en entornos peligrosos. Los servicios de ingeniería que reducen las tasas de fallo en campo por debajo del 0,5% están respaldando el cumplimiento de la norma ISO 9001:2015 y generando márgenes premium.

Por Modelo de Negocio: Los Modelos Híbridos Llave en Mano Capturan el Valor del Diseño Orientado a la Fabricabilidad

La manufactura por contrato aún mantuvo el 60,11% de los ingresos de 2025, aunque se proyecta que los modelos híbridos llave en mano registren una CAGR del 6,97% hasta 2031, superando los enfoques tradicionales. El tamaño del mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales vinculado a los compromisos llave en mano se está expandiendo porque los OEM buscan aportaciones de codiseño que reduzcan los ciclos de creación de prototipos y transfieran el riesgo de utillaje a los socios de Servicios de Manufactura Electrónica. Fabrinet declaró que los contratos llave en mano representaron el 41% de sus ingresos industriales en el segundo trimestre de 2025, frente al 28% de dos años antes.

Los OEM aceptan estructuras de reparto de riesgos en las que los proveedores de Servicios de Manufactura Electrónica coinvierten en utillaje a cambio de compromisos de volumen a varios años. El modelo de fabricación de diseño original (ODM) sigue centrado en Asia Pacífico; Universal Scientific Industrial vio crecer sus ingresos por ODM un 16% en 2025, impulsado por clientes del sector de automatización. El cumplimiento de la ciberseguridad bajo la norma IEC 62443 impulsa aún más la demanda llave en mano, ya que las empresas de Servicios de Manufactura Electrónica con ciclos de vida de desarrollo seguro certificados pueden agilizar las aprobaciones regulatorias.

Por Proceso de Manufactura: El Empaquetado Avanzado Gana Terreno para los Módulos de IA en el Borde

La tecnología de montaje superficial capturó el 53,73% de los ingresos de 2025, pero el empaquetado avanzado y los procesos híbridos están preparados para crecer a una CAGR del 7,13%, la más rápida dentro del mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales. Los componentes de paso fino por debajo de 0,4 mm están impulsando las actualizaciones de equipos de colocación, mientras que el ensamblaje en orificio pasante persiste para tarjetas ferroviarias y de automatización de redes eléctricas de alta tensión.

La adopción de diseños de abanico a nivel de oblea y de sistema en paquete se está acelerando entre los proveedores de Servicios de Manufactura Electrónica que atienden a OEM de equipos para semiconductores y dispositivos médicos. Wistron calificó el empaquetado de abanico a nivel de oblea para módulos de computación en el borde en septiembre de 2025 para apuntar a robots autónomos y brazos colaborativos. Los procesos híbridos que combinan montaje superficial, orificio pasante y unión por hilo son adecuados para tarjetas de electrónica de potencia donde coexisten trazas de alta corriente y controles digitales. Lograr la certificación IPC-6012 Clase 3 para tarjetas de circuito impreso de alta fiabilidad obliga a las empresas de Servicios de Manufactura Electrónica más pequeñas a actualizar sus sistemas de trazabilidad.

Análisis Geográfico

Asia Pacífico generó el 55,83% de los ingresos del mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales en 2025 y se prevé que registre una CAGR del 7,57% hasta 2031, el crecimiento regional más rápido. El plan de incentivos vinculados a la producción de India atrajo USD 8.300 millones en compromisos de Servicios de Manufactura Electrónica a diciembre de 2025, con Foxconn, Wistron y Pegatron ampliando plantas en Tamil Nadu y Karnataka. Vietnam y Tailandia continúan captando la reubicación desde Guangdong y Jiangsu, reduciendo la participación de China en 4,2 puntos porcentuales entre 2023 y 2025. Japón y Corea del Sur se centran en ensamblajes de robótica industrial de alta precisión que generan precios premium.

América del Norte representó aproximadamente el 22% de los ingresos de 2025, respaldada por las subvenciones de la Ley CHIPS y las preferencias de los OEM por proveedores cercanos que reducen los plazos de entrega. México es el motor de crecimiento de la región, con la capacidad de montaje superficial en Tijuana, Guadalajara y Monterrey expandiéndose un 18% interanual en 2025. Los Estados Unidos canalizan subsidios hacia la electrónica de defensa e infraestructura crítica; Benchmark y Plexus ampliaron instalaciones en Nuevo Hampshire y Wisconsin para atender estos segmentos. La base de Servicios de Manufactura Electrónica de Canadá se concentra en Ontario y Quebec con exposición a los sectores aeroespacial y de automatización.

Europa mantuvo aproximadamente el 18% de los ingresos de 2025, con Polonia, República Checa y Rumanía registrando un crecimiento de Servicios de Manufactura Electrónica de dos dígitos a medida que los OEM alemanes y franceses se protegen contra el riesgo de suministro en Asia Pacífico. La planta de Celestica en Brno ilustra este cambio. Alemania sigue siendo el mayor mercado de Europa, aunque la inflación de los costos laborales y la volatilidad energética limitan el potencial de mejora de los márgenes. América del Sur y el Medio Oriente y África juntos contribuyen con menos del 5% de los ingresos, con el crecimiento centrado en Brasil y los Emiratos Árabes Unidos. El cumplimiento de las normas RoHS y REACH añade entre un 3% y un 5% a los costos de propiedad para los proveedores de Servicios de Manufactura Electrónica que atienden a clientes europeos.

Panorama Competitivo

La competencia está moderadamente concentrada: los cinco principales actores mantuvieron alrededor del 38% de los ingresos de 2025 en el mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales. Foxconn, Jabil y Flex están canalizando capital hacia líneas de empaquetado avanzado para módulos de borde habilitados con IA, mientras que Sanmina y Celestica se diferencian mediante consultoría de diseño orientado a la fabricabilidad integrada con el ensamblaje. Los proveedores del sudeste asiático de nivel 2 ofrecieron precios un 12-15% más bajos que los titulares en 2025, ganando participación en costos pero careciendo de integración vertical.

La actividad de patentes en torno a la inspección óptica impulsada por IA aumentó un 34% en 2025, con Jabil y Benchmark presentando numerosas solicitudes para sistemas de detección de defectos por visión artificial. Las microfábricas en planta ubicadas dentro de las instalaciones de los OEM están emergiendo como un espacio en blanco; las pequeñas empresas indias y vietnamitas ofrecen pedidos mínimos inferiores a 500 unidades, lo que resulta atractivo para los innovadores de automatización de nicho. Los líderes ahora despliegan gemelos digitales de las líneas de ensamblaje, reduciendo los ciclos de introducción de nuevos productos hasta en un 30%, y vinculan los análisis a las métricas de rendimiento en el primer paso para sostener los márgenes a pesar de la inflación salarial.

Las auditorías de emisiones de Alcance 3 exigidas por el Consejo de Normas Internacionales de Sostenibilidad elevan los gastos de cumplimiento, afectando de manera desproporcionada a los pequeños operadores regionales de Servicios de Manufactura Electrónica que carecen de infraestructura de reporte de criterios ambientales, sociales y de gobernanza (ESG). El interés adquisitivo de los actores bien capitalizados está aumentando, con operaciones recientes como la compra de la planta de Guadalajara por parte de Jabil y la adquisición especializada de Wisconsin por parte de Plexus que ilustran esta tendencia.

Líderes de la Industria de Servicios de Manufactura Electrónica para Dispositivos Industriales

Foxconn Technology Group

Jabil Inc.

Flex Ltd.

Pegatron Corporation

Sanmina Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Foxconn comprometió USD 1.200 millones para una instalación de electrónica industrial de 250.000 pies cuadrados en Bengaluru, India, prevista para operar en el tercer trimestre de 2027.

- Diciembre de 2025: Jabil adquirió una planta de 120.000 pies cuadrados en Guadalajara para aumentar la capacidad cercana para los clientes de automatización de América del Norte.

- Noviembre de 2025: Flex y Siemens se asociaron para codesarrollar controladores de borde habilitados con IA para la manufactura automotriz y discreta, con el objetivo de lanzarlos en el segundo trimestre de 2026.

- Octubre de 2025: Celestica inauguró una planta con una inversión de EUR 45 millones (USD 50,9 millones) en Brno, República Checa, equipada con líneas de montaje superficial, orificio pasante y ensamblaje completo.

Alcance del Informe Global del Mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales

El Mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales se refiere a la provisión de servicios especializados de manufactura, ingeniería, pruebas y logística para dispositivos industriales. Estos servicios incluyen el ensamblaje de tarjetas de circuito impreso, el ensamblaje electromecánico/ensamblaje completo, la creación de prototipos y otras ofertas relacionadas.

El Informe del Mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales está segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica que incluyen Ensamblaje de Tarjetas de Circuito Impreso, Ensamblaje Electromecánico/Ensamblaje Completo, Creación de Prototipos, Otros Servicios; Servicios de Ingeniería; Implementación de Pruebas y Desarrollo; Servicios Logísticos; y Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato, Fabricación de Diseño Original y Modelos Híbridos/Llave en Mano/Otros), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Montaje en Orificio Pasante y Empaquetado Avanzado/Procesos Híbridos) y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de Tarjetas de Circuito Impreso |

| Ensamblaje Electromecánico / Ensamblaje Completo | |

| Creación de Prototipos | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Fabricación de Diseño Original (ODM) |

| Modelos de Negocio Híbridos / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Montaje en Orificio Pasante (THT) |

| Empaquetado Avanzado / Procesos Híbridos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| América del Sur | |

| Medio Oriente y África |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de Tarjetas de Circuito Impreso |

| Ensamblaje Electromecánico / Ensamblaje Completo | ||

| Creación de Prototipos | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Fabricación de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos / Llave en Mano / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Montaje en Orificio Pasante (THT) | ||

| Empaquetado Avanzado / Procesos Híbridos | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| América del Sur | ||

| Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Servicios de Manufactura Electrónica para Dispositivos Industriales?

El mercado fue valorado en USD 99,51 mil millones en 2026 y se proyecta que alcance USD 135,76 mil millones en 2031.

¿Qué región se está expandiendo más rápidamente?

Se espera que Asia Pacífico registre una CAGR del 7,57% hasta 2031, impulsada por India y Vietnam absorbiendo capacidad de China.

¿Por qué los OEM están migrando hacia modelos híbridos llave en mano?

Los modelos híbridos llave en mano integran el diseño orientado a la fabricabilidad y el ensamblaje, reduciendo los gastos de utillaje de los OEM y acelerando los lanzamientos de productos.

¿Qué proceso de manufactura está ganando participación para los módulos de IA en el borde?

Se proyecta que el empaquetado avanzado y los procesos híbridos crezcan a una CAGR del 7,13%, superando al montaje superficial tradicional.

Última actualización de la página el: