Tamaño y Participación del Mercado de Fabricación Electrónica por Contrato y Servicios de Diseño en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

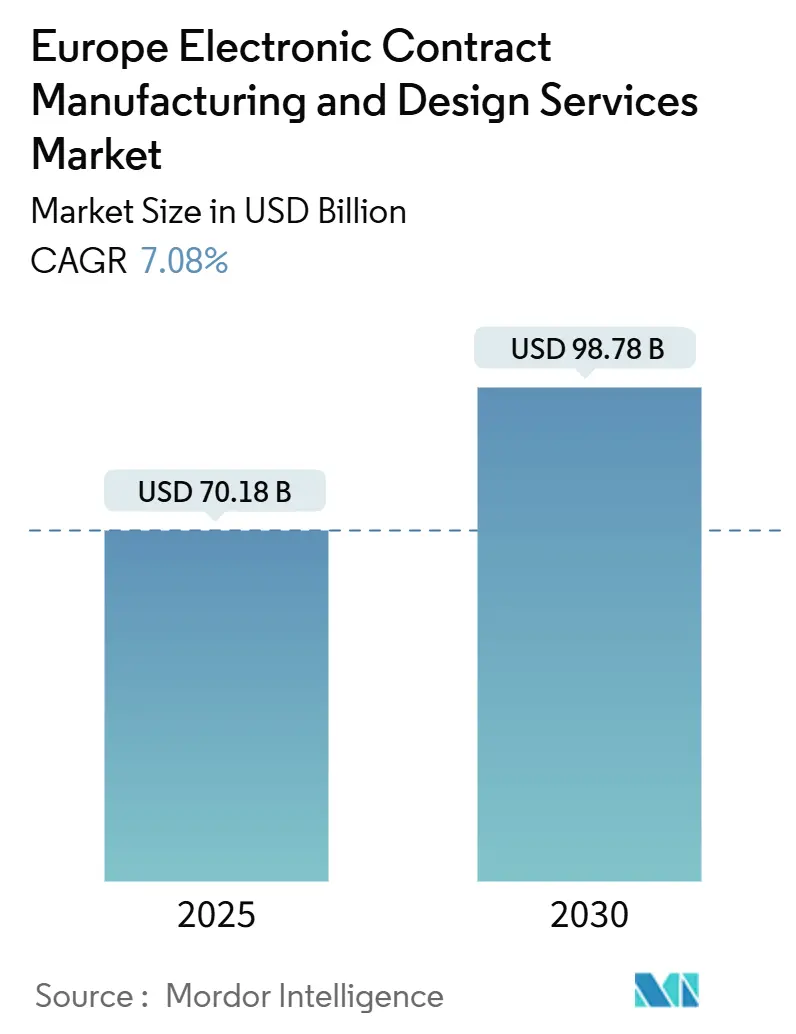

| Tamaño del Mercado (2025) | 70.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 98.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación Electrónica por Contrato y Servicios de Diseño en Europa por Mordor Intelligence

El tamaño del mercado de fabricación electrónica por contrato y servicios de diseño en Europa se sitúa en USD 70,18 mil millones en 2025 y está en camino de alcanzar los USD 98,78 mil millones en 2030, lo que refleja una CAGR del 7,08% durante el período de pronóstico. Esta expansión sostenida refleja un giro regional hacia la soberanía de la cadena de suministro: los fabricantes de equipos originales (OEM) europeos están externalizando electrónica cada vez más compleja, al tiempo que repatrían programas seleccionados de alto valor para mitigar la exposición a las concentraciones de producción asiáticas. Las inversiones estimuladas por la Ley de Chips de la UE, los rápidos despliegues de la Industria 4.0 en las plantas de EMS y la creciente demanda de la electromovilidad y la tecnología médica refuerzan conjuntamente el impulso del mercado. Los indicadores de principios de 2025 apuntan a una recuperación de las carteras de pedidos tras el ciclo de corrección de inventarios de 2024, mientras que la adopción de gemelos digitales está generando ganancias de eficiencia mensurables en las instalaciones líderes. No obstante, el sector aún debe sortear la escasez de mano de obra cualificada, la volatilidad de los plazos de entrega de componentes y los elevados precios de la energía.

Conclusiones Clave del Informe

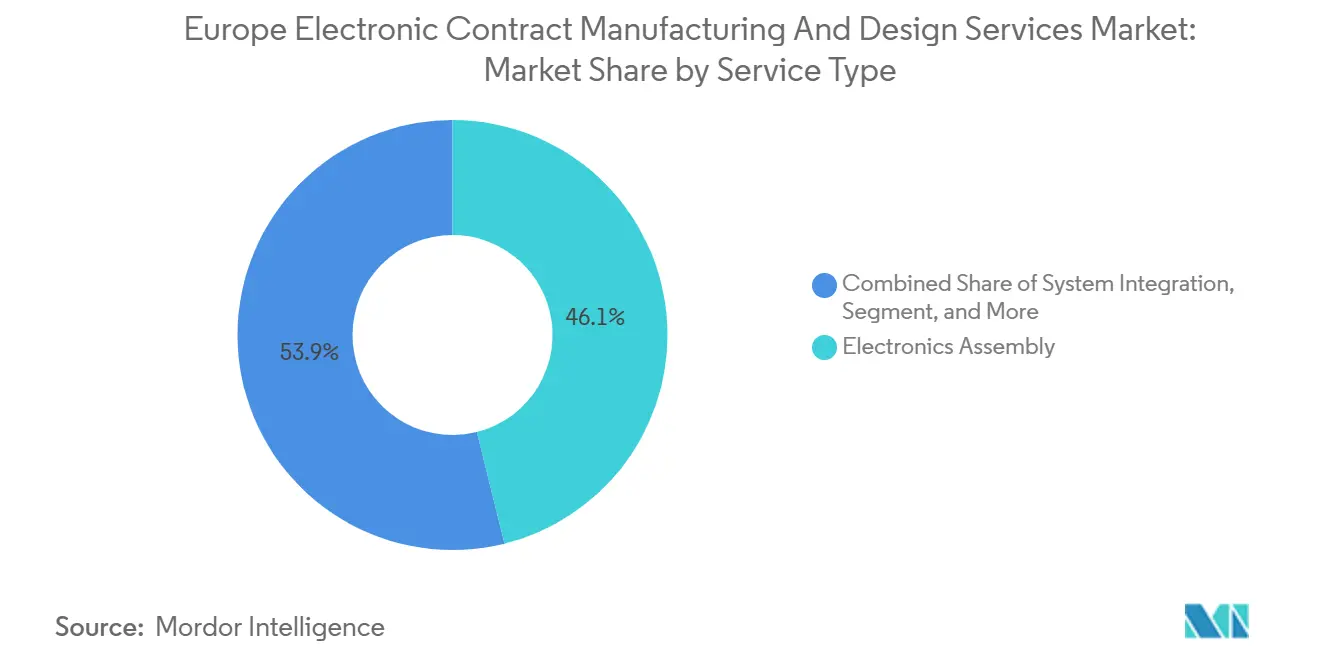

- Por tipo de servicio, el ensamblaje electrónico lideró con el 46,12% de la participación del mercado de fabricación electrónica por contrato y servicios de diseño en Europa en 2024. El diseño de ingeniería avanza a una CAGR del 7,81% hasta 2030.

- Por industria de uso final, la industria y la robótica representaron el 28,36% del tamaño del mercado de fabricación electrónica por contrato y servicios de diseño en Europa en 2024. Se prevé que la atención sanitaria y los dispositivos médicos se expandan a una CAGR del 8,12% hasta 2030.

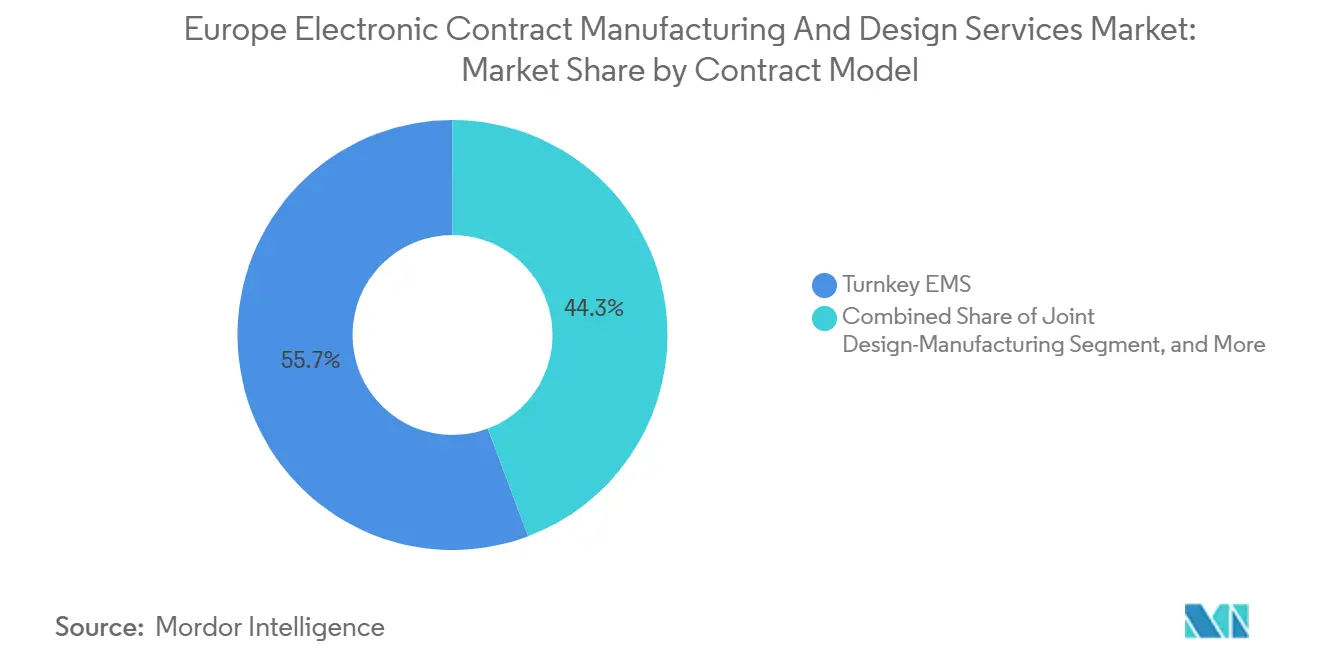

- Por modelo de contrato, el EMS llave en mano captó el 55,74% del tamaño del mercado de fabricación electrónica por contrato y servicios de diseño en Europa en 2024, mientras que las relaciones de diseño y fabricación conjunta crecen a una CAGR del 8,56%.

- Por tamaño de empresa, se proyecta que las empresas con ingresos de USD 20–100 millones crezcan a una CAGR del 9,71%, aunque los proveedores que generan más de USD 500 millones aún mantienen una participación del 48,06%.

- Por geografía, Alemania aportó una participación de ingresos del 22,51% en 2024, mientras que se prevé que Polonia registre una CAGR del 8,41% entre 2025 y 2030.

Tendencias e Información del Mercado de Fabricación Electrónica por Contrato y Servicios de Diseño en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la externalización de electrónica compleja | +1.2% | Alemania, Francia, Italia, región nórdica | Mediano plazo (2–4 años) |

| Incentivos de repatriación y programas de nacionalización de la cadena de suministro | +1.8% | A nivel de la UE, con mayor intensidad en Alemania y Europa del Este | Largo plazo (≥ 4 años) |

| Creciente adopción de la Industria 4.0 y gemelos digitales en plantas de EMS | +1.0% | Alemania, Países Bajos, Austria, República Checa | Mediano plazo (2–4 años) |

| Pico de demanda de electrónica de potencia para electromovilidad y sistemas de gestión de baterías | +1.4% | Alemania, Francia, Suecia, Hungría | Corto plazo (≤ 2 años) |

| Expansión de la fabricación de dispositivos médicos inteligentes y dispositivos portátiles | +0.9% | Suiza, Alemania, Irlanda, Dinamarca | Mediano plazo (2–4 años) |

| Ajuste de inventarios a corto plazo tras la distorsión del efecto látigo de 2022–2023 | +0.5% | A nivel de la UE, especialmente en Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Externalización de Electrónica Compleja por parte de los OEM Europeos

Los proveedores de primer nivel del sector automotriz y los líderes en automatización industrial están ampliando las asociaciones con empresas de EMS para externalizar módulos avanzados de asistencia a la conducción, trenes de potencia de alta densidad y módulos de inteligencia artificial en el borde, evitando así nuevas inversiones de capital (CAPEX) mientras acceden a equipos de proceso de última generación. Bosch, Continental y ZF firmaron acuerdos plurianuales con empresas de EMS regionales para tarjetas de inversores de próxima generación en 2024. La alianza de empaquetado y pruebas de Infineon con Amkor en Oporto pone de relieve el cambio de especialistas internos a externos para etapas que antes se realizaban internamente.[1]Infineon Technologies, "Infineon y Amkor Profundizan su Asociación," infineon.com Fuente: in4ma, "Estadísticas del Primer Semestre de 2025," in4ma.de La colaboración más estrecha abarca ahora las pruebas del ciclo de vida y el análisis de fallos en campo, lo que impulsa a los proveedores de EMS hacia roles tradicionalmente reservados a los equipos de ingeniería de los OEM.

Pico de Demanda de Electrónica de Potencia para Electromovilidad y Sistemas de Gestión de Baterías

La penetración de los vehículos eléctricos superó el 22% de las ventas regionales de vehículos ligeros en 2025, lo que catalizó la demanda de tarjetas de alta corriente, pilas de inversores de SiC y controladores de gestión de baterías. Semikron-Danaher e Infineon ampliaron la externalización del ensamblaje por ajuste a presión para apoyar el lanzamiento de Bosch del eje eléctrico de novena generación. Las restricciones de seguridad funcional automotriz anclan este trabajo en los establecimientos europeos consolidados, donde existe experiencia en certificación ASIL-D.

Expansión de la Fabricación de Dispositivos Médicos Inteligentes y Dispositivos Portátiles

Las políticas sanitarias pospandemia aceleraron la adquisición de equipos de diagnóstico conectados y dispositivos de monitorización remota continua. Las plantas de EMS con sede en Suiza con acreditación ISO 13485 duplicaron la capacidad de montaje en superficie en 2024. El corredor de tecnología médica de Irlanda añadió líneas de proceso final de microfluídica capaces de una precisión de colocación inferior a 15 µm, atrayendo a empresas emergentes que comercializan biosensores implantables.

Ajuste de Inventarios a Corto Plazo Tras la Distorsión del Efecto Látigo de 2022-2023

Los socios del canal redujeron los pedidos a lo largo de 2024, pero la reducción de existencias concluyó en gran medida en el primer trimestre de 2025, lo que permitió a los proveedores de EMS normalizar los días de trabajo en curso (WIP). in4ma informa de que las ratios libro de pedidos/facturación superaron 1,05 en el conjunto del clúster D-A-CH durante abril de 2025. La buena visibilidad de la cartera de pedidos respalda ahora el CAPEX para la eliminación selectiva de cuellos de botella de capacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Cualificada e Inflación Salarial Creciente en los Centros de Fabricación | -1.1% | Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Volatilidad Persistente de los Plazos de Entrega de Componentes y Riesgo de Asignación | -0.8% | A nivel de la UE, con especial incidencia en los segmentos automotriz e industrial | Mediano plazo (2-4 años) |

| Alta Barrera de CAPEX para Líneas Avanzadas de Ensamblaje y Pruebas | -0.6% | Alemania, Francia, Italia, Suiza | Mediano plazo (2-4 años) |

| Intensificación de la Volatilidad de los Precios de la Energía que Afecta a las Estructuras de Costos | -0.4% | Alemania, Países Bajos, Bélgica, regiones de fabricación con uso intensivo de energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada e Inflación Salarial Creciente en los Centros de Fabricación

Se espera que solo Alemania entre en 2025 con una escasez de 13.000 técnicos de SMT, especialistas en ajuste a presión e ingenieros de pruebas necesarios para las fábricas de semiconductores planificadas. Las tasas salariales en Baviera y Baden-Württemberg aumentaron entre un 6% y un 8% interanual en 2024, reduciendo la brecha de costos totales con determinadas ubicaciones asiáticas. Los responsables políticos respondieron financiando vías de formación dual; sin embargo, el déficit de talento sigue siendo agudo para las líneas de alto mix y bajo volumen que requieren experiencia en capacidad de proceso.[2]Comisión Europea, "Estrategia de Fuerza Laboral de IPCEI Microelectrónica," europa.eu

Volatilidad Persistente de los Plazos de Entrega de Componentes y Riesgo de Asignación

Aunque las escaseces más notorias se atenuaron en 2025, los microcontroladores de grado automotriz, los MOSFET de SiC y ciertos tipos de MLCC siguen enfrentando ventanas de asignación superiores a 40 semanas. Las empresas de EMS más pequeñas carecen de poder de compra para garantizar asignaciones y deben mantener existencias de reserva más elevadas, lo que infla el capital de trabajo. Muchas diversifican hacia distribuidores regionales, pero se encuentran con ciclos de calificación prolongados que retrasan las rampas de introducción de nuevos productos (NPI).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Diseño de Ingeniería Acelera las Asociaciones de Innovación

El diseño de ingeniería recuperó prioridad, expandiéndose a una CAGR del 7,81% hasta 2030, a medida que los OEM buscan marcos de ideación colaborativa que compriman el tiempo de comercialización. El ensamblaje electrónico aún aportó el 46,12% de la participación del mercado de fabricación electrónica por contrato y servicios de diseño en Europa en 2024, respaldado por volúmenes estables de consumo e industria. La integración de sistemas creció impulsada por las pasarelas de inteligencia artificial en el borde llave en mano, mientras que los servicios posventa monetizaron los mandatos de economía circular.

Se proyecta que el tamaño del mercado de fabricación electrónica por contrato y servicios de diseño en Europa correspondiente al diseño de ingeniería siga creciendo a medida que casas de diseño de ASIC como IC'Alps formalicen alianzas con fundiciones que cubran desde el tape-out hasta la prueba final, acortando los ciclos de prototipado hasta 30 días. Los acuerdos de diseño y fabricación conjunta también crecen a una CAGR del 8,56%, lo que subraya el peso competitivo de las capacidades unificadas de diseño para la fabricabilidad (DFM), validación regulatoria y transferencia de volumen.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: La Atención Sanitaria Impulsa la Demanda de Servicios Premium

Se espera que la atención sanitaria y los dispositivos médicos registren una CAGR del 8,12%, impulsada por la robótica quirúrgica, las plataformas conectadas de administración de fármacos y los implantables de Clase III que requieren trazabilidad ISO 13485. La industria y la robótica mantuvieron la mayor participación, equivalente al 28,36% del tamaño del mercado de fabricación electrónica por contrato y servicios de diseño en Europa en 2024, gracias al sostenido gasto en automatización en las fábricas de la UE.

La industria de fabricación electrónica por contrato y servicios de diseño en Europa se beneficia cuando los OEM médicos externalizan ensamblajes de tarjetas de circuito impreso (PCB-A) que requieren estricta biocompatibilidad e historial electrónico de lote al 100%. Entidades de EMS polacas como Assel invirtieron en mejoras de salas limpias biológicas para capturar este segmento premium. La electrificación automotriz, por su parte, ancla el volumen a mediano plazo a través de tarjetas de inversores y controladores de gestión térmica.

Por Modelo de Contrato: Las Asociaciones de Diseño y Fabricación Conjunta Reconfiguran las Relaciones

Los proyectos llave en mano representaron el 55,74% de los pedidos de 2024, lo que subraya la preferencia de los OEM por la responsabilidad de punto único que abarca la adquisición, la fabricación y la logística. Sin embargo, los proyectos de diseño y fabricación conjunta, que escalan a una CAGR del 8,56%, ilustran una evolución hacia la generación compartida de propiedad intelectual y la co-ingeniería en etapas tempranas que mejora la fabricabilidad y el cumplimiento normativo.

Este cambio favorece a los proveedores de EMS que invierten en cadenas de herramientas de automatización de diseño electrónico (EDA), laboratorios de simulación y consultoría de certificación. Se prevé que el tamaño del mercado de fabricación electrónica por contrato y servicios de diseño en Europa vinculado al diseño y fabricación conjunta se expanda de forma desproporcionada en los módulos de ADAS automotriz, donde las revisiones de seguridad funcional comienzan en la congelación del concepto. Los nichos de consignación y fabricación según plano persisten donde la propiedad de la lista de materiales (BOM) heredada o el contenido de semiconductores sensibles dicta el control del OEM.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: Los Pequeños Proveedores Aprovechan las Oportunidades de Especialización

Si bien los proveedores que superan los USD 500 millones capturan el 48,06% de la participación, las empresas en la banda de USD 20–100 millones registran una CAGR del 9,71%, lo que refleja giros ágiles hacia la tecnología médica, las unidades reemplazables en línea (LRU) de aviónica y la reparación posventa. Los campeones regionales emplean un profundo conocimiento del dominio, ventas técnicas bilingües y ventajas de proximidad para desplazar a rivales más grandes en licitaciones de bajo volumen y alta complejidad.

Las fusiones y adquisiciones siguen siendo activas: la compra de Schurter Solutions por parte de Variosystems y la adquisición de NEP por parte de Cicor refuerzan las huellas regionales, pero decenas de especialistas fundados por sus propietarios siguen siendo independientes. Estos actores de nicho anclan la larga cola fragmentada del mercado de fabricación electrónica por contrato y servicios de diseño en Europa, ofreciendo a los OEM redundancia y gestión de programas en el idioma local.

Análisis Geográfico

Alemania mantuvo una participación de ingresos del 22,51% en 2024, impulsada por proyectos automotrices y de automatización industrial sofisticada. Las ampliaciones de capacidad están estrechamente vinculadas a programas público-privados, como el IPCEI-Microelectrónica, que subvenciona líneas de proceso final de alta complejidad. Sin embargo, los costos de energía que se sitúan entre un 20% y un 25% por encima de la mediana de la UE, así como las vacantes agudas de ingeniería, redujeron algunos márgenes en 2024. Las empresas responden colocalizando el trabajo de alto contenido de mano de obra en Eslovaquia o Hungría, mientras mantienen las líneas piloto y las pruebas finales en Baviera.

Polonia está en camino de registrar una CAGR del 8,41% hasta 2030, respaldada por flujos de inversión extranjera directa (IED) de OEM occidentales que buscan capacidad de proximidad dentro del mercado único. Los parques electrónicos cerca de Wroclaw y Gdansk se benefician de corredores logísticos que acortan los plazos de entrega frente a Asia Oriental. Las subvenciones de I+D del gobierno en el marco del Programa Operativo de Crecimiento Inteligente fomentan aún más las inversiones en automatización.[3]Sertec 360, "Perfil de Empresa," sertec360.com

Francia, Italia, España y el Reino Unido ofrecen una demanda madura anclada en los sectores aeroespacial, ferroviario y de defensa. Se espera que Francia muestre una recuperación a principios de 2025 para las LRU aeroespaciales a medida que la producción de Airbus se normalice, mientras que Suiza disfruta de un impulso de dos dígitos en diagnósticos portátiles. Los países nórdicos se especializan en banda base de telecomunicaciones y ordenadores industriales robustecidos, pero experimentan una mayor consolidación, evidenciada por 43 operaciones de fusiones y adquisiciones en EMS entre 2019 y 2025.

Panorama Competitivo

El mercado de fabricación electrónica por contrato y servicios de diseño en Europa exhibe una fragmentación moderada: los cinco principales proveedores controlaron conjuntamente algo más del 45% de los ingresos en 2024. La consolidación se acelera a través de adquisiciones que agrupan experiencia de proceso complementaria, aseguran clientes estratégicos y amplían el alcance geográfico. La compra de NEP por parte de Cicor en 2024 y las negociaciones en curso con objetivos alemanes ejemplifican esta estrategia de consolidación.

Las inversiones tecnológicas marcan el ritmo competitivo. Las empresas líderes implementan bucles de corrección de inspección de pasta de soldadura (SPI) impulsados por inteligencia artificial, reposición autónoma de materiales guiada por flotas de robots móviles autónomos (AMR) y gemelos digitales alojados en la nube. La competencia en cumplimiento normativo presenta barreras adicionales, incluidas la ISO 13485 para dispositivos médicos, la ISO 26262 para la seguridad funcional automotriz, la EN 9100 para el sector aeroespacial y TISAX para la seguridad de datos.

Las alianzas estratégicas profundizan la integración vertical. El sitio de Infineon-Amkor en Portugal asegura la capacidad de proceso final de semiconductores de potencia, mientras que el programa de EUR 47,6 millones (USD 54,89 millones) de photonixFAB construye líneas piloto de fotónica en la UE que las empresas de EMS pueden aprovechar para trabajos de transceptores ópticos en volúmenes iniciales. Los especialistas más pequeños se mantienen competitivos ofreciendo microensamblaje extremo, servicios de reparación y soporte de ingeniería multilingüe.

Líderes de la Industria de Fabricación Electrónica por Contrato y Servicios de Diseño en Europa

Hon Hai Precision Industry Co. Ltd. (Foxconn)

Flex Ltd.

Jabil Inc.

Zollner Elektronik AG

GPV International A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: in4ma publicó estadísticas que cubren 427 empresas de EMS e ingresos de EUR 20 mil millones, ampliando la visibilidad del clúster D-A-CH.

- Marzo de 2025: La línea piloto APECS obtuvo EUR 730 millones (USD 841,94 millones) para avanzar en la integración heterogénea en ocho naciones.

- Febrero de 2025: Etteplan actualizó su cartera de servicios posventa con formación en realidad aumentada y mantenimiento predictivo.

- Enero de 2025: Kontron desplegó centros mejorados de reparación y servicios profesionales en Europa.

Alcance del Informe del Mercado de Fabricación Electrónica por Contrato y Servicios de Diseño en Europa

| Diseño de Ingeniería |

| Ensamblaje Electrónico |

| Integración de Sistemas |

| Servicios Posventa |

| Automotriz y Movilidad |

| Industrial y Robótica |

| Atención Sanitaria y Dispositivos Médicos |

| Aeroespacial y Defensa |

| TIC y Telecomunicaciones |

| Electrónica de Consumo |

| EMS Llave en Mano |

| Consignación/Fabricación según Plano |

| Diseño y Fabricación Conjunta |

| EMS Parcial |

| Grande (≥USD 500 m) |

| Nivel Medio (USD 100-500 m) |

| Pequeño (USD 20-100 m) |

| Micro (<USD 20 m) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Tipo de Servicio | Diseño de Ingeniería |

| Ensamblaje Electrónico | |

| Integración de Sistemas | |

| Servicios Posventa | |

| Por Industria de Uso Final | Automotriz y Movilidad |

| Industrial y Robótica | |

| Atención Sanitaria y Dispositivos Médicos | |

| Aeroespacial y Defensa | |

| TIC y Telecomunicaciones | |

| Electrónica de Consumo | |

| Por Modelo de Contrato | EMS Llave en Mano |

| Consignación/Fabricación según Plano | |

| Diseño y Fabricación Conjunta | |

| EMS Parcial | |

| Por Tamaño de Empresa del Proveedor de EMS | Grande (≥USD 500 m) |

| Nivel Medio (USD 100-500 m) | |

| Pequeño (USD 20-100 m) | |

| Micro (<USD 20 m) | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fabricación electrónica por contrato y servicios de diseño en Europa en 2025?

Se valora en USD 70,18 mil millones y se prevé que alcance los USD 98,78 mil millones en 2030 a una CAGR del 7,08%.

¿Qué segmento de servicio lidera los ingresos regionales?

El ensamblaje electrónico representó el 46,12% de la facturación de 2024.

¿Qué sector de uso final crece más rápido?

La atención sanitaria y los dispositivos médicos muestran una CAGR del 8,12% hasta 2030, impulsada por el diagnóstico conectado y la robótica quirúrgica.

¿Por qué Polonia está ampliando su capacidad tan rápidamente?

Polonia combina alineación regulatoria con la UE, mano de obra competitiva en costos e incentivos de inversión favorables, lo que le otorga una perspectiva de CAGR del 8,41%.

¿Qué factores competitivos diferencian a los principales proveedores de EMS?

La adopción avanzada de la Industria 4.0, las credenciales de cumplimiento normativo como la ISO 13485 y la ISO 26262, y las alianzas estratégicas para la capacidad de proceso final de semiconductores definen el liderazgo.

¿Cómo afectan las escaseces de componentes a las operaciones?

La volatilidad persistente de los plazos de entrega de microcontroladores automotrices y dispositivos de SiC obliga a las empresas de EMS a mantener inventarios más elevados y a profundizar las asociaciones con proveedores.

Última actualización de la página el: