Tamaño y Cuota del Mercado de Servicios de Fabricación Electrónica en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

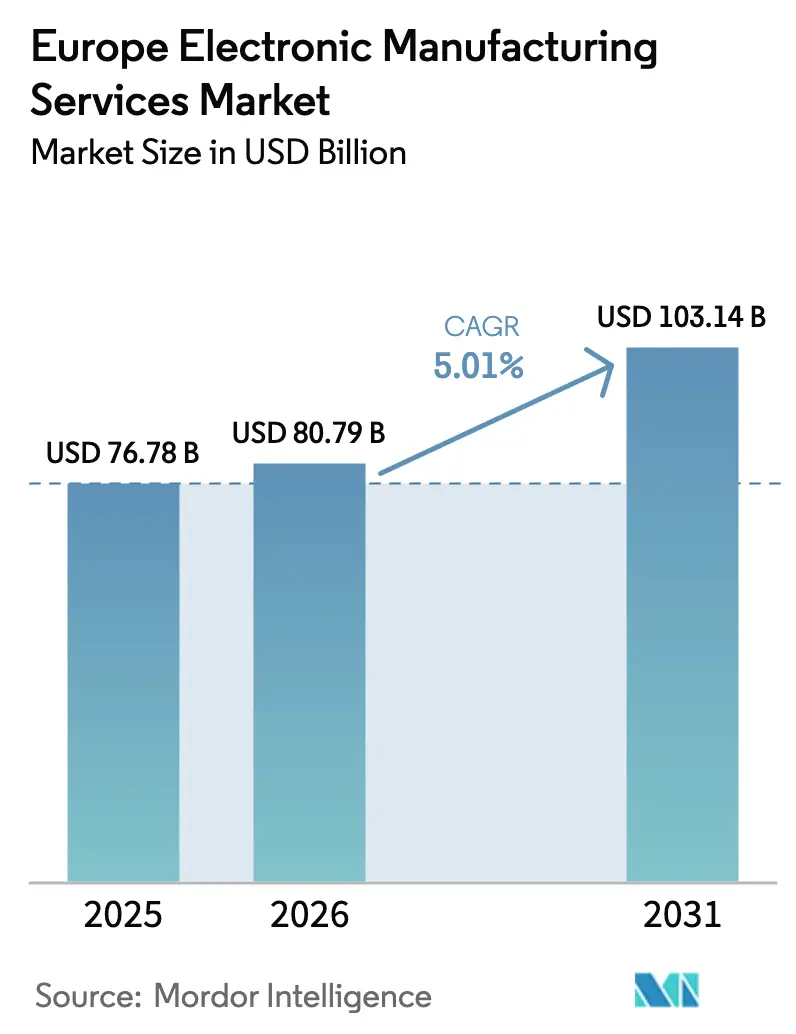

| Tamaño del mercado en el año base (2025) | 76.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 80.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Fabricación Electrónica en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de fabricación electrónica en Europa sea de 76.780 millones de USD en 2025, 80.790 millones de USD en 2026, y alcance los 103.140 millones de USD en 2031, creciendo a una CAGR del 5,01% entre 2026 y 2031. El impulso del mercado de servicios de fabricación electrónica en Europa proviene de la legislación que prioriza la transparencia de la cadena de suministro, la creciente demanda de capacidad local en los sectores automotriz, industrial y médico, y la continua reubicación de programas de alta variedad y bajo volumen desde Asia hacia plantas europeas conformes. Los fabricantes por contrato que pueden demostrar alineación con la norma ISO 14001 y preparación para la Directiva de Informes de Sostenibilidad Corporativa están asegurando marcos plurianuales, mientras que los proveedores que carecen de sistemas de contabilidad de carbono están perdiendo licitaciones frente a competidores que ofrecen ensamblaje trazable y de bajas emisiones. La proximidad geográfica también acorta los ciclos de prototipado de ocho a tres semanas, una ventaja que compensa las primas laborales mediante iteraciones de diseño más rápidas y menores gastos de flete. La automatización, la robótica colaborativa y la inspección óptica impulsada por IA continúan reduciendo el contenido de mano de obra directa, estrechando la brecha de costes con Asia a aproximadamente un 20% para ensamblajes complejos, frente al 40% de hace cinco años.

Conclusiones Clave del Informe

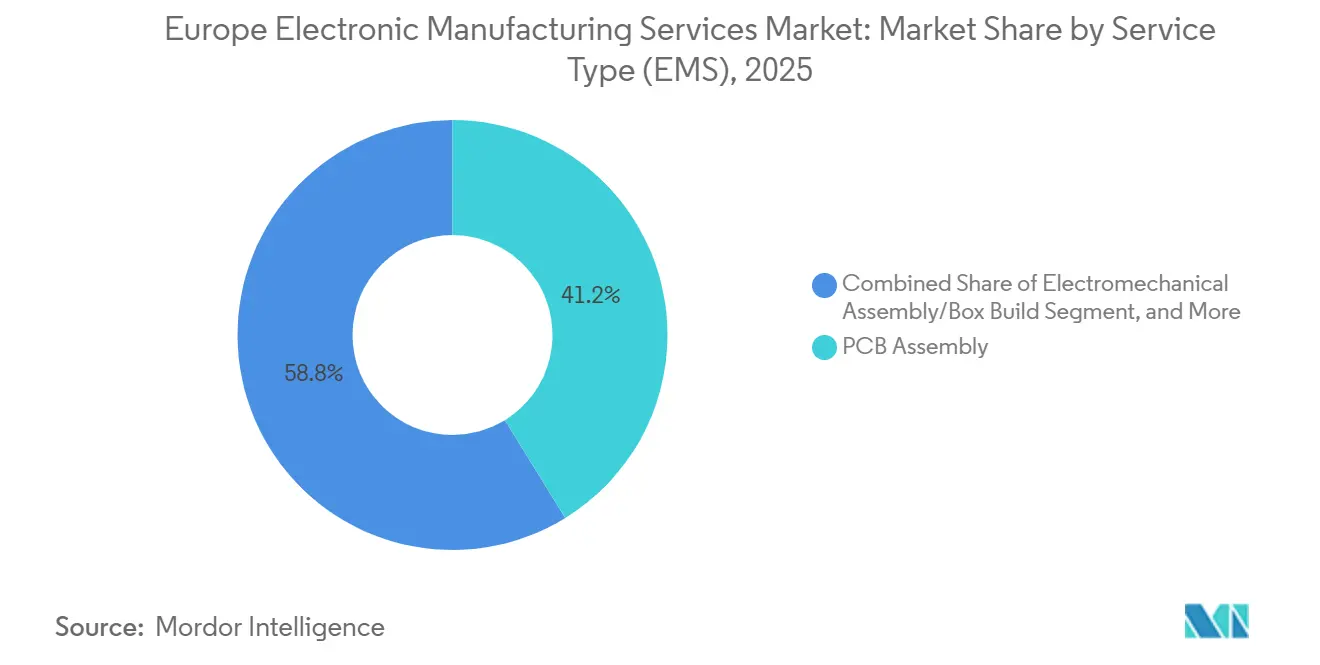

- Por tipo de servicio, el ensamblaje de PCB representó el 41,22% del tamaño del mercado de servicios de fabricación electrónica en Europa en 2025, mientras que el ensamblaje electromecánico en caja está previsto que crezca a la CAGR más rápida, del 6,11%, hasta 2031.

- Por modelo de negocio, la fabricación por contrato dominó con una cuota del 63,71% de los ingresos del mercado de servicios de fabricación electrónica en Europa en 2025; los modelos híbridos y llave en mano registrarán la CAGR más alta, del 5,67%, durante el horizonte de previsión.

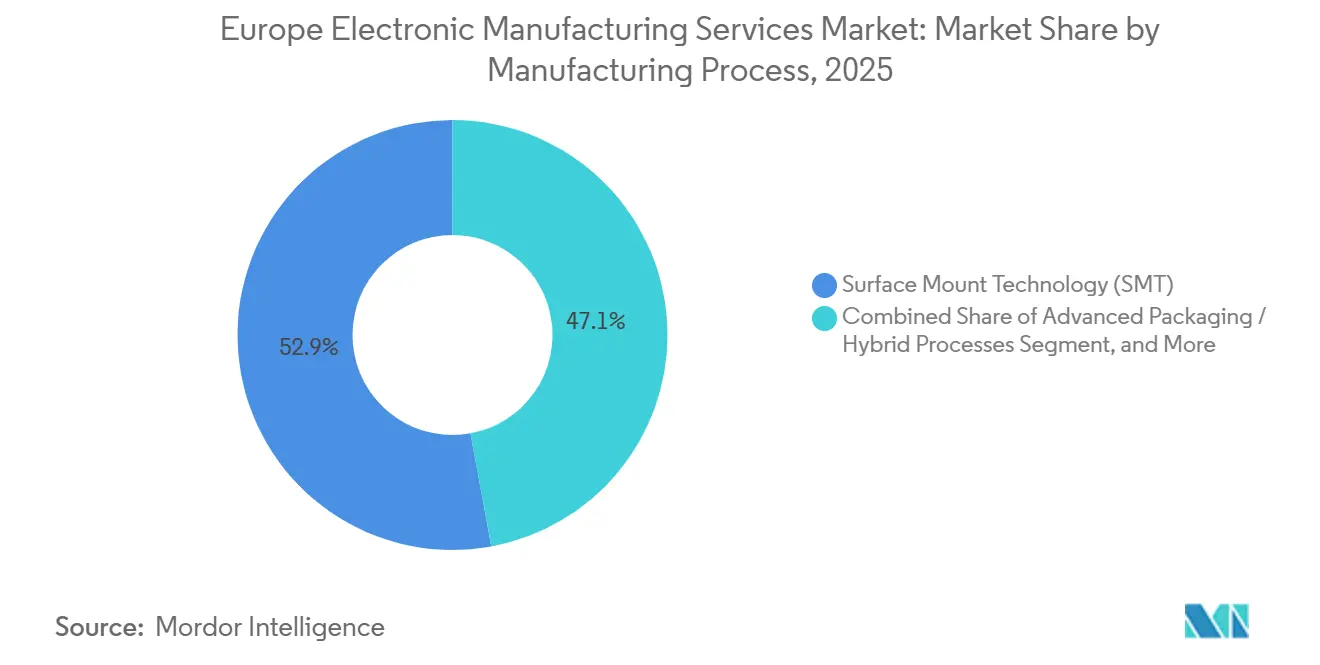

- Por proceso de fabricación, la tecnología de montaje superficial lideró con el 52,89% de los ingresos de 2025, aunque se prevé que los procesos de envasado avanzado e híbridos aumenten a una CAGR del 5,71% hasta 2031.

- Por usuario final, la electrónica industrial representó el 37,83% de la cuota del mercado de servicios de fabricación electrónica en Europa en 2025, mientras que se proyecta que las aplicaciones automotrices se expandan a una CAGR del 6,89% hasta 2031.

- Por geografía, Alemania retuvo el 31,24% de los ingresos de 2025 del mercado de servicios de fabricación electrónica en Europa, y el Reino Unido está preparado para la expansión más rápida con una CAGR del 5,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Fabricación Electrónica en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la externalización de la producción electrónica por parte de los fabricantes de equipos originales europeos | +1.2% | Alemania, Francia, Italia, con efecto expansivo hacia Polonia y República Checa | Mediano plazo (2-4 años) |

| Aumento de la demanda de electrónica automotriz (vehículos eléctricos, ADAS) | +1.5% | Alemania, Reino Unido, Suecia, con expansión hacia Hungría y Eslovaquia | Largo plazo (≥ 4 años) |

| Crecimiento de dispositivos industriales y médicos de alta variedad y bajo volumen | +0.8% | Alemania, Suiza, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Incentivos del Programa de Impulso a las Baterías de la UE para sistemas de gestión de baterías locales y electrónica de potencia | +0.7% | Alemania, Francia, Polonia, con proyectos piloto en España y Portugal | Corto plazo (≤ 2 años) |

| Proximidad geográfica impulsada por la legislación de seguridad de la cadena de suministro | +1.0% | Paneuropeo, más fuerte en Alemania, Francia, Benelux | Corto plazo (≤ 2 años) |

| Demanda impulsada por la Directiva de Informes de Sostenibilidad Corporativa de instalaciones de servicios de fabricación electrónica de bajo carbono | +0.5% | Alemania, Países Bajos, países nórdicos, con expansión hacia Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Externalización de la Producción Electrónica por Parte de los Fabricantes de Equipos Originales Europeos

Los fabricantes de equipos originales están canalizando capital fuera de sus líneas internas hacia software y electrificación, delegando el ensamblaje complejo de placas y la integración en caja en socios contratistas que ya cumplen con las normas ISO 13485 e IPC. La desinversión de Siemens en 2025 de su operación de PCB en Amberg y la colaboración más profunda de Bosch con Zollner tipifican la transición, permitiendo a los fabricantes liberar el efectivo inmovilizado en líneas de montaje superficial y hornos de reflujo.[1]Siemens AG, "Informe Anual 2025," siemens.com La penetración de la externalización en Europa ascendió al 38% en 2025, aunque todavía está por detrás de Asia, lo que implica margen para que el mercado de servicios de fabricación electrónica en Europa convierta plantas cautivas adicionales. Los proveedores capaces de colocar la ingeniería junto a la fabricación aceleran las revisiones desde el prototipo hasta el piloto en menos de una semana, un ciclo que las plantas cautivas raramente igualan. La tendencia es más pronunciada en los programas médicos e industriales, donde la carga de cumplimiento normativo y control de revisiones favorece a los socios especializados en servicios de fabricación electrónica.

Aumento de la Demanda de Electrónica Automotriz

Cada vehículo eléctrico de batería incorpora entre tres y cinco veces más área de PCB que su predecesor de combustión, y la luz verde legal de Europa para las funciones autónomas de Nivel 3 está añadiendo lidar, radar y controladores de dominio de alto cómputo.[2]Asociación Europea de Fabricantes de Automóviles, "Estadísticas de Producción de Vehículos Eléctricos," acea.auto El codesarrollo del sistema de gestión de baterías de Volkswagen PowerCo con Kontron y la adopción generalizada de arquitecturas de 48 voltios incrementan la demanda de módulos de carburo de silicio y nitruro de galio. Los centros de servicios de fabricación electrónica que dominan el ensamblaje por chip invertido y unión por hilo bajo ciclos térmicos de grado automotriz aseguran contenido de mayor margen y contratos a largo plazo. A medida que los proveedores de primer nivel impulsan los vehículos definidos por software, dependen de los socios de servicios de fabricación electrónica para iterar el hardware cada 18 meses. Este impulso posiciona al sector automotriz como el segmento de más rápido avance del mercado de servicios de fabricación electrónica en Europa hasta 2031.

Proximidad Geográfica Impulsada por la Legislación de Seguridad de la Cadena de Suministro

La Directiva de Diligencia Debida en la Cadena de Suministro de la UE impone responsabilidad legal a las empresas que no pueden verificar el cumplimiento laboral y medioambiental en los proveedores de segundo nivel.[3]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa, Directiva de Diligencia Debida en la Cadena de Suministro de la UE," eur-lex.europa.eu La expansión de Flex por 120 millones de EUR (135,6 millones de USD) en Althofen ilustra cómo el coste total ajustado al riesgo favorece ahora la fabricación continental para productos regulados. Polonia, República Checa y Hungría continúan atrayendo programas de desbordamiento con tasas del impuesto de sociedades del 9% al 15%, reduciendo los plazos de entrega de prototipos hasta en un 60% y recortando las huellas de carbono del flete. Si bien los dispositivos de consumo de alto volumen siguen orientándose hacia Asia, las instalaciones europeas de servicios de fabricación electrónica capturan ahora módulos de radar automotriz, pasarelas industriales de IoT y electrónica médica de clase II, donde la proximidad supera el ahorro en mano de obra. Los ciclos de retroalimentación acelerados entre el departamento de I+D del fabricante de equipos originales y el taller de producción reducen los ciclos de iteración, mejorando la eficiencia del capital circulante para ambas partes.

Demanda Impulsada por la Directiva de Informes de Sostenibilidad Corporativa de Instalaciones de Servicios de Fabricación Electrónica de Bajo Carbono

Las normas de divulgación del Alcance 3 que entran en vigor en 2026 obligan a los fabricantes de equipos originales a rastrear la intensidad de carbono a lo largo de sus cadenas de suministro, elevando las líneas de ensamblaje de bajas emisiones a un criterio de adquisición. La instalación de paneles solares en tejados y la recuperación de calor de Scanfil redujeron el consumo de la red eléctrica en un 35%, permitiéndole garantizar menos de 50 kilogramos de CO₂ por unidad terminada, un umbral que muchas fábricas asiáticas no pueden documentar. Los contratos ahora estipulan el uso de energía renovable y la trazabilidad mediante gemelos digitales, vinculando esencialmente los ingresos a los perfiles de emisiones. Los compradores también consideran la volatilidad del precio de la electricidad como un riesgo, favoreciendo a los socios de servicios de fabricación electrónica que se cubren con generación in situ. En consecuencia, las credenciales de sostenibilidad están configurando la dinámica competitiva dentro del mercado de servicios de fabricación electrónica en Europa con tanta fuerza como las métricas de coste y plazo de entrega.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores costes laborales y energéticos europeos frente a Asia | -0.9% | Alemania, Francia, Benelux, países nórdicos | Largo plazo (≥ 4 años) |

| Escasez continua de componentes y riesgo de inventario | -0.6% | Paneuropeo, agudo en los segmentos automotriz e industrial | Corto plazo (≤ 2 años) |

| Brecha de mano de obra cualificada en SMT avanzado y automatización | -0.5% | Alemania, Reino Unido, Francia, con expansión hacia Europa del Este | Mediano plazo (2-4 años) |

| Carga fragmentada de cumplimiento normativo de la UE para empresas más pequeñas de servicios de fabricación electrónica | -0.3% | Empresas más pequeñas en el sur y este de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costes Laborales y Energéticos Europeos frente a Asia

La mano de obra alemana totalmente cargada promedia 35 EUR por hora (39,6 USD) frente a 4 EUR en Vietnam (4,5 USD), una brecha que la robótica solo cierra parcialmente.[4]Agencia Internacional de Energía, "Precios de la Electricidad en Europa y Competitividad Industrial," iea.org La energía industrial en Alemania costó 0,18 EUR por kWh (0,20 USD) durante 2025, más del doble de las tarifas chinas, erosionando los márgenes en las líneas de soldadura por ola y soldadura selectiva. Aunque la automatización redujo los minutos de mano de obra directa en un 25%, la amortización de la robótica y las cámaras de inspección mantiene los gastos generales elevados. Los productos que exigen proximidad europea, como los módulos de sistemas de gestión de baterías sujetos al Reglamento de Baterías, soportan la prima, pero los bienes de consumo sensibles al precio no. El desequilibrio limita el rango superior de la CAGR del mercado de servicios de fabricación electrónica en Europa hasta que se produzca una convergencia en los precios de la energía o una automatización más agresiva.

Brecha de Mano de Obra Cualificada en SMT Avanzado y Automatización

Alemania registró 60.000 puestos de técnico en electrónica sin cubrir en 2025, dejando líneas de colocación de componentes inactivas a pesar de los pedidos pendientes.[5]Oficina Federal de Estadística de Alemania, "Estadísticas de Empleo de Técnicos en Electrónica," destatis.de La programación de componentes de tamaño 01005 en máquinas de 40.000 CPH exige dos años de experiencia, pero la matriculación en formación profesional sigue cayendo a medida que los graduados prefieren el software. Iniciativas como la formación con realidad aumentada de Zollner comprimieron la certificación a 16 meses, pero la magnitud de la escasez sigue limitando la expansión de la capacidad. Los centros de Europa del Este enfrentan vientos en contra similares a medida que el desempleo alcanza mínimos de varias décadas, obligando a las empresas a reclutar a través de fronteras y absorber costes de integración lingüística. Las brechas persistentes en inspección óptica y análisis de fallos prolongan los ciclos de depuración, alargando los plazos de entrega y moderando la capacidad del mercado de servicios de fabricación electrónica en Europa para absorber programas repatriados al ritmo deseado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio (Servicios de Fabricación Electrónica): El Ensamblaje en Caja se Expande a Medida que los Fabricantes de Equipos Originales Abandonan el Ensamblaje Final

El tamaño del mercado de servicios de fabricación electrónica en Europa para el ensamblaje de PCB representó el 41,22% de los ingresos en 2025, aunque el ensamblaje electromecánico en caja registra una CAGR del 6,11% hasta 2031, a medida que los fabricantes de equipos originales externalizan la integración de carcasas, el cableado y los bancos de pruebas funcionales. La migración libera el efectivo de los fabricantes de equipos originales que de otro modo estaría inmovilizado en salas limpias y cámaras climatizadas, reduciendo simultáneamente el personal dedicado a las auditorías de cumplimiento. Los proveedores de servicios de fabricación electrónica capturan margen adicional al agrupar la programación de firmware y la verificación en circuito, vinculando a los clientes en acuerdos plurianuales con cláusulas de penalización por retrasos en el calendario.

Los programas industriales y médicos impulsan el aumento porque los ciclos de vida de los productos se extienden una década o más, y las notificaciones de cambios de ingeniería a menudo se propagan profundamente en el ensamblaje. Las plantas de ensamblaje en caja ubicadas cerca de los centros de diseño en Alemania y Suiza completan los ciclos de retroalimentación de ingeniería en días, disminuyendo el impacto de las primas laborales al evitar el flete aéreo en subensamblajes retrabajados. El mercado de servicios de fabricación electrónica en Europa gana mayor impulso a medida que los proveedores incorporan software de orquestación de la cadena de suministro que integra la disponibilidad de componentes en tiempo real en la programación, permitiendo el ensamblaje de lotes divididos e ingeniería concurrente en tiradas de bajo volumen. A su vez, los servicios de ingeniería de tipo fabricación de diseño original crecen en paralelo, permitiendo a las empresas de servicios de fabricación electrónica ajustar los diseños de placas para la fabricabilidad sin incurrir en ciclos de rediseño que pongan en riesgo las aprobaciones regulatorias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Estructuras Híbridas y Llave en Mano Trasladan el Riesgo de Inventario

La fabricación por contrato mantuvo una cuota del 63,71% del mercado de servicios de fabricación electrónica en Europa en 2025, reflejando modelos de consignación arraigados donde los fabricantes de equipos originales son propietarios de las piezas y las empresas de servicios de fabricación electrónica cobran honorarios por mano de obra. Sin embargo, los contratos híbridos y llave en mano, proyectados a una CAGR del 5,67%, están redefiniendo los marcos de responsabilidad al hacer a los proveedores de servicios de fabricación electrónica responsables del aprovisionamiento de componentes, la obsolescencia y la trazabilidad. Los fabricantes de equipos originales más pequeños adoptan el modelo porque aprovecha el poder de compra a granel de distribuidores como Arrow y Avnet, protegiéndolos de las escaseces de asignación que caracterizaron el período 2024-2025.

Los acuerdos llave en mano también facultan a las empresas de servicios de fabricación electrónica para intercambiar alternativas compatibles con los pines de forma inmediata, evitando las órdenes de cambio de ingeniería de los fabricantes de equipos originales y previniendo paradas de producción. Los proveedores con balances sólidos garantizan seis meses de existencias de seguridad, una estrategia fuera del alcance de los actores de nicho. En consecuencia, las ventajas de escala se acumulan, impulsando la consolidación, como lo evidencia la integración de KATEK por parte de Kontron, que fusionó el diseño, la adquisición y el ensamblaje dentro de un único sistema ERP. El mercado de servicios de fabricación electrónica en Europa es testigo, por tanto, de una concentración progresiva entre los operadores capaces de absorber los costes de mantenimiento de inventario mientras mantienen métricas de entrega justo a tiempo para proyectos médicos y automotrices críticos.

Por Proceso de Fabricación: El Envasado Avanzado Captura Módulos de Alto Valor

La tecnología de montaje superficial generó el 52,89% del tamaño del mercado de servicios de fabricación electrónica en Europa en 2025 gracias a su aplicación generalizada en placas automotrices, industriales y de consumo. Sin embargo, los procesos de envasado avanzado e híbridos están ganando una CAGR del 5,71%, impulsados por módulos de radar de 77 gigahercios, sensores médicos implantables y etapas de potencia de nitruro de galio que exigen capacidades de chip invertido, abanico extendido y die embebido. Las barreras de inversión alcanzan los 40 millones de EUR (45,2 millones de USD) para una sala limpia de clase 10.000 y equipos de unión por termocompresión, limitando la participación a un puñado de grupos de servicios de fabricación electrónica de primer nivel.

Las placas de tecnología mixta complican el procesamiento porque los componentes de orificio pasante, como los relés, coexisten con micro-BGA, lo que obliga a armonizar los perfiles de soldadura por ola con las temperaturas de reflujo. Esa complejidad eleva la propuesta de valor de las líneas de envasado avanzado capaces de consolidar chips y componentes pasivos en módulos únicos, reduciendo el área de la placa hasta en un 30%. A medida que los fabricantes de equipos originales automotrices europeos avanzan hacia la centralización de controladores de dominio, el mercado de servicios de fabricación electrónica en Europa recompensa cada vez más a los proveedores que dominan la integración heterogénea bajo los parámetros de estrés AEC-Q100.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Electrificación Automotriz Impulsa el Crecimiento más Rápido

Se proyecta que la electrónica automotriz crezca a una CAGR del 6,89%, la más alta dentro del mercado de servicios de fabricación electrónica en Europa, a medida que los paquetes de baterías, los cargadores a bordo y los controladores zonales incrementan el contenido electrónico por vehículo. La automatización industrial todavía representó el 37,83% de los ingresos de 2025 en virtud de la avanzada base de equipos de fábrica de Europa, y sigue siendo resiliente debido a los requisitos de alta variedad que se adaptan a las estructuras de costes continentales. Los dispositivos médicos le siguen de cerca, respaldados por las necesidades de cumplimiento de la norma ISO 13485 y el análisis de fallos en campo impulsado por la proximidad que los subcontratistas asiáticos no pueden igualar sin una logística prohibitiva.

Por el contrario, la infraestructura de comunicaciones cayó en 2025 a medida que las operadoras de telecomunicaciones pausaron la densificación del 5G, mientras que los dispositivos de consumo constituyen menos del 8% de los ingresos regionales de servicios de fabricación electrónica porque las economías de escala favorecen a Asia. Los segmentos de iluminación e informática exhiben demanda de reemplazo en lugar de un crecimiento explosivo, pero los controladores de iluminación inteligente incrementales y los ordenadores industriales robustecidos continúan aportando volúmenes estables. En todos los sectores verticales, el mercado de servicios de fabricación electrónica en Europa se beneficia del enfoque de los fabricantes de equipos originales en la propiedad intelectual central, dejando la adquisición de materiales, la certificación y la gestión del rendimiento a socios especializados.

Análisis Geográfico

Alemania representó el 31,24% del tamaño del mercado de servicios de fabricación electrónica en Europa en 2025, anclada por una vasta cadena de suministro automotriz y especialistas en servicios de fabricación electrónica del Mittelstand situados en Baviera y Baden-Württemberg. El fondo de subsidios a semiconductores del estado de Baviera por 2.000 millones de EUR (2.260 millones de USD) consolida aún más un clúster local donde las fábricas de semiconductores y las plantas de ensamblaje co-innovan en módulos de electrónica de potencia para vehículos eléctricos. A pesar de los formidables costes laborales y energéticos, Alemania mantiene prototipos de alto valor y envasado avanzado, mientras que las tiradas de volumen de SKU estables migran cada vez más hacia satélites en Hungría y República Checa que comparten sistemas de calidad y paneles de control MES a nivel empresarial.

Se prevé que el Reino Unido sea la subregión de más rápido crecimiento con una CAGR del 5,62%, respaldada por paquetes de incentivos post-Brexit que cubren hasta el 30% del desembolso de capital para líneas de envasado de semiconductores en Escocia y Gales. La adhesión al programa Horizonte Europa restableció las subvenciones de I+D colaborativa, impulsando a los consorcios universidad-servicios de fabricación electrónica a perseguir la investigación en dispositivos de nitruro de galio, un movimiento que se espera siembre futuros contratos de ensamblaje en caja. La gigafábrica de Nissan en Sunderland y las asociaciones de baterías de Jaguar Land Rover amplifican la demanda local de placas de gestión de baterías, atrayendo efectivamente capacidad de nicho de servicios de fabricación electrónica hacia el país.

El resto de Europa, que comprende Polonia, República Checa, Hungría y los países nórdicos, captura colectivamente aproximadamente el 37% del mercado de servicios de fabricación electrónica en Europa. Las Zonas Económicas Especiales de Polonia aplican un impuesto de sociedades del 9% frente al 30% de Alemania, permitiendo a las plantas absorber la demanda de desbordamiento sin disparar el coste de ventas para los fabricantes de equipos originales que buscan tiradas de volumen medio. Los países nórdicos lideran en el aprovisionamiento de energía renovable, otorgando a sus empresas de servicios de fabricación electrónica una ventaja en sostenibilidad que resuena con las listas de verificación de adquisiciones impulsadas por la Directiva de Informes de Sostenibilidad Corporativa. En conjunto, la diversificación geográfica apoya la mitigación de riesgos, la cobertura cambiaria y el arbitraje laboral, fortaleciendo la resiliencia general de las cadenas de valor europeas.

Panorama Competitivo

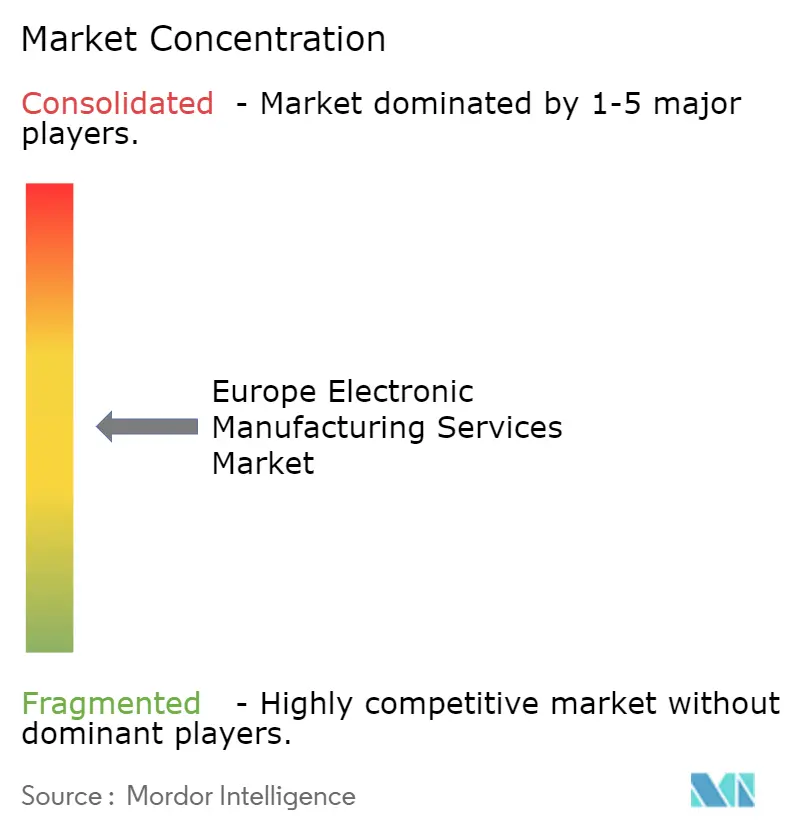

Los cinco principales actores, Foxconn, Flex, Jabil, Zollner y GPV, mantuvieron alrededor del 28% de cuota combinada en 2025 del mercado de servicios de fabricación electrónica en Europa, lo que indica una concentración moderada. Los competidores globales de primer nivel financian despliegues de automatización de entre 20 millones de EUR (22,6 millones de USD) y 50 millones de EUR (56,5 millones de USD), integrando algoritmos de aprendizaje automático que ajustan los perfiles de reflujo en tiempo real para mantener los rendimientos de primer paso por encima del 99%. Los campeones regionales como Scanfil y LACROIX Electronics se diferencian a través de métricas de sostenibilidad, asegurando contratos automotrices y médicos plurianuales que hacen referencia explícita a umbrales de fabricación de bajo carbono en lugar de coste puro.

Los actores disruptivos de Europa del Este, como BMK Group y Videoton, combinan el cumplimiento normativo de la UE con tasas laborales un 50% inferiores a las de Alemania, lo que les permite ganar contratos de volumen anteriormente reservados en Shenzhen. Las capacidades tecnológicas operan ahora como un divisor de mercado: los proveedores con servicios de diseño integrados y envasado avanzado capturan módulos de radar automotriz, mientras que las empresas convencionales de tecnología de montaje superficial gravitan hacia controladores industriales y fuentes de alimentación. La integración vertical estratégica, ejemplificada por la adquisición de KATEK por parte de Kontron, agrupa hardware, software y conectividad en la nube bajo un mismo techo, reduciendo el número de proveedores de los fabricantes de equipos originales y acelerando el tiempo de comercialización.

La participación en la estandarización también juega un papel; NOTE y Neways Electronics forman parte de los comités de revisión de IPC-A-610, configurando criterios que posteriormente influyen en las especificaciones de aprovisionamiento. La inspección óptica impulsada por IA, los robots colaborativos y los gemelos digitales representan el próximo campo de batalla, ya que los primeros adoptantes logran una compresión de la mano de obra y un mantenimiento predictivo que eleva los márgenes brutos tres puntos por encima de los rezagados. Durante el período de previsión, se espera que el mercado de servicios de fabricación electrónica en Europa experimente una mayor consolidación a medida que la intensidad de capital aumente en paralelo con las exigencias regulatorias.

Líderes de la Industria de Servicios de Fabricación Electrónica en Europa

Flex Ltd.

Foxconn Technology Group

Jabil Inc.

Zollner Elektronik AG

Scanfil Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Flex anunció una expansión de 120 millones de EUR (135,6 millones de USD) de su planta de Althofen, Austria, para añadir 15.000 metros cuadrados de superficie y capacidad de envasado avanzado automotriz.

- Diciembre de 2025: Kontron completó la integración de la división embebida de KATEK, materializando 35 millones de EUR (39,6 millones de USD) en sinergias mediante plataformas unificadas de ERP y adquisición.

- Noviembre de 2025: Scanfil firmó un contrato de 5 años por 180 millones de EUR (203,4 millones de USD) con un proveedor alemán de primer nivel para fabricar módulos de sistemas de gestión de baterías, incluyendo una sala limpia dedicada con el objetivo de obtener la certificación ISO 26262.

- Octubre de 2025: Jabil inauguró un centro de prototipado de 12.000 metros cuadrados en Kwidzyn, Polonia, que ofrece ensamblaje de PCB en 48 horas para clientes industriales y médicos.

Alcance del Informe del Mercado de Servicios de Fabricación Electrónica en Europa

El Informe del Mercado de Servicios de Fabricación Electrónica en Europa está segmentado por Tipo de Servicio (Servicios de Fabricación Electrónica, Servicios de Ingeniería, Servicios de Implementación de Pruebas y Desarrollo, Servicios de Logística y Otros Tipos de Servicio), Modelo de Negocio (Fabricación por Contrato (CM), Fabricación de Diseño Original (ODM) y Modelos de Negocio Híbridos / Llave en Mano / Otros), Proceso de Fabricación (Tecnología de Montaje Superficial (SMT), Tecnología de Orificio Pasante (THT) y Procesos de Envasado Avanzado / Híbridos), Usuario Final (Dispositivos Móviles (Teléfonos Inteligentes y Tabletas), Electrónica de Consumo, Informática (PC/Escritorio/Portátiles), Industrial, Automotriz, Comunicaciones, Iluminación, Médico y Otros Usuarios Finales) y Geografía (Alemania, Reino Unido y Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Fabricación Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje en Caja | |

| Prototipado | |

| Otros Servicios de Fabricación Electrónica | |

| Servicios de Ingeniería | |

| Servicios de Implementación de Pruebas y Desarrollo | |

| Servicios de Logística | |

| Otros Tipos de Servicio |

| Fabricación por Contrato (CM) |

| Fabricación de Diseño Original (ODM) |

| Modelos de Negocio Híbridos / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Procesos de Envasado Avanzado / Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Informática (PC/Escritorio/Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Europa | Alemania |

| Reino Unido | |

| Resto de Europa |

| Por Tipo de Servicio | Servicios de Fabricación Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje en Caja | ||

| Prototipado | ||

| Otros Servicios de Fabricación Electrónica | ||

| Servicios de Ingeniería | ||

| Servicios de Implementación de Pruebas y Desarrollo | ||

| Servicios de Logística | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Fabricación por Contrato (CM) | |

| Fabricación de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos / Llave en Mano / Otros | ||

| Por Proceso de Fabricación | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Procesos de Envasado Avanzado / Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Informática (PC/Escritorio/Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales | ||

| Por Geografía | Europa | Alemania |

| Reino Unido | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de fabricación electrónica en Europa en 2026?

Se situó en 80.790 millones de USD en 2026 y se espera que alcance los 103.140 millones de USD en 2031.

¿Qué segmento de usuario final crece más rápido en los servicios de fabricación electrónica en Europa?

Se proyecta que los programas automotrices, impulsados por la electrificación y la adopción de ADAS, crezcan a una CAGR del 6,89% hasta 2031.

¿Por qué los fabricantes de equipos originales prefieren los contratos llave en mano con los proveedores de servicios de fabricación electrónica?

Los acuerdos llave en mano transfieren el riesgo de inventario y aprovechan el poder de compra a granel de los servicios de fabricación electrónica, garantizando la disponibilidad de componentes durante las escaseces y acortando los plazos de entrega.

¿Qué impacto tiene la Directiva de Informes de Sostenibilidad Corporativa en las decisiones de aprovisionamiento de servicios de fabricación electrónica?

Las normas de informes del Alcance 3 impulsan a los fabricantes de equipos originales hacia plantas de servicios de fabricación electrónica con huellas de carbono documentadas de bajo nivel y aprovisionamiento de energía renovable.

¿Qué geografía lidera el mercado y cuál crece más rápido?

Alemania retiene la mayor cuota con el 31,24%, mientras que el Reino Unido está preparado para el crecimiento más rápido con una CAGR del 5,62%.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales actores controlan aproximadamente el 28% de los ingresos, lo que refleja una concentración moderada y deja espacio para los especialistas regionales.

Última actualización de la página el: