Tamaño y Participación del Mercado de Servicios de Fabricación Electrónica del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

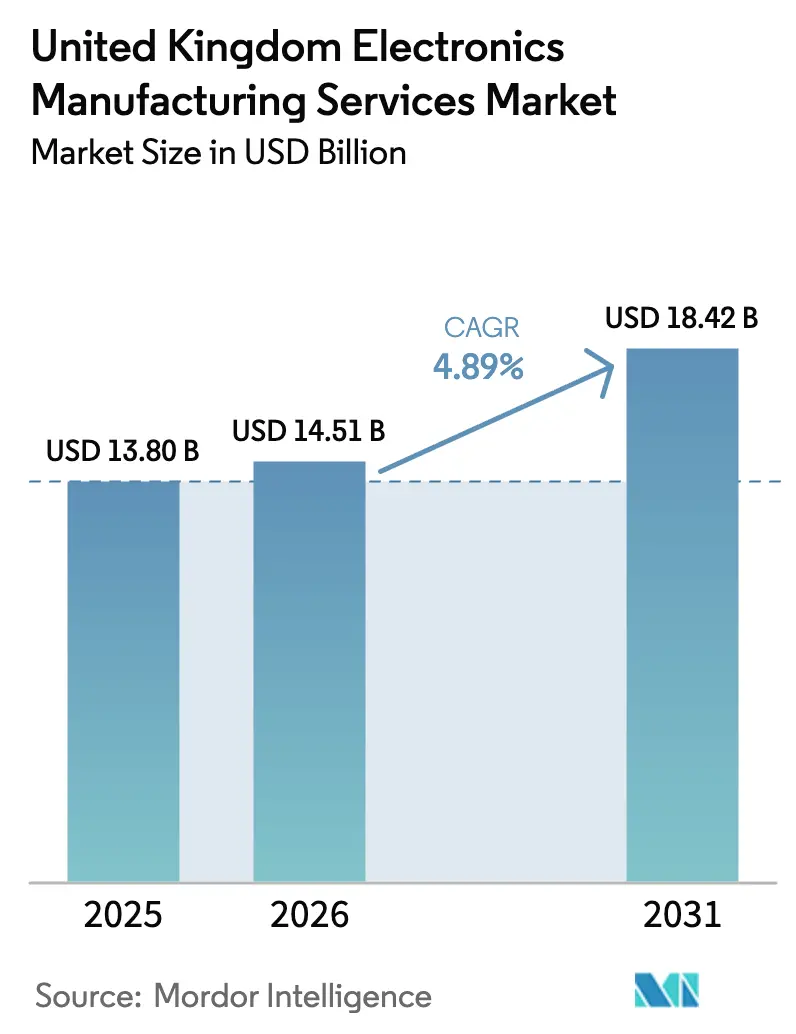

| Tamaño del mercado en el año base (2025) | 13.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Fabricación Electrónica del Reino Unido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Fabricación Electrónica del Reino Unido se expanda desde USD 13,80 mil millones en 2025 y USD 14,51 mil millones en 2026 hasta USD 18,42 mil millones en 2031, registrando una CAGR del 4,89% entre 2026 y 2031.

Los instrumentos de política que fomentan la relocalización, el aumento del gasto en defensa y un giro hacia ofertas de mayor integración están sustentando un crecimiento moderado a pesar de la prima de costes estructural del país. La demanda de ensamblaje soberano vinculada a los programas del caza de sexta generación y la fragata Tipo 26 protege al sector de la competencia puramente por precio, mientras que las subvenciones del programa Made Smarter del gobierno compensan parcialmente la brecha de costes laborales del 15-20% frente a Europa del Este. Al mismo tiempo, las inversiones en fábricas digitales, como la detección de defectos impulsada por IA, están elevando los rendimientos en el primer pase y liberando capacidad para programas complejos de bajo a medio volumen. Por último, las normas de Responsabilidad Ampliada del Productor están impulsando a los proveedores de servicios hacia modelos de economía circular que integran el diseño para el desmontaje y la logística inversa.

Conclusiones Clave del Informe

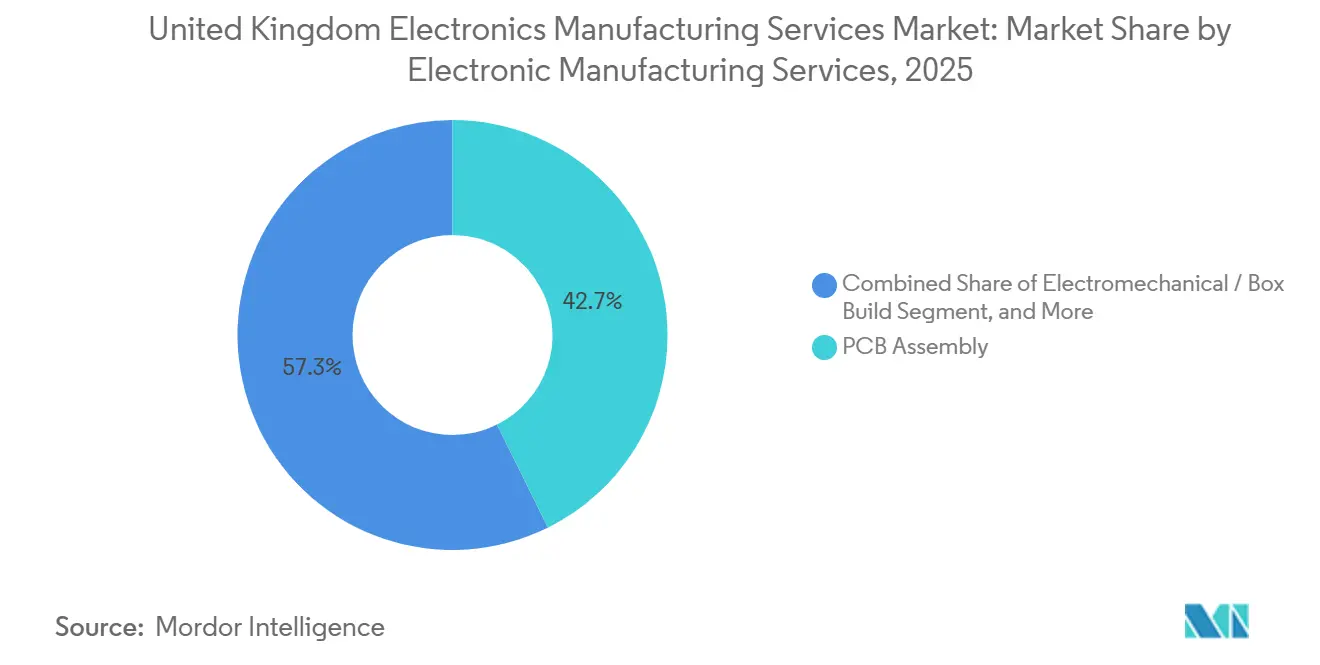

- Por tipo de servicio, el Ensamblaje de PCB lideró con una participación de ingresos del 42,68% en 2025, mientras que el Ensamblaje Electromecánico y el Ensamblaje de Caja (Box Build) tienen previsto crecer a una CAGR del 5,78% hasta 2031.

- Por modelo de negocio, la Fabricación por Contrato mantuvo el 63,77% de la participación del mercado de servicios de fabricación electrónica del Reino Unido en 2025, mientras que los acuerdos Híbridos y Llave en Mano avanzan a una CAGR del 5,28%.

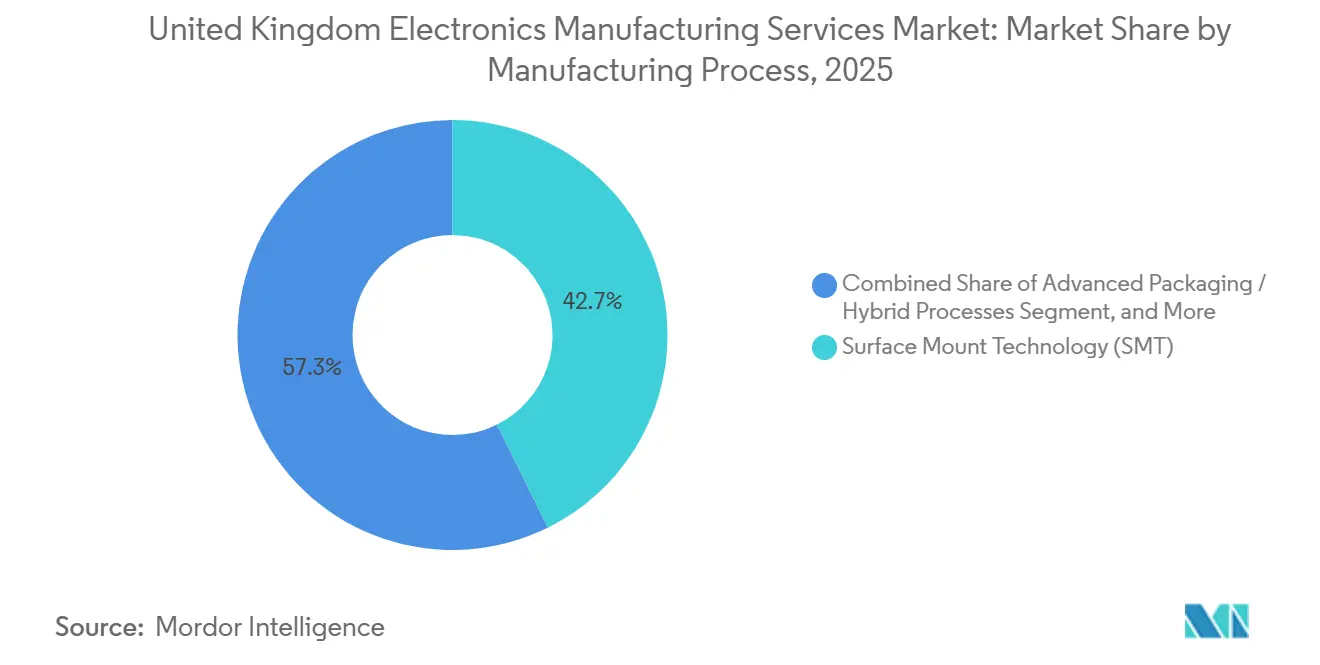

- Por proceso de fabricación, la Tecnología de Montaje Superficial capturó el 51,29% de la participación en 2025, aunque el Envasado Avanzado y los Procesos Híbridos están preparados para expandirse a una CAGR del 5,55% hasta 2031.

- Por usuario final, los clientes industriales representaron el 31,44% de los ingresos de 2025, mientras que la electrónica automotriz es el segmento de más rápido crecimiento con una CAGR del 5,93%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Fabricación Electrónica del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Externalización entre los Fabricantes de Equipos Originales del Reino Unido | +1.20% | Nacional, concentrado en el Sureste de Inglaterra y las Midlands Occidentales | Mediano plazo (2-4 años) |

| Crecimiento del Sector de Electrónica Aeroespacial y de Defensa del Reino Unido | +1.50% | Nacional, con clusters en Lancashire, Hampshire y Escocia | Largo plazo (≥ 4 años) |

| Adopción Creciente de Fabricación de Alta Mezcla Habilitada por IoT | +0.90% | Nacional, primeros adoptantes en centros automotrices e industriales | Mediano plazo (2-4 años) |

| Incentivos de Relocalización Post-Brexit y Subvenciones Made Smarter | +0.80% | Nacional, con mayor adopción en las regiones Northern Powerhouse y Midlands Engine | Corto plazo (≤ 2 años) |

| Electrónica Sostenible y Capacidades de Economía Circular | +0.60% | Nacional, impulsado por la aplicación normativa de Londres y el Sureste | Largo plazo (≥ 4 años) |

| Demanda de Prototipado Médico de Bajo Volumen y Alta Complejidad | +0.70% | Nacional, concentrado en los clusters de ciencias de la vida de Cambridge, Oxford y el Gran Mánchester | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Externalización entre los Fabricantes de Equipos Originales del Reino Unido

Las restricciones de capital y la creciente complejidad de la cadena de suministro han impulsado un claro giro hacia socios de ensamblaje externos. Una encuesta de Make UK mostró que el 68% de los fabricantes tenía intención de aumentar la externalización en un plazo de dos años, un movimiento más pronunciado entre las empresas medianas que se enfrentan a facturas crecientes de energía y salarios.[1]Chris White, "Perspectivas de Fabricación T4 2024," Make UK, makeuk.org Estos clientes valoran la capacidad flexible y los ciclos rápidos de introducción de nuevos productos, especialmente en la automatización industrial, donde los ciclos de vida de los productos ahora abarcan de cuatro a seis años. Los proveedores de servicios de fabricación electrónica que combinan la flexibilidad de la Tecnología de Montaje Superficial con servicios de diseño para la fabricabilidad están captando esta ola, aunque los fabricantes de equipos originales aeroespaciales y de defensa siguen siendo selectivos, restringiendo el trabajo a instalaciones aprobadas por la Lista X con personal con habilitación de seguridad.

Crecimiento del Sector de Electrónica Aeroespacial y de Defensa del Reino Unido

El gasto en defensa está previsto que aumente hasta el 2,5% del PIB para 2030, desbloqueando un incremento anual de GBP 10-12 mil millones (USD 13.700-16.400 millones) para plataformas en las que la electrónica suele representar una cuarta parte del coste total. Programas como el Tempest y las fragatas Tipo 26 exigen el ensamblaje doméstico de módulos de radar, guerra electrónica y aviónica, aislando a los proveedores locales de los competidores extraterritoriales y manteniendo márgenes brutos cercanos al 20%.[2]Ministerio de Defensa del Reino Unido, "Revisión Estratégica de Defensa 2025," gov.uk Los proyectos de vigilancia de la OTAN y los compromisos de AUKUS integran aún más a los fabricantes británicos en cadenas de suministro de larga duración y críticas para la seguridad, garantizando cargas de trabajo predecibles y fomentando las inversiones en capacidades de mano de obra de Clase 3.

Adopción Creciente de Fabricación de Alta Mezcla Habilitada por IoT

El trabajo de alta mezcla y bajo a medio volumen representa ahora aproximadamente dos tercios de las carteras de pedidos del Reino Unido, un aumento considerable desde 2020. Las subvenciones Made Smarter han financiado sistemas de ejecución de fabricación habilitados por IoT, mejorando la visibilidad del proceso en tiempo real y reduciendo los defectos en el primer pase hasta en cinco puntos porcentuales para placas complejas. La electrificación automotriz es una de las principales beneficiarias, ya que la proliferación de controladores de dominio exige múltiples variantes de firmware y protocolos de prueba personalizados. La intensidad de capital de estas actualizaciones digitales, sin embargo, crea un panorama de dos niveles: los proveedores más grandes amortizan las inversiones entre muchos clientes, mientras que los talleres más pequeños deben asegurar compromisos a largo plazo antes de dar el paso.[3]Oficina del Programa Made Smarter, "Estudios de Caso de Adopción Tecnológica," madesmarter.uk

Incentivos de Relocalización Post-Brexit y Subvenciones Made Smarter

El Plan de Fabricación Avanzada destinó GBP 4.500 millones (USD 6.200 millones) hasta 2030, con el ensamblaje de electrónica señalado como preferente para las subvenciones. Los programas de defensa y médicos ya han trasladado las etapas de construcción final de vuelta a suelo británico para cumplir con las normas de seguridad y cumplimiento. Sin embargo, para los productos de consumo sensibles al precio, la prima laboral del 15-20% sobre Polonia y Rumanía sigue superando los beneficios de las subvenciones, limitando la relocalización generalizada. A falta de incentivos domésticos para el envasado de semiconductores, las empresas de servicios de fabricación electrónica del Reino Unido continúan importando paquetes avanzados de Asia, exponiéndose a retrasos en el flete y fluctuaciones cambiarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes Laborales y Energéticos frente a Ubicaciones Extraterritoriales | -1.10% | Nacional, más agudo en el Sureste de Inglaterra | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Semiconductores | -0.80% | Nacional, afectando a todos los segmentos | Corto plazo (≤ 2 años) |

| Escasez de Competencias en Especialistas en Envasado Avanzado | -0.60% | Nacional, concentrado en clusters de fabricación de alta tecnología | Mediano plazo (2-4 años) |

| Costes de Cumplimiento bajo la Responsabilidad Ampliada del Productor del Reino Unido | -0.40% | Nacional, con mayor impacto en el segmento de electrónica de consumo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes Laborales y Energéticos frente a Ubicaciones Extraterritoriales

Los salarios de los operadores de producción promediaron GBP 16,50-22,00 (USD 22,6-30,1 por hora) por hora en 2025, una prima del 15-20% respecto a las tarifas polacas y aproximadamente el doble de los niveles rumanos. Las facturas de electricidad, aunque por debajo de su pico de 2022, siguen siendo el doble de la línea base de 2019, lo que obliga a las fábricas a programar los hornos de reflujo en ventanas de horas valle. La carga combinada reduce los márgenes brutos hasta en tres puntos porcentuales en relación con Europa del Este, disuadiendo las ofertas para trabajos de consumo y computación sensibles al precio. La automatización puede reducir hasta el 18% del contenido de mano de obra directa, aunque el período de recuperación se extiende a seis años a menos que se cuente con contratos plurianuales con volumen asegurado.

Interrupciones en la Cadena de Suministro de Semiconductores

Aunque los picos en los plazos de entrega se redujeron después de 2022, las escaseces esporádicas persistieron hasta 2024, lo que llevó a las empresas de servicios de fabricación electrónica a mantener entre 90 y 120 días de existencias de seguridad, el doble de las normas prepandémicas, y redujo las rotaciones de inventario a tres o cuatro veces por año. La Estrategia Nacional de Semiconductores se centra en el diseño y los sustratos compuestos en lugar de la capacidad de fabricación a gran escala, dejando el suministro convencional de microcontroladores y componentes analógicos dependiente de las importaciones de Taiwán, Corea del Sur y Estados Unidos. Los programas automotrices han sido los más afectados, con la asignación de microcontroladores para trenes de potencia que retrasa los lanzamientos de vehículos y expone a los fabricantes por contrato a cláusulas de daños y perjuicios liquidados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Complejidad del Ensamblaje de Caja (Box Build) Impulsa los Márgenes

Se espera que el Ensamblaje Electromecánico y el Ensamblaje de Caja (Box Build) en el Mercado de Servicios de Fabricación Electrónica del Reino Unido crezcan a una CAGR del 5,78% hasta 2031, superando al mercado más amplio de Servicios de Fabricación Electrónica del Reino Unido. Los fabricantes de equipos originales externalizan cada vez más la integración completa de sistemas para reducir la complejidad interna y acelerar los lanzamientos. El Ensamblaje de PCB, si bien aporta el 42,68% de los ingresos de 2025, se ha convertido en un producto básico, manteniendo los márgenes brutos en la banda del 8-12% a menos que los proveedores añadan servicios de prototipado rápido o revisiones de diseño para la fabricabilidad. El prototipado en sí, aunque modesto en volumen, exige honorarios un 40-60% superiores a las tarifas de producción y actúa como un embudo que asegura los pedidos posteriores.

El giro hacia construcciones integradas favorece a los proveedores con equipos multidisciplinares capaces de coordinar carcasas, arneses de cables, programación de firmware y pruebas a nivel de sistema bajo un mismo techo. Los complementos logísticos, como el cumplimiento directo al cliente, ahora contribuyen con un 3-5% adicional del valor del programa y profundizan los costes de cambio. Como resultado, los proveedores de servicios que comercializan una propuesta de extremo a extremo están ampliando su brecha de margen sobre los ensambladores de placas puros y ganando cuota en el Mercado de Servicios de Fabricación Electrónica del Reino Unido.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Negocio: Los Acuerdos Híbridos Ganan Terreno

La Fabricación por Contrato en el Mercado de Servicios de Fabricación Electrónica del Reino Unido sigue dominando con una participación del 63,77% en 2025, lo que refleja su papel consolidado en los programas aeroespaciales, de defensa e industriales donde los fabricantes de equipos originales protegen la propiedad intelectual. Sin embargo, los marcos Híbridos y Llave en Mano están creciendo a una CAGR del 5,28% a medida que los clientes buscan socios que adquieran componentes, gestionen el cumplimiento y mantengan inventario. Los proveedores de primer nivel automotrices, en particular, desean una responsabilidad única en diseño y construcción, lo que empuja a las empresas de servicios de fabricación electrónica hacia un alcance de compromiso más amplio.

La demanda llave en mano recompensa la escala: los proveedores deben financiar entre 60 y 90 días de inventario y soportar las fluctuaciones cambiarias en componentes denominados en dólares cuando la libra esterlina se debilita. Los talleres más pequeños que no pueden asumir esa presión en el balance están retrocediendo hacia nichos verticales donde el profundo conocimiento de ingeniería compensa su desventaja de compra. A medida que los contratos Híbridos se multiplican, los servicios de diseño se convierten en un diferenciador clave, y las empresas que integran la captura de esquemas, el diseño de PCB y las revisiones de diseño para la fabricabilidad están ganando una mayor porción del Mercado de Servicios de Fabricación Electrónica del Reino Unido.

Por Proceso de Fabricación: El Envasado Avanzado Aborda la Miniaturización

La Tecnología de Montaje Superficial representó el 51,29% de los ingresos de 2025 en el mercado de servicios de fabricación electrónica del Reino Unido, aunque se prevé que el Envasado Avanzado y los Procesos Híbridos registren una CAGR del 5,55%, lo que refleja la creciente demanda de soluciones de sistema en paquete y chip invertido. Los módulos de radar automotriz que operan a 77-81 GHz y los implantables médicos requieren interconexiones ultracortas que la Tecnología de Montaje Superficial estándar no puede proporcionar. Solo una docena de proveedores de servicios de fabricación electrónica del Reino Unido operan actualmente las salas blancas y el equipo de unión de chips necesarios para estas construcciones, creando un nicho protegido por márgenes.

El uso de la Tecnología de Orificio Pasante continúa en controles industriales y de defensa de alta fiabilidad, preservando la necesidad de soldadura manual cualificada a pesar de los avances en automatización en otros ámbitos. La escasez de competencias en envasado avanzado sigue siendo aguda, una restricción señalada anteriormente, y está motivando a las empresas a reclutar especialistas en el extranjero o a patrocinar aprendizajes plurianuales. Los proveedores que integran con éxito el diseño de sustratos con el ensamblaje de paquetes están exigiendo primas de precio del 20-30% y están reformando la dinámica competitiva dentro del mercado de servicios de fabricación electrónica del Reino Unido.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Electrificación Automotriz Impulsa el Crecimiento

Los clientes industriales aportaron el 31,44% de los ingresos de 2025, beneficiándose de las instalaciones locales de robótica y control de procesos que requieren plazos de entrega cortos y configuraciones personalizadas. La electrónica automotriz, sin embargo, es el motor de crecimiento, expandiéndose a una CAGR del 5,93% hasta 2031 a medida que los fabricantes de equipos originales se apresuran hacia la eliminación gradual de la gasolina y el diésel en 2030. La iniciativa de GBP 1.120 millones (USD 1.540 millones) de Nissan en Sunderland y la hoja de ruta de electrificación de Jaguar Land Rover se traducen en una demanda creciente de sistemas de gestión de baterías, cargadores a bordo y módulos de potencia que deben cumplir con las normas IATF 16949.

Los segmentos de electrónica de consumo y computación convencional siguen favoreciendo el ensamblaje asiático por razones de coste, limitando la participación del Reino Unido a dispositivos robustecidos o especializados. La infraestructura de telecomunicaciones está experimentando una modesta relocalización a medida que los operadores diversifican su dependencia del equipamiento chino, abriendo oportunidades limitadas para las empresas locales de servicios de fabricación electrónica. La electrónica médica, aunque de menor volumen, ofrece los márgenes brutos más altos, a menudo superiores al 20%, gracias a los requisitos de documentación de la norma ISO 13485 y las vías de conformidad dual CE/UKCA. La electrónica de defensa, agrupada bajo los usuarios finales "otros", sigue siendo un ancla estable con contratos plurianuales y precios de coste más beneficio, apuntalando aún más el Mercado de Servicios de Fabricación Electrónica del Reino Unido.

Análisis Geográfico

Inglaterra alberga la mayor parte de la capacidad, con clusters en el Sureste, las Midlands Occidentales y el Noreste que apoyan a empresas de automoción, automatización industrial y tecnología médica. Se proyecta que el tamaño del mercado de servicios de fabricación electrónica del Reino Unido derivado de estos centros ingleses se expanda de manera constante junto con la expansión de Nissan en Sunderland y las inversiones en envasado avanzado en Newbury. Escocia se especializa en construcciones de defensa y sanidad, ejemplificado por una expansión de sala blanca de USD 56,25 millones en Livingston prevista para su finalización en 2027, reforzando el enfoque de alta fiabilidad de la región.

Gales aporta capacidad de nicho en semiconductores compuestos y ensamblajes de radiofrecuencia, suministrando a proveedores de radar aeroespacial e infraestructura 5G. Irlanda del Norte, aunque más pequeña, ofrece mano de obra competitiva en costes y proximidad a los clientes estadounidenses a través de corredores logísticos transatlánticos, apoyando contratos médicos e industriales selectos. En todas las naciones del Reino Unido, las subvenciones Made Smarter y los incentivos de los gobiernos devueltos están orientando el capital hacia las actualizaciones de fábricas digitales, garantizando que incluso las localidades más pequeñas capturen porciones del mercado de servicios de fabricación electrónica del Reino Unido.

La dinámica del comercio transfronterizo sigue siendo crítica. Si bien el Brexit introdujo trámites aduaneros que añaden uno o dos días a las transferencias entre empresas, las empresas de servicios de fabricación electrónica bien preparadas mantienen estrategias de doble almacenamiento en el Continente para amortiguar la variabilidad de los plazos de entrega. La volatilidad de la libra esterlina influye en la presupuestación de los costes de componentes, especialmente para los proveedores que facturan a los clientes en libras pero adquieren circuitos integrados en dólares estadounidenses. Navegar con éxito por estas fricciones geográficas y financieras es cada vez más un requisito previo para asegurar contratos llave en mano a largo plazo dentro del mercado de servicios de fabricación electrónica del Reino Unido.

Panorama Competitivo

Los proveedores globales de primer nivel Jabil, Flex y Sanmina operan instalaciones en el Reino Unido centradas en ensamblajes aeroespaciales, de defensa y sanitarios donde los obstáculos de acreditación disuaden a los nuevos participantes. Su escala respalda la inspección habilitada por IA, la agrupación de inventarios y la cobertura cambiaria, lo que les permite aceptar riesgos llave en mano que los competidores más pequeños evitan. Los especialistas de nivel medio como TT Electronics, Jaltek Systems, SMS Electronics y Nemco aprovechan la co-ubicación con los equipos de diseño de los clientes y la agilidad de entrega rápida, prosperando en nichos de alta mezcla que recompensan la capacidad de respuesta sobre el poder de compra.

La adopción tecnológica es un diferenciador clave. Las empresas que despliegan gemelos digitales y análisis predictivo reportan ganancias de rendimiento en el primer pase de tres a cinco puntos porcentuales en construcciones complejas, lo que se traduce en rampas de clientes más rápidas y tasas de renovación más sólidas. Las inversiones en envasado avanzado actúan como otra barrera; la instalación de Celestica en Newbury, por ejemplo, apunta a los segmentos de radar automotriz e implantables médicos en los que solo un puñado de competidores del Reino Unido poseen una infraestructura de sala blanca equivalente.

El cumplimiento normativo también moldea la competencia. La Responsabilidad Ampliada del Productor añade aproximadamente el 1% a los costes operativos, una carga más fácil de absorber para los actores con bases de ingresos más grandes. Mientras tanto, la escasez de competencias en unión de chips y pruebas de radiofrecuencia impulsa tanto la inflación salarial como el robo de talentos, ventajas que los multinacionales de primer nivel contrarrestan con programas de movilidad global. En conjunto, estos factores producen un Mercado de Servicios de Fabricación Electrónica del Reino Unido moderadamente fragmentado pero estratificado por capacidades.

Líderes de la Industria de Servicios de Fabricación Electrónica del Reino Unido

Jabil Inc.

Flex Ltd.

Sanmina Corporation

Celestica Inc.

TT Electronics Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Jabil anunció una expansión de GBP 45 millones de su instalación sanitaria en Livingston, Escocia, añadiendo espacio de sala blanca ISO Clase 7 para dispositivos de administración de fármacos y diagnóstico, con finalización prevista para el tercer trimestre de 2027.

- Noviembre de 2025: Flex aseguró un contrato plurianual de USD 180 millones para construir ensamblajes de servidores con aceleradores de IA para un proveedor de nube a hiperescala, dividiendo la producción entre Hungría y la República Checa e influyendo en el suministro de componentes del Reino Unido.

- Octubre de 2025: TT Electronics adquirió una consultoría de diseño de electrónica de potencia del Reino Unido por GBP 12 millones para profundizar la experiencia en diseño para la fabricabilidad en programas automotrices e industriales.

- Septiembre de 2025: Benchmark Electronics se asoció con un contratista principal de defensa del Reino Unido para establecer una célula de fabricación segura para aviónica clasificada, con la primera producción prevista para el segundo trimestre de 2026.

Alcance del Informe del Mercado de Servicios de Fabricación Electrónica del Reino Unido

El Informe del Mercado de Servicios de Fabricación Electrónica del Reino Unido está segmentado por Tipo de Servicio (Servicios de Fabricación Electrónica que incluyen Ensamblaje de PCB, Ensamblaje Electromecánico/Ensamblaje de Caja (Box Build), Prototipado y Otros Servicios de Fabricación Electrónica; Servicios de Ingeniería; Implementación de Pruebas y Desarrollo; Servicios Logísticos; y Otro Tipo de Servicios de Fabricación Electrónica), Modelo de Negocio (Fabricación por Contrato, Fabricación de Diseño Original y Modelos de Negocio Híbridos/Llave en Mano/Otros), Proceso de Fabricación (Tecnología de Montaje Superficial, Tecnología de Orificio Pasante y Envasado Avanzado/Procesos Híbridos), Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras, Industrial, Automotriz, Comunicaciones, Iluminación, Médico y Otros Usuarios Finales incluyendo Aeroespacial y Defensa) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Fabricación Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Ensamblaje de Caja (Box Build) | |

| Prototipado | |

| Otro Tipo de Servicio | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Servicios de Ingeniería |

| Fabricación por Contrato (CM) |

| Fabricación de Diseño Original (ODM) |

| Modelos de Negocio Híbridos / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Envasado Avanzado / Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC/Escritorio/Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Fabricación Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Ensamblaje de Caja (Box Build) | ||

| Prototipado | ||

| Otro Tipo de Servicio | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Servicios de Ingeniería | ||

| Por Modelo de Negocio | Fabricación por Contrato (CM) | |

| Fabricación de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos / Llave en Mano / Otros | ||

| Por Proceso de Fabricación | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Envasado Avanzado / Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC/Escritorio/Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de fabricación electrónica del Reino Unido?

El tamaño del mercado de servicios de fabricación electrónica del Reino Unido está valorado en USD 14,51 mil millones en 2026 y se prevé que alcance USD 18,42 mil millones en 2031.

¿Qué está impulsando el crecimiento en el ensamblaje de electrónica automotriz del Reino Unido?

Los rápidos planes de electrificación de fabricantes de equipos originales como Nissan y Jaguar Land Rover están elevando la demanda de sistemas de gestión de baterías, módulos de potencia y controladores de dominio, impulsando los ingresos del segmento automotriz a una CAGR proyectada del 5,93%.

¿Qué tipo de servicio se está expandiendo más rápidamente?

El Ensamblaje Electromecánico y el Ensamblaje de Caja (Box Build) son los de más rápido crecimiento con una CAGR del 5,78%, a medida que los fabricantes de equipos originales externalizan la integración completa de sistemas para reducir la complejidad interna.

¿Cómo están afectando las normas de Responsabilidad Ampliada del Productor a los proveedores?

El cumplimiento añade aproximadamente el 1% a los costes operativos, favoreciendo a las empresas de servicios de fabricación electrónica que ofrecen diseño para el desmontaje y asociaciones de recogida establecidas.

¿Qué tecnologías avanzadas están adoptando las empresas de servicios de fabricación electrónica?

Las empresas líderes despliegan detección de defectos impulsada por IA, monitorización de procesos habilitada por IoT y líneas de envasado avanzado para construcciones de sistema en paquete, mejorando los rendimientos y apoyando la miniaturización.

¿Qué tan fragmentado está el panorama competitivo?

Los cinco mayores actores concentran aproximadamente el 45% de los ingresos, dejando un espacio significativo para especialistas de nivel medio y proveedores de nicho en envasado avanzado.

Última actualización de la página el: