Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

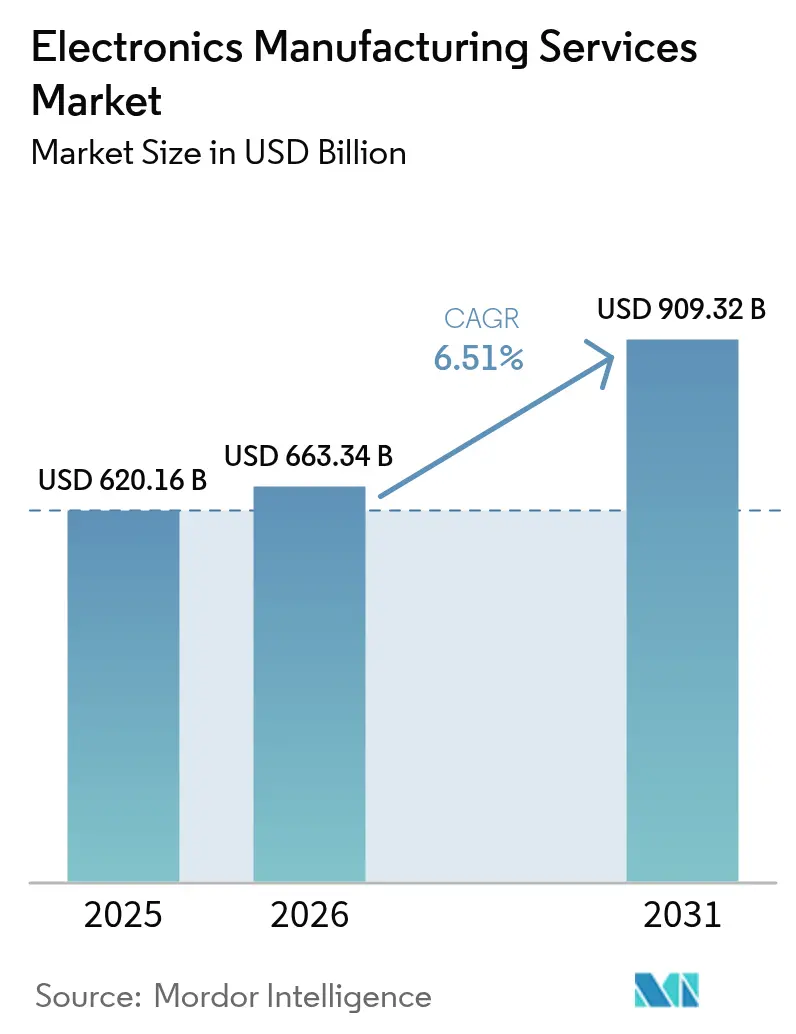

| Tamaño del Mercado (2026) | 663.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 909.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de manufactura electrónica alcance USD 620,16 mil millones en 2025, USD 663,34 mil millones en 2026, y llegue a USD 909,32 mil millones en 2031, creciendo a una CAGR del 6,51% entre 2026 y 2031. Las marcas consolidadas están canalizando capital hacia el diseño de chips, ecosistemas de software y canales de comercialización, mientras transfieren la propiedad de fábricas a ensambladores contratistas. La relocalización cercana hacia México y Europa del Este, junto con la relocalización interna en los corredores de la ASEAN, está reconfigurando las órdenes de compra hacia sitios que equilibran el costo con los beneficios de los acuerdos comerciales. La electrónica de vehículos eléctricos está generando saltos escalonados en el número de capas de las tarjetas de circuito impreso, ampliando así la brecha de capacidad entre ensambladores de nivel 1 y nivel 2. Las pasarelas de computación en el borde, los sensores industriales y los módulos de sistema en paquete están difuminando los límites entre el mercado de servicios de manufactura electrónica y el ensamblaje de semiconductores en la etapa final. La intensidad competitiva está aumentando porque los fabricantes de diseño original integran conectores, baterías y componentes acústicos, lo que obliga a los contratistas especializados a escalar en la cadena de valor o aceptar volúmenes de menor margen con fabricación según especificaciones.

Conclusiones Clave del Informe

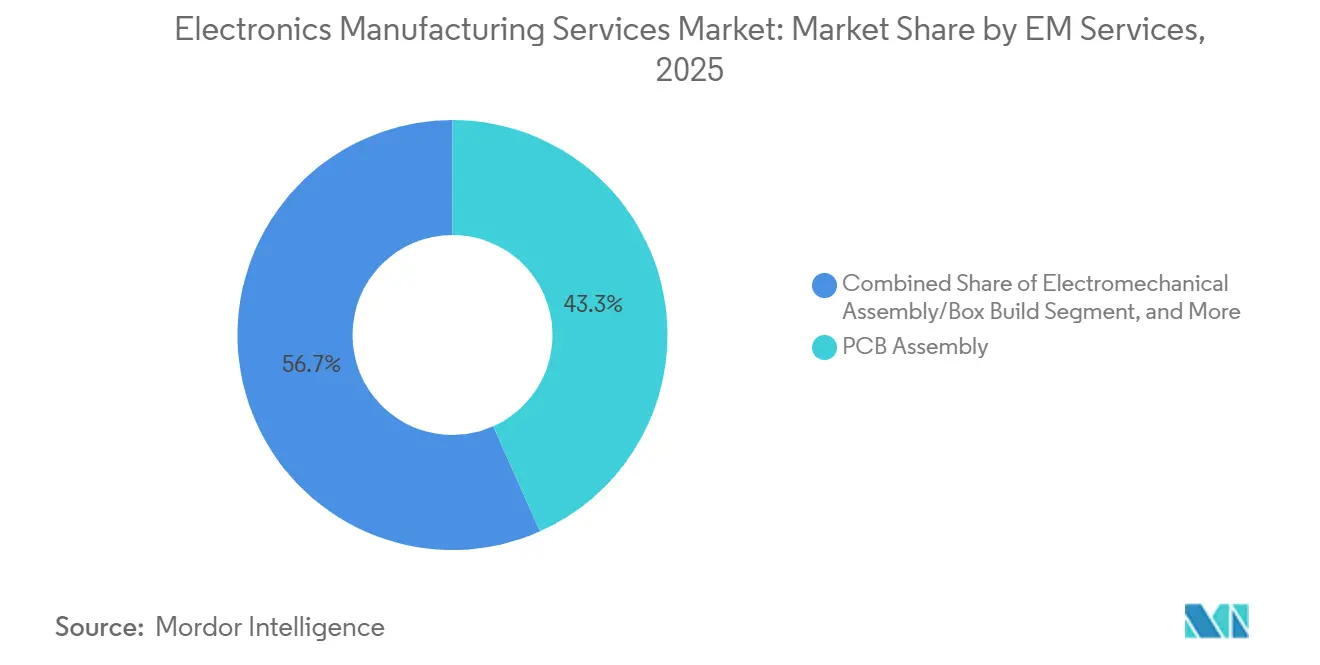

- Por servicio, el ensamblaje de tarjetas de circuito impreso controló el 43,32% de los ingresos de 2025; el ensamblaje electromecánico y el ensamblaje final avanzan a una CAGR del 6,83% hasta 2031.

- Por modelo de negocio, la manufactura por contrato representó el 62,46% de la participación del tamaño del mercado de servicios de manufactura electrónica en 2025; los modelos híbridos y llave en mano registran la CAGR más rápida del 7,02% durante 2026-2031.

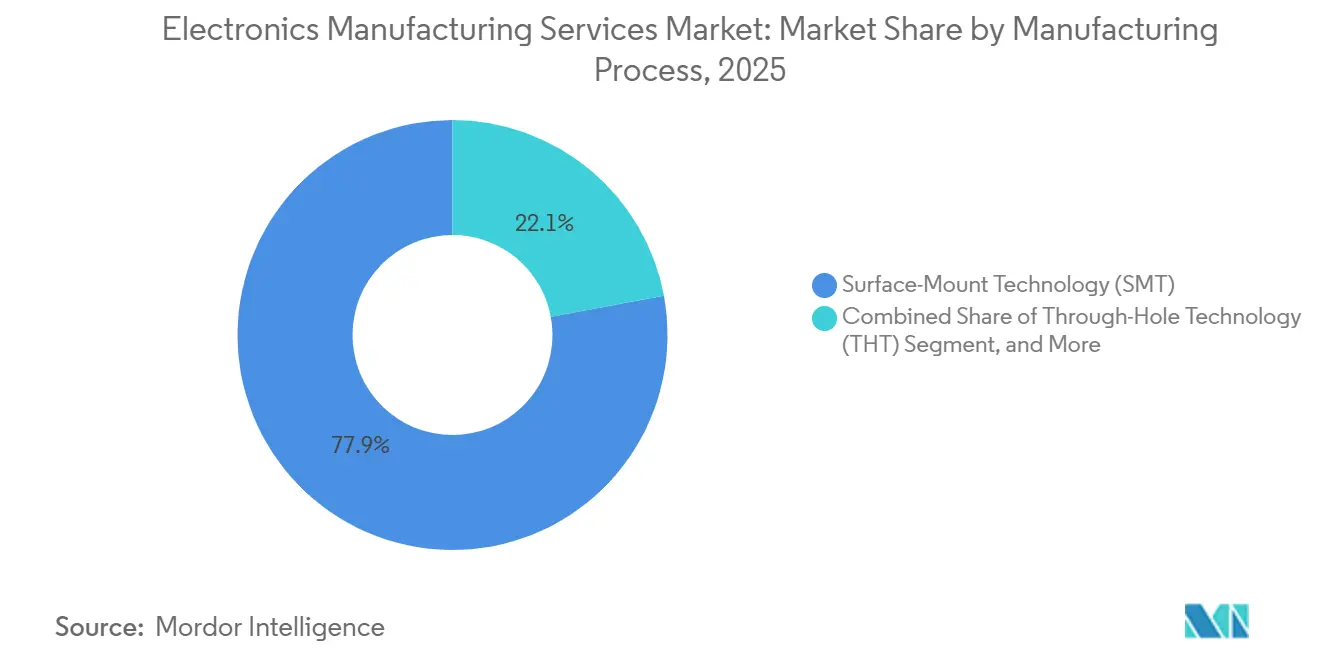

- Por proceso de manufactura, la tecnología de montaje superficial representó el 54,37% de la participación del mercado de servicios de manufactura electrónica (EMS) en 2025, mientras que el empaquetado avanzado y los flujos híbridos están proyectados para expandirse a una CAGR del 7,16%.

- Por usuario final, la electrónica de consumo generó el 38,94% de los ingresos del mercado EMS de 2025; las aplicaciones automotrices se aceleran a una CAGR del 8,27% hasta 2031.

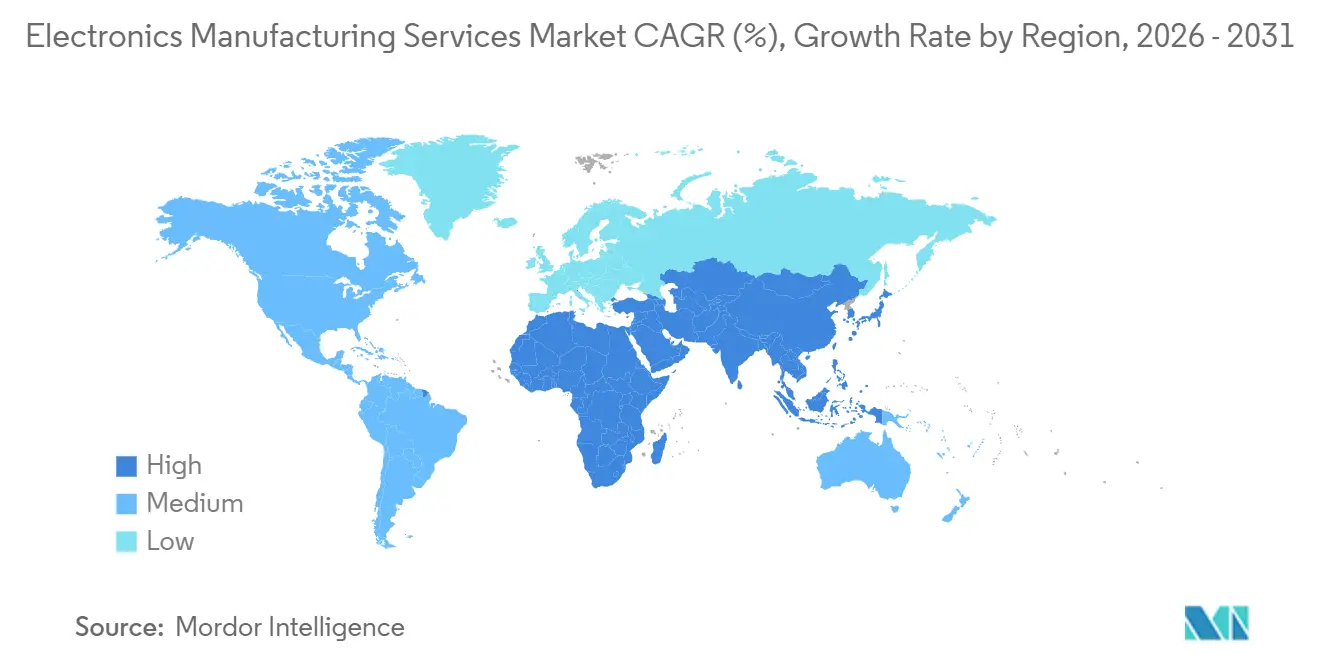

- Por geografía, Asia-Pacífico lideró con el 56,48% de los ingresos en 2025, mientras que los corredores del Sudeste Asiático e India impulsan a la región a una CAGR del 6,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Manufactura Electrónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Externalización de los OEM para Centrarse en las Competencias Principales | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de la Relocalización Cercana y la Relocalización Interna de las Cadenas de Suministro | +1.5% | México, Polonia, República Checa, Rumanía, Vietnam, Tailandia, Malasia | Corto plazo (≤ 2 años) |

| Auge de la Electrónica de Potencia para Vehículos Eléctricos que Requiere Ensamblaje Avanzado de PCB | +1.3% | Europa y China, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Proliferación de Dispositivos de Borde IIoT que Impulsan la Demanda de HDI y Empaquetado Avanzado | +0.9% | China, Japón, Corea del Sur, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Incentivos Fiscales Gubernamentales para Instalaciones EMS Domésticas | +0.8% | India, Vietnam | Corto plazo (≤ 2 años) |

| MES Digital Impulsado por IA que Mejora el Rendimiento en el Primer Paso | +0.7% | Sitios de nivel 1 en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Externalización de los OEM para Centrarse en las Competencias Principales

Las marcas de electrónica están apostando decididamente por las hojas de ruta de silicio y el entrenamiento de modelos de IA, transfiriendo una porción creciente del trabajo mecánico y a nivel de tarjeta a contratistas externos.[1]Stephen Nellis, "Las Empresas Tecnológicas Externalizan Más la Manufactura para Centrarse en el Diseño de Chips de IA," Reuters, reuters.com La decisión de Apple de externalizar el ensamblaje de paquetes de última generación subraya la naturaleza intensiva en capital de las fábricas con altos costos fijos e ilustra por qué incluso los gigantes verticalmente integrados ven valor en el mercado de servicios de manufactura electrónica. Los ciclos de vida de los productos inferiores a 18 meses en teléfonos inteligentes y dispositivos portátiles intensifican esta migración, ya que las fábricas internas tienen dificultades para adaptarse a los rápidos cambios de modelo. Las marcas industriales y médicas más pequeñas amplían la externalización más allá de la soldadura hacia la programación de firmware y los expedientes regulatorios, creando un campo de dos niveles donde los proveedores con alto contenido de ingeniería capturan márgenes entre 8 y 12 puntos más altos que los operadores de productos básicos.

Aceleración de la Relocalización Cercana y la Relocalización Interna de las Cadenas de Suministro

La incertidumbre arancelaria y los controles de exportación provocaron un salto del 23% en los anuncios de plantas en 2025 en México, Polonia y Vietnam. La ventaja del 16% en costos laborales de México frente a la China costera, más el estatus de libre de aranceles del T-MEC, lo convierten en el centro preferido para la electrónica de potencia y los controles industriales. Europa del Este asegura subensamblajes de dispositivos médicos gracias a que la armonización aduanera de la UE reduce el tránsito de puerta a puerta a menos de cuatro días. Vietnam bloquea las líneas de teléfonos inteligentes y módulos acústicos ofreciendo vacaciones fiscales corporativas de una década, mientras que Tailandia y Malasia aprovechan su experiencia en la etapa final de semiconductores para atraer programas de integración de chiplets en paquete.[2]Equipo Editorial de SEMI, "Convergencia de EMS de Empaquetado Avanzado," SEMI, semi.org

Auge de la Electrónica de Potencia para Vehículos Eléctricos que Requiere Ensamblaje Avanzado de PCB

Los inversores de tracción de carburo de silicio ahora exigen tarjetas de seis a ocho capas con monedas de cobre embebidas, lo que impulsa la inversión de capital en perforación láser, inspección por rayos X y líneas de chapado de cobre grueso.[3]Personal de IEEE, "PCB de Gestión Térmica para Electrónica de Potencia de Vehículos Eléctricos," IEEE Xplore, ieee.org Solo el 30% de las fábricas de nivel 2 poseían estos activos a finales de 2025, lo que obligó a los fabricantes de automóviles a otorgar contratos más largos a los titulares del mercado de servicios de manufactura electrónica de nivel 1 que cuentan con las credenciales IATF 16949 e ISO 26262. Jabil, Sanmina y Celestica destinaron cada uno entre USD 50 y 150 millones para mejoras de laminación secuencial y microperforaciones. Los ensambladores chinos se ubican junto a las gigafábricas de celdas de batería, reduciendo los plazos de entrega de ocho semanas a tres.

Proliferación de Dispositivos de Borde IIoT que Impulsan la Demanda de HDI y Empaquetado Avanzado

Las pasarelas industriales y los sensores inteligentes integran procesadores, radios y gestión de energía en módulos de sistema en paquete que reducen el área de la tarjeta hasta en un 70%, pero requieren equipos de unión por chip invertido y microperforaciones realizadas con láser en un paso de 75 micrones. Los fabricantes contratistas ahora se extienden hacia el ensamblaje y prueba de semiconductores externalizados, ofreciendo flujos llave en mano que reducen los costos logísticos entre un 12 y un 18%. Los mandatos de seguridad funcional como la IEC 61508 impulsan la demanda de genealogía completa por número de serie desde el lote de obleas hasta el producto terminado. Las cláusulas de soberanía de datos en la ley de privacidad de la UE convencen a los minoristas y operadores de salud de favorecer el ensamblaje regional frente a los traslados transoceánicos, reforzando las huellas locales del mercado de servicios de manufactura electrónica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Creciente en el Costo de Semiconductores y Componentes Pasivos | -0.9% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Competencia de los ODM y las Líneas Internas de los OEM en Teléfonos Inteligentes | -0.6% | China y Taiwán, con expansión global | Mediano plazo (2-4 años) |

| Preocupaciones por la Protección de la Propiedad Intelectual que Limitan la Externalización en Aeroespacial y Defensa de la UE | -0.4% | Francia, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Cumplimiento Ambiental que Eleva el Gasto de Capital para Instalaciones Heredadas | -0.5% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Creciente en el Costo de Semiconductores y Componentes Pasivos

Los precios al contado de los condensadores cerámicos multicapa de grado automotriz oscilaron entre un 35 y un 50% entre el primer trimestre de 2025 y el cuarto trimestre de 2025, aplastando los márgenes brutos hasta en 120 puntos básicos para los participantes del mercado de servicios de manufactura electrónica que carecían de acuerdos de asignación a largo plazo. Los plazos de entrega de microcontroladores se dispararon de 12 a 26 semanas, lo que obligó a los contratistas a financiar dos meses adicionales de inventario y congelar el capital de trabajo que podría haber financiado mejoras de capacidad. Los proveedores de nivel 1 con ingresos anuales de USD 5 mil millones o más ejercen influencia para asegurar asignaciones prioritarias, mientras que las empresas regionales pagan primas al contado del 20 al 40%, debilitando sus ofertas en programas de electrónica de consumo.[4]Tripp Mickle, "Volatilidad del Costo de Componentes en la Estructura de Niveles EMS," Wall Street Journal, wsj.com Las ventanas de lanzamiento se retrasaron entre cuatro y ocho semanas mientras los ingenieros se apresuraban a rediseñar las listas de materiales en torno a los componentes pasivos escasos, descarrilando el reconocimiento de ingresos en el mercado de servicios de manufactura electrónica.

Competencia de los ODM y las Líneas Internas de los OEM en Teléfonos Inteligentes

Los fabricantes de diseño original como Luxshare y BYD Electronics integran conectores, componentes acústicos y paquetes de baterías, comercializando dispositivos llave en mano que erosionan la participación disponible para los ensambladores externos. Las marcas de teléfonos inteligentes insignia también retiran elementos del ensamblaje hacia plantas propias para proteger la propiedad intelectual, reduciendo los volúmenes disponibles para los socios externos. A medida que los tamaños de pantalla se estabilizan y el crecimiento unitario se modera, la acumulación de márgenes dentro de la industria de servicios de manufactura electrónica se vuelve más aguda, elevando el umbral de las cantidades de pedido económico que justifican la externalización. Los contratistas contraatacan diversificándose hacia dispositivos portátiles y concentradores para el hogar inteligente, pero esos segmentos tienen precios de venta promedio más bajos y presionan volúmenes menores. La consecuencia neta es un lastre negativo sobre el crecimiento general del mercado de servicios de manufactura electrónica hasta que las compensaciones automotrices, industriales y médicas maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios EM: El Impulso del Ensamblaje Final Fortalece la Preferencia del Cliente por la Responsabilidad de Fuente Única

Se prevé que el ensamblaje electromecánico y el ensamblaje final se expandan a una CAGR del 6,83%, superando el crecimiento general del 6,51% del mercado de servicios de manufactura electrónica. Los compradores automotrices e industriales quieren una sola orden de compra que cubra cables, carcasas y prueba final, reduciendo el tiempo de entrega del proyecto entre dos y tres semanas. El ensamblaje de PCB aún mantuvo una participación del 43,32% en el mercado de servicios de manufactura electrónica en 2025, pero los márgenes brutos cayeron por debajo del 6% en los pedidos de grado de consumo. Los servicios de ingeniería generan entre un 30 y un 50% más de ingresos por programa porque las marcas necesitan verificaciones de diseño para la fabricabilidad y expedientes regulatorios para las auditorías de la FDA y la IEC.

Las pruebas y el desarrollo ahora demandan una porción creciente del presupuesto, ya que los retiros en los segmentos médico y automotriz pueden superar los USD 100 millones. Los complementos logísticos como el cumplimiento de pedidos configurados a pedido y el inventario gestionado por el proveedor otorgan visibilidad sobre los componentes restringidos, elevando los costos de cambio para los clientes. El prototipado con plazos de entrega de 48 horas ayuda a los contratistas a asegurar victorias de diseño antes de que se congelen las listas de materiales. En conjunto, estas capas de valor agregado permiten a los proveedores de nivel 1 defender los márgenes en un servicio central que de otro modo podría convertirse en un producto básico. El mercado de servicios de manufactura electrónica se inclina, por tanto, hacia los proveedores capaces de combinar la profundidad del ensamblaje final con la ingeniería y la orquestación de la cadena de suministro.

Por Modelo de Negocio: Los Programas Híbridos y Llave en Mano Difuminan los Límites Clásicos entre EMS y ODM

La manufactura por contrato capturó el 62,46% de los ingresos de 2025, aunque se proyecta que los modelos híbridos y llave en mano crezcan un 7,02% anual hasta 2031. Las empresas emergentes sin poder de adquisición adoptan acuerdos llave en mano incluso con primas de precio del 8 al 12% porque evitan el riesgo de abastecimiento de componentes. Las marcas automotrices e industriales eligen estructuras híbridas, suministrando firmware propietario mientras los contratistas diseñan etapas de potencia y tarjetas de comunicación. Esta colaboración protege la propiedad intelectual y aun así aprovecha las economías de escala externas.

Los acuerdos de desarrollo conjunto profundizan esa alineación al compartir los costos de herramientas a cambio de compromisos de volumen plurianuales. La estructura obliga a los clientes a revelar las hojas de ruta con 18 a 24 meses de anticipación, estrechando la dependencia del proveedor y estabilizando la utilización de la fábrica. Los fabricantes de diseño original extienden el modelo en la electrónica de consumo agrupando conectores, baterías y componentes acústicos, lo que comprime el tamaño del mercado de servicios de manufactura electrónica disponible para los ensambladores contratistas puros. En consecuencia, la profundidad de ingeniería y el acceso al capital ahora importan más que las tarifas laborales por hora. El panorama favorece a los proveedores que pueden pivotar entre programas de contrato, híbridos y ricos en diseño sin diluir los rendimientos.

Por Proceso de Manufactura: La Convergencia del Empaquetado Avanzado Amplía el Alcance de los EMS Más Allá de la SMT

La tecnología de montaje superficial representó el 54,37% de los ingresos por proceso en 2025, reflejando el dominio heredado en teléfonos inteligentes y tabletas. Las ganancias en densidad se han desacelerado, por lo que la inversión fluye hacia líneas de empaquetado avanzado listas para chiplets que deberían crecer un 7,16% anual. Estos flujos combinan el empaquetado de abanico a nivel de oblea, la unión por chip invertido y la integración en tarjeta bajo un mismo techo, reduciendo el gasto en interposers entre un 10 y un 15%.

Los contratistas tradicionales están adquiriendo sierras de corte y herramientas de unión por hilo, cerrando la brecha entre el ensamblaje de semiconductores externalizado y la industria de servicios de manufactura electrónica. Las tarjetas con componentes embebidos soportan la aviónica aeroespacial y los dispositivos médicos implantables, aunque los rendimientos por debajo del 95% aún limitan la penetración a menos del 5% de los envíos. Las etapas de inserción en orificio persisten en aplicaciones de potencia pesada y defensa donde la reparabilidad en campo es importante. Como resultado, las huellas de las fábricas ahora mezclan SMT heredada, laminación secuencial de cobre grueso y empaquetado a nivel de oblea, lo que permite a los proveedores capturar participación de cartera en diversas hojas de ruta de clientes.

Por Usuario Final: La Electrónica Automotriz Supera a los Dispositivos de Consumo Impulsada por los Vehículos Eléctricos

Los ingresos automotrices registrarán una CAGR del 8,27% hasta 2031, la más rápida entre los usos finales, a medida que los inversores de carburo de silicio, los sistemas de gestión de baterías y los controladores de radar aumentan los recuentos de tarjetas y los mandatos de trazabilidad. Cada vehículo eléctrico puede igualar la demanda de semiconductores de tres teléfonos inteligentes, elevando los precios de venta promedio en los programas de ensamblaje.

La electrónica de consumo aún generó el 38,94% de la facturación de 2025, pero la consolidación de marcas y el aumento de la capacidad interna comprimen los márgenes. La automatización industrial, los dispositivos médicos y la infraestructura de comunicaciones ofrecen volúmenes más estables y anclados en la regulación que amortiguan la ciclicidad de los teléfonos inteligentes. Las fabricaciones médicas obtienen primas de precio del 15 al 25% al requerir salas limpias con certificación ISO 13485 y etiquetas de identificación única de dispositivos. Mientras tanto, las redes 5G privadas en las fábricas crean un camino de recuperación para el hardware de comunicaciones tras la pausa en el gasto de los operadores en 2026. Estas corrientes cruzadas mantienen diversificado el mercado de servicios de manufactura electrónica, con el crecimiento automotriz equilibrando la madurez del consumo.

Análisis Geográfico

Asia-Pacífico mantuvo el 56,48% de la participación global del mercado de servicios de manufactura electrónica en 2025 y se proyecta que crezca a una CAGR del 6,63% hasta 2031. China proporcionó la mayor base de ingresos, Japón se especializó en módulos automotrices e industriales de precisión, y Corea del Sur mantuvo su dominio en fabricaciones adyacentes a pantallas y memoria. El programa de Incentivos Vinculados a la Producción de India, que reembolsa entre el 4 y el 6% de las ventas incrementales, atrajo nuevas líneas de teléfonos inteligentes y electrodomésticos, mientras que las vacaciones fiscales corporativas de diez años de Vietnam atrajeron módulos acústicos y ensamblaje final para teléfonos de gama alta. Las naciones del Sudeste Asiático también actualizaron los equipos de empaquetado para poder ofertar en proyectos de integración de chiplets que conectan la etapa final de semiconductores con el ensamblaje de tarjetas.

La relocalización cercana ha reconfigurado la actividad en América del Norte, con México capturando la mayor parte de la nueva capacidad gracias al alivio arancelario del T-MEC, una ventaja del 16% en costos laborales frente a la China costera y rutas de camión de dos días hacia los centros de diseño en Texas. Estados Unidos mantuvo líneas de alto mix y bajo volumen para aeroespacial, defensa y dispositivos médicos donde la seguridad de la propiedad intelectual compensa una prima de costo del 40 al 60%. El corredor Ontario-Quebec de Canadá se concentró en la telemática automotriz y las pasarelas industriales robustas, aprovechando el talento de ingeniería bilingüe y la logística justo a tiempo que cumple con las ventanas de entrega de Detroit y el Medio Oeste. En Europa, Polonia, República Checa y Rumanía captaron subensamblajes de dispositivos médicos y automotrices gracias a que la alineación aduanera de la UE permite el reabastecimiento en la misma semana, mientras que Alemania, Francia y el Reino Unido preservaron la electrónica crítica para vuelos y de defensa en plantas domésticas.

América del Sur y Oriente Medio y África contribuyeron con porciones menores del tamaño del mercado de servicios de manufactura electrónica, pero muestran un impulso focalizado. Las reglas de contenido local en telecomunicaciones de Brasil y los programas de inversores de energía renovable anclan la demanda regional, alentando a los contratistas a localizarse a través de empresas conjuntas con distribuidores domésticos. El impulso de Sudáfrica hacia inversores solares conectados a la red y el despliegue de medidores inteligentes nutre pedidos de ensamblaje final en nichos que recompensan a los proveedores especializados en recubrimiento de conformación para entornos hostiles. Aunque los números absolutos siguen siendo modestos, estos nichos diversifican los flujos de ingresos y proporcionan zonas de aterrizaje futuras para los proveedores ansiosos por distribuir el riesgo geopolítico.

Panorama Competitivo

Los cinco mayores proveedores, Foxconn, Pegatron, Flex, Jabil y Luxshare, controlaron aproximadamente entre el 35 y el 40% de los ingresos de 2025, otorgando al mercado de servicios de manufactura electrónica un perfil de concentración moderada que aún deja espacio para cientos de especialistas regionales. Los titulares se expanden verticalmente hacia el empaquetado avanzado, los módulos de sistema en paquete y la consultoría de diseño para defender los márgenes que han caído por debajo del 6% en las fabricaciones de teléfonos inteligentes de productos básicos. Los fabricantes de diseño original elevan el listón al agrupar baterías, conectores y componentes acústicos, lo que empuja a los ensambladores contratistas puros a adquirir tecnología de nicho o ceder volumen con rendimientos más bajos.

Las inversiones estratégicas ilustran la carrera hacia la parte superior de la cadena de valor. Foxconn destinó USD 500 millones para instalar líneas de empaquetado de módulos de potencia automotriz y aceleradores de IA en Bangalore, posicionando el campus para plataformas de vehículos indias y europeas. Jabil adquirió una planta de dispositivos con certificación ISO 13485 de 120.000 pies cuadrados en Penang, añadiendo capacidad de sala limpia y serialización de identificación única de dispositivos que generan precios premium de las marcas médicas regionales. Flex aseguró un contrato de gestión de baterías de cinco años por USD 800 millones que divide el ensamblaje entre Polonia y México, demostrando que las huellas en dos continentes pueden ganar adjudicaciones automotrices de larga duración.

La adopción de tecnología ahora separa a los líderes de los seguidores. Benchmark añadió robots colaborativos y sistemas de visión por IA que elevan el rendimiento en el primer paso por encima del 98%, mientras que Sanmina modernizó Guadalajara con prensas de microperforación láser y laminación secuencial para atraer tarjetas automotrices de alta densidad. Celestica firmó una alianza llave en mano de chip a tarjeta con un proveedor de chips japonés, comprimiendo la logística y permitiendo a los clientes adquirir bajo una sola orden de compra el chip desnudo, el paquete y la tarjeta terminada. A medida que más programas exigen arquitecturas de chiplets y cumplimiento regional, los proveedores que combinan ingeniería profunda, control de calidad automatizado y capacidad multinacional están posicionados para capturar una participación desproporcionada incluso cuando el crecimiento general se modera.

Líderes de la Industria de Servicios de Manufactura Electrónica

Vinatronic Inc.

Benchmark Electronics Inc.

Hon Hai Precision Industry Co. Ltd (Foxconn)

Flex Ltd.

Sanmina Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Foxconn comprometió USD 500 millones para ampliar su campus de Bangalore con líneas de empaquetado avanzado para módulos automotrices y aceleradores de inferencia de IA.

- Enero de 2026: Jabil adquirió una planta de dispositivos con certificación ISO 13485 de 120.000 pies cuadrados en Penang, Malasia, añadiendo capacidad de sala limpia y serialización de identificación única de dispositivos.

- Diciembre de 2025: Flex aseguró un contrato de cinco años por USD 800 millones con un fabricante de automóviles europeo para sistemas de gestión de baterías y cargadores ensamblados en Polonia y México.

- Noviembre de 2025: Pegatron inauguró un campus de USD 300 millones en Haiphong que consolida el ensamblaje de teléfonos inteligentes y lanza líneas piloto de sistema en paquete.

Alcance del Informe Global del Mercado de Servicios de Manufactura Electrónica

Los servicios de manufactura electrónica son utilizados por organizaciones que diseñan, fabrican, prueban, distribuyen y brindan servicios de devolución y reparación de componentes y ensamblajes electrónicos para fabricantes de equipos originales (OEM).

El Informe de Servicios de Manufactura Electrónica está segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica [Ensamblaje de PCB, Ensamblaje Electromecánico/Ensamblaje Final, Prototipado y Otros Servicios de Manufactura Electrónica], Servicios de Ingeniería; Servicios de Implementación de Pruebas y Desarrollo, Servicios Logísticos y Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato (CM), Manufactura de Diseño Original (ODM) y Modelos de Negocio Híbridos/Llave en Mano/Otros), Proceso de Manufactura (Tecnología de Montaje Superficial (SMT), Tecnología de Inserción en Orificio (THT) y Procesos de Empaquetado Avanzado/Híbridos), Usuario Final (Dispositivos Móviles [Teléfonos Inteligentes y Tabletas], Electrónica de Consumo, Computadoras [PC/Escritorio/Portátiles], Industrial, Automotriz, Comunicaciones, Iluminación, Médico y Otros Usuarios Finales) y Geografía (América del Norte [Estados Unidos, Canadá y México], Europa [Alemania, Reino Unido y Resto de Europa], Asia-Pacífico [China, Japón, Corea del Sur, India, Sudeste Asiático y Resto de Asia-Pacífico], América del Sur y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Ensamblaje Final | |

| Prototipado | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Servicios |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbridos/Llave en Mano/Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Inserción en Orificio (THT) |

| Procesos de Empaquetado Avanzado/Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC/Escritorio/Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Ensamblaje Final | ||

| Prototipado | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Servicios | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos/Llave en Mano/Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Inserción en Orificio (THT) | ||

| Procesos de Empaquetado Avanzado/Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC/Escritorio/Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de servicios de manufactura electrónica para 2031?

Se prevé que el mercado alcance USD 909,32 mil millones en 2031.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Las aplicaciones automotrices avanzan a una CAGR del 8,27% hasta 2031, superando a todos los demás sectores.

¿Por qué las marcas están trasladando la producción a México y Europa del Este?

Los beneficios comerciales del T-MEC y la UE, junto con la proximidad a los centros de diseño, reducen los aranceles y acortan los ciclos de retroalimentación de ingeniería.

¿Cómo están afectando las tendencias de empaquetado avanzado a los proveedores de EMS?

Las arquitecturas de chiplets y de sistema en paquete impulsan a los contratistas a instalar herramientas de empaquetado de abanico a nivel de oblea y de unión por chip invertido, abriendo líneas de servicio de mayor margen.

¿Qué participación de los ingresos controlan los cinco principales proveedores de EMS?

Foxconn, Pegatron, Flex, Jabil y Luxshare juntos controlan aproximadamente entre el 35 y el 40% de los ingresos globales, lo que indica una concentración moderada.

Última actualización de la página el: