Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica para Dispositivos Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

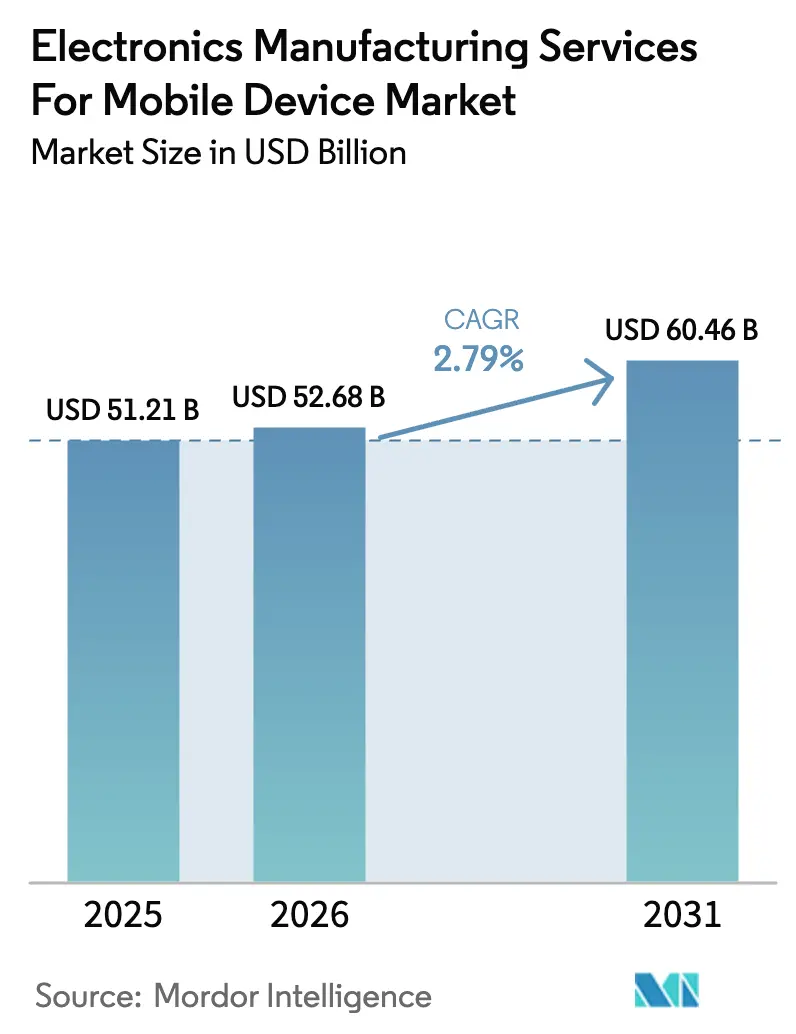

| Tamaño del Mercado (2026) | 52.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.79% CAGR |

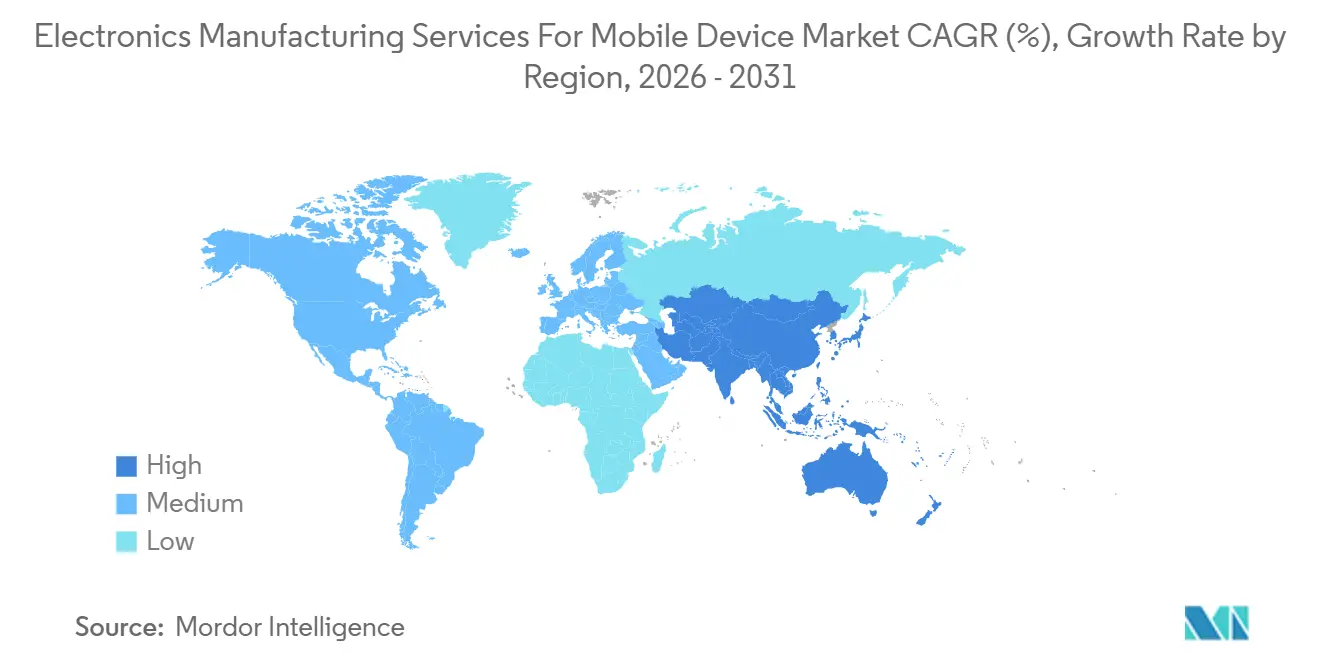

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

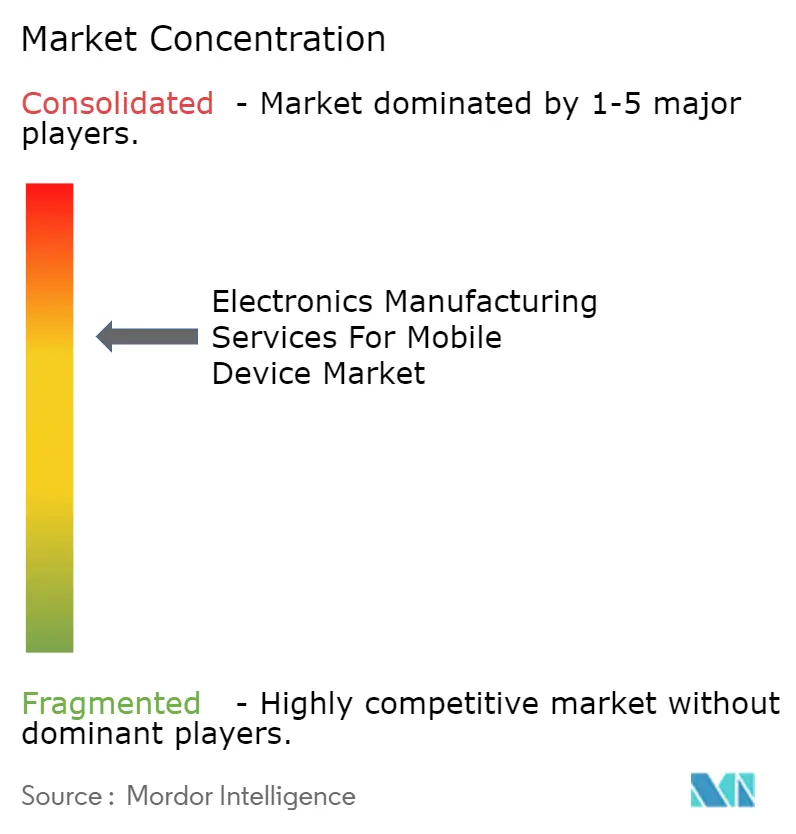

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica para Dispositivos Móviles por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Manufactura Electrónica para Dispositivos Móviles se expanda desde USD 51.210 millones en 2025 y USD 52.680 millones en 2026 hasta USD 60.460 millones en 2031, registrando una CAGR del 2,79% entre 2026 y 2031. El modesto ritmo de crecimiento oculta un giro estructural de los fabricantes de equipos originales (OEM) hacia la externalización de ingeniería de alto valor, desarrollo de pruebas y logística, mientras retienen la gestión de marca. Las normas de inteligencia artificial soberana en la Unión Europea y los mandatos de localización de datos en India están acelerando la necesidad de modelos de lenguaje de gran escala en el dispositivo, incrementando la demanda de líneas avanzadas de ensamblaje de placas de circuito impreso (PCB) que solo un puñado de fabricantes por contrato de primer nivel operan a escala. La intensidad competitiva sigue siendo alta a medida que los actores de primer nivel diversifican sus huellas geográficas para mitigar la inflación de costos laborales en la costa de China y capturar incentivos vinculados a la producción en Vietnam, México e India. Mientras tanto, los requisitos de auditoría ambiental de Apple, Samsung y Google están catalizando desembolsos de capital para el abastecimiento de energía renovable y modernizaciones de recuperación energética, elevando tanto las barreras de entrada como las oportunidades de prima de precio para los proveedores que cumplen con dichos requisitos.

Conclusiones Clave del Informe

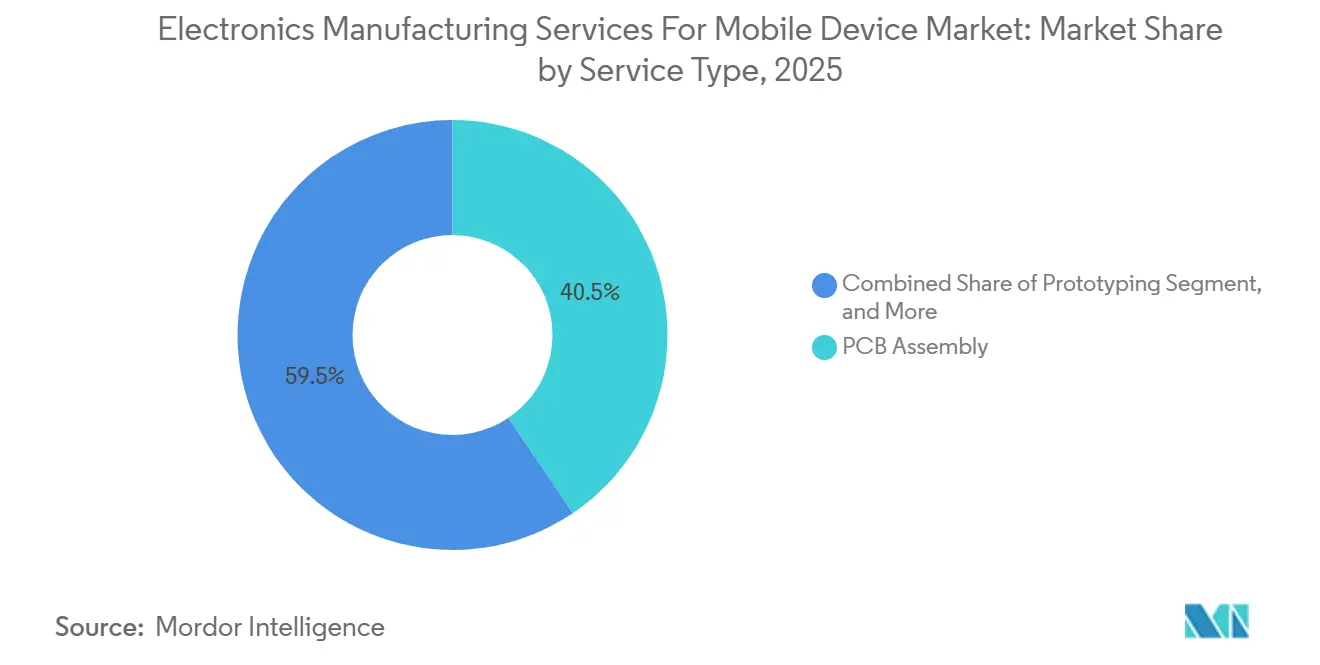

- Por tipo de servicio, el Ensamblaje de PCB representó el 40,55% de la participación del mercado de servicios de manufactura electrónica para dispositivos móviles en 2025, mientras que el ensamblaje electromecánico y el ensamblaje final avanzan a una CAGR del 3,02% hasta 2031.

- Por modelo de negocio, la manufactura por contrato dominó con una participación de ingresos del 63,84% en 2025, mientras que los modelos híbridos y llave en mano exhiben la CAGR pronosticada más alta del 2,97%.

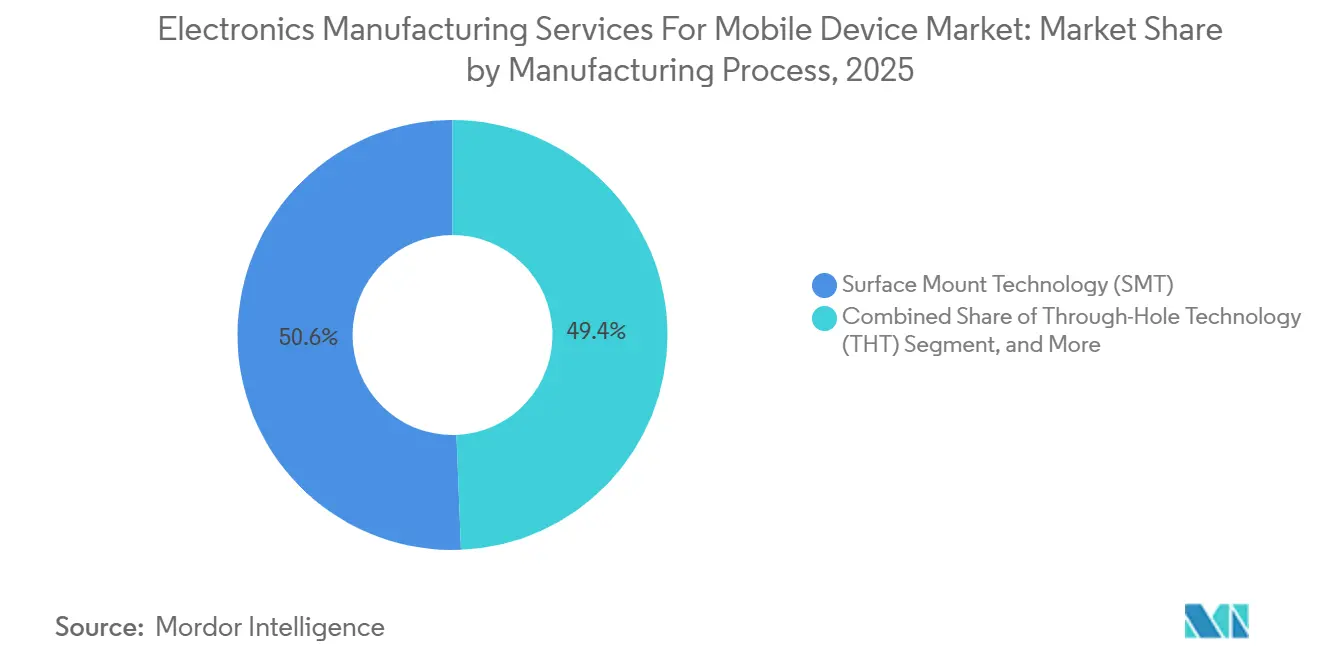

- Por proceso de manufactura, la tecnología de montaje superficial representó el 50,63% del tamaño del mercado de servicios de manufactura electrónica para dispositivos móviles en 2025, mientras que se proyecta que el empaquetado avanzado y los procesos híbridos se expandan a una CAGR del 3,42% hasta 2031.

- Asia Pacífico capturó el 61,77% de la participación de ingresos en 2025 y está preparada para registrar la CAGR regional más rápida del 3,88% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Manufactura Electrónica para Dispositivos Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Externalización del Diseño de Teléfonos Inteligentes con 5G | +0.8% | Global, concentrado en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Inferencia en el Borde de IA Generativa que Demanda Ensamblaje Avanzado de PCB | +0.9% | Global, liderado por América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Incentivos de Relocalización en México, Vietnam e India | +0.7% | México, Vietnam, India | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de Montaje Superficial de Paso Ultrafino por Debajo de 0,8 µm | +0.5% | Núcleo de Asia Pacífico, América del Norte y Europa selectivas | Largo plazo (≥ 4 años) |

| Objetivos de Neutralidad de Carbono de los OEM que Impulsan Auditorías de "Manufactura Electrónica Verde" | +0.3% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Coinversión de Grandes Empresas Tecnológicas en Líneas Automatizadas de Ensamblaje Final | +0.4% | Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Externalización del Diseño de Teléfonos Inteligentes con 5G

Los OEM están trasladando la integración del front-end de radiofrecuencia y la validación del ajuste de antenas a los fabricantes por contrato, reduciendo las plantillas de ingeniería internas hasta en un 30% y acortando los plazos de actualización a mitad de ciclo. La expansión de Apple del ensamblaje del iPhone en India a través de la planta de Tata Electronics en Hosur a finales de 2024 ejemplificó la estrategia de combinar el cumplimiento de contenido local con un estricto control de diseño. Foxconn reforzó la tendencia al invertir USD 500 millones en una línea dedicada de módulos 5G en Zhengzhou durante 2025, equipada con sistemas de colocación que manejan pasivos 03015M en ciclos de menos de 0,12 segundos.[1]Foxconn Technology Group, "Anuncios de Inversión 2025," foxconn.com Los organismos reguladores como la Comisión Federal de Comunicaciones de los Estados Unidos y el Centro de Ingeniería de Telecomunicaciones de India exigen pruebas de tasa de absorción específica que pocos OEM desean replicar internamente, profundizando la dependencia de instalaciones acreditadas de manufactura por contrato. Los programas de dispositivos sub-6 GHz dirigidos al Sudeste Asiático y América Latina amplifican aún más la externalización porque sus configuraciones de PCB más simples permiten la reutilización rápida de diseños de referencia.

Inferencia en el Borde de IA Generativa que Demanda Ensamblaje Avanzado de PCB

Los modelos de lenguaje de gran escala que superan los 7.000 millones de parámetros ahora residen en teléfonos inteligentes, elevando el consumo de energía de la unidad de procesamiento neuronal (NPU) a 8-12 W y requiriendo redes de suministro de energía con impedancia controlada por debajo de 5 miliohmios. El chipset Dimensity 9400 de MediaTek, publicado a finales de 2024, exige empaquetado de chip sobre oblea sobre sustrato con vías a través del silicio, lo que llevó a Foxconn a destinar USD 300 millones en 2025 para modernizar su campus de Kunshan con líneas de nivel de oblea de abanico externo procedentes de ASM Pacific Technology. Las herramientas de simulación térmica de Ansys y Siemens se han convertido en estándar en las revisiones de diseño para la fabricabilidad, ya que variaciones menores en la máscara de soldadura pueden desencadenar una fuga térmica en las NPU que operan a 3 GHz. Menos de 15 proveedores en todo el mundo mantienen actualmente tasas de rendimiento superiores al 92% en módulos de integración heterogénea, concentrando el poder de negociación entre los líderes tecnológicos.

Incentivos de Relocalización en México, Vietnam e India

Los gobiernos destinaron más de USD 12.000 millones en incentivos fiscales durante 2024-2025 para atraer capacidad de servicios de manufactura electrónica. La Circular 04/2024/TT-BCT de Vietnam exime del impuesto al valor agregado durante cinco años a los equipos de ensamblaje importados, respaldando la expansión de USD 1.000 millones de Foxconn en Bac Giang anunciada en marzo de 2025.[2]Ministerio de Planificación e Inversión de Vietnam, "Circular 04/2024/TT-BCT," mpi.gov.vn El programa Plan México ofrece depreciación acelerada y permisos simplificados dentro de los 100 km de la frontera con los Estados Unidos, atrayendo el campus de USD 250 millones de Flex en Guadalajara. El esquema de incentivos vinculados a la producción de India otorga reembolsos en efectivo del 4-6% sobre las ventas incrementales, alentando la planta de 15.000 personas de Pegatron en Tamil Nadu, puesta en marcha en 2025. Estos incentivos reducen los plazos de entrega a los mercados finales de América del Norte y Asia Meridional; sin embargo, las instalaciones incipientes operan al 60-70% de la productividad laboral madura de China en los primeros dos años, moderando las ganancias a corto plazo en el mercado de servicios de manufactura electrónica para dispositivos móviles.

Expansión de la Capacidad de Montaje Superficial de Paso Ultrafino por Debajo de 0,8 µm

La migración a pasivos 03015M y 02010M obliga a los fabricantes por contrato a adquirir hornos de reflujo en atmósfera de nitrógeno y plantillas cortadas con láser con una rugosidad superficial inferior a 0,5 µm, con un costo de USD 8-12 millones por línea. La plataforma NXTR de Fuji, lanzada en 2024, ofrece una precisión de colocación de ±15 µm a 42.000 piezas por hora; sin embargo, a finales de 2025 solo 30 instalaciones habían instalado el equipo. En el mercado de servicios de manufactura electrónica para dispositivos móviles, las PCB rígido-flexibles para diseños plegables requieren estrategias de colocación de componentes que acomoden radios de curvatura de 3 mm sin inducir fatiga en las uniones de soldadura. El cumplimiento de la mano de obra IPC-A-610 Clase 3, que exige cero puentes y una altura mínima de filete del 50%, ha mantenido las tasas de defectos por debajo de 50 ppm solo en los proveedores que integran la inspección óptica automatizada con el control estadístico de procesos en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos Volátiles de Escasez de Componentes Móviles Posteriores a 2025 | -0.6% | Global, agudo en Asia Pacífico y Europa | Corto plazo (≤ 2 años) |

| Intensificación de Litigios por Filtración de Propiedad Intelectual contra ODM de Segundo Nivel | -0.4% | Asia Pacífico con repercusiones en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los Costos Laborales en las Instalaciones de la Costa de China | -0.5% | Asia Pacífico, principalmente la costa de China | Mediano plazo (2-4 años) |

| Endurecimiento de las Regulaciones sobre Residuos Electrónicos en las Líneas de Reacondicionamiento de Dispositivos | -0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de Litigios por Filtración de Propiedad Intelectual contra ODM de Segundo Nivel

La demanda de Qualcomm en diciembre de 2024 contra Transsion Holdings reclamó daños superiores a USD 150 millones por diseños de módem sin licencia, señalando un mayor escrutinio del cumplimiento de la propiedad intelectual.[3]Qualcomm Inc., "Presentaciones Legales 2024," qualcomm.com MediaTek auditó a 200 ODM de Shenzhen en 2024 y rompió vínculos con 18 que reutilizaban diseños de referencia sin licencia, subrayando el riesgo legal para los proveedores de márgenes reducidos. La disputa anterior de Apple con Rivos intensificó la vigilancia de los OEM, y las auditorías trimestrales de los repositorios de ingeniería son ahora rutinarias. El clima de litigios favorece a los proveedores de primer nivel con sólidos regímenes de cumplimiento, pero también reduce la flexibilidad de los proveedores para las marcas que buscan diversificar el abastecimiento.

Aumento de los Costos Laborales en las Instalaciones de la Costa de China

Los salarios mensuales promedio de los técnicos de producción en el campus de Foxconn en Zhengzhou aumentaron de CNY 5.800 (USD 820) en 2023 a CNY 6.400 (USD 905) en 2024, reduciendo los márgenes operativos en 1,2 puntos porcentuales. Los cambios demográficos redujeron la población en edad de trabajar de la costa china en 3,2 millones entre 2023 y 2025, restringiendo la oferta de mano de obra certificada por IPC. Pegatron respondió en abril de 2025 con una inversión en automatización de USD 400 millones para desplegar robots colaborativos en el atornillado y las pruebas funcionales, con el objetivo de reducir las horas de trabajo en un 30% para 2027. La reubicación hacia el interior enfrenta brechas logísticas, con solo el 12% del ensamblaje de teléfonos inteligentes migrando al interior para 2025, según el Ministerio de Industria y Tecnología de la Información de China. La reducción de los diferenciales de costos laborales frente a Vietnam e India, en el mercado de servicios de manufactura electrónica para dispositivos móviles, está destinada a acelerar la relocalización a partir de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje de PCB Ancla los Ingresos, el Ensamblaje Final Gana Impulso

El Ensamblaje de PCB capturó el 40,54% de los ingresos del mercado de servicios de manufactura electrónica para dispositivos móviles en 2025, subrayando su papel en la integración de módulos de sistema en paquete de múltiples chips requeridos para teléfonos inteligentes 5G limitados a placas principales de menos de 45 cm². El Ensamblaje Electromecánico y el Ensamblaje Final es la categoría de más rápido crecimiento, con una CAGR del 3,02% hasta 2031, a medida que los OEM acercan la integración final a los mercados finales para reducir los plazos de entrega y los costos aduaneros. Los Servicios de Ingeniería ganaron visibilidad cuando los mandatos de inteligencia artificial soberana requirieron la validación del perfil térmico de las unidades de procesamiento neuronal, obligando a los ODM a incorporar la simulación en las etapas tempranas de diseño. La Implementación de Pruebas y Desarrollo aumentó de manera constante porque las cámaras anecoicas acreditadas siguen siendo escasas, mientras que los Servicios de Logística se diferenciaron al permitir a los proveedores reducir el inventario de seguridad de 18 semanas a 12 semanas.

El impulso del ensamblaje final refleja la demanda de los OEM de socios llave en mano que gestionen el ensamblaje de carcasas, la integración de baterías y la inspección final en un único sitio, reduciendo los daños en tránsito. La línea automatizada de ensamblaje final de USD 500 millones de Foxconn lanzada en Zhengzhou durante 2025 ilustra la escala de capital necesaria para competir. La adhesión a IPC-A-610 Clase 3 está impulsando la adopción del control estadístico de procesos en tiempo real, concentrando el ensamblaje de alto rendimiento entre menos de 15 empresas globales. Los proveedores que alcanzan tasas de rendimiento superiores al 92% obtienen modestas primas de precio a pesar de la intensa presión de precios en las líneas de ensamblaje de PCB estandarizadas.

Por Modelo de Negocio: La Manufactura por Contrato Domina, los Modelos Híbridos se Aceleran

La Manufactura por Contrato representó el 63,84% de los ingresos de 2025, ya que los propietarios de marcas favorecieron las estrategias de activos ligeros, reasignando capital hacia software y marketing. La Manufactura de Diseño Original (ODM) siguió siendo crucial para los teléfonos inteligentes de bajo costo en regiones emergentes, proporcionando diseños de referencia llave en mano a marcas que carecen de profundidad de ingeniería. Los acuerdos Híbridos y Llave en Mano muestran la expansión más rápida con una CAGR del 2,97%, impulsados por marcas chinas e indias de nivel medio que buscan socios de paraguas único para gestionar la propiedad intelectual y el riesgo de la cadena de suministro. Estos marcos híbridos reducen los plazos de desarrollo en 8-12 semanas, lo que es fundamental para los teléfonos inteligentes 5G de menos de USD 200.

La adquisición en 2024 por parte de Wingtech de la unidad de productos estándar de Nexperia ejemplifica la integración vertical que permite a los ODM internalizar el margen de la lista de materiales. Los proveedores de primer nivel gestionan ejecuciones insignia de alto mix y bajo volumen, mientras que los ODM de segundo nivel como Huaqin y Longcheer se centran en dispositivos económicos de alto volumen y bajo mix. Las preocupaciones continuas por la filtración de propiedad intelectual significan que los OEM, en el mercado de servicios de manufactura electrónica para dispositivos móviles, aún reservan los algoritmos de ajuste de antenas de vanguardia y los algoritmos térmicos para socios de confianza, incluso cuando amplían sus listas de proveedores.

Por Proceso de Manufactura: La Tecnología de Montaje Superficial Lidera, el Empaquetado Avanzado se Dispara

Los procesos de Tecnología de Montaje Superficial (SMT) representaron el 50,63% del volumen de producción de 2025, gracias a un rendimiento que supera las 1.200 piezas por pulgada cuadrada y ciclos de colocación de menos de 0,12 segundos para pasivos 03015M. La Tecnología de Orificio Pasante continúa disminuyendo a medida que la miniaturización empuja los pasos de los conectores por debajo de 0,5 mm. El Empaquetado Avanzado y los Procesos Híbridos, en el mercado de servicios de manufactura electrónica para dispositivos móviles, crecerán a una CAGR del 3,42% hasta 2031, a medida que los diseños de nivel de oblea de abanico externo y basados en chiplets se conviertan en estándar para la inferencia de inteligencia artificial en el dispositivo, reduciendo la latencia de señal hasta en un 50% en comparación con los paquetes con unión por hilo.

El apilamiento Foveros de Intel utiliza uniones híbridas de 36 µm, pero menos de una docena de sitios de servicios de manufactura electrónica logran un rendimiento superior al 85% en dichos módulos heterogéneos. El empaquetado InFO de TSMC, utilizado durante mucho tiempo en los procesadores de la serie A de Apple, está migrando a las NPU que disipan 8-12 W, requiriendo materiales de interfaz térmica con una conductividad térmica superior a 5 W/m-K. El estricto requisito de ciclado térmico IPC-7095E de 1.000 ciclos de -40 °C a +125 °C añade 6-8 semanas a las introducciones de nuevos productos, reforzando la ventaja competitiva de los proveedores de servicios de manufactura electrónica equipados con asociaciones integradas de laboratorios de pruebas.

Análisis Geográfico

Asia Pacífico representó el 61,77% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 3,88% hasta 2031, impulsada por las aprobaciones de inversión extranjera directa en electrónica de USD 7.700 millones de Vietnam en 2024, los compromisos de manufactura móvil de USD 1.500 millones de India a mediados de 2025 y el dominio de China en la capacidad de montaje superficial de paso ultrafino. La expansión de USD 1.000 millones de Foxconn en Bac Giang ejemplifica el magnetismo de la región para las inversiones de relocalización. Las exenciones fiscales de ocho años de Tailandia para proyectos de THB 1.000 millones (USD 28 millones) atrajeron a Samsung para ampliar su campus de Chonburi para modelos de pantalla plegable. El Plan Industrial Maestro 2030 de Malasia ofrece asignaciones aceleradas y simplificación de permisos que favorecen a los inversores en servicios de manufactura electrónica comprometidos con el desarrollo de la fuerza laboral local.

América del Norte y Europa combinadas representaron aproximadamente el 28% de los ingresos de 2025. Los incentivos del Plan México impulsaron la iniciativa de USD 250 millones de Flex en Guadalajara, reduciendo los plazos de entrega de Asia a los Estados Unidos en un 35% y recortando los costos logísticos hasta en un 22%. La Ley Europea de Chips destina EUR 43.000 millones (USD 47.000 millones) para proyectos de empaquetado avanzado, atrayendo a proveedores de servicios de manufactura electrónica que se ubican cerca de proveedores de sustratos y chips. Los clústeres de Baviera y Baden-Württemberg en Alemania pivotan hacia el prototipado y la automatización de la industria 4.0 a medida que el ensamblaje de teléfonos inteligentes en masa migra a regiones de menor costo.

América del Sur y Oriente Medio y África juntos registraron una participación de ingresos inferior al 10% en 2025, pero ganaron tracción a través de políticas de sustitución de importaciones. La Ley de Informática de Brasil otorga hasta un 80% de alivio fiscal en dispositivos que cumplen con los umbrales de valor agregado local, sosteniendo una modesta capacidad doméstica de servicios de manufactura electrónica. El Programa de Incentivos para la Manufactura Electrónica de Sudáfrica de 2024 ofrece subvenciones de capital del 30% para instalaciones orientadas a la exportación, con el objetivo de aprovechar un mercado regional de teléfonos inteligentes que superó los 180 millones de unidades en 2024.

Panorama Competitivo

Los cinco principales actores de servicios de manufactura electrónica y ODM controlaron aproximadamente el 45% de la capacidad global de 2025, generando un campo moderadamente concentrado donde los OEM aún emplean el abastecimiento múltiple para negociar concesiones de precios. Foxconn, Pegatron y Wistron ensamblaron más del 80% de los iPhones en 2025, pero enfrentan presión sobre los márgenes a medida que Apple busca reducciones de costos anuales del 3-5% mientras exige el cumplimiento de energía renovable. Los ODM de segundo nivel como Wingtech, Huaqin y Longcheer amplían la participación en teléfonos inteligentes de bajo costo al agrupar diseños de referencia, adquisición de componentes y certificación regulatoria, acortando el tiempo de comercialización del cliente hasta en 12 semanas. Luxshare Precision avanzó en dispositivos portátiles tras adquirir una participación mayoritaria en una instalación vietnamita por USD 180 millones en 2025.

Con menos de una docena de plantas a nivel mundial capaces de realizar ensamblaje con espaciado de almohadillas inferior a 0,8 µm al 95% de rendimiento, el montaje superficial de paso ultrafino ofrece un espacio lucrativo sin explotar. La decisión de Intel Foundry Services en 2024 de ofrecer empaquetado avanzado externamente podría remodelar la dinámica tradicional de los servicios de manufactura electrónica al permitir a los OEM eludir a los fabricantes por contrato para la integración heterogénea. Jabil invirtió USD 150 millones en 2025 para implementar simulaciones de gemelo digital en sus sitios asiáticos, reduciendo los defectos en las uniones de soldadura en un 18% y demostrando cómo el análisis de procesos diferencia a los actores establecidos.

Líderes de la Industria de Servicios de Manufactura Electrónica para Dispositivos Móviles

Hon Hai Precision Industry (Foxconn)

Pegatron Corporation

Wistron Corporation

Flex Ltd.

Jabil Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Foxconn anunció un campus de USD 700 millones en Telangana, India, programado para abrir en el cuarto trimestre de 2026 con líneas de inspección óptica automatizada que cumplen con los estándares IPC-A-610 Clase 3.

- Diciembre de 2025: Pegatron y Tata Electronics formaron una empresa conjunta de USD 500 millones para añadir 10 millones de unidades anuales de iPhone en Tamil Nadu para 2027.

- Noviembre de 2025: Luxshare Precision adquirió una participación del 60% en un contratista vietnamita de dispositivos portátiles por USD 180 millones para diversificar la producción fuera de China.

- Octubre de 2025: Flex comprometió USD 300 millones para automatizar las operaciones de ensamblaje final en su campus de Guadalajara, aprovechando los incentivos del Plan México.

- Septiembre de 2025: Jabil aseguró un contrato de ingeniería y ensamblaje de PCB de cinco años por USD 1.000 millones para teléfonos inteligentes plegables de próxima generación, incluyendo simulación térmica y pruebas de cumplimiento.

Alcance del Informe Global del Mercado de Servicios de Manufactura Electrónica para Dispositivos Móviles

El Informe del Mercado de Servicios de Manufactura Electrónica para Dispositivos Móviles está Segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica que incluyen Ensamblaje de PCB, Ensamblaje Electromecánico y Ensamblaje Final, Prototipado y Otros Servicios; Servicios de Ingeniería; Implementación de Pruebas y Desarrollo; Servicios de Logística; y Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato, Manufactura de Diseño Original y Modelos Híbridos y Llave en Mano), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Orificio Pasante y Empaquetado Avanzado y Procesos Híbridos) y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje Final | |

| Prototipado | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios de Logística | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos Híbridos / Llave en Mano / Otros Modelos de Negocio |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Empaquetado Avanzado / Procesos Híbridos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje Final | ||

| Prototipado | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios de Logística | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos Híbridos / Llave en Mano / Otros Modelos de Negocio | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Empaquetado Avanzado / Procesos Híbridos | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de manufactura electrónica para dispositivos móviles en 2026?

El mercado alcanzó USD 52.680 millones en 2026 y se proyecta que se expanda a USD 60.460 millones en 2031 a una CAGR del 2,79%.

¿Qué tipo de servicio contribuye actualmente con más ingresos?

El Ensamblaje de PCB lideró con una participación de ingresos del 40,55% en 2025, reflejando su papel central en la integración de módulos de sistema en paquete de múltiples chips.

¿Qué región está creciendo más rápido?

Se espera que Asia Pacífico registre el crecimiento más rápido con una CAGR del 3,88% hasta 2031, apoyada por programas de incentivos en Vietnam e India.

¿Por qué los modelos de negocio híbridos y llave en mano están ganando tracción?

Combinan la propiedad del diseño y la gestión del riesgo de la cadena de suministro bajo un único socio, reduciendo el tiempo de desarrollo hasta en 12 semanas para las marcas de nivel medio.

¿Qué está impulsando las inversiones en empaquetado avanzado?

Las cargas de trabajo de inteligencia artificial en el dispositivo requieren módulos de nivel de oblea de abanico externo y basados en chiplets que reducen la latencia de señal entre un 40-50% en relación con los paquetes con unión por hilo.

Última actualización de la página el: