Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica para Equipos de Comunicación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

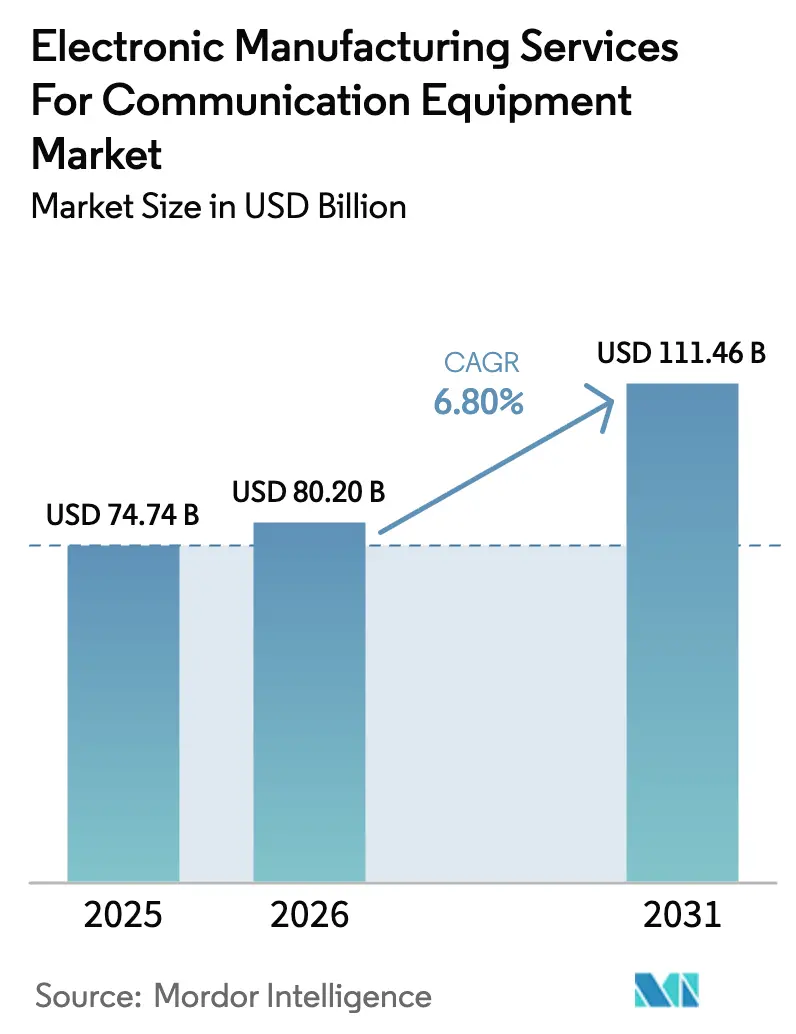

| Tamaño del Mercado (2026) | 80.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 111.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.80% CAGR |

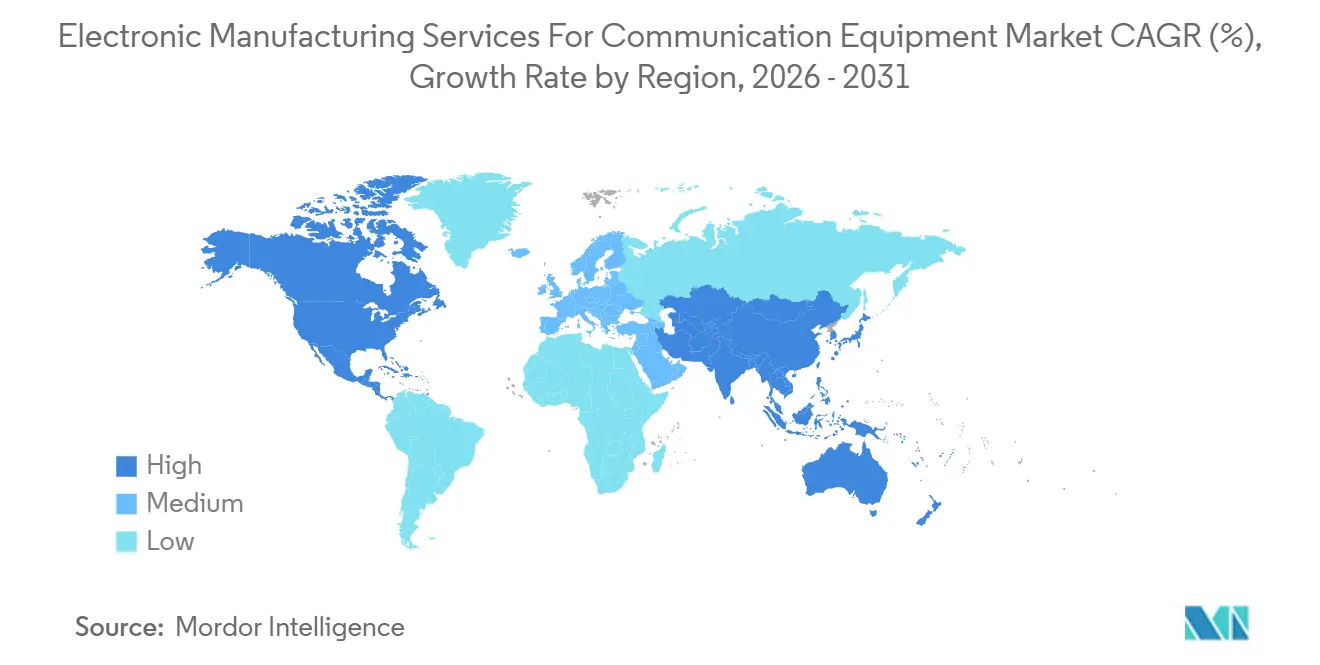

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

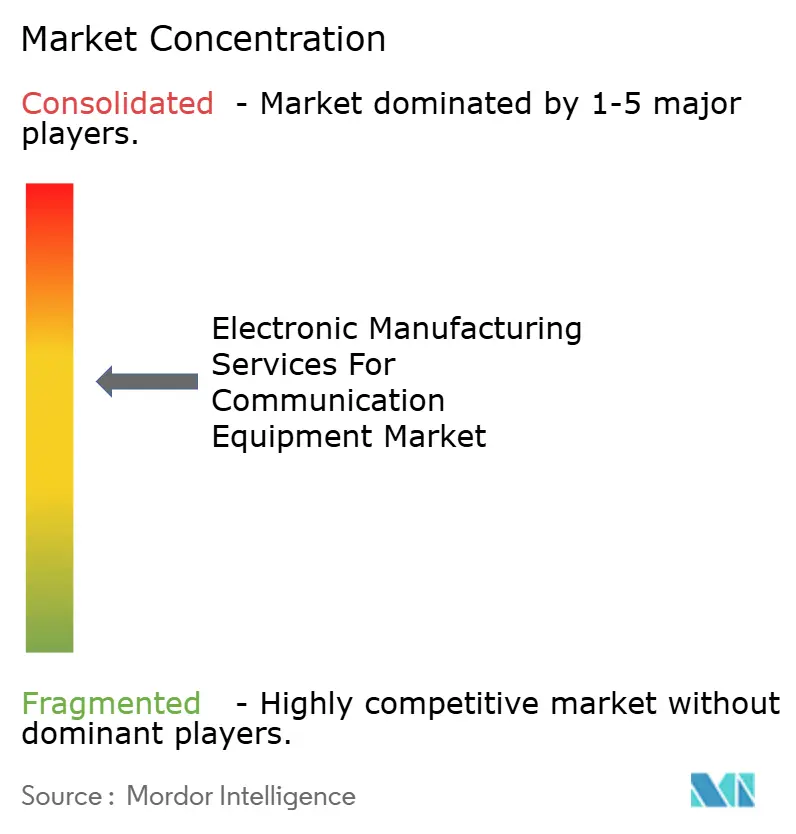

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica para Equipos de Comunicación por Mordor Intelligence

El mercado de servicios de manufactura electrónica para equipos de comunicación alcanzó 80,2 mil millones de USD en 2026 y se proyecta que llegue a 111,46 mil millones de USD en 2031, avanzando a una CAGR del 6,8% durante 2026-2031. El tamaño actual del mercado subraya tres fuerzas estructurales que darán forma a los próximos cinco años: los fabricantes de equipos originales (OEM) de telecomunicaciones están convirtiendo plantas fijas en cadenas de suministro de costos variables, los gobiernos están ofreciendo incentivos vinculados a la producción para anclar el ensamblaje de alto valor en el país, y las tarjetas de circuito impreso (PCB) de radiofrecuencia (RF) para 5G ahora exigen líneas especializadas de tecnología de montaje superficial (SMT) que solo un número limitado de fabricantes por contrato puede operar a escala[1]Fuente: Telefonaktiebolaget LM Ericsson, "Informe Anual 2024," Ericsson, ericsson.com. Los despliegues acelerados de 5G, la creciente demanda de backhaul de fibra óptica en mercados emergentes, la miniaturización de módulos que favorece las arquitecturas de sistema en paquete (SiP) y el acercamiento geográfico de las cadenas de suministro están ampliando la oportunidad del mercado de servicios de manufactura electrónica para equipos de comunicación en todas las regiones. La intensidad competitiva sigue siendo alta, aunque los costos de cumplimiento normativo y los estrictos procesos de calificación de proveedores crean barreras de cambio que estabilizan las relaciones a largo plazo con los actores de mayor escala.

Conclusiones Clave del Informe

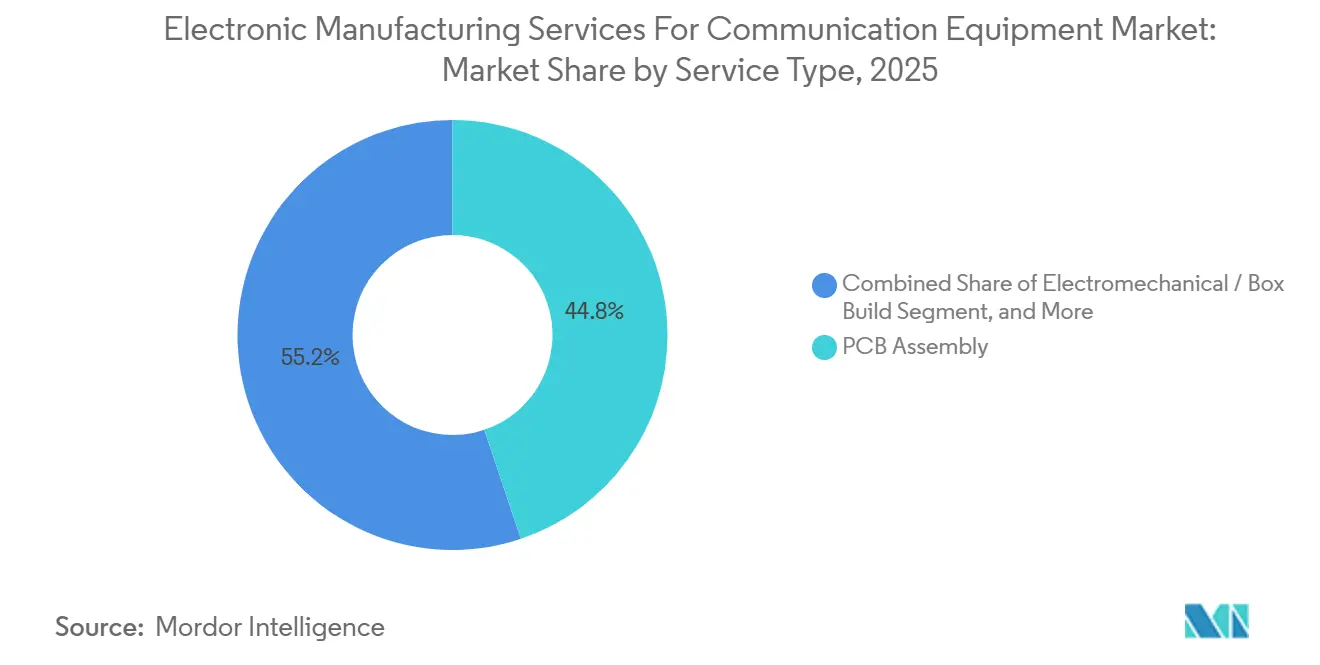

- Por tipo de servicio, el ensamblaje de tarjetas de circuito impreso (PCB) representó el 44,84% de los ingresos en 2025, mientras que el ensamblaje electromecánico y el ensamblaje completo (box build) se proyecta que crezcan a una CAGR del 6,94% hasta 2031.

- Por modelo de negocio, la manufactura por contrato representó el 60,91% de los ingresos de 2025, mientras que los acuerdos híbridos y llave en mano se prevé que crezcan al 7,06% hasta 2031.

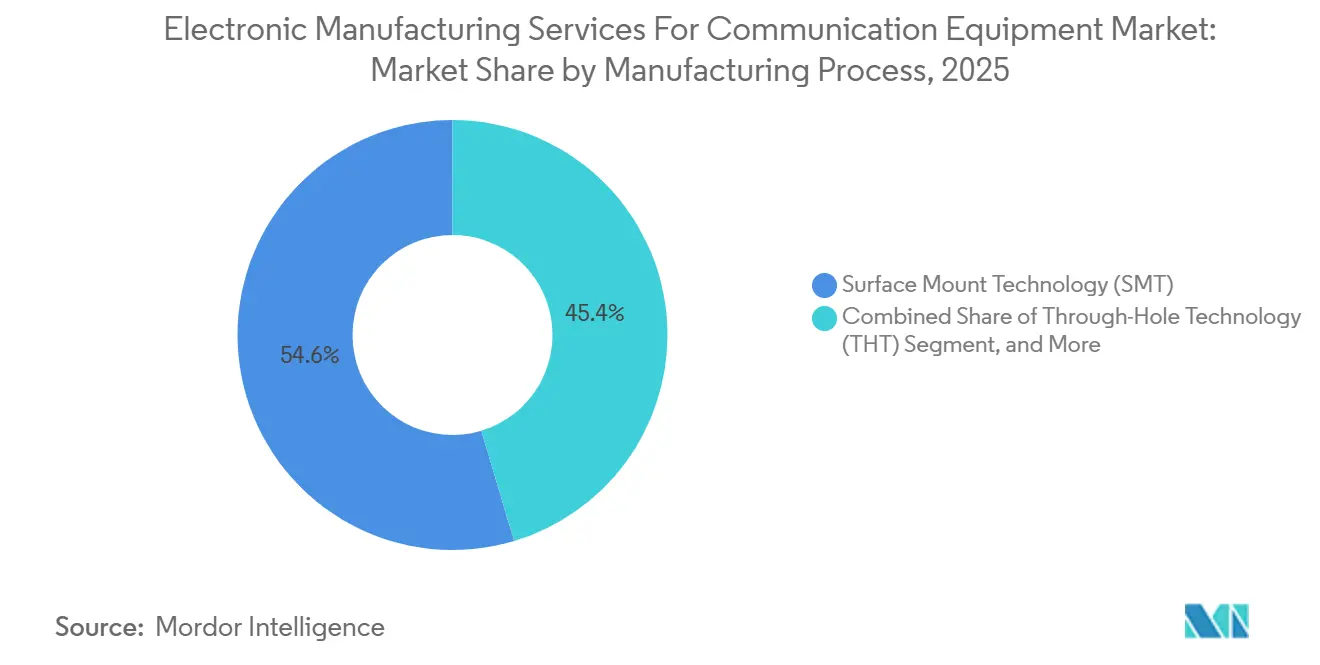

- Por proceso de manufactura, la tecnología de montaje superficial representó el 54,63% del volumen de producción de 2025, pero el empaquetado avanzado y los procesos híbridos se expandirán al 7,27% hasta 2031.

- Por geografía, Asia Pacífico concentró el 63,77% de los ingresos de 2025 y crecerá al 7,81%, superando a América del Norte y Europa a medida que China, India y el Sudeste Asiático añaden tanto capacidad doméstica de 5G como líneas orientadas a la exportación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Manufactura Electrónica para Equipos de Comunicación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue Acelerado de 5G que Requiere Ensamblajes Complejos de PCB de RF | +1.5% | Global, con concentración temprana en China, Corea del Sur y América del Norte | Mediano plazo (2-4 años) |

| Transición de los OEM de Telecomunicaciones hacia Modelos de Manufactura Ligeros en Activos | +1.2% | Global, particularmente agudo entre los proveedores de equipos de nivel medio en Europa y América del Norte | Corto plazo (≤2 años) |

| Creciente Demanda de Equipos de Backhaul de Fibra Óptica en Mercados Emergentes | +0.9% | Núcleo de Asia Pacífico (India, Indonesia, Filipinas), con extensión a Oriente Medio y África | Largo plazo (≥4 años) |

| Miniaturización de Módulos de Comunicación que Impulsa la Adopción de Empaquetado Avanzado | +1.1% | Global, liderado por los centros de empaquetado avanzado de Asia Pacífico en Taiwán, Singapur y Malasia | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Manufactura Doméstica de Telecomunicaciones | +1.0% | Nacional, con ganancias tempranas en India, México, Vietnam y Europa Central | Mediano plazo (2-4 años) |

| Acercamiento Geográfico de la Cadena de Suministro para Mitigar Riesgos Geopolíticos | +0.8% | América del Norte (México), Europa (Polonia, República Checa), Asia Pacífico (India, Vietnam) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Acelerado de 5G que Requiere Ensamblajes Complejos de PCB de RF

La transición de 4G a 5G duplica o triplica el número de capas de las PCB, introduce laminados de baja pérdida como Rogers RO4000 y Taconic TLY-5, y exige tolerancias de perforación y chapado que menos de 20 fabricantes por contrato pueden alcanzar con rendimientos de calidad para telecomunicaciones[2]Fuente: Rogers Corporation, "Materiales de Circuito de Alta Frecuencia Serie RO4000," Rogerscorp.com. Cada antena MIMO masiva integra hasta 256 cadenas de transceptores en PCB de RF multicapa, y los módulos SiP correspondientes deben cumplir objetivos de pérdida de inserción por debajo de 0,5 dB mientras disipan más de 50 W cm⁻². Los requisitos de capital para la inspección automatizada por rayos X, el cribado de estrés ambiental y la trazabilidad superan los 10 millones de USD por línea SMT. El régimen de calificación de Nokia, anclado en IPC-A-610 Clase 3 y ETSI EN 301 489-1, reduce aún más el grupo de proveedores[3]Fuente: Instituto Europeo de Normas de Telecomunicaciones, "ETSI EN 301 489-1 V2.2.3," Etsi.org. El consiguiente aumento de la demanda eleva tanto los ingresos como los márgenes de los proveedores que poseen activos avanzados de ensamblaje de RF, ampliando así el mercado de servicios de manufactura electrónica para equipos de comunicación.

Transición de los OEM de Telecomunicaciones hacia Modelos de Manufactura Ligeros en Activos

Los márgenes de hardware del 15-25% comparan desfavorablemente con el margen bruto del 60% alcanzable en software de RAN y analítica de redes. En consecuencia, los proveedores están desinvirtiendo en plantas de ensamblaje y externalizando líneas de productos completas. Ericsson eliminó 8.500 puestos de trabajo en manufactura en 2024 y transfirió la producción de RAN Compute a Flex y Jabil, reduciendo los costos fijos en aproximadamente 400 millones de USD y recortando los plazos de entrega en seis semanas. Empresas de nivel medio como Mavenir y Parallel Wireless ahora dependen de socios llave en mano que asumen el riesgo de inventario y garantizan salvaguardas de propiedad intelectual más sólidas que las cláusulas estándar de manufactura de diseño original. Este giro de la propiedad a la asociación amplía el mercado de servicios de manufactura electrónica para equipos de comunicación, alinea las estructuras de costos con la volatilidad del CAPEX de los operadores y acelera la adopción de modelos de compromiso híbridos.

Creciente Demanda de Equipos de Backhaul de Fibra Óptica en Mercados Emergentes

Las iniciativas nacionales de banda ancha en India, Indonesia y Nigeria están desencadenando grandes adquisiciones de terminales de línea óptica y transpondedores de multiplexación por división de longitud de onda densa (DWDM) que requieren alineación a nivel de micras y pruebas automatizadas no disponibles en muchas fábricas locales. Solo India ha destinado la instalación de 500.000 estaciones base de 5G entre 2024 y 2027 y ha ampliado su programa de incentivos al hardware de telecomunicaciones, ofreciendo reembolsos del 4-6% sobre las ventas incrementales fabricadas en el país. Los fabricantes por contrato con experiencia en alineación óptica están ganando acuerdos plurianuales, ampliando así la participación geográfica e impulsando el mercado de servicios de manufactura electrónica para equipos de comunicación.

Miniaturización que Impulsa la Adopción de Empaquetado Avanzado

Las radios de pequeñas celdas y los equipos en las instalaciones del cliente ahora exigen huellas inferiores a 1 L, lo que lleva a los OEM a reemplazar los diseños discretos con diseños SiP. La interconexión de chip invertido reduce la inductancia parásita hasta en un 60%, el empaquetado a nivel de oblea reduce el costo por unidad una vez que los volúmenes superan el millón de unidades, y la integración heterogénea combina matrices de CMOS, nitruro de galio y fotónica de silicio en un módulo común. La apertura en 2025 por parte de Jabil de un sitio de empaquetado avanzado en Pune ilustra el flujo de capital hacia esta frontera. A medida que aumenta la demanda de módulos de alto rendimiento con restricciones de espacio, la capacidad de empaquetado avanzado se convierte en una palanca competitiva distintiva dentro del mercado de servicios de manufactura electrónica para equipos de comunicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los Márgenes por Precios Volátiles de Componentes | -0.5% | Global, con impacto agudo en regiones que carecen de acuerdos de suministro a largo plazo | Corto plazo (≤2 años) |

| Escasez de Talento en Operaciones Avanzadas de SMT | -0.3% | América del Norte, Europa y centros de manufactura emergentes en India y Vietnam | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad de la Propiedad Intelectual que Limitan la Adopción de ODM | -0.2% | Global, que afecta particularmente a los proveedores de telecomunicaciones occidentales que evalúan socios ODM asiáticos | Mediano plazo (2-4 años) |

| Ciclos de Demanda Volátiles Vinculados al CAPEX de los Operadores | -0.4% | Global, con intensidad cíclica que varía según las fases regionales de despliegue de 5G | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Márgenes por Precios Volátiles de Componentes

Los márgenes brutos en el ensamblaje de telecomunicaciones oscilan entre el 6-12%, dejando escasos márgenes de maniobra frente a los picos de precios de semiconductores y laminados. Durante la escasez de 2021-2023, los precios al contado de muchos circuitos integrados de gestión de energía se dispararon entre un 200-400%, recortando los márgenes operativos hasta en 300 puntos básicos antes de que entraran en vigor las cláusulas de traslado de costos. Los proveedores más pequeños que carecen de apalancamiento de volumen suelen pagar costos de adquisición promedio entre un 15-25% más altos que sus pares de primer nivel. Rogers y Taconic han instituido aumentos anuales de precios de laminados del 3-8%, erosionando aún más la rentabilidad de los fabricantes sujetos a acuerdos de precio fijo.

Ciclos de Demanda Volátiles Vinculados al CAPEX de los Operadores

El gasto de los operadores puede oscilar entre un 20-40% interanual a medida que los operadores navegan por las subastas de espectro y los cambios macroeconómicos. La desaceleración de 2023 redujo los envíos globales de estaciones base en un 18%, dejando inactivas las líneas SMT y suspendiendo temporalmente la mano de obra en múltiples sitios. Aunque la contratación de capacidad de reserva alivia las escaseces durante los picos, impone penalizaciones de costos del 8-12% durante los valles. Solo los OEM más grandes pueden permitirse acuerdos de reserva de volumen mínimo, lo que deja a los proveedores más pequeños vulnerables a la presión tanto en los picos como en los valles. La imprevisibilidad resultante reduce la CAGR del mercado de servicios de manufactura electrónica para equipos de comunicación en aproximadamente 0,4 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje de PCB Domina Mientras el Ensamblaje Completo se Acelera

El segmento de ensamblaje de PCB representó el 44,84% de los ingresos de 2025 dentro de la participación del mercado de servicios de manufactura electrónica para equipos de comunicación, confirmando su papel como nodo de valor fundamental. El ensamblaje electromecánico y el ensamblaje completo están proyectados para crecer un 6,94% anual hasta 2031, reflejando las decisiones de los OEM de externalizar la integración final del sistema, la fabricación de carcasas, el arnés de cables y las pruebas funcionales. La transferencia de estos pasos intensivos en mano de obra y capital permite a los proveedores liberar el capital de trabajo vinculado al inventario y reinvertir en software.

Los servicios de ingeniería, aunque representan una porción menor, generan márgenes entre un 25-40% más altos y a menudo sirven como punto de entrada para compromisos más profundos. Los servicios de implementación de pruebas están aumentando en paralelo, impulsados por las demandas de validación en el aire en las radios 5G. Los servicios logísticos completan el paquete, otorgando a los fabricantes por contrato visibilidad de la cadena de suministro que consolida el control estratégico. En conjunto, estas dinámicas refuerzan la ventaja de escala de los proveedores que pueden ofrecer soluciones de extremo a extremo, impulsando así el mercado de servicios de manufactura electrónica para equipos de comunicación.

Por Modelo de Negocio: La Manufactura por Contrato Lidera mientras los Acuerdos Híbridos Ganan Terreno

La manufactura por contrato capturó el 60,91% de los ingresos de 2025 y sigue siendo el estilo de compromiso principal. OEM como Ericsson, Nokia y Huawei prefieren mantener la autoridad de diseño internamente mientras aprovechan a los socios de ensamblaje para la eficiencia laboral. Las preocupaciones sobre la propiedad intelectual y los requisitos de certificación restringen la adopción amplia de la manufactura de diseño original en hardware de telecomunicaciones. Los modelos híbridos y llave en mano se están convirtiendo, por tanto, en la alternativa preferida para los proveedores de nivel medio centrados en software, avanzando al 7,06% hasta 2031.

Esos acuerdos otorgan a los proveedores libertad para optimizar los diseños mecánicos y la adquisición, mientras dejan los algoritmos de RF críticos y el software de red con el OEM. La consignación de inventario, a menudo integrada en los acuerdos llave en mano, reduce la carga de capital de trabajo del cliente entre un 30-50% y abre la puerta a esquemas de precios de participación en ingresos. Este cambio amplía la participación entre los OEM más pequeños y mantiene a los fabricantes por contrato como actores centrales del mercado de servicios de manufactura electrónica para equipos de comunicación.

Por Proceso de Manufactura: El Empaquetado Avanzado Emerge como la Frontera de Crecimiento

La tecnología de montaje superficial manejó el 54,63% del volumen de producción de 2025, subrayando su papel como el motor de ensamblaje para equipos de comunicación. Sin embargo, el empaquetado avanzado y los procesos híbridos tienen las perspectivas de crecimiento más rápidas, expandiéndose un 7,27% anual a medida que los módulos SiP, la unión de chip invertido, la redistribución a nivel de oblea y la integración heterogénea se vuelven obligatorias en las radios 5G de onda milimétrica y los motores ópticos de 400 Gb.

La tecnología de orificio pasante persiste para equipos de grado militar y exterior, pero su participación continúa disminuyendo. Solo un puñado de proveedores de servicios de manufactura electrónica (EMS) ejecutan actualmente en volumen la unión de chip invertido o de matriz a oblea con rendimientos de calidad para telecomunicaciones, creando una brecha de capacidad que exige primas de precio del 15-30%. Ganar esta frontera probablemente determinará el posicionamiento a largo plazo dentro del tamaño del mercado de servicios de manufactura electrónica para equipos de comunicación para muchos proveedores.

Análisis Geográfico

Asia Pacífico concentró el 63,77% de los ingresos de 2025 y se prevé que crezca un 7,81% hasta 2031, sustentando la mayor porción del mercado de servicios de manufactura electrónica para equipos de comunicación. China sigue siendo el centro dominante, aunque la capacidad incremental fluye ahora hacia India, Vietnam y Malasia a medida que las preocupaciones geopolíticas y los programas de incentivos diversifican las cadenas de suministro. La producción de India saltó de 3,2 mil millones de USD en 2020 a 9,8 mil millones de USD en 2024 bajo su esquema de Incentivos Vinculados a la Producción. Vietnam aprobó 3,2 mil millones de USD en nuevos proyectos electrónicos en 2024, destacando su ascenso como polo secundario para el ensamblaje de telecomunicaciones orientado a la exportación. Japón y Corea del Sur siguen siendo líderes en empaquetado avanzado y pruebas, aunque los altos costos laborales limitan la participación en volumen.

América del Norte, impulsada principalmente por México, está experimentando una renovada inversión. Solo Flex opera 11 campus mexicanos con una capacidad anual total de más de dos millones de unidades de equipos de telecomunicaciones. Estados Unidos se centra en sistemas seguros de comunicación de defensa y satélite, mientras que el nicho de Canadá reside en equipos de redes ópticas que aprovechan su base de investigación en fotónica.

Europa ocupa un papel de nivel medio. Alemania destaca en ensamblajes de alta fiabilidad para automoción y defensa, mientras que Polonia y la República Checa están captando volumen sensible al precio de los OEM occidentales. La financiación de la Unión Europea a través de la Ley de Chips está catalizando líneas de back-end de semiconductores y empaquetado avanzado que apoyarán el hardware de telecomunicaciones regional. El Reino Unido conserva capacidad de comunicación militar de nicho, pero ha perdido participación más amplia desde el Brexit. América del Sur, Oriente Medio y África juntos permanecen por debajo del 10% de participación. No obstante, los programas nacionales de banda ancha en Nigeria y Arabia Saudita están impulsando el ensamblaje localizado de equipos ópticos, creando puntos de apoyo tempranos para los proveedores regionales de EMS. Estos focos de actividad amplían la huella geográfica del mercado de servicios de manufactura electrónica para equipos de comunicación y protegen a los OEM contra los riesgos de concentración en una sola región.

Panorama Competitivo

Los cinco principales fabricantes por contrato, Hon Hai Precision Industry, Flex, Jabil, Pegatron y Wistron, concentran aproximadamente el 40% de los ingresos globales, lo que indica un nivel moderado de concentración. Las políticas de múltiples fuentes obligan a los OEM a dividir el volumen entre tres y cinco proveedores aprobados por línea de producto, manteniendo la presión sobre los precios pero también reduciendo el riesgo de la cadena de suministro.

Los actores de escala invierten en extensiones verticales como logística y reparación posventa para elevar el margen, mientras que los especialistas construyen fosos alrededor del ensamblaje de RF, la alineación óptica o el empaquetado avanzado que pueden generar primas del 15-30%.

Las simulaciones de gemelo digital, la inspección óptica basada en inteligencia artificial (IA) y el manejo automatizado de materiales se están extendiendo rápidamente; los primeros adoptantes reportan reducciones en la fuga de defectos de hasta el 60%. Los incentivos gubernamentales están fomentando nuevos competidores: Dixon Technologies y Optiemus Electronics en India y varias empresas con sede en México ahora compiten por contratos norteamericanos. El mercado de servicios de manufactura electrónica para equipos de comunicación refleja, por tanto, tanto economías de escala como nichos de capacidad, con amplio espacio para los participantes que dominen los requisitos de procesos emergentes.

Líderes de la Industria de Servicios de Manufactura Electrónica para Equipos de Comunicación

Hon Hai Precision Industry (Foxconn)

Flex Ltd.

Jabil Inc.

Pegatron Corporation

Wistron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Flex confirmó una expansión de 280 millones de USD de su instalación en Guadalajara, añadiendo 150.000 m² para líneas de unidades de radio 5G y transporte óptico para atender a los operadores norteamericanos.

- Septiembre de 2025: Jabil inauguró una planta de empaquetado avanzado en Pune, India, con una inversión inicial de 120 millones de USD para proporcionar servicios de chip invertido y SiP para módulos de RF bajo el programa de incentivos de India.

- Agosto de 2025: Sanmina aseguró un contrato de cinco años para fabricar terminales de línea óptica y transpondedores DWDM en la República Checa, proyectando 85 millones de USD en ingresos anuales.

- Julio de 2025: Fabrinet completó una expansión de capacidad de 95 millones de USD en Tailandia, incorporando alineación óptica automatizada y cribado ambiental para transceptores de 400 Gb y 800 Gb.

Alcance del Informe Global del Mercado de Servicios de Manufactura Electrónica para Equipos de Comunicación

El Mercado de Servicios de Manufactura Electrónica para Equipos de Comunicación abarca la provisión de servicios de diseño, ensamblaje, producción y pruebas para equipos de comunicación por parte de fabricantes terceros.

El Informe del Mercado de Servicios de Manufactura Electrónica para Equipos de Comunicación está segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica que incluyen Ensamblaje de PCB, Ensamblaje Electromecánico y Ensamblaje Completo, Prototipado, Otros Servicios de Manufactura Electrónica que incluyen Ensamblaje de Cables y Pruebas; Servicios de Ingeniería; Implementación de Pruebas y Desarrollo; Servicios Logísticos; y Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato, Manufactura de Diseño Original y Modelos Híbridos y Llave en Mano), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Orificio Pasante, Empaquetado Avanzado y Procesos Híbridos) y Geografía (América del Norte que incluye Estados Unidos, Europa, Asia Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor en USD.

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje Completo | |

| Prototipado | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbridos / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Empaquetado Avanzado / Procesos Híbridos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| América del Sur | |

| Oriente Medio | |

| África |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje Completo | ||

| Prototipado | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos / Llave en Mano / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Empaquetado Avanzado / Procesos Híbridos | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| América del Sur | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de manufactura electrónica para equipos de comunicación?

El mercado fue valorado en 80,2 mil millones de USD en 2026 y se proyecta que alcance 111,46 mil millones de USD en 2031.

¿Cuál es la CAGR esperada para los servicios de manufactura electrónica orientados a equipos de comunicación?

Se prevé que el mercado registre una CAGR del 6,8% durante 2026-2031.

¿Qué tipo de servicio contribuye más ingresos?

El ensamblaje de PCB contribuyó el 44,84% de los ingresos de 2025, reflejando su papel universal en todas las categorías de hardware de telecomunicaciones.

¿Por qué los modelos de negocio híbridos y llave en mano están ganando popularidad?

Los OEM de nivel medio favorecen los acuerdos híbridos porque protegen la propiedad intelectual crítica mientras transfieren el riesgo de inventario y adquisición al fabricante por contrato, apoyando una CAGR del 7,06% hasta 2031.

Última actualización de la página el: