Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica para Atención Médica y Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

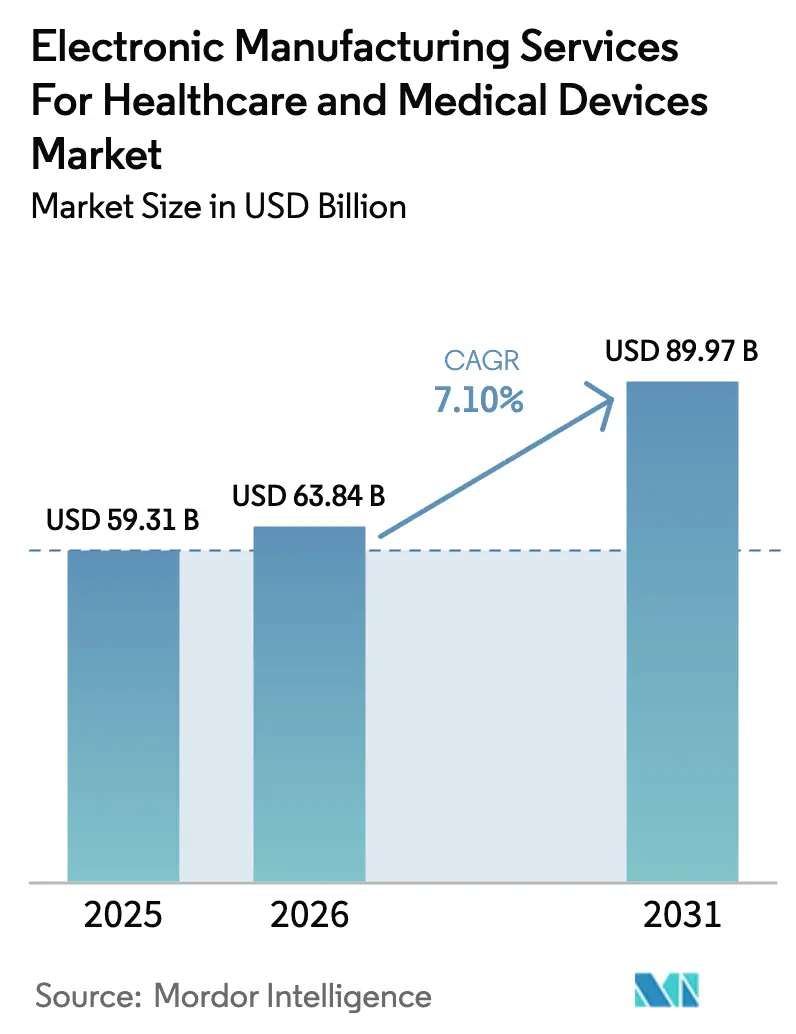

| Tamaño del Mercado (2026) | 63.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

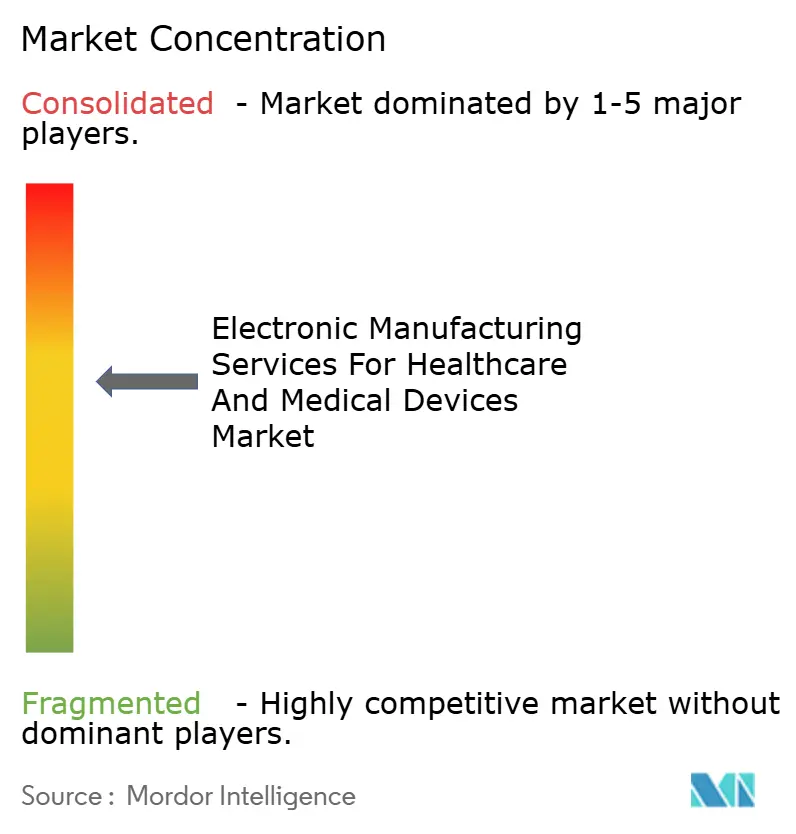

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica para Atención Médica y Dispositivos Médicos por Mordor Intelligence

El mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos registró un tamaño de mercado de USD 63,84 mil millones en 2026 y se proyecta que alcance USD 89,97 mil millones en 2031, registrando una CAGR del 7,10%. Los fabricantes de equipos originales (OEM) están reasignando cargas de trabajo de ensamblaje, creación de prototipos y cumplimiento normativo a socios especializados, lo que impulsa un aumento sostenido en la penetración de la externalización y sustenta la visibilidad de ingresos para los proveedores de contratos. La demanda de plataformas de salud conectada, implantables que dependen de electrónica miniaturizada y sistemas que requieren producción en sala limpia certificada con ISO 13485 se ha intensificado, lo que lleva a los proveedores de servicios de manufactura electrónica a ampliar la capacidad, adoptar líneas de montaje superficial habilitadas con IA y fortalecer las redes globales de abastecimiento de componentes. Las iniciativas de relocalización regional en el marco del Acuerdo Estados Unidos-México-Canadá (USMCA) y la Autoridad de Preparación y Respuesta ante Emergencias Sanitarias (HERA) de la Unión Europea están redefiniendo las huellas geográficas, mientras que la continua volatilidad en el suministro de semiconductores sigue elevando los días de inventario y los requisitos de capital operativo.

Conclusiones Clave del Informe

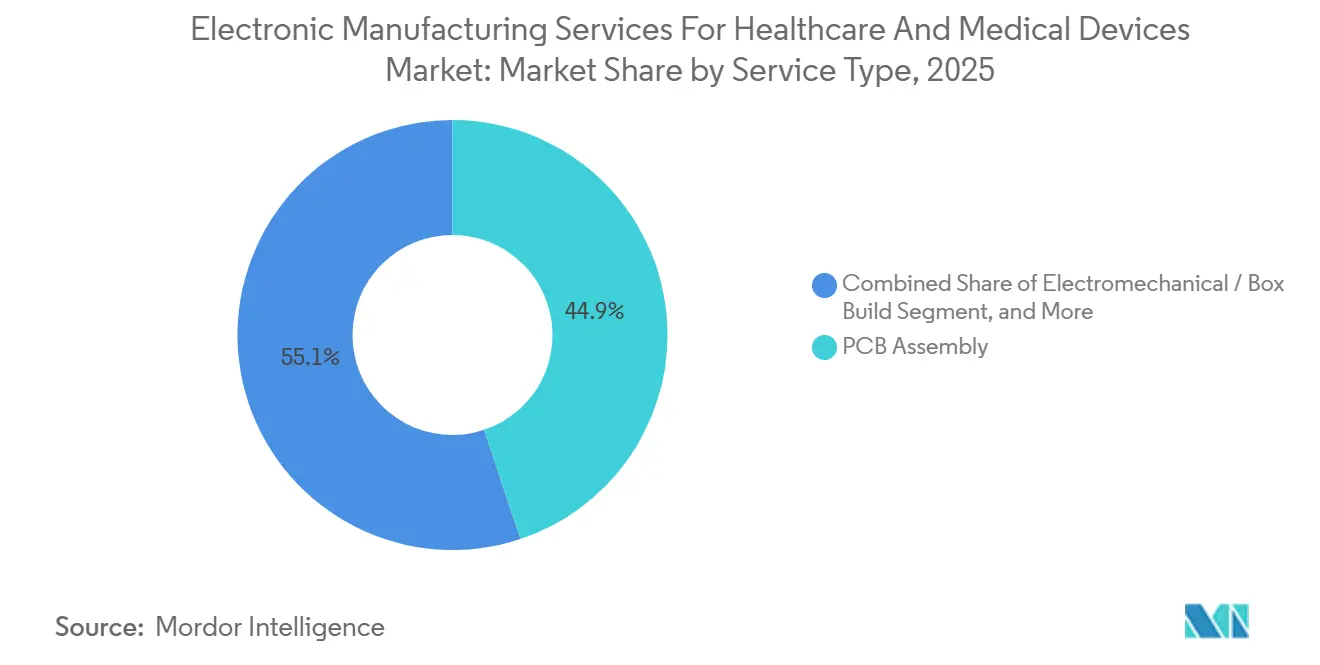

- Por tipo de servicio, el ensamblaje de PCB lideró con una participación de ingresos del 44,88% en 2025; el ensamblaje electromecánico y el ensamblaje de sistemas completos avanzan a una CAGR del 7,63% hasta 2031.

- Por modelo de negocio, la manufactura por contrato controló el 61,71% de la participación del mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos en 2025, mientras que se prevé que los modelos híbridos y llave en mano registren una CAGR del 7,41% de 2026 a 2031.

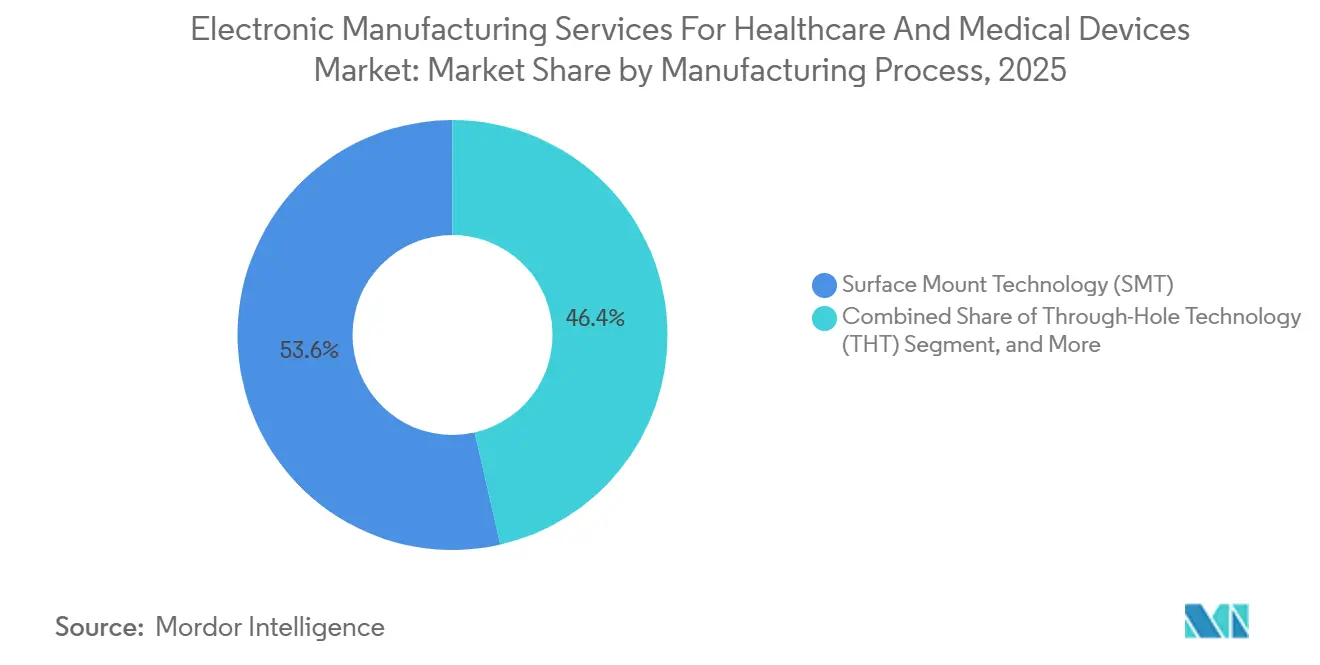

- Por proceso de manufactura, la tecnología de montaje superficial contribuyó con una participación del 53,57% del tamaño del mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos en 2025; el empaque avanzado y los procesos híbridos se expanden a una CAGR del 7,99% hasta 2031.

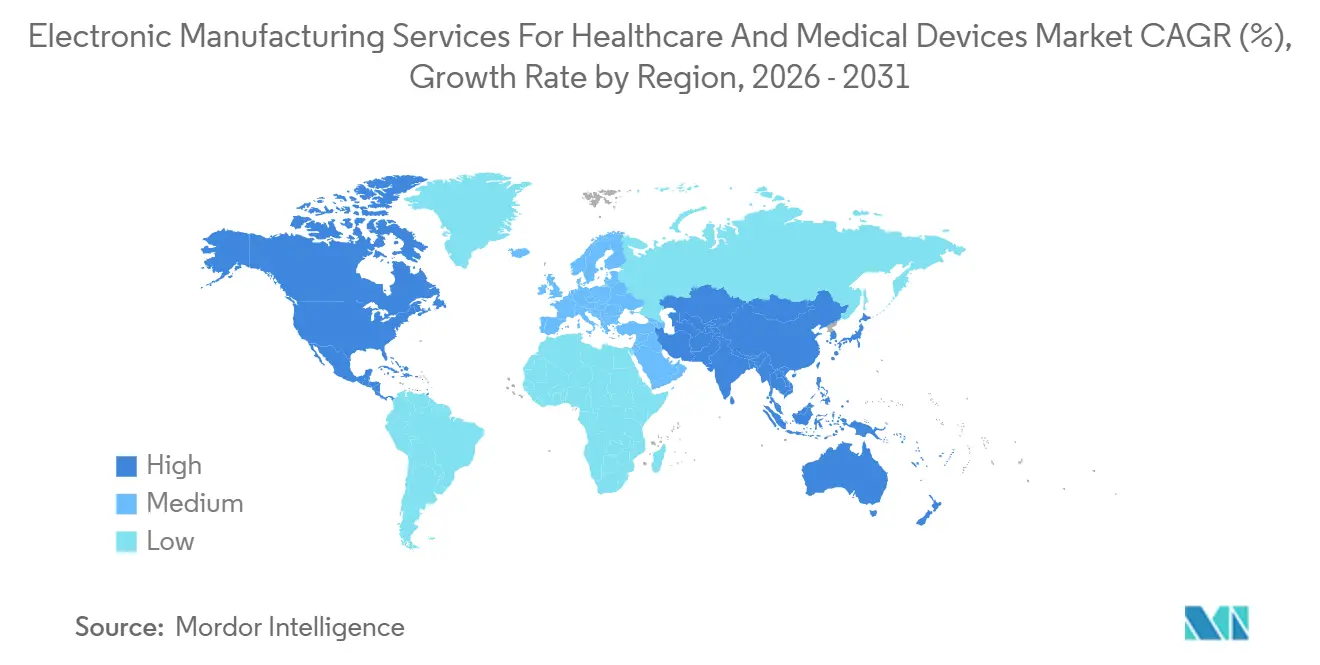

- Por geografía, Asia Pacífico capturó el 62,94% de la participación de ingresos en 2025 y se proyecta que crezca a una CAGR del 8,19% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Manufactura Electrónica para Atención Médica y Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Externalización de la Manufactura de Dispositivos Médicos a Proveedores de Servicios de Manufactura Electrónica | +1.8% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente Complejidad y Miniaturización de la Electrónica Médica | +1.5% | Global, liderado por América del Norte y Europa en implantables; Asia Pacífico en dispositivos portátiles | Largo plazo (≥ 4 años) |

| Estrictos Requisitos Normativos que Impulsan la Demanda de Socios Certificados con ISO 13485 | +1.2% | Global, particularmente América del Norte y Europa bajo FDA QMSR y EU MDR | Corto plazo (≤ 2 años) |

| Adopción de Líneas SMT Habilitadas con IA para Reducir las Tasas de Defectos por Debajo de 50 ppm | +0.9% | América del Norte, Europa y los principales centros de Asia Pacífico (China, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Incentivos de Relocalización Regional Vinculados a Políticas de Seguridad Sanitaria en USMCA y la Unión Europea | +0.7% | América del Norte (México, Estados Unidos) y Europa (Alemania, Polonia, Irlanda) | Corto plazo (≤ 2 años) |

| Crecimiento de la Integración de Empaques Inteligentes que Crea Soluciones Combinadas de Servicios de Manufactura Electrónica más Empaque | +0.6% | Global, con adopción temprana en Europa y América del Norte para biológicos de cadena de frío | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Externalización de la Manufactura de Dispositivos Médicos a Proveedores de Servicios de Manufactura Electrónica

La penetración de la externalización de los OEM aumentó del 31% en 2020 al 38% en 2025, ya que las empresas desviaron capital hacia la validación clínica y el software de salud digital. Las empresas más pequeñas sin infraestructura ISO 13485 utilizan la manufactura por contrato para satisfacer el cumplimiento de la norma FDA 21 CFR 820[1]Jabil. "Informe Anual 2025." jabil.com. Jabil reportó un crecimiento del 14% en el segmento de atención médica en 2025, con el 60% de los nuevos contratos que incluyen servicios de diseño para manufactura y cadena de suministro. El incentivo vinculado a la producción de India atrajo USD 1.200 millones en compromisos de servicios de manufactura electrónica entre 2024 y 2025, reforzando la capacidad del sur de Asia. El esquema de incentivos vinculados a la producción de India atrajo USD 1.200 millones en compromisos de servicios de manufactura electrónica entre 2024 y 2025, diversificando la capacidad global hacia el sur de Asia. Estos cambios en conjunto amplían la base direccionable para el mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos.

Creciente Complejidad y Miniaturización de la Electrónica Médica

El sensor FreeStyle Libre 3 de Abbott integra gestión de radio y energía en un paquete de 21 mm. El marcapasos Micra AV2 de 2 g de Medtronic emplea apilamiento vertical de chips. Los proveedores de servicios de manufactura electrónica despliegan colocadores con capacidad para componentes 01005 e inspección por rayos X. Plexus señaló que el 40% de los compromisos de 2025 incluyeron ingeniería en etapa temprana para optimizar la gestión térmica. El marcapasos Micra AV2 de 2 g de Medtronic emplea apilamiento vertical de chips para eliminar los hilos de conexión. Los proveedores de servicios de manufactura electrónica, por lo tanto, invierten en sistemas de colocación capaces de manejar componentes 01005 e inspección por rayos X para uniones ocultas. Plexus reveló que el 40% de los contratos de 2025 incluyeron ingeniería en etapa temprana para optimizar los perfiles térmicos y la huella de los componentes. El creciente nivel técnico está impulsando la demanda de compromisos llave en mano en el mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos.

Estrictos Requisitos Normativos que Impulsan la Demanda de Socios Certificados con ISO 13485

A partir de febrero de 2026, la regulación de los Estados Unidos se alinea con ISO 13485:2016, endureciendo las expectativas de validación de procesos y gestión de riesgos. El Reglamento de Dispositivos Médicos de la Unión Europea obliga igualmente a los ensambladores por contrato a mantener archivos técnicos y registros de vigilancia. Los proveedores de servicios de manufactura electrónica sin certificación se enfrentan a la descalificación en las licitaciones, como lo evidencian las auditorías de clientes de Benchmark Electronics reportadas en el cuarto trimestre de 2025. En consecuencia, la capacidad acreditada con ISO exige precios premium y fortalece la propuesta de valor de los grandes proveedores dentro del mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos.

Adopción de Líneas SMT Habilitadas con IA para Reducir las Tasas de Defectos por Debajo de 50 ppm

Jabil implementó inspección óptica impulsada por IA en 18 líneas, reduciendo las tasas de escape en un 35%. Flex desplegó herramientas de diseño generativo, reduciendo la pérdida de rendimiento en el primer paso en un 22%. El colocador NPM-W2S de Panasonic proporciona una precisión de ±25 µm para pasivos 0201. Flex pilotó software de diseño generativo que redujo las pérdidas de rendimiento en el primer paso en un 22%. El colocador NPM-W2S de Panasonic maneja pasivos 0201 con una precisión de ±25 µm mientras registra datos de proceso en tiempo real. Estas inversiones se traducen en ciclos de validación más cortos y menor exposición a garantías, catalizando aún más el gasto en el mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en las Cadenas de Suministro de Semiconductores y Componentes | -1.1% | Global, con presión aguda en América del Norte y Europa debido a plazos de entrega más largos | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital para Empaque Avanzado y Procesos Híbridos | -0.8% | Asia Pacífico y América del Norte, donde los proveedores de servicios de manufactura electrónica están ampliando la capacidad de SiP y apilamiento 3D | Mediano plazo (2-4 años) |

| Creciente Exposición Arancelaria en Subensamblajes de Electrónica Médica | -0.5% | Estados Unidos y Europa, que afectan las importaciones de China y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Escasez de PCB Aprobados para Vuelo que Retrasan la Certificación de Dispositivos para Ambulancias Aéreas | -0.3% | América del Norte y Europa, que afectan a desfibriladores portátiles y ventiladores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en las Cadenas de Suministro de Semiconductores y Componentes

Los circuitos integrados de interfaz analógica frontal y de gestión de energía permanecieron en listas de asignación durante 2025, generando 183 escaseces de dispositivos médicos rastreadas por la FDA, de las cuales el 42% se debió a la falta de disponibilidad de componentes. Flex aumentó los días de inventario del segmento de atención médica de 45 en 2023 a 62 en 2025 para amortiguar los riesgos de suministro. Las empresas de servicios de manufactura electrónica más pequeñas carecen del poder de adquisición para asegurar asignaciones, lo que desplaza la participación hacia proveedores más grandes y modera el crecimiento en el mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos.

Alto Gasto de Capital para Empaque Avanzado y Procesos Híbridos

Una sola línea SiP puede requerir entre USD 15 millones y USD 50 millones. Sanmina invirtió USD 35 millones en Singapur durante 2025, mientras que Celestica gastó USD 28 millones en la actualización de sus operaciones en Tailandia. Los proveedores de nivel medio tienen dificultades para justificar tales desembolsos, a menudo subcontratando pasos avanzados, lo que añade tiempo de entrega y erosiona los márgenes. La barrera de entrada resultante ralentiza la expansión de proveedores y modera la CAGR del mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje de Sistemas Completos Impulsa la Demanda Llave en Mano

El ensamblaje de PCB representó el 44,88% de los ingresos de 2025 dentro de la participación del mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos. El ensamblaje electromecánico y el ensamblaje de sistemas completos sigue siendo el subsegmento de más rápido crecimiento, avanzando a una CAGR del 7,63%, porque los OEM prefieren socios que integren tarjetas, carcasas, cableado y pruebas finales en condiciones de sala limpia. Esta preferencia llave en mano comprime los plazos de lanzamiento para monitores de glucosa habilitados con Bluetooth y bombas de infusión conectadas, al tiempo que reduce la carga de coordinación. El tamaño del mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos para compromisos de prototipos y diseño para manufactura aumentó a medida que las empresas en etapa temprana aseguraron la ayuda de proveedores de servicios de manufactura electrónica para presentaciones regulatorias. Los servicios de ingeniería y logística, aunque más pequeños, permiten la distribución en cadena de frío conforme a ISO y el reciclaje de economía circular, ampliando constantemente los ingresos totales direccionables.

La creciente complejidad normativa y el riesgo en la cadena de suministro alientan a los OEM a colocar el diseño, el ensamblaje y las pruebas bajo un mismo techo certificado. Los proveedores que pueden pasar del montaje superficial al sistema en paquete sin transferencias externas capturan valor incremental y profundizan los costos de cambio. En consecuencia, es probable que los ingresos por ensamblaje electromecánico se aproximen a la paridad con el ensamblaje de PCB antes de 2031, diversificando aún más el mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos.

Por Modelo de Negocio: Los Enfoques Híbridos Combinan Control y Velocidad

La manufactura por contrato dominó con el 61,71% de los ingresos de 2025, lo que refleja la preferencia de los OEM por el control de la propiedad intelectual y la claridad en la fabricación según especificaciones. Sin embargo, los contratos híbridos y llave en mano se están expandiendo a una CAGR del 7,41%, ya que las empresas respaldadas por capital de riesgo y los OEM de nivel medio con recursos limitados buscan experiencia en abastecimiento de componentes y soporte de diseño para manufactura. En virtud de los acuerdos híbridos, el OEM define los requisitos clínicos, mientras que el proveedor de servicios de manufactura electrónica diseña los circuitos, selecciona los componentes y valida los procesos, compartiendo la responsabilidad pero acelerando la comercialización. Este modelo permite a los socios de servicios de manufactura electrónica recomendar piezas alternativas que mitiguen la escasez de semiconductores, protegiendo así los cronogramas.

Los contratos llave en mano transfieren el riesgo de adquisición al proveedor de servicios de manufactura electrónica y convierten el capital fijo en un gasto por unidad. Tal previsibilidad es atractiva para los inversores que evalúan planes de escalado de dispositivos. El crecimiento de los compromisos llave en mano fortalece el poder de negociación del proveedor, apoyando la estabilidad de los márgenes en todo el tamaño del mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos.

Por Proceso de Manufactura: El Empaque Avanzado Desbloquea la Miniaturización

La tecnología de montaje superficial contribuyó con el 53,57% de los ingresos de 2025, continuando su predominio en analizadores de diagnóstico y monitores de pacientes. El empaque avanzado y los procesos híbridos, aunque más pequeños, son los de más rápido crecimiento al 7,99% impulsados por la adopción de SiP en monitores de glucosa portátiles y sistemas de administración subcutánea de medicamentos. Una solución SiP reduce el área de la placa hasta en un 60%, facilitando implantables como el Micra de Medtronic. Las líneas híbridas que combinan SMT, tecnología de inserción y empaque avanzado en una sola placa abordan ventiladores y máquinas de anestesia que requieren conectores de alimentación robustos y secciones DSP densamente pobladas.

Las herramientas de unión y de inspección por rayos X, que requieren un uso intensivo de capital, restringen la capacidad de empaque avanzado a los grandes proveedores de servicios de manufactura electrónica. Su entrada temprana les otorga primas de precios y contratos a largo plazo, consolidando la participación y elevando el umbral técnico para los nuevos participantes. Las actualizaciones sostenidas de equipos mantendrán al empaque avanzado como el principal motor de crecimiento del mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos.

Análisis Geográfico

Asia Pacífico comandó el 62,94% de la participación de ingresos en 2025 y está encaminada a una CAGR del 8,19% hasta 2031, respaldada por el crecimiento de producción del 12% de China y los compromisos de servicios de manufactura electrónica de USD 1.200 millones de India. Vietnam, Tailandia y Malasia capturan proyectos de diversificación que mitigan el riesgo arancelario. Corea del Sur y Japón se especializan en implantables, aprovechando su destreza en fabricación de semiconductores.

América del Norte se beneficia de los incentivos de reglas de origen del USMCA. Las exportaciones de México a los Estados Unidos aumentaron un 18% en 2024, con Jabil, Flex y Sanmina añadiendo 2.500 empleos. Las políticas de reservas federales fomentan la localización del ensamblaje de dispositivos de alta complejidad. Canadá aporta experiencia complementaria en diseño.

Europa repatría el ensamblaje de ventiladores y máquinas de diálisis bajo las subvenciones de HERA[3]The Wall Street Journal. "El Empaque Avanzado en Dispositivos Médicos Impulsa la Miniaturización." wsj.com. Alemania e Irlanda amplían las salas limpias certificadas con ISO 13485. Polonia y Hungría resultan atractivas para trabajos de diagnóstico sensibles al costo, mientras que la claridad regulatoria respalda las adiciones de capacidad. América del Sur y Oriente Medio y África siguen siendo incipientes. Brasil y Sudáfrica lanzan líneas piloto para diagnósticos básicos. La demanda local limitada y la complejidad regulatoria mantienen a estas regiones como un pequeño contribuyente al tamaño del mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos.

Panorama Competitivo

El mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos muestra una concentración moderada. Foxconn, Jabil, Flex, Sanmina y Celestica representaron una participación considerable de los ingresos globales en 2025, con el resto dividido entre especialistas regionales. Los grandes proveedores enfatizan la integración horizontal, ofreciendo diseño para manufactura, adquisición de componentes, ensamblaje, pruebas y logística. Esta amplitud profundiza la fidelización de clientes y respalda precios premium. El portafolio de Jabil en 2025 indicó que el 60% de los contratos de atención médica incluían un alcance llave en mano completo.

La adopción de tecnología diferencia a los líderes del mercado. Jabil patentó un sistema de IA que predice el fallo de uniones de soldadura a partir de desviaciones en el perfil de reflujo[4]Comisión Europea. "Marco HERA." ec.europa.eu. Flex despliega análisis de mantenimiento predictivo que reducen el tiempo de inactividad no planificado en las plantas de México. Foxconn aprovecha el volumen de teléfonos inteligentes para asegurar asignaciones favorables de microcontroladores, protegiendo los plazos de entrega para dispositivos de diagnóstico. Los especialistas regionales compiten en profundidad más que en amplitud. Fabrinet se enfoca en ensamblajes de precisión óptica para láseres quirúrgicos. Integer Holdings invierte en sellado hermético en Tijuana para atender a clientes de gestión del ritmo cardíaco implantable. Benchmark Electronics enfatiza la capacidad de documentación regulatoria para empresas emergentes de robótica quirúrgica.

La intensidad de capital obliga a economías de escala. Las líneas de sistema en paquete pueden costar entre USD 15 y 50 millones, lo que restringe la entrada. Los proveedores que no financian actualizaciones corren el riesgo de ser relegados al trabajo de PCB de bajo margen. La estructura de dos niveles resultante moldea el poder de fijación de precios e impulsa la consolidación dentro del mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos.

Líderes de la Industria de Servicios de Manufactura Electrónica para Atención Médica y Dispositivos Médicos

Foxconn Technology Group

Jabil Inc.

Flex Ltd.

Sanmina Corporation

Celestica Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos inició la aplicación plena del Reglamento del Sistema de Gestión de Calidad armonizado con ISO 13485:2016, obligando a todos los OEM de dispositivos médicos de Clase II y III y a sus socios de servicios de manufactura electrónica a presentar documentación de conformidad durante las inspecciones rutinarias y por causa justificada.

- Abril de 2025: Jabil desplegó inspección óptica automatizada impulsada por IA en 18 líneas de montaje superficial dedicadas a dispositivos médicos, reduciendo las tasas de escape en un 35% y llevando los niveles de defectos por debajo de 50 ppm.

- Enero de 2025: Jabil presentó una expansión de USD 120 millones en Penang, Malasia, añadiendo 50.000 pies cuadrados de salas limpias certificadas con ISO 13485 para dispositivos cardíacos implantables y de neuromodulación; las líneas de sistema en paquete comienzan en el tercer trimestre de 2026.

- Diciembre de 2024: Flex adquirió un fabricante especializado de dispositivos médicos en Tijuana por USD 85 millones, añadiendo 200.000 pies cuadrados y 800 empleados enfocados en el ensamblaje de sistemas completos de imágenes de diagnóstico.

Alcance del Informe Global del Mercado de Servicios de Manufactura Electrónica para Atención Médica y Dispositivos Médicos

Los Servicios de Manufactura Electrónica (SME) para atención médica y dispositivos médicos implican servicios especializados externalizados, que incluyen diseño, ingeniería, ensamblaje de PCB, pruebas y gestión de la cadena de suministro, adaptados para producir componentes electrónicos conformes para OEM médicos.

El Informe del Mercado de Servicios de Manufactura Electrónica para Atención Médica y Dispositivos Médicos está segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica que incluyen Ensamblaje de PCB, Ensamblaje Electromecánico/Sistemas Completos, Creación de Prototipos y Otros Servicios de Manufactura Electrónica; Servicios de Ingeniería; Implementación de Pruebas y Desarrollo; Servicios de Logística; y Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato, Manufactura de Diseño Original e Híbrido/Llave en Mano/Otro), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Inserción y Empaque Avanzado/Procesos Híbridos) y Geografía (América del Norte que incluye Estados Unidos, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Sistemas Completos | |

| Creación de Prototipos | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios de Logística | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbridos / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Inserción (THT) |

| Empaque Avanzado / Procesos Híbridos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Sistemas Completos | ||

| Creación de Prototipos | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios de Logística | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos / Llave en Mano / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Inserción (THT) | ||

| Empaque Avanzado / Procesos Híbridos | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de manufactura electrónica para atención médica y dispositivos médicos en 2026?

El mercado alcanzó un tamaño de USD 63,84 mil millones en 2026.

¿Cuál es la CAGR pronosticada entre 2026 y 2031?

Se espera una CAGR del 7,10% hasta 2031.

¿Qué región lidera los ingresos del mercado?

Asia Pacífico mantuvo el 62,94% de los ingresos en 2025 y crecerá más rápido hasta 2031.

¿Qué tipo de servicio se está expandiendo más rápidamente?

El ensamblaje electromecánico y el ensamblaje de sistemas completos avanzan a una CAGR del 7,63%.

Última actualización de la página el: