Tamaño y Participación del Mercado de Servicios de Fabricación Electrónica en Alemania

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

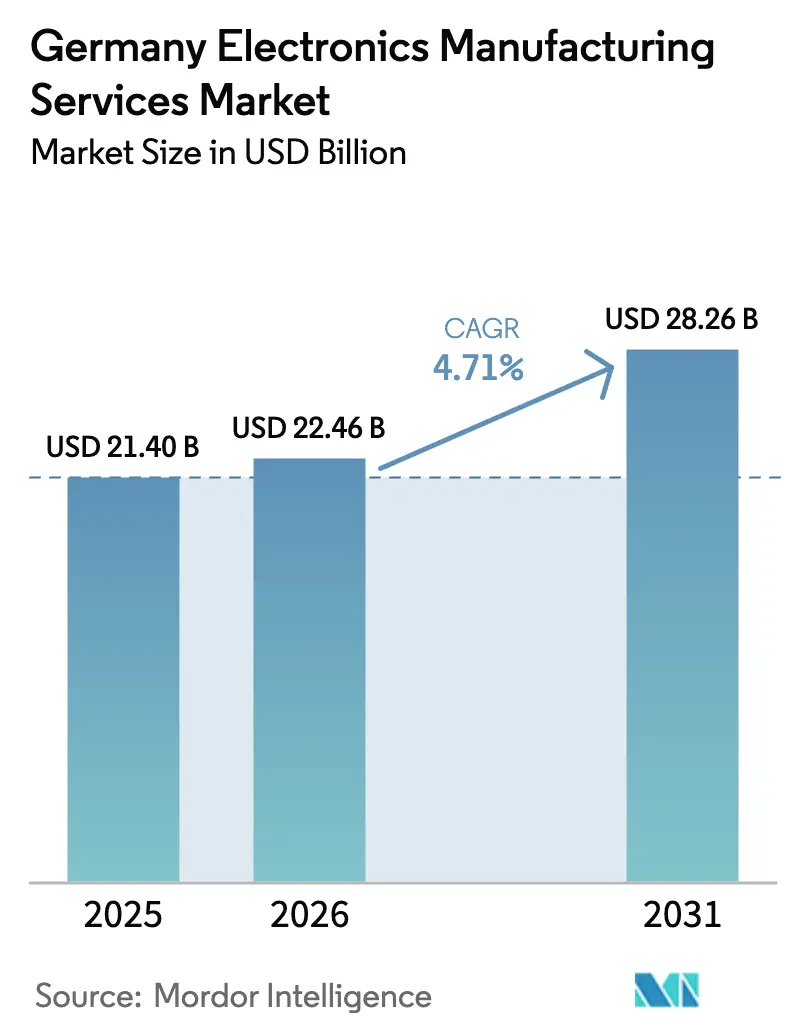

| Tamaño del mercado en el año base (2025) | 21.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Fabricación Electrónica en Alemania por Mordor Intelligence

Se espera que el Mercado de Servicios de Fabricación Electrónica en Alemania crezca de USD 21.400 millones en 2025 a USD 22.460 millones en 2026 y se prevé que alcance USD 28.260 millones en 2031 a una CAGR del 4,71% durante 2026-2031. Este tamaño del mercado de servicios de fabricación electrónica en Alemania refleja un impulso sostenido a medida que los fabricantes de equipos originales (OEM) migran de la electrónica automotriz e industrial heredada hacia módulos compactos de movilidad eléctrica y dispositivos médicos miniaturizados. La demanda se ve reforzada por los mandatos de relocalización cercana, los subsidios para el envasado avanzado y la acelerada construcción de líneas de back-end de semiconductores que anteriormente se encontraban en el Sudeste Asiático. Los fabricantes por contrato están aprovechando estos vientos favorables para compensar la presión sobre los márgenes proveniente de competidores de Europa Central y Oriental que se concentran en el ensamblaje de placas de circuito impreso (PCB) de productos básicos. Mientras tanto, la volatilidad de precios en los insumos de cobre y tierras raras, así como una creciente brecha de mano de obra calificada, moderan el crecimiento general, lo que obliga a los proveedores a mejorar la automatización, cubrir los costos de materiales y adoptar modelos de negocio híbridos que transfieren más riesgos de diseño e inventario al socio de servicios de fabricación electrónica. La dinámica competitiva sigue siendo favorable para los especialistas regionales que pueden certificarse en ISO 13485 e IATF 16949, mantener la colocalización de ingeniería y ofrecer cambios de diseño rápidos para clientes de los sectores automotriz, industrial y médico.

Conclusiones Clave del Informe

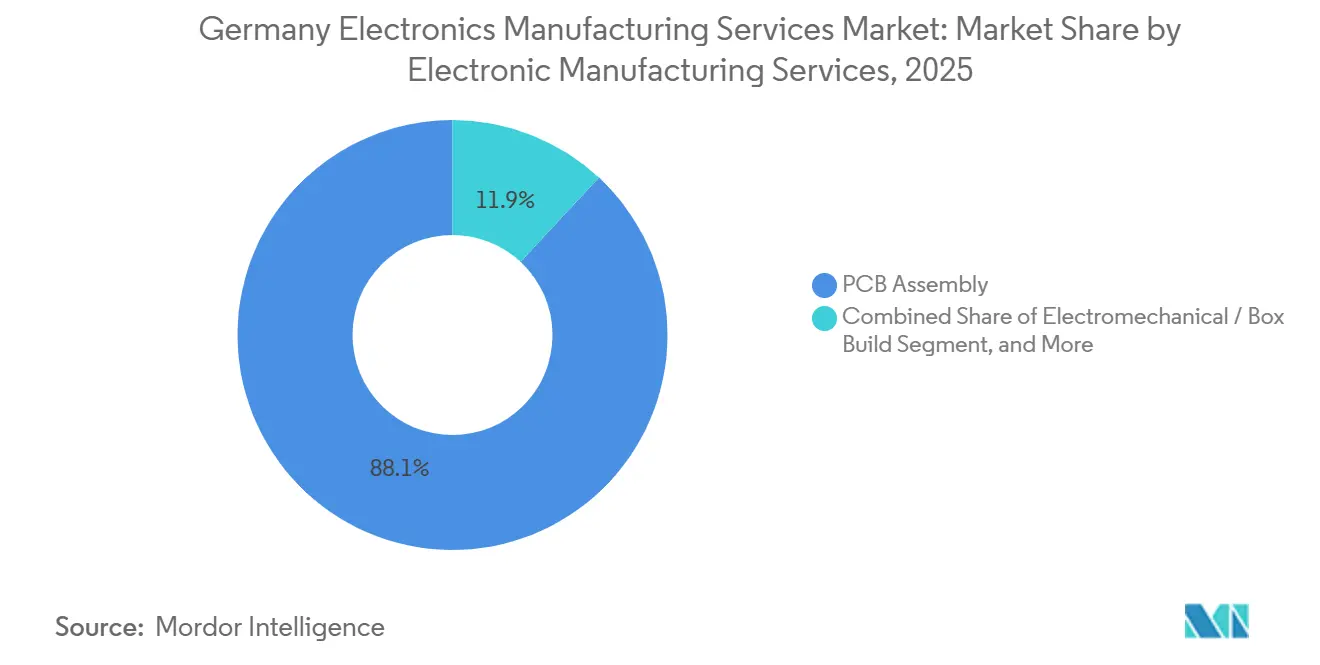

- Por tipo de servicio, el ensamblaje de PCB lideró con una participación de ingresos del 42,68% en 2025, mientras que el ensamblaje electromecánico y el ensamblaje de sistemas completos crecen a una CAGR del 5,78% hasta 2031.

- Por modelo de negocio, la fabricación por contrato mantuvo el 63,77% de la participación del mercado de servicios de fabricación electrónica en Alemania en 2025, y los modelos híbridos y llave en mano avanzan a una CAGR del 5,28% hasta 2031.

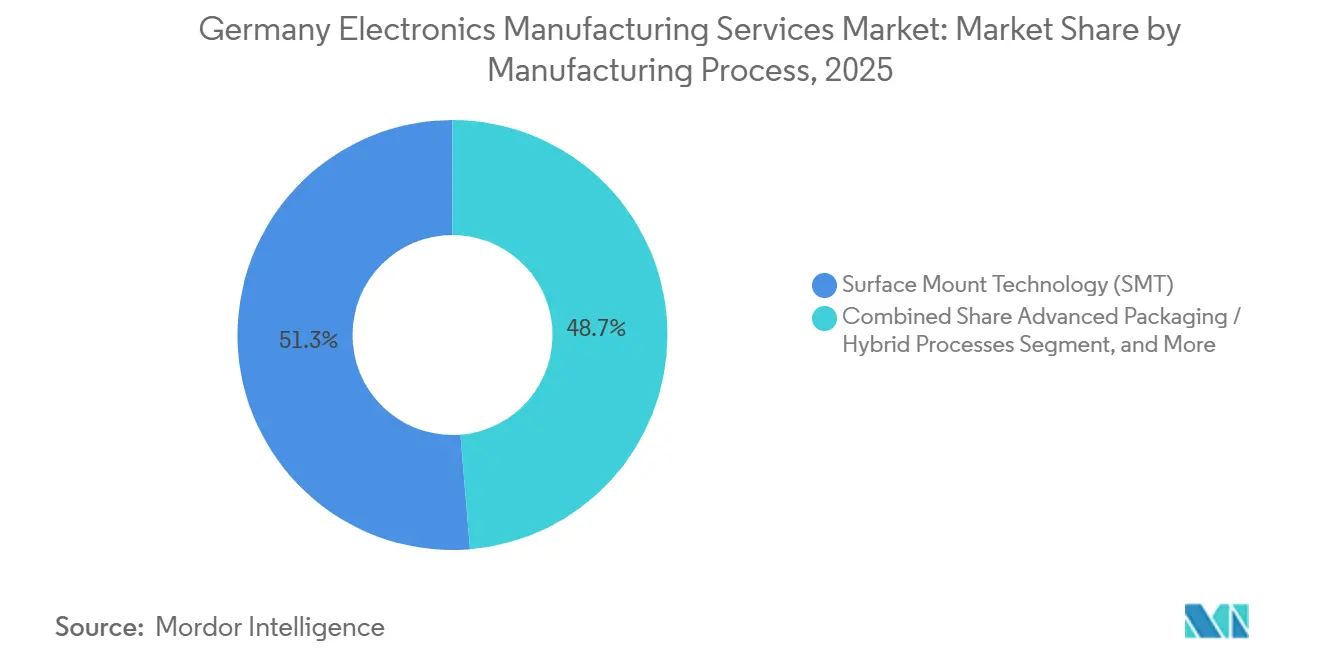

- Por proceso de fabricación, la tecnología de montaje superficial generó el 51,29% de los ingresos en 2025, mientras que se prevé que el envasado avanzado y los procesos híbridos se expandan a una CAGR del 5,55% hasta 2031.

- Por usuario final, las aplicaciones industriales captaron el 31,44% de los ingresos en 2025, mientras que se proyecta que la electrónica automotriz escale a una CAGR del 5,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Fabricación Electrónica en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Relocalización Cercana por parte de los OEM de la UE | +1.20% | Alemania y centros de fabricación vecinos de la UE | Mediano plazo (2-4 años) |

| Demanda Creciente de Miniaturización de PCB | +0.90% | Alemania y clústeres médicos transfronterizos en los Países Bajos y Austria | Largo plazo (≥ 4 años) |

| Cumplimiento Obligatorio del Reglamento de Baterías de la UE | +0.80% | Toda la UE con concentración en Alemania, Francia, Suecia | Corto plazo (≤ 2 años) |

| Digitalización de las Operaciones en la Planta de Producción | +0.70% | Alemania y el norte y oeste de Europa en general | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Relocalización de Semiconductores | +1.00% | Alemania, Irlanda, Francia | Largo plazo (≥ 4 años) |

| Auge de la Electrónica de Potencia para la Movilidad Eléctrica | +1.30% | Alemania y los corredores automotrices de Europa Central | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Relocalización Cercana por parte de los OEM de la UE

Las marcas europeas de vehículos e industria están trasladando más ensamblaje de electrónica de vuelta al interior del bloque para mitigar los impactos en la cadena de suministro y cumplir con estrictas normas de trazabilidad. Volkswagen, BMW y Stellantis firmaron contratos plurianuales por USD 4.600 millones con empresas de servicios de fabricación electrónica alemanas y checas entre enero de 2024 y septiembre de 2025, redirigiendo el trabajo desde China y Malasia.[1]Volkswagen AG, "Informe Anual 2024," VOLKSWAGENAG.COM El impulso se centra en la velocidad y el cumplimiento normativo, no en el arbitraje laboral, ya que los salarios alemanes siguen siendo un 40% más altos que en Polonia. La proximidad a los centros de diseño en Baviera y Baden-Württemberg reduce los plazos de entrega de cambios de ingeniería hasta en 12 semanas, al tiempo que alinea los productos finales con el Reglamento de Baterías de la UE, que exige pasaportes digitales de producto a partir de febrero de 2027.[2]Comisión Europea, "Reglamento de Baterías de la UE (UE) 2023/1542," EUROPA.EU La relocalización cercana protege a los OEM del riesgo arancelario tras la imposición por parte de la Comisión Europea de derechos antisubvención provisionales de hasta el 38% sobre los vehículos eléctricos de batería chinos a mediados de 2024.[3]Comisión Europea, "Reglamento de Baterías de la UE (UE) 2023/1542," EUROPA.EU Los socios de servicios de fabricación electrónica alemanes que pueden ofrecer ingeniería colocalizada y módulos de potencia sin defectos están, por tanto, en alta demanda.

Auge de la Electrónica de Potencia para la Movilidad Eléctrica

La producción de vehículos eléctricos de batería en toda la UE alcanzó 1,9 millones de unidades en 2025, un 22% más que en 2024, lo que casi duplica el contenido de semiconductores de cada vehículo. Los inversores de potencia, los cargadores a bordo y los convertidores CC-CC requieren una unión de dados de plata sinterizada capaz de soportar temperaturas de unión de 175 °C.[4]Infineon Technologies AG, "Tecnología de Semiconductores de Potencia para Vehículos Eléctricos," INFINEON.COM La Agencia Internacional de Energía espera que Europa mantenga el 28% de las ventas mundiales de vehículos eléctricos de batería para 2030, lo que se traduce en una CAGR del 18% en el ensamblaje de módulos de potencia. Las plantas alemanas están invirtiendo en limpieza por plasma y reflujo sin vacíos para lograr niveles de defectos inferiores a 3 ppm en los módulos de carburo de silicio. La electrificación de vehículos comerciales añade otra capa de demanda, ya que Daimler Truck encargó 15.000 unidades de inversores a socios de servicios de fabricación electrónica nacionales en 2025.

Incentivos Gubernamentales para la Relocalización de Semiconductores

La Ley Europea de Chips destina USD 47.000 millones para duplicar la cuota europea de semiconductores al 20% para 2030, con Alemania recibiendo USD 21.800 millones. Una gran parte se destina a líneas de envasado avanzado, un nicho en el que las empresas alemanas de servicios de fabricación electrónica ya operan salas blancas de Clase ISO 5. Intel está invirtiendo USD 32.700 millones en fábricas en Magdeburgo y USD 545 millones en un centro de pruebas de envasado avanzado en Dresde previsto para finales de 2026, lo que genera una demanda derivada para el ensamblaje de tipo fan-out a nivel de oblea y ensamblaje de chiplets. El programa Microelectrónica Alemania 2027 del Ministerio Federal de Educación e Investigación de Alemania financia hasta el 40% del gasto de capital para plantas de servicios de fabricación electrónica que instalen herramientas de chip sobre oblea sobre sustrato. Los primeros beneficiarios ya están añadiendo líneas de nitruro de galio y carburo de silicio para aplicaciones de potencia y radiofrecuencia.

Digitalización de las Operaciones en la Planta de Producción

Alemania lidera Europa en la adopción de la Industria 4.0, con el 68% de los sitios de servicios de fabricación electrónica que ejecutan redes integradas de sistemas de ejecución de fabricación (MES), planificación de recursos empresariales (ERP) y sensores de Internet de las Cosas (IoT) para 2024, frente al 41% en Polonia. La planta de Siemens en Amberg mejoró la eficiencia general de los equipos en un 12% en dos años tras implementar la detección de anomalías mediante inteligencia artificial (IA). La Federación Alemana de Ingeniería calcula que las fábricas digitalizadas reducen el tiempo de inactividad no planificado en un 25% y los escapes de calidad en un 18%. La trazabilidad automatizada también facilita las auditorías de ISO 13485 e IATF 16949, reduciendo 200 horas por ciclo de certificación. Estas ganancias de productividad y cumplimiento normativo ayudan a compensar la inflación salarial y respaldan los precios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Calificada en el Ensamblaje de Alta Precisión | -0.60% | Alemania con puntos críticos en Baviera, Baden-Württemberg y Sajonia | Largo plazo (≥ 4 años) |

| Volatilidad en los Precios del Cobre y las Tierras Raras | -0.50% | Global con efecto pronunciado en los servicios de fabricación electrónica alemanes bajo contratos de precio fijo | Corto plazo (≤ 2 años) |

| Intensificación de la Competencia de Precios desde los Centros de Europa Central y Oriental | -0.40% | Alemania frente a Polonia, República Checa, Hungría, Rumanía | Mediano plazo (2-4 años) |

| Largos Ciclos de Calificación en los Sectores Médico y Automotriz | -0.30% | Alemania y otras instalaciones certificadas de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada en el Ensamblaje de Alta Precisión

Alemania enfrenta 47.000 puestos vacantes de técnicos en electrónica y operadores de tecnología de montaje superficial a diciembre de 2025, un salto del 23% en dos años. La escasez es más aguda en Baviera y Baden-Württemberg, donde se superponen los clústeres automotriz y médico, lo que infla los salarios por hora en un 8,4% en 2024 y otro 6,1% en 2025. Existen programas de aprendizaje y asociaciones universitarias, pero producen técnicos solo después de tres a cuatro años, lo que crea un déficit estructural que empuja a los proveedores de servicios de fabricación electrónica hacia robots colaborativos e inspección automatizada. La intervención manual sigue siendo inevitable para los trabajos médicos y aeroespaciales de bajo volumen y alta variedad, por lo que la escasez de mano de obra persistirá durante la década.

Volatilidad en los Precios del Cobre y las Tierras Raras

Los insumos de materiales representan hasta el 18% del costo de los bienes de los servicios de fabricación electrónica, y los precios fluctúan bruscamente. El cobre promedió USD 9.200 por tonelada métrica en el primer semestre de 2025, un 14% por encima de la media de 2020-2024. El óxido de neodimio fluctuó entre USD 68.000 y USD 94.000 por tonelada métrica en 2025 a medida que China ajustó las cuotas de exportación. Dado que muchos contratos de servicios de fabricación electrónica alemanes fijan los precios con un año de antelación, los repentinos aumentos de los precios de las materias primas comprimen los márgenes o desencadenan difíciles renegociaciones. La Agencia Internacional de Energía espera que la demanda de tierras raras para tecnologías de energía limpia se triplique para 2030, lo que implica una volatilidad de costos persistente. Los proveedores están adoptando, por tanto, coberturas dinámicas y cláusulas de traslado de costos en los nuevos acuerdos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio - El Ensamblaje Llave en Mano Acelera la Integración de Sistemas

El panorama por tipo de servicio muestra que el ensamblaje de PCB generó el 42,68% de los ingresos de 2025, aunque el ensamblaje electromecánico y el ensamblaje de sistemas completos avanzan con una CAGR del 5,78% que eleva su porción del mercado de servicios de fabricación electrónica en Alemania. El ensamblaje de sistemas completos exige márgenes más altos porque agrupa el ensamblaje de carcasas, el cableado, la carga de firmware y las pruebas funcionales, tareas que deben permanecer cerca de los equipos de ingeniería y que cumplen con estándares específicos del sector como IEC 60601 o ISO 26262. Este cambio se hizo visible cuando Volkswagen consolidó catorce proveedores de nivel 2 en tres integradores de sistemas completos para su plataforma de baterías MEB, aumentando la captura de valor en un 40% por unidad.

Los proveedores también están escalando los servicios de ingeniería y la creación rápida de prototipos, lo que comprime el desarrollo de productos hasta en diez semanas al tiempo que reduce el riesgo en la fabricación posterior. Los servicios logísticos siguen siendo en gran medida una mercancía básica, aunque las empresas con almacenes aduaneros difieren el impuesto al valor agregado para los clientes transfronterizos. Otras actividades de servicios de fabricación electrónica, como la reparación, la reacondicionamiento y el reciclaje, ganan terreno a medida que el Plan de Acción de Economía Circular de la UE amplía la responsabilidad del productor. En general, una mayor integración vertical posiciona a las empresas nacionales para defender su poder de fijación de precios a medida que el ensamblaje de PCB de productos básicos migra hacia regiones de menor costo.

Por Modelo de Negocio - Los Modelos Híbrido y Llave en Mano Capturan la Complejidad del Diseño

La fabricación por contrato en el mercado de servicios de fabricación electrónica en Alemania aún representa el 63,77% de los ingresos de 2025, aunque los contratos híbridos y llave en mano crecen a un ritmo del 5,28% anual, orientando el mercado de servicios de fabricación electrónica en Alemania hacia una responsabilidad compartida en diseño y abastecimiento. Los OEM con experiencia limitada en electrónica se apoyan en los socios de servicios de fabricación electrónica para revisiones tempranas de diseño orientado a la fabricabilidad, trámites regulatorios y gestión del ciclo de vida de los componentes. En los contratos llave en mano, la empresa de servicios de fabricación electrónica adquiere la lista de materiales completa y absorbe el riesgo de inventario, compensando esa exposición mediante tarifas de servicio más altas y un tiempo de comercialización más rápido.

Flex reveló que los contratos llave en mano representaron el 58% de sus ventas europeas en el ejercicio fiscal 2024, generando márgenes brutos de tres a cinco puntos por encima del trabajo heredado de fabricación según especificaciones. Los movimientos verticales muestran una tendencia similar: Katek adquirió una empresa de diseño de matrices de puertas programables en campo (FPGA) en marzo de 2025 para integrar el desarrollo de firmware con la fabricación de placas. Estos pasos reflejan la complejidad de las arquitecturas de chiplets y los diseños de sistema en paquete, donde los apilados de PCB, el blindaje de radiofrecuencia y las rutas térmicas se cooptimizan desde el primer día.

Por Proceso de Fabricación - El Envasado Avanzado Satisface la Demanda de Chiplets

La tecnología de montaje superficial proporcionó el 51,29% de los ingresos por procesos en 2025, aunque el envasado avanzado y los flujos híbridos registran la expansión más rápida, con un 5,55% hasta 2031. El crecimiento está vinculado a las arquitecturas de chiplets que combinan múltiples dados en un interpositor de silicio o sustrato orgánico, popularizadas por Foveros de Intel y la caché 3D V-Cache de AMD. Las plantas de servicios de fabricación electrónica alemanas están instalando salas blancas de Clase ISO 5, herramientas de colocación de cinco micrómetros y equipos de unión por compresión térmica para realizar el ensamblaje de tipo fan-out a nivel de oblea y de vías a través del silicio. La nueva línea de Zollner Elektronik en Zandt, financiada en parte con subsidios de la Ley de Chips, tiene como objetivo los módulos de lidar automotriz que integran espejos de sistemas microelectromecánicos (MEMS) con controladores de circuito integrado de aplicación específica (ASIC).

Los procesos híbridos fusionan la tecnología de montaje superficial, el conexionado por hilo y la encapsulación en un único flujo de trabajo, perfecto para los módulos de potencia de carburo de silicio sobre sustratos de cobre de unión directa. Los pedidos de equipos ilustran el giro estratégico: SEMI registró un salto del 34% en las instalaciones de herramientas de envasado avanzado en Europa en 2024, la tasa de crecimiento regional más alta del mundo. La tecnología de inserción en orificio, en el mercado de servicios de fabricación electrónica en Alemania, sigue reduciéndose excepto para programas industriales y de defensa de nicho que requieren conectores de alta corriente.

Por Usuario Final - La Electrónica Automotriz Supera al Sector Industrial Dominante

La automatización industrial, los controles de edificios y los inversores de energía renovable aportaron el 31,44% de los ingresos de 2025, aprovechando la tradición alemana con Siemens, ABB y Schneider Electric. Sin embargo, la electrónica automotriz está en camino de alcanzar una CAGR del 5,93% que aumentará su peso en el mercado de servicios de fabricación electrónica en Alemania. Cada vehículo eléctrico de batería contiene aproximadamente USD 1.200 en electrónica, el triple que un automóvil de combustión interna, lo que desplaza el contenido hacia módulos de potencia integrados y controladores de dominio. Los proveedores de nivel 1 dependen de los socios de servicios de fabricación electrónica para inversores de carburo de silicio sin defectos, módulos de radar y sistemas de gestión de baterías.

Los dispositivos médicos siguen siendo un nicho de alto margen porque la ISO 13485 y el Reglamento de Dispositivos Médicos de la UE mantienen altas las barreras de entrada. La infraestructura de comunicaciones se mantiene estable gracias al despliegue de pequeñas celdas de 5G, aunque la presión sobre los precios es intensa. La electrónica de consumo y los dispositivos móviles muestran un volumen doméstico limitado, ya que el ensamblaje de alto volumen se encuentra en Asia. La aeronáutica, la defensa y la instrumentación científica ofrecen trabajo de bajo volumen y alta variedad donde las habilitaciones de seguridad alemanas y la colocalización de ingeniería diferencian a los proveedores.

Análisis Geográfico

El mercado de servicios de fabricación electrónica en Alemania sigue siendo el ancla de los servicios de fabricación electrónica europeos, gracias a sus clústeres automotrices, universidades de ingeniería y avanzado sistema de formación profesional. Baviera y Baden-Württemberg juntos generaron aproximadamente el 54% de los ingresos nacionales de servicios de fabricación electrónica en 2025, respaldados por los centros de diseño de Múnich, Stuttgart e Ingolstadt. Sajonia es el estado de más rápido crecimiento a medida que Intel y GlobalFoundries amplían el ecosistema de semiconductores y envasado avanzado de Dresde, creando una demanda adyacente de servicios de fabricación electrónica.

La política de la UE refuerza esta posición. La financiación de la Ley de Chips, el Reglamento de Baterías y las normas de economía circular orientan los contratos hacia proveedores que pueden garantizar el origen en la UE, la trazabilidad y el reciclaje. Los países vecinos Polonia, República Checa y Hungría atraen programas de electrónica de consumo de alto volumen con menores costos laborales, pero carecen de las certificaciones de seguridad automotriz e ISO 13485 que las plantas alemanas poseen habitualmente. Los Países Bajos y Austria atienden clústeres médicos especializados, mientras que Francia y Suecia redirigen los contratos automotrices a Alemania para el cumplimiento del pasaporte de baterías.

La competencia de los gigantes asiáticos persiste en el ensamblaje de PCB de productos básicos, pero está perdiendo cuota en los segmentos de alto valor. La incertidumbre geopolítica, las amenazas arancelarias y los largos plazos de envío convencen a muchos OEM europeos de pagar una prima por el abastecimiento regional. Con USD 21.800 millones de fondos alemanes de la Ley de Chips fluyendo hasta 2027, el envasado avanzado y la integración de sistemas se concentrarán aún más en el país, consolidando su papel como centro de servicios de fabricación electrónica de alto valor en Europa.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los cinco mayores proveedores, a saber, Zollner Elektronik, Katek, BMK Group, TQ-Group y Jabil, controlaron aproximadamente el 32% de los ingresos de 2025, dejando espacio para especialistas de tamaño mediano. Los actores nacionales aprovechan la proximidad, las certificaciones ISO 13485 e IATF 16949 y la capacidad de salas blancas para defender los precios premium en la producción de bajo volumen y alta variedad. Los gigantes globales como Flex, Foxconn y Sanmina mantienen plantas locales principalmente para atender a clientes automotrices e industriales que exigen cadenas de suministro con base en la UE.

Los movimientos estratégicos giran en torno a tres temas. Primero, la capacidad técnica: Zollner añadió herramientas de tipo fan-out a nivel de oblea, Jabil instaló líneas de envasado avanzado para módulos de radar y Katek amplió el espacio de salas blancas para dispositivos médicos. Segundo, el cumplimiento normativo: TQ-Group obtuvo la certificación ISO 13485 y Sanmina logró la certificación ASIL-D para la seguridad automotriz. Tercero, la resiliencia de la cadena de suministro: Foxconn anunció una inversión de USD 164 millones en Brandeburgo para acortar los ciclos de entrega de la electrónica de potencia para vehículos eléctricos.

Las oportunidades de espacios en blanco incluyen la creación rápida de prototipos para módulos de sensores cuánticos, los programas de reacondicionamiento exigidos por el Reglamento de Ecodiseño para Productos Sostenibles y la aviónica aeroespacial que requiere habilitaciones de seguridad. Consorcios como Silicon Saxony agrupan activos de salas blancas y comparten equipos de metrología, lo que permite a los proveedores de nivel medio pujar por el ensamblaje de chiplets sin incurrir en el gasto de capital total. La actividad de patentes subraya el impulso hacia la automatización, con Lacroix Electronics presentando un sistema de visión artificial que reduce el tiempo de inspección manual en un 60%.

Líderes de la Industria de Servicios de Fabricación Electrónica en Alemania

Zollner Elektronik AG

BMK Group GmbH & Co. KG

Katek SE

TQ-Group GmbH

Flex Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Katek SE completó una expansión de 35 millones de euros (USD 38 millones) en su sede de Grassau, añadiendo 1.200 metros cuadrados de salas blancas de Clase ISO 7 para monitores cardíacos implantables y controladores de bombas de insulina.

- Diciembre de 2025: Zollner Elektronik AG ganó un contrato de cinco años por 280 millones de euros (USD 305 millones) para ensamblar sistemas de gestión de baterías para un proveedor de nivel 1 automotriz alemán, incorporando 12 ingenieros residentes en el centro de investigación y desarrollo del cliente en Stuttgart.

- Noviembre de 2025: Jabil Inc. invirtió USD 22 millones en herramientas de envasado avanzado en su instalación de Friedberg, logrando la certificación ISO 26262 ASIL-D para módulos de radar automotriz.

- Octubre de 2025: Flex Ltd. formó una empresa conjunta con Siemens AG para combinar el software de gemelo digital con la ejecución de fabricación, con el objetivo de reducir el tiempo de inactividad en un 30% y aumentar el rendimiento en el primer paso en un 8% en las plantas europeas.

Alcance del Informe del Mercado de Servicios de Fabricación Electrónica en Alemania

El Informe del Mercado de Servicios de Fabricación Electrónica en Alemania está segmentado por Tipo de Servicio (Servicios de Fabricación Electrónica, Servicios de Ingeniería, Pruebas y Desarrollo, Logística y Otros), Modelo de Negocio (Fabricación por Contrato, Fabricación de Diseño Original (ODM), Modelos de Negocio Híbrido / Llave en Mano / Otros), Proceso de Fabricación (Tecnología de Montaje Superficial (SMT), Tecnología de Inserción en Orificio (THT) y Envasado Avanzado / Procesos Híbridos), Usuario Final (Dispositivos Móviles (Teléfonos Inteligentes y Tabletas), Electrónica de Consumo, Computadoras (PC/Escritorio/Portátiles), Industrial, Automotriz, Comunicaciones, Iluminación, Médico, Otros), con Todos los Pronósticos Expresados en Valor en USD.

| Servicios de Fabricación Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje de Sistemas Completos | |

| Creación de Prototipos | |

| Otros Servicios de Fabricación Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicios de Fabricación Electrónica |

| Fabricación por Contrato (CM) |

| Fabricación de Diseño Original (ODM) |

| Modelos de Negocio Híbrido / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Inserción en Orificio (THT) |

| Envasado Avanzado / Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC/Escritorio/Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Fabricación Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje de Sistemas Completos | ||

| Creación de Prototipos | ||

| Otros Servicios de Fabricación Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicios de Fabricación Electrónica | ||

| Por Modelo de Negocio | Fabricación por Contrato (CM) | |

| Fabricación de Diseño Original (ODM) | ||

| Modelos de Negocio Híbrido / Llave en Mano / Otros | ||

| Por Proceso de Fabricación | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Inserción en Orificio (THT) | ||

| Envasado Avanzado / Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC/Escritorio/Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de fabricación electrónica en Alemania?

El mercado se sitúa en USD 22.460 millones en 2026 y sigue una trayectoria de CAGR del 4,71% hacia USD 28.260 millones en 2031.

¿Qué tipo de servicio crece más rápido?

El ensamblaje electromecánico y el ensamblaje de sistemas completos se expanden a una CAGR del 5,78%, superando al mercado en general debido a la demanda de los OEM de integración de sistemas llave en mano.

¿Por qué los modelos de negocio híbrido y llave en mano están ganando terreno?

Transfieren el abastecimiento de componentes, la validación del diseño y el riesgo de inventario al socio de servicios de fabricación electrónica, acortando el tiempo de comercialización y respaldando márgenes brutos más altos.

¿Cómo está influyendo el envasado avanzado en los proveedores alemanes de servicios de fabricación electrónica?

Los diseños basados en chiplets requieren salas blancas de Clase ISO 5 y colocación a escala de submicrómetro, lo que impulsa un gasto de capital significativo respaldado por los subsidios de la Ley Europea de Chips.

¿Cuál es el mayor desafío del lado de la oferta?

La escasez de operadores calificados de tecnología de montaje superficial y ensambladores de precisión, con 47.000 vacantes a finales de 2025, está forzando la automatización y los aumentos salariales.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales actores representan aproximadamente el 32% de los ingresos, lo que indica una concentración moderada con una puntuación de 6 en una escala de 1 a 10.

Última actualización de la página el: