Tamaño y Participación del Mercado de Analítica de Video

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

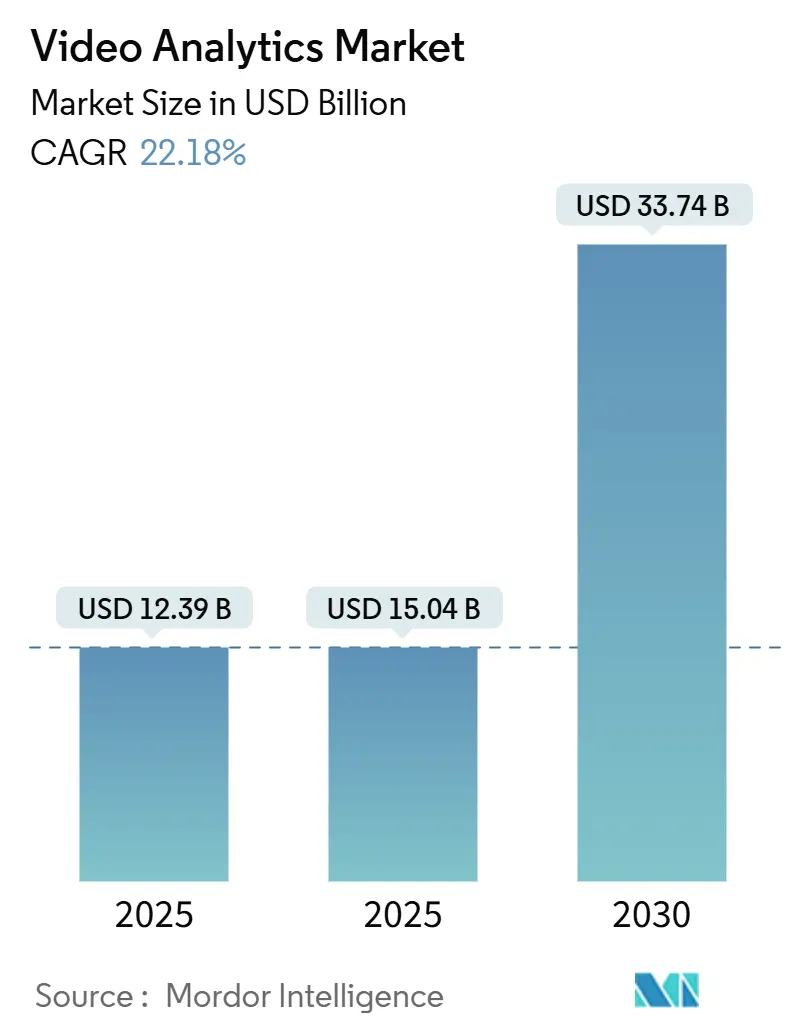

| Tamaño del Mercado (2026) | 15.04 Mil millones de dólares |

| Tamaño del Mercado (2030) | 33.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica de Video por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Analítica de Video sea de USD 12,39 mil millones en 2025, USD 15,04 mil millones en 2026, y alcance USD 33,74 mil millones en 2030, creciendo a una CAGR del 22,18% de 2026 a 2030. La fuerte demanda proviene de la computación en el borde habilitada por IA, los rápidos despliegues de 5G y la caída en el costo de las cámaras de alta resolución. Los mandatos regulatorios para cámaras corporales en los Estados Unidos, las inversiones en ciudades inteligentes en Asia Pacífico y las estrictas normas de protección de datos en Europa configuran colectivamente los patrones de adopción. El estrés en la cadena de suministro en torno a las GPU y los precios más ajustados de los semiconductores ejercen presión a corto plazo sobre los márgenes, aunque los avances en aceleradores de bajo consumo están reduciendo las barreras de costo. Las alianzas estratégicas entre los hiperescaladores de nube y los proveedores nativos de IA acortan el tiempo de comercialización de las soluciones verticales, mientras que los ecosistemas de API abierta aceleran la innovación de terceros en el comercio minorista, la salud y el transporte.

Conclusiones Clave del Informe

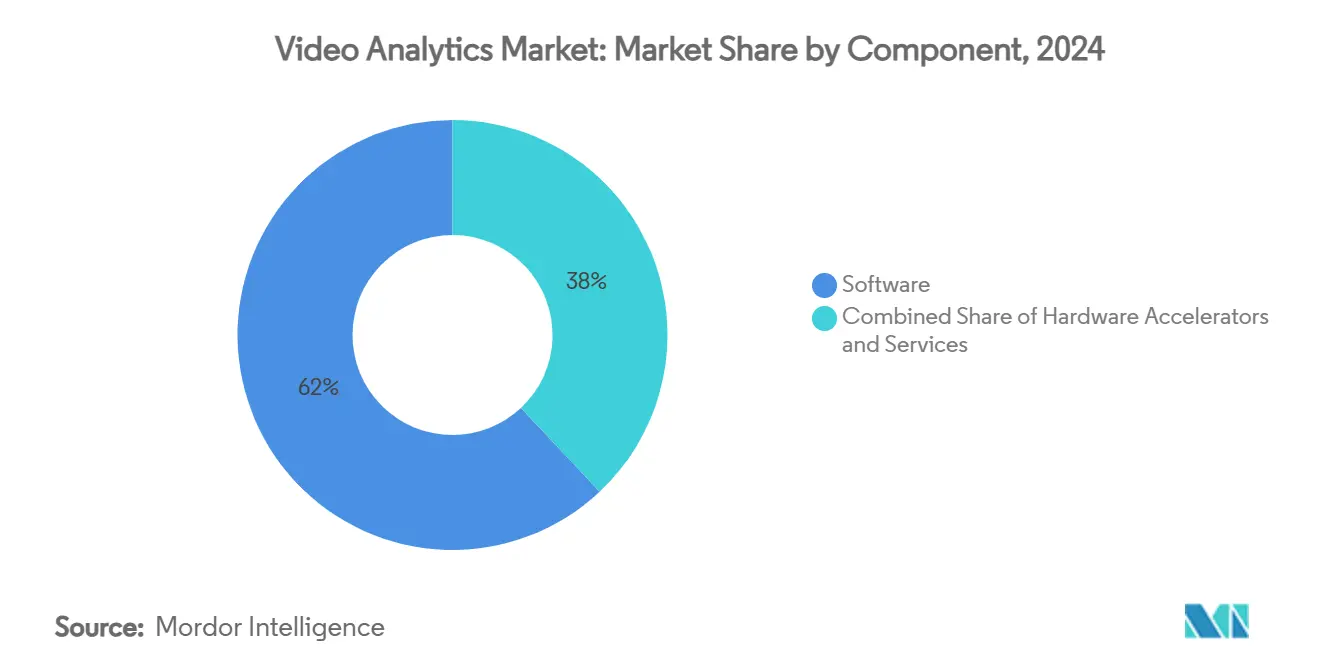

- Por componente, las soluciones de software lideraron con el 62% de la participación del mercado de analítica de video en 2024; se prevé que el SaaS basado en la nube crezca a una CAGR del 25,4% hasta 2030.

- Por aplicación, la protección contra intrusiones y de perímetro representó el 28% del tamaño del mercado de analítica de video en 2024, mientras que el reconocimiento facial avanza a una CAGR del 24,1% hasta 2030.

- Por modo de implementación, las instalaciones locales/en servidor mantuvieron una participación del 67% en el mercado de analítica de video en 2024; las implementaciones en el borde registran la CAGR proyectada más alta del 26,3% durante 2025-2030.

- Por vertical de usuario final, el gobierno y la seguridad pública mantuvieron una participación del 31% en 2024; la salud y las ciencias de la vida se expande a una CAGR del 23,7% hasta 2030.

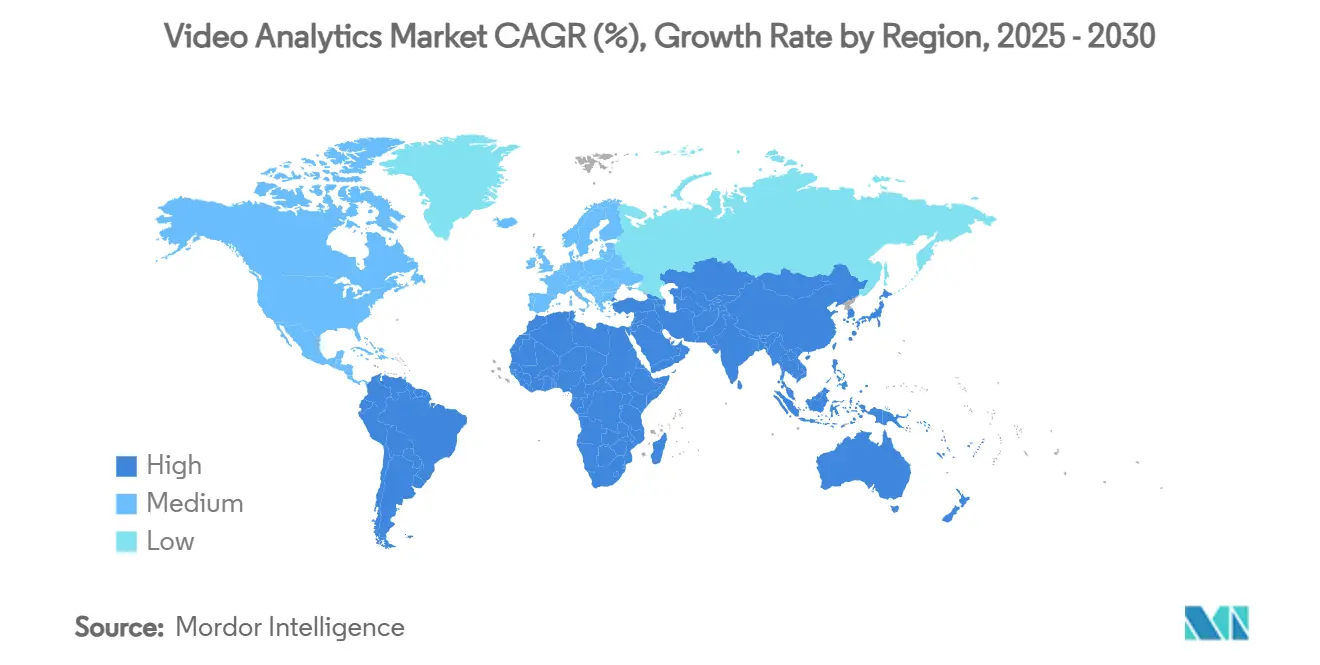

- Por geografía, América del Norte lideró con una participación de ingresos del 38% en 2024, mientras que Asia Pacífico registrará una CAGR del 22% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Analítica de Video

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Migración del Monitoreo por CCTV hacia la Analítica Basada en IA en el CCG | +4.2% | Países del CCG, con extensión al MEA | Mediano plazo (2-4 años) |

| Iniciativas de Ciudades Inteligentes | +3.8% | Global, concentrado en APAC y CCG | Largo plazo (≥ 4 años) |

| Integración de la Analítica de Video con el POS Minorista en América del Norte | +3.1% | América del Norte, con expansión a Europa | Corto plazo (≤ 2 años) |

| Mandatos para la Analítica de Cámaras Corporales en las Fuerzas del Orden de EE. UU. | +2.9% | Estados Unidos, con influencia en los estándares globales | Mediano plazo (2-4 años) |

| Analítica en el Borde para Flotas de Vehículos Autónomos | +2.7% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Enmascaramiento de Privacidad Conforme al RGPD que Impulsa la Adopción en la Salud Europea | +2.4% | Europa, con influencia regulatoria a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migración del Monitoreo por CCTV hacia la Analítica Basada en IA en el CCG

El Consejo de Cooperación del Golfo está transitando del CCTV pasivo hacia la analítica inteligente que detecta anomalías, predice incidentes y optimiza la asignación de recursos. La Visión 2030 de Arabia Saudita y los programas de ciudades inteligentes de los Emiratos Árabes Unidos canalizan fondos públicos hacia la modernización con IA de los parques de cámaras existentes, mientras que el centro comercial más grande de Dubái demostró la detección de anomalías en tiempo real tras actualizar su sistema con tecnología de Icetana.[1]Macnica Press Office, "El Principal Centro Comercial de Dubái Transforma su Sistema de Seguridad de Videovigilancia con Icetana," Macnica, macnica.com La alta confianza social en la tecnología y la diversificación alejada de los ingresos petroleros sustentan la inversión sostenida. Los dispositivos listos para el borde reducen los costos de ancho de banda, y están surgiendo estándares de interoperabilidad a nivel del CCG para garantizar el intercambio de datos entre plataformas urbanas. Estos factores añaden colectivamente 4,2 puntos porcentuales a la CAGR del pronóstico.

Iniciativas de Ciudades Inteligentes

Los municipios de todo el mundo integran la analítica de video en el control del tráfico, los centros de seguridad pública y la infraestructura de monitoreo ambiental. El Condado de Orange desplegó analítica de IA en 52 intersecciones, mejorando las métricas de seguridad vial y alineándose con el objetivo Visión Cero de Caltrans.[2]Derq Communications, "Soluciones de Ciudad Inteligente de IA de Nueva Generación de Econolite y Derq para Asistir a Caltrans con Iniciativas de Seguridad Vial en el Condado de Orange," Derq, derq.com La plataforma de Gestión Inteligente del Tráfico de Seúl aplica datos meteorológicos en tiempo real para prevenir la congestión, mientras que Copenhague aprovecha el video de tráfico ciclista para la planificación urbana. Los enlaces 5G permiten tiempos de respuesta a nivel de milisegundos, ampliando el alcance desde la vigilancia estática hasta la gestión dinámica de multitudes. Las líneas de financiamiento a largo plazo para ciudades inteligentes otorgan a este impulsor un incremento de 3,8 puntos porcentuales en la CAGR.

Integración de la Analítica de Video con el POS Minorista en América del Norte

El creciente robo en tiendas, proyectado en USD 132 mil millones en 2024, impulsa a los minoristas a fusionar datos de transacciones con flujos de video. La asociación de DTiQ con GNC escala la analítica de prevención de pérdidas en cientos de tiendas, generando un rápido retorno de la inversión mediante informes automatizados de excepciones.[3]DTiQ Newsroom, "DTiQ y GNC se Asocian para Escalar la Visibilidad de Prevención de Pérdidas en Tiendas en Todo el País," DTiQ, dtiq.com La plataforma de Beehive superpone mapas de calor en tiempo real para perfeccionar la distribución de tiendas y la dotación de personal. La integración reduce el tiempo de investigación, fortalece las cadenas de evidencia y respalda la analítica de gestión de colas, añadiendo 3,1 puntos porcentuales al crecimiento del mercado.

Mandatos para la Analítica de Cámaras Corporales en las Fuerzas del Orden de EE. UU.

Las cámaras corporales son ahora estándar en el 82% de las agencias de EE. UU., pero revisar el material de forma manual es impracticable. El Departamento de Policía de Paterson adoptó el motor de IA de Truleo para señalar automáticamente los riesgos de escalada. Pilotos similares en el NYPD se centran en la transparencia y los conocimientos de capacitación. Las leyes de privacidad en Texas, Florida y Oregón exigen la redacción de información de identificación personal antes de la divulgación pública.[4]Police1 Staff, "Qué Significan las Nuevas Leyes de Privacidad de Datos en Texas, Florida y Oregón para las Fuerzas del Orden," Police1, police1.com La presión de cumplimiento y las ganancias en eficiencia elevan la CAGR del sector en 2,9 puntos porcentuales.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Consumo de Energía de las GPU en Sitios Remotos de Petróleo y Gas | -2.8% | Global, concentrado en ubicaciones remotas | Mediano plazo (2-4 años) |

| Firmware de Cámaras Fragmentado en el Comercio Minorista de América Latina | -2.1% | América Latina, mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgos de Litigación por la BIPA en la Analítica Facial de EE. UU. | -1.9% | Estados Unidos, con influencia en las prácticas globales | Largo plazo (≥ 4 años) |

| Falta de Conjuntos de Datos en Idiomas Locales en los Aeropuertos de Oriente Medio | -1.6% | Oriente Medio, entornos multilingües | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Consumo de Energía de las GPU en Sitios Remotos de Petróleo y Gas

Las instalaciones fuera de la red dependen de generadores diésel, lo que hace que los clústeres de múltiples GPU sean costosos e impracticables. Las restricciones de suministro de GPU de alta gama intensifican aún más el obstáculo. El acelerador PCIe Metis de Axelera demostró un consumo de energía 5 veces menor y un costo 4 veces inferior al de las configuraciones convencionales de GPU, manteniendo el rendimiento analítico. Sin embargo, la gestión térmica, la logística de mantenimiento y el personal técnico limitado en sitios remotos ralentizan la adopción, restando 2,8 puntos porcentuales a la CAGR del pronóstico.

Firmware de Cámaras Fragmentado en el Comercio Minorista de América Latina

Las cadenas minoristas en América Latina suelen operar flotas de cámaras de múltiples proveedores con firmware propietario que carece de API unificadas. Los proyectos de integración incurren en costos adicionales de middleware y reemplazo de hardware. Los minoristas más pequeños sin equipos de TI internos enfrentan largos plazos de implementación y costos de capacitación. La analítica alojada en la nube podría eludir el bloqueo del firmware, pero depende de una conectividad estable que sigue siendo inconsistente en partes de la región. La complejidad resultante reduce el potencial de crecimiento en 2,1 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Migración a la Nube

Las soluciones de software representaron el 62% del mercado de analítica de video en 2024, ya que los clientes priorizaron los modelos de IA sobre las actualizaciones de hardware. Se prevé que el SaaS con precios de suscripción crezca a una CAGR del 25,4% a medida que las empresas intercambian CapEx por OpEx y aprovechan la capacidad elástica de la nube. Los marcos híbridos mantienen los flujos sensibles en las instalaciones locales mientras envían metadatos a la nube, equilibrando la soberanía y la escalabilidad. Los aceleradores de hardware ganan terreno para la inferencia en el borde, especialmente en patios logísticos y restaurantes de servicio rápido donde los presupuestos de latencia son estrictos. La red SMAST de la Universidad de Virginia subraya el salto en precisión ahora alcanzable a través de modelos basados en transformadores.

Los servicios se expanden en paralelo. Las ofertas gestionadas atraen a organizaciones que carecen de experiencia en analítica las 24 horas del día, los 7 días de la semana, mientras que los servicios profesionales siguen siendo vitales para los despliegues en múltiples sitios, las integraciones de API y la validación de cumplimiento. A medida que la penetración del SaaS se profundiza, los proveedores de servicios gestionados agrupan el monitoreo de salud, las actualizaciones de modelos y las verificaciones de ciberhigiene en precios por cámara. En conjunto, estas tendencias afirman la primacía del software y refuerzan la ponderación a largo plazo de los ingresos por software en el tamaño del mercado de analítica de video.

Por Aplicación: El Reconocimiento Facial Crece a Pesar de las Preocupaciones de Privacidad

La protección contra intrusiones y de perímetro retuvo el 28% de la participación del mercado de analítica de video en 2024, anclada por los mandatos de seguridad de infraestructura crítica y campus. Se espera que el reconocimiento facial y la analítica demográfica se componga a una CAGR del 24,1% hasta 2030 a pesar de la regulación fragmentada. Los aeropuertos despliegan la detección pasiva de listas de vigilancia, mientras que los minoristas utilizan la demografía basada en el rostro para la segmentación de marketing, siempre que se cumplan las normas de consentimiento. La analítica de tráfico también gana impulso de los proyectos de ciudades inteligentes, y se proyecta que los sistemas de reconocimiento automático de matrículas por sí solos alcancen USD 4,8 mil millones para 2027.

El reconocimiento de comportamiento ha madurado más allá de la simple detección de merodeo; los algoritmos modernos ahora aíslan gestos violentos en tiempo real, ayudando a la intervención de seguridad rápida. El mapeo de calor en el comercio minorista cierra el ciclo entre el movimiento del comprador y la comercialización. La amplitud de los casos de uso mantiene alta la diversificación de aplicaciones y posiciona los conjuntos de analítica para abordar múltiples necesidades dentro de una sola licencia.

Por Vertical de Usuario Final: La Salud Emerge como Líder de Crecimiento

El gobierno y la seguridad pública retuvieron una participación del 31% en 2024, respaldados por redes de cámaras a nivel de ciudad y mandatos policiales en evolución. Se proyecta que la salud se expanda a una CAGR del 23,7%, impulsada por las demandas de monitoreo continuo de pacientes y las soluciones de enmascaramiento de privacidad conformes al RGPD. El sistema de LookDeep Health procesa más de 300 flujos de pacientes de alto riesgo mientras protege las identidades.

El comercio minorista invierte para reducir el robo y perfeccionar los conocimientos sobre los clientes, mientras que el BFSI utiliza la visión por computadora para la seguridad de los cajeros automáticos y la analítica de sucursales. Los operadores de transporte despliegan analítica para el mantenimiento predictivo y el cumplimiento de la seguridad. Los casos de uso industrial abarcan la detección de equipos de seguridad, la inspección de defectos y la optimización del flujo de trabajo, lo que refleja la difusión transversal de las mejores prácticas.

Por Modo de Implementación: La Computación en el Borde Acelera el Procesamiento en Tiempo Real

Las configuraciones locales y de servidor central mantuvieron el 67% del mercado de analítica de video en 2024, principalmente en el gobierno y las finanzas donde la soberanía de los datos no es negociable. Sin embargo, se proyecta que las implementaciones en el borde escalen a una CAGR del 26,3% a medida que las cajas de IA compactas y los aceleradores ASIC llevan la inferencia en milisegundos a los puntos de control, los carriles de autoservicio y las líneas de fábrica. El marco de adaptación de cadena de bajo rango de VideoMind muestra cómo los modelos ligeros pueden ejecutar análisis continuo en nodos con recursos limitados.

La implementación en la nube sigue siendo atractiva para la búsqueda de archivos, la analítica bajo demanda y las cargas de trabajo de entrenamiento elástico, especialmente donde la banda ancha es robusta. La norma emergente es una malla híbrida que lleva la inferencia crítica en el tiempo al borde mientras centraliza el reentrenamiento de aprendizaje profundo y la visualización del panel de control. Esta combinación controla los costos de ancho de banda, preserva la privacidad y satisface los acuerdos de nivel de servicio de baja latencia.

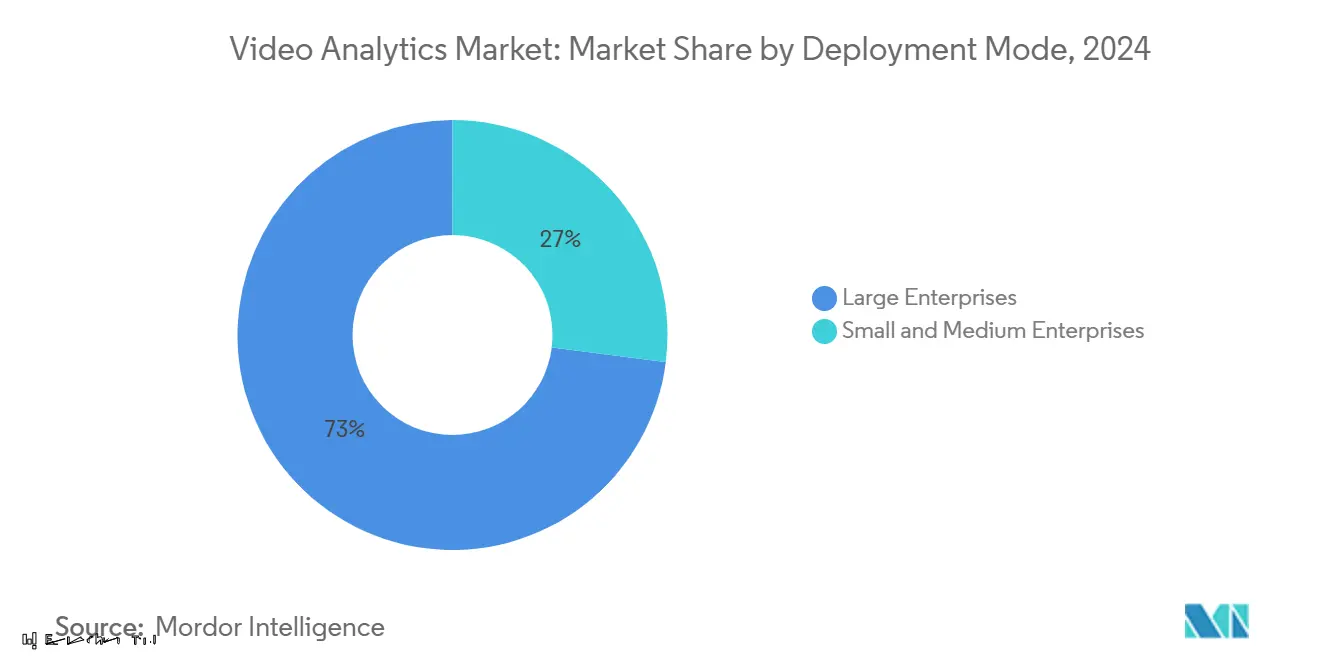

Por Tamaño de Organización: Las Grandes Empresas Impulsan la Adopción

Las grandes empresas controlaron el 73% de la participación del mercado de analítica de video en 2024 y se prevé que crezcan a una CAGR del 23,5% a medida que los despliegues en múltiples sitios requieren escala, redundancia y salvaguardas cibernéticas avanzadas. La solución de tráfico peatonal en el borde de Telstra Retail logró una precisión de conteo del 95% mientras enmascaraba las identidades en la capa del dispositivo. Tales despliegues exigen clústeres de alta disponibilidad, autenticación multifactor e integraciones con el Centro de Operaciones de Seguridad.

Las pequeñas y medianas empresas se quedan atrás debido a los límites de capital y las brechas en las habilidades de integración, aunque los paquetes SaaS y las pasarelas agnósticas de cámara reducen las barreras de entrada. Los proveedores de servicios gestionados se dirigen a las pymes con paquetes de pago por crecimiento que agrupan el arrendamiento de hardware, la analítica en la nube y los informes de cumplimiento en una sola factura mensual. A lo largo del horizonte de pronóstico, la adopción por parte de las pymes elevará la penetración general de cámaras, pero las grandes empresas seguirán dictando las hojas de ruta de características de las plataformas.

Análisis Geográfico

América del Norte lideró el mercado de analítica de video con una participación de ingresos del 38% en 2024, anclada por subvenciones federales y estatales para programas de cámaras corporales e iniciativas agresivas de prevención de pérdidas en el comercio minorista. El estímulo pospandemia aceleró las actualizaciones de vigilancia urbana, mientras que los despliegues de 5G sustentan las implementaciones en el borde de baja latencia. La prohibición de Canadá sobre determinados proveedores impulsó a los compradores del sector público a diversificar las cadenas de suministro, abriendo espacio para proveedores nacionales y europeos.

Se proyecta que Asia Pacífico registre una CAGR del 22% hasta 2030, beneficiándose de la construcción de megaciudades, la automatización de fábricas y las políticas nacionales de IA. El vasto parque de vigilancia de China fomenta el entrenamiento de algoritmos de producción nacional, aunque las restricciones a la exportación afectan el abastecimiento de componentes extranjeros. Japón y Corea del Sur enfatizan el control de calidad industrial, mientras que los gobiernos del Sudeste Asiático se centran en la modernización del transporte. Los altos costos laborales de Australia fomentan modelos de autoservicio impulsados por analítica en el comercio minorista y la hostelería.

Europa equilibra la innovación con estrictas normas de privacidad. La Ley de IA de la UE clasifica el reconocimiento facial como de alto riesgo, lo que obliga a los proveedores a incorporar pruebas de sesgo y registros de auditoría. La adopción en el sector salud se acelera a través del enmascaramiento conforme al RGPD, mientras que los proyectos piloto de ciudades inteligentes en Escandinavia integran la fusión de sensores ambientales. Las preocupaciones de seguridad nacional impulsan iniciativas de hardware fabricado en Europa, apoyando la soberanía regional de chips y reforzando la resiliencia de la cadena de suministro.

Panorama Competitivo

El mercado de analítica de video exhibe una fragmentación moderada. Los fabricantes de cámaras establecidos como Hikvision y Axis Communications retienen la lealtad de marca y la profundidad del canal, pero las empresas emergentes nativas de IA aceleran los ciclos de innovación con modelos especializados y silicio de bajo consumo. Comcast Smart Solutions amplió su alcance al asociarse con Eagle Eye Networks y C2RO, mostrando cómo las empresas de telecomunicaciones aprovechan los activos de red para agrupar la analítica.

Los hiperescaladores de nube persiguen la influencia en el ecosistema en lugar de los ingresos por hardware. La colaboración estratégica de Coactive AI con AWS integra flujos de trabajo de IA generativa para datos visuales, ampliando los casos de uso abordables más allá de la seguridad. Los aceleradores de propósito específico de Axelera AI reducen el costo total de propiedad, intensificando la competencia de precios frente a las pilas centradas en GPU. La adquisición de IntelliVision por parte de Nipun Vision preserva su línea de productos mientras inyecta capital fresco para algoritmos de movilidad autónoma.

La diferenciación algorítmica sigue siendo fundamental. El transformador SMAST de la Universidad de Virginia aumentó la precisión del reconocimiento de acciones, estableciendo un nuevo estándar para la analítica centrada en el ser humano. Los proveedores agrupan canalizaciones de aprendizaje continuo para adaptar los modelos a través de geografías y tipos de cámaras, convirtiendo el rendimiento de la IA en un objetivo en movimiento que actualiza los ciclos de actualización. A medida que el interés del capital privado aumenta, es probable que la actividad de fusiones y adquisiciones consolide a los proveedores de nivel medio y acelere la convergencia de plataformas.

Líderes de la Industria de Analítica de Video

Axis Communications AB

Cisco Systems, Inc.

International Business Machines Corporation

Aventura Technologies Inc.

Avigilon Corporation (Motorola Solutions)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Hudl adquirió Balltime, una plataforma de análisis de voleibol impulsada por IA, ampliando su cartera de analítica deportiva y demostrando la creciente integración de la analítica de video en la evaluación del rendimiento atlético.

- Enero de 2025: Amagi anunció una asociación estratégica con Tellyo para integrar un conjunto avanzado de herramientas de video para emisoras de deportes y noticias, combinando la infraestructura de transmisión basada en la nube de Amagi con las capacidades de producción de video de Tellyo para optimizar los flujos de trabajo de más de 700 marcas de contenido en más de 40 países.

- Enero de 2025: Coactive AI firmó un Acuerdo de Colaboración Estratégica con AWS para ofrecer soluciones mejoradas de analítica de imagen y video, aprovechando la IA generativa para optimizar la organización y el análisis de datos visuales no estructurados para clientes en los sectores de Medios y Entretenimiento, Comercio Minorista, Tecnología e Inmobiliario.

- Noviembre de 2024: IntelliVision, proveedor global de IA y Analítica de Video, fue adquirida por Nipun Vision Corporation de Nice North America, lo que permite a la empresa operar como una entidad independiente mientras se enfoca en la seguridad, la vigilancia y los sistemas avanzados de asistencia al conductor para flotas.

Alcance del Informe Global del Mercado de Analítica de Video

La analítica de video es un software que se utiliza para monitorear flujos de video en tiempo casi real. Mientras monitorea los videos, el software identifica atributos, eventos o patrones de comportamiento específico mediante el análisis de video de los entornos monitoreados. El software puede generar alertas automáticas y facilitar el análisis forense de datos históricos para identificar tendencias, patrones e incidentes. El software permite a los usuarios analizar, organizar y compartir cualquier información obtenida de los datos para tomar decisiones más inteligentes y acertadas.

El mercado de analítica de video está segmentado por tipo (software (local y en la nube) y servicios), por usuario final (BFSI, salud, comercio minorista y logística, infraestructura crítica, hostelería y transporte, defensa y seguridad, y otros verticales de usuario final), y por geografía (América del Norte, Europa, Asia Pacífico, América Latina, y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Software | Local |

| Basado en la Nube (SaaS) | |

| Aceleradores de Hardware | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Protección contra Intrusiones y de Perímetro |

| Conteo de Multitudes y Personas |

| Reconocimiento Facial y Demografía |

| Analítica de Tráfico y Vehículos (Reconocimiento Automático de Matrículas, Detección de Incidentes) |

| Reconocimiento de Comportamiento (Merodeo, Violencia) |

| Mapeo de Calor y Conversión en el Comercio Minorista |

| Borde |

| Local / Servidor |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gobierno y Seguridad Pública |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Infraestructura Crítica y Energía |

| Hostelería y Entretenimiento |

| Manufactura e Industrial |

| Otros (Educación, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos (DK, SE, NO, FI) | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, etc.) |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | Local | |

| Basado en la Nube (SaaS) | |||

| Aceleradores de Hardware | |||

| Servicios | Servicios Gestionados | ||

| Servicios Profesionales | |||

| Por Aplicación | Protección contra Intrusiones y de Perímetro | ||

| Conteo de Multitudes y Personas | |||

| Reconocimiento Facial y Demografía | |||

| Analítica de Tráfico y Vehículos (Reconocimiento Automático de Matrículas, Detección de Incidentes) | |||

| Reconocimiento de Comportamiento (Merodeo, Violencia) | |||

| Mapeo de Calor y Conversión en el Comercio Minorista | |||

| Por Modo de Implementación | Borde | ||

| Local / Servidor | |||

| Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical de Usuario Final | Gobierno y Seguridad Pública | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Transporte y Logística | |||

| Infraestructura Crítica y Energía | |||

| Hostelería y Entretenimiento | |||

| Manufactura e Industrial | |||

| Otros (Educación, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos (DK, SE, NO, FI) | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, etc.) | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de analítica de video?

El mercado de analítica de video se sitúa en USD 12,39 mil millones en 2025 y se prevé que alcance USD 33,74 mil millones en 2030, mostrando una CAGR del 22,18%.

¿Qué segmento de componentes lidera el mercado?

El software domina, representando el 62% de la participación de mercado en 2024, con las soluciones SaaS basadas en la nube creciendo más rápido a una CAGR del 25,4%.

¿Qué región crecerá más rápidamente?

Se proyecta que Asia Pacífico registre la CAGR regional más alta del 22% durante 2025-2030 debido a las extensas inversiones en ciudades inteligentes y automatización de la manufactura.

¿Cómo influyen las implementaciones en el borde en la adopción?

Se espera que las implementaciones en el borde se expandan a una CAGR del 26,3% a medida que las organizaciones buscan inferencia en tiempo real, reducción de costos de ancho de banda y cumplimiento de la soberanía de datos.

¿Por qué la salud es un vertical de alto crecimiento?

Las instalaciones de salud adoptan el enmascaramiento de privacidad conforme al RGPD y la analítica de monitoreo continuo de pacientes, impulsando una CAGR del 23,7% para el sector.

¿Cuáles son las principales restricciones al crecimiento del mercado?

El alto consumo de energía de las GPU en sitios remotos y el firmware de cámaras fragmentado en los entornos minoristas de América Latina reducen colectivamente la CAGR general en 4,9 puntos porcentuales.

Última actualización de la página el: