Tamaño y Participación del Mercado de Informática Forense Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Informática Forense Digital por Mordor Intelligence

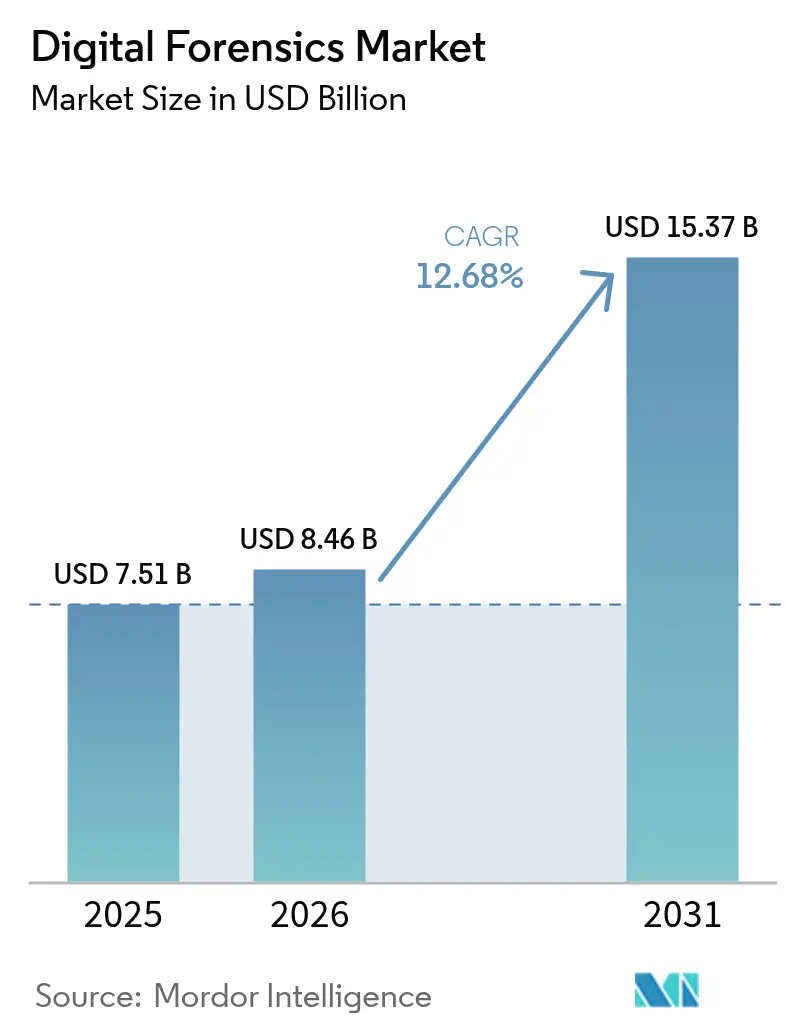

Se proyecta que el tamaño del mercado de informática forense digital se expanda desde USD 7,51 mil millones en 2025 y USD 8,46 mil millones en 2026 hasta USD 15,37 mil millones en 2031, registrando una CAGR del 12,68% entre 2026 y 2031. La mayor migración hacia arquitecturas multinube, el fraude habilitado por deepfakes y el ransomware dirigido a inquilinos de SaaS están impulsando a las empresas a incorporar preparación forense en cada capa de seguridad. El mercado de informática forense digital también se beneficia de regulaciones que acortan los plazos de notificación de brechas, impulsando la demanda de herramientas que puedan capturar, preservar y analizar evidencia con rapidez. El software continúa manteniendo la mayor participación de los componentes, aunque los servicios gestionados están ganando terreno a medida que las organizaciones se alejan de las compras únicas de herramientas hacia contratos basados en resultados. Los proveedores que integran conectores de lago de datos forenses en plataformas de detección y respuesta extendida (XDR) están captando participación incremental, mientras que las ofertas nativas de la nube están cerrando brechas relacionadas con registros de contenedores, artefactos sin servidor e imágenes de memoria volátil.

Conclusiones Clave del Informe

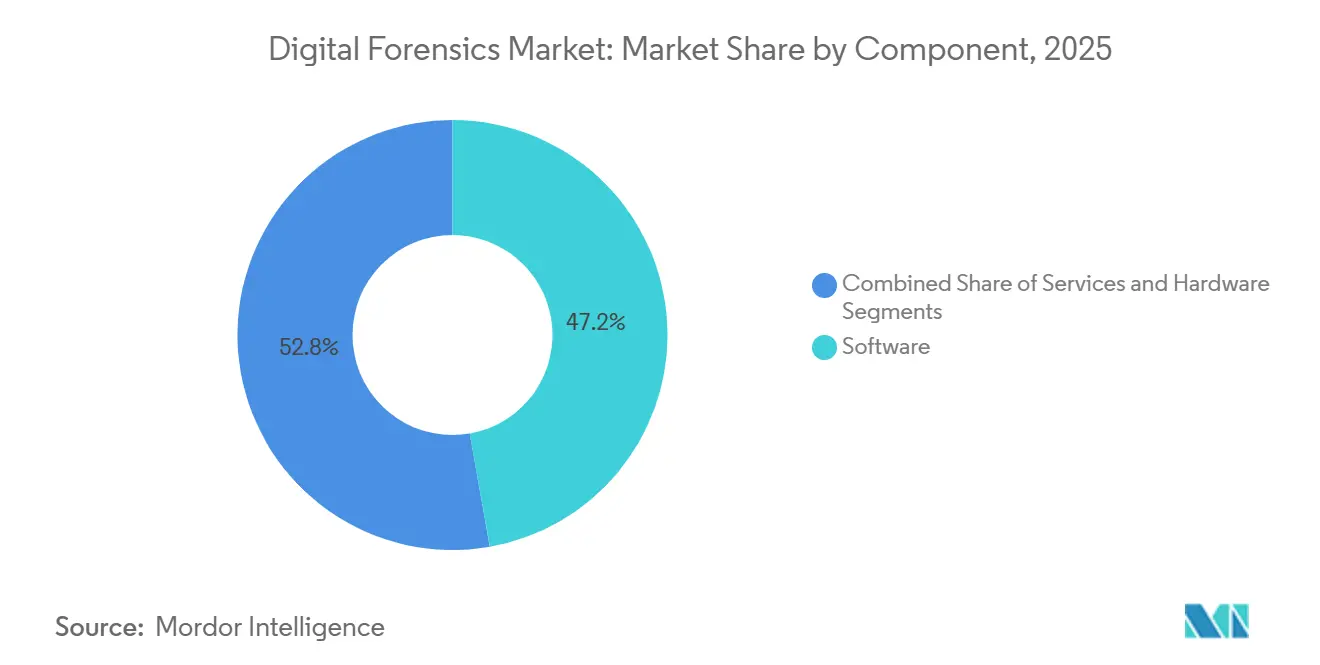

- Por componente, el software lideró con el 47,23% de la participación del mercado de informática forense digital en 2025, mientras que los servicios avanzan a una CAGR del 13,27% hasta 2031.

- Por tipo, la informática forense de computadoras representó el 32,44% del tamaño del mercado de informática forense digital en 2025, mientras que se proyecta que la informática forense en la nube crezca a la CAGR más rápida del 13,84% hasta 2031.

- Por herramienta, la adquisición y preservación de datos dominó el mercado de informática forense digital con una participación del 28,93% del tamaño del mercado en 2025, pero el descifrado forense y el descifrado de contraseñas se expandirán a una CAGR del 13,63% hasta 2031.

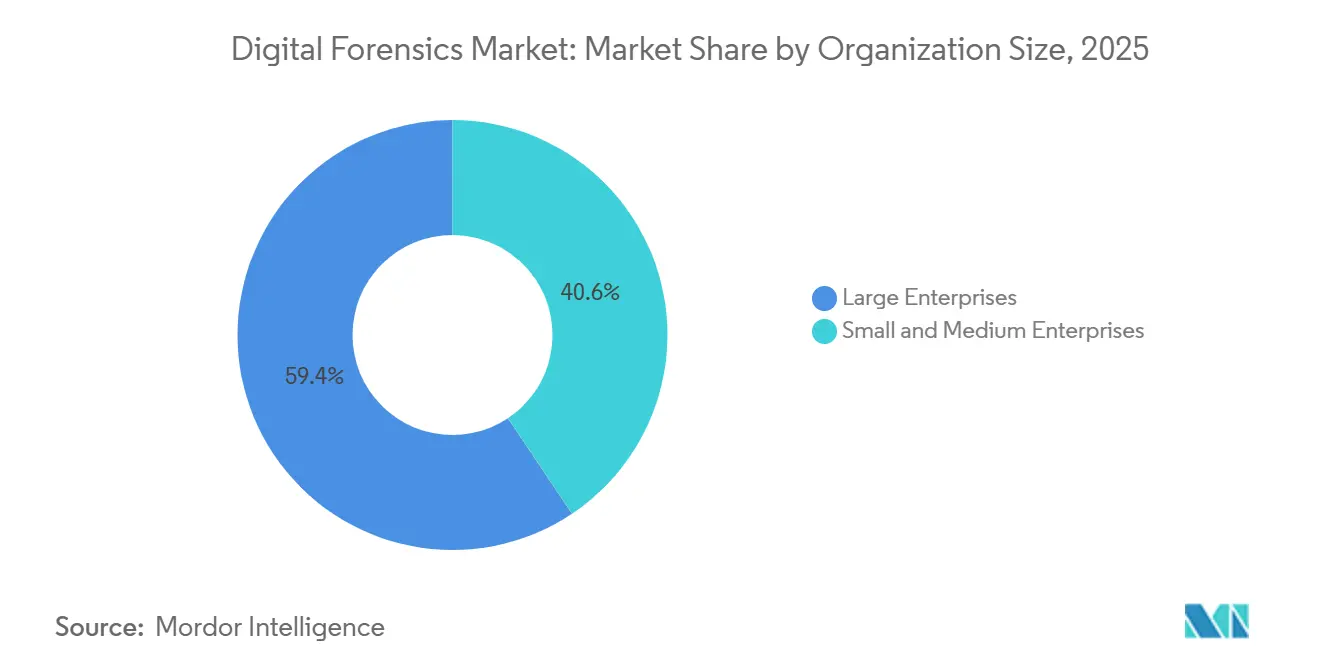

- Por tamaño de organización, las grandes empresas mantuvieron el 59,37% de la participación del mercado de informática forense digital en 2025, aunque las pequeñas y medianas empresas exhiben la CAGR más alta del 13,06% hasta 2031.

- Por vertical de usuario final, las agencias gubernamentales y de aplicación de la ley lideraron con una participación de ingresos del 36,83% en 2025, mientras que la salud es el segmento de más rápido crecimiento con una CAGR del 14,63% hasta 2031.

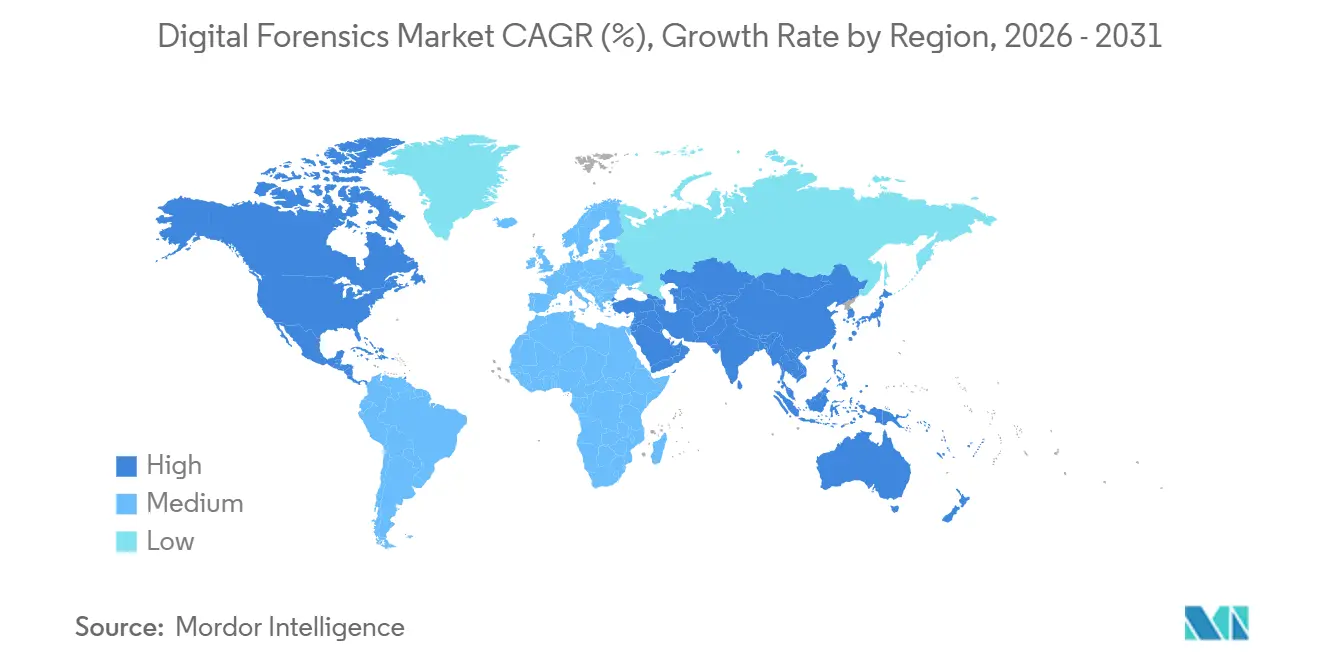

- Por geografía, América del Norte representó el 41,37% de los ingresos de 2025, pero se prevé que Asia-Pacífico registre la CAGR más alta del 13,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Informática Forense Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Proliferación de SaaS Nativo en la Nube que Crea Demanda de Informática Forense en la Nube | +2.3% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del Fraude Habilitado por Deepfakes que Impulsa Necesidades Avanzadas de Análisis Multimedia | +1.8% | Global, adopción temprana en sectores de BFSI en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Detección y Respuesta Extendida (XDR) que Requiere Plataformas DFIR Integradas | +2.1% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Legislados de Extracción de Dispositivos Móviles en la Aplicación de la Ley de EE. UU. y la UE | +1.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Cadena de Custodia de Evidencia Basada en Blockchain que Impulsan Actualizaciones de Software Forense | +0.9% | América del Norte, proyectos piloto en Oriente Medio | Largo plazo (≥ 4 años) |

| Inversiones Federales en Ciberseguridad y Requisitos de Cumplimiento Normativo que Amplían los Despliegues Forenses | +2.0% | Sectores gubernamentales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Proliferación de SaaS Nativo en la Nube que Crea Demanda de Informática Forense en la Nube

Agencias como CISA ahora requieren la recopilación continua de datos forenses para cada carga de trabajo federal en la nube, impulsando a las empresas de todo el mundo a adoptar una postura similar.[1]CISA, "Arquitectura de Referencia Técnica de Seguridad en la Nube," cisa.gov Los contenedores volátiles y las funciones sin servidor hacen expirar los registros en minutos, por lo que las organizaciones han adoptado plataformas que capturan instantáneas de memoria, reconstruyen estados de pods de Kubernetes y almacenan artefactos de forma inmutable. Las brechas de SaaS en Okta y Snowflake pusieron de manifiesto lagunas contractuales, lo que llevó a nuevos acuerdos de nivel de servicio que garantizan la preservación de evidencia. Los anexos de la norma ISO 27050 sobre descubrimiento electrónico en la nube se convirtieron en un punto focal de auditoría en 2026, y las empresas no conformes enfrentan sanciones crecientes. El mercado de informática forense digital está, en consecuencia, pivotando hacia agentes de nube llave en mano que se integran perfectamente con AWS, Azure y Google Cloud.

Aumento del Fraude Habilitado por Deepfakes que Impulsa Necesidades Avanzadas de Análisis Multimedia

El audio y video deepfake costaron a las instituciones financieras USD 12,3 mil millones en transferencias fraudulentas durante 2025, según la Comisión Federal de Comercio.[2]Comisión Federal de Comercio, "Aviso sobre Fraude por Deepfake," ftc.gov Los bancos y aseguradoras ahora incorporan filtros forenses impulsados por inteligencia artificial que buscan transiciones de fonemas antinaturales y respiraciones omitidas para identificar medios sintéticos. La Ley de Inteligencia Artificial de la Unión Europea clasifica el software de generación de deepfakes como de alto riesgo y exige trazabilidad, impulsando la demanda de API de detección en tiempo real. Los laboratorios forenses están invirtiendo en clústeres de GPU que procesan fotogramas en 4K rápidamente, y el Instituto Nacional de Estándares y Tecnología de EE. UU. lanzó puntos de referencia de precisión para validar las afirmaciones de los proveedores. Estas iniciativas elevan la importancia de la informática forense multimedia en el mercado de informática forense digital.

Adopción de Detección y Respuesta Extendida que Requiere Plataformas DFIR Integradas

Las normas de la SEC requieren que las empresas que cotizan en bolsa divulguen incidentes cibernéticos materiales en un plazo de cuatro días hábiles, comprimiendo las ventanas de investigación.[3]Comisión de Bolsa y Valores de EE. UU., "Normas de Divulgación de Ciberseguridad," sec.gov Los despliegues de XDR unifican la telemetría pero carecen de controles de cadena de custodia de nivel judicial, por lo que las empresas incorporan conectores DFIR de Exterro y LogRhythm en plataformas como Microsoft Sentinel. Las consultas en los lagos de datos de XDR ahora reconstruyen el movimiento lateral de los atacantes en minutos, y los proveedores de seguridad gestionada agrupan la detección, la respuesta y la preservación de evidencia bajo acuerdos de nivel de servicio unificados. Como resultado, las ofertas integradas están captando una porción creciente del mercado de informática forense digital.

Mandatos Legislados de Extracción de Dispositivos Móviles en la Aplicación de la Ley de EE. UU. y la UE

El Departamento de Justicia de EE. UU. estandarizó las extracciones de sistemas de archivos completos, impulsando la adquisición de herramientas certificadas de Cellebrite, MSAB y Grayshift. El próximo Reglamento de Pruebas Electrónicas de la UE obligará a los proveedores de nube a producir copias de seguridad móviles en un plazo de diez días, impulsando las investigaciones transfronterizas. Alemania y Francia destinaron EUR 45 millones (USD 48 millones) en 2025 para la modernización de laboratorios, y las universidades están creando programas de maestría para canalizar talento. La creciente claridad legislativa sustenta el gasto sostenido en esta parte del mercado de informática forense digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cifrado Predeterminado en iOS/Android que Eleva la Complejidad y el Costo de Adquisición | -1.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Examinadores Certificados por Tribunales Fuera de las Ciudades de Primer Nivel | -1.1% | Global, más grave en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Interoperabilidad Fragmentada de Herramientas que Aumenta el Costo Total de Propiedad para las Pymes | -0.8% | Global, impacto desproporcionado en las Pymes de Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas de Residencia de Datos que Limitan las Transferencias Transfronterizas de Evidencia | -0.7% | China, Rusia, mercados emergentes con mandatos de localización | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cifrado Predeterminado en iOS/Android que Eleva la Complejidad y el Costo de Adquisición

Apple iOS 18 y Google Android 15 activan automáticamente las claves de enclave seguro, haciendo ineficaces las extracciones lógicas y obligando a las agencias a recurrir a técnicas basadas en exploits que arriesgan la contaminación de evidencia en los tribunales. El costo de una estación de extracción móvil de alta gama casi se duplicó hasta USD 85.000 en 2025, presionando los presupuestos municipales. Los tribunales de California y Nueva York cuestionaron la admisibilidad de la evidencia cuando los exploits de día cero permanecen sin revelar. El mercado de informática forense digital compensa invirtiendo en equipos de fuerza bruta resistentes a la computación cuántica y externalizando extracciones complejas a proveedores de servicios gestionados.

Escasez de Examinadores Certificados por Tribunales Fuera de las Ciudades de Primer Nivel

Menos de 8.200 examinadores certificados ejercen a nivel mundial, un déficit amplificado en los centros urbanos de segundo y tercer nivel. Los atrasos en los casos se extienden más allá de 180 días en partes de Asia-Pacífico y América Latina, retrasando los procesos penales y los litigios civiles. Los costos de formación que oscilan entre USD 8.000 y USD 15.000 disuaden a los candidatos, por lo que las agencias en Sudáfrica e Indonesia externalizan el trabajo, generando preocupaciones sobre la cadena de custodia. El Instituto Nacional de Justicia financió 12 centros de formación regionales en 2025, aunque el desarrollo de capacidades internacionales va a la zaga. Las persistentes brechas de talento están frenando el crecimiento en segmentos del mercado de informática forense digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Convierten el Gasto de Capital en Gasto Operativo y Ganan Terreno al Software

Los servicios avanzan a una CAGR del 13,27% hasta 2031, cerrando constantemente la brecha con la participación del 47,23% del software en el mercado de informática forense digital en 2025. Los contratos de retención gestionados agrupan herramientas de adquisición, análisis de brechas y testimonio de testigos expertos bajo una única suscripción, permitiendo a las empresas trasladar los gastos de capital a los presupuestos operativos. Los servicios profesionales de consultoría, formación y soporte in situ constituyeron la mayor parte de los ingresos de 2025, pero los contratos de respuesta a incidentes entregados en la nube representan ahora el crecimiento en dólares más rápido. El hardware siguió siendo la porción más pequeña, aunque las estaciones de trabajo de creación de imágenes de uso específico, los bloqueadores de escritura y los equipos de campo resistentes continúan siendo el pilar de los flujos de trabajo de aplicación de la ley.

El crecimiento del software se ve moderado por la convergencia de funciones, ya que los proveedores exponen API abiertas que permiten a las plataformas de detección llamar a funciones forenses bajo demanda. Las empresas cada vez más solo licencian los motores de análisis principales y luego externalizan el procesamiento rutinario de evidencia a proveedores de servicios que prometen la entrega de informes en 24 horas. Esta dinámica sostiene las actualizaciones de hardware a un ritmo más lento mientras eleva los márgenes de los servicios, confirmando que el mercado de informática forense digital está pivotando hacia los resultados en lugar de las licencias perpetuas. Los proveedores que fusionan software, hardware y experiencia en una única factura están posicionados para liderar el próximo ciclo de gasto.

Por Tipo: La Informática Forense en la Nube Impulsa el Alejamiento de los Flujos de Trabajo Centrados en Disco

Se proyecta que la informática forense en la nube crezca a una CAGR del 13,84% hasta 2031, superando a la informática forense de computadoras, que aún representó el 32,44% del mercado de informática forense digital en 2025. Las organizaciones ahora despliegan agentes que preservan registros de contenedores de corta duración, trazas sin servidor y metadatos de SaaS en almacenes de objetos inmutables, reduciendo las brechas de evidencia causadas por la volatilidad. La informática forense de computadoras sigue siendo fundamental en las investigaciones de brechas que involucran endpoints de Windows y Linux, aunque su crecimiento se desacelera a medida que las herramientas de detección de endpoints absorben muchas tareas clásicas de creación de imágenes de disco.

La informática forense de dispositivos móviles representa aproximadamente un tercio de los presupuestos del sector público, pero el auge del cifrado está orientando a las agencias hacia ofertas de extracción como servicio alojadas en nubes seguras. La informática forense de redes repunta a medida que la captura de paquetes identifica el movimiento lateral en los ataques a la cadena de suministro, mientras que la informática forense de IoT y bases de datos emerge donde la infraestructura crítica y los libros de contabilidad financieros exigen validación a nivel de transacción. En conjunto, la expansión de las cargas de trabajo en la nube y la diversificación de los endpoints garantizarán un crecimiento continuo de dos dígitos en el mercado de informática forense digital.

Por Herramienta: El Descifrado y el Análisis Superan a las Plataformas de Adquisición Maduras

Las herramientas de adquisición y preservación de datos representaron el 28,93% del mercado de informática forense digital de 2025, aunque sus márgenes se están comprimiendo a medida que la creación de imágenes se convierte en un producto básico. Los módulos de descifrado y descifrado de contraseñas ahora registran una CAGR del 13,63% hasta 2031, impulsados por clústeres de GPU y algoritmos resistentes a la computación cuántica que atacan el cifrado basado en archivos en iOS 18 y Android 15. Las utilidades avanzadas de recuperación de datos resucitan evidencia eliminada por ransomware, mientras que los constructores automatizados de líneas de tiempo correlacionan artefactos en dispositivos dispares en minutos.

Los conjuntos de revisión e informes agilizan el cumplimiento en los tribunales, incorporando automáticamente valores hash y detalles de la cadena de custodia en plantillas estandarizadas. Los proveedores cada vez más agrupan inteligencia artificial de triaje que identifica volúmenes ocultos, contenedores cifrados y registros de navegador eliminados para que los analistas puedan centrarse en las pistas de alto valor. En conjunto, las cadenas de herramientas integradas que combinan adquisición, descifrado, análisis e informes en un flujo de trabajo sin interrupciones están redefiniendo la paridad competitiva dentro del mercado de informática forense digital.

Por Tamaño de Organización: La Adopción por Parte de las Pymes se Acelera bajo el Foco Regulatorio

Las grandes empresas representaron el 59,37% de la demanda de 2025, aprovechando laboratorios internos y acuerdos de licencia plurianuales, aunque las pequeñas y medianas empresas avanzan a una CAGR del 13,06% hasta 2031. Las empresas del mercado medio enfrentan los mismos plazos de notificación de brechas que sus pares de Fortune 500, pero carecen de capital para laboratorios independientes, por lo que se inclinan hacia plataformas en la nube que miden el uso por incidente. Los contratos de retención anuales con precios cercanos a USD 25.000 otorgan a las Pymes acceso a analistas las 24 horas, adquisiciones remotas en vivo y avisos legales con plantillas, reduciendo la barrera de habilidades.

Los problemas de interoperabilidad afectan más duramente a las Pymes, lo que lleva a los proveedores a ofrecer conjuntos llave en mano que actualizan automáticamente los analizadores y envían registros directamente a los depósitos de evidencia. Mientras tanto, las grandes empresas canalizan presupuestos hacia dominios especializados: informática forense de memoria de mainframe, captura de artefactos de sistemas de control industrial y validación de contenido generado por inteligencia artificial, áreas demasiado especializadas para las empresas más pequeñas. La coexistencia de estos arquetipos de compradores mantiene el mercado de informática forense digital equilibrado entre escala y especialización.

Por Vertical de Usuario Final: La Salud se Dispara, el Gobierno se Estabiliza

Las agencias gubernamentales y de aplicación de la ley lideraron con una participación de ingresos del 36,83% en 2025, respaldadas por subvenciones federales y ciclos de adquisición plurianuales que favorecen los conjuntos de herramientas validados. Sin embargo, su crecimiento se está estabilizando a medida que los grupos del sector privado asumen una mayor responsabilidad en la respuesta a incidentes. La salud ahora registra la CAGR más rápida del 14,63% hasta 2031, impulsada por el ransomware dirigido a los registros electrónicos de salud y por las crecientes sanciones civiles por la notificación tardía de brechas.

El sector BFSI destina 1/5 de sus presupuestos de ciberseguridad a la preparación forense, incorporando recopiladores de artefactos en entornos de tarjetas de pago para cumplir con los requisitos de PCI DSS 4.0. Los operadores de tecnologías de la información y telecomunicaciones refuerzan la informática forense de redes para cumplir con las normas de interceptación legal, mientras que las entidades de comercio minorista, energía y transporte responden a ataques de relleno de credenciales e intrusiones en tecnología operativa. Este impulso multisectorial subraya cómo los regímenes de cumplimiento, más que los ciclos tecnológicos puros, están dictando hacia dónde fluyen los recursos dentro del mercado de informática forense digital.

Análisis Geográfico

América del Norte comandó el 41,37% de la participación del mercado de informática forense digital de 2025, respaldada por USD 1,2 mil millones en financiamiento federal para investigaciones cibernéticas que ayudó a los laboratorios a actualizar herramientas de extracción y forenses en la nube. Las empresas en los Estados Unidos enfrentan estrictas normas de notificación de brechas en California, Nueva York y Texas, por lo que habitualmente incorporan conectores de captura de evidencia en sus pilas de seguridad. Canadá endureció los plazos de divulgación bajo su ley de privacidad revisada, lo que llevó a los bancos y operadores de telecomunicaciones a mejorar la preparación forense. La demanda de México es menor pero creciente, ya que las investigaciones de delitos transfronterizos requieren capacidades de creación de imágenes de dispositivos móviles. En toda la región, los compradores muestran una clara preferencia por los contratos de retención gestionados sobre las licencias perpetuas como cobertura contra la escasez de talento.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 13,66% hasta 2031, elevando el tamaño del mercado regional de informática forense digital a un ritmo sin igual en otras partes. India está certificando a miles de nuevos examinadores, y Japón ha presupuestado JPY 8,5 mil millones para la modernización de los laboratorios prefecturales centrados en extracciones móviles avanzadas. Las normas de residencia de datos de China obligan a las multinacionales a construir infraestructura forense dentro del país, segmentando efectivamente los flujos de trabajo globales de respuesta a incidentes. Los mandatos de infraestructura crítica de Australia están impulsando un nuevo gasto en informática forense de redes y en la nube, mientras que el sector BFSI de Corea del Sur está ampliando la retención de artefactos para contrarrestar el fraude en pagos. Estas iniciativas nacionales sustentan colectivamente el crecimiento a largo plazo en toda la región.

Europa sigue siendo un contribuyente sólido, ya que el RGPD y la Directiva sobre Seguridad de las Redes y los Sistemas de Información requieren evaluaciones formales de brechas que dependen de la informática forense, aunque la expansión de la región es más estable que la de Asia-Pacífico. Oriente Medio y África concentran el gasto en los Emiratos Árabes Unidos y Arabia Saudita, donde los programas de ciudad inteligente y nube gubernamental exigen controles de cadena de custodia. América del Sur se centra en Brasil y Argentina, que están modernizando los laboratorios policiales para hacer frente a la ciberdelincuencia organizada y la corrupción. Aunque los presupuestos en varios mercados emergentes son limitados, el creciente ransomware y la presión regulatoria continúan ampliando el mercado de informática forense digital direccionable.

Panorama Competitivo

Los cinco principales proveedores, OpenText, Cellebrite, Magnet Forensics, Exterro y MSAB, representaron aproximadamente el 38% de los ingresos de 2025, lo que indica una concentración moderada en el mercado de informática forense digital. OpenText amplió su presencia en el descubrimiento electrónico al adquirir Micro Focus, añadiendo motores de análisis forense que atraen a los equipos legales corporativos. Cellebrite y MSAB mantienen el liderazgo en la extracción móvil a través de la investigación continua de vulnerabilidades, aunque la creciente prevalencia del cifrado los está llevando a introducir servicios de desbloqueo alojados en la nube que cobran por dispositivo.

Magnet Forensics se asoció con Microsoft para incorporar su motor Axiom en Sentinel, permitiendo a los clientes empresariales recopilar evidencia de Azure y Microsoft 365 sin cambiar de consola. Exterro recaudó USD 120 millones para acelerar el desarrollo de su solución de retención legal nativa en la nube y expandirse a Asia-Pacífico y Oriente Medio. Los proveedores de servicios de seguridad gestionada como Mandiant y Kroll se diferencian agrupando la respuesta a incidentes, el análisis forense y los informes regulatorios bajo contratos de retención de tarifa fija, un enfoque que resuena con los compradores con recursos limitados.

Los especialistas están creando nichos en la informática forense de blockchain e IoT, donde el soporte de los actores establecidos sigue siendo escaso, y las empresas emergentes nativas de inteligencia artificial automatizan el triaje de artefactos para reducir la carga de trabajo de los analistas. Las solicitudes de patentes se concentran en el descifrado resistente a la computación cuántica y la correlación de evidencia entre plataformas, revelando los futuros campos de batalla. La interoperabilidad de herramientas sigue siendo un punto de dolor, por lo que los proveedores con API abiertas ganan favor a medida que los clientes buscan evitar los silos de datos. En general, la competencia equilibra escala, especialización e innovación en servicios, manteniendo el mercado de informática forense digital dinámico y moderadamente consolidado.

Líderes de la Industria de Informática Forense Digital

OpenText Corporation

Cellebrite DI Ltd.

Exterro Inc.

Magnet Forensics Inc.

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Magnet Forensics integró Magnet Axiom con Microsoft Sentinel, automatizando la captura de evidencia para entornos de Azure y Microsoft 365.

- Enero de 2026: Cellebrite lanzó Premium Unlock, un servicio de extracción por dispositivo basado en la nube dirigido a agencias con presupuesto limitado.

- Diciembre de 2025: OpenText adquirió ADF Solutions por USD 185 millones, añadiendo informática forense de triaje y de campo de batalla a su cartera.

- Noviembre de 2025: MSAB presentó XRY Drone, recuperando telemetría y video de vehículos aéreos no tripulados comerciales.

Alcance del Informe Global del Mercado de Informática Forense Digital

El Informe del Mercado de Informática Forense Digital está segmentado por Componente (Hardware, Software, Servicios), Tipo (Informática Forense de Computadoras, Informática Forense de Dispositivos Móviles, Informática Forense de Redes, Informática Forense en la Nube, Informática Forense de Bases de Datos, Informática Forense de IoT y Dispositivos Integrados), Herramienta (Adquisición y Preservación de Datos, Recuperación y Reconstrucción de Datos, Análisis Forense de Datos, Revisión e Informes, Descifrado Forense y Descifrado de Contraseñas), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical de Usuario Final (Agencias Gubernamentales y de Aplicación de la Ley, BFSI, Tecnologías de la Información y Telecomunicaciones, Salud, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Manufactura, Transporte y Logística, Defensa y Aeroespacial, Educación) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Sistemas Forenses, Dispositivos y Bloqueadores de Escritura | |

| Dispositivos de Creación de Imágenes y Duplicación | ||

| Otros Hardwares | ||

| Software | Análisis y Visualización de Datos Forenses | |

| Revisión e Informes | ||

| Descifrado Forense | ||

| Otros Softwares | ||

| Servicios | Servicios Profesionales | Respuesta a Incidentes y Análisis de Brechas |

| Consultoría y Formación | ||

| Servicios Forenses Gestionados | ||

| Informática Forense de Computadoras |

| Informática Forense de Dispositivos Móviles |

| Informática Forense de Redes |

| Informática Forense en la Nube |

| Informática Forense de Bases de Datos |

| Informática Forense de IoT y Dispositivos Integrados |

| Adquisición y Preservación de Datos |

| Recuperación y Reconstrucción de Datos |

| Análisis Forense de Datos |

| Revisión e Informes |

| Descifrado Forense y Descifrado de Contraseñas |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Agencias Gubernamentales y de Aplicación de la Ley |

| BFSI |

| Tecnologías de la Información y Telecomunicaciones |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Transporte y Logística |

| Defensa y Aeroespacial |

| Educación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | Sistemas Forenses, Dispositivos y Bloqueadores de Escritura | |

| Dispositivos de Creación de Imágenes y Duplicación | |||

| Otros Hardwares | |||

| Software | Análisis y Visualización de Datos Forenses | ||

| Revisión e Informes | |||

| Descifrado Forense | |||

| Otros Softwares | |||

| Servicios | Servicios Profesionales | Respuesta a Incidentes y Análisis de Brechas | |

| Consultoría y Formación | |||

| Servicios Forenses Gestionados | |||

| Por Tipo | Informática Forense de Computadoras | ||

| Informática Forense de Dispositivos Móviles | |||

| Informática Forense de Redes | |||

| Informática Forense en la Nube | |||

| Informática Forense de Bases de Datos | |||

| Informática Forense de IoT y Dispositivos Integrados | |||

| Por Herramienta | Adquisición y Preservación de Datos | ||

| Recuperación y Reconstrucción de Datos | |||

| Análisis Forense de Datos | |||

| Revisión e Informes | |||

| Descifrado Forense y Descifrado de Contraseñas | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical de Usuario Final | Agencias Gubernamentales y de Aplicación de la Ley | ||

| BFSI | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Manufactura | |||

| Transporte y Logística | |||

| Defensa y Aeroespacial | |||

| Educación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de informática forense digital en 2031?

Se prevé que alcance USD 15,37 mil millones en 2031, creciendo a una CAGR del 12,68% desde 2026.

¿Qué componente está creciendo más rápido dentro del mercado de informática forense digital?

Los servicios, impulsados por los contratos de retención forense gestionados, se expandirán a una CAGR del 13,27% hasta 2031.

¿Por qué la informática forense en la nube está experimentando una mayor adopción que otros tipos?

Las cargas de trabajo efímeras en entornos multinube requieren herramientas dedicadas que capturen registros y artefactos de corta duración.

¿Cómo pueden las Pymes costear las capacidades forenses?

Las plataformas basadas en la nube y los contratos de retención anuales con precios cercanos a USD 25.000 permiten a las Pymes externalizar herramientas y experiencia.

¿Qué vertical de usuario final tiene el mayor crecimiento previsto?

La salud, avanzando a una CAGR del 14,63% debido al intensificado ransomware dirigido a los registros electrónicos de salud.

¿Qué desafíos frenan el mercado de informática forense digital?

El cifrado predeterminado de dispositivos, la escasez de examinadores y las leyes de residencia de datos elevan los costos de adquisición y retrasan las investigaciones.

Última actualización de la página el: