Tamaño y Participación del Mercado de Intercambiadores de Calor Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

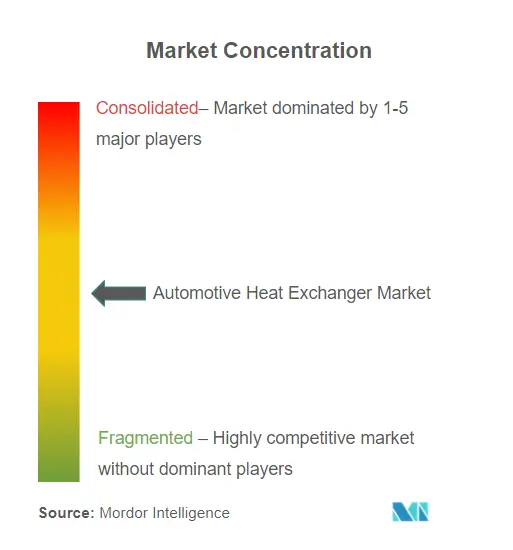

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intercambiadores de Calor Automotrices por Mordor Intelligence

El tamaño del Mercado de Intercambiadores de Calor Automotrices fue valorado en 25.190 millones de USD en 2025 y se estima que crecerá desde 26.790 millones de USD en 2026 hasta alcanzar 36.460 millones de USD en 2031, a una CAGR del 6,36% durante el período de pronóstico (2026-2031). El cambio de los circuitos de enfriamiento de combustión interna hacia arquitecturas de múltiples circuitos para la batería, la electrónica de potencia y el control climático de la cabina sustenta esta expansión en el mercado de intercambiadores de calor automotrices. Las plataformas electrificadas demandan componentes que prevengan el escape térmico de la batería, gestionen las cargas de carga a 800 V y conserven la autonomía del vehículo[1]"Informe Integrado 2024," DENSO Corporation, denso.com. La sólida adopción de vehículos eléctricos en Asia-Pacífico, las normas de durabilidad Euro 7 y la integración de bombas de calor también elevan la complejidad del producto y el contenido de valor en el mercado de intercambiadores de calor automotrices. Los proveedores responden con diseños de microcanales, aleaciones resistentes a la corrosión y módulos integrados de bomba de calor, mientras que la volatilidad de los materiales en aluminio y cobre continúa presionando los márgenes en todo el mercado de intercambiadores de calor automotrices.

Conclusiones Clave del Informe

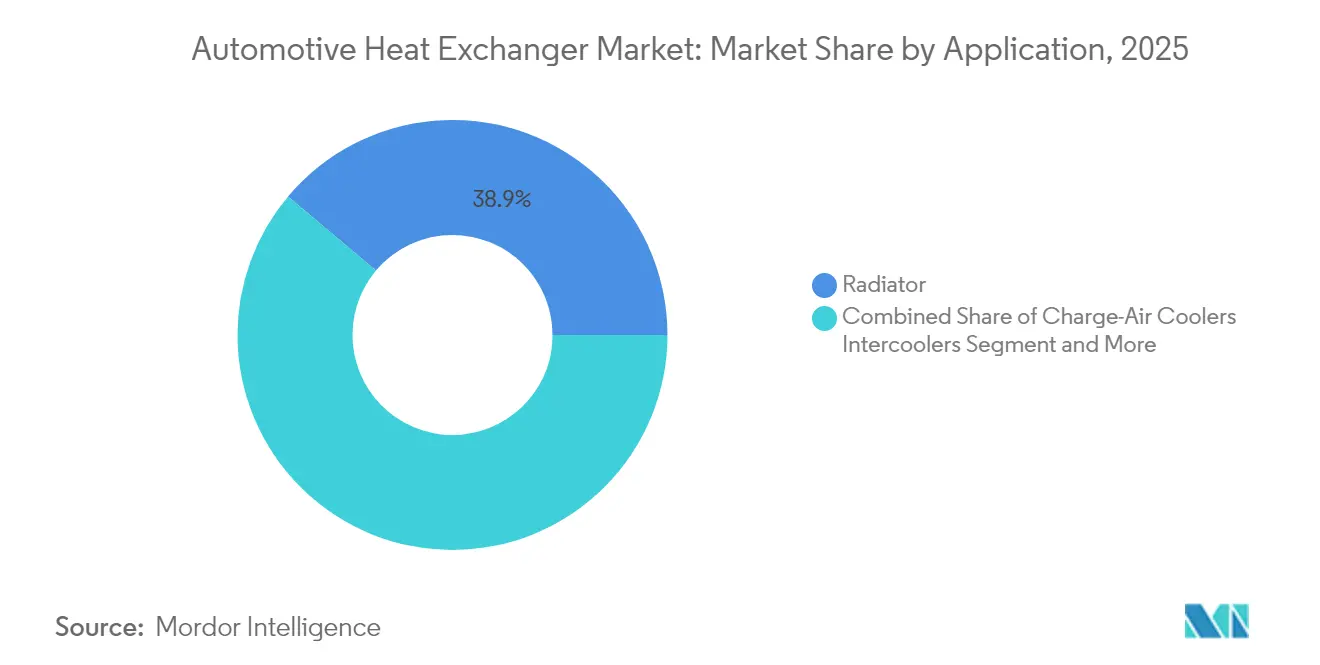

- Por aplicación, los radiadores lideraron el mercado de intercambiadores de calor automotrices con el 38,86% de la participación en 2025, mientras que los enfriadores de batería y electrónica de potencia avanzan a una CAGR del 12,74% hasta 2031.

- Por tipo de diseño, las configuraciones de tubo-aleta representaron el 46,92% de la participación del mercado de intercambiadores de calor automotrices en 2025; se espera que las unidades de placa-barra crezcan a una CAGR del 8,65%.

- Por material, el aluminio representa el 72,84% de la participación del mercado de intercambiadores de calor automotrices en 2025, mientras que el acero inoxidable es el material de más rápido crecimiento, con un pronóstico de expansión a una CAGR del 8,36% de 2026 a 2031.

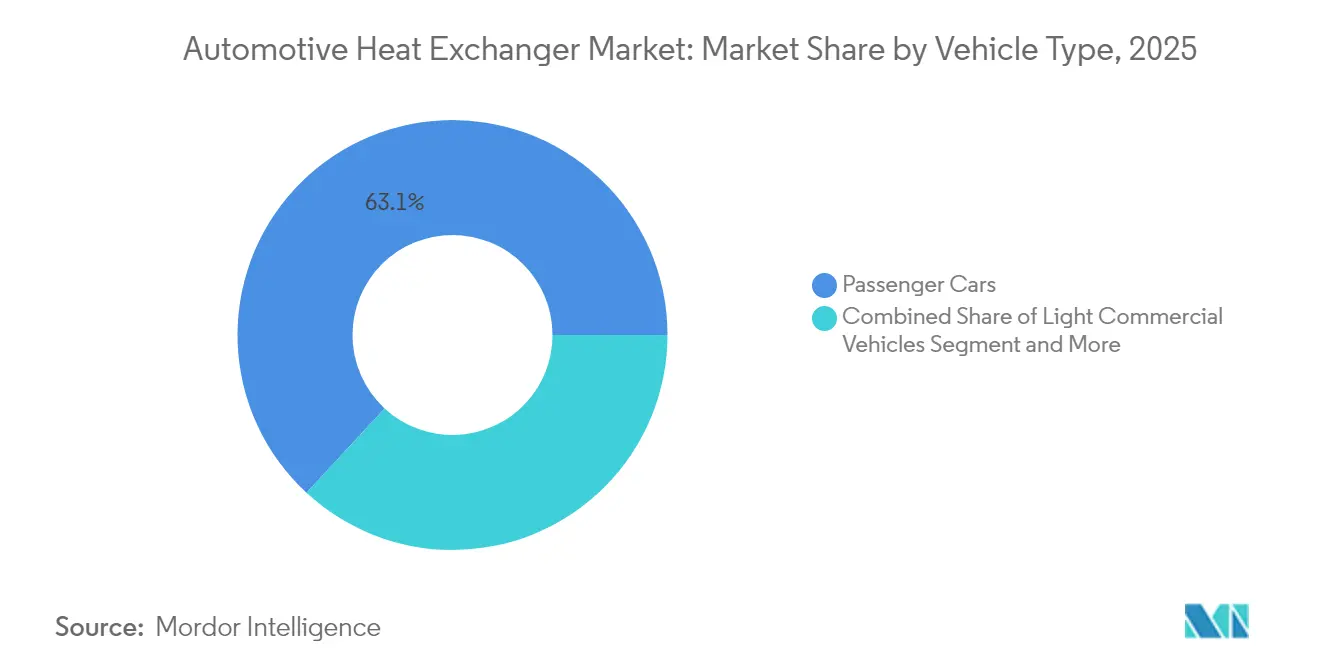

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,12% de la participación del mercado de intercambiadores de calor automotrices en 2025; se pronostica que los segmentos de vehículos comerciales ligeros y pesados registrarán la CAGR colectiva más rápida del 8,61% hasta 2031.

- Por tren motriz, los motores de combustión interna representaron el 51,96% del tamaño del mercado de intercambiadores de calor automotrices en 2025, mientras que los vehículos eléctricos de batería se expanden a una CAGR del 14,97%.

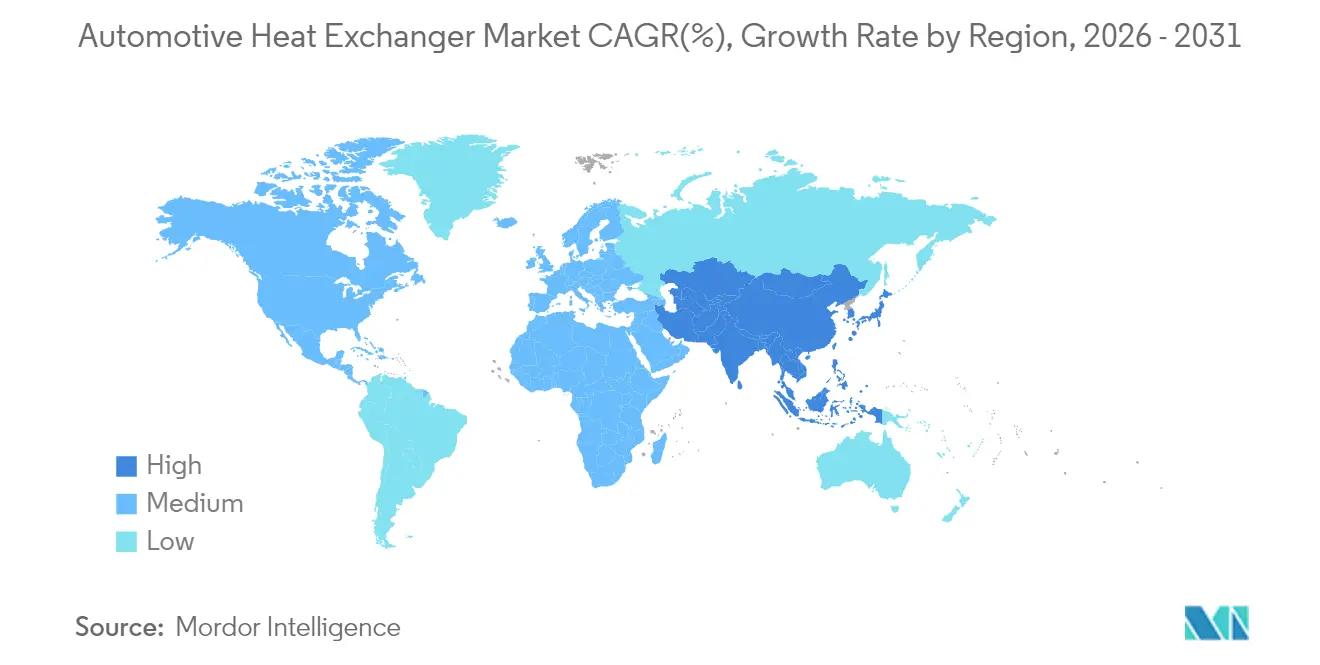

- Por geografía, Asia-Pacífico captó el 46,88% de los ingresos en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Intercambiadores de Calor Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Impulsada por las Ventas de Vehículos Eléctricos para la Gestión Térmica Avanzada | +2.1% | Global, con APAC y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Regulaciones Globales de Emisiones Estrictas | +1.8% | Europa y América del Norte principalmente, con extensión a APAC | Largo plazo (≥ 4 años) |

| Integración de Sistemas de Bomba de Calor en Vehículos Eléctricos | +1.2% | Europa y América del Norte, con expansión a APAC | Mediano plazo (2-4 años) |

| Aumento de la Penetración de HVAC en Mercados Emergentes | +0.9% | APAC como núcleo, con extensión a MEA y América del Sur | Mediano plazo (2-4 años) |

| Arquitecturas XEV de Alta Tensión de 800 V | +0.7% | Segmentos premium a nivel global, seguidos por el mercado masivo | Largo plazo (≥ 4 años) |

| Adopción de Intercambiadores Humidificadores para Celdas de Combustible | +0.3% | Japón, Corea del Sur, mercados europeos seleccionados | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por las Ventas de Vehículos Eléctricos para la Gestión Térmica Avanzada

Los vehículos eléctricos requieren aproximadamente un 30% más de aluminio que los automóviles de combustión, lo que obliga a rediseñar los intercambiadores más allá de la función del radiador. Los circuitos de batería deben mantener las temperaturas de las celdas dentro de una banda de 2 °C para evitar el escape térmico, mientras que los inversores de carburo de silicio imponen picos de calor localizados gestionados por núcleos de microcanales[2]"Soluciones de Aluminio Ligero para Vehículos Eléctricos," MacDermid Enthone, macdermidenthone.com. Los fluidos de baja conductividad, como el refrigerante conforme con GB29743-2 de Prestone, que determina las opciones de aleación y recubrimiento, y el enfriamiento por inmersión directa, abren un nicho para unidades dieléctricas que eliminan el riesgo de conductividad.

Regulaciones Globales de Emisiones Estrictas

Las normas Euro 7 publicadas en mayo de 2024 unifican los límites de emisiones del tubo de escape y añaden límites de partículas de frenos y neumáticos, lo que indirectamente aumenta las cargas térmicas a medida que los fabricantes de automóviles buscan ganancias de eficiencia. Los requisitos de durabilidad de la batería impulsan los objetivos de vida útil de los intercambiadores más allá de una década, estimulando las láminas de soldadura a prueba de corrosión, mientras que los diagnósticos a bordo permiten el control predictivo del flujo. Los plazos del programa hasta noviembre de 2026 reducen las ventanas de validación, favoreciendo a los proveedores con bancos de prueba precertificados.

Integración de Sistemas de Bomba de Calor en Vehículos Eléctricos

Los circuitos reversibles de bomba de calor ahora preacondicionan los paquetes de baterías y el aire de la cabina. El calentamiento radiante de Hyundai reduce el consumo de energía en un 17% mediante películas de nanotubos, lo que permite que los intercambiadores funcionen más fríos y mantengan el confort[3]"Tecnología de Calefacción Radiante de Nueva Generación," Hyundai Motor Group, hyundai.com. El Smart eDrive 6 en 1 de Valeo utiliza enfriamiento interno de aceite para reducir el área del radiador, mostrando cómo los módulos integrados liberan el espacio del vehículo para baterías más grandes.

Aumento de la Penetración de HVAC en Mercados Emergentes

La demanda de control climático asequible impulsa los módulos combinados de cabina y tren motriz en Asia. La planta de compresores canadiense de Hanon, valorada en 300 millones de USD, tiene como objetivo 900.000 unidades eléctricas anuales, lo que subraya el crecimiento del volumen. Las altas tasas de reciclaje —el aluminio secundario necesita un 95% menos de energía— se alinean con los compradores sensibles al costo mientras cumplen los objetivos de descarbonización de los fabricantes de equipos originales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Aluminio y el Cobre | -1.4% | Global, con impacto particular en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro de Extrusión de Microcanales | -1.1% | Fabricación global, concentrada en las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años |

| Costos Estrictos de Validación de Durabilidad y Corrosión | -0.8% | Mercados regulatorios de Europa y América del Norte | Mediano plazo (2-4 años) |

| Disminución de la Carga Térmica en Paquetes de Baterías de Estado Sólido | -0.6% | Segmentos premium inicialmente, seguidos por el mercado masivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Aluminio y el Cobre

Los modelos eléctricos pueden contener hasta 80 kg de cobre —cuatro veces más que los automóviles de combustión—, lo que hace que el costo del intercambiador sea muy sensible a los precios al contado. Los fabricantes de automóviles se cubren con contratos plurianuales y reciclaje de circuito cerrado, aunque las primas regionales aún sesgan las estrategias de abastecimiento. La innovación en aleaciones que aumenta la conductividad por unidad de peso ayuda a limitar la demanda de metal primario, estabilizando los costos cuando los tipos de cambio se disparan.

Cuellos de Botella en el Suministro de Extrusión de Microcanales

Los troqueles de alta precisión y las prensas limitadas restringen la producción de microcanales a varios proveedores asiáticos. Los plazos de entrega se alargan durante los picos de demanda, ralentizando el lanzamiento de modelos. La fabricación aditiva ofrece una solución alternativa, ya que los núcleos de celosía impresos en 3D reducen el desperdicio y permiten la producción localizada por pedido. Escalar ese enfoque podría reequilibrar el poder de negociación entre los fabricantes de equipos originales y los especialistas en extrusión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Enfriamiento de Baterías Impulsa la Innovación Térmica

Los radiadores representaron la mayor parte del tamaño del mercado de intercambiadores de calor automotrices, con el 38,86% de los ingresos en 2025. Su participación disminuye a medida que los enfriadores de batería y electrónica de potencia registran una CAGR del 12,74% hasta 2031, lo que refleja las prioridades de electrificación. Los paquetes de iones de litio demandan una estabilidad térmica de ±2 °C para la carga rápida, lo que impulsa las placas de enfriamiento integradas y los módulos de inmersión dieléctrica en el mercado de intercambiadores de calor automotrices. Los sistemas de aire de carga mantienen el ritmo con la sobrealimentación, mientras que los enfriadores de aceite pivotan hacia la lubricación del eje eléctrico. Los evaporadores y condensadores de cabina evolucionan hacia intercambiadores de bomba de calor reversibles, y los humidificadores de celdas de combustible de hidrógeno emergen como un nicho incipiente.

El mercado de intercambiadores de calor automotrices continúa valorando los volúmenes de radiadores. Sin embargo, el espacio en blanco se encuentra en los módulos de humidificación de pilas para autobuses y camiones de celdas de combustible, donde la unidad de aire de escape de Eberspächer combina la recuperación de agua con la amortiguación acústica. La recuperación de calor de escape híbrido sigue siendo relevante en los trenes motrices conformes con Euro 7, lo que ofrece a los proveedores un producto puente a medida que aumenta la adopción de baterías puras.

Por Tipo de Diseño: La Tecnología de Microcanales Gana Terreno

Los núcleos de tubo-aleta representaron el 46,92% de la participación del mercado de intercambiadores de calor automotrices en 2025 debido a las herramientas maduras y el bajo costo. Los conjuntos de placa-barra crecen a una CAGR del 8,65% a medida que los fabricantes de equipos originales compensan el grosor para el empaquetado en caso de colisión en los chasis tipo monopatín. El tamaño del mercado de intercambiadores de calor automotrices para unidades de tubo plano de microcanales escala más rápido porque los coeficientes de transferencia superiores permiten módulos delgados alrededor de las bandejas de batería congestionadas. Las tuberías de calor y las cámaras de vapor aparecen en los paquetes de baterías premium, una tendencia que probablemente se extenderá a medida que las celdas de estado sólido reduzcan las cargas de calor pero ajusten las necesidades de uniformidad de temperatura.

En los circuitos de alta presión, los intercambiadores de carcasa y tubo mantienen su posición, principalmente en sistemas de celdas de combustible de hidrógeno y de recuperación de calor residual, donde la robustez supera las penalizaciones de peso. Al mismo tiempo, las variantes de placa-barra adoptan aletas de desplazamiento interno para moderar la velocidad del flujo y el ruido, reforzando su posición en el enfriamiento de aire de carga de vehículos comerciales.

Por Material: La Dominancia del Aluminio Persiste, el Acero Inoxidable se Acelera

El aluminio representó el 72,84% de la participación del mercado de intercambiadores de calor automotrices en 2025. Los vehículos eléctricos requieren un 30% más de aluminio que los modelos de combustión, por lo que las fundidoras secundarias que reducen el consumo de energía en un 95% ayudan a estabilizar el suministro de materias primas mientras amortiguan las fluctuaciones de costos. El alto rendimiento de extrusión también mantiene bajos los precios unitarios, apoyando los volúmenes de radiadores que aún dominan el tamaño del mercado de intercambiadores de calor automotrices. El cobre sigue siendo preferido en zonas de alto flujo, pero expone a los fabricantes de equipos originales a la volatilidad de los precios al contado, mientras que el uso del latón disminuye a medida que aumentan las presiones de reducción de peso. Los tubos de aluminio recubiertos de polímero que resisten la acidez del refrigerante entran en producción en masa, extendiendo la vida útil del intercambiador bajo las normas de durabilidad Euro 7.

El acero inoxidable es el material de más rápido crecimiento, con un pronóstico de expansión a una CAGR del 8,36% de 2026 a 2031, a medida que Euro 7 impulsa la recuperación de calor de gases de escape y las pilas de celdas de combustible de hidrógeno que demandan resistencia a la corrosión a temperaturas superiores a 700 °C. Su aumento de participación se produce a pesar de su mayor densidad, porque la robustez supera las penalizaciones de peso en aplicaciones de uso intensivo y fuera de carretera. La recuperación de calor residual híbrido, los humidificadores de celdas de combustible y los tanques de hidrógeno a 350 bar favorecen los núcleos de placa-barra o carcasa y tubo de acero inoxidable, creando un nicho rentable dentro del mercado más amplio de intercambiadores de calor automotrices. Los compuestos y los polímeros reforzados con fibra de carbono continúan atrayendo presupuestos de I+D debido a sus beneficios dieléctricos y de peso, aunque los costos de automatización e infusión de resina probablemente los confinará a programas premium hasta que mejoren las eficiencias de volumen.

Por Tipo de Vehículo: La Electrificación Comercial se Acelera

Los automóviles de pasajeros representaron el 63,12% del tamaño del mercado de intercambiadores de calor automotrices en 2025, a medida que proliferan los sistemas de múltiples circuitos. Las flotas de reparto urbano impulsan la electrificación de los vehículos comerciales ligeros, demandando intercambiadores tolerantes a los frecuentes ciclos de carga rápida y las variaciones de carga útil, lo que permite crecer a una CAGR del 8,61%. Los camiones pesados y la maquinaria fuera de carretera añaden circuitos de refrigerante paralelos para pilas de celdas de combustible de 350 kW, consolidando canales de crecimiento a largo plazo en el mercado de intercambiadores de calor automotrices.

Los ciclos de prototipo para plataformas eléctricas continúan comprimiéndose; el centro de innovación de TI Fluid Systems redujo los tiempos de entrega de muestras a dos semanas, lo que subraya las crecientes presiones de tiempo de comercialización. Los operadores de flotas valoran el costo total de propiedad, creando una demanda de módulos de intercambiadores duraderos y con capacidad de servicio que mantengan la eficiencia durante la segunda vida del vehículo.

Por Tipo de Tren Motriz: El Auge Eléctrico Remodela la Demanda

Los motores de combustión interna aún contribuyeron con el 51,96% de los ingresos en 2025, aunque los vehículos eléctricos de batería avanzan a una CAGR del 14,97%. Los híbridos presentan la mayor complejidad, fusionando los circuitos del motor, el inversor y el paquete de baterías; la recuperación de calor residual recupera la energía del escape para precalentar baterías y cabinas. Las pilas de celdas de combustible introducen humidificadores y radiadores de alta temperatura, ampliando el alcance del mercado de intercambiadores de calor automotrices.

El contrato de calentador de refrigerante de alta tensión de BorgWarner por 400 millones de USD para una plataforma enchufable de 400 V subraya cómo las funciones de calefacción integradas complementan a los intercambiadores clásicos. Los tanques estandarizados de 70 MPa de Toyota indican el papel del hidrógeno en la combinación energética de 2030, manteniendo viva la demanda de unidades de carcasa y tubo de acero inoxidable y compuestos.

Análisis Geográfico

Asia-Pacífico dominó el mercado de intercambiadores de calor automotrices con una participación del 46,88% en 2025 y se prevé que se expanda a una CAGR del 8,62%. China superó los 35 millones de vehículos fabricados en 2025, con ventas de vehículos eléctricos que aumentaron un 50% anualmente, beneficiando a los extrusores de aluminio integrados verticalmente que producen tubos de microcanales a escala. La hoja de ruta de celdas de combustible de Japón y los avances en calefacción radiante de Corea del Sur diversifican aún más la demanda técnica en el mercado de intercambiadores de calor automotrices.

América del Norte enfrenta señales mixtas: la demanda minorista más débil de vehículos eléctricos llevó a Ford a reducir los volúmenes del F-150 Lightning, aunque la Ley de Reducción de la Inflación impulsa las cadenas de suministro localizadas. Gentherm registró 400 millones de USD en nuevos contratos mientras lograba 354 millones de USD en ingresos del primer trimestre de 2025, lo que refleja la resiliencia en los nichos de confort climático. La inversión doméstica en extrusión y soldadura fuerte podría amortiguar los impactos de los materiales extranjeros.

La participación de Europa está determinada por el plazo de cumplimiento de Euro 7 en noviembre de 2026. Los fabricantes de automóviles están aumentando el uso de aluminio reciclado, aprovechando una tasa de recolección del 76%. La instalación de carburo de silicio de 2.000 millones de USD de Onsemi en Chequia eleva la demanda regional de disipadores de calor debido a las temperaturas de unión más altas. La financiación nacional también apunta a los corredores de camiones de hidrógeno, manteniendo viables las líneas de humidificadores de celdas de combustible dentro del mercado de intercambiadores de calor automotrices.

Panorama Competitivo

La competencia sigue siendo fragmentada; DENSO, MAHLE y Valeo anclan los programas globales, mientras que la adquisición de Hanon Systems por Hankook fortalece la integración vertical coreana. La adquisición de Onda por parte de Wieland amplía el acceso a núcleos de carcasa y tubo para segmentos de nicho, y el contrato de barrera PyroThin de Aspen Aerogels para el 718 EV de Porsche destaca la entrada de actores de ciencia de materiales.

Estratégicamente, los titulares persiguen capacidad de microcanales, I+D de celosía impresa en 3D y asociaciones de refrigerante de baja conductividad. Las ofertas de módulos integrados —que combinan bomba, válvula, condensador y electrónica de control— diferencian las propuestas, especialmente donde las restricciones de espacio dominan las plataformas tipo monopatín. Los contratos de aluminio con cobertura cambiaria y el reciclaje de circuito cerrado ayudan a proteger los márgenes, aunque la volatilidad de las materias primas aún puede desviar el abastecimiento de las regiones con altos costos laborales.

Las empresas emergentes se centran en el enfriamiento de baterías por inmersión directa y el reciclaje de condensado de celdas de combustible, apuntando al espacio en blanco en los ciclos de uso de vehículos comerciales. Las colaboraciones con proveedores de inversores alinean las interfaces de diseño, y los diagnósticos habilitados por software abren ingresos posventa a través de suscripciones de mantenimiento predictivo.

Líderes de la Industria de Intercambiadores de Calor Automotrices

Hanon Systems

DENSO Corporation

Valeo SA

MAHLE GmbH

Modine Manufacturing Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: BorgWarner ganó su mayor contrato norteamericano de calentador de refrigerante de alta tensión para híbridos enchufables de 400 V, con inicio de producción en 2027.

- Noviembre de 2024: Hankook adquirió Hanon Systems, añadiendo una huella de fabricación global de gestión térmica.

- Octubre de 2024: Hanon Systems inauguró una planta en Ontario valorada en 300 millones de USD para 900.000 compresores eléctricos anuales a partir de 2025.

- Septiembre de 2024: Valeo presentó la unidad Smart eDrive 6 en 1 con enfriamiento interno de aceite, prevista para producción en 2026.

Alcance del Informe Global del Mercado de Intercambiadores de Calor Automotrices

El intercambio de calor automotriz facilita la transferencia de calor de un medio a otro a temperaturas variables. Los dos medios contienen fluidos que fluyen entre sí pero están separados por un metal con buenas propiedades de transferencia de calor. El líquido caliente transfiere calor al líquido frío a medida que ambos pasan por el intercambiador de calor, disminuyendo así la alta temperatura del líquido caliente y elevando la temperatura del líquido frío.

El mercado de intercambiadores de calor automotrices está segmentado por aplicación (radiadores, enfriadores de aceite, intercoolers, aire acondicionado, gases de escape y otras aplicaciones), tipo de diseño (tubo-aleta, placa-barra y otros tipos de diseño), tipo de vehículo (automóviles de pasajeros y vehículos comerciales), tipo de tren motriz (vehículos con motor de combustión interna, vehículos eléctricos y otros vehículos) y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo).

El informe ofrece el tamaño del mercado y los pronósticos para el mercado de intercambiadores de calor automotrices en valor (USD) para todos los segmentos anteriores.

| Radiadores |

| Enfriadores de Aire de Carga / Intercoolers |

| Enfriadores de Aceite |

| Recuperación de Calor de Gases de Escape y EGR |

| HVAC de Cabina (Evaporador y Condensador) |

| Enfriadores de Batería y Electrónica de Potencia |

| Humidificadores de Celdas de Combustible |

| Otras Aplicaciones |

| Tubo-Aleta |

| Placa-Barra |

| Tubo Plano de Microcanales |

| Carcasa y Tubo |

| Otros |

| Aluminio |

| Cobre / Latón |

| Acero Inoxidable |

| Compuestos y Polímeros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados y Fuera de Carretera |

| Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (HEV/PHEV) |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos de Celda de Combustible (FCEV) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Radiadores | |

| Enfriadores de Aire de Carga / Intercoolers | ||

| Enfriadores de Aceite | ||

| Recuperación de Calor de Gases de Escape y EGR | ||

| HVAC de Cabina (Evaporador y Condensador) | ||

| Enfriadores de Batería y Electrónica de Potencia | ||

| Humidificadores de Celdas de Combustible | ||

| Otras Aplicaciones | ||

| Por Tipo de Diseño | Tubo-Aleta | |

| Placa-Barra | ||

| Tubo Plano de Microcanales | ||

| Carcasa y Tubo | ||

| Otros | ||

| Por Material | Aluminio | |

| Cobre / Latón | ||

| Acero Inoxidable | ||

| Compuestos y Polímeros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados y Fuera de Carretera | ||

| Por Tipo de Tren Motriz | Motor de Combustión Interna (MCI) | |

| Vehículos Eléctricos Híbridos (HEV/PHEV) | ||

| Vehículos Eléctricos de Batería (BEV) | ||

| Vehículos Eléctricos de Celda de Combustible (FCEV) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Intercambiadores de Calor Automotrices?

Se espera que el tamaño del Mercado de Intercambiadores de Calor Automotrices alcance los 26.790 millones de USD en 2026 y crezca a una CAGR del 6,36% para llegar a 36.460 millones de USD en 2031.

¿Qué región lidera los ingresos en el mercado de intercambiadores de calor automotrices?

Asia-Pacífico tiene la mayor participación con el 46,88% en 2025 y también es la región de más rápido crecimiento con una CAGR del 8,62%.

¿Cómo influirán las regulaciones Euro 7 en los intercambiadores de calor automotrices?

Euro 7 eleva los requisitos de durabilidad y control de emisiones, impulsando la adopción de materiales resistentes a la corrosión y estrategias de enfriamiento predictivo basadas en datos antes de la fecha de aplicación de noviembre de 2026.

¿Por qué los intercambiadores de calor de microcanales están ganando popularidad?

Los diseños de microcanales ofrecen mayor eficiencia de transferencia de calor en paquetes compactos, lo que los hace ideales para plataformas de vehículos eléctricos con espacio limitado donde se requieren múltiples circuitos de enfriamiento.

¿Qué movimientos estratégicos están realizando los proveedores para mantenerse competitivos?

Los actores clave están invirtiendo en capacidad de microcanales, módulos integrados de bomba de calor, aleaciones reciclables y fabricación aditiva para satisfacer los requisitos cambiantes de los vehículos eléctricos y acortar los ciclos de desarrollo.

Última actualización de la página el: