Tamaño y Cuota del Mercado de Gestión Térmica Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

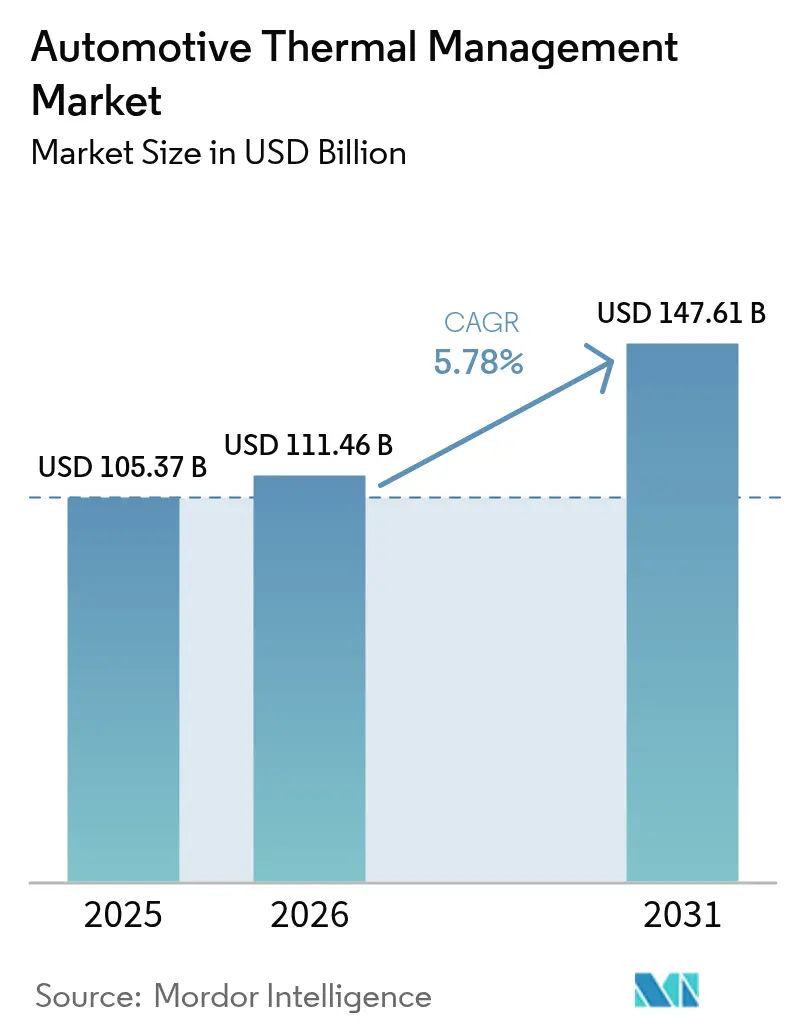

| Tamaño del Mercado (2026) | 111.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 147.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

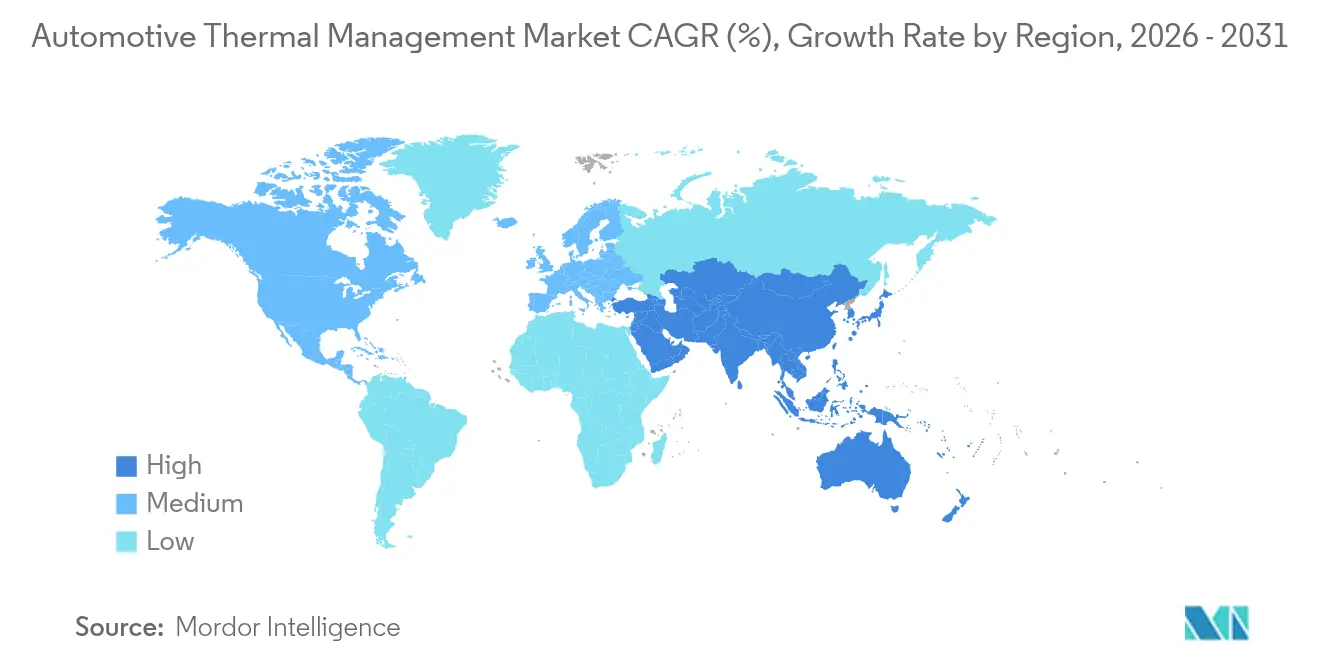

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

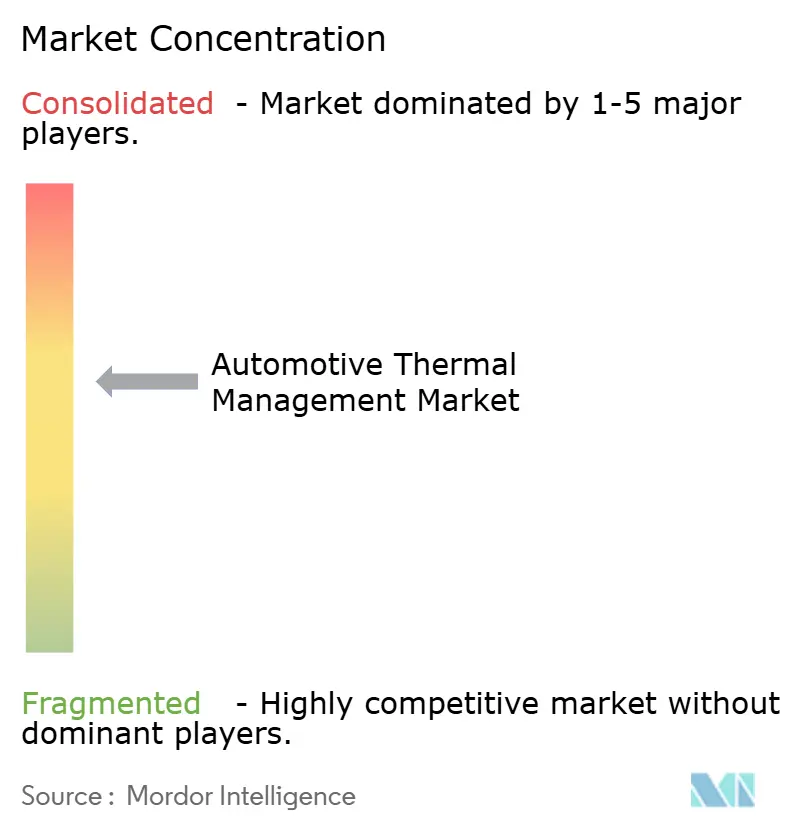

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Térmica Automotriz por Mordor Intelligence

El tamaño del Mercado de Gestión Térmica Automotriz en 2026 se estima en USD 111,46 mil millones, creciendo desde el valor de 2025 de USD 105,37 mil millones, con proyecciones para 2031 que muestran USD 147,61 mil millones, creciendo a una CAGR del 5,78% durante 2026-2031. El crecimiento se origina en la rápida electrificación, normas globales más estrictas de CO₂ y CAFE, y la creciente demanda de bucles integrados de enfriamiento de baterías, HVAC de cabina y gestión térmica de electrónica de potencia. Los vehículos eléctricos de batería (BEV) requieren dos quintos más de contenido térmico por unidad que los automóviles de combustión interna, lo que obliga a los proveedores a rediseñar arquitecturas que mantengan las temperaturas de la batería en la banda óptima de 15–35 °C, prolonguen la vida útil del paquete y soporten hardware de carga rápida de 800 V. Las presiones competitivas, particularmente en Asia-Pacífico, aceleran la innovación en enfriamiento por inmersión, módulos de múltiples circuitos y bombas de calor con refrigerantes libres de PFAS que mejoran la autonomía del vehículo, el confort y el cumplimiento normativo.

Conclusiones Clave del Informe

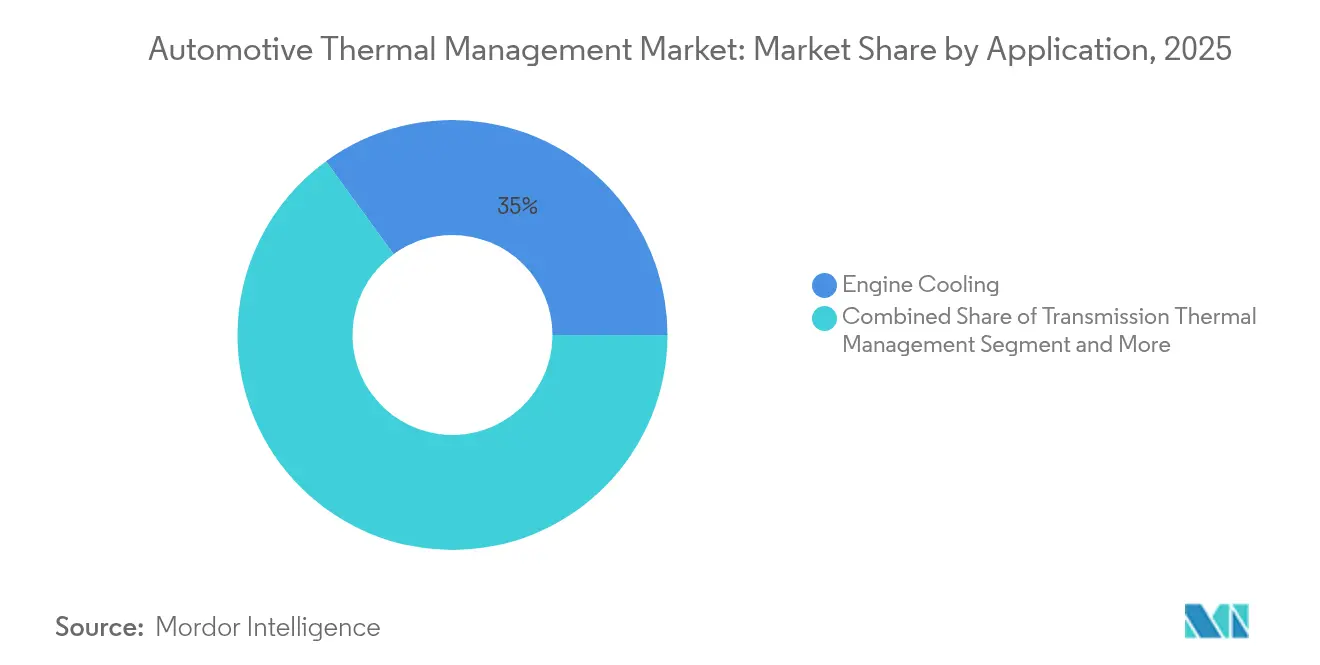

- Por aplicación, el enfriamiento de motor lideró con el 35,01% de la cuota del mercado de gestión térmica automotriz en 2025; la gestión térmica de baterías se expande a una CAGR del 5,83% para 2031.

- Por tecnología, el enfriamiento líquido indirecto mantuvo el 42,77% de la cuota del mercado de gestión térmica automotriz en 2025, mientras que el enfriamiento directo/por inmersión registra la CAGR más alta del 5,82% para 2031.

- Por componente, los intercambiadores de calor representaron el 46,48% de la cuota del mercado de gestión térmica automotriz en 2025, y los compresores y bombas registraron la CAGR más rápida del 5,85% para 2031.

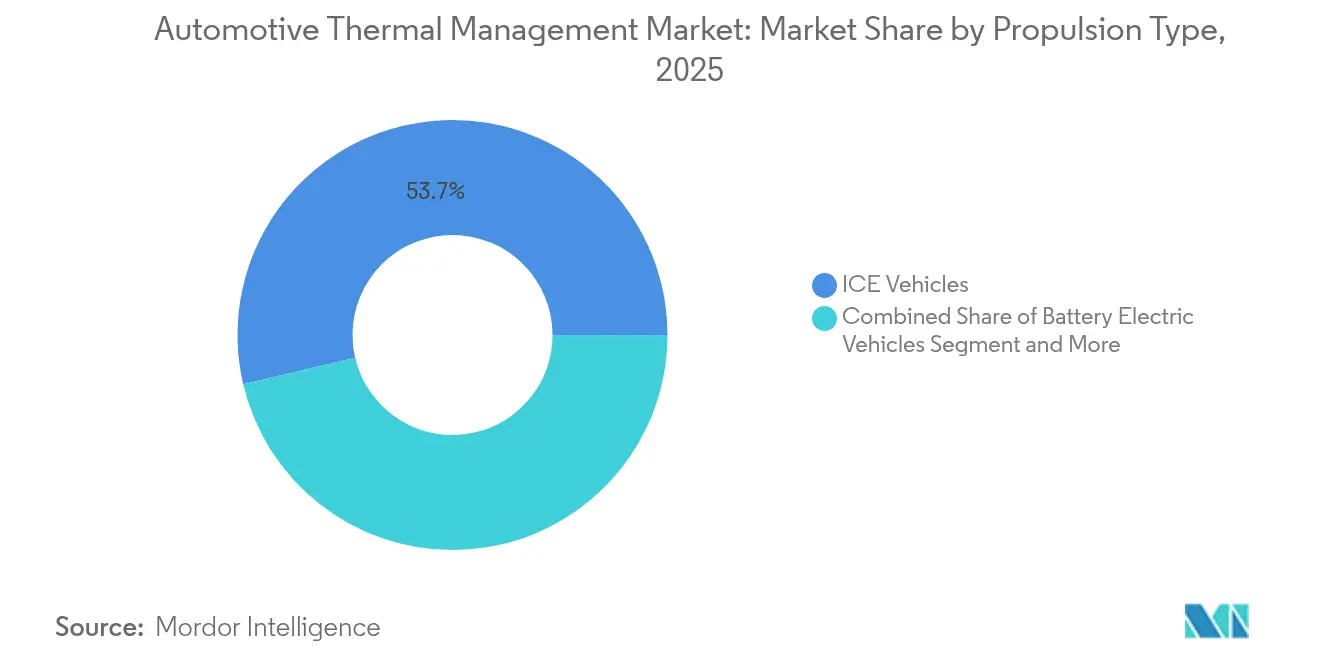

- Por propulsión, los vehículos de combustión interna retuvieron el 53,67% de la cuota del mercado de gestión térmica automotriz en 2025, aunque los BEV ofrecen la CAGR más rápida del 5,89% para 2031.

- Por tipo de vehículo, los automóviles de pasajeros captaron el 66,51% de la cuota del mercado de gestión térmica automotriz en 2025; los camiones pesados y autobuses avanzan a una CAGR del 5,90% para 2031.

- Por geografía, Asia-Pacífico lideró con el 39,17% de la cuota del mercado de gestión térmica automotriz en 2025 y se proyecta que registre la CAGR más rápida del 5,86% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión Térmica Automotriz

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adopción Masiva de Vehículos Eléctricos | +1.2% | Global, con Asia-Pacífico y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Características de Lujo y Confort | +1.1% | Segmentos premium de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Arquitecturas de 800 V bajo el Capó | +1.0% | Asia-Pacífico como núcleo, con expansión hacia la UE y América del Norte | Largo plazo (≥ 4 años) |

| Reducción de Cilindrada con Turbocompresor en MCI | +0.9% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Normas Más Estrictas de CO₂ / CAFE | +0.8% | UE como primaria, América del Norte como secundaria | Corto plazo (≤ 2 años) |

| Eliminación Progresiva de PFAS que Impulsa el Cambio a Bombas de Calor con Refrigerantes Naturales | +0.8% | UE como primaria, seguimiento regulatorio global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Masiva de Vehículos Eléctricos que Impulsa el Contenido Térmico de Baterías

Los paquetes de baterías consumen actualmente un quinto del presupuesto térmico total, frente a una participación mínima en los automóviles convencionales. Hyundai Mobis introdujo recientemente tubos de calor pulsantes que ofrecen una transferencia de calor diez veces superior a las placas estándar, reducen el grosor a 0,8 mm y mejoran la uniformidad de temperatura en 20 °C, disminuyendo drásticamente el riesgo de fuga térmica. El HVAC de bomba de calor integrado recupera el calor residual, añadiendo una autonomía invernal mínima a los BEV, y los proveedores que agrupan el enfriamiento de batería, cabina e inversor en módulos unificados están obteniendo contratos para múltiples plataformas.

Arquitecturas de 800 V bajo el Capó que Aceleran el Enfriamiento de Inversores SiC

Los vehículos eléctricos premium ahora dependen de inversores de carburo de silicio de 800 V capaces de soportar temperaturas de unión de 175 °C. El enfriamiento dieléctrico por inmersión mantiene la resistencia térmica por debajo de 0,1 °C/W, permitiendo tasas de carga superiores a 350 kW y salvaguardando la fiabilidad durante más de 150.000 ciclos. Los diseños de referencia recientemente publicados por NXP y Wolfspeed incorporan estos bucles líquidos, subrayando el cambio del enfriamiento por aire al enfriamiento líquido directo en aplicaciones de alta potencia.

Normas Más Estrictas de CO₂ / CAFE que Impulsan el Enfriamiento de Múltiples Circuitos

La norma de la UE de 49,5 g CO₂/km para 2030 y la decisión de acreditar la eficiencia del aire acondicionado a partir de 2025 impulsan a los fabricantes de equipos originales (OEM) a especificar paquetes térmicos que reduzcan entre 2 y 4 g CO₂/km. Los módulos que combinan el enfriamiento del motor, la transmisión y el postratamiento capturan primas de precio de un tercio en comparación con las piezas discretas. Una lógica similar se aplica en América del Norte, donde los incentivos CAFE aumentan la demanda de bombas inteligentes, válvulas controladas electrónicamente y controladores de aprendizaje profundo que adaptan la capacidad de enfriamiento a las cargas transitorias.

Eliminación Progresiva de PFAS que Impulsa el Cambio a Bombas de Calor con Refrigerantes Naturales

Las restricciones de la UE sobre refrigerantes PFAS a partir de 2028 impulsan los primeros movimientos hacia sistemas de propano (R290) y CO₂ (R744). Ford declara el R290 como una de las mejores opciones para los sistemas térmicos, añadiendo detección de fugas de gas y protocolos de servicio revisados para gestionar la inflamabilidad [1]"Implementación de Refrigerante de Propano en Vehículos Eléctricos," Ford Motor Company, ford.com. Los ciclos de CO₂ operan a 70–100 bar, pero ofrecen una capacidad calorífica superior, impulsando el rediseño de compresores, válvulas e intercambiadores. Los proveedores que dominen las líneas libres de PFAS estarán en posición de ganar cuota de mercado a medida que se endurezcan las regulaciones.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Costo de Lista de Materiales de los Módulos Térmicos Integrados | -0.7% | Global, particularmente en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Riesgos de Fiabilidad y Fugas | -0.6% | Global, con mayor impacto en vehículos comerciales | Mediano plazo (2-4 años) |

| Escasez de Cadenas de Suministro de Refrigerantes de Bajo PCA | -0.5% | UE como primaria, impacto global secundario | Mediano plazo (2-4 años) |

| Capacidades Limitadas de Técnicos de Servicio | -0.4% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Lista de Materiales de los Módulos Térmicos Integrados

Los módulos unificados integran múltiples componentes en una sola carcasa, pero este enfoque aumenta significativamente los costos en comparación con el uso de piezas separadas. Esto crea desafíos para los vehículos que operan con un presupuesto térmico limitado. Para abordar esto, los proveedores se centran en estrategias como la estandarización de plataformas, la integración vertical y los procesos de ensamblaje automatizados para lograr eficiencia de costos y alcanzar el punto de equilibrio en volumen.

Riesgos de Fiabilidad y Fugas en Sistemas Líquidos/de Inmersión

Los bucles líquidos, que contienen numerosas juntas, están diseñados para permanecer sellados durante un período prolongado, soportando variaciones extremas de temperatura que van desde niveles muy bajos hasta muy altos. Las zonas de alta tensión son particularmente vulnerables a los problemas causados por fugas, que pueden resultar en paradas operativas y pérdidas financieras diarias significativas para las flotas. Aunque existen soluciones como procesos de envejecimiento acelerado, juntas avanzadas de elastómero fluorado y tecnologías de detección predictiva de fugas, estas medidas tienden a aumentar considerablemente el tiempo requerido para la validación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Gestión Térmica de Baterías Impulsa la Electrificación

El enfriamiento de motor mantuvo una cuota del 35,01% del mercado de gestión térmica automotriz en 2025 como columna vertebral para las flotas de MCI. Los sistemas de baterías, sin embargo, están escalando de forma más rápida a una CAGR del 5,83%, lo que refleja las reasignaciones de los OEM hacia bucles a nivel de paquete, módulo y celda que ahora representan casi la mitad de los presupuestos térmicos de los BEV.

El Sistema Integrado Inteligente de Baterías de Stellantis agrupa placas de enfriamiento, inversores y cargadores, aumentando la eficiencia energética en un 10% y la densidad de potencia de forma mínima. El HVAC de cabina se mantiene estable, apoyado por bombas de calor de doble fuente, mientras que la recuperación de calor residual y los módulos EGR crecen en los sectores comerciales. El enfriamiento de motores e inversores avanza rápidamente a medida que se proliferan los trenes de transmisión de 800 V, cada uno de los cuales exige una extracción de calor de hasta 200 W/cm².

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tecnología: El Enfriamiento Directo Gana Terreno

Los bucles líquidos indirectos lideraron con el 42,77% de la cuota del mercado de gestión térmica automotriz en 2025, respaldados por radiadores, depósitos y bombas maduros. El tamaño del mercado de gestión térmica automotriz vinculado al enfriamiento por inmersión está aumentando a una CAGR del 5,82%, lo que refleja las ventajas físicas que elevan la densidad de potencia admisible diez veces.

La tecnología de aire con nanofilm de Hyundai redujo las temperaturas de la cabina en 12,5 °C y ahorró una energía significativa, demostrando el nicho del enfriamiento por aire en sistemas ligeros. Los materiales de cambio de fase amortiguan las celdas durante la carga máxima, y los bucles híbridos interconectan múltiples medios, seleccionando rutas óptimas mediante supervisión de IA.

Por Componente: Los Intercambiadores de Calor Lideran, las Bombas se Aceleran

Los intercambiadores de calor suministraron el 46,48% de la cuota del mercado de gestión térmica automotriz en 2025, emblema de la necesidad perdurable de radiadores, condensadores y enfriadores de aceite. Los compresores y bombas encabezan las tablas de crecimiento con una CAGR del 5,85%, reflejando la cantidad de circuitos de enfriamiento electrificados por automóvil. Se proyecta que la cuota del mercado de gestión térmica automotriz para bombas eléctricas inteligentes alcance un tercio para 2031.

Los colectores ricos en sensores dirigen los flujos en milisegundos, mientras que los calentadores de refrigerante de alta tensión suministran 5–7 kW para calentar las cabinas sin necesidad del calor residual del motor. Los controladores mejorados con IA reducen el consumo energético en una cantidad determinada en comparación con la lógica de mapa fijo, desbloqueando nuevas vías de ingresos de Software como Servicio para los fabricantes de hardware.

Por Tipo de Propulsión: El Dominio del MCI Cede ante el Crecimiento de los Vehículos Eléctricos

Los vehículos de motor de combustión interna retuvieron el 53,67% de la cuota del mercado de gestión térmica automotriz en 2025, aunque los BEV exhibieron una CAGR del 5,89% a medida que se consolidan los plazos regulatorios. Se espera que el tamaño del mercado de gestión térmica automotriz asociado a los BEV crezca de forma exponencial para 2031. Los modelos híbridos añaden complejidad al combinar bucles de motor y batería, y los sistemas de pilas de combustible introducen desafíos de enfriamiento en estado estacionario a 80 °C y de protección contra la congelación.

Debido a las cargas de batería, electrónica de potencia y bomba de calor, los BEV necesitan entre un 40% y un 60% más de hardware térmico que los equivalentes de motor de combustión interna. Esto crea un ecosistema de dos velocidades en el que los proveedores equilibran la disminución de los volúmenes de motor de combustión interna mientras escalan el contenido de vehículos eléctricos por unidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, los Camiones se Aceleran

Los automóviles de pasajeros representaron el 66,51% de la cuota del mercado de gestión térmica automotriz en 2025, aunque los camiones pesados y autobuses superan en crecimiento con una CAGR del 5,90% a medida que los mandatos de electrificación de flotas se extienden por China, la UE y América del Norte. Se prevé que el tamaño del mercado de gestión térmica automotriz para camiones pesados crezca de forma exponencial en 2031.

Los camiones eléctricos de Clase 8 llevan paquetes de baterías superiores a 500 kWh, generando picos de calor de 500 kW durante la carga rápida. Las soluciones térmicas deben controlar las temperaturas de las celdas, enfriar los inversores SiC y calentar las cabinas, todo dentro de límites de peso estrictos, elevando el valor estratégico de los bucles de inmersión de alta capacidad y el HVAC de bomba de calor.

Análisis Geográfico

Asia-Pacífico mantuvo el 39,17% de la cuota del mercado de gestión térmica automotriz en 2025 y lideró el crecimiento con una CAGR del 5,86%, impulsado por los vehículos eléctricos de China fabricados por BYD en 2024 y un objetivo considerable para 2025. La masiva expansión de compresores de Hanon Systems apoya el ensamblaje en América del Norte mientras aprovecha las cadenas de suministro asiáticas de bajo costo. Los proveedores de Nivel 1 japoneses y coreanos impulsan avances como los tubos de calor pulsantes, manteniendo a la región tecnológicamente competitiva.

América del Norte ocupa el segundo lugar, respaldada por estrictas normas de eficiencia de combustible y compromisos significativos de capital en vehículos eléctricos por parte de grandes fabricantes de automóviles como Ford, GM y Tesla. La rápida adopción de plataformas avanzadas impulsa una mayor demanda de enfriamiento de inversores de carburo de silicio y tecnologías de control térmico predictivo. Si bien la base de fabricación rentable de México continúa atrayendo inversiones en bombas, válvulas e intercambiadores, la escasez de técnicos especializados crea desafíos para gestionar operaciones de servicio complejas de vehículos eléctricos.

Europa combina marcos regulatorios estrictos con una sólida tradición de ingeniería. Los ambiciosos objetivos de reducción de emisiones y la eliminación progresiva de ciertos productos químicos están acelerando la transición a refrigerantes respetuosos con el medio ambiente. Ford introdujo recientemente su sistema basado en propano, mostrando innovación en gestión térmica. Los fabricantes alemanes están priorizando los módulos integrados y los sistemas de recuperación de calor de recirculación de gases de escape, mientras que el agresivo impulso de Francia hacia los vehículos eléctricos de batería está aumentando significativamente la demanda de soluciones de enfriamiento de baterías. Este posicionamiento en el mercado premium respalda un mayor gasto en gestión térmica por vehículo, garantizando una rentabilidad sostenida para los proveedores.

Panorama regulatorio

La regulación se está endureciendo en torno a las emisiones de CO2 del tubo de escape, la durabilidad de las emisiones en uso y el manejo de refrigerantes, lo que está configurando las arquitecturas térmicas en sistemas de refrigeración multicircuito, bombas de calor, sensores y controles. En la Unión Europea, las disposiciones de Euro 7 se aplican a los nuevos tipos de vehículos M1 y N1 a partir del 29 de noviembre de 2026, elevando el nivel de exigencia en el control de arranque en frío y las estrategias de durabilidad que dependen de una gestión térmica precisa para motores, postratamiento y trenes de potencia electrificados. El marco de gases fluorados de la UE (Reglamento (UE) 2024/573) también está impulsando el rediseño y los procesos de cumplimiento para el aire acondicionado móvil y las bombas de calor de vehículos, incluidas restricciones que afectan a determinados refrigerantes de alto PCA para tareas de servicio y mantenimiento, al mismo tiempo que aumenta la carga de cumplimiento para los fabricantes de equipos originales y las redes de servicio.

El cumplimiento operativo se está formalizando mediante normas de formación y certificación, junto con estándares nacionales que abordan la seguridad térmica de las baterías. La Comisión Europea adoptó el Reglamento de Ejecución (UE) 2025/1893 para definir los requisitos mínimos de las certificaciones de formación del personal que trabaja con gases fluorados en equipos de aire acondicionado móvil y bombas de calor de vehículos, lo que está impulsando procedimientos estandarizados en talleres y cadenas de servicio del mercado de posventa. En China, la norma QC/T 1206.1-2024 emitida por el MIIT para la gestión térmica de baterías de tracción de vehículos eléctricos (requisitos generales) entró en vigor el 1 de mayo de 2025, proporcionando una base más clara para la validación del diseño de sistemas térmicos y la calificación de proveedores. En Estados Unidos, la EPA inició en mayo de 2026 un proceso de revisión que propuso retrasar elementos del calendario de las normas de emisiones para vehículos ligeros y medianos hacia años modelo posteriores, afectando el ritmo a corto plazo de las mejoras térmicas impulsadas por el cumplimiento normativo en algunos segmentos.

Análisis de la cadena de valor

La cadena de valor de la gestión térmica automotriz abarca materiales y fluidos especializados (refrigerantes, refrigerantes de motor, fluidos dieléctricos, TIM, elastómeros), componentes principales (intercambiadores de calor, compresores, bombas, válvulas, sensores, controladores, calefactores PTC, calentadores de refrigerante) y la integración por parte de proveedores de nivel 1 en módulos multicircuito suministrados a las plataformas de vehículos de los fabricantes de equipos originales. Proveedores de nivel 1 como DENSO, Hanon Systems, Valeo y MAHLE se diferencian cada vez más mediante la integración de sistemas (batería, HVAC de cabina, refrigeración de motor/inversor) y el control por software, mientras que los fabricantes de equipos originales influyen en las decisiones anteriores de la cadena a través de la estandarización de plataformas y los objetivos de empaquetado. A medida que los vehículos eléctricos de batería añaden más circuitos y electrónica de potencia de mayor voltaje, la cadena se orienta hacia hardware de transferencia de calor de mayor rendimiento, tecnologías de sellado para gestionar los riesgos de fugas y soluciones térmicas de grado electrónico.

Los movimientos en la cadena de suministro apuntan a la localización y al desarrollo de capacidades en subconjuntos clave y capas de control. En junio de 2026, Tata AutoComp Systems y Jahwa Electronics formaron una empresa conjunta para fabricar calefactores PTC de baja y alta tensión en la India, apoyando el abastecimiento regional de contenido térmico electrificado y reduciendo la dependencia de calefactores importados. En la capa tecnológica, Hanon Systems presentó una plataforma de gestión térmica definida por software en julio de 2026, señalando un cambio hacia bloques de software reutilizables y controles que pueden aplicarse en distintos programas de vehículos. La expansión de capacidades anteriores y adyacentes en la cadena también continúa: Canatu y DENSO firmaron un acuerdo de desarrollo conjunto de 17 meses en mayo de 2026 para desarrollar capacidad de deposición de nanotubos de carbono (CNT) a gran escala para películas transparentes de grado automotriz, orientadas a aplicaciones como calefactores de parabrisas completos que combinan confort, rendimiento de desempañado y gestión de carga eléctrica.

Panorama Competitivo

La consolidación está reconfigurando el mercado de gestión térmica automotriz. La adquisición de Hanon Systems por parte del Grupo Hankook & Company en 2024, más la adquisición pendiente de TI Fluid Systems por parte de ABC Technologies, fortalecen la presencia global y permiten una cobertura entre segmentos [3]"Adquisición de Hanon Systems," Grupo Hankook & Company, hankook.com. Los principales actores Denso, Valeo, MAHLE, Robert Bosch y Hanon mantuvieron conjuntamente unos ingresos significativos en 2024, lo que indica una concentración moderada.

Los proveedores se centran en la estandarización de plataformas, el aseguramiento de calidad automatizado y el control térmico definido por software para mejorar la eficiencia operativa y satisfacer las demandas cambiantes de la industria. Mientras tanto, los módulos impulsados por IA están emergiendo como actores clave, ofreciendo ahorros de energía sustanciales que se alinean con los objetivos de autonomía de los OEM, abordando así metas críticas de rendimiento y sostenibilidad.

Existe un creciente interés en los sistemas de inmersión, los materiales de interfaz térmica de grafeno y el hardware de bomba de calor libre de PFAS, ya que estas tecnologías presentan un potencial significativo para la innovación y el crecimiento del mercado. Además, los disruptores que ofrecen pilas de enfriamiento de 800 V llave en mano y análisis de mantenimiento predictivo son activamente buscados para asociaciones o adquisiciones, ya que ofrecen soluciones avanzadas para optimizar el rendimiento del sistema y reducir el tiempo de inactividad.

Líderes de la Industria de Gestión Térmica Automotriz

BorgWarner Inc.

Mahle GmbH

Hanon Systems

Valeo

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación y la mayor densidad de potencia crean espacio para arquitecturas térmicas integradas y controladas por software que coordinan la refrigeración de baterías, las bombas de calor de cabina y los circuitos de electrónica de potencia, reduciendo al mismo tiempo la lista de materiales y la carga de validación. Este cambio se refleja en el lanzamiento de la plataforma de gestión térmica definida por software de Hanon Systems en julio de 2026, así como en la actividad de los proveedores en torno a la refrigeración avanzada para computación centralizada y electrónica de potencia, incluido el memorando de entendimiento firmado por Valeo y Calyos (junio de 2026) para industrializar soluciones pasivas de tubo de calor de circuito bifásico para inversores, cargadores integrados y controladores informáticos. Estos movimientos respaldan una oportunidad para los proveedores capaces de ofrecer módulos multicircuito validados con software de control reutilizable en distintas plataformas, especialmente a medida que los inversores de SiC de 800 V y los requisitos de carga rápida reducen los márgenes térmicos y aumentan el contenido de detección y actuación.

La localización y el rediseño impulsado por el cumplimiento normativo también están abriendo oportunidades en componentes y materiales vinculados a la transición de refrigerantes y a los estándares térmicos de baterías. En América del Norte, Aisin U.S.A. Manufacturing puso en marcha una línea de fabricación de placas de refrigeración de 20 millones de USD en su planta de Seymour (julio de 2026), lo que indica inversión en producción localizada de hardware de refrigeración de baterías para programas de vehículos electrificados. En Europa, el calendario de homologación de Euro 7 (a partir del 29 de noviembre de 2026 para nuevos tipos de vehículos M1 y N1) y los requisitos relacionados con los gases fluorados, incluidas las certificaciones de formación estandarizadas para el personal que trabaja con gases fluorados en sistemas de aire acondicionado móvil y bombas de calor de vehículos (Reglamento de Ejecución (UE) 2025/1893), están impulsando la demanda de diseños de sistemas seguros frente a refrigerantes, arquitecturas reparables y componentes alineados con la formación. En China, la implementación de la norma QC/T 1206.1-2024 (vigente desde el 1 de mayo de 2025) sustenta las vías de calificación de proveedores y validación para los sistemas de gestión térmica de baterías de vehículos eléctricos, apoyando oportunidades para módulos certificados, servicios de prueba y refrigerantes y características de seguridad conformes.

Desarrollos recientes del sector

- Julio de 2026: MAHLE se asoció con Infineon Technologies para desarrollar una unidad de refrigeración electrónica de alto rendimiento para módulos de potencia utilizados en aplicaciones de centros de datos de IA, aprovechando su experiencia en refrigeración líquida. La colaboración destaca cómo las competencias de gestión térmica automotriz en placas frías compactas, bombas y lógica de control se están transfiriendo a aplicaciones adyacentes de alto flujo de calor, reforzando la escala y el aprovechamiento de I+D para las plataformas de componentes principales.

- Julio de 2025: BorgWarner asegura dos contratos con importantes fabricantes de equipos originales a nivel mundial para suministrar tecnología de calentadores de refrigerante de alta tensión para aplicaciones híbridas enchufables, con inicio de producción previsto para 2028. Estos contratos amplían la visibilidad de la demanda a varios años para componentes de calefacción electrificados que respaldan el confort de cabina y el acondicionamiento térmico del tren de potencia, mientras los fabricantes de equipos originales equilibran el cumplimiento de CO2 con la hibridación.

- Octubre de 2024: BorgWarner asegura nuevos programas de calentadores de refrigerante de alta tensión en China, Corea y Japón para plataformas centradas en vehículos eléctricos, con calendarios de producción hasta 2028. Estos contratos subrayan el papel de Asia-Pacífico en la escalabilidad de los componentes térmicos electrificados y refuerzan el énfasis de los proveedores en la cobertura de clientes regionales para hardware térmico de alta tensión.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de los sistemas y componentes utilizados para controlar y equilibrar el calor dentro de los vehículos, de modo que el tren de potencia, la batería y la cabina se mantengan dentro de temperaturas de funcionamiento seguras en todas las condiciones de conducción.

Exclusiones de alcance: excluimos la gestión térmica utilizada en equipos no automotrices (máquinas industriales, aeroespacial y sistemas de energía estacionarios).

Descripción general de la segmentación

- Por Aplicación

- Enfriamiento de Motor

- Gestión Térmica de Cabina / HVAC

- Gestión Térmica de Transmisión

- Recuperación de Calor Residual / EGR

- Gestión Térmica de Baterías

- Enfriamiento de Motores y Electrónica de Potencia

- Por Tipo de Tecnología

- Enfriamiento y Calefacción por Aire

- Enfriamiento Líquido Indirecto

- Enfriamiento Líquido Directo / por Inmersión

- Sistemas de Cambio de Fase / PCM

- Bucles Híbridos e Integrados

- Por Componente

- Intercambiadores de Calor (Radiador, Enfriador de Aire de Admisión, Enfriador de Aceite)

- Compresores y Bombas

- Válvulas y Colectores de Control Térmico

- Calentadores de Refrigerante de Alta Tensión

- Sensores y Controladores

- Por Tipo de Propulsión

- Vehículos de Motor de Combustión Interna

- Vehículos Eléctricos Híbridos

- Vehículos Híbridos Enchufables

- Vehículos Eléctricos de Batería

- Vehículos Eléctricos de Pila de Combustible

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Camiones Pesados y Autobuses

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utiliza para anclar el modelo con un contexto coherente de vehículos y componentes antes de someter las hipótesis a prueba de campo. Nos basamos en series públicas como la producción de vehículos de la OICA, los indicadores de perspectivas de vehículos eléctricos de la IEA, la documentación de emisiones y economía de combustible de la EPA de EE. UU., las estadísticas comerciales de Eurostat para componentes relevantes y los flujos de UN Comtrade para categorías clave relacionadas con el intercambio de calor y el HVAC.

Además, revisamos informes anuales de empresas, presentaciones a inversores y publicaciones técnicas para comprender el contenido típico por vehículo y cómo cambian las arquitecturas con la electrificación. También se consultan bases de datos de patentes para ver hacia dónde se dirigen los diseños de control térmico activo, bombas de calor y refrigeración de baterías. Las fuentes aquí mencionadas son ilustrativas, y utilizamos referencias públicas adicionales para recopilar, validar y aclarar los datos de segmentos de vehículos específicos y categorías de sistemas térmicos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba hipótesis difíciles de confirmar a partir de datos públicos, como la combinación típica de sistemas en nuevas plataformas, la rapidez con la que las bombas de calor reemplazan los diseños de HVAC tradicionales y cómo varía el precio con una mayor integración. Hablamos con partes interesadas del suministro de componentes, roles en programas de vehículos y canales de distribución, y las opiniones se equilibraron entre Asia-Pacífico, EMEA y América, de modo que se reflejen los planes de construcción regionales y las diferencias normativas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos ejecutivos: 14% | Asia-Pacífico: 45% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 42% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 44% | América: 26% |

Dimensionamiento y pronóstico de mercado

La estimación principal utiliza un enfoque descendente que reconstruye la demanda de gestión térmica a partir de la producción de vehículos por región, y luego aplica hipótesis de penetración y contenido por vehículo para los sistemas clave a medida que evolucionan los trenes de potencia. Estos totales se contrastan posteriormente con aproximaciones ascendentes selectivas, como el alineamiento de ingresos de proveedores muestreados, conversaciones de canal sobre la combinación de productos y comprobaciones de coherencia utilizando rangos de precios promedio de los sistemas multiplicados por los volúmenes de unidades implícitos.

Entre los insumos relevantes en este mercado se incluyen los calendarios de producción de vehículos ligeros y comerciales, la participación de vehículos eléctricos e híbridos por región, la adopción de bombas de calor en HVAC, la arquitectura de refrigeración de paquetes de baterías (aire frente a líquido), el endurecimiento de los requisitos de emisiones y eficiencia que modifican las cargas térmicas bajo el capó, y el número promedio de intercambiadores de calor por plataforma de vehículo. Los pronósticos se derivan mediante análisis de escenarios respaldados por opiniones de expertos sobre el ritmo de electrificación y el calendario de renovación de plataformas, y el modelo se ajusta cuando las curvas de adopción o las trayectorias de precios no coinciden con los ciclos de producto observados. Cuando falta una señal ascendente clara en países más pequeños, cubrimos las brechas utilizando indicadores indirectos de la combinación regional de vehículos y luego verificamos nuevamente el gasto implícito por vehículo para que siga siendo realista.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidas las tendencias de producción de vehículos, la participación de trenes de potencia electrificados y los cambios esperados en el contenido de los sistemas, y luego se revisa la varianza hasta que los factores impulsores queden claros. Si una hipótesis genera un salto inusual en el gasto por vehículo o una división regional poco realista, se señala y se revisa con nuevas comprobaciones documentales y recontactos selectivos.

Antes de la aprobación final, el modelo es revisado en etapas por otro analista para confirmar la coherencia aritmética, el manejo de unidades y la lógica interanual. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como cambios normativos importantes o variaciones abruptas en la producción. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del tamaño del mercado de gestión térmica automotriz de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para la gestión térmica automotriz pueden variar ampliamente porque el límite del mercado no siempre se trata de la misma manera, y porque la electrificación de vehículos cambia lo que se cuenta como sistema térmico. Las diferencias también surgen de si el precio se modela como un simple incremento o si se vincula a cambios en la combinación de sistemas, como las bombas de calor y la refrigeración integrada de baterías.

Al hacer seguimiento de la producción de vehículos, la participación de vehículos eléctricos e híbridos y los cambios en el contenido de sistemas por vehículo, Mordor Intelligence mantiene el modelo vinculado a lo que realmente se instala en los vehículos en circulación, en lugar de contar electrónica adyacente o un gasto amplio en control de clima que no forma parte del hardware térmico.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 111,46 mil millones de USD (2026) | |

| Consultora Global A | 48,13 mil millones de USD (2025) | Utiliza un límite de sistema más estrecho que parece centrarse en sistemas térmicos seleccionados, lo que puede subestimar la refrigeración del motor y el contenido más amplio de intercambio de calor en vehículos convencionales, y está anclado a un año base diferente. |

| Editorial del Sector B | 52,80 mil millones de USD (2024) | Parte de un año base anterior y a menudo trata el alcance como una categoría consolidada de sistema térmico, lo que puede omitir el impacto de valor completo de un mayor contenido por vehículo a medida que las plataformas electrificadas añaden refrigeración dedicada de baterías y electrónica de potencia. |

La tabla muestra que la mayor variación se debe a lo que se incluye como gestión térmica y a la rapidez con la que el modelo refleja los cambios en la combinación de los nuevos programas de vehículos. Cuando el alcance se mantiene coherente y los insumos se vinculan a la producción de vehículos, la adopción y el contenido de los sistemas, el total resultante sigue siendo más fácil de auditar y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de gestión térmica automotriz en 2026?

El mercado de gestión térmica automotriz totalizó USD 111,46 mil millones en 2026 y se prevé que alcance USD 147,61 mil millones para 2031.

¿Qué aplicación crece más rápido dentro de la gestión térmica?

La gestión térmica de baterías es la aplicación de más rápido crecimiento, avanzando a una CAGR del 5,83% a medida que se acelera la adopción de vehículos eléctricos.

¿Qué región domina la demanda de sistemas de gestión térmica?

Asia-Pacífico lidera con una cuota de mercado del 39,17% en 2025, respaldada por los volúmenes dominantes de producción de vehículos eléctricos de China.

¿Por qué las arquitecturas de 800 V son esenciales para los proveedores de enfriamiento?

Las plataformas de 800 V utilizan inversores de carburo de silicio que funcionan a temperaturas más altas que el silicio convencional, requiriendo enfriamiento por inmersión o enfriamiento líquido avanzado para proteger los dispositivos a temperaturas de unión de 175 °C.

¿Cómo afectarán las regulaciones PFAS a los componentes de gestión térmica?

Las restricciones de la UE sobre PFAS eliminarán progresivamente los refrigerantes actuales, forzando un cambio a opciones naturales como el propano y el CO₂, impulsando el rediseño de compresores, bombas de calor y sistemas de seguridad.

¿Qué componentes muestran la tasa de crecimiento más alta?

Los compresores y bombas crecen más rápido, registrando una CAGR del 5,85% a medida que se multiplican los circuitos de enfriamiento electrificados en los BEV e híbridos.

Última actualización de la página el: