Tamaño y Participación del Mercado de Sistemas de Control Climático para Vehículos Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

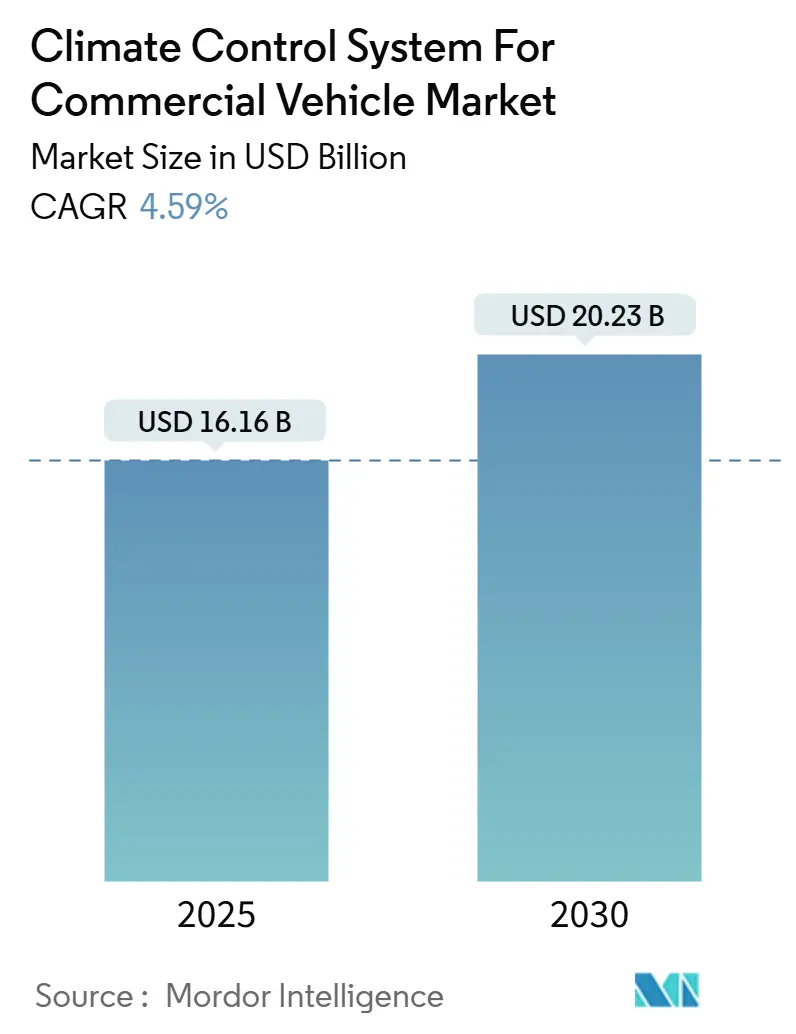

| Tamaño del Mercado (2025) | 16.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control Climático para Vehículos Comerciales por Mordor Intelligence

El tamaño del mercado de Sistemas de Control Climático para Vehículos Comerciales alcanzó USD 16,16 mil millones en 2025 y se proyecta que llegue a USD 20,23 mil millones en 2030, avanzando a una CAGR del 4,59% durante el período de pronóstico (2025-2030). Las presiones de la electromovilidad y los mandatos de eliminación progresiva de refrigerantes reconfiguran el diseño de los sistemas, obligando a los proveedores a equilibrar la eficiencia energética compatible con las baterías y la comodidad confiable en la cabina. Las flotas electrificadas están acelerando la demanda de arquitecturas de bomba de calor, mientras que la expansión de la logística de cadena de frío impulsa la adopción de sistemas de refrigeración. Regulaciones como Euro 7 y las normas de unidades de refrigeración de transporte de cero emisiones de California endurecen los requisitos de eficiencia, y las restricciones en el suministro de semiconductores continúan influyendo en la disponibilidad de módulos de control HVAC. La diferenciación competitiva gira en torno a plataformas de calentadores de refrigerante de 800 V, sistemas de bomba de calor de CO₂ y controles predictivos definidos por software que optimizan el tiempo de actividad.

Conclusiones Clave del Informe

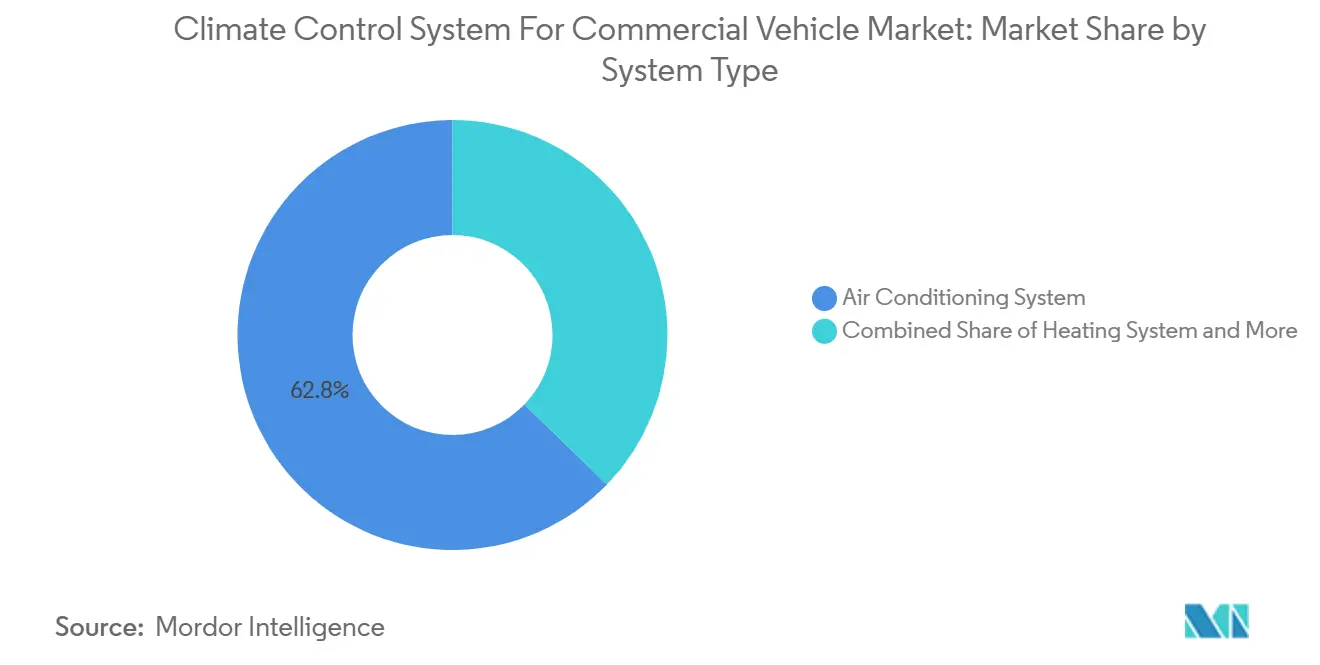

- Por tipo de sistema, los sistemas de aire acondicionado lideraron con una participación de ingresos del 62,77% en el mercado de Sistemas de Control Climático para Vehículos Comerciales en 2024; se pronostica que la refrigeración se expandirá a una CAGR del 6,48% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los vehículos comerciales ligeros representaron el 38,47% de la participación del mercado de Sistemas de Control Climático para Vehículos Comerciales en 2024. En contraste, se espera que el segmento de vehículos comerciales pesados crezca a una CAGR del 5,75% durante el período de pronóstico (2025-2030).

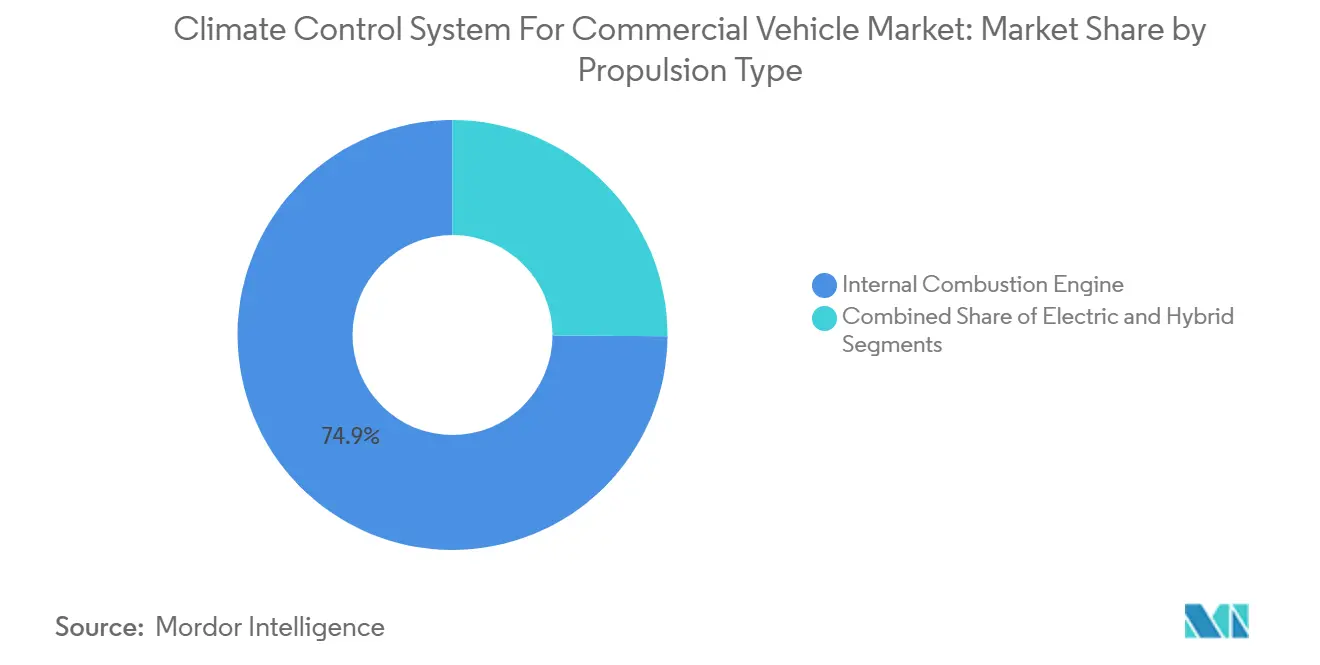

- Por tipo de propulsión, los modelos de combustión interna retuvieron el 74,91% de la participación del mercado de Sistemas de Control Climático para Vehículos Comerciales en 2024. Sin embargo, se proyecta que las variantes eléctricas crezcan a una CAGR del 12,27% durante el período de pronóstico (2025-2030).

- Por tecnología, las soluciones convencionales mantuvieron una participación del 53,65% del mercado de Sistemas de Control Climático para Vehículos Comerciales en 2024, mientras que se espera que el segmento de sistemas de control climático inteligente crezca a una CAGR del 8,16% durante el período de pronóstico (2025-2030).

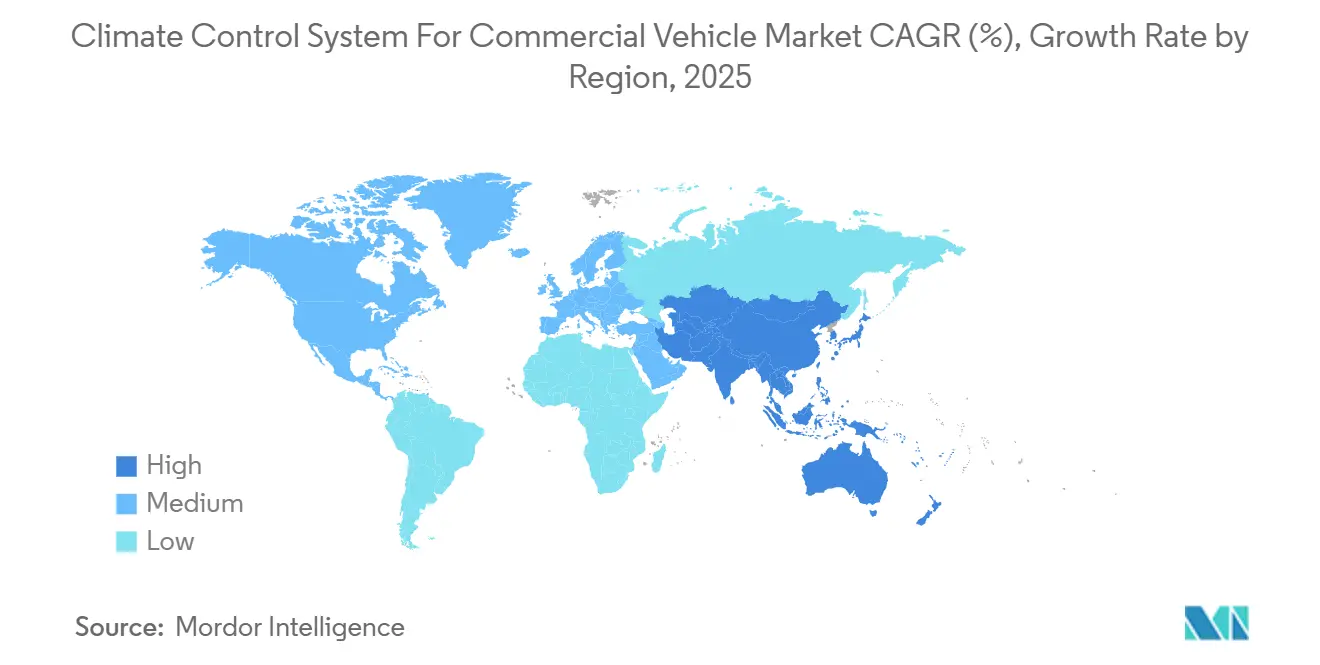

- Por geografía, Asia-Pacífico capturó el 45,56% de la participación de ingresos del mercado de Sistemas de Control Climático para Vehículos Comerciales en 2024; se espera que la región crezca a una CAGR del 5,13% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Sistemas de Control Climático para Vehículos Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flotas Comerciales Electrificadas | +1.2% | Global, con Asia-Pacífico y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Regulaciones de Comodidad en Cabina y Seguridad del Conductor | +0.8% | América del Norte y la UE, extendiéndose a los mercados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Logística de Cadena de Frío y Entrega de Última Milla | +1.0% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| HVAC con Actualizaciones Remotas | +0.6% | América del Norte y la UE, con enfoque en el segmento premium | Mediano plazo (2-4 años) |

| Calentador de Refrigerante de 800 V | +0.4% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Sistemas de Bomba de Calor de CO₂ (R-744) | +0.7% | UE y América del Norte, impulsados por las regulaciones de gases fluorados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Flotas Comerciales Electrificadas

En climas fríos, las baterías de los camiones eléctricos enfrentan una mayor tensión debido a las demandas de calefacción, lo que subraya la necesidad crítica de sistemas de bomba de calor eficientes. Los operadores de flotas, especialmente en China y Europa, están recurriendo a plataformas térmicas integradas que regulan tanto las temperaturas de la cabina como las de la batería. Esta transición no solo aumenta la autonomía del vehículo, sino que también reduce los costos totales de propiedad. A medida que los vehículos comerciales de nueva energía ganan terreno en China, existe una demanda creciente de sofisticadas soluciones de gestión térmica de múltiples circuitos. Al mismo tiempo, los camiones de servicio pesado que adoptan arquitecturas de alto voltaje se están alineando con sistemas de carga rápida y pueden incorporar componentes de calefacción robustos, todo ello manteniendo su autonomía. Los proveedores capaces de ofrecer módulos HVAC holísticos centrados en la batería están ganando el estatus de proveedor preferido en las licitaciones de flotas[1]"El Futuro de las Bombas de Calor en China – Resumen Ejecutivo," Agencia Internacional de Energía, iea.org.

Estrictas Regulaciones de Comodidad en Cabina y Seguridad del Conductor

Las normas Euro 7 y las próximas normas BS7 requieren monitoreo del consumo de energía a bordo, lo que convierte efectivamente la eficiencia del HVAC en un parámetro reportable. Los reguladores también vinculan la estabilidad de la temperatura en la cabina con las métricas de fatiga del conductor, lo que lleva a las flotas a instalar capacidad de enfriamiento redundante y análisis de mantenimiento predictivo. La filtración de partículas por debajo de 10 nm se está volviendo obligatoria, estimulando la adopción de filtros de múltiples etapas y enrutamiento inteligente del flujo de aire. Estas normas aumentan la complejidad del diseño y favorecen las plataformas que proporcionan diagnósticos en tiempo real, informes de fallos automatizados y registro seguro de datos.[2]"Reglamento (UE) 2024/1257," Diario Oficial de la Unión Europea, eur-lex.europa.eu

Expansión de la Logística de Cadena de Frío y la Entrega de Última Milla

Los envíos de comercio electrónico y productos farmacéuticos exigen un control preciso de la temperatura, impulsando las ventas de carrocerías refrigeradas y empujando a los proveedores de HVAC hacia las unidades de refrigeración de transporte eléctrico. Los plazos de cero emisiones para unidades de refrigeración de transporte de California aceleran la adopción de sistemas de refrigeración con batería, mientras que emergen estrategias de preenfriamiento en depósito para reducir el consumo de energía durante la ruta. Los fabricantes de sistemas ahora integran controles zonales por compartimento, recuperación de frenado regenerativo y aislamiento ligero para maximizar la autonomía y la capacidad de carga. Las flotas urbanas destacan el rendimiento de enfriamiento rápido y la mitigación del ruido como criterios de compra.

HVAC Predictivo con Actualizaciones Remotas para la Optimización del Tiempo de Actividad

La conectividad telemática permite que los algoritmos en la nube ajusten con precisión las velocidades del ventilador, la dosificación del refrigerante y los perfiles de calefacción antes de los ciclos de trabajo, mejorando la eficiencia energética hasta en un 15%. Las actualizaciones remotas reducen las visitas al taller y alinean la lógica del HVAC con las químicas de batería en evolución. Los análisis predictivos programan el servicio de filtros y compresores antes de costosas averías en carretera, una capacidad valorada en más de USD 500 por día en tiempo de inactividad evitado. Las pasarelas ciberseguras, requeridas bajo las regulaciones globales de ciberseguridad vehicular, añaden costos de hardware, pero también crean vías de ingresos por suscripción para servicios de HVAC mejorados por software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de Instalación y Mantenimiento | -0.9% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Costos de Rediseño por Transición de Refrigerantes | -0.6% | UE y América del Norte, con extensión global | Mediano plazo (2-4 años) |

| Penalización Energética del HVAC | -0.4% | Global, particularmente en regiones de clima extremo | Largo plazo (≥ 4 años) |

| Escasez de Técnicos Especializados en HVAC para Vehículos Comerciales | -0.3% | Asia-Pacífico y Oriente Medio y África, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instalación y Mantenimiento de HVAC Avanzado

Los paquetes de bomba de calor y control inteligente cuestan entre un 40% y un 60% más que las unidades convencionales, lo que tensiona los presupuestos de inversión de las flotas. La instalación a menudo requiere certificación de alto voltaje, herramientas especializadas y horas de mano de obra adicionales, especialmente donde los centros de servicio carecen de equipos específicos para vehículos eléctricos. El reemplazo de componentes de múltiples refrigerantes puede costar significativamente más que las piezas convencionales, extendiendo los períodos de recuperación de la inversión a 3-4 años. Los programas de subsidios compensan parcialmente los costos iniciales, pero siguen siendo inconsistentes entre regiones, lo que frena la adopción a corto plazo.

Escasez de Técnicos Especializados en HVAC para Vehículos Comerciales en Mercados Emergentes

La complejidad en torno a los refrigerantes A2L y CO₂, junto con los requisitos de seguridad de alto voltaje, crea una brecha de talento. Un número muy reducido de técnicos en Estados Unidos posee actualmente la certificación de HVAC para vehículos híbridos y eléctricos en comparación con el conjunto general de mecánicos, y las proporciones son menores en Asia-Pacífico y Oriente Medio y África. Los programas de formación van a la zaga del despliegue tecnológico, lo que prolonga el tiempo de inactividad de los vehículos para reparaciones de sistemas avanzados y erosiona las ganancias en el tiempo de actividad de las flotas. Los organismos del sector están implementando módulos de aprendizaje electrónico y guías de servicio de realidad aumentada, pero el rendimiento de técnicos sigue siendo un cuello de botella.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: La Refrigeración Impulsa el Crecimiento

El aire acondicionado retuvo una participación del 62,77% del tamaño del mercado de Sistemas de Control Climático para Vehículos Comerciales en 2024, arraigado en las necesidades universales de comodidad del conductor y los mandatos de seguridad en evolución. La refrigeración registró la CAGR más rápida del 6,48% entre 2025 y 2030, a medida que la distribución farmacéutica y el comercio electrónico de comestibles se expanden globalmente. Las carrocerías refrigeradas ahora incorporan ciclos de eyector y recuperación de calor residual, mejorando el coeficiente de rendimiento hasta en un 30%.

Las arquitecturas de calefacción están transitando del aprovechamiento del calor residual del motor hacia calentadores eléctricos dedicados y bombas de calor reversibles, reconfigurando la lista de materiales y la combinación de proveedores. Los subsistemas de ventilación ganan relevancia bajo los umbrales de partículas de Euro 7, integrando estantes de filtración de múltiples etapas. Los proveedores que ofrecen plataformas modulares que abarcan modos de aire acondicionado, refrigeración y bomba de calor capturan sinergias entre segmentos y reducen la complejidad del mantenimiento de las flotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Segmentos Comerciales se Aceleran

Las furgonetas comerciales ligeras representaron el 38,47% del tamaño del mercado de Sistemas de Control Climático para Vehículos Comerciales en las ventas de 2024, debido al auge de las entregas de comercio electrónico y las rutas urbanas densas, donde las flotas valoran las unidades HVAC compactas y energéticamente eficientes que liberan espacio de carga y mantienen cómodos a los conductores. Los camiones pesados son la clara historia de crecimiento, con una proyección de avance del 5,75% anual hasta 2030, a medida que las normas de emisiones impulsan la electrificación y los operadores de larga distancia demandan sistemas climáticos robustos que protejan la atención del conductor y reduzcan el gasto en combustible.

Los vehículos comerciales medianos están migrando hacia plataformas térmicas integradas que enfrían baterías, cabinas y carga desde una sola unidad, reduciendo el número de piezas y ahorrando energía. Los automóviles de pasajeros se están acercando a la saturación en los mercados maduros, pero aún se comercializan en grandes cantidades en las economías emergentes donde el HVAC convencional sigue siendo asequible. Los usos especializados, ambulancias, clínicas móviles y otros vehículos de uso especial, abren la puerta a sistemas personalizados con energía de respaldo y zonas de temperatura estrictamente controladas. En conjunto, la inclinación hacia las flotas comerciales refleja el auge del comercio minorista en línea y normas de seguridad más estrictas que responsabilizan a los operadores cuando el mal clima en la cabina provoca fatiga del conductor y accidentes.

Por Tipo de Propulsión: La Transformación Eléctrica se Acelera

Los modelos de combustión interna dominaron con el 74,91% de la participación del mercado de Sistemas de Control Climático para Vehículos Comerciales en 2024, en gran parte porque las flotas pueden dar servicio a motores conocidos y distribuir los costos de actualización en grandes bases instaladas. Aun así, los trenes de potencia eléctricos están en pleno auge, con una proyección de crecimiento a una CAGR del 12,27% hasta 2030, a medida que los precios de las baterías caen y las regulaciones de cero emisiones se endurecen en China, Europa y los principales estados de Estados Unidos. La pérdida de acceso al calor residual del motor obliga a los camiones eléctricos a depender de bombas de calor de alta eficiencia y calentadores PTC, que pueden consumir hasta el 40% de la batería en conducción invernal si no se gestionan cuidadosamente. Para proteger la autonomía, los proveedores están combinando las unidades de cabina con circuitos de enfriamiento de batería para que la energía térmica se comparta en lugar de duplicarse, un enfoque que también simplifica el empaquetado. Las flotas que adoptan estos sistemas integrados ya están reportando menores costos de mantenimiento porque menos mangueras, bombas y controladores se traducen en menos puntos de fuga y eventos de diagnóstico.

Los híbridos ocupan el término medio. Recuperan el calor residual del motor a velocidades de crucero, pero cambian a calefacción eléctrica en el tráfico, por lo que sus necesidades de HVAC abarcan tanto componentes de alto voltaje como accionados por correa. Los proveedores que ofrecen kits modulares —compresores, válvulas y software que pueden alternar entre fuentes de energía— ven un interés creciente por parte de los equipos de ingeniería de los fabricantes de equipos originales presionados por la uniformidad de plataformas. En los mercados emergentes, la brecha de precio inicial aún inclina a los compradores hacia los camiones de combustión interna, pero los nuevos programas de créditos de carbono en India y Brasil están comenzando a reducir la diferencia. Con el tiempo, los datos de ciclos de trabajo recopilados de los camiones conectados perfeccionarán las reglas de dimensionamiento para que los operadores puedan reducir las especificaciones de los calentadores en rutas templadas, reduciendo el costo de la batería e impulsando a más compradores hacia los trenes de potencia electrificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas Inteligentes Lideran la Innovación

Las configuraciones convencionales representaron el 53,65% de los ingresos de 2024, aunque el control climático inteligente es el claro disruptor, con una proyección de expansión a una CAGR del 8,16% hasta 2030. Estas plataformas conectadas utilizan análisis en la nube y aprendizaje automático para precondicionar las cabinas, reduciendo el consumo de energía hasta en un 15% y extendiendo la autonomía de los camiones eléctricos. Los sistemas automáticos, que combinan la retroalimentación básica de sensores con algoritmos fijos, siguen siendo atractivos para los compradores sensibles al costo como puente entre las ofertas convencionales y las totalmente inteligentes. Las flotas que operan en climas variables son las que adoptan más rápidamente estas soluciones, valorando la comodidad sin intervención y la reducción de la distracción del conductor.

El HVAC inteligente también desbloquea ingresos recurrentes: los proveedores venden suscripciones de software que ofrecen actualizaciones remotas, alertas de mantenimiento predictivo e informes de cumplimiento. Las pasarelas ciberseguras añaden costos, pero ahora aparecen en la mayoría de los pliegos de especificaciones, ya que Euro 7 y normas similares exigen la integridad de los datos. Para que las unidades convencionales sigan siendo relevantes, los fabricantes las están equipando con compresores de mayor eficiencia y refrigerantes de bajo potencial de calentamiento global para reducir la brecha de rendimiento. Como resultado, el tamaño del mercado de Sistemas de Control Climático para Vehículos Comerciales se está inclinando hacia soluciones impulsadas por la inteligencia, mientras que la tecnología convencional permanece arraigada en las regiones donde el precio inicial supera al costo operativo total.

Análisis Geográfico

Asia-Pacífico capturó el 45,56% de los ingresos de 2024 y está previsto que registre una CAGR del 5,13% hasta 2030. El impulso de la electrificación comercial de China y el lanzamiento programado de BS7 en India amplían la demanda de módulos HVAC centrados en la batería. El mandato de bajo potencial de calentamiento global de Japón orienta a los proveedores hacia sistemas de refrigerante de CO₂, catalizando la innovación en componentes. La escasez de mano de obra cualificada en el Sudeste Asiático plantea cuellos de botella en el servicio, pero los incentivos gubernamentales de formación apuntan a reducir la brecha.

Se proyecta que América del Norte registre una CAGR del 3,53% durante el período de pronóstico. Las normas de manejo de refrigerantes de la Agencia de Protección Ambiental y los mandatos de cero emisiones a nivel estatal aceleran la inversión en tecnologías HVAC conformes. La consolidación de proveedores se ha intensificado tras adquisiciones de alto perfil que refuerzan las bases de fabricación en América del Norte. La electrificación de flotas urbanas, particularmente en California y Nueva York, está impulsando pedidos de calentadores de refrigerante de alto voltaje y plataformas de mantenimiento predictivo.

Europa se expandirá a una CAGR del 3,25% a medida que la región aplica estrictas cuotas de gases fluorados y requisitos de monitoreo de energía de Euro 7. La adopción de bombas de calor de CO₂ se está acelerando, respaldada por incentivos fiscales para refrigerantes de bajo potencial de calentamiento global. Las flotas enfrentan una responsabilidad creciente por incidentes relacionados con la comodidad del conductor, lo que impulsa el interés en sistemas HVAC redundantes y diagnósticos en tiempo real. Los marcos de actualización remota seguros se están convirtiendo rápidamente en un requisito previo de adquisición entre los compradores de flotas de la UE.

Panorama Competitivo

La concentración del mercado refleja una fragmentación moderada, aunque los actores líderes continúan manteniendo suficiente escala para dar forma a las hojas de ruta tecnológicas. La consolidación estratégica se aceleró durante 2024 y 2025, ejemplificada por la adquisición de Hanon Systems por parte del Grupo Hankook & Company. Estas operaciones subrayan un cambio hacia balances más sólidos que pueden respaldar inversiones paralelas en software, electrónica y materiales avanzados. Como resultado, la intensidad competitiva está aumentando, y los proveedores que carecen de capacidades integradas de investigación y desarrollo enfrentan barreras de entrada cada vez mayores. La tendencia también señala que los propietarios de capital privado pueden salir antes de lo previsto para asegurar primas de valoración mientras la ventana para operaciones de múltiplos elevados permanece abierta.

La diferenciación tecnológica ahora se centra en la gestión térmica de vehículos eléctricos, los algoritmos de mantenimiento predictivo y el cumplimiento de la transición de refrigerantes. Los proveedores deben equilibrar arquitecturas de alta densidad de potencia, estrictas regulaciones de gases fluorados y objetivos agresivos de costo unitario sin comprometer la comodidad de la cabina ni la longevidad de la batería. Las oportunidades de espacio en blanco son más visibles en los sistemas de calentador de refrigerante de 800 V para plataformas de servicio pesado y en las unidades de bomba de calor de CO₂ que mantienen la eficiencia de calefacción por debajo de –10 °C, una capacidad diferenciadora. La ventaja del pionero en estos nichos se refuerza mediante carteras de patentes que cubren geometrías de intercambiadores de calor y refrigerantes de bajo potencial de calentamiento global. En consecuencia, los contratos de primer nivel se están inclinando hacia los proveedores que pueden demostrar tanto margen regulatorio como ahorros en el costo del ciclo de vida.

Los disruptores emergentes están impulsando un paradigma de HVAC definido por software que utiliza actualizaciones remotas y optimización mediante aprendizaje automático para reducir la demanda de energía hasta en un 15% por ciclo de trabajo. Estas empresas emergentes monetizan sus algoritmos a través de modelos de suscripción, erosionando la base de ingresos vinculada al hardware de los proveedores establecidos. Al mismo tiempo, el giro de la industria hacia arquitecturas electrónicas y eléctricas centralizadas hace factible alojar la lógica de control climático en chips de fusión que también gobiernan las funciones de sistemas avanzados de asistencia a la conducción y tren de potencia. Esta convergencia reduce la latencia, mejora los diagnósticos y abre la puerta para que las empresas de semiconductores compitan directamente con los especialistas térmicos tradicionales. En conjunto, el panorama está evolucionando hacia menos actores pero más profundamente integrados, con la propiedad intelectual digital y la experiencia en electrónica de potencia determinando los ganadores a largo plazo.

Líderes de la Industria de Sistemas de Control Climático para Vehículos Comerciales

Denso Corporation

Valeo SA

Hanon Systems

MAHLE GmbH

Sanden Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Carrier Transicold presentó la unidad de refrigeración totalmente eléctrica Pulsor eCool en India, reduciendo el tiempo de preenfriamiento de 30 °C a −18 °C en un 31%.

- Septiembre de 2025: Grayson Thermal Systems presentó módulos HVAC de techo de la serie RM de alto voltaje para autobuses eléctricos en Busworld Europe.

- Junio de 2025: Tata Motors introdujo aire acondicionado instalado en fábrica en toda su cartera completa de camiones, incluidos los modelos de cabina avanzada.

- Febrero de 2025: Carrier Transicold lanzó la unidad semieléctrica Vector S 15, que ofrece el rendimiento en modo diésel con menor consumo de combustible.

Alcance del Informe Global del Mercado de Sistemas de Control Climático para Vehículos Comerciales

| Sistema de Aire Acondicionado |

| Sistema de Calefacción |

| Sistema de Ventilación |

| Sistema de Refrigeración |

| Vehículo Comercial Ligero |

| Vehículo Comercial Mediano |

| Vehículo Comercial Pesado |

| Motor de Combustión Interna |

| Eléctrico |

| Híbrido |

| Convencional |

| Control Climático Automático |

| Control Climático Inteligente |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Sistema | Sistema de Aire Acondicionado | |

| Sistema de Calefacción | ||

| Sistema de Ventilación | ||

| Sistema de Refrigeración | ||

| Por Tipo de Vehículo | Vehículo Comercial Ligero | |

| Vehículo Comercial Mediano | ||

| Vehículo Comercial Pesado | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Eléctrico | ||

| Híbrido | ||

| Por Tecnología | Convencional | |

| Control Climático Automático | ||

| Control Climático Inteligente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Sistemas de Control Climático para Vehículos Comerciales?

El tamaño del mercado de Sistemas de Control Climático para Vehículos Comerciales alcanzó USD 16,16 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado hacia 2030?

Se pronostica que registrará una CAGR del 4,59%, alcanzando USD 20,23 mil millones en 2030.

¿Qué región lidera la demanda de sistemas HVAC para vehículos comerciales?

Asia-Pacífico dominó con una participación de ingresos del 45,56% en 2024 y está proyectada para la CAGR más rápida del 5,13% hasta 2030.

¿Qué tipo de sistema se está expandiendo más rápidamente?

Se proyecta que los sistemas de refrigeración avancen a una CAGR del 6,48% hasta 2030 debido al crecimiento de la cadena de frío y el comercio electrónico.

¿Cómo están influyendo los camiones eléctricos en el diseño del HVAC?

La propulsión eléctrica elimina el calor residual del motor, lo que obliga a adoptar bombas de calor de alta eficiencia y calentadores de refrigerante de 800 V para preservar la autonomía de conducción.

Última actualización de la página el: