Tamaño y Participación del Mercado de Vehículos Híbridos y Eléctricos de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

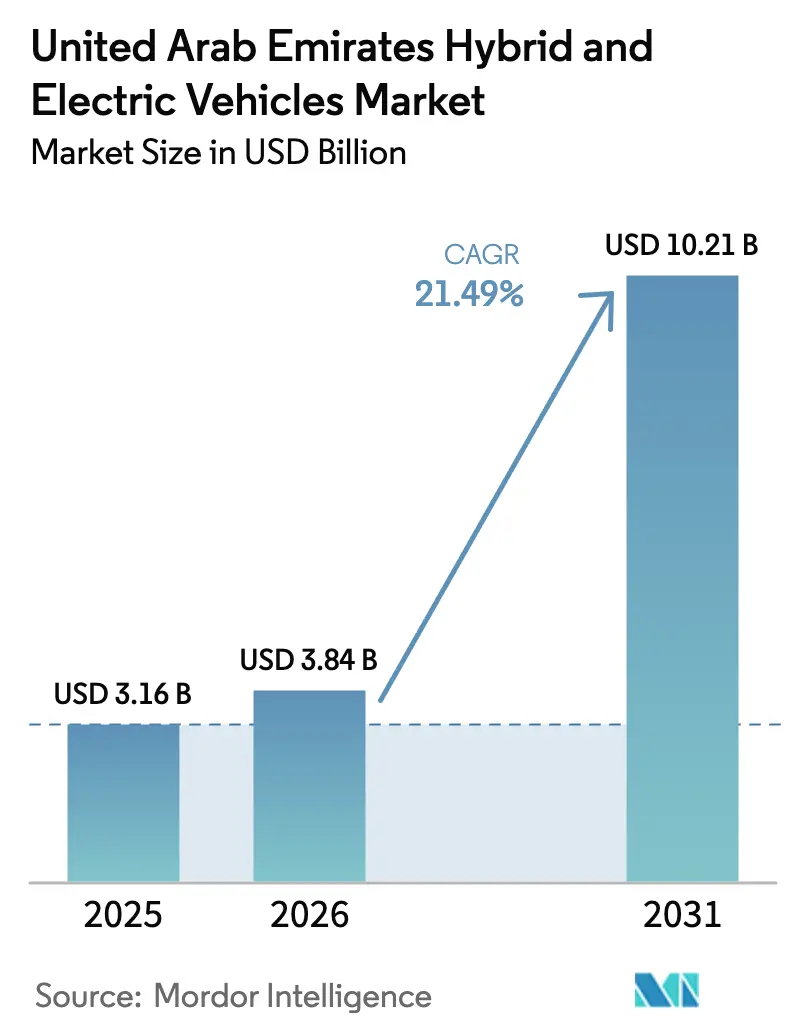

| Tamaño del mercado en el año base (2025) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Híbridos y Eléctricos de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos híbridos y eléctricos de los EAU crezca de USD 3.160 millones en 2025 a USD 3.840 millones en 2026, y se prevé que alcance USD 10.210 millones en 2031 a una CAGR del 21,49% durante 2026–2031. La adopción se está acelerando porque los compromisos climáticos soberanos se han traducido en normas vinculantes de eficiencia vehicular, estándares de gestión térmica a nivel de Gabinete y tarifas de carga transparentes. Al mismo tiempo, la densidad de carga rápida pública en Dubái y Abu Dabi se está aproximando a los niveles observados en muchas capitales europeas, reduciendo la ansiedad de los conductores durante los abrasadores meses de verano. Las químicas de batería que favorecen una tolerancia térmica superior, junto con plataformas de electrónica de potencia de 800 V que reducen el tiempo de recarga a 10 minutos, están mejorando la economía de flota para taxis, operadores de transporte por aplicación y empresas de logística. La presión competitiva se intensifica a medida que las marcas chinas utilizan ensamblaje local, estaciones de intercambio de baterías y arquitecturas de marca multinivel para superar en precio a los productores europeos y japoneses tradicionales, igualándolos en rendimiento térmico.

Conclusiones Clave del Informe

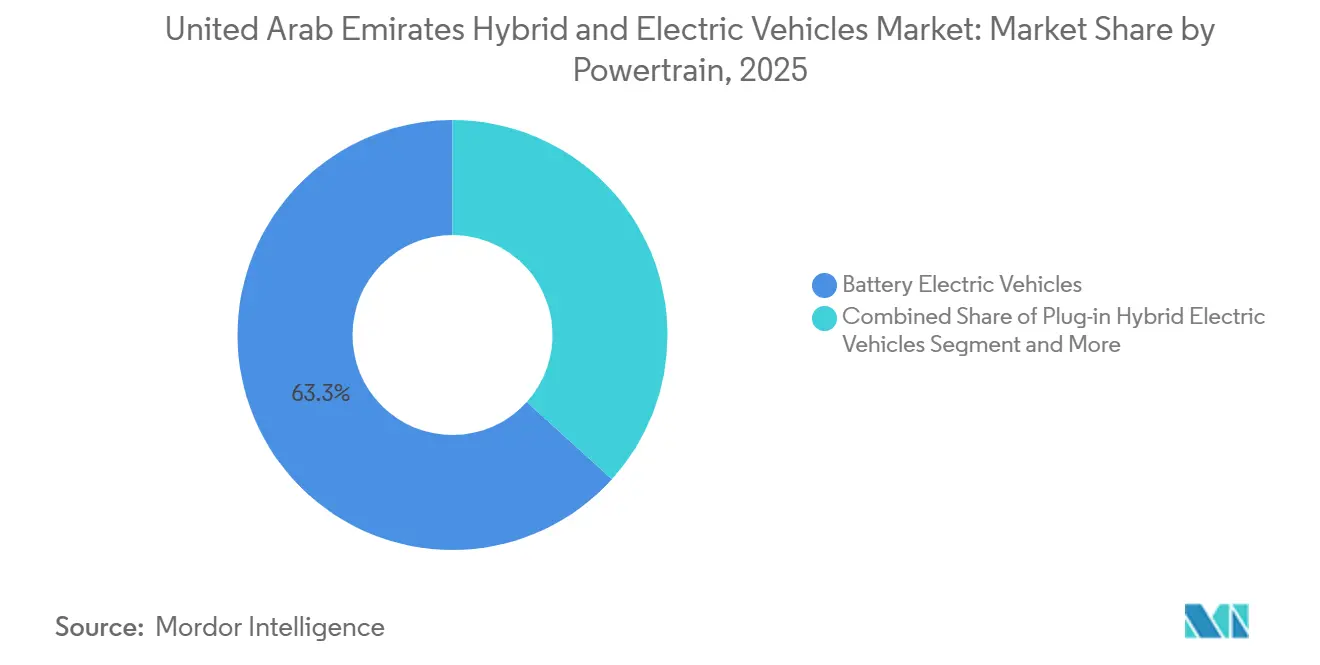

- Por tren motriz, los vehículos eléctricos de batería representaron el 63,27% de la participación del mercado de vehículos híbridos y eléctricos de los EAU en 2025; se proyecta que los vehículos eléctricos de pila de combustible se expandan a una CAGR del 37,84% hasta 2031.

- Por tipo de vehículo, los SUV y crossovers captaron el 46,58% de la participación en ingresos en 2025, mientras que los vehículos comerciales ligeros avanzan a una CAGR del 28,63% hasta 2031.

- Por química de batería, el níquel-manganeso-cobalto representó el 54,41% del tamaño del mercado de vehículos híbridos y eléctricos en 2025; el fosfato de hierro y litio está previsto que crezca a una CAGR del 32,76% durante el mismo período.

- Por arquitectura de motor, los motores síncronos de imán permanente lideraron con el 71,36% de la participación del mercado de vehículos híbridos y eléctricos en 2025, mientras que los diseños de flujo axial tienen una previsión de crecimiento del 29,48% hasta 2031.

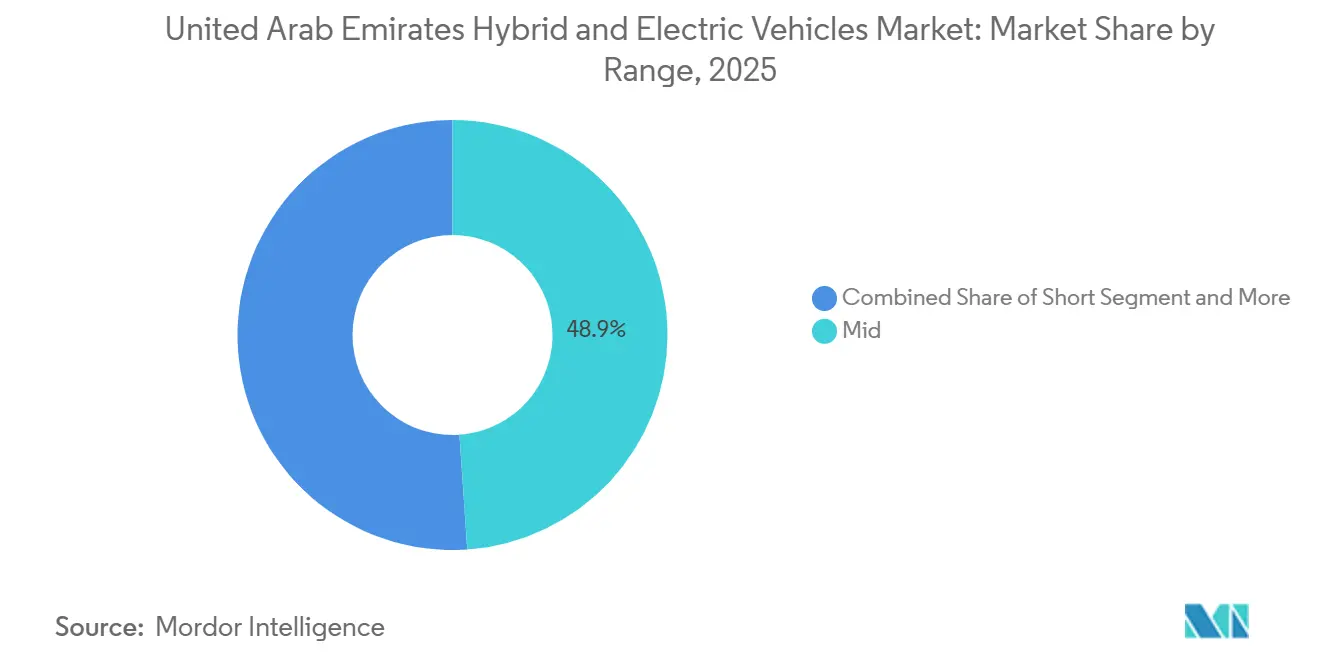

- Por autonomía de conducción, el segmento medio (200–400) km representó el 48,92% del tamaño del mercado de vehículos híbridos y eléctricos en 2025, y los modelos que superan los 600 km registran una CAGR del 35,67% hasta 2031.

- Por plataforma de voltaje, los sistemas de voltaje medio (200–400) V mantuvieron una participación del 52,38% en 2025, pero las arquitecturas por encima de 800 V registran una CAGR del 33,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Híbridos y Eléctricos de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólidos Incentivos Gubernamentales | +5.2% | Dubái y Abu Dabi | Mediano plazo (2–4 años) |

| Deflación Rápida del Costo de los Paquetes de Baterías | +4.8% | A nivel nacional, amplificado por asociaciones con fabricantes de equipos originales chinos | Corto plazo (≤ 2 años) |

| Ampliación de la Gama de Modelos de los Fabricantes de Equipos Originales | +3.9% | A nivel nacional, con efecto secundario en el CCG más amplio | Mediano plazo (2–4 años) |

| Compromisos de Electrificación de Flotas Corporativas (Road 2.0) | +3.1% | Corredores logísticos de Dubái, flotas del Gobierno de Abu Dabi | Corto plazo (≤ 2 años) |

| Iniciativas de Ensamblaje Local de Vehículos Eléctricos | +2.7% | A nivel nacional, con potencial de exportación al CCG y África Oriental | Largo plazo (≥ 4 años) |

| Ubicación de Cargadores Optimizada con Inteligencia Artificial | +1.6% | Despliegues piloto en zonas de ciudad inteligente de Dubái | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Sólidos Incentivos Gubernamentales y Expansión de la Infraestructura de Carga

Los cargadores públicos en Dubái superaron las 1.270 unidades a mediados de 2025[1]Waheed Abbas, Dubái: más de 1.270 puntos de carga para vehículos eléctricos sirven a más de 40.600 automóviles,

Khaleej Times, khaleejtimes.com. y la empresa conjunta ADNOC-TAQA se ha comprometido a instalar 500 unidades adicionales para 2028, en camino hacia un objetivo nacional de 70.000 para 2030. La Resolución de Gabinete 81 de 2024 armonizó las tarifas en AED 0,305 por kWh para carga doméstica, AED 0,70 para corriente alterna lenta y AED 1,20 para corriente continua rápida, eliminando la opacidad de precios que anteriormente disuadía a los gestores de flotas. El acuerdo Salik–Schneider Electric–Vcharge de noviembre de 2025 añadirá 1.800 ubicaciones utilizando datos de tráfico en tiempo real de los peajes para elevar la utilización por encima del 60%. El programa Road 2.0 de Dubái obliga a 17 grandes flotas a publicar calendarios vinculantes de adquisición de vehículos de cero emisiones, proporcionando a los inversores en puntos de carga un rendimiento predecible. Estas políticas convergentes acortan el período de recuperación del cargador a menos de 5 años en los corredores de alto tráfico.

Deflación Rápida del Costo de los Paquetes de Baterías y Adopción de LFP

BloombergNEF situó el precio promedio de los paquetes de iones de litio en USD 108 por kWh en 2025[2]"Los precios de los paquetes de baterías de iones de litio caen a 108 USD por kilovatio-hora, a pesar del aumento de los precios de los metales: BloombergNEF, BloombergNEF, bnef.com. , frente a USD 115 un año antes, adelantando la paridad de precios en el mercado masivo a 2027 para los automóviles compactos. El fosfato de hierro y litio ofrece una ventaja de costo adicional del 15–20% y una estabilidad térmica superior, atributos demostrados por la Batería Blade de BYD, que superó las pruebas de penetración con clavos sin ignición. El Al Damani DMV300 de M Glory, ensamblado localmente con un paquete LFP de 52,7 kWh, se vende desde AED 127.500, demostrando que la producción doméstica más las cadenas de suministro chinas pueden ofrecer precios de etiqueta por debajo de AED 130.000. Una vida útil de ciclo más larga, superior a 3.000 eventos de carga y descarga, mitiga las preocupaciones sobre el valor residual y apoya la demanda de segundos propietarios, un factor clave para el mercado de los EAU, donde predominan los vehículos de segunda mano.

Ampliación de la Gama de Modelos de los Fabricantes de Equipos Originales Adaptada al Clima del CCG

El facelift del Model Y de Tesla a finales de 2025 añadió asientos ventilados, suspensión revisada y una gestión térmica mejorada para soportar temperaturas ambientales sostenidas de 50 °C. El IONIQ 5 de Hyundai incorpora una bomba de calor capaz de mantener la eficiencia por encima de los 40 °C, mientras que su plataforma de 800 V permite una recarga del 10 al 80% en menos de 18 minutos. El híbrido #5 EHD de Smart Automobile combina una autonomía eléctrica de 250 km[3]Mark Rainford, insidechinaauto.com,

Inside China Auto, insidechinaauto.com. con un generador que extiende la autonomía total más allá de 1.600 km y admite una carga de 400 kW, una cobertura frente a la escasa infraestructura rural. El Deepal S05 de Changan, introducido por Al Tayer Motors en 2025, ofrece variantes tanto BEV como de autonomía extendida, junto con infoentretenimiento de realidad aumentada para satisfacer las expectativas tecnológicas locales. Estas adaptaciones demuestran que los fabricantes tratan ahora a los EAU como un mercado de lanzamiento que requiere una validación dedicada para climas cálidos, en lugar de simples ajustes de especificaciones de exportación.

Compromisos de Electrificación de Flotas Corporativas (Road 2.0)

Road 2.0 obliga a las flotas participantes de logística, transporte por aplicación y servicios públicos a trasladar una proporción determinada de vehículos ligeros a trenes motrices de cero emisiones para 2027, generando una demanda anual que los analistas del sector sitúan en aproximadamente 12.000 unidades. Emirates Flight Catering planea electrificar 53 camiones de servicio de aeronaves, y un prototipo de elevador eléctrico de alto alcance está programado para pruebas en el verano de 2026. DSV ha comenzado a operar camiones eléctricos de gran tonelaje con cargas de 65 toneladas e intercambios de batería de 7 minutos, impulsando la paridad del costo total de propiedad a aproximadamente 80.000 km por año. Los camiones eléctricos autónomos de Nivel 4 de Evocargo entraron en servicio en RAK Ceramics en octubre de 2025, combinando la operación sin conductor con cero emisiones locales para reducir los costos logísticos. Estos volúmenes garantizados dan a los fabricantes de equipos originales la confianza para asignar ranuras de producción adaptadas al CCG e invertir en centros de repuestos para el mercado posventa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Degradación de la Autonomía por Alta Temperatura Ambiental | -2.9% | Emiratos interiores durante mayo–septiembre | Corto plazo (≤ 2 años) |

| Brecha en el Costo Inicial del Vehículo y la Prima de Seguro | -2.4% | Compradores expatriados sin acceso a financiamiento verde subsidiado | Mediano plazo (2–4 años) |

| Disponibilidad Irregular de Carga Rápida fuera de Dubái | -1.8% | Fujairah, Ras Al Khaimah, Umm Al Quwain, rutas interurbanas | Corto plazo (≤ 2 años) |

| Financiamiento al Consumidor Específico para Vehículos Eléctricos Limitado | -1.3% | A nivel nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Degradación de la Autonomía por Alta Temperatura Ambiental

Estudios kuwaití revisados por pares que miden el rendimiento de las baterías a temperaturas desérticas registraron una caída del 22% en la autonomía a 40 °C y del 32% a 50 °C, equivalente a un déficit de 100 km en un paquete de 450 km. La elevada resistencia interna acelera la degradación del electrolito, por lo que la pérdida de capacidad puede alcanzar el 8–10% en tres años, frente a aproximadamente la mitad en climas templados. El Model Y de Tesla equipado con bomba de calor y el IONIQ 5 de Hyundai abordan el problema, pero el hardware adicional cuesta aproximadamente USD 1.000, lo que es difícil de absorber en los segmentos de presupuesto. Las químicas de fosfato de hierro y litio reducen el riesgo de fuga térmica, pero sacrifican hasta un 15% de densidad energética, por lo que no existe una solución universalmente óptima para los extremos climáticos del Golfo.

Brecha en el Costo Inicial del Vehículo y la Prima de Seguro

Incluso después de las exenciones arancelarias, los precios de etiqueta de los vehículos eléctricos para el mercado masivo siguen siendo un 10–15% superiores a los de automóviles similares de combustión interna, porque los paquetes de baterías aún cuestan entre USD 6.000 y USD 10.000 según la química y la capacidad. Las aseguradoras cobran primas más altas debido a la escasez de datos históricos de siniestros sobre reparaciones de alto voltaje y la responsabilidad por incendios de baterías, lo que amplía las diferencias de costo mensual para los expatriados de ingresos medios. El financiamiento Murabaha de Tesla a finales de 2026, lanzado con Dubai Islamic Bank, incluye cobertura gratuita y margen de beneficio cero para reducir la brecha para los conductores con acceso a crédito. Un alivio más amplio dependerá de la capacidad de reparación local de paquetes y de la confianza de las aseguradoras en que los programas de garantía mitigan la exposición a pérdidas catastróficas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tren Motriz: Las Apuestas por el Hidrógeno Compensan las Limitaciones de las Baterías

Los vehículos eléctricos de batería representaron el 63,27% de la participación del mercado de vehículos híbridos y eléctricos de los EAU en 2025, respaldados por modelos de Tesla, BYD e Hyundai que cumplen con los estándares térmicos de la Resolución de Gabinete 50. Los vehículos eléctricos de pila de combustible, aunque parten de una base pequeña, tienen una previsión de crecimiento del 37,84% de CAGR hasta 2031, ya que la planta Bee'ah de Abu Dabi suministra 18.000 kg de hidrógeno verde al día para las flotas municipales, creando una red de repostaje ya establecida. Los híbridos enchufables ocupan un terreno intermedio estrecho para los compradores que aún desconfían de las brechas de carga entre emiratos, pero que aún desean facturas de combustible más bajas.

El impulso se está polarizando: las flotas corporativas sujetas a los mandatos de Road 2.0 se inclinan fuertemente por los eléctricos de batería para rutas urbanas predecibles, mientras que los fabricantes de equipos originales premium como BMW y Toyota ven el hidrógeno como una cobertura estratégica para aplicaciones de larga distancia y gran tonelaje. El modelo de intercambio de baterías de NIO ofrece una tercera vía al desacoplar la propiedad del vehículo y del paquete, aunque el éxito depende de una cobertura densa de estaciones. Si Abu Dabi amplía las bombas de hidrógeno públicas a lo largo del corredor E11, la adopción de FCEV podría acelerarse; de lo contrario, las baterías mantendrán su dominio durante la mayor parte del período de previsión.

Por Tipo de Vehículo: Las Flotas Comerciales Superan la Adopción Minorista

Los SUV y crossovers lideraron con el 46,58% de los registros de 2025, reflejando la demanda local de mayor altura libre al suelo y espacio en la cabina. Sin embargo, los vehículos comerciales ligeros avanzan a una CAGR del 28,63% a medida que los operadores logísticos adoptan los camiones ETM6 y T5 de BYD, que combinan intercambios de batería de siete minutos con menor exposición al diésel. Las autoridades de transporte público refuerzan la tendencia añadiendo 40 autobuses totalmente eléctricos Zhongtong al libro de pedidos de bajas emisiones de 636 unidades de Dubái.

La economía de flota favorece la electrificación cuando los vehículos recorren 80.000 km al año, porque los intervalos de mantenimiento se extienden de 10.000 km para el diésel a 30.000 km para los trenes motrices de batería. Los compradores privados de sedanes y hatchbacks siguen siendo sensibles al precio, esperando primas de seguro más bajas y cargadores rurales más rápidos antes de cambiar. Ningún fabricante de equipos originales ofrece aún un MPV eléctrico de siete plazas adaptado a las grandes familias emiratíes, dejando un hueco evidente que los ensambladores locales podrían aprovechar. A medida que la carga en depósito prolifera, la adopción comercial está destinada a ampliar la brecha de rendimiento sobre la adopción minorista hasta 2031.

Por Química de Batería: El LFP Cierra la Brecha de Costo y Seguridad

El níquel-manganeso-cobalto mantuvo una participación del 54,41% en 2025 gracias a su ventaja en densidad energética, pero el fosfato de hierro y litio se expande a una CAGR del 32,76% a medida que las marcas chinas aprovechan su ventaja de costo del 15–20% para fijar precios de modelos para el mercado masivo por debajo de AED 130.000. La resistencia a la fuga térmica del LFP también se adapta a las condiciones de estacionamiento en el Golfo, donde las temperaturas interiores alcanzan los 70 °C, un diferenciador de seguridad crítico.

El tamaño del mercado de vehículos híbridos y eléctricos de los EAU para los modelos basados en LFP está destinado a dispararse una vez que la planta de M Glory en Dubai Industrial City escale a 55.000 unidades al año, eliminando el 18% de los costos de desembarque frente a las importaciones. La Resolución de Gabinete 50 apoya indirectamente este cambio al encarecer la certificación de los paquetes NMC con refrigeración líquida, mientras que el LFP a menudo cumple la especificación con refrigeración pasiva por aire. Los compradores premium que buscan una autonomía superior a 600 km seguirán pagando por la densidad energética del NMC o NCA, pero la demanda convencional se está inclinando decisivamente hacia el LFP a medida que los precios de los paquetes caen por debajo de USD 100 por kWh.

Por Arquitectura de Motor: El Flujo Axial Emerge como Disruptor de Nicho

Los motores síncronos de imán permanente dominaron con una participación del 71,36% en 2025, valorados por su eficiencia del 95% y su compacto empaquetado. Se proyecta que los diseños de flujo axial crezcan a una CAGR del 29,48% porque ofrecen una densidad de par un 30% mayor y reducen el peso en un 20%, atributos apreciados en plataformas de alto rendimiento y con espacio limitado.

La volatilidad de los precios de las tierras raras, impulsada por las cuotas de exportación chinas, está empujando a los fabricantes de equipos originales hacia arquitecturas que reducen el contenido de neodimio por kilovatio, lo que aumenta aún más el atractivo del flujo axial. La difusión en el mercado masivo sigue condicionada por las economías de escala: la producción debe superar las 50.000 unidades anuales para amortizar las herramientas especializadas, un umbral que Mercedes-Benz superará con los motores YASA en el facelift del EQS. Hasta entonces, los PMSM mantendrán su liderazgo en la participación del mercado de vehículos híbridos y eléctricos de los EAU, mientras que el flujo axial captura nichos premium y migra lentamente hacia segmentos inferiores a lo largo de la década.

Por Autonomía: Las Variantes de Ultra Larga Autonomía Abordan las Barreras Psicológicas

Los vehículos que ofrecen entre 200 y 400 km por carga representaron el 48,92% de las ventas de 2025, porque el trayecto de Dubái a Abu Dabi se sitúa cómodamente dentro de ese rango. Los modelos que superan los 600 km avanzan a una CAGR del 35,67% a medida que los compradores pagan más para eliminar las paradas de carga interurbanas; el Model Y con facelift de Tesla ahora ofrece hasta 551 km, reduciendo esa brecha percibida.

Los paquetes de ultra larga autonomía por encima de 100 kWh añaden aproximadamente 300 kg y USD 15.000, limitándolos a los segmentos de lujo o de flota donde el tiempo de inactividad tiene altos costos de oportunidad. La autonomía media sigue siendo el punto óptimo para los grupos corporativos y los hogares con segundo automóvil, mientras que el híbrido #5 EHD de Smart extiende la autonomía total más allá de 1.600 km mediante un generador a bordo, cubriendo el riesgo de infraestructura. Los vehículos de corta autonomía por debajo de 200 km permanecen confinados a entornos de campus y depósito, dejando la batalla convencional claramente entre la asequibilidad de la autonomía media y la confianza de la ultra larga autonomía.

Por Voltaje: La Arquitectura de 800 V Redefine la Economía de Flota

Las plataformas que funcionan entre 200 y 400 V aún representaron el 52,38% de las entregas de 2025, pero los sistemas por encima de 800 V crecen a una CAGR del 33,29% a medida que las flotas buscan la carga rápida de diez minutos, que eleva la utilización del conductor hasta un 18%. Hyundai demostró el concepto localmente cuando el IONIQ 5 logró una recarga del 10 al 80% en solo 18 minutos durante las pruebas de campo de julio de 2025.

Los inversores de carburo de silicio, esenciales para estos voltajes, cuestan aproximadamente el doble que los IGBT de silicio, pero la escala está reduciendo la prima y permitiendo su adopción en modelos de segmento medio después de 2028. La cláusula de interoperabilidad de la Resolución de Gabinete 50 margina efectivamente las arquitecturas de bajo voltaje al exigir compatibilidad con corriente continua de alta potencia. A medida que la red de cargadores añade más unidades de 350 kW y 400 kW, los operadores de flotas migrarán rápidamente a 800 V, mientras que los compradores privados podrían seguirles una vez que las primas de los componentes se reduzcan y los cargadores de alta velocidad lleguen a los emiratos del norte.

Panorama Competitivo

Las cinco principales marcas (Tesla, BYD, Hyundai, BMW y Mercedes-Benz) controlaron una participación significativa de los registros de 2025. El plan Murabaha de cero beneficios de Tesla con Dubai Islamic Bank, que incluye seguro gratuito, está dirigido a los expatriados que representan el 88% de la población y que a menudo carecen de acceso a préstamos verdes subsidiados. La cartera de cuatro niveles de BYD (BYD básico, Denza premium, Yangwang de ultra lujo y Fangchengbao todoterreno) se lanza secuencialmente hasta 2026 para cubrir precios desde AED 130.000 hasta AED 600.000.

NIO abrió su primera estación de intercambio de baterías en febrero de 2025 y formó una empresa conjunta con CYVN Holdings para un centro de I+D en Abu Dabi, señalando un compromiso regional a largo plazo. Los datos de importación muestran que los envíos de vehículos eléctricos chinos a los EAU aumentaron más del 50% interanual durante principios de 2025, ejerciendo presión sobre los márgenes de los operadores europeos establecidos. Quedan nichos de espacio en blanco: ningún MPV eléctrico de siete plazas atiende a las familias emiratíes extendidas, las pérdidas de carga aún dificultan los camiones eléctricos por encima de 12 toneladas en el transporte de carga interurbano, y los FCEV de ultra lujo permanecen en ciclos de modelos de 2028.

El DMV300 de fabricación nacional de M Glory rompió la barrera de AED 130.000, pero la distribución se limita a cinco concesionarios, frente a los ocho de Tesla y los doce de BYD. La diferenciación de ingeniería en torno a la gestión térmica y la carga ultrarrápida de 400 kW se está convirtiendo en la principal ventaja competitiva, especialmente después de que la Resolución de Gabinete 50 codifique la validación específica para el Golfo, filtrando efectivamente las importaciones de bajo presupuesto que simplemente reetiquetan plataformas globales.

Líderes de la Industria de Vehículos Híbridos y Eléctricos de los Emiratos Árabes Unidos

Hyundai Motor Company

Toyota Motor Corporation

Tesla Inc.

BYD

Bayerische Motoren Werke AG (BMW)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Al-Futtaim Electric Mobility (AFEM) se asoció con Udrive para integrar los vehículos híbridos de BYD en la mayor flota de alquiler bajo demanda de los EAU, con planes de ampliar a 500 unidades híbridas de BYD, marcando uno de los mayores movimientos de electrificación de la movilidad compartida en la región.

- Diciembre de 2024: A partir de enero de 2025, los EAU eliminaron gradualmente la carga pública gratuita para vehículos eléctricos e introdujeron tarifas estandarizadas para los usuarios de vehículos eléctricos en todo el país, con cargos fijados en AED 1,2/kWh más IVA para los cargadores rápidos de corriente continua y AED 0,70/kWh más IVA para los cargadores de corriente alterna. Junto con la implementación de las tarifas, el Gobierno de los EAU lanzó una aplicación móvil fácil de usar y servicios de asistencia 24/7 para mejorar la experiencia de carga y fomentar la adopción de vehículos eléctricos en el marco de la iniciativa UAEV.

Alcance del Informe del Mercado de Vehículos Híbridos y Eléctricos de los Emiratos Árabes Unidos

Los Vehículos Comerciales, Vehículos de Pasajeros y Vehículos de Dos Ruedas están cubiertos como segmentos por Tipo de Vehículo. FCEV, HEV, PHEV están cubiertos como segmentos por Categoría de Combustible.| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Automóvil de Pasajeros | Hatchback |

| Sedán | |

| SUV (Vehículo Utilitario Deportivo)/Crossover | |

| MPV (Vehículo Multiuso) | |

| Vehículo Comercial | Vehículo Comercial Ligero |

| Camión de Mediana y Gran Tonelaje | |

| Autobús |

| Fosfato de Hierro y Litio (LFP) |

| Óxido de Litio Níquel Manganeso Cobalto (NMC) |

| Óxido de Litio Níquel Cobalto Aluminio (NCA) |

| Otros |

| Motores Síncronos de Imán Permanente (PMSM/PM) |

| Motores de Inducción (IM) |

| Otros (SRM, Flujo Axial, etc.) |

| Corta (0–200 km) |

| Media (200–400 km) |

| Larga (400–600 km) |

| Ultra Larga (Más de 600 km) |

| Bajo Voltaje (Menos de 200 V) |

| Voltaje Medio (200–400 V) |

| Alto Voltaje (400–800 V) |

| Ultra Alto Voltaje (Más de 800 V) |

| Por Tren Motriz | Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | ||

| Vehículos Eléctricos de Pila de Combustible (FCEV) | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | Hatchback |

| Sedán | ||

| SUV (Vehículo Utilitario Deportivo)/Crossover | ||

| MPV (Vehículo Multiuso) | ||

| Vehículo Comercial | Vehículo Comercial Ligero | |

| Camión de Mediana y Gran Tonelaje | ||

| Autobús | ||

| Por Química de Batería | Fosfato de Hierro y Litio (LFP) | |

| Óxido de Litio Níquel Manganeso Cobalto (NMC) | ||

| Óxido de Litio Níquel Cobalto Aluminio (NCA) | ||

| Otros | ||

| Por Arquitectura de Motor | Motores Síncronos de Imán Permanente (PMSM/PM) | |

| Motores de Inducción (IM) | ||

| Otros (SRM, Flujo Axial, etc.) | ||

| Por Autonomía | Corta (0–200 km) | |

| Media (200–400 km) | ||

| Larga (400–600 km) | ||

| Ultra Larga (Más de 600 km) | ||

| Por Voltaje | Bajo Voltaje (Menos de 200 V) | |

| Voltaje Medio (200–400 V) | ||

| Alto Voltaje (400–800 V) | ||

| Ultra Alto Voltaje (Más de 800 V) | ||

Definición de mercado

- Tipo de Vehículo - La categoría incluye automóviles de pasajeros, vehículos comerciales y vehículos de dos ruedas.

- Tipo de Carrocería de Vehículo - Bajo la categoría de Automóviles de Pasajeros, se incluyen Hatchbacks, Sedanes, Vehículos Utilitarios Deportivos y Vehículos Multiuso; para los Vehículos Comerciales, cubre Camionetas Comerciales Ligeras, Furgonetas Comerciales Ligeras, Camiones Comerciales de Mediana Tonelaje, Camiones Comerciales de Gran Tonelaje y Autobuses de Mediana y Gran Tonelaje; y para los Vehículos de Dos Ruedas, abarca Scooters y Motocicletas.

- Categoría de Combustible - La categoría cubre exclusivamente los sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (VCL) y vehículos de mediana y gran tonelaje. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001–10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| M&HDT | Los vehículos comerciales que pesan en el rango de 10.001–14.000 lb (Clase 3), 14.001–16.000 lb (Clase 4), 16.001–19.500 lb (Clase 5), 19.501–26.000 lb (Clase 6), 26.001–33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de encendido por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren motriz diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una gran altura libre al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiuso (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.