Tamaño y Participación del Mercado de Automóviles Eléctricos de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2029 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 109.5 Mil millones de dólares |

| Tamaño del Mercado (2029) | 211.3 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2029) | 17.86% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automóviles Eléctricos de Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Automóviles Eléctricos de Estados Unidos se estima en 109,5 mil millones de USD en 2025, y se espera que alcance los 211,3 mil millones de USD para 2029, creciendo a una CAGR del 17,86% durante el período de pronóstico (2025-2029).

El mercado de vehículos eléctricos de EE. UU. está experimentando una transformación sin precedentes a través de inversiones estratégicas en manufactura e innovaciones tecnológicas. Los principales fabricantes de automóviles están estableciendo sólidas capacidades de producción doméstica, con líderes de la industria como Tesla y Toyota demostrando una importante capacidad manufacturera, produciendo 321.742 unidades y 457.400 unidades respectivamente en 2022. Las empresas se centran cada vez más en la integración vertical, con varios fabricantes anunciando planes para establecer instalaciones de producción de baterías en el país. Por ejemplo, en febrero de 2023, Ford se convirtió en el primer fabricante de automóviles en comprometerse a fabricar tanto baterías de níquel cobalto manganeso (NCM) como de fosfato de hierro y litio (LFP) dentro de Estados Unidos, con el objetivo de mejorar la accesibilidad y diversificar la cadena de suministro.

El panorama tecnológico de la industria continúa evolucionando rápidamente, particularmente en tecnología de baterías e infraestructura de carga. El sector ha sido testigo de una notable caída del 80% en los precios de las baterías de iones de litio desde 2010, lo que hace que los vehículos eléctricos sean cada vez más competitivos en costos frente a los vehículos de motor de combustión tradicionales. Este avance se complementa con la expansión de la infraestructura de carga, con el número de estaciones de carga disponibles públicamente superando las 100.000 en 2022. La industria también está viendo innovaciones en tecnología de carga rápida, con varios fabricantes introduciendo vehículos con capacidades de carga rápida, reduciendo significativamente los tiempos de carga y mejorando la comodidad del consumidor.

Las alianzas y colaboraciones estratégicas están redefiniendo el panorama competitivo de la industria de vehículos eléctricos de EE. UU. En junio de 2023, Ford Next introdujo un innovador programa piloto dirigido a conductores de Uber en mercados seleccionados, ofreciendo opciones flexibles de arrendamiento de vehículos eléctricos. De manera similar, los fabricantes de automóviles están formando alianzas con empresas tecnológicas para mejorar las capacidades de sus vehículos. Por ejemplo, en diciembre de 2022, BMW Group se asoció con Airconsole para integrar funciones de juegos casuales en sus vehículos a través de pantallas curvas, demostrando el movimiento de la industria hacia experiencias de entretenimiento mejoradas dentro del vehículo.

La industria está siendo testigo de un cambio significativo en las estrategias de manufactura y cadena de suministro, con un fuerte enfoque en la localización de la producción y la obtención de componentes críticos. Los principales fabricantes están invirtiendo fuertemente en instalaciones de producción doméstica, con empresas como Stellantis y Samsung SDI anunciando planes para construir instalaciones de fabricación de baterías de iones de litio. En mayo de 2023, BMW lanzó su BMW Serie 5 totalmente eléctrico, mostrando el compromiso de la industria con la expansión de la oferta de vehículos eléctricos en varios segmentos de vehículos. Estos desarrollos van acompañados de innovaciones en el diseño y la funcionalidad de los vehículos, con fabricantes que introducen características como sistemas de estacionamiento automatizado y capacidades mejoradas de asistencia al conductor. El crecimiento del mercado de vehículos eléctricos está impulsado además por estos avances, lo que indica un pronóstico sólido para el mercado de vehículos eléctricos.

Tendencias e Información del Mercado de Automóviles Eléctricos de Estados Unidos

Rápido crecimiento en las ventas de vehículos eléctricos impulsado por iniciativas gubernamentales y la creciente demanda en EE. UU.

- Estados Unidos ha sido testigo de un aumento significativo en la adopción de vehículos eléctricos (VE) en los últimos años. Este incremento puede atribuirse a una mayor conciencia sobre los VE, la creciente preocupación medioambiental y la implementación de regulaciones gubernamentales. En particular, en 2016, California introdujo el programa de Vehículos de Cero Emisiones (ZEV) destinado a reducir las emisiones de carbono y mejorar la calidad del aire. Esta iniciativa no solo ha impulsado el crecimiento de los automóviles eléctricos dentro de California, sino que también ha influido en otros estados para adoptar regulaciones ZEV similares. En consecuencia, el país experimentó un notable aumento del 634% en la demanda de vehículos eléctricos de batería (BEV) de 2017 a 2022.

- La demanda de vehículos comerciales eléctricos en Estados Unidos también está en aumento. Factores como el auge de la industria del comercio electrónico, el aumento de las actividades logísticas y las iniciativas gubernamentales para un transporte más limpio han impulsado este crecimiento. En un movimiento significativo, el gobernador de Nueva York firmó la Regla de Camiones Limpios Avanzados (ACT) en septiembre de 2021. Esta regla establece un objetivo para que todos los vehículos nuevos de uso ligero sean de cero emisiones para 2035 y lo mismo para los vehículos de uso mediano y pesado para 2045. Como resultado, Estados Unidos experimentó un aumento del 21% en la demanda de vehículos comerciales eléctricos en 2022 en comparación con el año anterior.

- Los esfuerzos gubernamentales, incluidos reembolsos, subsidios y planes estratégicos, están impulsando aún más la electrificación de los vehículos en todo el país. En mayo de 2022, el presidente Biden presentó un plan de 3 mil millones de USD para acelerar la fabricación doméstica de baterías, con el objetivo de convertir los vehículos de gasolina en eléctricos. Se espera que este impulso aumente significativamente la movilidad eléctrica en el país, particularmente durante 2024-2030, amplificando así la demanda de paquetes de baterías.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- La población de EE. UU. continúa creciendo de manera constante, impulsada por la inmigración y las oportunidades económicas que requieren una planificación estratégica

- EE. UU. exhibe una notable resiliencia y crecimiento económico, impulsados por factores como mercados financieros sólidos, avances tecnológicos y políticas adaptables

- Se espera que el Gasto del Consumidor en la Compra de Vehículos (CVP) experimente un crecimiento constante, impulsado por los avances tecnológicos, el enfoque en el transporte sostenible y el compromiso de EE. UU. con la innovación automotriz y la reducción de las emisiones de carbono

- Estados Unidos lidia con una inflación fluctuante, pero apunta a la estabilidad para el liderazgo económico a largo plazo

- La reciente tasa de interés para préstamos de automóviles en EE. UU. del 3,6% refleja fluctuaciones influenciadas por políticas monetarias, demanda de crédito y condiciones económicas, con un modesto aumento que indica optimismo en la recuperación pospandémica

- Evolución de la Movilidad como Servicio (MaaS) en Estados Unidos: un enfoque en viajes compartidos, alquiler de automóviles, uso compartido de automóviles y servicios de transporte por aplicación y taxi

- Estados Unidos alcanzó un hito de 128.000 Estaciones de Carga para VE en 2022, y el país está preparado para un crecimiento continuo en la movilidad verde

- La disminución de los precios de los paquetes de baterías y las iniciativas gubernamentales impulsan el mercado de vehículos eléctricos de EE. UU.

- La creciente demanda y los lanzamientos estratégicos de productos impulsan el mercado de vehículos eléctricos en EE. UU.

- La recuperación del mercado de ventas de automóviles usados de EE. UU. puede atribuirse a varios factores, incluida la reactivación económica tras los desafíos de 2020 y la creciente preferencia del consumidor por los automóviles usados debido a su rentabilidad

- Estados Unidos se mantuvo como importador neto de petróleo crudo en 2022, importando aproximadamente 6,28 millones de barriles por día de petróleo crudo de 80 países

- De 2017 a 2022, América del Norte, especialmente EE. UU., fue testigo de un cambio en la producción de vehículos híbridos y eléctricos, con Tesla y Toyota experimentando un crecimiento significativo

Análisis de Segmento: Configuración de Vehículo

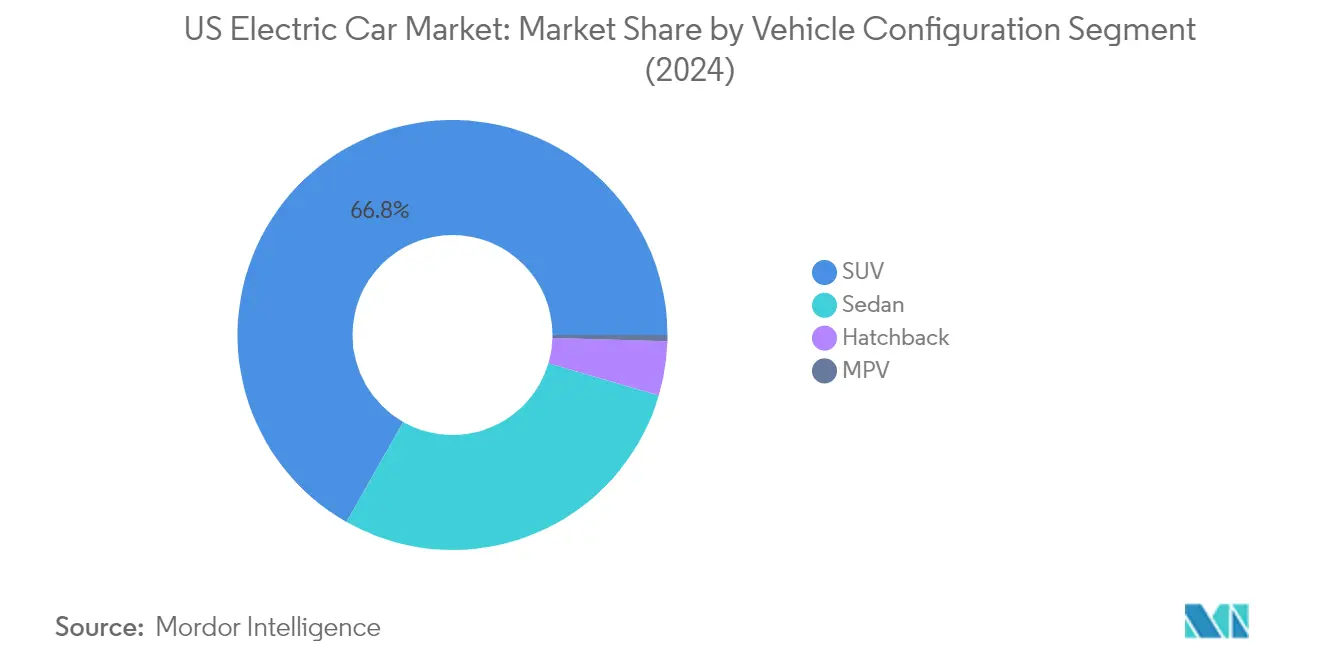

Segmento de SUV en el Mercado de Automóviles Eléctricos de EE. UU.

Los Vehículos Utilitarios Deportivos (SUV) han emergido como la fuerza dominante en el mercado de automóviles eléctricos de EE. UU., con una participación de mercado de aproximadamente el 67% en 2024. Esta sustancial posición en el mercado está impulsada por varios factores clave, incluida la creciente preferencia del consumidor por vehículos que ofrecen tanto espacio como versatilidad. El éxito del segmento se ve reforzado además por la introducción de nuevos modelos de SUV eléctricos de varios fabricantes, ofreciendo a los consumidores una amplia gama de opciones en diferentes rangos de precios. La creciente disponibilidad de infraestructura de carga y las mejoras en la tecnología de baterías han hecho que los SUV eléctricos sean más prácticos para el uso cotidiano, mientras que los incentivos gubernamentales y las regulaciones medioambientales continúan favoreciendo la adopción de vehículos eléctricos en esta categoría.

Segmento de Vehículo Multipropósito en el Mercado de Automóviles Eléctricos de EE. UU.

El segmento de Vehículos Multipropósito (MPV) está demostrando un notable potencial de crecimiento en el mercado de automóviles eléctricos de EE. UU., con una tasa de crecimiento proyectada de aproximadamente el 19% durante 2024-2029. Este crecimiento acelerado se atribuye a la creciente demanda de vehículos familiares versátiles que combinan los beneficios de la propulsión eléctrica con una utilización práctica del espacio. Los fabricantes están respondiendo a esta tendencia introduciendo nuevos modelos de MPV eléctricos con características avanzadas, capacidades de autonomía mejoradas y tecnologías de carga perfeccionadas. El crecimiento del segmento está respaldado además por la creciente conciencia sobre la sostenibilidad medioambiental entre los consumidores orientados a la familia y la expansión de la infraestructura de carga en áreas urbanas y suburbanas.

Segmentos Restantes en Configuración de Vehículo

Los segmentos de sedán eléctrico y hatchback continúan desempeñando roles vitales en el mercado de automóviles eléctricos de EE. UU., atendiendo cada uno a distintas preferencias y necesidades del consumidor. Los sedanes eléctricos mantienen su atractivo entre los profesionales de negocios y los compradores de vehículos de lujo, ofreciendo un equilibrio perfecto entre rendimiento, comodidad y eficiencia. El segmento hatchback sirve a los residentes urbanos y a los compradores de vehículos eléctricos por primera vez, proporcionando soluciones prácticas para la conducción en ciudad con su tamaño compacto y maniobrabilidad. Ambos segmentos están experimentando una innovación continua en términos de diseño, integración tecnológica y capacidades de rendimiento, contribuyendo a la diversidad general de los segmentos de vehículos eléctricos.

Análisis de Segmento: Categoría de Combustible

Segmento BEV en el Mercado de Automóviles Eléctricos de EE. UU.

Los Vehículos Eléctricos de Batería (BEV) han emergido como la fuerza dominante en el mercado de automóviles eléctricos de EE. UU., con una participación de mercado de aproximadamente el 48% en 2024. Esta posición de liderazgo puede atribuirse a varios factores, incluidos avances significativos en tecnología de baterías, redes de infraestructura de carga ampliadas y autonomías de vehículos mejoradas que ahora compiten eficazmente con los vehículos convencionales. Los principales fabricantes de automóviles han invertido sustancialmente en capacidades de producción de BEV, con empresas como Tesla, Ford y General Motors ampliando sus líneas de vehículos totalmente eléctricos. El crecimiento del segmento está respaldado además por incentivos a nivel federal y estatal, incluidos créditos fiscales de hasta 7.500 USD para vehículos calificados, lo que hace que los BEV sean cada vez más atractivos para los consumidores estadounidenses. Adicionalmente, la disminución de los costos de las baterías y la mejora de la infraestructura de carga han abordado las principales preocupaciones de los consumidores sobre la ansiedad por la autonomía y los costos iniciales de compra.

Segmento FCEV en el Mercado de Automóviles Eléctricos de EE. UU.

El segmento de Vehículos Eléctricos de Celda de Combustible (FCEV) está demostrando un notable potencial de crecimiento en el mercado de automóviles eléctricos de EE. UU., con proyecciones que indican una impresionante tasa de crecimiento de aproximadamente el 34% durante 2024-2029. Este crecimiento acelerado está impulsado por inversiones significativas en el desarrollo de infraestructura de hidrógeno y el creciente reconocimiento de las ventajas de los FCEV, particularmente sus rápidos tiempos de repostaje y mayores autonomías operativas. Los principales fabricantes de automóviles están ampliando su oferta de FCEV, mientras que las iniciativas gubernamentales que apoyan el desarrollo de infraestructura de hidrógeno están creando un entorno más propicio para la adopción de FCEV. El segmento está ganando tracción particularmente en regiones con redes de repostaje de hidrógeno establecidas, especialmente en California, donde las inversiones estratégicas en el desarrollo de infraestructura están allanando el camino para una adopción más amplia de FCEV.

Segmentos Restantes en Categoría de Combustible

Los segmentos restantes en el mercado de automóviles eléctricos de EE. UU. consisten en Vehículos Eléctricos Híbridos (HEV) y Vehículos Eléctricos Híbridos Enchufables (PHEV), ambos desempeñando roles cruciales en la transición hacia soluciones de movilidad más limpias. Los HEV continúan sirviendo como una importante tecnología puente, ofreciendo una mayor eficiencia de combustible sin la ansiedad por la autonomía asociada con los vehículos puramente eléctricos. Los PHEV proporcionan una solución versátil al combinar los beneficios de los trenes de potencia eléctrico y convencional, lo que los hace particularmente atractivos para los consumidores que desean la flexibilidad de ambas tecnologías. Estos segmentos están respaldados por capacidades de fabricación establecidas y una creciente aceptación del consumidor, particularmente entre los compradores que buscan reducir el impacto medioambiental mientras mantienen la familiaridad de la operación tradicional del vehículo.

Panorama Competitivo

Principales Empresas en el Mercado de Automóviles Eléctricos de Estados Unidos

El mercado de automóviles eléctricos de EE. UU. está dominado por actores establecidos como Tesla, Toyota, Honda, Hyundai, Ford y BMW, quienes están dando forma activamente a la industria a través de la innovación continua y las iniciativas estratégicas. Estas empresas están invirtiendo fuertemente en investigación y desarrollo para mejorar la tecnología de baterías, mejorar la infraestructura de carga y desarrollar sistemas avanzados de asistencia al conductor. Las instalaciones de fabricación se están expandiendo y modernizando en múltiples estados para aumentar la capacidad de producción y satisfacer la creciente demanda. Las alianzas estratégicas con empresas tecnológicas y fabricantes de baterías son cada vez más comunes para acelerar la innovación y asegurar las cadenas de suministro. Las empresas también se centran en desarrollar carteras de productos integrales que abarcan diferentes segmentos de vehículos y rangos de precios, mientras invierten simultáneamente en redes de carga e infraestructura de servicio al cliente para mejorar la experiencia de propiedad. Este dinámico panorama se refleja en la participación del mercado de VE por empresa, destacando el posicionamiento competitivo de estos principales actores.

La Consolidación del Mercado Impulsa el Patrón de Evolución de la Industria

El mercado de automóviles eléctricos de EE. UU. exhibe un alto grado de consolidación, con una combinación de gigantes automotrices globales y fabricantes especializados de vehículos eléctricos compitiendo por la participación de mercado. Los fabricantes de automóviles tradicionales están aprovechando sus capacidades de fabricación establecidas, extensas redes de distribuidores y reconocimiento de marca para hacer la transición al espacio de los vehículos eléctricos, mientras que los fabricantes exclusivos de VE se diferencian a través de la innovación tecnológica y los modelos de venta directa al consumidor. El mercado se caracteriza por una intensa competencia, con empresas que invierten en estrategias de integración vertical para controlar componentes críticos de la cadena de suministro, particularmente en la producción de baterías y el desarrollo de infraestructura de carga.

La industria está siendo testigo de una ola de alianzas y asociaciones estratégicas, particularmente en áreas como el desarrollo de tecnología de baterías, el despliegue de infraestructura de carga y las capacidades de conducción autónoma. Las empresas conjuntas entre fabricantes de automóviles y empresas tecnológicas son cada vez más comunes, ya que las empresas buscan combinar su respectiva experiencia en fabricación de vehículos y desarrollo de software. Estas colaboraciones están redefiniendo los límites tradicionales de la industria y creando nuevas dinámicas competitivas, con empresas que se centran en construir ecosistemas integrales en torno a sus ofertas de vehículos eléctricos en lugar de simplemente vender vehículos. Esta evolución es un aspecto clave del análisis de la industria de vehículos eléctricos, proporcionando información sobre cómo la consolidación del mercado está influyendo en la participación del mercado de vehículos eléctricos.

La Innovación y la Adaptación son Clave para el Éxito

El éxito en el mercado de automóviles eléctricos de EE. UU. depende cada vez más de la capacidad de las empresas para innovar en múltiples dimensiones mientras mantienen la eficiencia operativa. Los fabricantes establecidos deben centrarse en acelerar su transición a los vehículos eléctricos mientras mantienen la rentabilidad en sus segmentos de negocio tradicionales. Esto requiere una gestión cuidadosa de las inversiones en investigación y desarrollo, alianzas estratégicas para el acceso a la tecnología y una asignación eficiente del capital entre las diferentes unidades de negocio. Las empresas también deben desarrollar estrategias sólidas de cadena de suministro para garantizar un acceso consistente a componentes críticos, particularmente semiconductores y materiales de baterías, mientras construyen relaciones sólidas con los proveedores de infraestructura de carga.

Para los nuevos participantes y los actores más pequeños, la diferenciación a través de la innovación tecnológica y las propuestas de valor únicas es crucial para ganar participación de mercado. Esto incluye el desarrollo de vehículos especializados para segmentos de mercado específicos, la oferta de soluciones de carga innovadoras o la provisión de experiencias únicas para el cliente. Las empresas también deben navegar por los requisitos regulatorios en evolución, particularmente en torno a los estándares de emisiones y las regulaciones de seguridad, mientras mantienen la flexibilidad para adaptarse a las condiciones cambiantes del mercado. Construir una identidad de marca sólida y la lealtad del cliente a través de una calidad de producto superior, servicio posventa y compromiso con el cliente será fundamental para el éxito a largo plazo en este mercado altamente competitivo. Las tendencias de la industria de vehículos eléctricos y los desarrollos de la industria automotriz eléctrica subrayan la importancia de la innovación y la adaptación para lograr el éxito.

Líderes de la Industria de Automóviles Eléctricos de Estados Unidos

Honda Motor Co. Ltd.

Hyundai Motor Company

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2023: Volkswagen Francia anunció que creó una red de carga rápida bajo la etiqueta "Electrify France", cubriendo sus redes de distribución para las marcas Volkswagen Vehículos Comerciales, Audi, SEAT, CUPRA y Škoda.

- Septiembre de 2023: Volkswagen redujo la producción en su planta de Wolfsburg durante tres semanas a partir del 11 de septiembre de 2023, debido a la escasez de piezas de motor provenientes de Eslovenia.

- Agosto de 2023: Volkswagen planea ensamblar la batería en Navarra, según confirmó el comité de empresa. Se asociará con Hyundai Mobis para el ensamblaje de baterías mientras el contrato está pendiente, a pesar de la confirmación previa de Hyundai Mobis.

Alcance del Informe del Mercado de Automóviles Eléctricos de Estados Unidos

Los Automóviles de Pasajeros están cubiertos como segmentos por Configuración de Vehículo. BEV, FCEV, HEV, PHEV están cubiertos como segmentos por Categoría de Combustible.| Automóviles de Pasajeros | Hatchback |

| Vehículo Multipropósito | |

| Sedán | |

| Vehículo Utilitario Deportivo |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Configuración de Vehículo | Automóviles de Pasajeros | Hatchback |

| Vehículo Multipropósito | ||

| Sedán | ||

| Vehículo Utilitario Deportivo | ||

| Categoría de Combustible | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

Definición de mercado

- Tipo de Vehículo - La categoría incluye automóviles de pasajeros.

- Tipo de Carrocería - Esto incluye varios tipos de carrocería como Hatchbacks, Sedanes, Vehículos Utilitarios Deportivos y Vehículos Multipropósito.

- Categoría de Combustible - La categoría cubre exclusivamente sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Celda de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna (MCI) y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. |

| VE Híbrido Enchufable | Un vehículo que puede ser impulsado por un MCI o un motor eléctrico. A diferencia de los VE híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| VE Híbrido | Un vehículo impulsado por un MCI en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estas se recargan continuamente con energía del MCI y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (VCL) y vehículos de mediana y gran tonelada (M&HCV). |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| M&HDT | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de ignición por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de ignición por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (MCI) como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un MCI. La batería puede cargarse mediante frenado regenerativo usando el MCI o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden usarse como vehículos todoterreno. |

| MPV | Son vehículos multipropósito (también llamados minivanes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su respectivo precio de venta promedio (ASP). Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.