Tamaño y Participación del Mercado de Cepillos de Dientes Eléctricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

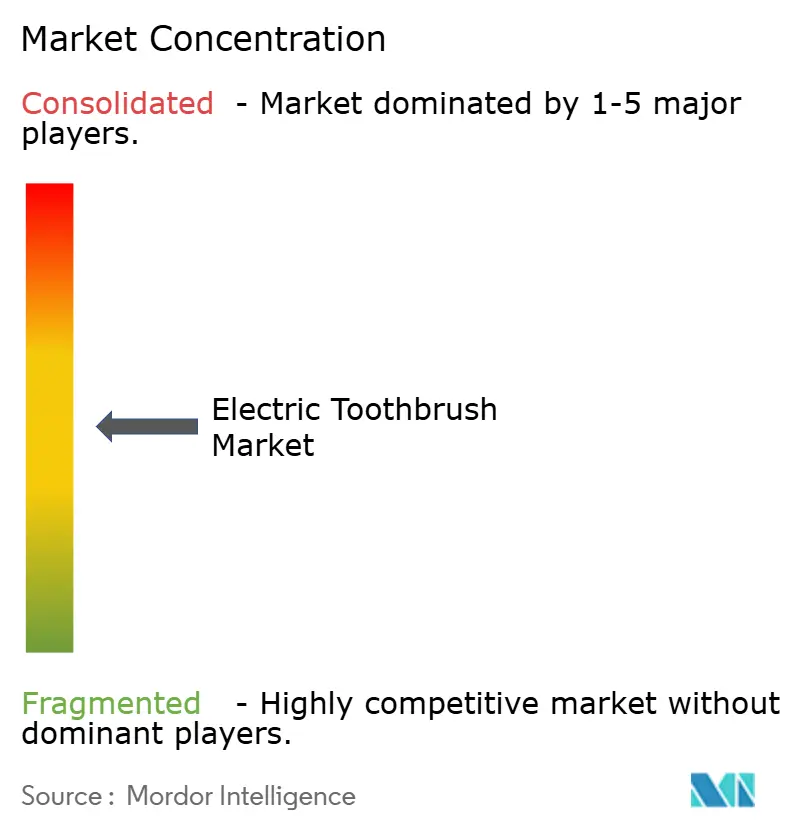

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cepillos de Dientes Eléctricos por Mordor Intelligence

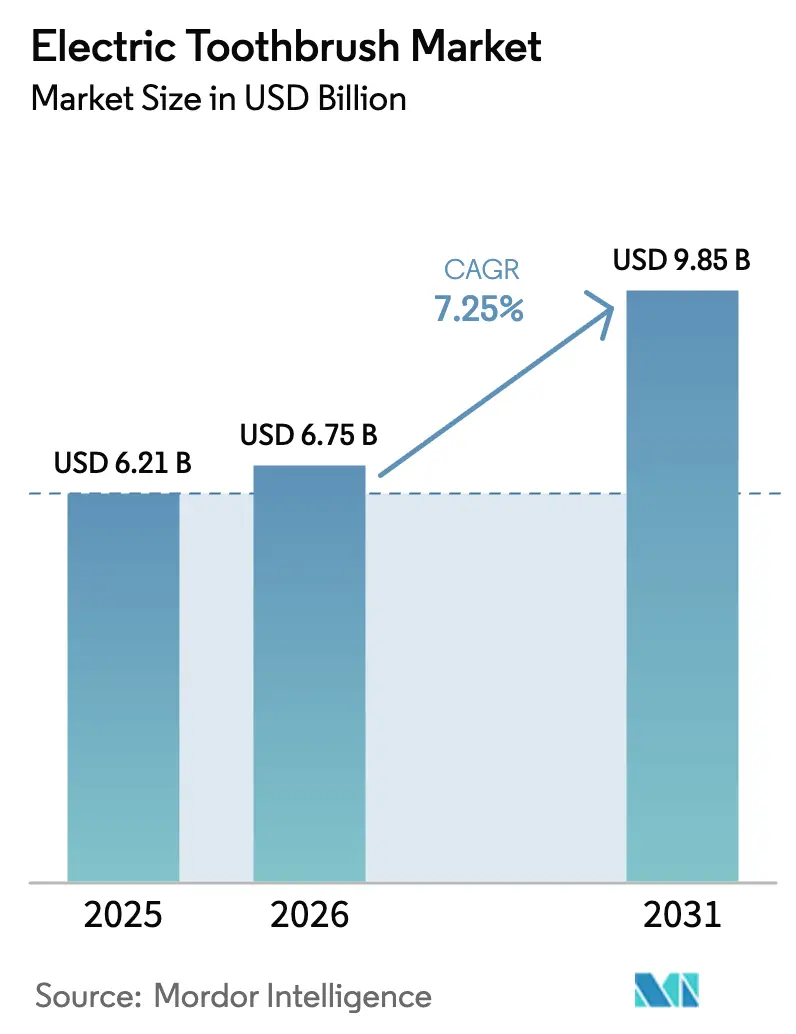

El tamaño del mercado de cepillos de dientes eléctricos se valora en USD 6.750 millones en 2026, creciendo desde el valor de 2025 de USD 6.210 millones, y se prevé que alcance los USD 9.850 millones en 2031, avanzando a una CAGR del 7,25%. La expansión refleja la creciente aceptación clínica de que el cepillado eléctrico elimina la placa hasta un 21% mejor que los métodos manuales, la favorable categorización de Clase I de la FDA que acorta los ciclos de innovación, y las mejoras en la relación precio-calidad que sitúan los modelos conectados por debajo del umbral de USD 50 en muchas regiones. Las regulaciones de sostenibilidad, en particular el Reglamento de Baterías de la Unión Europea de 2023, están acelerando la adopción de modelos recargables e impulsando a las marcas hacia diseños modulares y reciclables. Al mismo tiempo, las suscripciones de venta directa al consumidor que envían cabezales de cepillo cada trimestre están fidelizando a los usuarios en ecosistemas, mejorando el valor de vida del cliente y protegiendo a las marcas de la volatilidad de las materias primas. Sin embargo, la intensidad competitiva está aumentando a medida que los competidores chinos despliegan dispositivos guiados por inteligencia artificial a precios un 30-40% más bajos, lo que obliga a los actores establecidos a diferenciarse mediante tecnologías de motor patentadas y avales clínicos.

Conclusiones Clave del Informe

- Por forma de producto, los modelos recargables lideraron con el 82,14% de la participación del mercado de cepillos de dientes eléctricos en 2025, mientras que las variantes con pilas tienen previsto registrar una CAGR del 8,75% hasta 2031.

- Por tecnología de cepillado, los cabezales oscilantes y rotatorios representaron el 54,68% de los ingresos en 2025; se proyecta que los diseños sónicos y ultrasónicos se aceleren a una CAGR del 9,95% hasta 2031.

- Por usuario final, los adultos captaron el 85,14% de las ventas en 2025, mientras que se espera que el segmento infantil se expanda a una CAGR del 8,95% durante el período de pronóstico.

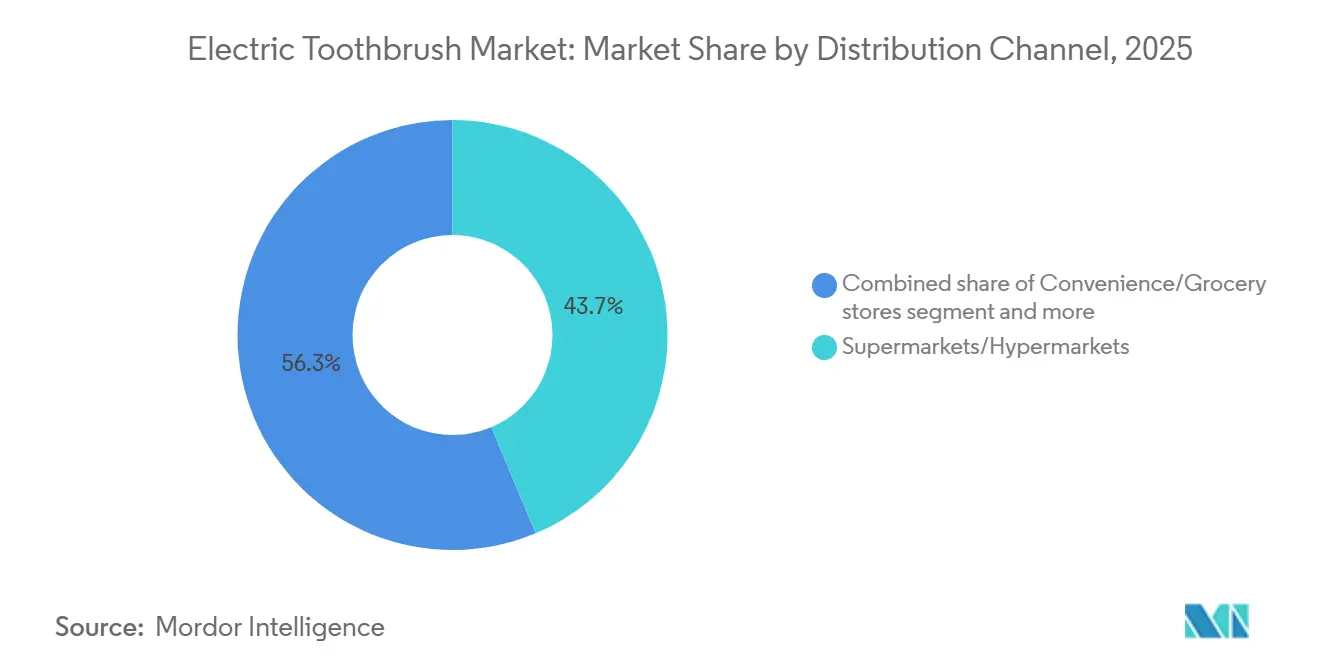

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 43,68% en 2025, aunque el comercio minorista en línea registrará el crecimiento más rápido con una CAGR del 9,56% hasta 2031.

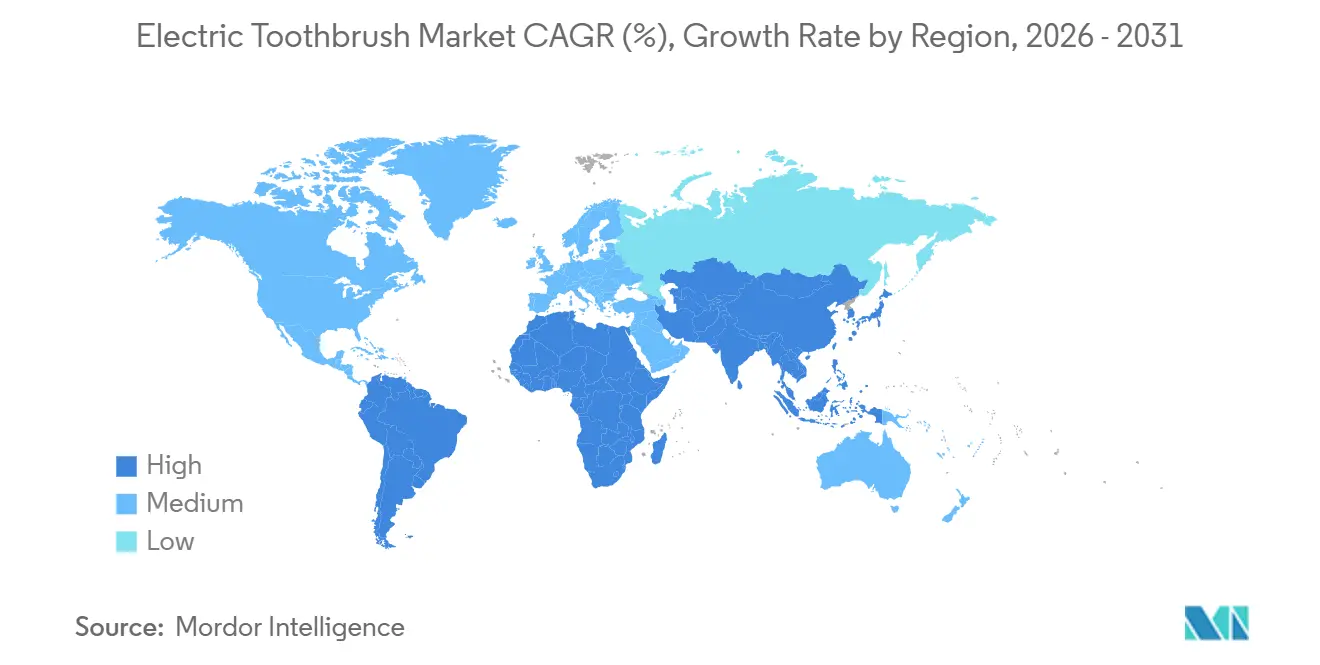

- Por geografía, Europa representó el 36,89% de los ingresos de 2025; Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 8,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cepillos de Dientes Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Concienciación del Consumidor sobre la Higiene Bucal | +1.2% | Global, con ganancias aceleradas en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Avances Tecnológicos en el Diseño y la Funcionalidad del Producto | +1.5% | América del Norte y Europa lideran la adopción; Asia-Pacífico sigue con innovación localizada | Corto plazo (≤ 2 años) |

| Creciente Prevalencia de Enfermedades Dentales | +1.0% | Global, concentrada en poblaciones envejecidas (Europa, Japón) y regiones con dietas ricas en azúcar | Largo plazo (≥ 4 años) |

| Creciente Demanda de Productos Ecológicos y Recargables | +0.9% | Europa (impulsada por el Reglamento de Baterías de la UE), América del Norte, Australia | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales Favorables en Higiene Bucal | +0.7% | Mercados emergentes (India, Brasil, Sudeste Asiático) con programas nacionales de salud dental | Largo plazo (≥ 4 años) |

| Marketing y Publicidad Agresivos por Parte de las Marcas | +0.8% | Global, con mayor intensidad en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Concienciación del Consumidor sobre la Higiene Bucal

El Informe sobre el Estado de la Salud Bucal Mundial 2022 de la Organización Mundial de la Salud documentó que 3.500 millones de personas padecen enfermedades bucales, posicionando la atención preventiva como un imperativo de salud pública en lugar de un gasto discrecional. Esta concienciación se traduce en cambios de comportamiento: los consumidores reconocen ahora que los cepillos de dientes eléctricos ofrecen una eliminación de placa superior en comparación con el cepillado manual, un hecho validado por estudios clínicos que muestran hasta un 21% más de eficacia de limpieza. El Ministerio de Salud, Trabajo y Bienestar de Japón reportó un aumento del gasto médico dental per cápita desde 2009 hasta 2024. Lo que importa estratégicamente es que la concienciación por sí sola no garantiza la adopción: el 88,6% de los jóvenes japoneses siguen usando cepillos de dientes manuales a pesar de tener una alta alfabetización en salud, lo que revela una brecha entre el conocimiento y el comportamiento que las marcas deben salvar mediante programas de educación y prueba. El impacto alcanza su punto máximo en el mediano plazo a medida que las plataformas de salud digital integran el seguimiento del cuidado bucal, creando ciclos de retroalimentación que refuerzan el uso.

Avances Tecnológicos en el Diseño y la Funcionalidad del Producto

Oclean lanzó el primer cepillo de dientes eléctrico con Wi-Fi del mundo en 2024, con cepillado guiado por inteligencia artificial con indicaciones de voz por conducción ósea y retroalimentación en tiempo real sobre 8 zonas bucales, ilustrando cómo la conectividad está transformando un producto básico en un dispositivo de salud basado en datos. La tecnología sónica patentada de Philips Sonicare opera a 31.000 movimientos de cepillo por minuto, generando dinámicas de fluidos que limpian los espacios interdentales sin abrasión mecánica, mientras que la serie iO de Oral-B integra seguimiento de movimiento en 3D y sensores de presión que alertan a los usuarios sobre el cepillado excesivo. La implicación estratégica es que la tecnología está bifurcando el mercado: los segmentos premium justifican precios de USD 100-140 mediante conectividad con aplicaciones y planes de cepillado personalizados, mientras que los productos de gama media a USD 35-50 adoptan motores de levitación magnética y múltiples modos de limpieza para competir en rendimiento. La duración de la batería se ha convertido en un factor diferenciador: Oclean Flow afirma 180 días por carga, reduciendo la fricción para los viajeros y eliminando la necesidad de cargadores propietarios que fidelizan a los consumidores en ecosistemas. Este impulsor genera un impacto a corto plazo porque los ciclos de producto en electrónica de consumo duran 18-24 meses, lo que obliga a una innovación continua.

Creciente Prevalencia de Enfermedades Dentales

La caries dental, la enfermedad periodontal y la pérdida de dientes afectan a 3.690 millones de personas en todo el mundo, con una prevalencia creciente en poblaciones envejecidas y regiones con dietas ricas en azúcar, según datos epidemiológicos de la OMS. Los cepillos de dientes eléctricos abordan esta carga mediante temporizadores que garantizan la duración de cepillado de 2 minutos recomendada por los dentistas y recordatorios por cuadrante que aseguran una cobertura integral. El impacto a largo plazo se deriva de la inevitabilidad demográfica: las poblaciones envejecidas en Europa y Japón impulsarán la demanda de dispositivos que compensen la disminución de la destreza manual, mientras que los mercados emergentes enfrentan una incidencia creciente de enfermedades a medida que proliferan las dietas occidentales. Las aseguradoras y las asociaciones dentales recomiendan cada vez más el cepillado eléctrico para pacientes con aparatos de ortodoncia o afecciones periodontales, integrando los cepillos de dientes eléctricos en las vías de atención clínica.

Creciente Demanda de Productos Ecológicos y Recargables

El Reglamento de Baterías de la Unión Europea, promulgado en 2023, exige que para 2027 todas las baterías portátiles cumplan objetivos de recogida, divulguen su huella de carbono e incorporen un contenido mínimo de materiales reciclados, lo que obliga a los fabricantes de cepillos de dientes eléctricos a rediseñar sus cadenas de suministro y arquitecturas de producto, según el Reglamento de Baterías de la UE[1]Fuente: Unión Europea, "Reglamento de Baterías (UE) 2023," eur-lex.europa.eu. El cepillo de dientes Wave de Laifen utiliza envases fabricados con más del 90% de materiales reciclables, mientras que múltiples marcas ofrecen ahora cabezales de cepillo biodegradables para abordar los 3.600 millones de cepillos de dientes de plástico desechados anualmente por Laifen. Los modelos recargables dominan el 82,14% de las ventas de 2025 porque eliminan los residuos de baterías y reducen el costo de vida útil, pero la tensión estratégica radica en equilibrar las afirmaciones de sostenibilidad con la obsolescencia programada: la mayoría de los dispositivos utilizan baterías de iones de litio selladas que no se pueden reemplazar, generando residuos electrónicos cuando la batería se degrada después de 2-3 años. Los consumidores en Europa y América del Norte examinan cada vez más los impactos del ciclo de vida, y las marcas que no ofrecen programas de devolución o diseños modulares corren el riesgo de sufrir daños reputacionales. Este impulsor alcanza su punto máximo en el mediano plazo a medida que se intensifica la aplicación regulatoria y la sostenibilidad se convierte en una expectativa básica en lugar de un factor diferenciador.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia del Método Tradicional de Limpieza Dental | -0.6% | Asia-Pacífico, África, América Latina, con mayor persistencia en zonas rurales | Largo plazo (≥ 4 años) |

| Fluctuación de los Precios de las Materias Primas | -0.4% | Global, con presión aguda en los centros de fabricación de Asia-Pacífico (China, Vietnam) | Corto plazo (≤ 2 años) |

| Baja Penetración en Países en Desarrollo y Subdesarrollados | -0.5% | África Subsahariana, Asia Meridional, partes de América Latina | Largo plazo (≥ 4 años) |

| Alto Costo Asociado al Producto | -0.3% | Mercados emergentes (India, Indonesia, Brasil) y segmentos de consumidores de bajos ingresos a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia del Método Tradicional de Limpieza Dental

Las preferencias culturales y la inercia conductual sostienen el dominio del cepillo de dientes manual en los mercados emergentes, donde el 88,6% de los jóvenes japoneses continúan usando cepillos manuales a pesar de tener una alta alfabetización en salud y disponibilidad de productos. Esta persistencia se debe a múltiples factores: el cepillado manual está integrado en las rutinas de la infancia, los padres no perciben los cepillos de dientes eléctricos como necesarios para los niños, y la retroalimentación táctil del cepillado manual proporciona una sensación de control que los dispositivos eléctricos interrumpen. En las zonas rurales de Asia-Pacífico, África y América Latina, el acceso inconsistente a la electricidad hace que los modelos recargables sean poco prácticos, mientras que las alternativas con pilas enfrentan escepticismo sobre el rendimiento y la durabilidad. El impacto a largo plazo refleja el horizonte temporal generacional necesario para cambiar hábitos arraigados: las marcas deben dirigirse a los niños a través de dispositivos gamificados y asociaciones escolares para normalizar el cepillado eléctrico antes de la edad adulta. El desafío estratégico es que superar esta restricción requiere una inversión sostenida en programas de educación y prueba que pueden no generar retornos durante 5-10 años, poniendo a prueba la paciencia de los inversores en mercados públicos centrados en resultados trimestrales.

Fluctuación de los Precios de las Materias Primas

Los precios de las baterías de iones de litio, que cayeron de USD 780 por kWh en 2015 a USD 139 por kWh en 2024 según la Agencia Internacional de Energía, se han estabilizado pero siguen siendo vulnerables a las interrupciones de la cadena de suministro y las tensiones geopolíticas que afectan a la minería de litio, cobalto y níquel[2]Fuente: Agencia Internacional de Energía, "Datos de Precios de Baterías 2024," iea.org. Los fabricantes de cepillos de dientes eléctricos también adquieren plásticos, componentes electrónicos y cerdas de nailon de DuPont, todos sujetos a la volatilidad de los precios de las materias primas. Procter and Gamble proyectó USD 200 millones en vientos en contra después de impuestos por costos de materias primas en 2025, mientras que Colgate-Palmolive espera USD 200 millones en impactos arancelarios incrementales, lo que ilustra cómo la inflación de los costos de insumos comprime los márgenes. El impacto a corto plazo es agudo porque los fabricantes operan en ciclos de adquisición de 6-12 meses, lo que limita su capacidad de cobertura frente a los picos de precios. Las marcas responden mediante iniciativas de productividad: P&G logró 280 puntos básicos de ahorro el trimestre pasado, pero estas ganancias eventualmente se estabilizan, lo que obliga a aumentos de precios que reducen la demanda o a una erosión de márgenes que limita la inversión en innovación. La implicación estratégica es que la integración vertical o los contratos de suministro a largo plazo se convierten en ventajas competitivas, permitiendo una estabilidad de costos que los actores más pequeños no pueden replicar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Los Modelos Recargables Anclan los Ingresos, las Variantes con Pilas Apuntan a la Accesibilidad

Los modelos eléctricos recargables representaron el 82,14% de la participación de mercado en 2025, reflejando la preferencia del consumidor por dispositivos que eliminan los costos de reemplazo de baterías y ofrecen una potencia de salida constante durante todo el ciclo de carga. Las variantes con pilas, aunque capturan solo el 17,86% de la participación, se expandirán a una CAGR del 8,75% hasta 2031 a medida que los fabricantes apunten a consumidores sensibles al precio en mercados emergentes donde el acceso a la electricidad sigue siendo inconsistente. Los cabezales de cepillo de repuesto constituyen un flujo de ingresos recurrentes crítico, con modelos de suscripción de Quip (USD 7 por trimestre), Philips Sonicare (USD 7,99-13,99 por trimestre) y Burst (USD 7 por trimestre) que fidelizan a los consumidores en ecosistemas y generan valores de vida útil que superan la venta inicial del dispositivo. La tensión estratégica radica en la tecnología de baterías: los modelos recargables utilizan celdas de iones de litio selladas que se degradan después de 2-3 años, generando residuos electrónicos y forzando recompras, mientras que los dispositivos con pilas permiten a los usuarios reemplazar baterías AA o AAA, extendiendo la vida útil del producto pero reduciendo la fidelización del fabricante.

El modelo Flow de Oclean afirma 180 días de duración de batería por carga, eliminando la fricción de la recarga frecuente y atrayendo a los viajeros que se resisten a llevar cables de carga propietarios. La serie Pro 3 de Oral-B, con un precio de GBP 35-45 (USD 44-57), demuestra cómo los actores establecidos están defendiendo su participación mediante promociones agresivas, con descuentos de hasta el 71% sobre los precios de venta recomendados, que comprimen los márgenes pero mantienen el volumen. El segmento de cabezales de cepillo de repuesto enfrenta la disrupción de fabricantes de terceros que ofrecen cabezales compatibles con descuentos del 30-40%, erosionando la lealtad a la marca y obligando a los fabricantes de equipos originales a diferenciarse mediante características propietarias como chips RFID que comunican la antigüedad del cabezal al dispositivo. Esta segmentación verá una mayor bifurcación a medida que los usuarios premium demanden funciones inteligentes mientras los compradores conscientes del valor priorizan la funcionalidad básica y el bajo costo total de propiedad.

Por Tecnología de Cepillado: La Innovación Sónica Desafía el Liderazgo de los Cabezales Rotatorios

Los cabezales de cepillo oscilantes y rotatorios mantuvieron el 54,68% de la participación de mercado en 2025, aprovechando décadas de validación clínica y una sólida imagen de marca derivada del liderazgo de mercado de Oral-B, aunque los diseños sónicos y ultrasónicos crecerán a una CAGR del 9,95% hasta 2031, impulsados por una limpieza interdental superior y una menor irritación de las encías. La tecnología sónica patentada de Philips Sonicare opera a 31.000 movimientos de cepillo por minuto, generando dinámicas de fluidos que desprenden la placa en zonas de difícil acceso sin abrasión mecánica, mientras que los dispositivos ultrasónicos superan los 1,6 MHz de frecuencia para interrumpir la biopelícula a nivel celular. El X Ultra S de Oclean ofrece 84.000 movimientos por minuto mediante un motor de levitación magnética, posicionando la tecnología sónica como la frontera del rendimiento. La distinción clínica es importante: el cepillado sónico se basa en el flujo de fluidos para limpiar, mientras que los cabezales oscilantes dependen del contacto directo de las cerdas, lo que hace que los diseños sónicos sean más suaves para los usuarios con encías sensibles o aparatos de ortodoncia.

La carrera tecnológica se está intensificando a medida que los fabricantes registran patentes sobre diseños de motores, geometrías de cabezales de cepillo y algoritmos de control. Oclean afirma tener más de 300 patentes de tecnología de cepillos de dientes, posicionándose como líder en cantidad de propiedad intelectual, aunque el número de patentes no se correlaciona directamente con la participación de mercado. La serie iO de Oral-B integra sistemas de accionamiento magnético que combinan la oscilación con microvibraciones, difuminando la línea entre categorías e ilustrando cómo los actores establecidos están hibridando tecnologías para defender su base instalada. La implicación estratégica es que la tecnología de cepillado se está convirtiendo en una consideración secundaria para los consumidores, quienes priorizan las funciones inteligentes sobre el tipo de motor. Las marcas que no comunican los beneficios clínicos de su tecnología elegida corren el riesgo de la comoditización, donde el precio se convierte en el criterio de compra principal. El cumplimiento de las normas de seguridad IEC 60601-1 para equipos eléctricos médicos sigue siendo un requisito básico, aunque la mayoría de los cepillos de dientes eléctricos califican como dispositivos de Clase I de bajo riesgo bajo las regulaciones de la FDA, simplificando la entrada al mercado[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Cepillos de Dientes Eléctricos – Información Regulatoria," fda.gov.

Por Usuario Final: El Segmento Adulto Domina, la Categoría Infantil Desbloquea la Lealtad a Largo Plazo

Los adultos representaron el 85,14% de la participación de mercado en 2025, impulsados por mayores ingresos disponibles, mayor conciencia de los riesgos de la enfermedad periodontal y disposición a invertir en salud preventiva. El segmento infantil, aunque representa solo el 14,86% del volumen, se expandirá a una CAGR del 8,95% hasta 2031 a medida que los fabricantes implementen gamificación, conectividad con aplicaciones y monitoreo parental para abordar el desafío conductual de enseñar la técnica correcta de cepillado. Philips Sonicare para Niños y los modelos de marca Disney de Oral-B utilizan sistemas de recompensas y seguimiento del progreso para incentivar sesiones de cepillado de 2 minutos, mientras que los cepillos de dientes conectados a aplicaciones de Playbrush GmbH convierten el cepillado en juegos interactivos que mantienen la atención de los niños. El valor estratégico del segmento infantil va más allá de los ingresos inmediatos: establecer la lealtad a la marca durante la infancia crea clientes de por vida que actualizan a modelos adultos y compran cabezales de repuesto durante décadas.

Japón ilustra el potencial sin explotar: solo el 12,3% de los jóvenes usa cepillos de dientes eléctricos a pesar de que los padres invierten fuertemente en el cuidado dental de sus hijos, revelando una brecha de percepción que las marcas deben cerrar mediante programas de educación y prueba. Los adolescentes y adultos jóvenes representan un segmento demográfico particularmente desatendido, ya que la mayoría de los productos se dirigen a «adultos» o «niños» sin abordar las preferencias únicas de los jóvenes de 13 a 25 años que buscan estilo, portabilidad y capacidad de compartir en redes sociales. El segmento adulto se está bifurcando en usuarios premium que demandan cepillado guiado por inteligencia artificial y seguimiento de movimiento en 3D, y compradores conscientes del valor que priorizan la funcionalidad básica a precios de USD 35-50. Las poblaciones envejecidas en Europa y Japón sostendrán la demanda adulta, ya que los cepillos de dientes eléctricos compensan la disminución de la destreza manual y abordan la enfermedad periodontal que afecta a más del 50% de los adultos mayores de 60 años. El segmento infantil enfrenta una variable regulatoria impredecible: si los gobiernos exigen niveles de flúor en la pasta de dientes infantil o restringen la comercialización de productos con personajes de marca, los fabricantes deberán reorientar su mensaje del entretenimiento a los resultados de salud.

Por Canales de Distribución: El Comercio Electrónico Interrumpe el Dominio del Comercio Minorista Físico

Los supermercados e hipermercados captaron el 43,68% de la participación de mercado en 2025, aprovechando el alto tráfico de clientes y las oportunidades de compra por impulso, aunque los canales de venta minorista en línea crecerán a una CAGR del 9,56% hasta 2031 a medida que las marcas de venta directa al consumidor eviten el comercio minorista tradicional y los consumidores prioricen la conveniencia y la transparencia de precios. Quip, Burst y SURI construyeron sus negocios íntegramente en el comercio electrónico, ofreciendo modelos de suscripción que entregan cabezales de cepillo de repuesto trimestralmente y eliminando la fricción de recordar comprar recargas. Las farmacias y droguerías mantuvieron una participación del 18-20%, beneficiándose de su posicionamiento como destinos de salud donde los consumidores buscan asesoramiento experto, mientras que las tiendas de conveniencia y abarrotes captaron el 12-15% a través de compras oportunistas. El 10-12% restante fluye a través de «otros» canales, incluidas las consultas dentales, donde los dentistas recomiendan marcas específicas y a veces venden dispositivos directamente, creando un canal de alta conversión que evita el escepticismo del consumidor.

La ventaja del comercio minorista en línea radica en los datos: las marcas rastrean el comportamiento de navegación, el abandono del carrito y las tasas de recompra para optimizar precios y promociones en tiempo real, mientras que los minoristas físicos operan en ciclos de comercialización de 90 días que no pueden responder a los cambios en la demanda. Oral-B y Philips combinan aproximadamente el 70% de las ventas de cuidado bucal eléctrico en línea, lo que ilustra cómo los actores establecidos han defendido con éxito su presencia digital a pesar de los competidores de venta directa al consumidor [Reviewed.com]. El desafío estratégico para los minoristas tradicionales es el efecto escaparate: los consumidores visitan las tiendas para examinar los productos pero compran en línea a precios más bajos, erosionando el valor del espacio físico en estanterías. Las farmacias contrarrestan esto combinando cepillos de dientes eléctricos con la inscripción en seguros dentales u ofreciendo puntos de fidelidad que compensan las diferencias de precio. La Ley de Servicios Digitales de la Unión Europea y las regulaciones de protección al consumidor exigen precios transparentes y devoluciones sencillas, aumentando los costos de cumplimiento para los vendedores en línea pero también estandarizando la experiencia del cliente. La distribución se fragmentará aún más a medida que el comercio social (TikTok Shop, Instagram Checkout) permita ventas impulsadas por influenciadores que eviten tanto el comercio minorista tradicional como el comercio electrónico propio de la marca, obligando a los fabricantes a gestionar simultáneamente entre 5 y 7 canales distintos.

Análisis Geográfico

Europa generó el 36,89% de los ingresos de 2025, anclada por Alemania, el Reino Unido y Francia, donde los seguros dentales a menudo reembolsan los cepillos eléctricos para pacientes periodontales. El crecimiento regional se está moderando a una CAGR del 5-6% a medida que la penetración se estabiliza en los centros urbanos, aunque Europa del Este sigue siendo un mercado con baja penetración, ofreciendo espacio para precios de gama media. La sostenibilidad es ahora un requisito previo; las marcas que carecen de programas de devolución atraen el escrutinio regulatorio y el rechazo en las redes sociales.

Asia-Pacífico representa el carril más rápido, con una CAGR proyectada del 8,74% hasta 2031. La expansión de la clase media en China y el ciclo de actualización en India sustentan el impulso, mientras que Oclean y Usmile impulsan guerras de precios locales que comprimen los umbrales de entrada. La paradójica baja adopción juvenil en Japón revela una resistencia cultural que las campañas educativas buscan desmantelar. Australia, respaldada por altos ingresos y un sólido sistema de seguros, actúa como un bastión premium dentro de la región. El éxito depende de equilibrar la estética localizada y las bandas de precios con las eficiencias de plataforma.

América del Norte representó aproximadamente el 23% de las ventas de 2025, con los Estados Unidos debatiendo la inclusión en cuentas de gastos flexibles y cuentas de ahorro para la salud que podría impulsar la adopción de productos premium al reducir el costo neto. Los pioneros de la venta directa al consumidor Quip y Burst comenzaron aquí, obligando a los actores establecidos a realizar pivotes digitales. Canadá refleja las tendencias de los Estados Unidos pero a menor escala, mientras que los menores ingresos de México limitan la penetración a las zonas metropolitanas. América del Sur y Oriente Medio-África aportan cada uno participaciones cercanas al 10%; sus bolsas de crecimiento urbano se enfrentan a desafíos de asequibilidad rural e infraestructura, lo que limita la expansión hasta que lleguen las ganancias macroeconómicas.

Panorama Competitivo

En el mercado de cepillos de dientes eléctricos, los grandes conglomerados de bienes de consumo compiten intensamente con las nuevas empresas emergentes de venta directa al consumidor. Los líderes tradicionales como Procter & Gamble, Colgate-Palmolive y Philips mantienen su dominio aprovechando sólidas capacidades de investigación, amplias redes de distribución global y ofertas de productos con validación clínica. Por otro lado, los nuevos participantes como Quip, Burst y Suri han establecido con éxito su presencia al satisfacer demandas específicas de los consumidores mediante modelos basados en suscripción, diseños de productos innovadores y un fuerte enfoque en la sostenibilidad ambiental.

El panorama competitivo está siendo impulsado cada vez más por los avances tecnológicos, con empresas que invierten fuertemente en características como la conectividad inteligente, la inteligencia artificial y las experiencias de usuario personalizadas. Estas innovaciones tecnológicas están transformando los cepillos de dientes eléctricos de simples dispositivos de cuidado bucal en sofisticadas herramientas de monitoreo de la salud, reflejando la progresión del mercado más allá de las funcionalidades tradicionales y satisfaciendo la creciente demanda de los consumidores de soluciones de salud integradas.

Los desarrollos recientes en el mercado destacan un enfoque continuo en la innovación tanto en el diseño del producto como en la selección de materiales. Por ejemplo, en enero de 2024, Laifen presentó su Cepillo de Dientes Eléctrico Wave en el CES 2024. Este producto cuenta con un mango fabricado con materiales de alta calidad, incluidos aluminio, acero inoxidable y plástico ABS, mostrando el compromiso de la industria con la durabilidad, la estética premium y la mejora de la experiencia del usuario en el desarrollo de productos.

Líderes de la Industria de Cepillos de Dientes Eléctricos

Colgate-Palmolive Company

Koninklijke Philips N.V.

FOREO AB

Church and Dwight Co., Inc.

Procter and Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Oracura lanzó su cepillo de dientes inteligente con integración de aplicación, dirigido a la creciente demanda de India de dispositivos de salud conectados. El dispositivo se sincroniza mediante Bluetooth para proporcionar análisis de cepillado en tiempo real, seguimiento de hábitos, consejos personalizados y retroalimentación gamificada para combatir la placa, la enfermedad de las encías y la técnica deficiente, atendiendo a más de 200.000 clientes existentes de sus cepillos sónicos e irrigadores bucales.

- Septiembre de 2025: La empresa de cuidado bucal Suri lanzó el cepillo de dientes eléctrico Suri 2.0, actualizando su diseño sostenible con características avanzadas para el atractivo en el tocador y una limpieza superior. El modelo de bioplástico ahora incluye un motor sónico de mayor amplitud que ofrece 33.000 vibraciones por minuto para una eliminación más profunda de la placa, un sensor de presión Touchsense para proteger las encías y dos modos de cepillado con un temporizador de 2 minutos.

- Febrero de 2024: Quip presentó Ultra, su primer cepillo sónico de grado profesional que emplea el sistema EasyClick Brush Pod para reducir los residuos de cabezales de plástico en un 70% mientras aumenta la eliminación de placa interproximal quince veces.

- Agosto de 2024: Jack N' Jill presentó un cepillo eléctrico musical para niños con LED tricolor, guía de audio y modos de canto para mantener el cumplimiento del cepillado de dos minutos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cepillos de dientes eléctricos como todos los cepillos de dientes eléctricos, recargables o a pilas, cuyo movimiento de cerdas es producido por accionamientos oscilantes, rotativos, sónicos o ultrasónicos, y cuya cadena de valor se rastrea hasta el punto de venta al por menor. Según Mordor Intelligence, los cabezales de repuesto se incluyen porque representan una parte significativa del valor recurrente, mientras que los accesorios como los irrigadores bucales, los limpiadores de dentaduras y los cepillos manuales quedan fuera de este alcance.

Exclusión del alcance: Las aplicaciones inteligentes de cuidado bucal vendidas sin un cepillo físico no están cubiertas.

Descripción general de la segmentación

- Por Forma de Producto

- Eléctrico

- Con Pilas

- Cabezales de Cepillo de Repuesto

- Por Tecnología de Cepillado

- Oscilante/Rotatorio

- Sónico/Ultrasónico

- Por Usuario Final

- Adultos

- Niños

- Por Canales de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Farmacias/Droguerías

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- México

- Canadá

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Suecia

- Resto de Europa

- Asia-Pacífico

- Japón

- China

- India

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con periodoncistas, compradores minoristas, proveedores de componentes y gerentes de categoría de comercio electrónico en América del Norte, Europa y Asia-Pacífico. Estas conversaciones nos ayudan a someter a prueba los factores desencadenantes de adopción, los ciclos de uso y los próximos cambios en el ASP, lo que nos permite refinar los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos con un trabajo de escritorio estructurado que extrae la prevalencia de uso, el gasto doméstico en cuidado dental y la frecuencia de reemplazo de cepillos de fuentes como la Organización Mundial de la Salud, la Encuesta Nacional de Salud y Nutrición (NHANES) de los CDC, la Encuesta de Presupuesto de los Hogares de Eurostat y los datos comerciales de UN Comtrade. Los informes 10-K de las empresas, las solicitudes de patentes en Questel y los rastreadores de precios de los principales portales de comercio electrónico nos permiten comparar el pipeline de lanzamientos y los precios de venta promedio. Las bases de datos de suscripción, D&B Hoovers para los ingresos de marcas y Dow Jones Factiva para noticias en tiempo real, aportan contexto adicional. Las asociaciones dentales regionales, las revistas científicas revisadas por pares sobre la eficacia en la reducción de placa y los códigos aduaneros para el HS 960321 añaden granularidad, lo que alimenta los grupos de demanda base y los márgenes de canal. Las fuentes ilustrativas aquí enumeradas no son exhaustivas; muchas más referencias informan la validación de datos y las aclaraciones de investigación.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo del gasto del consumidor, utilizando la población, la frecuencia de cepillado y los intervalos de cambio de cabezal, ancla el valor global. Los resultados se contrastan mediante acumulaciones selectivas de abajo hacia arriba de los envíos de fabricantes y divisiones muestreadas de ASP × volumen, que luego se ajustan por los márgenes de canal. Los insumos clave en nuestro modelo incluyen el período de reemplazo recomendado por dentistas, la penetración del segmento premium, la participación de ventas en línea, la elasticidad de precios en economías emergentes y las tasas de incorporación de funciones inteligentes. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios, de modo que se captura la varianza en el ingreso disponible o el etiquetado regulatorio.

Ciclo de validación de datos y actualización

Antes de la aprobación final, los analistas de Mordor ejecutan umbrales de varianza y marcadores de anomalías, comparan los resultados con las señales de ganancias públicas y vuelven a consultar con las fuentes de la industria si las desviaciones superan los límites establecidos. El archivo se actualiza cada doce meses, con actualizaciones intermedias activadas por retiros del mercado, cambios fiscales o lanzamientos de productos disruptivos.

Por qué nuestra línea base de cepillos de dientes eléctricos es confiable

Las estimaciones publicadas rara vez coinciden porque cada empresa elige su propio alcance, escala de precios y cadencia de actualización, y porque las cifras exclusivas de eléctricos se distorsionan cuando se mezclan modelos a pilas y cabezales de cepillo.

Los principales factores de brecha incluyen si se contabilizan los cabezales de repuesto, si se incluyen los impuestos y los márgenes de los minoristas, la amplitud de la cobertura geográfica y el momento de la conversión de divisas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,72 B (2025) | Mordor Intelligence | - |

| USD 4,69 B (2025) | Regional Consultancy A | Excluye cabezales, se limita a unidades recargables |

| USD 3,53 B (2025) | Global Consultancy B | Geografía limitada, ASP estático sin margen de canal |

| USD 8,70 B (2024) | Trade Journal C | Combina cepillos a pilas con irrigadores y utiliza precios premium agresivos |

La comparación muestra por qué los clientes confían en nuestro punto medio equilibrado: el alcance disciplinado de Mordor, las variables transparentes y el ciclo de actualización anual ofrecen una línea base confiable que los tomadores de decisiones pueden rastrear, replicar y sobre la cual pueden construir con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cepillos de dientes eléctricos en 2026?

Se sitúa en USD 6.750 millones y se encamina hacia los USD 9.850 millones en 2031 a una CAGR del 7,25%.

¿Qué tecnología de cepillado crece más rápido?

Los modelos sónicos y ultrasónicos avanzan a una CAGR del 9,95% gracias a la limpieza por dinámica de fluidos de alta frecuencia.

¿Qué participación tienen los dispositivos recargables?

Los mangos recargables representaron el 82,14% de las ventas de 2025 y continúan anclando los ingresos a medida que las regulaciones de baterías favorecen este formato.

¿Qué región superará a las demás hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,74%, impulsada por el aumento de los ingresos en China e India.

Última actualización de la página el: