Tamaño y participación del mercado de calzado de protección industrial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

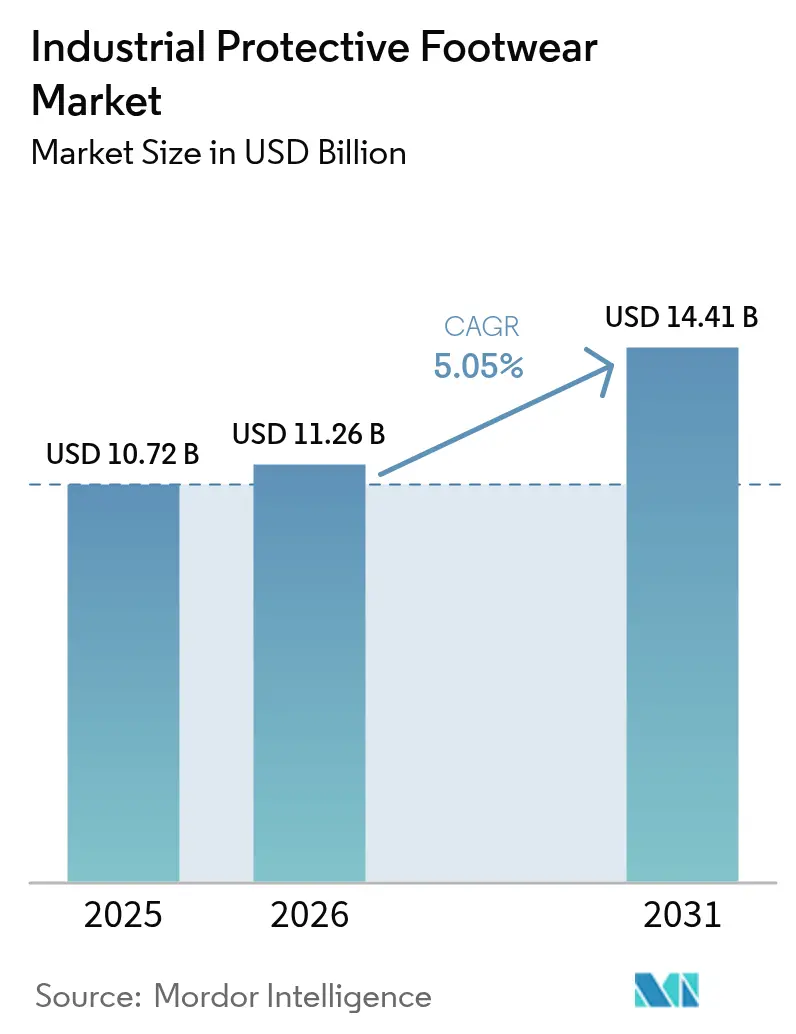

| Tamaño del Mercado (2026) | 11.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de calzado de protección industrial por Mordor Intelligence

El tamaño del mercado de calzado de protección industrial fue valorado en USD 10,72 mil millones en 2025 y se estima que crecerá de USD 11,26 mil millones en 2026 para alcanzar USD 14,41 mil millones en 2031, a una CAGR del 5,05% durante el período de previsión (2026-2031). Los sólidos programas de construcción, los estrictos mandatos de seguridad y las rápidas innovaciones en materiales impulsan este crecimiento. La creciente aceptación de las puntas de composite y las membranas transpirables entre los trabajadores es digna de mención. Además, las actualizaciones de la norma OSHA 29 CFR 1910.136 han intensificado los estándares de ajuste y rendimiento en todos los lugares de trabajo. El aumento de las inversiones en infraestructura en Asia y Oriente Medio está impulsando la demanda[1]Fuente: Departamento de Trabajo de los Estados Unidos, Administración de Seguridad y Salud Ocupacional, "29 CFR 1910.136 Equipos de Protección Personal," osha.gov. Adicionalmente, la aparición de botas "inteligentes" integradas con sensores IoT está orientando las decisiones de adquisición hacia soluciones de seguridad centradas en datos. Si bien persisten desafíos como el comercio de productos falsificados y la sensibilidad al precio entre los contratistas más pequeños, el mercado se beneficia de los objetivos ESG corporativos, especialmente los que enfatizan los materiales de base biológica y reciclados.

Principales conclusiones del informe

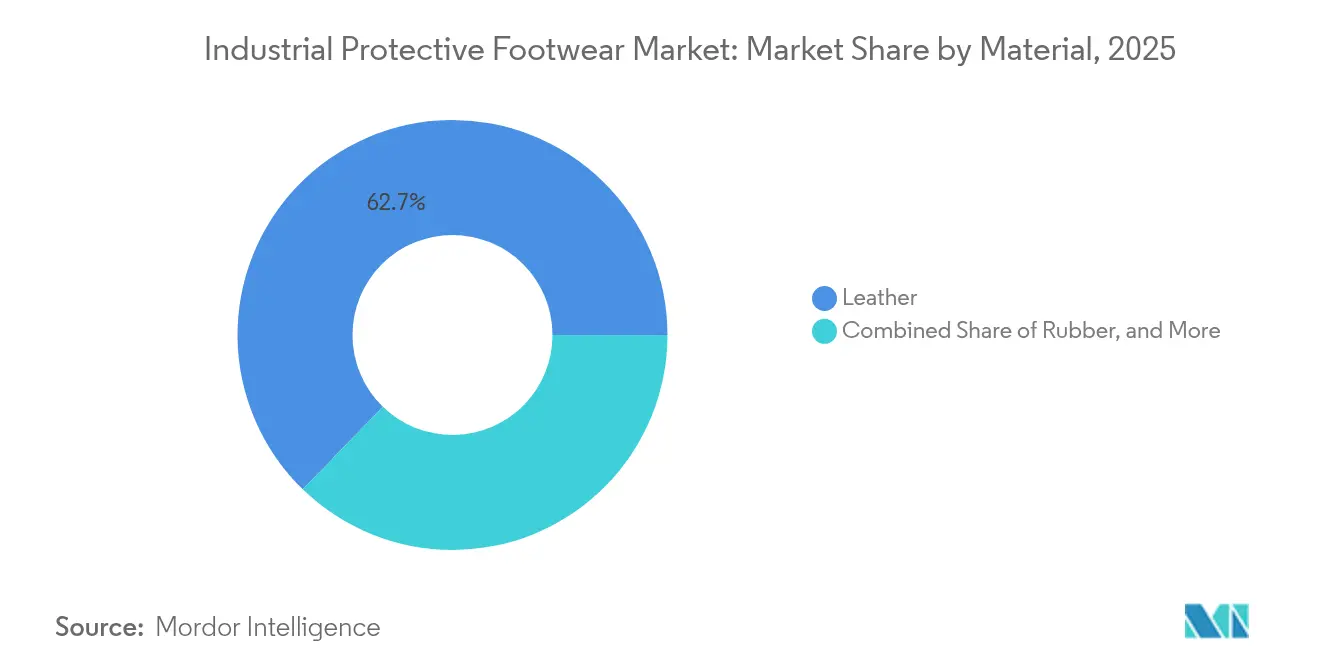

- Por material, el cuero lideró con el 62,74% de la participación del mercado de calzado de protección industrial en 2025; se prevé que el segmento de caucho se expanda a una CAGR del 6,49% hasta 2031.

- Por tipo de producto, las botas representaron el 66,92% del tamaño del mercado de calzado de protección industrial en 2025, mientras que se proyecta que los zapatos registren la CAGR más rápida del 5,46% hasta 2031.

- Por industria del usuario final, la construcción mantuvo una participación del 20,61% del mercado de calzado de protección industrial en 2025, mientras que el petróleo y el gas está preparado para crecer a una CAGR del 6,68% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea dominó con el 92,98% de la participación de ingresos en 2025; se espera que las plataformas en línea crezcan a una CAGR del 6,11% hasta 2031.

- Por geografía, América del Norte concentró el 28,21% del tamaño del mercado de calzado de protección industrial en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de calzado de protección industrial

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor enfoque en la seguridad laboral y el cumplimiento normativo | +1.0% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido desarrollo de infraestructura que impulsa el gasto en EPP | +1.2% | Núcleo en Asia-Pacífico, con repercusión en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción de diseños de calzado innovadores, ligeros y ergonómicos | +0.8% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Mandatos ESG corporativos que favorecen los materiales de base biológica y reciclados | +0.6% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegue de botas de seguridad "inteligentes" conectadas (sensores IoT) | +0.4% | América del Norte y Europa, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor demanda de botas de protección contra riesgos eléctricos | +0.3% | Global, concentrada en los sectores de servicios públicos y energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor enfoque en la seguridad laboral y el cumplimiento normativo

A medida que los gobiernos endurecen las normas de seguridad laboral, la adopción de calzado de protección está en aumento, impulsada por una aplicación normativa más intensa. Según las actualizaciones de la OSHA de 2025, los empleadores deben garantizar la selección adecuada de calzado de protección y la capacitación de los trabajadores en aplicaciones de construcción, manufactura e industria en general. Estas actualizaciones, establecidas bajo la norma 29 CFR 1910.136, provienen de la Administración de Seguridad y Salud Ocupacional. Si bien la Oficina de Estadísticas Laborales registró un total de 2,6 millones de lesiones laborales no mortales en 2023, lo que marca una caída del 8,4% respecto a 2022, ciertos sectores aún luchan contra las lesiones en pies y tobillos. En particular, la construcción presenta una tasa de incidencia del 8,14%, la agricultura del 10,23% y el transporte lidera con el 11,06%. En Europa, los mercados se están alineando con las normas EN ISO 20345:2022. Estos requisitos armonizados no solo refuerzan la protección de los trabajadores, sino que también agilizan el comercio transfronterizo. Dicha alineación normativa reduce la fragmentación del cumplimiento, lo que permite a los fabricantes aprovechar las economías de escala en los principales mercados. Analizando el sector sanitario, los incidentes de resbalones, tropiezos y caídas están notablemente influenciados por el deslizamiento, que representa el 42,9% de los casos. Sin embargo, los ensayos realizados por el NHS, tal como los reporta el Ejecutivo de Seguridad y Salud, destacan que el calzado antideslizante puede reducir estas tasas de incidentes en un 37%[2]Fuente: Mark Liddle et al., "Lesiones laborales por resbalones, tropiezos y caídas notificadas por el personal del Servicio Nacional de Salud," injuryprevention.bmj.com.

Rápido desarrollo de infraestructura que impulsa el gasto en EPP

A medida que los proyectos de construcción y energía se expanden, los mercados emergentes están aumentando las inversiones en infraestructura, lo que genera una demanda sostenida de calzado de protección industrial. La Oficina del Censo de los Estados Unidos destacó una correlación entre el aumento del gasto en construcción y los ciclos de adquisición de equipos de protección. Esto es especialmente evidente en los segmentos de construcción pesada e infraestructura, que tienen una marcada necesidad de calzado de seguridad especializado. Mientras tanto, en Asia-Pacífico, la urbanización y el crecimiento industrial impulsan el desarrollo de infraestructura, estimulando la demanda de calzado de protección en los sectores de construcción, minería y energía. En India, el Sudeste Asiático y Oriente Medio, los programas gubernamentales de infraestructura están aplicando normas internacionales de seguridad, allanando el camino para que los fabricantes de calzado de protección certificado ingresen al mercado. Las tendencias en la localización de la cadena de suministro están reforzando la manufactura regional, reduciendo las dependencias de importación y respondiendo a la creciente demanda de infraestructura. Además, el efecto multiplicador del gasto en infraestructura no solo afecta a la construcción directa, sino también al mantenimiento, los servicios públicos y las industrias auxiliares, todas las cuales enfatizan el cumplimiento del calzado de protección. Destacando esta tendencia, la nueva regulación técnica de EPP de Arabia Saudita subraya cómo las naciones con enfoque en la infraestructura integran los mandatos de seguridad en sus estrategias de desarrollo más amplias, según señala la Autoridad Saudí de Normas.

Adopción de diseños de calzado innovadores, ligeros y ergonómicos

La innovación ergonómica transforma la aceptación de los trabajadores y los resultados de productividad, ya que los fabricantes abordan las concesiones entre comodidad y rendimiento en el diseño del calzado de protección. Las investigaciones demuestran que el calzado de seguridad tradicional, que pesa entre 550 y 650 gramos por pie, deteriora significativamente los parámetros de la marcha en comparación con zapatillas de 250 a 300 gramos, y el 83,3% de los trabajadores reportan incomodidad, incluyendo sensación de pesadez (92%), sudoración excesiva (73,3%) y presión de la puntera (60%), según el Estudio Clínico de MDPI. La integración de materiales avanzados, incluidos composites ligeros y membranas transpirables, aborda estos desafíos ergonómicos al tiempo que mantiene el cumplimiento de la certificación de seguridad bajo las normas ASTM F2413 y EN ISO 20345. Las innovaciones en fabricación aprovechan la impresión 3D, el diseño paramétrico y la integración de sensores para crear calzado de protección personalizado que mejora la comodidad del trabajador y reduce los incidentes relacionados con la fatiga. La tecnología de plantillas de poliuretano, basada en investigaciones militares, demuestra un rendimiento superior en la reducción del malestar musculoesquelético durante aplicaciones de pie prolongado. Los enfoques de diseño inteligente incorporan características antifatiga, gestión de la humedad y optimización del ajuste anatómico para mejorar el cumplimiento y los resultados de seguridad de los trabajadores.

Mandatos ESG corporativos que favorecen los materiales de base biológica y reciclados

A medida que las empresas incorporan criterios medioambientales en la adquisición de calzado de protección, la selección de materiales está experimentando una transformación impulsada por la sostenibilidad. Los consumidores muestran disposición a pagar más por características sostenibles en el calzado, como materiales veganos y contenido 100% reciclado. Esta tendencia subraya un cambio de mercado hacia alternativas ecológicas, donde la sostenibilidad percibida desempeña un papel fundamental en las decisiones de compra, tal como destaca el Estudio de Sostenibilidad de MDPI. En el ámbito de los materiales de base biológica, están surgiendo innovaciones como sustitutos del caucho natural procedentes de guayule y diente de león ruso. Estas alternativas no solo reducen la dependencia de la industria del petróleo, sino que también mantienen los estándares de rendimiento esenciales para el uso industrial. Según la Investigación de Sostenibilidad de MDPI, las plantillas de calzado de protección se benefician de una combinación de tejidos no tejidos de poliéster reciclado (rPET) y laminación de poliuretano[3]Fuente: Alberto Arceri et al., "Impacto del calzado de seguridad en la marcha y los problemas de pies de los trabajadores," mdpi.com. Esta combinación no solo garantiza durabilidad y propiedades antibacterianas, con una reducción del 92% en bacterias, sino que también mantiene el rendimiento mecánico incluso después de soportar 50.000 ciclos de abrasión Martindale. Los estudios de evaluación del ciclo de vida, según el Estudio de ACV de MDPI, destacan que el asombroso 79,8% de la huella de carbono de las botas de seguridad profesionales proviene de la producción de materiales y la fabricación de componentes. Cabe destacar que las capotas de cuero contribuyen con el 39,9% y las suelas de poliuretano representan el 30,1% de estas emisiones. En respuesta, las políticas de adquisición corporativa están evolucionando, exigiendo cada vez más mínimos de contenido reciclado y mostrando preferencia por los materiales de base biológica. Este cambio no es solo sobre sostenibilidad; se trata de crear ventajas competitivas para los fabricantes que adoptan los principios de la economía circular.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación de productos falsificados de bajo costo | -0.7% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Alta elasticidad de precios entre los contratistas pymes en mercados emergentes | -0.5% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Complejidad del cumplimiento normativo y costos de certificación | -0.4% | Global, con impacto variable según la jurisdicción regulatoria | Mediano plazo (2-4 años) |

| Falta de concienciación industrial y de los trabajadores en las pequeñas y medianas empresas | -0.3% | Mercados emergentes, zonas industriales rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados de bajo costo

El calzado de protección falsificado no solo pone en riesgo la seguridad de los trabajadores, sino que también distorsiona la dinámica del mercado, poniendo a los fabricantes legítimos en desventaja. Un análisis de la OCDE destaca la gravedad del problema, revelando un comercio mundial de productos falsificados que supera los USD 467 mil millones[4]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Comercio mundial de falsificaciones," oecd.org. De manera alarmante, el calzado representa el asombroso 62% de todos los productos falsificados confiscados, según se detalla en el Informe sobre Falsificaciones de la OCDE. Las pruebas realizadas por la Federación Británica de la Industria de Seguridad descubrieron una tendencia preocupante: un volumen significativo de calzado de seguridad no conforme en los mercados del Reino Unido. Estos productos falsificados, aunque visualmente convincentes, a menudo no cumplen los estándares básicos de seguridad. En un ejemplo llamativo de la magnitud de este problema, las autoridades de Filipinas confiscaron calzado falsificado por un valor de PHP 152 millones, lo que subraya el desafío que enfrentan los mercados de equipos de protección, especialmente en los países en desarrollo. Dichos productos falsificados no solo carecen de las certificaciones de seguridad esenciales, sino que también utilizan materiales inferiores y frecuentemente no superan las pruebas de rendimiento. Esta negligencia plantea riesgos de responsabilidad significativos para los empleadores y pone en peligro a los trabajadores. El auge de los mercados en línea ha agravado aún más el problema, facilitando la distribución de productos falsificados y complicando los esfuerzos de detección y aplicación tanto para los organismos reguladores como para los fabricantes genuinos.

Alta elasticidad de precios entre los contratistas pymes en mercados emergentes

A pesar de los beneficios en materia de seguridad, las pequeñas y medianas empresas (pymes) en los mercados emergentes siguen siendo reacias a adoptar soluciones de calzado de protección de alta gama debido a una significativa sensibilidad al precio. Un análisis del Banco Asiático de Desarrollo destaca que las mipymes en Asia del Sur enfrentan persistentes dificultades de financiamiento. El crédito bancario a estas empresas constituye apenas el 7,0% del PIB, y enfrentan una tasa de préstamos morosos del 13,6%, notablemente superior a la tasa general de préstamos morosos bancarios del 8,8%, según se detalla en el Monitor de Pymes del Banco Asiático de Desarrollo. Este limitado acceso a la financiación formal dificulta la capacidad de las pymes para invertir en mejoras de equipos de seguridad, lo que plantea desafíos para los fabricantes de calzado de protección que buscan atender este mercado. La investigación de la ONUDI sobre el desarrollo de las pymes subraya que las pequeñas empresas a menudo priorizan los costos operativos a corto plazo sobre las inversiones en seguridad a largo plazo, especialmente ante una aplicación normativa débil. Además, los fabricantes locales, aprovechando materiales de menor costo y diseños simplificados, ejercen presión competitiva sobre los precios, lo que ejerce una presión a la baja sobre el precio del calzado de protección de alta gama en estos mercados emergentes. Este desafío se agrava en los segmentos de la economía informal, donde las regulaciones de seguridad se aplican de manera laxa y las consideraciones de costo influyen fuertemente en las decisiones de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: El dominio del cuero se enfrenta a alternativas sostenibles

En 2025, el cuero ostenta una participación de mercado dominante del 62,74%, gracias a su incomparable durabilidad, transpirabilidad y aceptación en diversas aplicaciones industriales. El cuero curtido al cromo, conocido por su resistencia a la abrasión y comodidad, es la opción preferida en la construcción y la manufactura, donde la comodidad durante todo el día de uso es primordial. Sin embargo, a medida que crecen las preocupaciones medioambientales y la sostenibilidad corporativa se convierte en un mandato, las preferencias de material cambian. Cabe destacar que un estudio de MDPI señala que las capotas de cuero representan el 39,9% de la huella de carbono de las botas de seguridad profesionales. Mientras tanto, el cuero sintético gana terreno, con un mejor rendimiento y una menor huella medioambiental. Los segmentos de caucho, por su parte, se encuentran en una trayectoria de crecimiento, expandiéndose a una CAGR del 6,49% hasta 2031, impulsados por la mayor demanda en los sectores de petróleo, gas y procesamiento químico por su resistencia química.

A medida que el panorama de materiales cambia, los fabricantes están recurriendo a alternativas de base biológica y contenido reciclado para alinearse con los mandatos ESG. Las innovaciones en caucho natural, procedente de guayule y diente de león ruso, están reduciendo la dependencia del petróleo sin comprometer los estándares de rendimiento esenciales para el calzado de protección industrial, tal como se destaca en la Revisión de Textiles de Caucho de MDPI. Los composites avanzados y las mezclas de textil y caucho están creando nichos especializados, ofreciendo propiedades especiales como protección contra riesgos eléctricos y resistencia a temperaturas extremas. Además, los marcos normativos como ASTM F2413 y EN ISO 20345:2022 garantizan el rendimiento de los materiales en todos los ámbitos, fomentando la innovación al tiempo que se mantienen los estándares de seguridad.

Por tipo de producto: Las botas lideran a pesar del crecimiento del segmento de zapatos

En 2025, las botas ostentan una participación dominante del 66,92% del mercado de calzado de protección, gracias a su superior protección del tobillo y adaptabilidad en diversos entornos industriales. Esta protección de tobillo alto es vital en sectores como la construcción, la minería y la manufactura pesada, donde los trabajadores se enfrentan a riesgos que van desde objetos en caída hasta exposición química. El segmento de botas también cosecha los frutos de los avances tecnológicos, con fabricantes que ahora integran materiales ligeros, diseños ergonómicos y funciones de sensores inteligentes, todo ello manteniendo estrictos estándares de protección. En contraste, los zapatos están experimentando un crecimiento más rápido, proyectado en una CAGR del 5,46% hasta 2031. Este auge se atribuye en gran medida a su adopción en la manufactura ligera, la logística y los sectores de servicios, donde el énfasis se desplaza de la protección del tobillo a la comodidad del trabajador.

Las innovaciones en el diseño de productos se orientan cada vez más a los problemas tradicionales de comodidad, manteniendo al mismo tiempo los estándares de seguridad. La investigación del Estudio Clínico de MDPI pone de relieve una preocupación significativa: las botas de seguridad convencionales, que suelen pesar entre 550 y 650 gramos, dificultan la movilidad de los trabajadores y generan incomodidad para el 83,3% de los usuarios. Este hallazgo está impulsando una creciente demanda de alternativas más ligeras. Mientras tanto, los diseños de zapatos de tobillo bajo están ganando adeptos entre los trabajadores de almacenamiento, procesamiento de alimentos y atención médica. En estos sectores, el énfasis está en la movilidad y la comodidad, dejando a menudo en un segundo plano la necesidad de una protección estricta del tobillo. Esta evolución en los tipos de producto refleja la dinámica cambiante del lugar de trabajo. A medida que los sectores de servicios crecen y las industrias pesadas tradicionales adoptan la automatización, el enfoque no se centra solo en mitigar los peligros físicos, sino también en garantizar que la protección de los pies siga siendo primordial.

Por industria del usuario final: La construcción lidera mientras los sectores energéticos se aceleran

En 2025, el sector de la construcción ostenta una participación de mercado líder del 20,61%, respaldado por iniciativas de infraestructura global y estrictos mandatos de seguridad. Estas regulaciones exigen calzado de protección para todas las actividades de construcción. La prominencia del sector de la construcción está respaldada por su vasta escala de empleo y los innumerables peligros en obra, desde objetos en caída y riesgos de perforación hasta peligros eléctricos y superficies resbaladizas. A medida que aumenta el gasto en construcción, también crece la demanda de calzado de protección, impulsada por regulaciones que exigen el uso adecuado de EPP para cada trabajador, independientemente del tamaño o la duración del proyecto. Siguiéndole de cerca, el sector manufacturero emerge como un usuario final clave, que busca calzado de protección especializado para tareas que van desde líneas de ensamblaje y manejo de materiales hasta operación de maquinaria, abarcando industrias como la automotriz, la electrónica y la de bienes de consumo.

Mientras tanto, el sector de petróleo y gas está preparado para el crecimiento más rápido, proyectado en una CAGR del 6,68% hasta 2031. Las mayores actividades de perforación en alta mar, la extracción de energía no convencional y el floreciente desarrollo de infraestructuras de energía renovable alimentan este auge. Dada la naturaleza de sus operaciones, estas industrias exigen calzado de protección especializado. Dicho calzado no solo presenta resistencia química y protección contra riesgos eléctricos, sino que también sobresale en rendimiento a temperaturas extremas, y a menudo tiene un precio de venta superior. Las operaciones mineras, por su parte, priorizan las suelas resistentes a la perforación, el sólido soporte del tobillo y la durabilidad para soportar los desafíos tanto subterráneos como superficiales. Los sectores químico y farmacéutico buscan calzado adaptado para resistir exposiciones químicas específicas y garantizar la compatibilidad con los estándares de sala blanca. Además, a medida que se desarrollan las iniciativas de modernización de la red eléctrica y de energía renovable, los sectores de servicios públicos y energía están ampliando sus necesidades de calzado de protección, abordando nuevos peligros laborales que requieren salvaguardas especializadas.

Por canal de distribución: El dominio del canal fuera de línea es desafiado por el crecimiento digital

En 2025, los canales fuera de línea ostentan una participación dominante del 92,98%, lo que subraya la preferencia del sector industrial por la inspección práctica, el ajuste y las compras basadas en relaciones. Los distribuidores de equipos de seguridad, los proveedores industriales y los fabricantes directos no solo distribuyen calzado de protección, sino que también ofrecen la consultoría esencial y el soporte de servicio que buscan los compradores industriales. Esta inclinación por el canal fuera de línea se debe en gran medida a los desafíos de replicar el ajuste adecuado, las demostraciones de productos y el soporte técnico en el ámbito digital. Dada la naturaleza de múltiples partes interesadas de la adquisición industrial, las relaciones consolidadas con los proveedores y las evaluaciones físicas de los productos desempeñan un papel fundamental.

Los canales en línea, si bien parten de una base modesta, se proyecta que crezcan a una CAGR del 6,11% hasta 2031. La transformación digital de la adquisición industrial y los avances en el comercio electrónico B2B impulsan este crecimiento. Las plataformas digitales atraen a compradores sensibles al precio y empresas más pequeñas con una selección de productos más amplia, precios competitivos y procesos de pedido eficientes. Este auge en línea refleja la digitalización global de las cadenas de suministro industriales, respaldada por una mejor logística, innovaciones en pagos digitales y tecnologías de ajuste virtual. Sin embargo, a pesar de este impulso en línea, se prevé que los canales fuera de línea conserven su dominio durante todo el período de previsión, dada la naturaleza especializada de las compras de calzado de protección y la importancia crítica del ajuste para la seguridad y la comodidad de los trabajadores.

Análisis geográfico

En 2025, América del Norte mantiene una participación de mercado dominante del 28,21%, respaldada por las estrictas regulaciones de la OSHA, un floreciente sector de la construcción y avanzadas industrias manufactureras que priorizan la protección de los trabajadores. Bajo el marco normativo maduro de la norma 29 CFR 1910.136, la Administración de Seguridad y Salud Ocupacional exige calzado de protección en los sectores de construcción, manufactura e industrias en general, garantizando una demanda estable incluso en condiciones económicas fluctuantes. El aumento del gasto en construcción y las inversiones en infraestructura en los Estados Unidos refuerzan la demanda de calzado de protección. Mientras tanto, los sectores de minería y energía de Canadá tienen sus propias necesidades de productos especializados. América del Norte está a la vanguardia de los avances tecnológicos, siendo la primera en adoptar calzado de protección inteligente equipado con sensores IoT y conectividad. Además, los florecientes sectores de ensamblaje automotriz y electrónico de México, junto con las ventajas de las relaciones comerciales del TLCAN, amplifican aún más el mercado regional y agilizan las cadenas de suministro transfronterizas.

El mercado europeo está significativamente influenciado por las normas armonizadas EN ISO 20345:2022, que no solo unifican los requisitos de seguridad en los estados miembros, sino que también mejoran la eficiencia del comercio y la manufactura. El sólido enfoque del continente en la protección de los trabajadores, la sostenibilidad medioambiental y la responsabilidad social corporativa ha generado un aumento en la demanda de calzado de protección de alta gama, especialmente aquellos fabricados con materiales ecológicos y que cuentan con características de seguridad avanzadas. Los fabricantes europeos están a la vanguardia del desarrollo de materiales sostenibles, integrando alternativas de base biológica y contenido reciclado para alinearse con los mandatos ESG corporativos. Los principales mercados como Alemania, el Reino Unido y Francia prosperan gracias a sus sólidos sectores de manufactura, construcción y energía. Además, el marco regulatorio europeo, bajo el Reglamento de EPP 2016/425, no solo mantiene estrictos estándares de seguridad, sino que también fomenta la innovación en el diseño y los materiales del calzado de protección.

Asia-Pacífico está preparada para ser la región de crecimiento más rápido, con una CAGR proyectada del 7,18% hasta 2031. Este crecimiento está impulsado por la rápida industrialización, el desarrollo de infraestructura y el impulso hacia estándares de seguridad mejorados en las economías emergentes. El liderazgo de China en manufactura y sus agresivos programas de inversión en infraestructura conducen a un aumento en la demanda de calzado de protección. Al mismo tiempo, los sectores industrial y de construcción en expansión de India impulsan aún más el mercado. Si bien la región se beneficia de iniciativas gubernamentales que promueven la seguridad laboral y el cumplimiento normativo, la aplicación de estas regulaciones varía ampliamente entre naciones desarrolladas y en desarrollo. Los mercados maduros como Japón y Australia mantienen estrictos estándares de seguridad, mientras que las naciones del Sudeste Asiático, incluidas Indonesia, Tailandia y Vietnam, están experimentando un rápido crecimiento, impulsado en gran medida por la expansión manufacturera y la afluencia de inversiones extranjeras. Esta trayectoria de crecimiento regional refleja el aumento de las actividades industriales y un incremento gradual en la conciencia de seguridad y la aplicación normativa en distintos escenarios económicos.

América del Sur, junto con Oriente Medio y África, se perfila como un mercado emergente con un vasto potencial de crecimiento. Este potencial se atribuye en gran medida a las actividades de extracción de recursos naturales, el desarrollo de infraestructura y la expansión industrial. En Brasil, sectores como la minería, el petróleo y el gas, y la construcción impulsan la demanda de calzado de protección. Argentina y Chile refuerzan esta demanda a través de sus industrias minera y energética. Oriente Medio, con su industria petrolera y gasífera y sus ambiciosos proyectos de infraestructura, subraya la necesidad del cumplimiento del calzado de protección. Destacando los avances regionales en seguridad laboral, Arabia Saudita ha introducido una nueva regulación técnica de EPP [Autoridad Saudí de Normas]. En África, si bien los sectores mineros de Sudáfrica y Nigeria impulsan la demanda de calzado de protección especializado, el crecimiento del mercado se ve moderado por los desafíos económicos y los obstáculos en la aplicación normativa. A medida que estas regiones continúan evolucionando económicamente y aumentan su conciencia de seguridad, presentan prometedoras oportunidades de crecimiento a largo plazo.

Panorama regulatorio

La demanda de calzado de protección industrial está respaldada por los requisitos de EPP en el lugar de trabajo y las normas de seguridad de productos que establecen un rendimiento mínimo en protección de los dedos, resistencia a la perforación, resistencia al deslizamiento y protección contra riesgos eléctricos. En Estados Unidos, la norma OSHA 29 CFR 1910.136 define las obligaciones del empleador para la selección y el uso de calzado de protección, y se implementa habitualmente mediante el cumplimiento de las pruebas de rendimiento y el etiquetado de ASTM F2413. En Europa, el acceso al mercado está vinculado al Reglamento de EPP (UE) 2016/425, con la norma EN ISO 20345:2022 utilizada como referencia técnica para la conformidad del calzado de seguridad en las cadenas de suministro de la UE/EEE.

Los requisitos regulatorios continúan evolucionando, lo que mantiene activas las cargas de certificación y documentación para fabricantes e importadores. En junio de 2026, la Unión Europea actualizó las normas armonizadas para equipos de protección individual conforme al Reglamento (UE) 2016/425, reforzando la necesidad de seguir las listas de normas armonizadas y mantener rutas válidas de evaluación de conformidad. Fuera de Europa y Norteamérica, los mercados de destino también renuevan los regímenes de pruebas obligatorias, incluyendo la norma revisada de pruebas obligatorias de calzado de China, GB 25038-2024, vigente desde el 1 de junio de 2025, que afecta a la planificación de pruebas, el etiquetado y el tiempo de comercialización para los proveedores que atienden a clientes industriales centrados en China.

Análisis de la cadena de valor

La cadena de valor incluye (1) materias primas como cuero, caucho, polímeros de PU/EVA, textiles y membranas, además de componentes de protección, incluidas punteras de acero o compuestas y placas resistentes a la perforación, (2) fabricación de componentes (suelas exteriores, entresuelas, plantillas, punteras, cierres), (3) preparación y montaje del corte (corte, costura, montado), (4) montaje final utilizando procesos de cementado, moldeo por inyección, vulcanizado o suelado directo, seguido de acabado y embalaje, y (5) pruebas de cumplimiento y certificación alineadas con las normas clave, incluida la ASTM F2413 en Estados Unidos y la EN ISO 20345 conforme al Reglamento de EPP de la UE 2016/425. Los controles de calidad suelen centrarse en la aprobación de muestras frente a la consistencia de la producción en serie, y en la inspección final, donde las no conformidades pueden provocar retrabajos, desechos o retrasos en el envío.

La fabricación y el abastecimiento están divididos geográficamente: la producción de gran volumen y competitiva en costos se concentra en centros asiáticos (especialmente China, Vietnam, India e Indonesia), mientras que el calzado de seguridad premium o técnicamente diferenciado suele fabricarse en instalaciones de mayor cumplimiento en Europa y Estados Unidos. Aguas abajo, la distribución está liderada por distribuidores industriales, especialistas en seguridad y mayoristas B2B, apoyados por plataformas emergentes de adquisición digital utilizadas por empresas más pequeñas y compradores de múltiples sitios. Las presiones de sostenibilidad y trazabilidad están moldeando cada vez más las decisiones de materiales aguas arriba (contenido reciclado, cauchos alternativos, polímeros de menor impacto) y la calificación de clientes aguas abajo, particularmente donde las auditorías ESG corporativas exigen documentación a nivel de producto y un etiquetado consistente entre regiones.

Panorama competitivo

El mercado de calzado de protección industrial está moderadamente concentrado, con marcas globales, especialistas regionales y productos que cruzan hacia el estilo de vida compitiendo por la prominencia. En noviembre de 2024, la desinversión de Honeywell de su unidad de EPP por USD 1.325 mil millones a Protective Industrial Products (PIP) reformó las carteras de proveedores, señalando un cambio hacia actores especializados en seguridad. Las multinacionales como VF Corporation, Wolverine World Wide, Bata y Uvex ofrecen una amplia gama, desde cuero clásico hasta botas de alta tecnología, mientras que los actores de nicho innovan rápidamente con materiales ecológicos y sensores integrados.

La comodidad y la conectividad impulsan la innovación. Las empresas utilizan tejido tridimensional, puntas de fibra de carbono y espumas de entresuela de EVA con retorno de energía para reducir el peso mientras cumplen con los estándares de impacto ASTM F2413. Los ensayos iniciales de botas con geofencing habilitado por LTE en sitios petroquímicos registraron una notable caída en los incidentes de "hombre caído", lo que llevó a licitaciones más amplias. Si bien los costos representan desafíos, la disminución de los precios de los sensores y el aumento de las primas de responsabilidad hacen un argumento convincente para el calzado inteligente en zonas de alto riesgo.

La sostenibilidad surge como un enfoque clave. Las marcas ahora proporcionan tarjetas de puntuación de carbono para cada SKU y colaboran con recicladores químicos para transformar los recortes de PU en nuevas entresuela. Los acuerdos de licencia, como el acuerdo Warson-Authentic Brands Group de 2024 para las líneas de calzado de seguridad DC Shoes y ROXY, aprovechan la fortaleza de la marca de consumo para introducir diseños de inspiración en el estilo de vida en los pisos de fábrica. Con auditorías ESG más estrictas, los contratos de suministro dependen cada vez más de materiales trazables, contenido reciclado verificado y prácticas laborales transparentes, impulsando la consolidación entre los proveedores que pueden gestionar las exigencias de reporte.

Líderes de la industria de calzado de protección industrial

Honeywell International Inc.

VF Corporation

Bata Corporation

Dunlop Protective Footwear

Wolverine World Wide Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La diferenciación de productos está trascendiendo la protección básica hacia la ingeniería del confort, la gestión de la humedad y el rendimiento específico para tareas, lo que crea espacio para proveedores capaces de ofrecer protección certificada junto con mejoras medibles en la comodidad de uso. En junio de 2026, SINTEF presentó un concepto de zapato de seguridad construido en torno a entresuelas reemplazables ajustadas al peso y las tareas del usuario, y reportó una reducción del 52% en la huella climática al sustituir el cuero por materiales alternativos, vinculando la innovación en confort con los filtros de sostenibilidad en las adquisiciones. La actividad de investigación también respalda conceptos avanzados de plantillas, incluido un prototipo de plantilla neumática MoonWalking de 2026 diseñado para redistribuir la presión plantar, reforzando la oportunidad de plantillas premium y sistemas de confort modulares que se ajusten a los requisitos de certificación existentes.

Los movimientos de marca y fabricación en 2026 apuntan a espacios en blanco para nuevos entrantes y capacidad regional, particularmente donde el suministro local puede reducir los plazos de entrega y mejorar el control de cumplimiento. Adidas y GLO Brands B.V. anunciaron la gama de calzado de seguridad ADIDAS PRO WORK en junio de 2026 (con disponibilidad en tiendas prevista para agosto de 2026), introduciendo un lenguaje de diseño de rendimiento deportivo y un posicionamiento sin metal orientado a ESD en los canales industriales. Por el lado de la oferta, la empresa nigeriana Yikodeen confirmó en julio de 2026 la expansión de su instalación en Ejigbo, Lagos, hasta más de 5.000 pares por día, señalando una inversión en capacidad de producción nacional que puede respaldar a grandes empleadores y a las adquisiciones públicas, particularmente en mercados que priorizan la disponibilidad de EPP certificados y el desarrollo de la fabricación local.

Desarrollos recientes del sector

- Julio de 2026: Yikodeen Company Ltd confirmó una expansión de su instalación de calzado de seguridad en Ejigbo, Lagos, elevando la capacidad de producción a más de 5.000 pares por día. El aumento en el rendimiento respalda un cumplimiento más rápido de pedidos para compradores industriales e institucionales y refuerza la disponibilidad de suministro local en África Occidental. Una mayor capacidad regional también incrementa la presión competitiva sobre las marcas importadas en licitaciones sensibles al precio donde el plazo de entrega y la capacidad de servicio son importantes.

- Junio de 2026: Adidas y GLO Brands B.V. anunciaron la gama de calzado de seguridad ADIDAS PRO WORK, con disponibilidad en tiendas prevista para agosto de 2026, incorporando un lenguaje de diseño de rendimiento deportivo y un posicionamiento sin metal orientado a ESD en los canales industriales. La colaboración amplía el panorama competitivo del calzado de seguridad premium en las adquisiciones industriales, con potencial para influir en la aceptación de los trabajadores y en el cumplimiento en entornos regulados.

- Junio de 2025: China implementó la norma revisada de pruebas obligatorias de calzado GB 25038-2024, vigente desde el 1 de junio de 2025, influyendo en la planificación de pruebas, el etiquetado y el tiempo de comercialización para los proveedores que atienden a clientes industriales centrados en China. Las empresas están ajustando sus planes de pruebas y estrategias de validación en laboratorio para alinearse con la norma actualizada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el calzado de protección industrial que se compra y utiliza como equipo de protección personal para reducir las lesiones en el lugar de trabajo, incluidos los zapatos de seguridad y las botas de seguridad en los principales entornos de trabajo industrial.

Exclusiones del alcance: El calzado casual de uso diario y las botas de trabajo orientadas a la moda que no están certificadas o no se compran para uso de seguridad industrial se excluyen de esta medición.

Descripción general de la segmentación

- Por material

- Cuero

- Cuero sintético

- Caucho

- Otros materiales

- Por tipo de producto

- Botas (protección alta de tobillo)

- Zapatos (protección baja de tobillo)

- Por industria del usuario final

- Construcción

- Manufactura

- Petróleo y gas

- Minería

- Productos químicos

- Farmacéutica y atención médica

- Logística y transporte

- Servicios públicos y energía

- Alimentos y bebidas

- Otras industrias

- Por canal de distribución

- Canal en línea

- Canal fuera de línea

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura base del mercado y mantener los supuestos vinculados a señales reales de seguridad y empleo. Consultamos fuentes públicas como las guías y estadísticas de lesiones de OSHA, los indicadores laborales y de empleo de la OIT, los datos industriales y laborales de Eurostat, y los flujos comerciales de UN Comtrade para las categorías de calzado, junto con organismos normativos como ISO y documentación relacionada con EN para requisitos de seguridad.

Para hacer los insumos prácticos, también revisamos informes anuales, presentaciones para inversores y comunicados de prensa de fabricantes y distribuidores relevantes, y luego los relacionamos con la actividad de los usuarios finales en sectores como construcción, manufactura, minería, y petróleo y gas. En algunos casos, se utilizaron bases de datos pagas para obtener información financiera y de inteligencia de empresas, verificaciones de importación y exportación a nivel de envío, y búsquedas de patentes para comprender la intensidad de la innovación en materiales y punteras. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar qué se compra y reemplaza realmente en el campo, y en probar supuestos de precios y mezcla entre zapatos y botas de seguridad, y los principales tipos de materiales. Hablamos con actores de fabricantes, distribuidores, gerentes de seguridad y equipos de adquisiciones, y luego utilizamos llamadas de seguimiento para reconciliar las diferencias por región y exposición del usuario final, de modo que los supuestos finales del modelo se mantuvieran realistas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | CXOs: 15% | Asia-Pacífico: 51% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 33% | EMEA: 31% |

| Actores más pequeños: 18% | Gerentes: 52% | América: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento principal se construyó utilizando un enfoque de arriba hacia abajo, en el que el conjunto de la demanda se reconstruye a partir del empleo industrial por sector, la intensidad de cumplimiento de EPP y el ciclo de reemplazo típico del calzado de seguridad, que luego se convierte en valor utilizando precios de venta promedio específicos por región. Para garantizar que los totales no se desviaran, los resultados se corroboraron con verificaciones selectivas de abajo hacia arriba, como listas de precios muestreadas en los canales, comentarios de distribuidores sobre volúmenes y desgloses de ingresos de fabricantes claramente atribuibles al calzado de protección.

Los insumos clave utilizados en el modelo incluyen los niveles de fuerza laboral industrial, las tendencias de producción de construcción y manufactura, la aplicación de la seguridad laboral y la adopción de certificaciones, la frecuencia de reemplazo según el riesgo laboral, y los cambios de mezcla entre botas y zapatos, y entre materiales a base de cuero y caucho. Los pronósticos se construyeron mediante análisis de escenarios, donde la trayectoria del crecimiento del empleo y la actividad industrial se combina con la progresión esperada del precio de venta promedio, y luego se revisaron con encuestados primarios para mantenernos alineados con la evolución de los precios y la demanda en sus canales. Cuando las verificaciones de abajo hacia arriba estaban incompletas para mercados más pequeños, las brechas se manejaron mediante estimaciones basadas en proporciones utilizando referencias de países cercanos y direccionalidad de los flujos comerciales, y luego se comprobaron frente a los totales regionales generales.

Validación de datos y ciclo de actualización

La validación se realizó en varios pasos para que el valor del mercado no dependiera de una sola fuente de datos. Comparamos la demanda modelada con señales independientes, como los movimientos de importación y exportación, los cambios en el empleo sectorial y los comentarios de los canales sobre los puntos de precio, y luego revisamos las variaciones a nivel regional antes de la aprobación final.

Se marcaron valores atípicos cuando los movimientos de crecimiento o de precio de venta promedio parecían inconsistentes con el momento de la regulación de seguridad, la dirección del costo de las materias primas o el comportamiento de reemplazo mencionado por los encuestados, y volvimos a contactar a las fuentes cuando las brechas eran significativas. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos importantes puedan modificar la actividad industrial o los supuestos de precios. Antes de la entrega, se realiza una revisión final por parte de un analista para garantizar que los últimos indicadores macroeconómicos y el contexto cambiario se reflejen en las cifras publicadas.

Tamaño del mercado de calzado de protección industrial de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el calzado de protección industrial pueden parecer muy distantes entre sí porque los límites y las decisiones de temporalidad no siempre son los mismos. Las diferencias generalmente provienen de qué se considera calzado de seguridad industrial frente a la ropa de trabajo adyacente, del año en que se fija la conversión de moneda y de cómo se proyecta el precio de venta promedio durante el período de pronóstico.

Un modelo basado en actualizaciones periódicas reduce la desviación cuando los precios de los insumos y los tipos de cambio se mueven rápidamente, y también obliga a realizar una comprobación consistente entre la demanda de reemplazo y los precios del canal en el mismo momento, razón por la cual el valor de 2026 en este estudio se mantiene mediante una revisión anual y comprobaciones provisionales de los precios de materiales y la temporalidad cambiaria antes de ser finalizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,26 mil millones de USD (2026) | |

| Consultora global A | 12,05 mil millones de USD (2025) | Utiliza un año base diferente y puede incluir categorías más amplias de calzado de trabajo industrial, por lo que el valor de 2025 puede resultar más alto cuando las botas de trabajo casuales y las gamas no certificadas no se excluyen claramente. La estimación también es sensible a cómo se traslada la inflación del precio de venta promedio de 2024 a 2025 sin ajustarla a las verificaciones del ciclo de reemplazo. |

| Editorial del sector B | 10,70 mil millones de USD (2025) | Aplica una trayectoria de crecimiento más lenta y puede subestimar el valor si el precio se promedia entre regiones sin ajustar por la mezcla de canales y los productos certificados de precio más alto. Además, la temporalidad de la conversión de moneda y la validación limitada frente a señales comerciales y de empleo pueden reducir la cifra de 2025. |

La dispersión entre las tres cifras se explica principalmente por la selección del año base, por la rigurosidad con la que se separa el calzado de seguridad industrial certificado del calzado de trabajo adyacente, y por cómo se proyecta el precio de venta promedio con consistencia cambiaria. Al anclar la demanda a la exposición de la fuerza laboral industrial y al comportamiento de reemplazo, y luego verificar los precios y la mezcla mediante retroalimentación primaria y señales externas, nuestra estimación se mantiene trazable a unos pocos pasos repetibles en lugar de depender de un multiplicador amplio único.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de calzado de protección industrial?

El mercado fue valorado en USD 11,26 mil millones en 2026 y se prevé que alcance USD 14,41 mil millones en 2031.

¿Qué región crece más rápido en la demanda de calzado de protección?

Se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 7,18% hasta 2031, debido a la expansión de infraestructura y el endurecimiento de la aplicación de las normas de seguridad.

¿Por qué están ganando terreno las botas de seguridad inteligentes?

Las botas habilitadas con IoT proporcionan datos en tiempo real sobre ubicación y fatiga, lo que ayuda a los empleadores a reducir las tasas de incidentes y a justificar precios de compra más elevados con mejoras de seguridad medibles.

¿Qué sector de usuarios finales lidera el consumo?

La construcción sigue siendo el mayor consumidor, con una participación del 20,61% en 2025, impulsada por proyectos de infraestructura global que exigen calzado de protección en cada obra.

¿Qué desafíos limitan la adopción en los mercados emergentes?

Los productos falsificados y la alta sensibilidad al precio entre los pequeños contratistas frenan la adopción de botas de alta gama, especialmente donde la aplicación normativa es limitada.

Última actualización de la página el: