Tamaño y Participación del Mercado de Lencería Erótica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

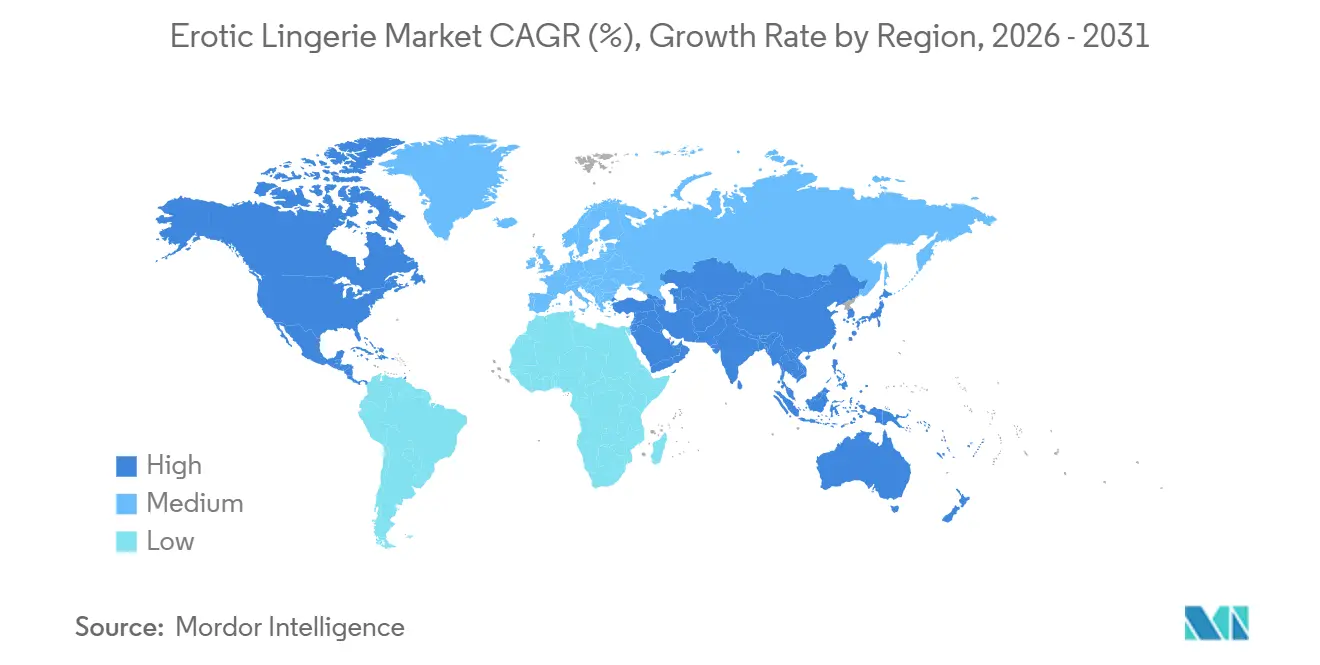

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

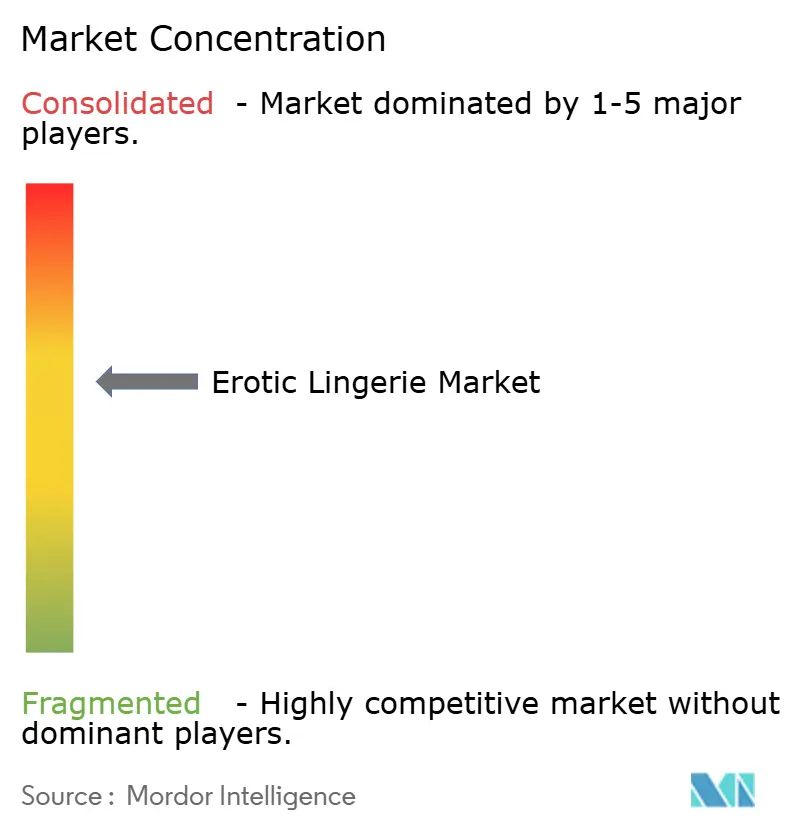

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lencería Erótica por Mordor Intelligence

El tamaño del mercado de lencería erótica fue valorado en USD 6.240 millones en 2025 y se estima que crecerá desde USD 6.500 millones en 2026 hasta alcanzar USD 7.950 millones en 2031, a una CAGR del 4,11% durante el período de previsión (2026-2031). Esta trayectoria moderada oculta una reconfiguración estructural en la que los actores emergentes de venta directa al consumidor aprovechan algoritmos de ajuste virtual y redes de influencers para capturar cuota de mercado de las marcas consolidadas, limitadas por su presencia minorista y los códigos publicitarios. Europa concentra el 37,21% de los ingresos de 2025, aunque Asia-Pacífico crecerá más rápido, a un ritmo anual del 5,27% hasta 2031, impulsado por el crecimiento de dos dígitos de India en 2025 y el aumento del gasto de la clase media china en ropa interior premium. Los actores emergentes de venta directa al consumidor continúan ganando espacio en los canales físicos y digitales, mientras que las colaboraciones con celebridades ayudan a las marcas a cumplir con códigos publicitarios más estrictos al enfatizar el empoderamiento sobre la objetificación. La tecnología inalámbrica, los tejidos inteligentes y los patrones inclusivos en tallas refuerzan la diferenciación de la categoría, aunque los volúmenes de falsificaciones y la intensa competencia de precios siguen comprimiendo los márgenes en el mercado global de lencería.

Conclusiones Clave del Informe

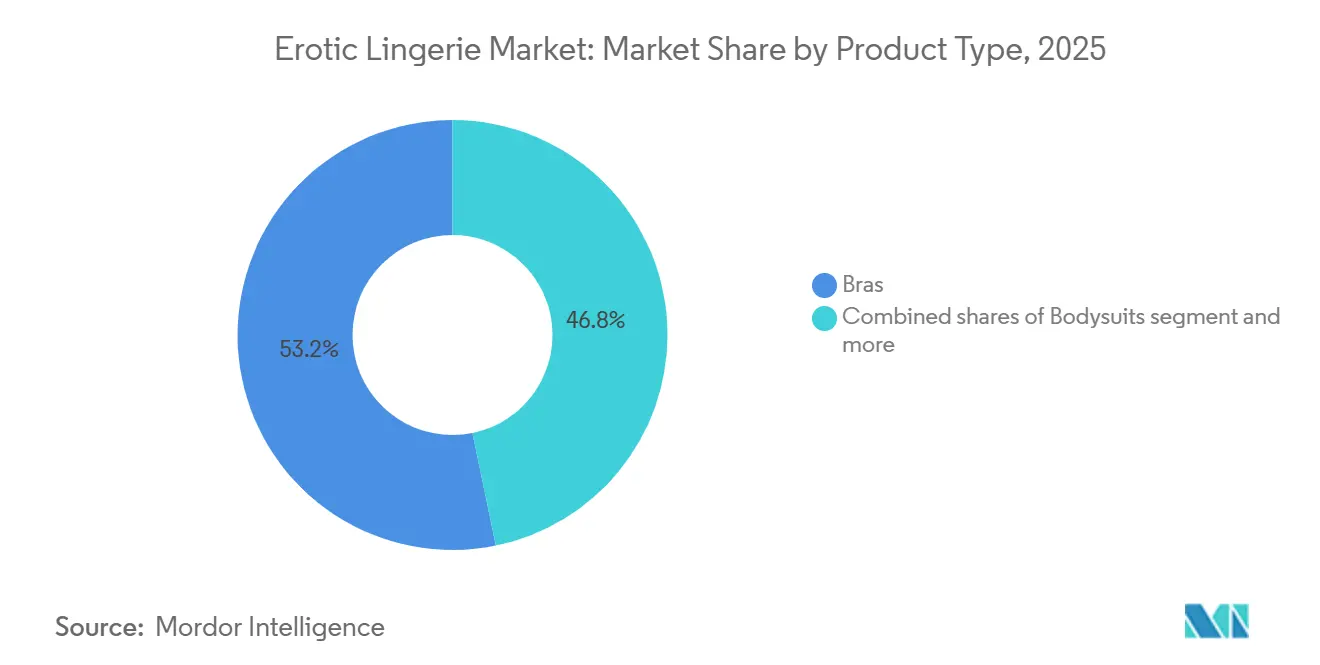

- Por tipo de producto, los sujetadores representaron el 53,22% de la participación del mercado de lencería en 2025, y se prevé que los bodies se expandan a una CAGR del 4,34% hasta 2031.

- Por categoría, las ofertas masivas captaron el 76,21% del tamaño del mercado de lencería en 2025; se proyecta que las líneas premium registren una CAGR del 5,25% entre 2026 y 2031.

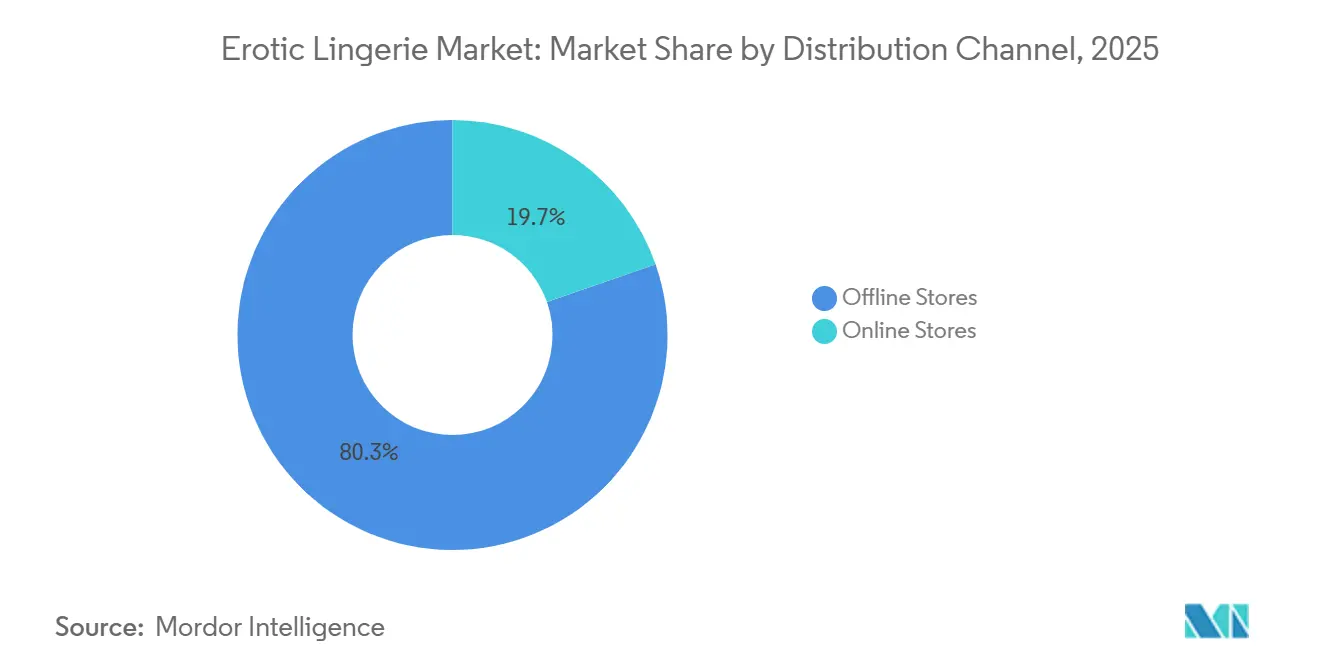

- Por canal de distribución, las tiendas físicas representaron el 80,34% del tamaño del mercado de lencería en 2025. Las ventas en línea avanzarán a una CAGR del 6,05% hasta 2031.

- Por geografía, Europa lideró con una contribución de ingresos del 37,21% en 2025, mientras que Asia-Pacífico se perfila para una CAGR del 5,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lencería Erótica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La positividad corporal amplía la inclusividad de tallas para el consumidor | +0.8% | Global, con adopción acelerada en Oriente Medio (mercados del CCG a través de la expansión de Ann Summers en marzo de 2025) y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio en la aceptación cultural de la ropa interior | +1.0% | América del Norte y Europa como núcleo, con expansión hacia los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impacto de las redes sociales y el marketing de influencers | +0.9% | Global, liderado por TikTok en América del Norte y Europa, con predominio de Instagram en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tecnología de ajuste virtual que mejora la confianza en el ajuste en línea | +0.7% | Adopción temprana en América del Norte y Europa, escalado rápido en Asia-Pacífico después de 2026 | Mediano plazo (2-4 años) |

| Colaboraciones con celebridades que impulsan la visibilidad de la marca | +0.5% | Global, con mayor retorno sobre la inversión (ROI) en los mercados de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento del comercio minorista en línea y el comercio electrónico | +0.6% | Global, liderado por el comercio móvil de Asia-Pacífico y las estrategias omnicanal de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La positividad corporal amplía la inclusividad de tallas para el consumidor

La inclusividad de tallas ha pasado de ser un diferenciador de nicho a una expectativa básica. La gama de sujetadores de Savage X Fenty abarca desde la talla 32A hasta la 46DDD, y la ropa interior va desde XS hasta 4X, un espectro que las marcas consolidadas tuvieron dificultades para igualar hasta que Victoria's Secret amplió su gama de tallas en 2024 tras la presión del inversor activista Brett Blundy de BBRC. La adquisición de Lively por parte de Wacoal en diciembre de 2024 por USD 85 millones más pagos contingentes de hasta USD 55 millones refleja el reconocimiento de los actores establecidos de que la innovación orgánica va por detrás de la agilidad de la venta directa al consumidor para atender a diversos tipos de cuerpo. El cambio también se extiende a los diseños adaptativos para pacientes con mastectomía y estilos de afirmación de género, segmentos que exigen precios premium y fomentan la fidelidad a la marca. Los minoristas informan que las tallas inclusivas generan valores de transacción promedio más altos, ya que los clientes compran varios artículos una vez que encuentran un ajuste fiable.

Impacto de las redes sociales y el marketing de influencers

Las redes sociales y el marketing de influencers impulsan significativamente el mercado de lencería erótica al amplificar la visibilidad de la marca y moldear las preferencias del consumidor a través de contenido visualmente atractivo en plataformas como Instagram, TikTok y Pinterest. Los influencers aportan autenticidad y prueba social, aumentando a menudo la confianza e impulsando las decisiones de compra de manera más efectiva que la publicidad tradicional, con artículos promocionados que a veces registran tasas de conversión notablemente más altas. Sus asociaciones ayudan a normalizar la ropa interior, conectan las marcas con audiencias diversas y fomentan comunidades centradas en la positividad corporal y la autoexpresión. Las campañas interactivas, el contenido generado por los usuarios y los anuncios segmentados también profundizan el compromiso y la fidelidad, convirtiendo los canales sociales en impulsores clave de la adopción de tendencias y el crecimiento de las ventas en este nicho.

Tecnología de ajuste virtual que mejora la confianza en el ajuste en línea

Los algoritmos de ajuste virtual reducen las tasas de devolución, abordando el punto de fricción persistente del comercio electrónico. La herramienta de prueba virtual de Google, lanzada en 2024, utiliza inteligencia artificial generativa para representar prendas en diversos tipos de cuerpo, permitiendo a los compradores visualizar el ajuste antes de la compra. Victoria's Secret implementó la tecnología de escaneo corporal 3D de NetVirta en 2024, permitiendo a los clientes introducir medidas a través de la cámara del teléfono inteligente y recibir recomendaciones de talla con máxima precisión. El motor de inteligencia artificial de Fit:Match analiza el historial de compras y los patrones de devolución para predecir la talla óptima, una capacidad adoptada por la asociación de Adore Me con Veesual en 2024, que introdujo pruebas de realidad aumentada que superponen sujetadores y bragas sobre transmisiones de vídeo en directo, impulsando un aumento en las tasas de conversión. Estas herramientas también detectan señales de demanda: la inteligencia artificial de Brarista detectó un aumento del 40% en las solicitudes de sujetadores inalámbricos en tallas 34DD a 38G en el primer trimestre de 2025, lo que llevó a un reequilibrio del inventario que redujo las roturas de stock.

Cambio en la aceptación cultural de la ropa interior

La ropa interior ha migrado de una necesidad privada a una declaración de moda pública, evidenciada por la asociación de Ann Summers en marzo de 2025 con Liwa Trading Enterprises para entrar en los mercados del Consejo de Cooperación del Golfo, inaugurando su primera tienda independiente en Oriente Medio en julio de 2025, y la plataforma de comercio electrónico knickerbox.ae. Esta expansión hacia regiones históricamente limitadas por normas de modestia señala que las generaciones más jóvenes priorizan la autoexpresión sobre la convención. Victoria's Secret revivió su desfile de moda en octubre de 2024 tras una pausa de seis años, recalibrando el evento para presentar diversos tipos de cuerpo y rangos de edad en lugar de una estética singular. La Autoridad de Estándares Publicitarios del Reino Unido emitió una guía actualizada en 2024, prohibiendo imágenes sexualizadas, la objetificación y los estereotipos dañinos sobre la imagen corporal, obligando a las marcas a reencuadrar sus campañas en torno al empoderamiento y la inclusividad[1]Fuente: Autoridad de Estándares Publicitarios (ASA), "Guía Actualizada en 2024", asa.org.uk.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos precios de los productos premium disuaden a algunos compradores | -0.6% | Global, más agudo en los mercados sensibles al precio de Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Las regulaciones publicitarias restrictivas dificultan las promociones | -0.4% | Europa (códigos de la Autoridad de Estándares Publicitarios del Reino Unido), América del Norte (políticas de contenido de plataformas) | Corto plazo (≤ 2 años) |

| Los productos falsificados socavan la confianza en la marca | -0.5% | Centros de fabricación de Asia-Pacífico, redes de distribución de Oriente Medio | Largo plazo (≥ 4 años) |

| La intensa competencia reduce las oportunidades de diferenciación | -0.7% | Global, concentrado en los mercados saturados de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los altos precios de los productos premium disuaden a algunos compradores

Los precios de la lencería premium, a menudo entre USD 100 y 300 por pieza, limitan la penetración del mercado potencial. La Perla se declaró en quiebra y pasó por diferentes propietarios, incluyendo Tennor Holding y Sapinda Asia, con dificultades para justificar los precios de lujo ante las alternativas de venta directa al consumidor con precios más bajos. El segmento premium de Victoria's Secret, con precios entre USD 75 y 150, captó solo una pequeña parte de su combinación de ventas de 2025, siendo las ofertas de mercado masivo entre USD 30 y 50 las que impulsaron el volumen. Los vientos en contra económicos en Europa, donde la inflación promedió el 3,2% en 2025, desplazaron el gasto del consumidor hacia los artículos esenciales, comprimiendo los presupuestos discrecionales para ropa interior, según Eurostat[2]Fuente: Eurostat, "Indicadores Clave de la UE", ec.europa.eu . Las marcas responden introduciendo colecciones escalonadas: la línea principal de Intimissimi oscila entre USD 20 y 60, mientras que sus colaboraciones de edición limitada alcanzan los USD 120, una estrategia que preserva el posicionamiento aspiracional sin alienar a los compradores sensibles al precio.

Las regulaciones publicitarias restrictivas dificultan las promociones

La guía de 2024 de la Autoridad de Estándares Publicitarios del Reino Unido prohíbe las imágenes sexualizadas, la objetificación y los tropos de vergüenza corporal, prohibiendo las campañas que presentan la ropa interior como herramientas para la aprobación masculina o que muestran modelos en poses sumisas. Las marcas deben ahora enfatizar la comodidad, la funcionalidad y la autoexpresión, narrativas que resuenan menos con las compras impulsivas impulsadas por la aspiración. Las plataformas de redes sociales aplican políticas de contenido similares: Instagram restringe la desnudez incluso en contextos comerciales, requiriendo que las marcas difuminen o recorten imágenes que muestren pezones o genitales, reduciendo el impacto visual. Estas restricciones favorecen el marketing de influencers, donde las recomendaciones entre pares eluden los canales publicitarios formales, aunque las marcas más pequeñas carecen de los presupuestos para activar grandes redes de influencers.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por tipo de producto: los bodies redefinen la ropa interior

Las casas de moda de lujo que integran los bodies en sus colecciones de prêt-à-porter impulsan el segmento a una CAGR del 4,34% hasta 2031, el ritmo más rápido en todas las categorías de productos. Los sujetadores retienen el 53,22% de la cuota de mercado de 2025, anclados por innovaciones inalámbricas que combinan comodidad con sujeción. Los prototipos de fibra-computadora del MIT integran sensores para la monitorización del cáncer de mama, y Wacoal introdujo tejidos con absorción de humedad y regulación de temperatura en 2024. Los materiales sostenibles ganan terreno: el nailon regenerado ECONYL, el algodón orgánico certificado por GOTS (Estándar Global de Textiles Orgánicos) (que requiere un mínimo del 70% de contenido orgánico) y las fibras de bambú reducen el impacto ambiental al tiempo que exigen primas de precio del 15% al 25% sobre los convencionales[3]Fuente: GOTS (Estándar Global de Textiles Orgánicos), "Materiales Sostenibles", global-standard.org.

El ascenso de los bodies refleja su versatilidad, usados solos como tops o en capas bajo blazers, y su silueta favorecedora que elimina el arrugado y el abultamiento. Las marcas capitalizan ampliando las gamas de tallas: Savage X Fenty ofrece bodies desde XS hasta 4X, mientras que la construcción sin costuras de Wolford se adapta a diversos tipos de cuerpo sin líneas visibles. Las bragas siguen siendo fundamentales, aunque la innovación se estanca más allá de las mejoras en tejidos como las mezclas de modal y los bordes cortados con láser. Los corsés y los bustiers, antes relegados a ocasiones especiales, resurgen como ropa exterior en los guardarropas de la Generación Z, impulsados por tutoriales de estilismo en TikTok que acumularon 2.300 millones de visualizaciones en 2025. Los sujetadores enfrentan desafíos técnicos en los diseños inalámbricos: equilibrar la sujeción para tallas de copa más grandes (DD y superiores) sin varilla requiere ingeniería avanzada, una capacidad que separa a las marcas premium como ThirdLove de los imitadores del mercado masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por categoría: el segmento premium supera al masivo a pesar de una base menor

La lencería premium se expandirá a una CAGR del 5,25% hasta 2031, a medida que los consumidores priorizan la calidad, la sostenibilidad y la inclusividad de tallas sobre el precio. Las ofertas de mercado masivo dominan con el 76,21% de las ventas de 2025, aunque las marcas de venta directa al consumidor como Savage X Fenty y ThirdLove demuestran que el posicionamiento premium, entre USD 50 y 150 por artículo, resuena cuando se combina con tallas extendidas y producción ética. La quiebra de La Perla y las dificultades de Agent Provocateur con el capital privado ilustran que los precios de ultra-lujo, entre USD 200 y 500, requieren un patrimonio de marca y una experiencia minorista que los nuevos participantes no poseen. La adquisición de Lively por parte de Wacoal en diciembre de 2024 por USD 85 millones más pagos contingentes señala el reconocimiento de los actores establecidos de que el crecimiento premium reside en el lujo accesible más que en la exclusividad extrema.

Las certificaciones diferencian a los actores premium: el algodón orgánico GOTS, la gestión química Bluesign, los estándares laborales de Comercio Justo y la seguridad textil OEKO-TEX (Asociación Internacional para la Investigación y las Pruebas en el Campo de la Ecología Textil y del Cuero) añaden credibilidad que justifica precios más altos. Organic Basics, Pact, Boody, Knickey, Girlfriend Collective, LIVELY, Naja y Underprotection integran estas credenciales en sus narrativas de marca, convirtiendo a los consumidores conscientes de la sostenibilidad dispuestos a pagar primas. Las marcas premium también invierten en la experiencia del cliente: consultas de ajuste virtual, algoritmos de talla personalizados y devoluciones sin complicaciones reducen la fricción en la compra. El Cuestionario de Sala de Ajuste de ThirdLove, completado por 15 millones de usuarios, captura las preferencias de ajuste y recomienda estilos, un activo de datos que informa el desarrollo de productos y la asignación de inventario.

Por canal de distribución: el dominio de las tiendas físicas se erosiona a medida que maduran las herramientas digitales

Las tiendas físicas concentran el 80,34% de las ventas de 2025, aunque los canales en línea crecerán a una CAGR del 6,05% hasta 2031, impulsados por tecnologías de ajuste virtual que resuelven la brecha histórica de confianza en el ajuste del comercio electrónico. Victoria's Secret opera 1.404 tiendas a nivel mundial a noviembre de 2025, 792 operadas por la empresa, 545 operadas por socios, 63 en China a través de una empresa conjunta y 4 ubicaciones de Adore Me, aunque las ventas digitales de la marca en el tercer trimestre de 2025 aumentaron interanualmente, superando el crecimiento de las tiendas físicas del 6%. La estrategia omnicanal de Savage X Fenty combina el comercio electrónico de venta directa al consumidor con asociaciones minoristas selectivas: colocación en Nordstrom en agosto de 2024 en 16 tiendas y Nordstrom.com, tienda dentro de tienda en Selfridges en Oxford Street en septiembre de 2024, y anuncio en diciembre de 2024 de 6 nuevas tiendas en Estados Unidos en Chicago, Long Island, Atlanta, Detroit, St. Louis y Newark.

El comercio móvil domina en Asia-Pacífico, donde la mayoría de las transacciones de lencería se realizan a través del teléfono inteligente, facilitadas por integraciones de pago con Alipay y WeChat Pay. Los modelos de suscripción generan ingresos recurrentes: el programa de membresía de Adore Me, que ofrece créditos mensuales y envío gratuito, retuvo a la mayoría de sus suscriptores más allá del primer año. Las tiendas físicas siguen siendo fundamentales para el descubrimiento inicial del ajuste, ya que la mayoría de los compradores de lencería por primera vez prefieren las consultas en persona, aunque las compras posteriores migran en línea una vez que se establece la talla. Los minoristas experimentan con formatos híbridos: el pop-up de Victoria's Secret en Nueva York en octubre de 2025 combinó pruebas físicas con enlaces de código QR a Reels de Instagram con posibilidad de compra, convirtiendo el tráfico peatonal en seguidores digitales.

Análisis Geográfico

Europa concentra el 37,21% de los ingresos de 2025, reflejando mercados maduros donde el gasto per cápita en lencería promedia USD 85 anuales, aunque Asia-Pacífico se expandirá a una CAGR del 5,27% hasta 2031 a medida que el aumento de los ingresos y los cambios culturales desbloquean la demanda latente. El segmento de ropa interior más amplio de Asia-Pacífico, que abarca lencería, básicos y ropa moldeadora, incluye contribuciones de China, India, Japón, Australia, Indonesia, Corea del Sur, Tailandia y Singapur. Wacoal se lanzó en India en 2024, apuntando al segmento premium con sujetadores con precios entre INR 2.000 y 4.000, un rango que equilibra la aspiración con la asequibilidad.

América del Norte, compuesta por Estados Unidos, Canadá y México, se beneficia de la innovación en venta directa al consumidor y el descubrimiento impulsado por influencers, aunque enfrenta vientos en contra por el cierre de grandes almacenes que históricamente anclaban la distribución de lencería. América del Sur (Brasil, Argentina, Colombia, Chile, Perú) y Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos, Nigeria, Egipto, Marruecos, Turquía) representan oportunidades emergentes: la asociación de Ann Summers en marzo de 2025 con Liwa Trading Enterprises para el Consejo de Cooperación del Golfo lanzó knickerbox.ae y una tienda independiente en julio de 2025, probando la receptividad cultural en mercados donde la ropa interior tradicionalmente permanecía en el ámbito privado.

En Asia-Pacífico, la rápida urbanización, la expansión de la riqueza de la clase media, el cambio en las percepciones culturales y el auge del comercio minorista en línea lo convierten en el mercado de más rápido crecimiento. América Latina experimenta una demanda creciente a medida que la influencia de las redes sociales, la urbanización y el mejor acceso digital amplían la conciencia de la moda. En Oriente Medio y África, el crecimiento emerge del aumento de los ingresos urbanos, una mayor penetración de internet y las ventas discretas en línea que sortean las barreras de sensibilidad cultural. En conjunto, estos impulsores regionales reflejan el desarrollo económico, la adopción digital y la evolución de las normas culturales hacia la autoexpresión y el estilo personal.

Panorama Competitivo

El índice de concentración del sector de la lencería refleja una consolidación moderada, donde los actores emergentes de venta directa al consumidor aprovechan algoritmos de ajuste virtual y redes de influencers para capturar cuota de mercado de los actores establecidos, limitados por su presencia minorista y los códigos publicitarios. La ronda de financiación de Savage X Fenty en enero de 2024 respaldó su expansión a las 16 tiendas de Nordstrom en agosto de 2024, combinando la agilidad de la venta directa al consumidor con asociaciones minoristas selectivas. La adquisición de Lively por parte de Wacoal en diciembre de 2024 por USD 85 millones más pagos contingentes de hasta USD 55 millones ejemplifica cómo los actores establecidos prefieren comprar en lugar de construir la innovación.

Las oportunidades de espacio en blanco emergen en los diseños adaptativos para pacientes con mastectomía, estilos de afirmación de género y ropa de recuperación posparto, segmentos que exigen precios premium aunque están desatendidos por los actores consolidados centrados en colecciones orientadas a la estética. La tecnología separa a los ganadores de los rezagados: la herramienta de prueba virtual de Google, el escaneo corporal 3D de NetVirta y el dimensionamiento impulsado por inteligencia artificial de Bold Metrics reducen las tasas de devolución, convirtiendo a los visitantes en compradores. Los prototipos de fibra-computadora del MIT, capaces de monitorizar el cáncer de mama, y los tejidos inteligentes de Wacoal que integran la absorción de humedad y la regulación de temperatura, ilustran cómo la innovación técnica se extiende más allá del ajuste hacia la salud y el bienestar.

Las certificaciones de sostenibilidad, el algodón orgánico GOTS (mínimo del 70%), la gestión química Bluesign y los estándares laborales de Comercio Justo, diferencian a los actores premium como Organic Basics, Pact y Knickey, aunque añaden entre USD 5 y 15 por unidad en costos de producción, comprimiendo los márgenes en las categorías sensibles al precio. Los nuevos actores disruptivos eluden por completo el comercio minorista tradicional: el modelo de venta directa al consumidor de ThirdLove elimina los márgenes mayoristas, permitiendo sujetadores a USD 68 frente a los equivalentes en grandes almacenes a USD 90-120.

Líderes de la Industria de Lencería Erótica

Victoria's Secret

Zivame

Chantelle Group

Adore Me

CLO intimo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Alexis S Intimates abrió su primera tienda en línea de venta directa al consumidor (D2C) ofreciendo una gama de tallas inclusiva (hasta la talla 6X) y más de 30 diseños originales de lencería, con el objetivo de establecer un nuevo estándar de inclusividad de tallas en la ropa interior global.

- Marzo de 2025: Ann Summers firmó una asociación de franquicia y distribución con Liwa Trading Enterprises para expandirse a Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita, Kuwait, Catar, Baréin, Omán), planificando tiendas independientes y una distribución ampliada en todo el Consejo de Cooperación del Golfo.

- Febrero de 2025: Victoria's Secret lanzó la colaboración de diseñador Atelier Victoria's Secret x Altuzarra y presentó una colección íntima Very Sexy actualizada, combinando el prêt-à-porter de lujo con sus icónicas ofertas de lencería y señalando una nueva expansión impulsada por el diseño.

Alcance del Informe Global del Mercado de Lencería Erótica

La lencería erótica es una categoría de ropa de lujo femenina que incluye bodies, baby dolls, tangas, sujetadores eróticos, bragas y ropa moldeadora. El mercado de lencería erótica está segmentado por tipo de producto, categoría, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en sujetadores, bragas, bodies y otros tipos de productos. Por categoría, el mercado está segmentado en masivo y premium. Según el canal de distribución, el mercado estudiado está segmentado en canales de venta en línea y canales de venta físicos. Por geografía, el mercado está segmentado en América del Norte, Europa, América del Sur, Asia-Pacífico y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Sujetadores |

| Bragas |

| Bodies |

| Otros Tipos |

| Masivo |

| Premium |

| Tiendas Físicas |

| Tiendas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Sujetadores | |

| Bragas | ||

| Bodies | ||

| Otros Tipos | ||

| Categoría | Masivo | |

| Premium | ||

| Canal de Distribución | Tiendas Físicas | |

| Tiendas en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de lencería en 2031?

Se proyecta que el mercado de lencería alcance USD 7.950 millones en 2031, avanzando a una CAGR del 4,11% de 2026 a 2031.

¿Qué segmento de producto crece más rápido?

Los bodies lideran con una CAGR prevista del 4,34% hasta 2031, a medida que las casas de lujo los reposicionan como prendas exteriores esenciales.

¿Por qué se considera Asia-Pacífico la región clave de crecimiento?

El aumento de los ingresos, la liberalización cultural y la penetración del comercio móvil otorgan a Asia-Pacífico una CAGR del 5,27%, superando a los mercados occidentales maduros.

¿Cómo abordan las marcas las altas tasas de devolución en las ventas en línea?

Las empresas implementan soluciones de ajuste virtual como el escaneo 3D y las pruebas generadas por inteligencia artificial, que reducen las devoluciones hasta en un 40%.

Última actualización de la página el: