Tamaño y Participación del Mercado de SUV Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

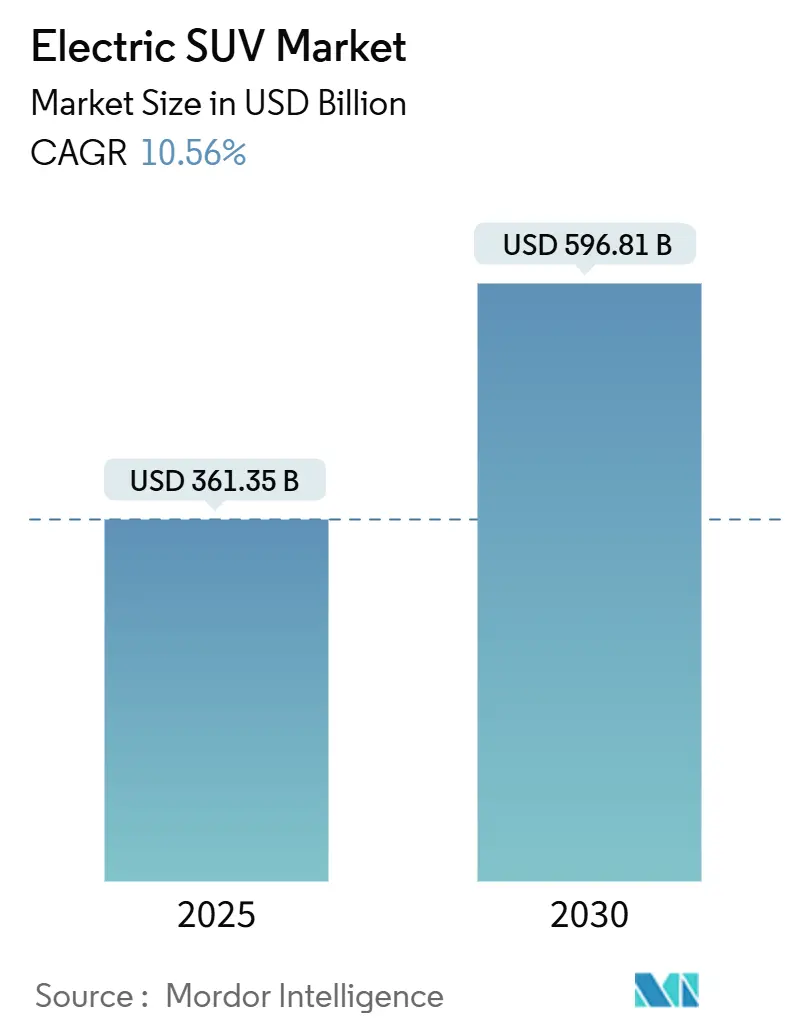

| Tamaño del Mercado (2025) | 361.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 596.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

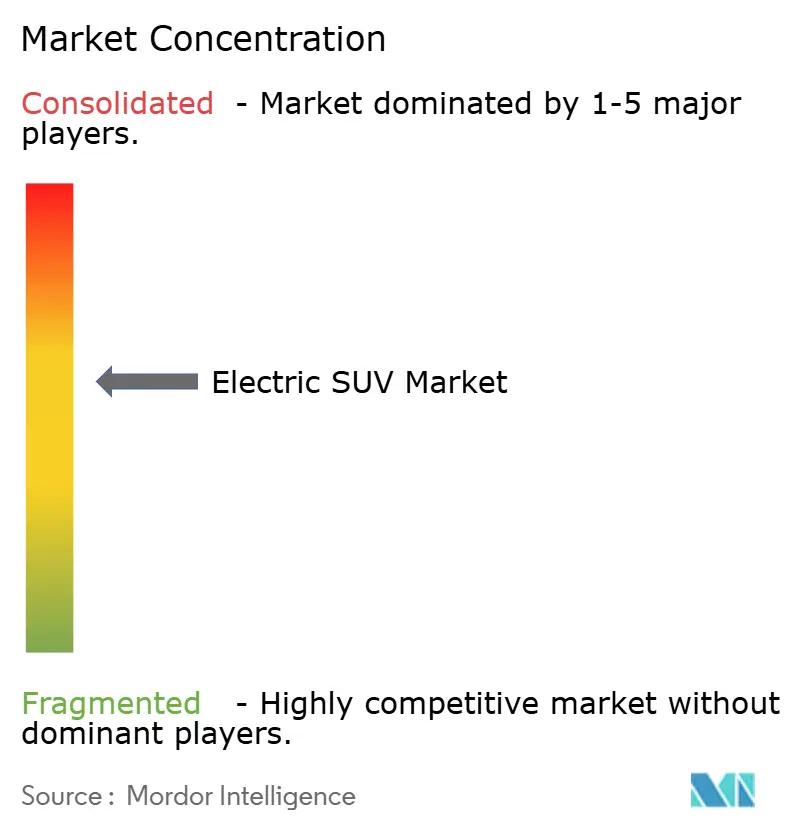

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SUV Eléctricos por Mordor Intelligence

El tamaño del mercado de SUV Eléctricos se situó en USD 361,35 mil millones en 2025 antes de escalar hasta USD 596,81 mil millones para 2030, lo que refleja una CAGR del 10,56% durante el período 2025-2030. El impulso de reducción de costos en las baterías de iones de litio, que cayeron un 20% hasta USD 115 /kWh en 2024, empuja la paridad de precio inicial con los SUV de gasolina y refuerza la confianza de los compradores de flotas. Los productores chinos desbloquearon importantes ventajas estructurales de costos a través de cadenas de suministro verticalmente integradas, lo que permitió lanzamientos rápidos de productos en múltiples tamaños que intensifican la presión competitiva sobre las marcas occidentales. Los mandatos corporativos de electrificación, las normas más estrictas de CO₂ para las flotas de vehículos utilitarios deportivos y la continua expansión de cargadores rápidos de corriente continua amplifican los vientos favorables de la demanda, mientras que los cuellos de botella en minerales críticos, las brechas de carga en zonas rurales y la incertidumbre sobre el valor residual moderan el ritmo.

Conclusiones Clave del Informe

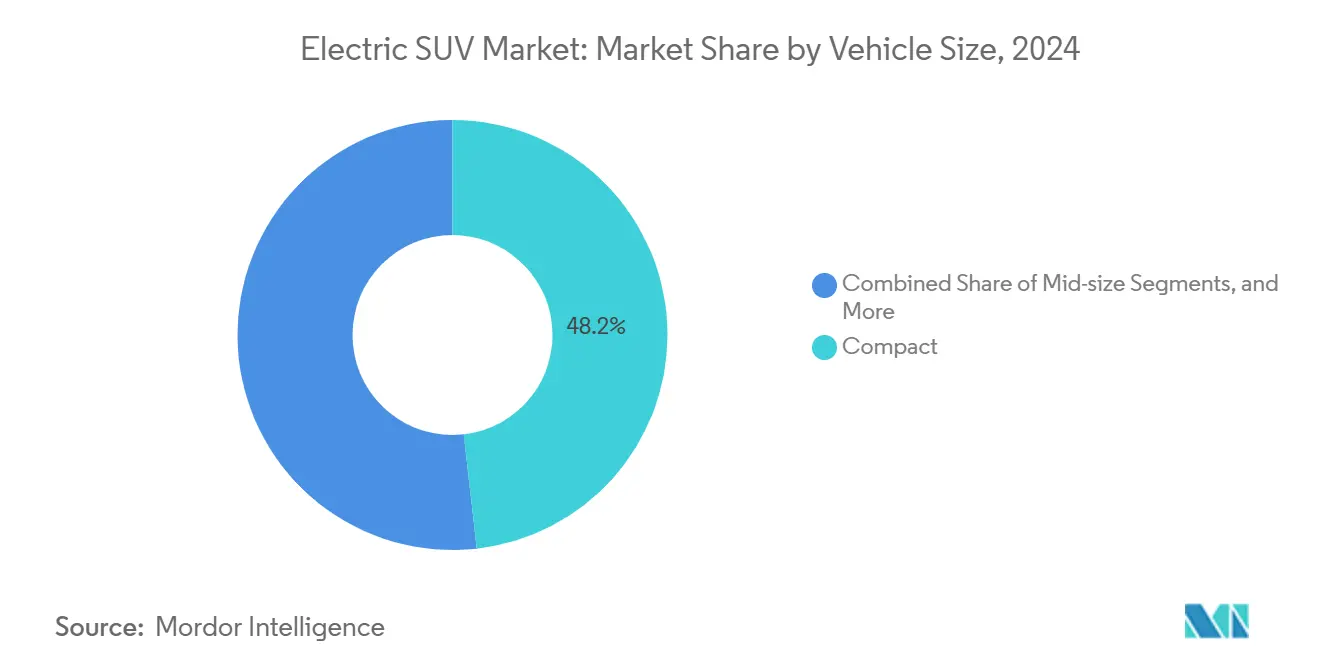

- Por tamaño de vehículo, los SUV Compactos representaron el 48,15% de la participación del mercado de SUV Eléctricos en 2024; las variantes de tamaño completo avanzan a una CAGR del 11,56% hasta 2030.

- Por tipo de propulsión, los BEV representaron el 72,33% de la participación del mercado de SUV Eléctricos en 2024; se proyecta que los FCEV se expandan a una CAGR del 13,17% hasta 2030.

- Por tren de transmisión, el AWD capturó el 44,16% de la participación del mercado de SUV Eléctricos en 2024 y avanza a una CAGR del 10,85% hasta 2030.

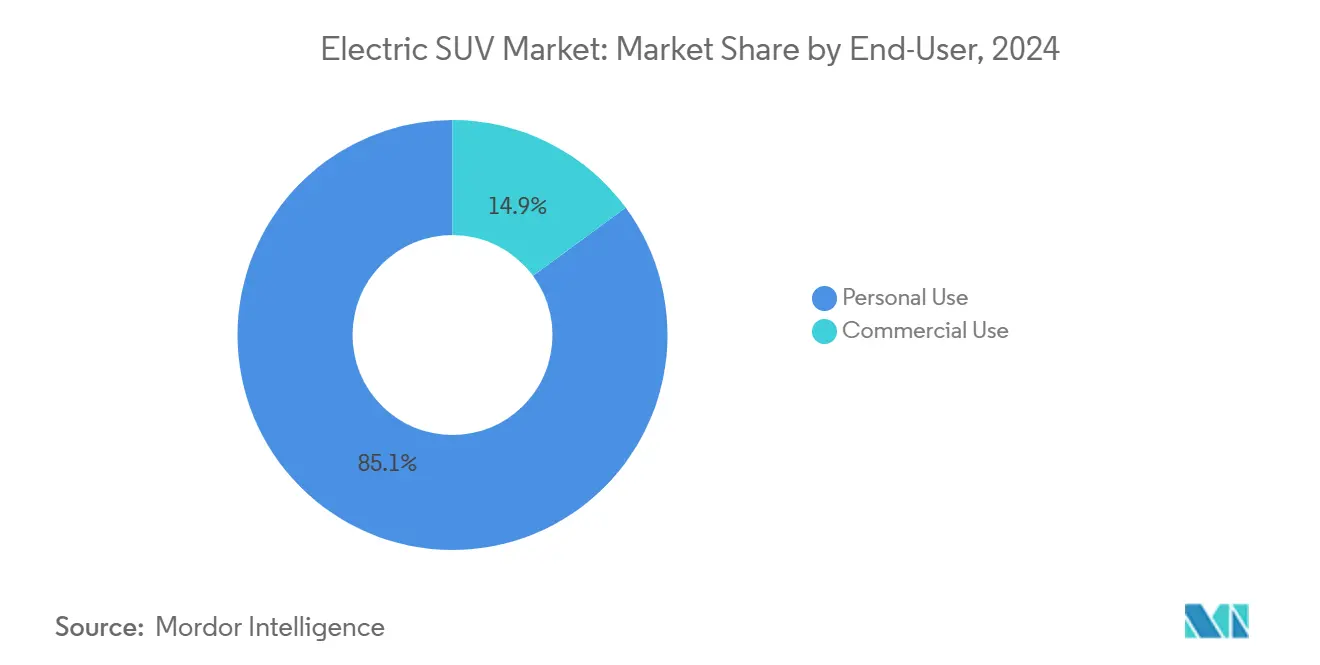

- Por usuario final, las aplicaciones personales representaron el 85,11% del tamaño del mercado de SUV Eléctricos en 2024, mientras que la demanda comercial crece a una CAGR del 12,14% hasta 2030.

- Por capacidad de asientos, los modelos de 5 asientos capturaron el 76,21% de la participación del mercado de SUV Eléctricos en 2024, mientras que los modelos de 7 asientos avanzan a una CAGR del 12,78% hasta 2030.

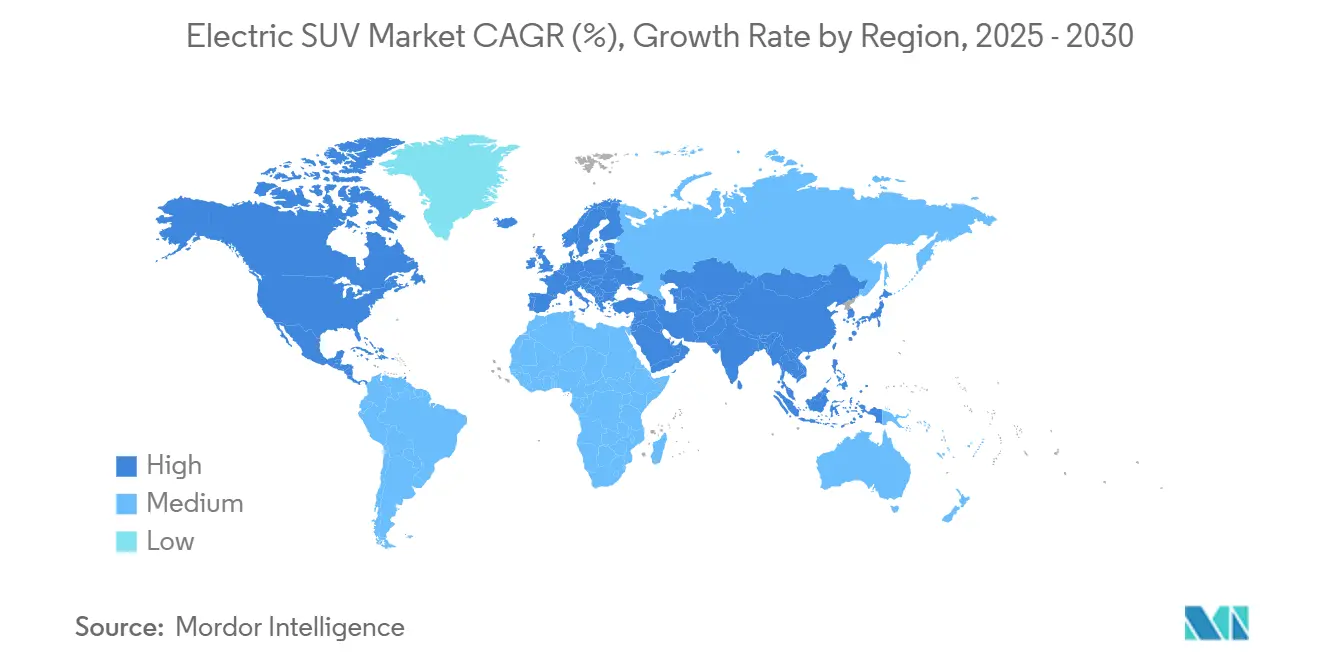

- Por geografía, Asia-Pacífico lideró con el 54,28% de la participación del mercado de SUV Eléctricos en 2024; se prevé que crezca a una CAGR del 11,13% hasta 2030.

Tendencias e Información del Mercado Global de SUV Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Químicas de Batería más Económicas y de Mayor Autonomía | +2.8% | Global, más fuerte en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Electrificación de Flotas | +2.1% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Objetivos más Estrictos de CO₂ y ZEV | +1.9% | Europa como núcleo, Reino Unido, Canadá, regiones selectas de Estados Unidos | Mediano plazo (2-4 años) |

| Expansión Rápida de Corredores de Carga Rápida de Corriente Continua en Autopistas | +1.7% | América del Norte y la UE, aceleración en APAC | Largo plazo (≥ 4 años) |

| Ola de Exportación de SUV Eléctricos Chinos | +1.4% | América del Sur, Oriente Medio y África, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Plataforma Monopatín Dedicada para SUV | +1.2% | Global, liderada por América del Norte y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Precios de las Baterías y Químicas de Mayor Autonomía

Los precios de los paquetes de iones de litio cayeron a USD 115 /kWh en 2024 y se acercan al punto de inflexión de USD 100 en el que los SUV de gran formato pueden igualar los precios de venta de los SUV de gasolina sin subsidios. Los pilotos de mediados de la década de químicas de estado sólido y alto contenido de níquel prometen reducciones de masa del 50% y el doble de la densidad energética, aliviando las penalizaciones de peso que anteriormente limitaban la adopción de SUV de tamaño completo. El paquete "Qilin" de 1.000 km de CATL y las celdas 4680 optimizadas en costos de Tesla destacan cómo los avances en química están ampliando los rangos de autonomía mientras reducen los costos a nivel de paquete en un 14% [1]Tesla, "Actualización de la Celda de Batería 4680," tesla.com. Los fabricantes de automóviles ahora están instalando celdas LFP de menor costo en los acabados principales de cinco asientos, reduciendo significativamente los precios de venta y aun así ofreciendo una autonomía real de 300 millas. El efecto acumulado amortigua los márgenes de los fabricantes de equipos originales y acelera la adopción del mercado de SUV eléctricos entre los hogares sensibles al precio.

Los Mandatos Corporativos de Electrificación de Flotas Aceleran los Pedidos de SUV

Las empresas de arrendamiento han registrado un aumento significativo en las solicitudes de cotización para SUV eléctricos en 2024, impulsado por un punto de equilibrio de cuatro años en el costo total de propiedad. Esta tendencia refleja la creciente preferencia por los SUV en el transporte ejecutivo y los derivados de furgonetas de reparto de techo alto, ya que las empresas priorizan cada vez más la sostenibilidad y la eficiencia de costos. El aumento en los volúmenes institucionales refuerza los valores residuales predecibles y facilita la expansión de los depósitos de carga, que son fundamentales para apoyar la escalada de la adopción de vehículos eléctricos. Estos desarrollos destacan la evolución de la dinámica del mercado de SUV eléctricos y su papel en la configuración del futuro de la gestión de flotas.

Objetivos Globales más Estrictos de CO₂ y Promedio de Flota ZEV para SUV

El límite de 95 g/km de la UE, vigente desde 2025, expone a los fabricantes de automóviles a penalizaciones de EUR 95 por gramo, lo que prácticamente obliga a los vendedores de SUV de alto volumen a equilibrar sus flotas con variantes de cero emisiones [2]Comisión Europea, "Reglamento (UE) 2019/631 Normas de Rendimiento de Emisiones de CO₂," europa.eu. El ACC II de California impulsa una participación del 35% de ZEV para 2026, mientras que la política de doble crédito de China asigna mayor ponderación a los SUV más pesados, intensificando la presión para electrificar. Los fabricantes con sólidas carteras en el mercado de SUV eléctricos, como Tesla, se encuentran mejor protegidos de las multas, lo que genera una ventaja competitiva notable. Esta ventaja surge de su capacidad para cumplir con los estrictos requisitos regulatorios, que son cada vez más críticos en la industria automotriz global. Además, este desequilibrio regulatorio se extiende a Canadá y el Reino Unido, donde se están implementando políticas similares para fomentar la adopción de vehículos eléctricos y reducir las emisiones de carbono. Como resultado, los fabricantes con carteras más débiles pueden enfrentar mayores costos de cumplimiento, lo que amplía aún más la brecha competitiva en estas regiones.

Expansión Rápida de Corredores de Carga Rápida de Corriente Continua en Autopistas

El número global de cargadores rápidos de corriente continua aumentó un 40% hasta 2,1 millones en 2024, y el programa NEVI de Estados Unidos destinó USD 7.500 millones para alcanzar 500.000 cargadores públicos para 2030 [3]Departamento de Energía de Estados Unidos, "Orientación del Programa Nacional de Infraestructura para Vehículos Eléctricos," energy.gov. La decisión de Tesla de abrir su red Supercharger a otras marcas triplicó efectivamente los enchufes de acceso instantáneo para los propietarios de SUV Eléctricos en América del Norte y Europa. China logró la mayor cobertura de autopistas con nuevos puntos de corriente continua en 2024, reduciendo los tiempos de recarga de 300 millas a 25 minutos. La norma AFIR de la UE exige cargadores de 350 kW cada 60 km en el próximo año, garantizando que los SUV de tamaño completo puedan realizar viajes de vacaciones sin compromisos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Prima de Precio Inicial para los SUV Eléctricos | −1.8% | Global, más fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Infraestructura de Carga Rural Escasa | −1.4% | Zonas rurales de América del Norte, periferia de la UE, Asia-Pacífico en desarrollo | Largo plazo (≥ 4 años) |

| El Rechazo ESG a los Minerales Críticos Retrasa los Proyectos de Baterías | −1.1% | Cadenas de suministro globales | Mediano plazo (2-4 años) |

| La Incertidumbre sobre el Valor Residual Frena el Arrendamiento de Flotas | −0.9% | Flotas comerciales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prima de Precio Inicial Frente a los Equivalentes de SUV con Motor de Combustión Interna

A pesar de la caída de los costos de las baterías, los vehículos eléctricos (VE) conllevan primas considerables. Tomemos como ejemplo la Ford F-150 Lightning: comienza en USD 49.995, mientras que su contraparte de gasolina parte de un precio más modesto de USD 37.970. Los compradores están extendiendo sus plazos de financiamiento a 72 meses para lograr pagos mensuales comparables. Además, con el aumento de la penetración del arrendamiento, los consumidores quieren mitigar los riesgos de depreciación. En Alemania, las recuperaciones de subsidios y los créditos con límite de ingresos en Estados Unidos están reduciendo los descuentos, dejando a algunos compradores del mercado masivo indecisos. A medida que los fabricantes de equipos originales (OEM) priorizan la retención de márgenes ante una oferta limitada, se sugiere que la plena paridad de precios para los VE dentro del mercado de SUV eléctricos podría seguir siendo esquiva hasta 2027.

Infraestructura de Carga Rural Escasa

Los condados rurales de Estados Unidos promedian 2,3 cargadores por 1.000 millas cuadradas en comparación con 45,7 en zonas urbanas, una brecha que amplifica la ansiedad por la autonomía entre los usuarios de SUV agrícolas y recreativos. Los mercados de la periferia europea se retrasan respecto a las regiones metropolitanas entre 5 y 7 años, y los costos de instalación en propiedades rurales pueden ser de 3 a 4 veces más altos debido a las actualizaciones de la red eléctrica. La brecha limita la adopción del mercado de SUV Eléctricos fuera de los corredores metropolitanos y mantiene arraigados a los SUV con motor de combustión interna entre los compradores del campo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Vehículo: El Dominio de los Compactos se Enfrenta a la Aceleración de los de Tamaño Completo

Los modelos compactos lideraron las entregas de 2024 con una participación del 48,15% del mercado de SUV Eléctricos, anclados por el éxito del Tesla Model Y y el BYD Yuan Plus en ciudades densas. Sin embargo, los modelos de tamaño completo registran la CAGR más pronunciada del 11,56% hasta 2030, ya que BMW, Mercedes-Benz y Cadillac lanzan buques insignia de gran autonomía que satisfacen las expectativas de los compradores de lujo. Las ofertas de tamaño mediano se mantienen estables, logrando un equilibrio entre la maniobrabilidad urbana y la utilidad familiar.

El liderazgo de los compactos refleja las restricciones de estacionamiento y la concentración de infraestructura en Europa y la China urbana, mientras que las ganancias de los de tamaño completo muestran una creciente confianza en los paquetes de 400 millas para la practicidad en viajes por carretera. La Lightning de Ford y la próxima Escalade IQ ejemplifican cómo las demandas de remolque y carga son ahora abordables en formato de cero emisiones. Las divisiones regionales se mantienen pronunciadas: los compactos dominan en Europa y Japón, mientras que la demanda en Estados Unidos se inclina hacia acabados más espaciosos.

Por Tipo de Propulsión: Liderazgo de los BEV en Medio del Surgimiento de los FCEV

Los Vehículos Eléctricos de Batería (BEV) aseguraron el 72,33% de la participación del mercado de SUV Eléctricos en 2024, ya que los sólidos ecosistemas de carga y la caída de los costos de los paquetes consolidaron la confianza de los compradores. Los Vehículos Eléctricos de Celda de Combustible (FCEV) registran una perspectiva de CAGR del 13,17%, catalizada por los lanzamientos del Hyundai Nexo y los proyectos de corredores de hidrógeno germano-coreanos. Los nichos de vehículos híbridos y vehículos híbridos enchufables persisten como tecnologías puente.

La preferencia del mercado sigue a la infraestructura. California, Noruega y Shanghái impulsan el dominio de los BEV, mientras que Japón, Corea del Sur y partes de Alemania fomentan los pilotos de FCEV para logística y taxis de larga distancia. Las flotas comerciales evalúan los BEV para rutas predecibles, pero mantienen el hidrógeno en el radar para operaciones críticas en términos de tiempo de actividad.

Por Tren de Transmisión: El Dominio del AWD Refleja las Expectativas de Rendimiento

El AWD representó el 44,16% del tamaño del mercado de SUV Eléctricos en 2024, y está en camino de alcanzar una CAGR del 10,85% hasta 2030, ya que los diseños de motor dual y cuádruple ofrecen vectorización de par instantánea. El R1S de motor cuádruple de Rivian y el Model Y de motor dual de Tesla demuestran ganancias de tracción sin complejidad mecánica. Los acabados de tracción en dos ruedas sirven a los compradores orientados al valor y a los casos de uso en climas cálidos.

La creciente variabilidad de las nevadas y las expectativas de rendimiento de los consumidores hacen que el AWD sea casi el estándar en los segmentos premium. Los OEM pueden agregar un segundo motor por USD 1.500 frente a las cajas de transferencia de varios miles de dólares en los SUV con motor de combustión interna, reduciendo los diferenciales de costos y ajustando los márgenes entre los SKU de 2WD y AWD.

Por Usuario Final: Dominio Personal en Medio de la Aceleración Comercial

Los clientes particulares generaron una participación del 85,11% del mercado de SUV eléctricos en 2024, ya que los hogares adoptaron la comodidad de la carga en casa para las tareas diarias. Sin embargo, la demanda comercial crece un 12,14% anualmente, ya que las empresas de reparto y los grupos de automóviles corporativos aprovechan los menores costos de mantenimiento y combustible. Los incentivos como el acceso preferencial al centro de las ciudades para los vehículos eléctricos amplían el impulso de adopción corporativa.

La escala de las flotas profundiza la infraestructura de carga, generando externalidades positivas para los usuarios particulares. A medida que mejora la claridad sobre el valor residual, los modelos de arrendamiento y suscripción podrían impulsar la penetración comercial más allá de las proyecciones actuales.

Por Capacidad de Asientos: Practicidad de los 5 Asientos Frente al Crecimiento de los 7 Asientos

Los diseños de cinco asientos acapararon el 76,21% de la participación del mercado de SUV eléctricos en 2024, apreciados por sus óptimas relaciones autonomía-espacio en los hogares urbanos. Los modelos de siete asientos se expanden a una CAGR del 12,78% hasta 2030, lo que refleja el cambio de las familias numerosas de las minivans a los SUV de cero emisiones; el BMW iX y el Mercedes EQS SUV encabezan las opciones premium.

Las complejidades de ingeniería en torno al empaquetado de baterías en cabinas de tres filas se están aliviando gracias a las arquitecturas de paquete plano y la mayor densidad energética. Los OEM ahora despliegan paquetes de 120 kWh que ofrecen una autonomía de 350 millas con siete asientos, mitigando los temores de compromiso anteriores.

Análisis Geográfico

Asia-Pacífico mantuvo su dominante participación del 54,28% del mercado de SUV Eléctricos en 2024 y continúa siendo la región de más rápido crecimiento con una CAGR del 11,13% hasta 2030, liderada por la alta producción de China y las ventajas de la cadena de valor verticalmente integrada. Los subsidios que redujeron los precios de venta promedio de 2024 y el liderazgo en baterías de Corea del Sur y las expansiones de capacidad respaldadas por el PLI de India sostienen la ventaja de costos de la región. América del Norte también tiene un potencial significativo, ya que las normas de contenido de la Ley de Reducción de la Inflación, con Ford, General Motors y Tesla escalando gigafábricas para calificar para los incentivos. Los reembolsos a nivel estatal en California y Nueva York profundizan la asequibilidad, mientras que la cuota ZEV del 20% de Canadá para 2026 refuerza el impulso de la política regional.

Europa mantiene el liderazgo regulatorio pero enfrenta una creciente presión de las importaciones chinas; el límite de CO₂ promedio de flota de 95 g/km de la UE, vigente desde 2025, hace que las ventas de SUV Eléctricos sean fundamentales para el cumplimiento. América del Sur está emergiendo como un polo de crecimiento estratégico donde BYD y SAIC aprovechan el ensamblaje local para vender modelos al por menor a USD 25.000-35.000, es decir, USD 15.000-20.000 por debajo de los rivales occidentales, expandiendo rápidamente el tamaño del mercado de SUV Eléctricos en Brasil y las economías vecinas.

Oriente Medio y África se quedan atrás en unidades absolutas, pero presentan un potencial a largo plazo: los Emiratos Árabes Unidos apuntan a una adopción eléctrica del 50% para 2050 a través de carga gratuita y exenciones arancelarias, mientras que el proyecto NEOM de Arabia Saudita prevé un ecosistema de transporte totalmente eléctrico. Los recursos minerales de Sudáfrica ofrecen perspectivas recíprocas para la cadena de suministro, aunque la fiabilidad de la red eléctrica y la asequibilidad inicial aún frenan la adopción. Se espera que las agendas de diversificación gubernamental y las inversiones en energías renovables reduzcan estas brechas, posicionando a la región para una penetración acelerada a medida que se densifica la infraestructura.

Panorama Competitivo

La intensidad competitiva está aumentando incluso cuando el mercado de SUV Eléctricos se mantiene moderadamente concentrado. Tesla lidera a través de la ingeniería de baterías verticalmente integrada y la red Supercharger. Los OEM tradicionales pivotan mediante alianzas. La inversión de Volkswagen y Rivian tipifica los movimientos para adquirir experiencia en vehículos definidos por software sin partir de cero.

Estratégicamente, el campo se bifurca entre los actores de volumen optimizados en costos y los líderes tecnológicos premium que utilizan software, actualizaciones inalámbricas y paquetes de ADAS. Los exportadores chinos persiguen la participación en mercados emergentes con precios de venta al público agresivos, mientras que las marcas de lujo europeas se posicionan en la artesanía y el patrimonio de marca. La sostenibilidad de la cadena de suministro se está convirtiendo en un diferenciador a medida que los reguladores examinan las auditorías de carbono de la cuna a la tumba, empujando a los OEM hacia asociaciones de reciclaje de baterías de circuito cerrado y abastecimiento ético verificado.

Las empresas emergentes como Rivian y Lucid apuntan a segmentos de estilo de vida con par de motor cuádruple y tecnología de cabina de lujo que los actores tradicionales tienen dificultades para emular rápidamente. Sin embargo, la intensidad de capital y el riesgo de ejecución en la aceleración de la producción siguen siendo barreras formidables, como lo evidencian las aceleraciones de volumen retrasadas y el aumento del costo del capital. Las salidas del mercado o los episodios de consolidación podrían surgir si las ventanas de financiamiento se estrechan antes del punto de equilibrio.

Líderes de la Industria de SUV Eléctricos

Tesla, Inc.

Volkswagen AG

Hyundai Motor Group

BYD Auto Co. Ltd.

SAIC Motor Corp., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Changan presentó el Deepal S07, marcando su debut en el segmento de SUV totalmente eléctricos para el mercado del Reino Unido. El SUV, impulsado por un motor eléctrico de 160 kW, cuenta con una autonomía de hasta 295 millas.

- Agosto de 2025: Li Auto lanzó su SUV eléctrico i8 en China. El nuevo modelo, equipado con una suspensión neumática de doble cámara y un potente tren de transmisión de motor dual de 400 kW, el i8 cuenta con una impresionante autonomía de hasta 720 km en la escala CLTC, consolidándose firmemente como un contendiente premium en el dinámico panorama de vehículos eléctricos de China.

- Junio de 2025: Xpeng presentó el SUV eléctrico G7 en China, disponible en los niveles de acabado Max y Ultra. Ambos acabados están equipados con tracción trasera, impulsados por un motor de 218 kW, y cuentan con una batería LFP ofrecida en capacidades de 68,5 kWh y 80,8 kWh.

Alcance del Informe Global del Mercado de SUV Eléctricos

| Compacto |

| Mediano |

| Tamaño Completo |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico de Celda de Combustible (FCEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| 2WD |

| 4WD |

| AWD |

| Uso Personal |

| Uso Comercial |

| 5 Asientos |

| 7 Asientos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tamaño de Vehículo | Compacto | |

| Mediano | ||

| Tamaño Completo | ||

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico de Celda de Combustible (FCEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Por Tren de Transmisión | 2WD | |

| 4WD | ||

| AWD | ||

| Por Usuario Final | Uso Personal | |

| Uso Comercial | ||

| Por Capacidad de Asientos | 5 Asientos | |

| 7 Asientos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico para 2025 del valor de las ventas globales de SUV Eléctricos?

Se proyecta que el tamaño del mercado de SUV Eléctricos alcance los USD 361,35 mil millones en 2025 según la trayectoria de crecimiento actual.

¿Qué región lidera la adopción?

Asia-Pacífico tuvo una participación del 54,28% en 2024 y sigue siendo la geografía de más rápido crecimiento hasta 2030, impulsada por la escala de producción de China y sus ventajas de costos.

¿Qué segmento muestra el mayor crecimiento?

Los SUV Eléctricos de tamaño completo registran la CAGR más rápida del 11,56% hasta 2030, ya que los compradores de lujo demandan modelos de gran autonomía y alta capacidad.

¿A qué velocidad están cayendo los costos de las baterías?

Los precios de los paquetes cayeron un 20% en 2024 hasta USD 115 /kWh, y los avances adicionales en química están orientándose hacia el punto de paridad de USD 100 /kWh.

Última actualización de la página el: