Tamaño y Participación del Mercado de SUV

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.95 Billones de dólares |

| Tamaño del Mercado (2031) | 1.29 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de SUV por Mordor Intelligence

El tamaño del mercado de SUV fue valorado en 0,89 billones de USD en 2025 y se estima en 0,95 billones de USD en 2026, con una previsión de alcanzar 1,29 billones de USD en 2031, a una CAGR del 6,65% durante 2026-2031. A medida que los consumidores favorecen cada vez más los modelos de mayor altura por su percibida seguridad y espacio de carga flexible, la demanda de sedanes continúa disminuyendo. Para financiar sus iniciativas de electrificación, los fabricantes de automóviles están priorizando las denominaciones de tamaño completo premium y de alto margen, incluso cuando los modelos compactos anclan el mercado global de SUV. Si bien la caída de los precios de las baterías y las estrictas regulaciones de emisiones en Europa, China e India están acelerando el cambio hacia los SUV eléctricos, los vehículos de motor de combustión interna (ICE) aún dominan en áreas con bajos impuestos al combustible y redes de carga inconsistentes. El panorama competitivo se está volviendo más desafiante, con especialistas chinos en vehículos de nueva energía (NEV) escalando rápidamente, lo que obliga a los fabricantes de equipos originales (OEM) establecidos a modernizar sus sistemas de fabricación y software para mantener su poder de fijación de precios.

Conclusiones Clave del Informe

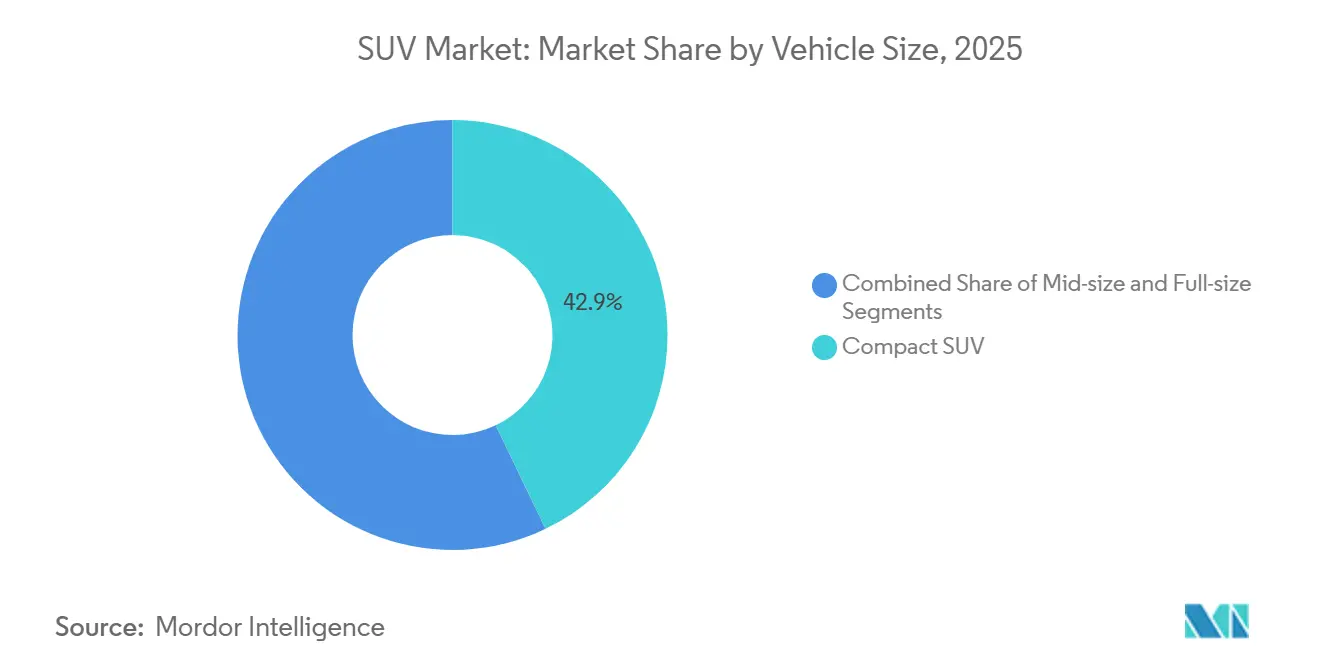

- Por tamaño de vehículo, los SUV compactos representaron el 42,88% de los ingresos del mercado de SUV en 2025, mientras que se proyecta que las plataformas de tamaño completo se expandan a una CAGR del 11,39% hasta 2031.

- Por tipo de combustible, los modelos de gasolina retuvieron el 59,36% de la participación de ingresos en 2025, aunque se prevé que los SUV eléctricos aumenten a una CAGR del 20,56% durante 2026-2031.

- Por tren de transmisión, las configuraciones de tracción en dos ruedas capturaron el 47,08% de las ventas de 2025, mientras que las variantes AWD avanzan a una CAGR del 9,79% hasta 2031.

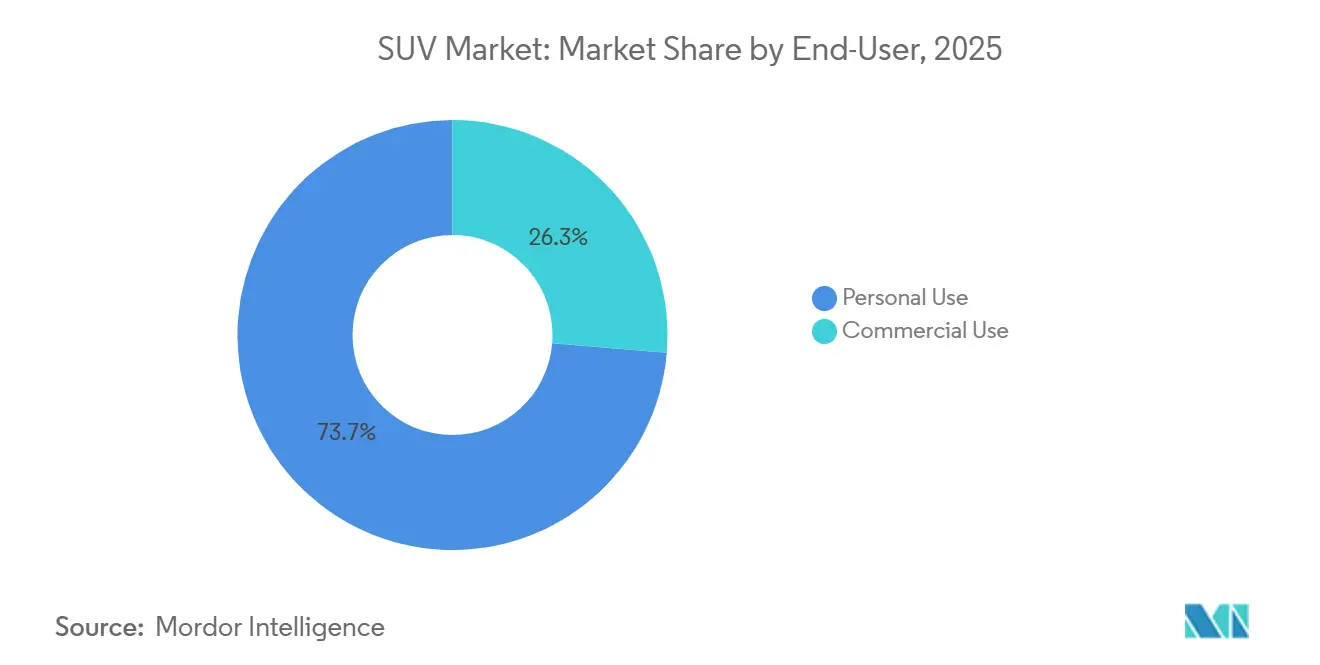

- Por usuario final, los compradores particulares representaron el 73,69% de la demanda de 2025, mientras que las flotas comerciales crecen más rápido a una CAGR del 7,89% hasta 2031.

- Por capacidad de asientos, las configuraciones de cinco plazas mantuvieron el 62,43% del volumen de 2025, aunque los modelos de siete plazas están previstos para expandirse a una CAGR del 6,79% durante el período de pronóstico.

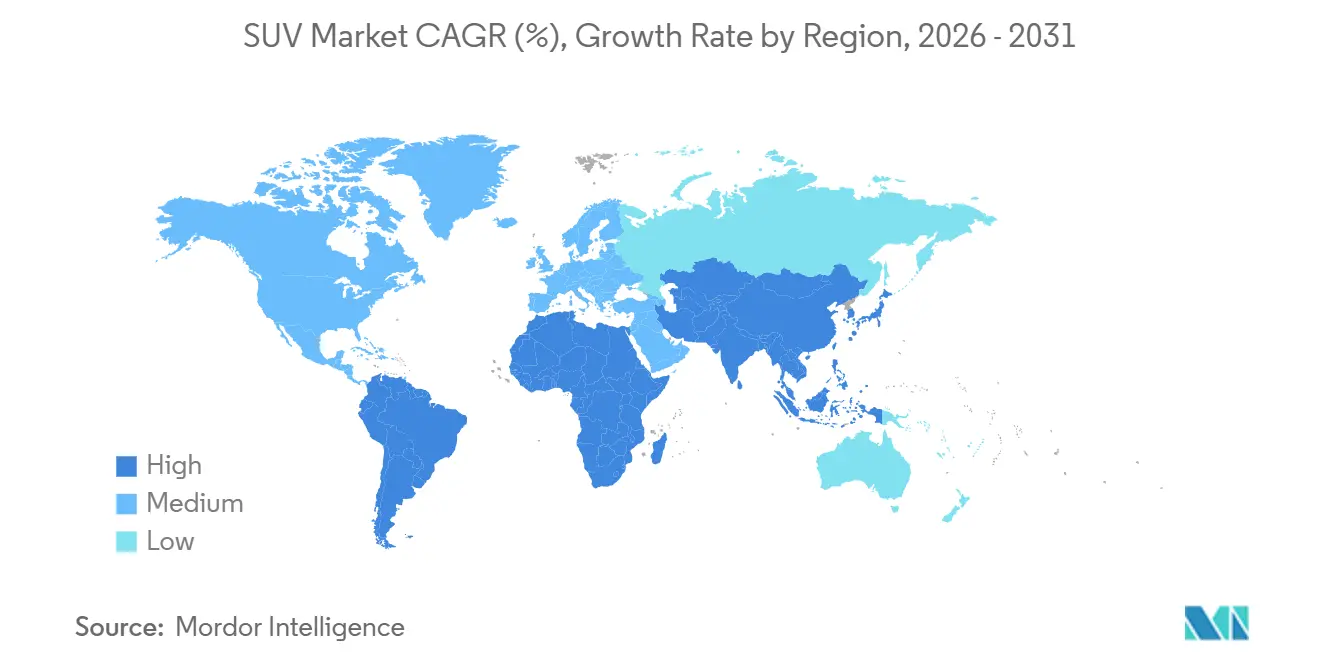

- Por geografía, Asia-Pacífico lideró con el 38,89% de los ingresos globales del mercado de SUV en 2025 y se prevé que crezca a una CAGR del 8,19% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de SUV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plataformas de SUV de Alto Margen | +2.1% | Global, con mayor presencia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tendencia Hacia Vehículos de Mayor Tamaño | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| SUV Compactos y Sub-Compactos | +1.4% | Centros urbanos globales, liderados por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de AWD/Capacidad Todoterreno | +0.9% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de SUV Premium | +0.3% | Mercados urbanos de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cartera de SUV de Pila de Combustible de Hidrógeno | +0.1% | Japón, Alemania, mercados selectos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Enfoque de los Fabricantes de Equipos Originales en Plataformas de SUV de Alto Margen para Financiar la Electrificación

Ford, GM y Stellantis están cosechando los beneficios de las plataformas de SUV, disfrutando de márgenes EBIT que superan a los de programas similares de sedanes. Esta ventaja financiera les permite invertir fuertemente en plantas de baterías, innovaciones de software y diseños de vehículos versátiles [1]"Ford Accelerates EV Transition With Universal Electric Vehicle Platform,", Ford Motor Company, ford.com. Al dirigir fondos hacia los SUV de gran tamaño, estos fabricantes de automóviles no solo impulsan la transición hacia trenes de potencia de cero emisiones, sino que también protegen su flujo de caja de la volatilidad de la demanda de vehículos eléctricos. Además, los lucrativos márgenes de los SUV sirven como un amortiguador vital, ayudando a estas empresas a navegar los elevados costos iniciales de la electrificación. Esto incluye inversiones en investigación de baterías de vanguardia y el desarrollo de cadenas de suministro integrales para vehículos eléctricos. Su estrategia centrada en los SUV logra un equilibrio armonioso entre atender las necesidades actuales del mercado y perseguir los objetivos de sostenibilidad futuros.

Proliferación de SUV Compactos y Sub-Compactos en Áreas Urbanas

En Asia-Pacífico, Europa y América Latina, el subsegmento de SUV compactos está emergiendo como el punto de entrada a la propiedad de SUV. En áreas urbanas con estacionamiento limitado y cargos por congestión, existe una preferencia por distancias entre ejes más cortas. Sin embargo, los consumidores aún desean la posición de asiento elevada y el espacio de carga adaptable que ofrecen los SUV. Esta tendencia consolida el papel del SUV compacto como el principal catalizador del crecimiento general del mercado de SUV. Además, el subsegmento de SUV compactos atrae a una amplia gama de demografías, incluidos jóvenes profesionales, familias pequeñas y jubilados, debido a su equilibrio entre asequibilidad, practicidad y estilo. Los fabricantes de automóviles se están enfocando cada vez más en este subsegmento mediante la introducción de nuevos modelos con características avanzadas, eficiencia de combustible y precios competitivos, impulsando aún más su popularidad y expansión del mercado.

Demanda de Capacidad AWD y Todoterreno en Vehículos de Estilo de Vida

Los acabados premium, que incorporan AWD electrónico, placas de deslizamiento y un estilo robusto, están capitalizando el atractivo de la marca de aventura. Estos acabados no solo atienden a los entusiastas del todoterreno, sino que también atraen a los compradores urbanos que ven el AWD como un refuerzo de seguridad en condiciones de lluvia o nieve. Este doble atractivo está impulsando primas de precio sostenidas y elevando los ingresos medios por unidad en el mercado de SUV. Además, la integración de características avanzadas en los acabados premium mejora la propuesta de valor general, convirtiéndolos en la opción preferida para los consumidores que buscan tanto funcionalidad como estilo. La creciente demanda de dichos acabados refleja una tendencia más amplia en el mercado de SUV, donde los fabricantes están aprovechando la innovación y el diseño para satisfacer las diversas necesidades de los consumidores.

Cartera de SUV de Pila de Combustible de Hidrógeno para Casos de Uso de Largo Alcance

Los fabricantes de equipos originales (OEM) japoneses y coreanos están recurriendo a los SUV de pila de combustible como un amortiguador estratégico contra la volatilidad de los precios de los materiales de baterías. Estos vehículos ofrecen ventajas significativas, incluida la recarga rápida y un mayor alcance de conducción, lo que los convierte en una alternativa atractiva a los vehículos eléctricos de batería. Los primeros despliegues en Alemania, California y Seúl subrayan su potencial para abordar las limitaciones de la tecnología actual de vehículos eléctricos. Sin embargo, los altos costos asociados con los tanques y las pilas limitan estos vehículos a programas piloto por ahora, mientras los fabricantes continúan explorando estrategias de reducción de costos y escalabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas CAFE / CO₂ | -1.8% | Zonas regulatorias de América del Norte y la UE | Mediano plazo (2-4 años) |

| Restricciones en el Suministro de Chips | -1.2% | Global, agudo en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Tarifas de Acceso y Prohibiciones de Congestión | -0.7% | Centros urbanos de la UE, en expansión global | Corto plazo (≤ 2 años) |

| Mayor Seguro/Costo Total de Propiedad | -0.4% | Principalmente mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas CAFE / CO₂ Dirigidas a los SUV

Los reguladores de tres continentes han cerrado las lagunas que anteriormente explotaban los SUV más pesados para cumplir con estándares de economía de combustible más permisivos. Estos cambios regulatorios tienen como objetivo abordar las preocupaciones ambientales y promover prácticas sostenibles en la industria automotriz. Con la introducción de nuevas curvas de emisiones, los costos de cumplimiento se han disparado, empujando a los fabricantes de automóviles a acelerar el lanzamiento de híbridos y vehículos eléctricos de batería (BEV). Simultáneamente, están reduciendo el peso mediante la incorporación de cierres de aluminio y componentes de chasis de fundición unitaria, que no solo mejoran la eficiencia del combustible sino que también se alinean con los requisitos regulatorios en evolución [2]"Final CAFE Standards 2027-2031,", National Highway Traffic Safety Administration, nhtsa.dot.gov.

Restricciones en el Suministro de Materiales para Baterías y Chips para SUV Eléctricos

A pesar de las sólidas carteras de pedidos, la penetración de los SUV eléctricos enfrenta posibles límites debido a la fragilidad de la cadena de suministro ascendente, subrayada por las interrupciones de producción en varios OEM en 2025. Esta fragilidad se deriva de las escaseces estructurales continuas de materiales críticos como el litio, el níquel y los microcontroladores premium, que son esenciales para la producción de vehículos eléctricos. Si bien estrategias como las baterías de doble química y las plantas de chips nacionales ofrecen soluciones a mediano plazo para abordar estos desafíos, no proporcionarán alivio inmediato. La industria continúa navegando estas restricciones de la cadena de suministro, que podrían influir en los plazos de producción y la dinámica del mercado en el corto plazo [3]"Global EV Regulatory Landscape 2026,", International Council on Clean Transportation, theicct.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Vehículo: Fortaleza Compacta, Auge Premium

Los SUV compactos representaron el 42,88% de la participación de ingresos en 2025, mientras que se proyecta que las plataformas de tamaño completo se expandan a una CAGR del 11,39% hasta 2031. Impulsados por la urbanización y los tramos impositivos favorables, mientras que las ofertas de tamaño mediano equilibran la versatilidad y el costo operativo. El estiramiento continuo de la distancia entre ejes en plataformas modulares difumina las demarcaciones de tamaño tradicionales, lo que permite a los OEM ajustar la producción sin nuevas herramientas.

Los líderes compactos como el Corolla Cross de Toyota continúan dominando las calles del Sudeste Asiático, mientras que América del Norte ancla la rentabilidad con el Chevrolet Tahoe, el GMC Yukon y el Ford Expedition. La industria de SUV monetiza la demanda de tamaño completo a través de interiores premium y tecnología avanzada de asistencia al conductor, utilizando estos excedentes para financiar la electrificación de las líneas de entrada.

Por Tipo de Combustible: Relevancia de la Combustión, Despegue Eléctrico

Se prevé que los SUV eléctricos registren una CAGR del 20,56%, aunque partieron de una base modesta en 2025, cuando la gasolina retuvo el 59,36% de los registros globales. En Europa, la tracción diésel está en declive. Sin embargo, en mercados con infraestructura de carga limitada, los sistemas híbridos están proporcionando un amortiguador frente a esta transición. Los fabricantes de equipos originales (OEM) están estandarizando ahora las plataformas de tipo monopatín para acomodar tanto los trenes de potencia de motor de combustión interna (ICE) como los de vehículo eléctrico de batería (BEV). Esta estrategia no solo protege sus inversiones anteriores, sino que también garantiza el cumplimiento de las regulaciones de CO₂ cada vez más estrictas.

A medida que se espera que los precios de las baterías disminuyan, los SUV eléctricos podrían pronto igualar los precios de sus homólogos de gasolina tanto en China como en la UE. Si bien los híbridos enchufables continuarán sirviendo como tecnología de transición debido a los mandatos regulatorios, las regulaciones de factor de utilidad cada vez más estrictas de Europa están destinadas a reducir sus créditos de cumplimiento en el futuro.

Por Tren de Transmisión: Eficiencia Versus Capacidad

Las configuraciones de tracción en dos ruedas capturaron el 47,08% de las ventas de 2025, mientras que las variantes AWD avanzan a una CAGR del 9,79% hasta 2031. Los diseños de BEV de motor dual simplifican la entrega de potencia a ambos ejes, a menudo con menor complejidad mecánica que el 4WD basado en caja de transferencia. Esta tendencia impulsa el mercado de SUV porque las variantes AWD generan entre 2.000 y 4.000 USD adicionales de beneficio bruto por unidad para la misma carrocería.

La tracción en dos ruedas aún domina los mercados emergentes que priorizan el precio y la economía de combustible. No obstante, los fabricantes incluyen ayudas electrónicas de estabilidad y selectores de modo de tracción para cerrar la brecha de capacidad percibida y defender los niveles de precios.

Por Usuario Final: Dominio Personal, Auge de Flotas

Los compradores de uso personal representaron el 73,69% de la participación del mercado de SUV en 2025. Los operadores de flotas —desde grupos de transporte por aplicación hasta servicios de transporte corporativo— valoran la alta utilización y los valores residuales de los SUV, impulsando el subsegmento de usuario final a una CAGR del 7,89%. El menor costo total de propiedad a 5 años de los SUV BEV frente a los sedanes comparables, especialmente en regiones con generosos subsidios a la electricidad, está catalizando pedidos masivos entre las empresas de logística y de movilidad como servicio.

Los compradores particulares, que aún representan aproximadamente tres cuartas partes de la demanda, continúan eligiendo SUV por la posición de asiento elevada y la flexibilidad de carga. Los datos de seguros indican paridad en los resultados de accidentes con los sedanes modernos, aunque las percepciones de seguridad persisten, reforzando la narrativa del mercado de SUV.

Por Capacidad de Asientos: Pragmatismo de Cinco Plazas, Crecimiento de Siete Plazas

Las configuraciones de cinco plazas mantuvieron el 62,43% de la participación del mercado de SUV en 2025. Esta configuración logra un equilibrio ideal, equilibrando la capacidad de pasajeros y la flexibilidad de carga para satisfacer las necesidades de transporte de familias e individuos por igual. Al maximizar el espacio de carga detrás de la segunda fila y manteniendo bajo control las dimensiones exteriores y la economía de combustible, estos diseños resultan especialmente ventajosos en entornos urbanos, donde el estacionamiento y la maniobrabilidad son primordiales. El dominio de la configuración de cinco plazas subraya una clara preferencia del consumidor: vehículos que puedan acomodar pasajeros ocasionalmente sin sacrificar la funcionalidad diaria ni la dinámica de conducción.

Los modelos de siete plazas, con una trayectoria de CAGR del 6,79%, atienden los viajes multigeneracionales y los servicios de transporte compartido. Las segundas filas deslizantes y los techos panorámicos mejoran la habitabilidad de la tercera fila, mientras que la entrada asistida eléctricamente reduce el esfuerzo de carga para los pasajeros mayores. Los OEM comercializan estas variantes como soluciones todo en uno, captando el gasto en mejoras y ampliando las contribuciones al tamaño del mercado de SUV en los corredores suburbanos. Aparentemente, los modelos de 7 plazas exigen precios premium a través de una mayor utilidad y un posicionamiento orientado a la familia.

Análisis Geográfico

Asia-Pacífico capturó el 38,89% de los ingresos del mercado de SUV en 2025 y se proyecta que se expanda a una CAGR del 8,19% a medida que los NEV chinos alcanzan aproximadamente el 50% de penetración de las nuevas ventas de vehículos de pasajeros para 2025 y los SUV indios representan una parte importante de las ventas de vehículos de pasajeros. En las ciudades de nivel inferior de China, los compradores por primera vez se inclinan hacia los SUV eléctricos compactos con precios inferiores a 25.000 USD. Mientras tanto, Australia y Tailandia muestran un fuerte apetito por los todoterrenos de bastidor de escalera, que a menudo se utilizan como vehículos de trabajo.

América del Norte es el motor de rentabilidad del mercado global de SUV. En un movimiento significativo, General Motors está aumentando la producción de transmisiones en su planta de Toledo, Ohio, pasando de la fabricación de unidades de tracción para vehículos eléctricos a componentes para vehículos de gasolina. Si bien la adopción de vehículos eléctricos (EV) ha sido más lenta de lo previsto, lo que lleva a los fabricantes de equipos originales (OEM) a extender la vida de los programas de tamaño completo con motor de combustión interna (ICE), las revisiones federales a los estándares de Economía de Combustible Promedio Corporativa (CAFE) están empujando a estos fabricantes a invertir simultáneamente en plantas de baterías.

Se espera que Europa registre la mayor participación de SUV en el total de nuevos registros de vehículos a nivel mundial, con los SUV representando aproximadamente el ~60% de las ventas de nuevos automóviles. Sin embargo, el continente enfrenta desafíos: las estrictas regulaciones de CO₂ y las tarifas de congestión urbana están reduciendo los márgenes en los modelos de SUV más pesados. Si bien la reciente autorización de la Comisión Europea de créditos limitados de combustibles electrónicos ofrece un escudo temporal para los SUV de alto rendimiento, simultáneamente acelera el cambio de la industria hacia los crossovers eléctricos compactos producidos dentro de la UE. Mientras tanto, los mercados emergentes de América del Sur y Oriente Medio refuerzan la demanda global, con un crecimiento constante en los SUV de tamaño mediano impulsado por el aumento de las inversiones en infraestructura y el aumento de los ingresos.

Panorama Competitivo

En el ámbito global de los SUV, un puñado de actores domina. Los principales fabricantes de automóviles, liderados por Toyota y seguidos de cerca por el Grupo Volkswagen y Hyundai Motor, están preparados para controlar una participación significativa del mercado. Mientras tanto, el fabricante de automóviles chino BYD está causando sensación al aprovechar la integración vertical para reducir los costos de las baterías y desafiar las normas de precios establecidas.

A medida que la tecnología y la escala se entrelazan cada vez más, Ford está tomando decisiones audaces. Su arquitectura de Vehículo Eléctrico Universal, que aprovecha las fundiciones gigantes y una columna vertebral eléctrica zonal, apunta a ambiciosos objetivos de margen. Stellantis, sin quedarse atrás, está vertiendo inversiones significativas en la revitalización de plantas en EE. UU., enfocándose en SUV de gran tamaño que compartirán componentes con su innovadora plataforma de camión eléctrico STLA-Frame. Tesla, mientras establece el estándar para las actualizaciones de software OTA, ve cómo los OEM heredados se ponen rápidamente al día a través de centros de software dedicados y asociaciones clave.

Los nichos emergentes son evidentes: SUV de pila de combustible para flotas comerciales de largo alcance y modelos compactos robustos para aventureros con presupuesto ajustado en mercados en desarrollo. Con numerosos nuevos SUV eléctricos listos para debutar, muchos a un precio atractivo, el panorama competitivo está preparado para una mayor intensidad.

Líderes de la Industria de SUV

-

Toyota Motor Corporation

-

Volkswagen AG

-

Hyundai Motor Group

-

Renault–Nissan–Mitsubishi Alliance

-

General Motors Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Maruti Suzuki ha presentado el SUV compacto Victoris, marcándolo como el buque insignia de su red Arena. Se espera que el Victoris fortalezca la posición de Maruti Suzuki en el mercado de SUV compactos, atendiendo a la creciente demanda de SUV en India. Este lanzamiento destaca el enfoque de la empresa en ampliar su cartera de productos y mejorar su presencia en el competitivo mercado automotriz.

- Julio de 2025: Li Auto presentó un SUV eléctrico de seis plazas, diseñado específicamente para satisfacer las necesidades de las familias adineradas en China continental. El vehículo tiene como objetivo combinar lujo, espacio y sostenibilidad, alineándose con la creciente demanda de vehículos eléctricos premium en la región.

Alcance del Informe Global del Mercado de SUV

El informe del mercado de SUV está segmentado por tamaño de vehículo (compacto, tamaño mediano y tamaño completo), tipo de combustible (gasolina, diésel, híbrido y eléctrico), tren de transmisión (2WD, 4WD y AWD), usuario final (uso personal y uso comercial), capacidad de asientos (5 plazas y 7 plazas) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Compacto |

| Mediano |

| Tamaño Completo |

| Gasolina |

| Diésel |

| Híbrido |

| Eléctrico |

| 2WD |

| 4WD |

| AWD |

| Uso Personal |

| Uso Comercial |

| 5 Plazas |

| 7 Plazas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tamaño de Vehículo | Compacto | |

| Mediano | ||

| Tamaño Completo | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Híbrido | ||

| Eléctrico | ||

| Por Tren de Transmisión | 2WD | |

| 4WD | ||

| AWD | ||

| Por Usuario Final | Uso Personal | |

| Uso Comercial | ||

| Por Capacidad de Asientos | 5 Plazas | |

| 7 Plazas | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de SUV en 2026?

El tamaño del mercado de SUV se sitúa en 0,95 billones de USD en 2026 y se proyecta que alcance 1,29 billones de USD en 2031.

¿Qué segmento de SUV crece más rápido?

Los SUV de tamaño completo se expanden a una CAGR del 11,39% durante 2026-2031, ya que los fabricantes de automóviles monetizan los mayores márgenes para financiar la electrificación.

¿Cuáles son los principales desafíos regulatorios que enfrentan los SUV?

Los estándares CAFE más estrictos en EE. UU. y los límites de CO₂ más rigurosos en la UE e India aumentan los costos de cumplimiento y aceleran la electrificación.

¿Con qué rapidez están captando cuota los SUV eléctricos frente a las versiones de combustión?

Los SUV eléctricos de batería se expanden a una CAGR del 20,56% hasta 2031, la más rápida de todos los tipos de combustible a medida que la infraestructura escala.

¿Qué configuración de asientos domina la demanda global de SUV?

Las configuraciones de cinco plazas representan el 62,43% de los envíos, equilibrando la practicidad cotidiana con dimensiones exteriores manejables.

¿Qué cambio regulatorio afecta más al futuro desarrollo de los SUV?

Las normas de economía de combustible de flota que exigen que los vehículos ligeros promedien 45 mpg para 2031 están impulsando estrategias de electrificación aceleradas.

Última actualización de la página el: