Tamaño y Participación del Mercado de Vehículos Eléctricos de Alto Rendimiento Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

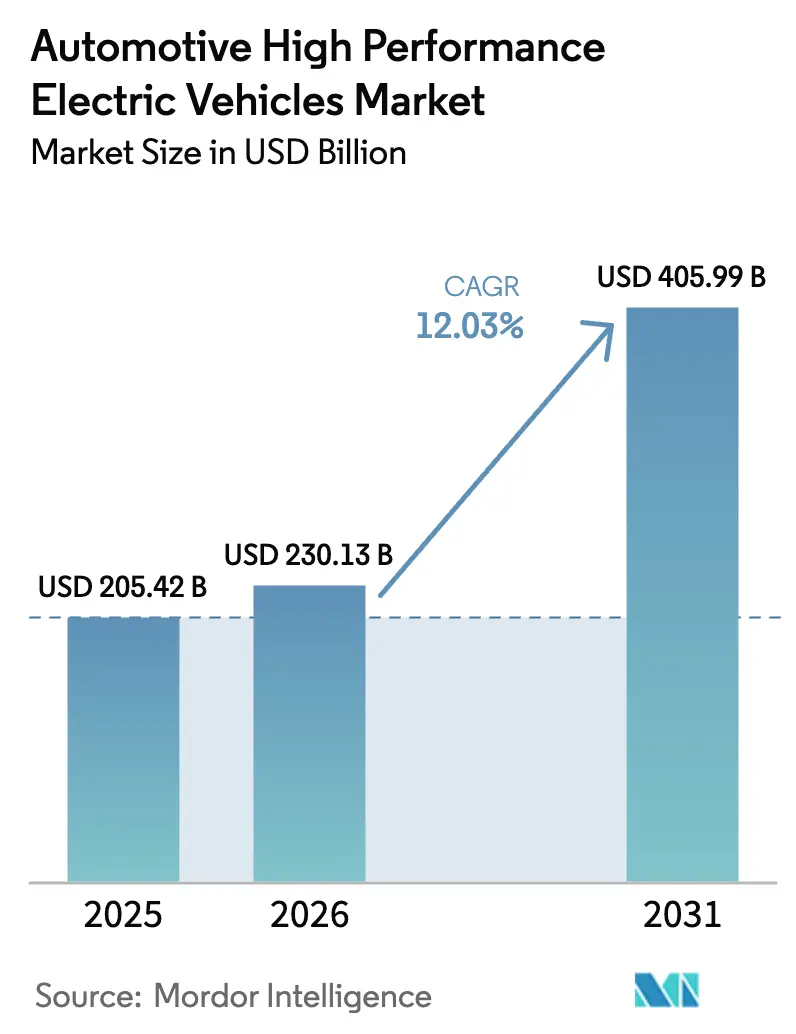

| Tamaño del Mercado (2026) | 230.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 405.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.03% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Alto Rendimiento Automotriz por Mordor Intelligence

Se espera que el tamaño del Mercado de Vehículos Eléctricos de Alto Rendimiento Automotriz crezca de USD 205,42 mil millones en 2025 a USD 230,13 mil millones en 2026 y se prevé que alcance USD 405,99 mil millones en 2031 a una CAGR del 12,03% durante 2026-2031. La continua reducción de costos en los paquetes de baterías, la rápida difusión de plataformas de 800 V y una nueva ola de modelos de tres y cuatro motores posicionan al mercado de vehículos eléctricos de alto rendimiento automotriz para una expansión sostenida de dos dígitos. El interés de los consumidores en vehículos que ofrecen tanto una operación casi silenciosa como una aceleración al nivel de los superdeportivos refuerza el poder de fijación de precios premium, mientras que los gobiernos utilizan mandatos de cero emisiones y subsidios de compra para adelantar la demanda.

Conclusiones Clave del Informe

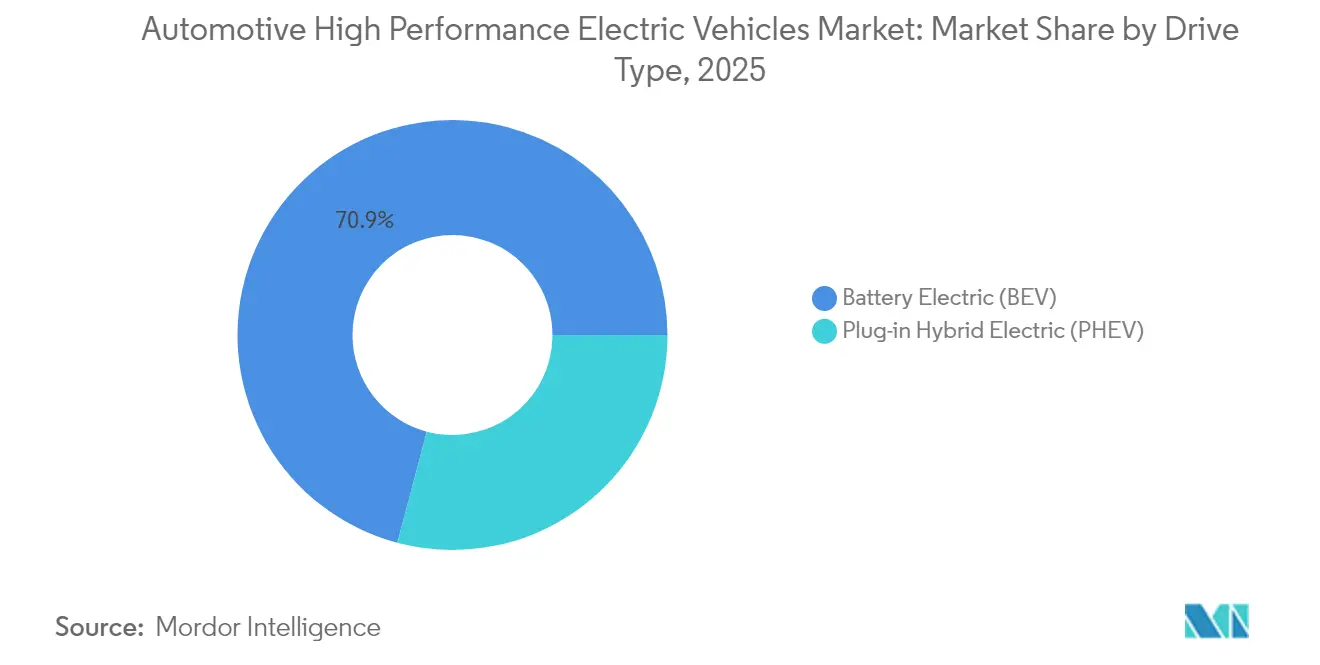

- Por tipo de tracción, los Vehículos Eléctricos de Batería lideraron con una participación de ingresos del 70,87% en 2025; los Vehículos Eléctricos Híbridos Enchufables avanzan a una CAGR del 13,13% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 84,12% del mercado de vehículos eléctricos de alto rendimiento automotriz en 2025; los vehículos comerciales crecen a una CAGR del 12,66% hasta 2031.

- Por tipo de motor, los motores síncronos de imán permanente representaron el 62,74% del tamaño del mercado de vehículos eléctricos de alto rendimiento automotriz en 2025, mientras que los motores de flujo axial registran la CAGR más alta del 12,71%.

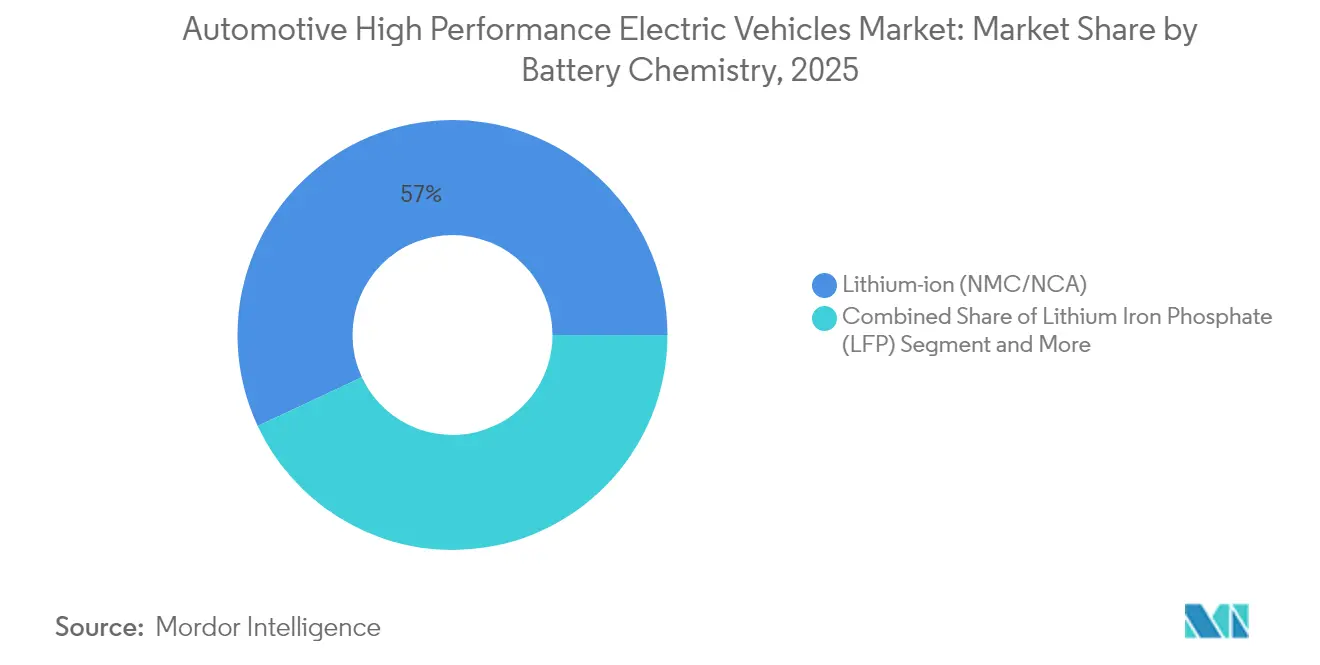

- Por química de batería, los paquetes NMC/NCA mantuvieron una participación de ingresos del 56,95% en 2025, mientras que las químicas de estado sólido y semisólido crecen a una CAGR del 12,96% hasta 2031.

- Por arquitectura de tren de potencia, los sistemas de tracción total de doble motor comandaron el 47,69% del tamaño del mercado de vehículos eléctricos de alto rendimiento automotriz en 2025; las plataformas de tracción total de tres y cuatro motores registran la CAGR más rápida del 12,47% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 46,32% de la participación del mercado de vehículos eléctricos de alto rendimiento automotriz en 2025, mientras que América del Sur se proyecta que ascienda a una CAGR del 12,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos Eléctricos de Alto Rendimiento Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del Costo de Baterías y Adopción de 800 V | +2.8% | Global, con ganancias tempranas en Alemania, China y Corea del Sur | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales | +2.1% | América del Norte y la UE, con extensión al núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Corredores de Carga Ultrarrápida | +1.9% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Inversores de SiC para Uso en Circuito | +1.4% | Global, con enfoque en el segmento premium | Largo plazo (≥ 4 años) |

| Halo de Carreras Exclusivo para Vehículos Eléctricos | +0.8% | Global, con fuerte influencia en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Ingresos por Actualización de Rendimiento OTA | +0.6% | Global, con mercados tecnológicamente avanzados a la vanguardia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Costo de Baterías y Adopción de 800 V

Los precios de las celdas NMC y NCA continuaron cayendo por debajo de USD 90 kWh en 2025, a medida que la línea 4680 de Tesla alcanzó la producción en volumen y los proveedores chinos comercializaron paquetes de carga 6C, reduciendo las estructuras de costos a nivel de paquete en dos dígitos. Las arquitecturas de ochocientos voltios, pioneras del Porsche Taycan, ahora permean los segmentos premium, reduciendo las sesiones de carga rápida en corriente continua en un 40% y permitiendo un cableado más ligero que compensa la masa adicional del motor. Los inversores MOSFET de carburo de silicio de Infineon y Wolfspeed reducen las pérdidas de conmutación en configuraciones de tres y cuatro motores, permitiendo cargas completas en 10 minutos sin reducción térmica. El efecto combinado impulsa al mercado de vehículos eléctricos de alto rendimiento automotriz hacia una mayor asequibilidad, manteniendo al mismo tiempo potencias ultraaltas.[1]"Actualización Tecnológica Mission R," Porsche AG, newsroom.porsche.com

Incentivos Gubernamentales y Normas de Emisiones

La Ley de Reducción de la Inflación de EE. UU. otorga hasta USD 7.500 por vehículo, complementada por reembolsos estatales que reducen los precios efectivos de transacción hasta en USD 15.000. El paquete Fit-for-55 de la Unión Europea vincula legalmente una reducción del 55% en el promedio de CO₂ de la flota para 2030, lo que obliga a los fabricantes de equipos originales a apostar por el volumen de vehículos eléctricos de alto rendimiento para compensar la producción residual de motores de combustión interna.[2]"Fit for 55: Cumpliendo el Pacto Verde Europeo," Comisión Europea, europa.eu El régimen de doble crédito de China impulsó las entregas de BYD a 4,27 millones de unidades en 2024, más que duplicando su cifra de vehículos eléctricos en dos años.

Corredores de Carga Ultrarrápida

Tesla abrió el acceso a su red Supercharger de 50.000 conectores, mientras que el programa NEVI de EE. UU. financia 500.000 cargadores de 150 kW o más para 2030, eliminando uno de los últimos obstáculos de adopción para los compradores orientados al rendimiento. Los sitios europeos de 350 kW de Ionity permiten sesiones del 10 al 80% en 20 minutos para los modelos de 800 V, y el hardware de clase megavatio planificado para vehículos comerciales se extenderá a los programas de pasajeros de referencia. Estos despliegues refuerzan los valores de reventa y sustentan la usabilidad de largo alcance del mercado de vehículos eléctricos de alto rendimiento automotriz.[3]"Guía del Programa de Fórmula NEVI," Departamento de Energía de EE. UU., energy.gov

Inversores de SiC para Uso en Circuito

Los interruptores de carburo de silicio tienen una movilidad electrónica 3 veces mayor que el silicio, lo que permite que los inversores funcionen a temperaturas más bajas con frecuencias de conmutación más altas. El monoplaza Gen3 de la Fórmula E convierte más del 95% de la energía consumida en movimiento hacia adelante y recupera más del 40% mediante el frenado, un modelo que ahora se está trasladando a los automóviles de carretera de Ferrari y McLaren. La electrónica duradera en circuito garantiza tiempos de vuelta repetibles y mitiga la reducción térmica, algo crítico para el segmento del mercado de vehículos eléctricos de alto rendimiento automotriz orientado al uso en circuito.[4]"Resumen de la Temporada 10 del Campeonato Mundial de Fórmula E ABB FIA," Federación Internacional del Automóvil, fia.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de la Gestión Térmica | -1.8% | Global, agudo en regiones de clima cálido | Corto plazo (≤ 2 años) |

| Riesgo de Precio de Tierras Raras | -1.5% | Global, suministro concentrado en China | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguro | -1.2% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Red para Cargadores de MW | -0.9% | Mercados desarrollados con infraestructura envejecida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de la Gestión Térmica

Los paquetes actuales de iones de litio pierden capacidad rápidamente por encima de los 60 °C, y los ciclos de trabajo extremos en configuraciones de múltiples motores pueden llevar las celdas a estos umbrales en minutos. Las placas de enfriamiento líquido, los compuestos de cambio de fase y los enfriadores basados en refrigerante añaden costo, peso y complejidad de servicio. En el Golfo Pérsico, las temperaturas ambientales estivales ya reducen la autonomía real hasta en un 20% durante la conducción enérgica. Los fabricantes de equipos originales están explorando métodos de enfriamiento estructural e inmersión, aunque el gasto de capital a corto plazo sigue siendo un obstáculo para el mercado de vehículos eléctricos de alto rendimiento automotriz.

Riesgo de Precio de Tierras Raras

Los motores de imán permanente utilizan neodimio y disprosio, cuyos precios al contado se duplicaron en los últimos años. China refina más del 80% de las tierras raras mundiales, exponiendo las cadenas de suministro a tensiones geopolíticas. BMW, GM e Hyundai han financiado plantas de reciclaje de circuito cerrado, mientras que los diseños de reluctancia conmutada y flujo axial apuntan a reducir la intensidad de imanes en un 60-80%. Hasta que estas alternativas escalen, la volatilidad de las materias primas pesará sobre la industria de vehículos eléctricos de alto rendimiento automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tracción: Los BEV Dominan a Pesar de la Aceleración de los PHEV

Los Vehículos Eléctricos de Batería aseguraron el 70,87% de los ingresos de 2025, lo que subraya la preferencia de los compradores por la tracción puramente eléctrica y los trenes de potencia simplificados. Los BEV aprovechan el par instantáneo y una modulación de potencia más precisa, ejemplificados por el tiempo de vuelta de referencia del Xiaomi SU7 Ultra en Nürburgring. El segmento también se beneficia de una menor demanda de mantenimiento y de la sintonización de rendimiento impulsada por OTA. Mientras tanto, los Vehículos Eléctricos Híbridos Enchufables se expanden a una CAGR del 13,13%, atrayendo a los entusiastas en regiones donde los cargadores públicos de 350 kW siguen siendo escasos.

Los promedios de CO₂ de flota más estrictos de Europa hacen que los PHEV sean atractivos para el cumplimiento normativo, y las marcas premium integran modos de impulso eléctrico orientados al circuito que ofrecen un rendimiento sostenido en pista. Los regímenes fiscales en Alemania y el Reino Unido favorecen a los PHEV para las flotas de empresa, impulsando la adopción entre los compradores ejecutivos.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran Mientras los Vehículos Comerciales Crecen con Fuerza

Los automóviles de pasajeros comandaron el 84,12% de los ingresos de 2025 del tamaño del mercado de vehículos eléctricos de alto rendimiento automotriz, impulsados por sedanes deportivos y SUV de lujo que ahora superan en aceleración a los superdeportivos tradicionales. El montaje de la batería en el suelo reduce los centros de gravedad, y la vectorización de par mejora el manejo, lo que permite a Mercedes-AMG, BMW M y Audi Sport ofrecer tiempos de 0 a 96 km/h inferiores a 3 segundos con la practicidad de cuatro puertas. La disposición de los clientes a pagar por extras de desbloqueo de software refuerza aún más los márgenes.

Los vehículos comerciales, liderados por camionetas y furgonetas de reparto orientadas al rendimiento, registran una CAGR del 12,66% hasta 2031. Los gestores de flotas aprecian el par para remolque y carga útil, al tiempo que se benefician de menores facturas de combustible y servicio. La R1T de Rivian y la F-150 Lightning de Ford demuestran que las flotas de trabajo pueden extraer valor premium de sistemas de propulsión diseñados para condiciones extremas. A medida que los datos de ciclos de trabajo alimentan el mantenimiento predictivo, los valores residuales mejoran, atrayendo capital institucional al mercado de vehículos eléctricos de alto rendimiento automotriz.

Por Tipo de Motor: Los Imanes Permanentes Dominan a Pesar de la Innovación en Flujo Axial

Los motores síncronos de imán permanente capturaron el 62,74% del volumen de 2025 del mercado de vehículos eléctricos de alto rendimiento automotriz. Su alta densidad de potencia y su amplia meseta de eficiencia los hacen indispensables para recorridos prolongados a alta velocidad. Las máquinas de flujo axial se expanden a una CAGR del 12,71%, condensando 800 hp en paquetes de menos de 40 kg, como la unidad Dark Matter de Koenigsegg.

Los devanados de nanotubos de carbono y los estatores impresos en 3D prometen mayores ahorros de masa, llevando la potencia gravimétrica más allá de 15 kW/kg en líneas piloto. A medida que estos avances maduran, las plataformas de múltiples motores combinarán diferentes tipos de máquinas —imán permanente en los ejes principales, flujo axial en las unidades de vectorización de par— para equilibrar costo y rendimiento. Por lo tanto, los proveedores con carteras de motores diversificadas ganan poder de negociación en todo el mercado de vehículos eléctricos de alto rendimiento automotriz.

Por Química de Batería: NMC/NCA Lidera Mientras el Estado Sólido se Acelera

Las baterías NMC/NCA retuvieron el 56,95% de la participación de los envíos de 2025 del mercado de vehículos eléctricos de alto rendimiento automotriz. Los cátodos de alto contenido de níquel ofrecen tasas de descarga adecuadas para períodos sostenidos de máxima potencia, aunque la complejidad de la gestión térmica aumenta. Las celdas 4680 de Tesla y los módulos Qilin de CATL ilustran ganancias incrementales a través de diseños sin lengüetas e integración de celda a paquete. Las químicas de estado sólido crecen a una CAGR del 12,96%, impulsadas por la ambición de duplicar la densidad de energía a 500 Wh/kg mientras se elimina el riesgo de incendio del electrolito líquido. El buque insignia i7 2025 de BMW debuta con un paquete de estado sólido en formato de bolsa, reduciendo la masa en un 20% y liberando espacio interior.

Las variantes semisólidas, como la línea piloto de 0,2 GWh de Gotion, sirven de puente entre la cadena de suministro actual y el rendimiento del futuro, proporcionando una autonomía de 1.000 km y cargas de 10 minutos a 400 kW. El LFP sigue siendo una alternativa de bajo costo para las versiones de entrada. La interacción entre costo, seguridad y tolerancia a la potencia máxima dictará la distribución de las químicas, aunque cada vía sustenta un rendimiento de techo más alto, reforzando la confianza en la trayectoria a largo plazo del mercado de vehículos eléctricos de alto rendimiento automotriz.

Por Arquitectura de Tren de Potencia: La Tracción Total de Doble Motor Lidera Mientras los Sistemas de Múltiples Motores se Aceleran

La tracción total de doble motor mantuvo una participación del 47,69% en 2025, aproximadamente USD 97,96 mil millones en ventas, equilibrando costo, peso y precisión en la vectorización de par. Incluso versiones más accesibles como el Ioniq 5 N de Hyundai aprovechan las unidades duales para efectos de modo de derrape. Sin embargo, las configuraciones de tres y cuatro motores escalan a una CAGR del 12,47% impulsadas por la R1T de 1.025 hp de Rivian y la línea Sapphire de Lucid, que reducen los pasos de 96 a 128 km/h a 1,5 segundos. Los motores controlados individualmente permiten ajustes de par en milisegundos en cada rueda, redefiniendo los límites de manejo.

Los gastos energéticos alguna vez hicieron que las especificaciones de cuatro motores fueran poco prácticas, pero los buses de 800 V y los inversores de SiC mejoraron la eficiencia de la línea de transmisión, mientras que las familias de componentes compartidos reducen el costo por unidad. A medida que las capacidades de los paquetes superan los 120 kWh y las densidades de energía aumentan, las penalizaciones de peso de los múltiples motores se reducen. Las hojas de ruta de los fabricantes de equipos originales indican que la mayoría de los lanzamientos premium de 2027 utilizarán al menos tres motores de tracción, lo que sugiere una redistribución que podría inclinar el mercado de vehículos eléctricos de alto rendimiento automotriz a favor de plataformas altamente modulares basadas en patín.

Análisis Geográfico

Asia-Pacífico dominó con una participación de ingresos del 46,32% en 2025, anclada por China, donde se prevé que los vehículos eléctricos alcancen el 60% de las ventas totales de vehículos ligeros en 2025. Japón sigue orientado hacia los híbridos, aunque Corea del Sur y Australia registran un crecimiento de dos dígitos gracias a la ampliación de los reembolsos de compra y el despliegue de cargadores de autopista de 350 kW. Las cadenas de suministro integradas permiten que los proveedores de baterías, inversores y chips se ubiquen en el mismo lugar, comprimiendo los plazos de entrega y asegurando una ventaja de precio estructural para el mercado de vehículos eléctricos de alto rendimiento automotriz en la región.

Europa repuntó con un crecimiento de ventas de BEV de alrededor del 30% en el primer trimestre de 2025 tras una meseta en 2024, respaldada por financiación público-privada conjunta que apunta a un millón de puntos de carga públicos para 2030. Alemania y el Reino Unido registraron ganancias respectivas considerables, beneficiándose de las garantías de valor residual y los efectos secundarios de la tecnología de la Fórmula E. El planificado centro de mini-vehículos eléctricos de México para 2030 integra las reglas de contenido del TLCAN y los bajos costos laborales, creando un cinturón de suministro contiguo que refuerza la competitividad regional. Estas tendencias de fabricación local se alinean con las narrativas de seguridad nacional, protegiendo al mercado de vehículos eléctricos de alto rendimiento automotriz de las interrupciones de suministro distantes.

América del Sur ofreció la perspectiva de CAGR más rápida del 12,99%, ya que los registros de vehículos eléctricos latinoamericanos duplicaron las unidades en 2024. Uruguay encabeza la adopción per cápita regional; Brasil redujo los aranceles de importación para acelerar los programas de ensamblaje doméstico, y Paraguay apunta al negocio de litio de grado para baterías anclado en la energía hidroeléctrica. Sin embargo, la cobertura de carga sigue siendo irregular fuera de los corredores de las capitales, lo que lleva a las flotas a priorizar las operaciones basadas en depósitos. A medida que la generación de energía renovable se expande, el mercado de vehículos eléctricos de alto rendimiento automotriz debería encontrar terreno fértil en la marca de energía limpia para las importaciones premium.

Panorama Competitivo

El mercado de vehículos eléctricos de alto rendimiento automotriz muestra una concentración moderada, con las cinco principales marcas aprovechando las ventajas de escala frente a una persistente larga cola de constructores de super-vehículos eléctricos de nicho. Tesla y BYD aprovechan la autosuficiencia en baterías y las pilas de inversores y software integradas verticalmente para comprimir costos y acelerar los ciclos de iteración. La alineación de USD 5.000 millones de Volkswagen con Rivian subraya el reconocimiento de los fabricantes establecidos de que las arquitecturas electrónicas zonales propietarias y las vías de cómputo centralizadas ahora diferencian el rendimiento y la experiencia del usuario incluso más que los atributos mecánicos.

La transferencia de tecnología del automovilismo deportivo acelera los ciclos de producto. Nissan y Jaguar incorporan la telemetría de carrera de la Fórmula E en los algoritmos de límite de potencia y regeneración de frenos de los vehículos de producción en un plazo de 12 meses, preservando el liderazgo de marca en las métricas de días de circuito. La inversión de más de USD 30 millones de BMW i Ventures en las máquinas de doble rotor de DeepDrive apunta a un futuro en el que la propiedad intelectual en torno a los motores compactos con bajo contenido de imanes se vuelva fundamental. Rimac posee más de la mitad de la participación en Bugatti Rimac, combinando el conocimiento de los hipervehículos eléctricos de boutique con el prestigio de lujo centenario, ilustrando patrones de fertilización cruzada que sostienen los precios premium.

Los competidores chinos inundan los canales de exportación con modelos de rendimiento ricos en características y precios atractivos. BYD envía vehículos con márgenes comparables a los de los fabricantes globales establecidos gracias a sus baterías blade internas y las celdas de próxima generación 6C. Mientras tanto, las marcas estadounidenses y europeas priorizan las hojas de ruta de software, añadiendo capas de desbloqueos de rendimiento basados en suscripción para profundizar la monetización posventa. A medida que las cadenas de suministro de obleas de SiC, celdas de estado sólido y motores de flujo axial maduran, la ventaja competitiva dependerá de la velocidad de integración y la agilidad de capital, posicionando tanto a los conglomerados diversificados como a los especialistas financiados por capital de riesgo para expandir su influencia en el mercado de vehículos eléctricos de alto rendimiento automotriz.

Líderes de la Industria de Vehículos Eléctricos de Alto Rendimiento Automotriz

Tesla

BYD Auto

Volkswagen Group

BMW Group

Mercedes-Benz Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: BMW implementó tecnología de batería de estado sólido en su buque insignia totalmente eléctrico i7, marcando el primer despliegue comercial de esta química en un vehículo de lujo de producción.

- Mayo de 2025: Gotion completó su primera línea piloto de 0,2 GWh para baterías de estado sólido, un hito hacia la producción a escala comercial.

- Junio de 2024: Volkswagen Group anunció planes para invertir hasta USD 5.000 millones en Rivian a través de una empresa conjunta centrada en la arquitectura eléctrica y la integración de software.

Alcance del Informe Global del Mercado de Vehículos Eléctricos de Alto Rendimiento Automotriz

Los vehículos eléctricos de alto rendimiento son vehículos eléctricos que pueden recorrer más de 150 millas con una sola carga, acelerar rápidamente y alcanzar velocidades superiores a 90 millas por hora con una aceleración más rápida de 0 a 60 millas por hora.

El mercado de vehículos eléctricos de alto rendimiento automotriz está segmentado por tipo de tracción (híbrido enchufable y eléctrico de batería o puramente eléctrico), tipo de vehículo (automóviles de pasajeros y vehículos comerciales) y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo).

El informe ofrece el tamaño del mercado y los pronósticos para el mercado de vehículos eléctricos de alto rendimiento automotriz en valor (miles de millones de USD) para todos los segmentos anteriores. El informe también proporciona el dimensionamiento del mercado y los pronósticos para todos los segmentos mencionados anteriormente.

| Eléctrico de Batería (BEV) |

| Eléctrico Híbrido Enchufable (PHEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Síncrono de Imán Permanente |

| De Inducción |

| De Reluctancia Conmutada |

| De Flujo Axial |

| Iones de Litio (NMC/NCA) |

| Fosfato de Hierro y Litio (LFP) |

| Estado Sólido y Semisólido |

| Motor Único con Tracción Trasera |

| Tracción Total de Doble Motor |

| Tracción Total de Tres y Cuatro Motores |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Tracción | Eléctrico de Batería (BEV) | |

| Eléctrico Híbrido Enchufable (PHEV) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tipo de Motor | Síncrono de Imán Permanente | |

| De Inducción | ||

| De Reluctancia Conmutada | ||

| De Flujo Axial | ||

| Por Química de Batería | Iones de Litio (NMC/NCA) | |

| Fosfato de Hierro y Litio (LFP) | ||

| Estado Sólido y Semisólido | ||

| Por Arquitectura de Tren de Potencia | Motor Único con Tracción Trasera | |

| Tracción Total de Doble Motor | ||

| Tracción Total de Tres y Cuatro Motores | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vehículos eléctricos de alto rendimiento automotriz?

El tamaño del mercado de vehículos eléctricos de alto rendimiento automotriz alcanzó USD 230,13 mil millones en 2026 y se proyecta que ascienda a USD 405,99 mil millones en 2031.

¿Qué región lidera las ventas de vehículos eléctricos de alto rendimiento?

Asia-Pacífico representa el 46,32% de los ingresos, debido a la escala de fabricación de China y la demanda interna.

¿Qué tren de potencia domina el segmento?

Los Vehículos Eléctricos de Batería tienen una participación del 70,87%, favorecidos por el par instantáneo y los trenes de potencia más simples.

¿Qué tecnología de motor es más común en los vehículos eléctricos de alto rendimiento?

Los motores síncronos de imán permanente tienen una participación del 62,74% debido a su alta densidad de potencia y eficiencia.

¿A qué velocidad crece el segmento de arquitectura de tres y cuatro motores?

Los sistemas de tracción total de tres y cuatro motores avanzan a una CAGR del 12,47% hasta 2031.

¿Cuál es la mayor restricción que enfrenta la industria?

Las limitaciones de la gestión térmica siguen siendo la principal restricción a corto plazo, reduciendo en un 1,8% la CAGR proyectada hasta que maduren las soluciones de enfriamiento mejoradas.

Última actualización de la página el: