Tamaño y Participación del Mercado de Furgonetas Eléctricas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

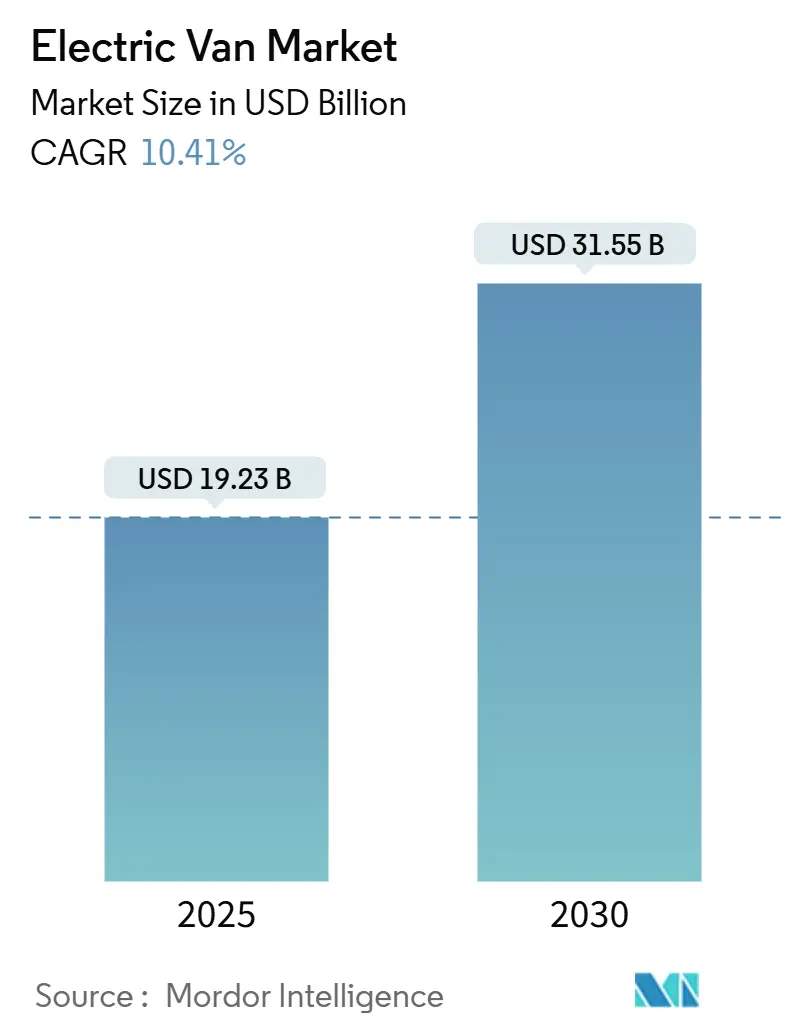

| Tamaño del Mercado (2025) | 19.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 31.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

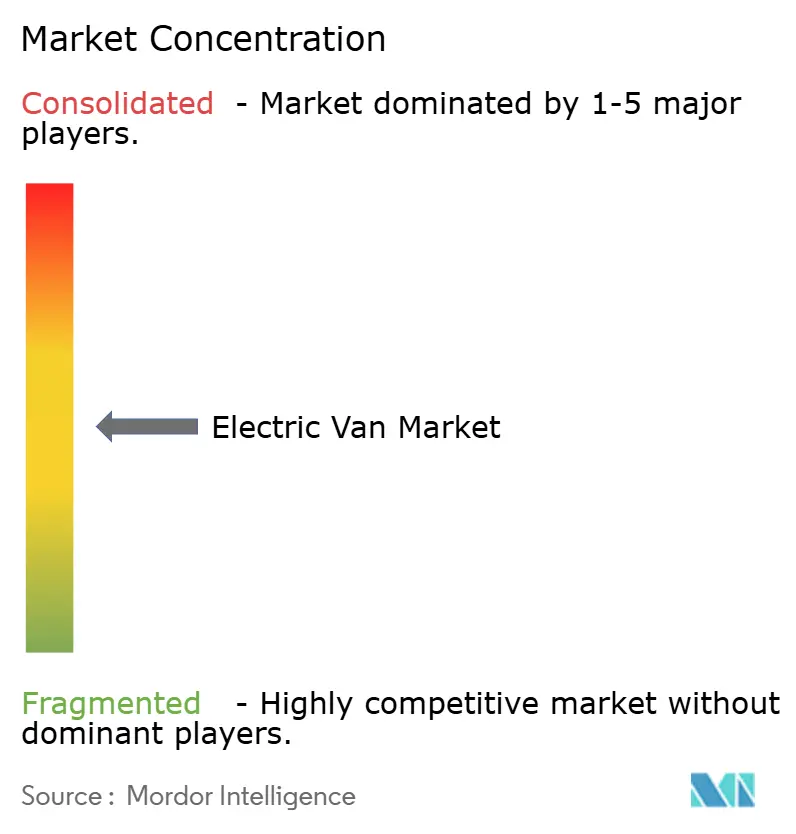

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Furgonetas Eléctricas por Mordor Intelligence

El tamaño del mercado de furgonetas eléctricas se situó en USD 19,23 mil millones en 2025 y se proyecta que alcance USD 31,55 mil millones en 2030, avanzando a una CAGR del 10,41% durante el período de pronóstico. Los plazos de descarbonización de flotas completas, la rápida deflación del costo de las baterías y la favorable economía del costo total de propiedad (TCO) se combinan para mantener el mercado de furgonetas eléctricas en una trayectoria ascendente. Los operadores de entrega urbana enfrentan cuotas vinculantes de vehículos de cero emisiones (ZEV) que acortan los ciclos de reemplazo, mientras que los modelos de arrendamiento de baterías de segunda vida reducen los desembolsos de capital inicial y mejoran la certeza del valor residual. Mientras tanto, las arquitecturas de chasis tipo patineta permiten a los fabricantes lanzar múltiples estilos de carrocería desde plataformas comunes y acelerar el tiempo de comercialización. La intensidad competitiva está aumentando a medida que los exportadores chinos escalan de manera agresiva, los actores establecidos redoblan su apuesta por paquetes de servicios integrados, y las empresas emergentes impulsan características de conducción por cable y carga a 800 V que reducen la distancia de frenado en un 10% y aumentan la autonomía real en un 5%.

Conclusiones Clave del Informe

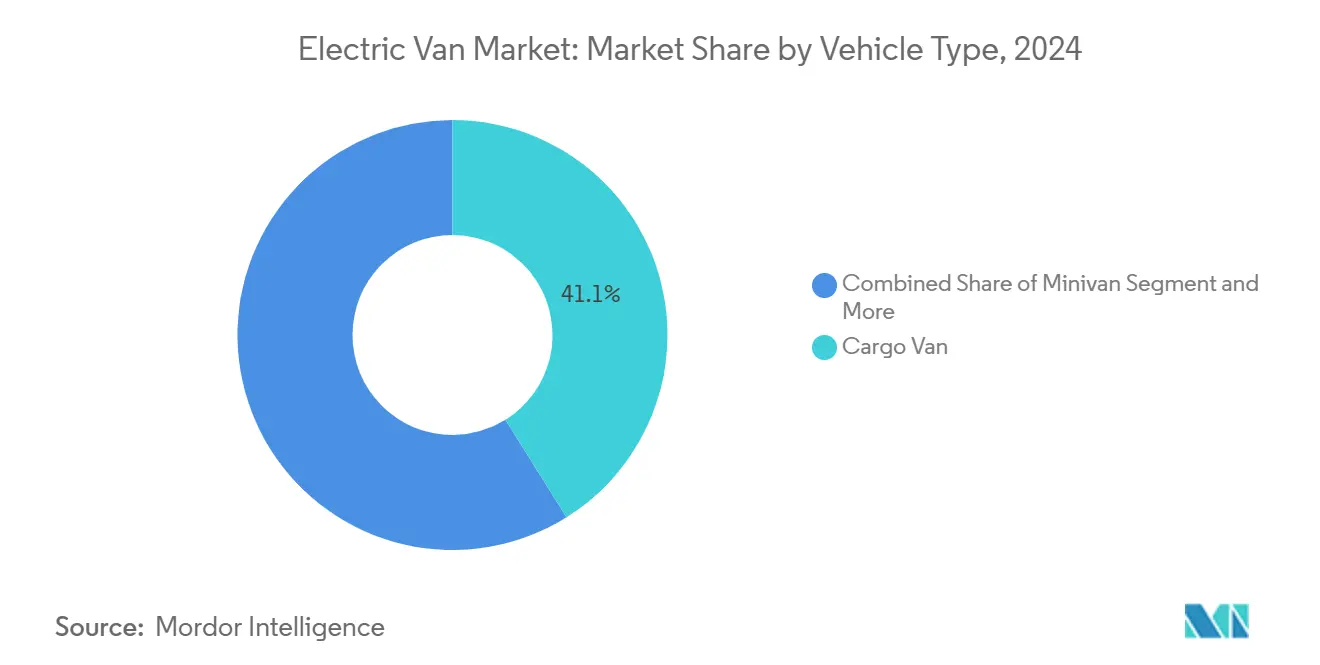

- Por tipo de vehículo, las furgonetas de carga lideraron con una participación de ingresos del 41,06% en 2024, mientras que las furgonetas panel se expanden a una CAGR del 16,31% hasta 2030.

- Por propulsión, los vehículos eléctricos de batería representaron el 86,61% de la participación del mercado de furgonetas eléctricas en 2024, mientras que las variantes híbridas enchufables registraron la CAGR más rápida del 23,12%.

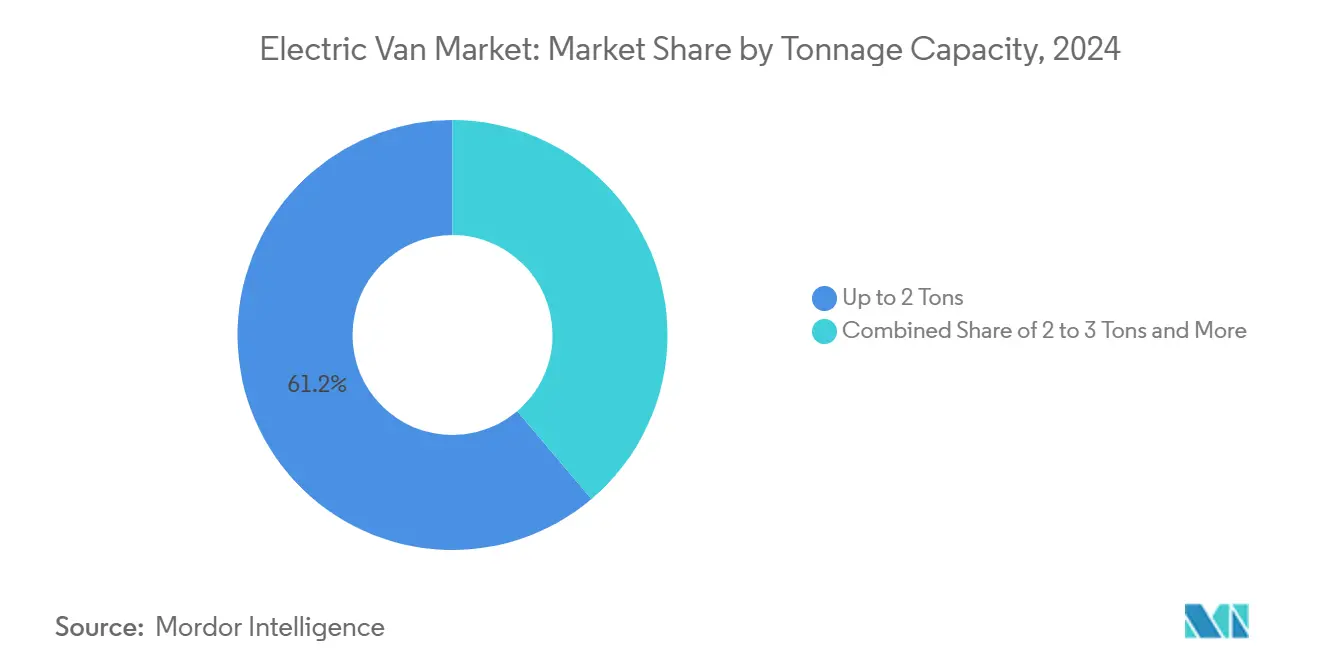

- Por tonelaje, hasta 2 toneladas capturó el 61,19% de la participación del tamaño del mercado de furgonetas eléctricas en 2024, aunque el segmento de 3 a 5,5 toneladas es el que crece más rápido con una CAGR del 18,78%.

- Por uso final, las flotas comerciales representaron el 91,14% de las ventas de 2024; la adopción personal, aunque pequeña, se acelera a una CAGR del 11,61%.

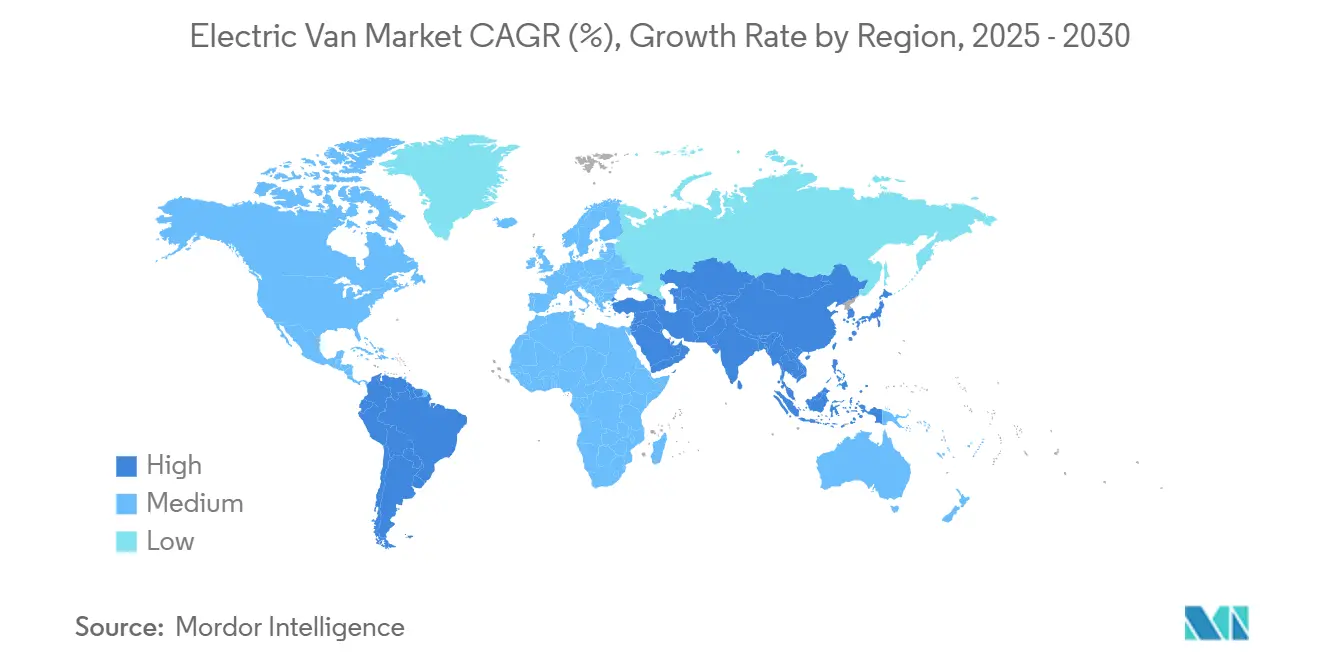

- Asia-Pacífico dominó la demanda geográfica, con una participación del 45,72% en el mercado de furgonetas eléctricas en 2024; también se prevé que la región registre la CAGR más alta del 14,32% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Furgonetas Eléctricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales de ZEV para Flotas de Entrega Urbana | +2,1 | Europa, América del Norte, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción del TCO por Modelos de Arrendamiento de Baterías de Segunda Vida | +1,8 | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Entrega en el Mismo Día por Comercio Electrónico que Impulsa la Infraestructura de Carga Rápida en Depósitos | +1,5 | Global, concentrado en los principales centros logísticos | Corto plazo (≤ 2 años) |

| Endurecimiento del Promedio de Emisiones de CO₂ de la Flota de la UE para Vehículos Comerciales Ligeros Después de 2025 | +1,2 | Europa, con efecto en otras regiones que adoptan estándares similares | Mediano plazo (2-4 años) |

| Aumento de Exportaciones Chinas de Furgonetas Eléctricas de Bajo Costo a Mercados Emergentes | +1,1 | Asia-Pacífico y América Latina, en expansión hacia África | Corto a mediano plazo (≤ 4 años) |

| Desarrollo de Plataformas Modulares Tipo Patineta que Permiten Variantes de Múltiple Tonelaje | +1,0 | Global, con enfoque en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de ZEV para Flotas de Entrega Urbana

Los marcos regulatorios apuntan cada vez más a los vehículos comerciales como la próxima frontera para la reducción de emisiones, con flotas de entrega urbana que enfrentan plazos de electrificación obligatoria que comprimen los ciclos tradicionales de reemplazo de flotas. El mandato de Vehículos de Cero Emisiones del Reino Unido exige que el 70% de las nuevas furgonetas vendidas sean de cero emisiones para 2030, mientras que la regulación de Flotas Limpias Avanzadas de California exige compras 100% de cero emisiones para flotas grandes para 2024. Estos mandatos crean picos de demanda artificiales que superan las tasas naturales de renovación de flotas, forzando un despliegue acelerado de capital. Los operadores de flotas responden negociando plazos de arrendamiento extendidos y buscando valores residuales garantizados para mitigar los costos de cumplimiento regulatorio. El efecto cascada regulatorio surge a medida que los contratos municipales especifican cada vez más requisitos de cero emisiones, creando una presión de demanda secundaria más allá de los mandatos directos.

Reducción del TCO por Modelos de Arrendamiento de Baterías de Segunda Vida

Los acuerdos de arrendamiento de baterías desvinculan el componente de mayor costo de la propiedad del vehículo, alterando fundamentalmente la economía de adquisición de flotas y permitiendo a los operadores más pequeños acceder a la tecnología de furgonetas eléctricas. Las aplicaciones de segunda vida para baterías de vehículos eléctricos degradadas en almacenamiento estacionario de energía crean flujos de valor residual que reducen los costos efectivos de las baterías entre un 20 y un 30% a lo largo del ciclo de vida del vehículo. Los operadores de flotas se benefician de costos mensuales de batería predecibles mientras evitan los riesgos de obsolescencia tecnológica a medida que avanza la química de las baterías. Este modelo resulta particularmente atractivo para aplicaciones de entrega urbana donde los patrones de kilometraje diario permiten un modelado preciso de la degradación de la batería. El enfoque permite la electrificación de flotas sin grandes compromisos de capital, acelerando la adopción entre operadores sensibles a los costos que anteriormente consideraban las furgonetas eléctricas como financieramente prohibitivas.

Entrega en el Mismo Día por Comercio Electrónico que Impulsa la Infraestructura de Carga Rápida en Depósitos

La proliferación de servicios de entrega en el mismo día crea demandas operativas que favorecen a las furgonetas eléctricas equipadas con capacidades de carga rápida sobre los modelos tradicionales de carga nocturna. Prologis desarrolló plataformas de carga modulares que soportan hasta 1,2 MW de capacidad con 8 puertos por instalación, dirigidas específicamente a instalaciones logísticas cerca de los principales puertos donde la disponibilidad de terreno limita la expansión[1]"La marca Farizon de Geely lanza furgoneta eléctrica en Europa," Electrive, electrive.com.. Estas instalaciones en depósitos integran generación solar y almacenamiento de baterías para crear microrredes que reducen los costos de conexión a la red mientras proporcionan energía de respaldo durante los cortes. La inversión en infraestructura crea ventajas competitivas para los operadores logísticos al tiempo que permite múltiples ciclos de entrega diarios que maximizan la utilización del vehículo. Los operadores de flotas especifican cada vez más la capacidad de carga rápida como requisito previo para la adquisición de furgonetas, impulsando el enfoque de los fabricantes de equipos originales hacia arquitecturas de 800 V y compatibilidad con carga de megavatios.

Endurecimiento del Promedio de Emisiones de CO₂ de la Flota de la UE para Vehículos Comerciales Ligeros Después de 2025

Las regulaciones de la Unión Europea que extienden los requisitos de promedio de emisiones de CO₂ de la flota a los vehículos comerciales ligeros crean presiones de cumplimiento que favorecen la adopción de furgonetas eléctricas sobre las mejoras incrementales de eficiencia de los motores de combustión interna. El marco regulatorio aplica penalizaciones por superar los objetivos de emisiones promedio de la flota, haciendo que las furgonetas eléctricas sean esenciales para que los fabricantes eviten sanciones financieras sustanciales. Esta regulación impacta particularmente a los fabricantes con sólidas carteras de vehículos comerciales que deben equilibrar las emisiones de automóviles de pasajeros y vehículos comerciales en toda su flota. El calendario de cumplimiento coincide con las trayectorias de reducción de costos de las baterías, creando una convergencia regulatoria-económica que acelera el despliegue de furgonetas eléctricas. Los fabricantes responden priorizando el desarrollo de furgonetas eléctricas sobre las mejoras de eficiencia diésel, reconociendo que el cumplimiento regulatorio requiere soluciones de cero emisiones en lugar de mejoras incrementales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura Limitada de Carga Rápida Pública para Furgonetas de Clase II y III | -1,4 | Global, particularmente aguda en zonas rurales y suburbanas | Mediano plazo (2-4 años) |

| Penalización de Carga Útil por Masa de la Batería en el Segmento de 3 a 5,5 Toneladas | -0,9 | Global, con mitigación regulatoria en mercados seleccionados | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro de Grafito de Grado para Baterías Después de 2027 | -0,8 | Global, con mayor impacto en Asia-Pacífico y regiones con recursos limitados | Largo plazo (≥ 4 años) |

| Incertidumbre del Valor Residual que Deprime la Adopción del Arrendamiento de Flotas | -0,7 | Europa y América del Norte, con crecientes preocupaciones en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Limitada de Carga Rápida Pública para Furgonetas de Clase II y III

El desarrollo de la infraestructura de carga pública prioriza los vehículos de pasajeros sobre las aplicaciones comerciales, creando restricciones operativas para las furgonetas eléctricas que operan más allá de las rutas basadas en depósitos. Las furgonetas de Clase II y III requieren tasas de carga de mayor potencia y tiempos de permanencia más largos que los vehículos de pasajeros, sin embargo, la mayoría de las estaciones de carga públicas carecen de la capacidad de 150 kW o más necesaria para la carga eficiente de vehículos comerciales. La brecha de infraestructura resulta particularmente problemática para las rutas de entrega interurbanas donde la carga en depósito se vuelve impráctica. Los operadores de flotas informan que la disponibilidad de infraestructura de carga se clasifica como la principal restricción para el despliegue de furgonetas eléctricas, por delante de los costos de compra de vehículos o las limitaciones de autonomía. La discrepancia entre los plazos de inversión en infraestructura y los mandatos de electrificación de flotas crea riesgos operativos que retrasan las decisiones de adopción.

Penalización de Carga Útil por Masa de la Batería en el Segmento de 3 a 5,5 Toneladas

El peso de la batería reduce la capacidad de carga útil disponible en las furgonetas eléctricas más grandes, creando ineficiencias operativas que compensan los ahorros en costos de combustible y complican la planificación de la transición de flotas. El segmento de 3 a 5,5 toneladas experimenta las penalizaciones de carga útil más severas, con paquetes de baterías que típicamente reducen la capacidad de carga entre 300 y 500 kg en comparación con los equivalentes diésel. Los operadores de flotas deben desplegar vehículos adicionales para mantener la capacidad de carga, aumentando los costos totales de la flota y anulando algunos beneficios ambientales. Las respuestas regulatorias varían según el mercado, con el Reino Unido elevando los límites de peso bruto del vehículo a 4,25 toneladas para las furgonetas eléctricas, mientras que otras jurisdicciones mantienen las restricciones de peso tradicionales. La penalización de carga útil disminuye a medida que mejora la densidad energética de las baterías, aunque las limitaciones tecnológicas actuales restringen la adopción en aplicaciones sensibles al peso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Furgonetas Panel Lideran la Trayectoria de Crecimiento

Las furgonetas panel demuestran el crecimiento más rápido con una CAGR del 16,31% (2025-2030), superando al establecido segmento de furgonetas de carga que mantiene la mayor participación de mercado con el 41,06% en 2024. Este diferencial de crecimiento refleja la superior adaptabilidad de las furgonetas panel para conversiones especializadas, incluidos talleres móviles, unidades refrigeradas y aplicaciones de entrega de última milla que requieren configuraciones interiores personalizadas. Las furgonetas de carga mantienen su dominio a través de asociaciones logísticas establecidas y procesos estandarizados de adquisición de flotas, mientras que las furgonetas de pasajeros sirven a aplicaciones de nicho en servicios de transporte urbano. Las minivans ocupan el segmento más pequeño pero se benefician de la adopción para uso personal a medida que las familias urbanas adoptan la movilidad de cero emisiones para sus necesidades de transporte diario.

La dinámica del segmento revela un cambio estratégico hacia el diseño de vehículos específicos para cada aplicación en lugar de enfoques universales. La arquitectura VAN.EA de Mercedes-Benz, que se lanzará en 2026, incorpora sistemas eléctricos de 800 V y carga de CA de 22 kW diseñados específicamente para aplicaciones de furgonetas panel que requieren períodos estacionarios prolongados. Esta diferenciación tecnológica permite a los fabricantes exigir precios premium para aplicaciones especializadas mientras mantienen ofertas competitivas en costos en los segmentos de furgonetas de carga de alto volumen. La tendencia hacia plataformas modulares permite que líneas de producción únicas sirvan a múltiples tipos de vehículos, reduciendo la complejidad de fabricación al tiempo que permite una respuesta rápida al mercado ante aplicaciones emergentes.

Por Tipo de Propulsión: Las Tecnologías Híbridas Salvan las Brechas de Infraestructura

Los vehículos eléctricos de batería dominan con el 86,61% de participación de mercado en 2024, aunque las variantes híbridas eléctricas enchufables exhiben el crecimiento más rápido con una CAGR del 23,12% a medida que los operadores de flotas se protegen contra las limitaciones de infraestructura de carga. Este patrón de crecimiento refleja estrategias pragmáticas de gestión de flotas que priorizan la continuidad operativa sobre la operación de cero emisiones pura. Los sistemas híbridos eléctricos ocupan un papel decreciente a medida que los costos de las baterías disminuyen y la infraestructura de carga se expande, mientras que las configuraciones híbridas enchufables proporcionan garantía de autonomía para las rutas de entrega interurbanas.

La segmentación por tipo de propulsión revela variaciones geográficas en los patrones de adopción, con el dominio eléctrico de batería en los mercados urbanos contrastando con la preferencia híbrida en las aplicaciones rurales. Los operadores de flotas especifican cada vez más sistemas híbridos enchufables para ciclos de servicio mixto que combinan la entrega urbana con requisitos de mayor alcance, permitiendo soluciones de flota única en lugar de mantener tipos de vehículos separados. Esta flexibilidad operativa resulta particularmente valiosa para los operadores de flotas más pequeñas que carecen de la escala para justificar asignaciones de vehículos especializados. La evolución del segmento sugiere un papel temporal para las tecnologías híbridas a medida que la infraestructura de carga madura y mejora la densidad energética de las baterías.

Por Capacidad de Tonelaje: Los Segmentos Más Pesados se Aceleran a Pesar de los Desafíos

La categoría de hasta 2 toneladas mantiene el 61,19% de participación de mercado en 2024, reflejando las aplicaciones de entrega urbana establecidas y la economía favorable para la operación eléctrica de batería. Sin embargo, el segmento de 3 a 5,5 toneladas demuestra el crecimiento más rápido con una CAGR del 18,78% a medida que las penalizaciones de carga útil disminuyen a través de adaptaciones regulatorias y mejoras en la tecnología de baterías. El segmento de 2 a 3 toneladas ocupa un papel de transición, sirviendo a aplicaciones que requieren mayor capacidad que las furgonetas de servicio ligero mientras evitan las restricciones de carga útil de las categorías más pesadas.

Los patrones de crecimiento por categoría de peso reflejan estrategias logísticas en evolución que favorecen vehículos más grandes para la consolidación de rutas y la eficiencia operativa. Los marcos regulatorios acomodan cada vez más las penalizaciones de peso de las furgonetas eléctricas, con el aumento del peso bruto del vehículo del Reino Unido a 4,25 toneladas proporcionando una plantilla para otras jurisdicciones que enfrentan restricciones de carga útil similares. La aceleración del segmento más pesado indica la confianza de los operadores de flotas en el desarrollo de infraestructura y las mejoras en la tecnología de baterías que resolverán las limitaciones operativas actuales. Esta tendencia crea oportunidades para los fabricantes que desarrollan plataformas de furgonetas eléctricas de servicio pesado especializadas en lugar de adaptar arquitecturas de vehículos de pasajeros.

Por Uso Final: La Adopción Personal se Acelera desde una Base Baja

Las aplicaciones comerciales dominan con el 91,14% de participación de mercado en 2024, reflejando los orígenes del segmento en los mandatos de electrificación de flotas y las ventajas del costo total de propiedad para vehículos de alta utilización. El uso personal exhibe el crecimiento más rápido con una CAGR del 11,61% a pesar del pequeño tamaño absoluto del mercado, impulsado por consumidores urbanos que buscan alternativas de cero emisiones para el transporte familiar y actividades recreativas. Esta trayectoria de crecimiento sugiere una expansión de la capacidad de direccionamiento del mercado más allá de las aplicaciones comerciales tradicionales.

Los patrones de adopción personal se concentran en mercados urbanos con infraestructura de carga establecida y conciencia ambiental, creando agrupaciones geográficas de demanda de consumidores. La expansión del segmento se beneficia del desarrollo de vehículos comerciales, que reduce costos y mejora la fiabilidad a través de mayores volúmenes de producción y pruebas operativas. Los usuarios personales valoran cada vez más las furgonetas eléctricas por su funcionamiento silencioso, la entrega instantánea de par motor y los menores requisitos de mantenimiento en comparación con las alternativas diésel. Este desarrollo de mercado dual crea economías de escala que benefician a los segmentos comercial y personal al tiempo que amplía el mercado total direccionable para los fabricantes de furgonetas eléctricas.

Análisis Geográfico

Asia-Pacífico lidera con el 45,72% de participación de mercado en 2024 y el crecimiento regional más rápido con una CAGR del 14,32% (2025-2030), impulsado por el dominio manufacturero de China y las agresivas estrategias de exportación dirigidas a los mercados emergentes. Fabricantes chinos como BYD y SAIC aprovechan la escala doméstica para ofrecer furgonetas eléctricas con precios 2 a 3 veces más bajos que los competidores europeos, creando presión competitiva que acelera la adopción global[2]"Changan y Ganfeng se asocian para baterías de estado sólido,"Electrive, electrive.com.. India emerge como un mercado de crecimiento clave con Tata Motors que ostenta una participación de mercado significativa en vehículos comerciales eléctricos, vendiendo 5.590 unidades en el ejercicio fiscal 2024 mientras expande la infraestructura de carga a través de asociaciones con más de 200 estaciones de carga rápida de Tata Power. Tailandia se posiciona como un centro de producción regional con una capacidad anual de 400.000 a 500.000 vehículos eléctricos, sirviendo tanto a la demanda doméstica como a los mercados de exportación en todo el Sudeste Asiático. La trayectoria de crecimiento regional refleja el apoyo gubernamental a la fabricación de vehículos eléctricos y las redes logísticas urbanas en rápida expansión que favorecen las soluciones de entrega de cero emisiones.

Europa mantiene una presencia significativa en el mercado a pesar de enfrentar presión competitiva de las importaciones chinas, con marcos regulatorios como los requisitos de promedio de emisiones de CO₂ de la UE que crean una demanda sostenida de vehículos comerciales eléctricos. La región se beneficia de las capacidades de fabricación automotriz establecidas y la adopción temprana de mandatos de cero emisiones que crean ciclos de reemplazo de flotas predecibles. Los fabricantes europeos responden a través de la diferenciación tecnológica, con la arquitectura VAN.EA de Mercedes-Benz y el acuerdo de suministro de 10 años de Stellantis con Iveco que demuestran un enfoque en características premium y ofertas de servicios integrados. El panorama competitivo se intensifica a medida que marcas chinas como Farizon establecen operaciones europeas, ofreciendo tecnología de conducción por cable y plataformas modulares que desafían los enfoques de diseño tradicionales.

América del Norte experimenta un crecimiento constante impulsado por incentivos federales y mandatos de cero emisiones a nivel estatal, con la regulación de Flotas Limpias Avanzadas de California que crea plazos de adopción obligatoria para los grandes operadores de flotas. La región se beneficia de las capacidades de fabricación doméstica a través de la integración de BrightDrop de General Motors en la red de concesionarios de Chevrolet y las mejoras de autonomía del E-Transit de Ford que ofrecen hasta un 32% de autonomía adicional para las configuraciones de techo alto. El desarrollo del mercado se centra en la infraestructura de carga en depósitos y la integración de servicios de flotas en lugar de redes de carga pública, reflejando el patrón de adopción comercial primero. América del Sur, Oriente Medio y África representan oportunidades emergentes con una presencia de mercado actual limitada pero un creciente interés en vehículos comerciales eléctricos para aplicaciones de entrega urbana y programas de modernización de flotas gubernamentales.

Panorama Competitivo

El mercado de furgonetas eléctricas exhibe una fragmentación moderada con fabricantes automotrices establecidos que compiten contra empresas emergentes especializadas en vehículos eléctricos y exportadores chinos agresivos que persiguen participación de mercado global. Los fabricantes de equipos originales tradicionales aprovechan las redes de concesionarios existentes y las capacidades de servicio mientras adaptan las plataformas de combustión interna para trenes de potencia eléctricos, creando ventajas competitivas en el servicio de flotas y la disponibilidad de repuestos. Los actores emergentes se centran en arquitecturas eléctricas de propósito específico y modelos de negocio innovadores, incluido el arrendamiento de baterías y las soluciones de carga integradas que abordan las preocupaciones de los operadores de flotas sobre la obsolescencia tecnológica y la complejidad operativa.

Los patrones estratégicos enfatizan la modularidad de la plataforma y la integración vertical, con fabricantes que desarrollan arquitecturas tipo patineta que soportan múltiples configuraciones de vehículos desde líneas de producción únicas. El lanzamiento del vehículo comercial PV5 de Kia demuestra este enfoque a través de la plataforma E-GMP.S que permite el desarrollo rápido de variantes, mientras que la fusión de Renault con Volvo y CMA CGM crea nuevas plataformas de patineta eléctrica con objetivo de producción en 2026.

Surgen oportunidades en espacios no atendidos en aplicaciones especializadas, incluido el transporte refrigerado, talleres móviles y la entrega urbana de servicio pesado, donde los requisitos de carga útil superan las capacidades actuales de la tecnología de baterías. La diferenciación tecnológica se centra en sistemas de conducción por cable, integración de carga inalámbrica y software de gestión de flotas impulsado por inteligencia artificial que optimiza la planificación de rutas y los horarios de carga para la eficiencia operativa.

Líderes de la Industria de Furgonetas Eléctricas

Renault Group

Stellantis N.V.

Ford Motor Company

SAIC Motor Corp. Ltd.

Toyota Motor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Workhorse Group recibió la autorización de Transport Canada para llevar las furgonetas de reparto eléctricas W56 y W750 a los concesionarios de camiones comerciales canadienses, ampliando la presencia en el mercado norteamericano más allá de las asociaciones existentes con FedEx y Pride Group.

- Marzo de 2025: Changan Cars Philippines anunció la presentación de 4 vehículos de nueva energía en el Salón Internacional del Automóvil de Manila 2025, incluidas las variantes de crossover/camioneta E07 y SUV Q05 de la familia de vehículos eléctricos de gama media Changan 101, demostrando la expansión en el mercado del Sudeste Asiático.

Alcance del Informe Global del Mercado de Furgonetas Eléctricas

| Furgoneta de Carga |

| Furgoneta de Pasajeros |

| Minivan |

| Furgoneta Panel |

| Hasta 2 Toneladas |

| 2 a 3 Toneladas |

| 3 a 5,5 Toneladas |

| Híbrido Eléctrico |

| Híbrido Eléctrico Enchufable |

| Eléctrico de Batería |

| Comercial |

| Personal |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Furgoneta de Carga | |

| Furgoneta de Pasajeros | ||

| Minivan | ||

| Furgoneta Panel | ||

| Por Capacidad de Tonelaje | Hasta 2 Toneladas | |

| 2 a 3 Toneladas | ||

| 3 a 5,5 Toneladas | ||

| Por Tipo de Propulsión | Híbrido Eléctrico | |

| Híbrido Eléctrico Enchufable | ||

| Eléctrico de Batería | ||

| Por Uso Final | Comercial | |

| Personal | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de furgonetas eléctricas en 2025?

Alcanzó USD 19,23 mil millones en 2025.

¿A qué velocidad crecerá la demanda de furgonetas eléctricas en Asia-Pacífico hasta 2030?

Se proyecta que la región registre una CAGR del 14,32%, la más alta a nivel mundial.

¿Qué tecnología de propulsión se expande más rápidamente en las furgonetas eléctricas?

Las furgonetas híbridas enchufables crecen a una CAGR del 23,12% a medida que las flotas se protegen contra la escasa infraestructura de carga.

¿Qué clase de tonelaje experimentará la expansión más rápida?

Se espera que el segmento de 3 a 5,5 toneladas avance a una CAGR del 18,78% a medida que las exenciones de peso y las mejores baterías alivian las penalizaciones de carga útil.

¿Por qué los operadores de flotas prefieren el arrendamiento de baterías?

El arrendamiento desvincula el componente más costoso, reduciendo el TCO efectivo hasta en un 30% y aliviando los riesgos de obsolescencia tecnológica.

¿Qué cambio regulatorio en el Reino Unido beneficia a las furgonetas eléctricas más pesadas?

El país elevó el límite de peso para los vehículos comerciales ligeros eléctricos de 3,5 toneladas a 4,25 toneladas, aliviando las restricciones de carga útil.

Última actualización de la página el: