Tamaño y Participación del Mercado de Vehículos Eléctricos en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

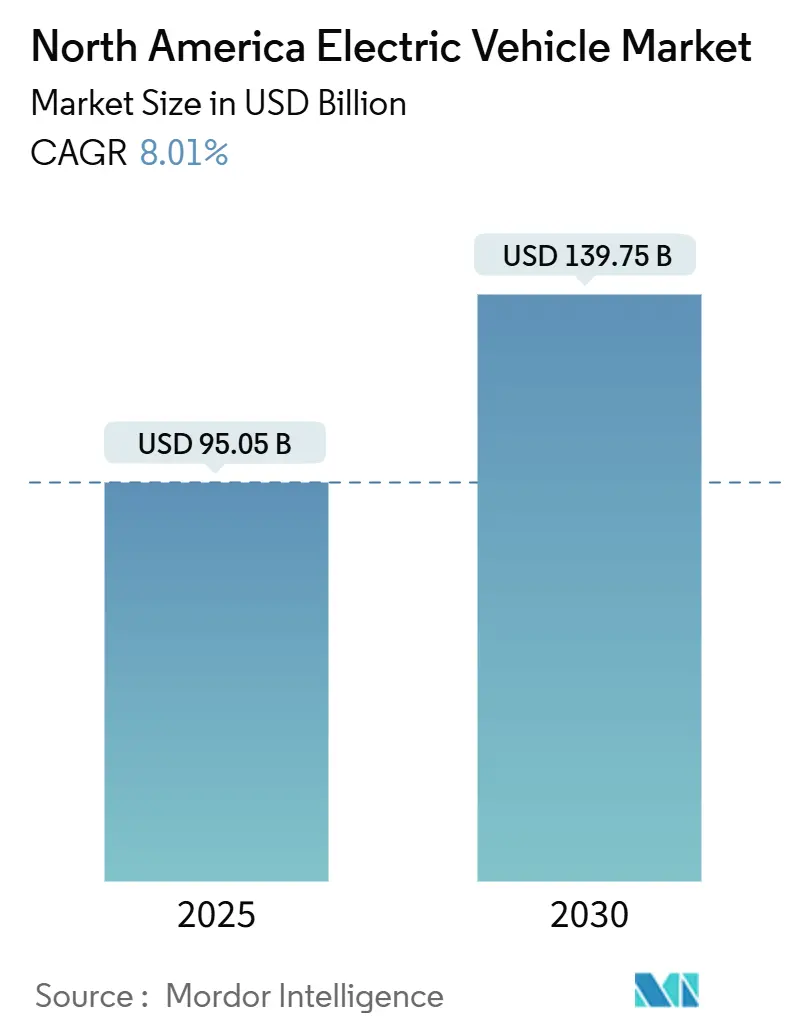

| Tamaño del Mercado (2025) | 95.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 139.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos en América del Norte por Mordor Intelligence

El tamaño del mercado de vehículos eléctricos en América del Norte alcanzó los 95.050 millones de USD en 2025 y se proyecta que avance a una CAGR del 8,01%, elevando su valor a 139.750 millones de USD para 2030. Esta trayectoria muestra cómo el mercado de vehículos eléctricos en América del Norte está transitando de la demanda de los primeros adoptantes hacia economías de escala y certeza regulatoria. Los incentivos federales en el marco de la Ley de Reducción de la Inflación, el maduramiento de las cadenas de suministro de baterías y una combinación de modelos más amplia están reforzando la confianza del consumidor. Al mismo tiempo, la financiación fluctuante de infraestructura y los cuellos de botella en la red eléctrica moderan el impulso a corto plazo. Los fabricantes de automóviles están reasignando capital hacia plantas de baterías verticalmente integradas, mientras que las empresas de servicios públicos amplían proyectos piloto que convierten los vehículos en activos de la red eléctrica.

Conclusiones Clave del Informe

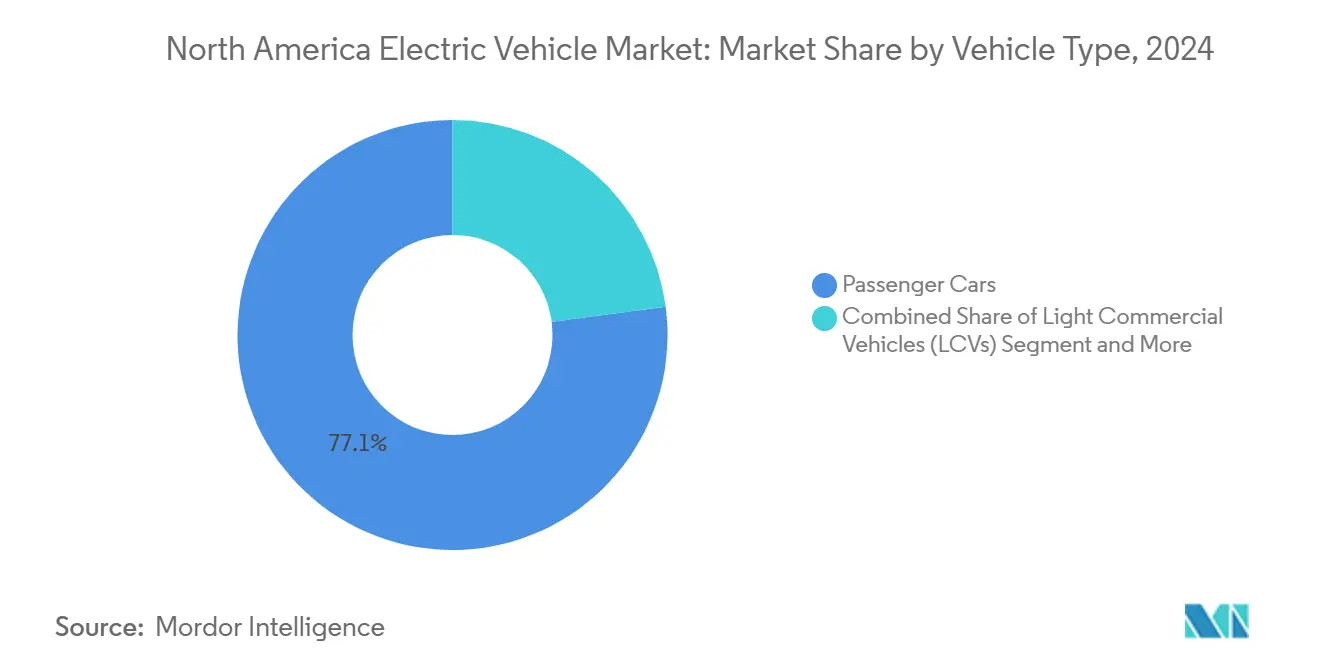

- Por tipo de vehículo, los automóviles de pasajeros representaron el 77,13% de la participación del mercado de vehículos eléctricos en América del Norte en 2024, mientras que los vehículos comerciales ligeros se expandirán a una CAGR del 9,04% hasta 2030.

- Por tipo de propulsión, los vehículos eléctricos de batería lideraron con el 68,25% de la participación del mercado de vehículos eléctricos en América del Norte en 2024; los vehículos eléctricos de pila de combustible registraron la CAGR más rápida del 11,24% hasta 2030.

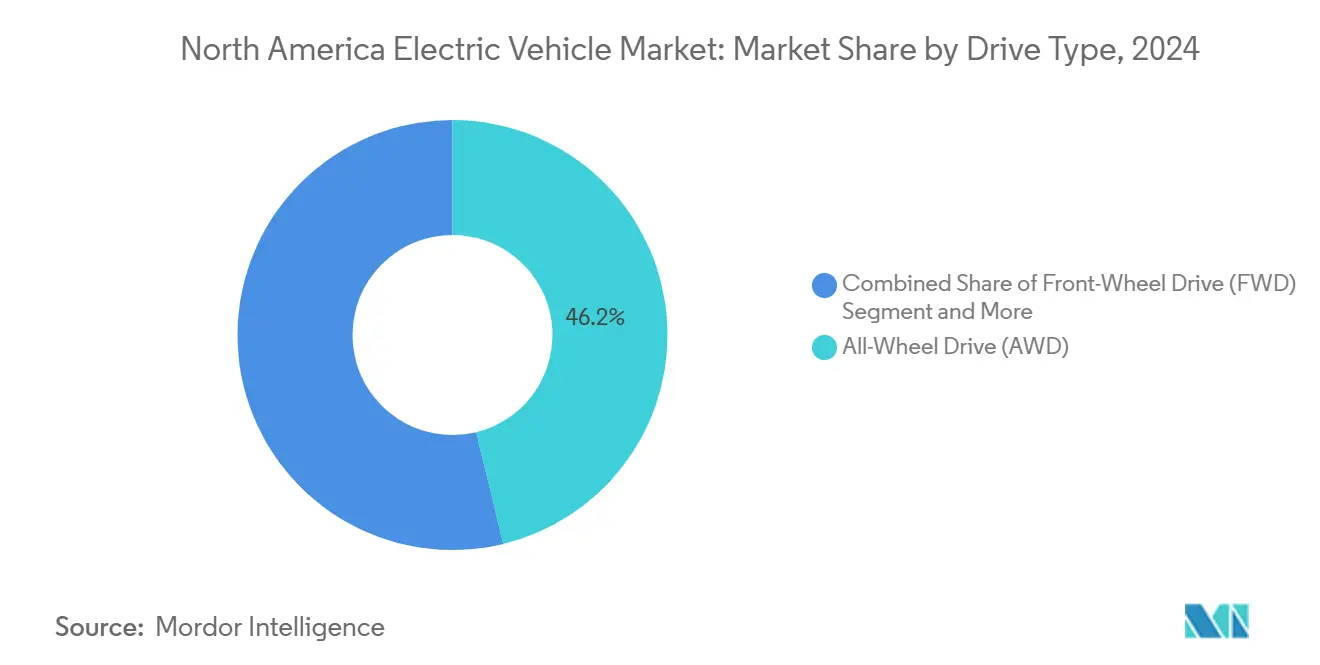

- Por tipo de tracción, la tracción en las cuatro ruedas representó el 46,19% de la participación del mercado de vehículos eléctricos en América del Norte en 2024 y avanza a una CAGR del 8,45%.

- Por potencia, los sistemas de 100-250 kW capturaron el 55,33% de la participación del mercado de vehículos eléctricos en América del Norte en 2024, mientras que las configuraciones por encima de 250 kW crecieron a una CAGR del 9,56%.

- Por país, Estados Unidos dominó con el 84,12% de la participación del mercado de vehículos eléctricos en América del Norte en 2024; México registra la CAGR más alta del 8,72% hasta 2030.

Tendencias e Información del Mercado de Vehículos Eléctricos en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Costos de Baterías y Mayor Autonomía | +2.1% | En toda América del Norte, con mayor intensidad en Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Subsidios Federales Fiscales y de la Ley de Reducción de la Inflación | +1.8% | Estados Unidos con efecto secundario en los socios del T-MEC | Mediano plazo (2-4 años) |

| Inversiones de los Fabricantes de Automóviles en Electrificación | +1.5% | Centros de fabricación en Estados Unidos y México | Largo plazo (≥ 4 años) |

| Suministro Doméstico de Baterías bajo el T-MEC | +1.2% | Cadenas de suministro integradas entre Estados Unidos, México y Canadá | Largo plazo (≥ 4 años) |

| Proyectos Piloto Regionales de Vehículo a Red | +0.7% | California, Massachusetts, Colorado | Mediano plazo (2-4 años) |

| Ecosistemas Integrados de Reciclaje de Baterías | +0.4% | Región de los Grandes Lagos, Texas, Nevada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos de Baterías y Mayor Autonomía

Entre 2023 y 2025, el costo promedio de los paquetes de baterías experimentó una reducción, llevando a varios modelos de vehículos todoterreno y sedanes a la paridad de precio de compra con automóviles de combustión interna comparables. Las previsiones de la industria sugieren una reducción significativa en los costos de las baterías de iones de litio en los próximos años, aunque una parte sustancial de la capacidad global de celdas continúa concentrada en China, exponiendo a los participantes del mercado de vehículos eléctricos en América del Norte a riesgos geopolíticos. La ansiedad por la autonomía disminuye a medida que la mayoría de los lanzamientos de 2025 superan las 300 millas con una sola carga, aunque los climas más fríos del norte destacan la disyuntiva entre la química LFP y la densidad energética. Las plataformas de ochocientos voltios reducen los tiempos de carga del 10 al 80% a menos de 20 minutos, transformando los patrones de viaje y la economía de las paradas de descanso. Los fabricantes de automóviles equilibran las químicas ricas en níquel para los segmentos premium frente a los paquetes LFP optimizados en costos para los modelos de mercado masivo.

Incentivos Fiscales Federales y Subsidios de la Ley de Reducción de la Inflación

La orientación del Departamento del Tesoro emitida en 2023 definió un crédito dividido de 7.500 USD, recompensando el contenido de baterías de América del Norte y los minerales críticos provenientes de socios de libre comercio [1]"Orientación sobre el Crédito Fiscal para Vehículos Limpios," Ley de Reducción de la Inflación, irs.gov. La elegibilidad cayó de más de 40 modelos en el segundo semestre de 2023 a alrededor de 27 en enero de 2024, demostrando que las reglas de la cadena de suministro determinan la oferta en los concesionarios. Un mecanismo de transferencia en el punto de venta convierte el crédito de una devolución de impuestos en un descuento inmediato en el precio, ampliando el acceso para compradores de ingresos moderados. Los fabricantes de automóviles ahora tratan el crédito menos como un mecanismo de demanda y más como un obstáculo de cumplimiento cuyo valor depende de la trazabilidad del abastecimiento. Las redes de concesionarios adquieren un nuevo papel en la validación de los datos de procedencia, estrechando el vínculo entre las operaciones minoristas y los flujos de minerales en la cadena de suministro.

Hojas de Ruta e Inversiones de los Fabricantes de Automóviles en Electrificación

Desde la aprobación de la Ley de Reducción de la Inflación, los productores de América del Norte y sus socios en fabricación de celdas anunciaron inversiones significativas para plantas de vehículos eléctricos y baterías. General Motors comprometió 7.000 millones de USD para un campus de baterías en Míchigan, mientras que Ford destinó 11.400 millones de USD a un megacomplejo en Tennessee que integra la producción de celdas con el ensamblaje. Los calendarios de ejecución difieren: los fabricantes de equipos originales tradicionales navegan entre negociaciones sindicales y permisos, mientras que las empresas nativas de vehículos eléctricos escalan líneas verticalmente integradas en menos de tres años. En un ecosistema transfronterizo, el centro canadiense de Honda aprovecha las reglas del T-MEC para articular el procesamiento de minerales, la fabricación de celdas y el ensamblaje de vehículos. Las arquitecturas de plataforma permiten a los fabricantes de automóviles reutilizar módulos centrales de software y electrónica de potencia en múltiples estilos de carrocería, amplificando los retornos en investigación y desarrollo, pero elevando las apuestas ante posibles errores de plataforma.

Localización Doméstica de la Cadena de Suministro de Baterías bajo los Incentivos del T-MEC

Las reglas de origen que se incrementan progresivamente hasta 2027 requieren el 75% de valor regional en el contenido de vehículos y baterías para calificar para el comercio libre de aranceles. Los fabricantes de automóviles mapean todos los flujos de minerales, desde las salmueras de litio de América del Sur hasta el sulfato de níquel canadiense, para demostrar el cumplimiento. Las gigafábricas mexicanas se benefician de menores costos laborales y al mismo tiempo califican como norteamericanas bajo las pruebas de contenido de la Ley de Reducción de la Inflación. La integración de la cadena de suministro mitiga el riesgo cambiario y acorta los ciclos logísticos. Las concesiones mineras en Ontario y Quebec se aceleran a medida que los gobiernos provinciales agilizan los permisos, mientras que Estados Unidos ofrece exenciones del impuesto predial para atraer plantas de cátodos. La carrera por los insumos regionales realinea el abastecimiento de larga data construido en torno a las refinerías asiáticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de Carga Pública Inadecuada | -1.4% | Zonas rurales, desiertos de carga urbana | Corto plazo (≤ 2 años) |

| Precio de Compra Inicial Elevado | -1.1% | Segmentos de mercado medio en toda América del Norte | Mediano plazo (2-4 años) |

| Incertidumbre en el Valor de Reventa de los Vehículos Eléctricos de Batería | -0.8% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Retrasos en la Conexión a la Red para Carga Rápida en Corriente Continua | -0.6% | Corredores de alto tráfico, redes urbanas con restricciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Densidad Inadecuada de Infraestructura de Carga Pública

Los residentes de edificios multifamiliares, una parte importante de la población, enfrentan la mayor barrera porque la carga en el hogar es poco práctica. Los operadores de puntos de carga persiguen la utilización, concentrando activos en corredores urbanos e ignorando las rutas rurales, lo que profundiza la inequidad geográfica. Las subvenciones de la Infraestructura Nacional de Vehículos Eléctricos exigen una potencia mínima de 150 kW y sitios de cuatro puertos cada 50 millas a lo largo de las autopistas, aunque esa economía rara vez resulta viable para comunidades con menos de 15.000 habitantes. Las soluciones de bajo voltaje en la acera podrían resolver la brecha, pero las reglas de financiación actuales desincentivan las instalaciones más pequeñas que servirían a los barrios suburbanos.

Precio de Compra Inicial Elevado frente a las Alternativas de Motor de Combustión Interna

El precio de transacción promedio de los vehículos eléctricos nuevos y la mediana de los vehículos ligeros refleja los costos de baterías y electrónica de potencia que representan una parte notable de la fabricación. Los créditos federales compensan parte de la brecha, pero los límites de ingresos y de precio de venta al público sugerido excluyen muchos modelos premium y compradores de altos ingresos. Los fabricantes de automóviles enfrentan una disyuntiva entre el crecimiento en volumen y la preservación del margen, con algunos absorbiendo pérdidas para cumplir los objetivos corporativos de emisiones. Las marcas chinas que ingresan a México con estructuras de costos más bajas amenazan con socavar los precios domésticos en los segmentos de valor una vez que las reglas de contenido del T-MEC lo permitan. Las tendencias inflacionarias en el níquel y el litio complican las hojas de ruta de reducción de costos, incluso cuando los cambios en la química de las celdas apuntan hacia el LFP más económico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Electrificación

Los automóviles de pasajeros controlaron el 77,13% del mercado de vehículos eléctricos en América del Norte en 2024, anclando la adopción temprana pero enmascarando un auge en la demanda de flotas. Los vehículos comerciales ligeros se expanden a una CAGR del 9,04% gracias a ciclos de uso predecibles, depósitos centralizados y crecientes mandatos corporativos de sostenibilidad. Amazon desplegó más de 1.000 furgonetas Rivian en 2025, mientras que UPS apunta a una participación eléctrica significativa para 2030 para reducir el gasto en combustible y mantenimiento. Las agencias de tránsito municipal aprovechan los 5.000 millones de USD del Programa de Autobuses Escolares Limpios para electrificar rutas; Nueva York ordenó 265 autobuses de cero emisiones, señalando confianza en los paquetes de baterías pesadas que cumplen con autonomías diarias de 200 millas. Los camiones medianos y pesados se rezagan debido a las penalizaciones en la carga útil, pero ofrecen un potencial de ingresos desproporcionado porque los precios de venta promedio están aumentando. Las baterías de estado sólido en desarrollo prometen reducciones de peso que podrían acelerar la adopción hacia finales de la década.

Los nuevos participantes de la industria adaptan software para paneles de telemática y gestión de energía, permitiendo a las flotas programar la carga cuando las tarifas son bajas e incluso vender energía de vuelta a la red durante los picos. Las actualizaciones inalámbricas reducen el tiempo de inactividad y alinean el rendimiento del vehículo con los cambios de ruta. Estos servicios del ecosistema amplían el caso de negocio más allá del ahorro en combustible, atrayendo a los operadores logísticos más profundamente hacia el mercado de vehículos eléctricos en América del Norte. A medida que aumenta la penetración de flotas, el riesgo de valor residual disminuye porque los operadores ejecutan ciclos de reemplazo estructurados que suavizan la volatilidad de la reventa. Las aseguradoras responden lanzando primas basadas en el uso vinculadas a la salud de la batería en tiempo real, profesionalizando aún más la clase de activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Dominio de los Vehículos Eléctricos de Batería Enfrenta el Desafío de los Vehículos Eléctricos de Pila de Combustible

Los vehículos eléctricos de batería representaron el 68,25% del mercado de vehículos eléctricos en América del Norte en 2024, aprovechando una red de carga madura y una menor complejidad en el tren de transmisión. El tamaño del mercado de vehículos eléctricos en América del Norte para los vehículos eléctricos de batería se beneficia de las economías de escala en plataformas de patín compartidas que distribuyen el costo de investigación y desarrollo entre sedanes, vehículos todoterreno y camionetas. Sin embargo, los vehículos eléctricos de pila de combustible de hidrógeno registran la CAGR más rápida del 11,24%, ya que las empresas de transporte de carga prueban rutas de larga distancia donde la recarga en 15 minutos y una autonomía de 450 millas superan los límites actuales de las baterías. Los híbridos enchufables siguen siendo un puente de transición para los compradores cautelosos ante las brechas de carga, aunque la reducción de la elegibilidad a los incentivos limita su papel futuro.

Los fabricantes de equipos originales diversifican sus apuestas: Toyota y Hyundai amplían las pruebas de pila de combustible de Clase 8, mientras que Tesla y Daimler avanzan con enormes paquetes de baterías y cargadores de megavatios. Los responsables de políticas evitan elegir ganadores y en su lugar establecen mandatos de vehículos de cero emisiones tecnológicamente neutros que impulsan ambas tecnologías. Con el tiempo, la economía de las flotas de uso intensivo decidirá qué propulsión lidera cada ciclo de uso, pero la coexistencia competitiva es probable durante toda la década.

Por Tipo de Tracción: El Rendimiento de la Tracción en las Cuatro Ruedas Impulsa la Adopción Premium

La tracción en las cuatro ruedas capturó el 46,19% del mercado de vehículos eléctricos en América del Norte en 2024 y mantuvo la CAGR más alta del 8,45%, ilustrando cómo las configuraciones de doble motor llevan la aceleración de un automóvil deportivo a los SUV convencionales. El Model Y Performance de Tesla y el F-150 Lightning de Ford normalizaron tiempos de 0 a 97 km/h por debajo de 4 segundos, y los consumidores ahora esperan tracción en las cuatro ruedas incluso en los vehículos todoterreno compactos. La tracción delantera sigue siendo la opción económica para los vehículos de menor tamaño donde la sensibilidad al costo supera las ventajas de tracción. La tracción trasera queda relegada a los cupés para entusiastas y algunos sedanes de lujo, ya que las exigencias de empaquetado de los paquetes de baterías favorecen la tracción en las cuatro ruedas con doble motor o los diseños simplificados de tracción delantera.

La electrónica de ochocientos voltios mejora la eficiencia de los sistemas de múltiples motores, mitigando las penalizaciones de autonomía y apoyando el flujo de energía bidireccional para el respaldo de vehículo a hogar. Los reguladores monitorean las diferencias de eficiencia entre los tipos de tracción, exigiendo ciclos de prueba estandarizados que destacan las mejoras en la tecnología de inversores y ejes eléctricos. Los proveedores compiten por entregar unidades integradas de motor-inversor-transmisión que reducen el peso y el costo, haciendo que la tracción en las cuatro ruedas sea más accesible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia: Los Sistemas de Alto Rendimiento Ganan Terreno

Los sistemas con una potencia entre 100 y 250 kW representaron el 55,33% del mercado de vehículos eléctricos en América del Norte en 2024, equilibrando una aceleración ágil con un consumo moderado de batería. Los fabricantes de automóviles optimizan esta banda para los vehículos todoterreno familiares, donde un tiempo de 0 a 97 km/h en menos de seis segundos satisface las expectativas del consumidor. Los trenes de transmisión por encima de 250 kW registran una CAGR del 9,56%, alimentando un segmento que abarca camionetas eléctricas, SUV de lujo y sedanes deportivos. El Air Sapphire de 400 kW de Lucid y los buques insignia de Mercedes-EQ exhiben capacidades de superdeportivo, lo que lleva a los proveedores de infraestructura a desplegar cargadores de 350 kW que llenan paquetes de 100 kWh en menos de 18 minutos. Las aplicaciones por debajo de 100 kW persisten en los módulos de movilidad urbana y los compactos económicos, pero la reducción de los costos del carburo de silicio erosiona su ventaja de precio.

Los inversores de próxima generación integran interruptores de nitruro de galio que elevan la frecuencia de conmutación, mejorando la eficiencia de conducción a velocidad de autopista. Los avances en la gestión térmica, como los estatores refrigerados por aceite, sostienen la potencia máxima por más tiempo, ampliando el atractivo de las variantes de alto rendimiento. Los fabricantes de automóviles ven los acabados de alto rendimiento como impulsores de ganancias que justifican los desbloqueos por suscripción para caballos de fuerza adicionales, introduciendo modelos de ingresos recurrentes.

Análisis Geográfico

El mercado de vehículos eléctricos en América del Norte obtiene el 84,12% de sus ventas de Estados Unidos, donde los incentivos estatales y federales pueden acumularse por encima de los 10.000 USD por vehículo. California representa una participación significativa del registro nacional de nuevas ventas de vehículos ligeros, señalando una madurez que eleva a los estados vecinos a través de la difusión de vehículos usados [2]"Actualización de Ventas de Vehículos de Cero Emisiones 2024," Comisión de Energía de California, energy.ca.gov. Los densos corredores de carga se alinean con la I-5 y la I-95, orientando los patrones de viaje vacacional e impulsando el turismo en sitios donde los cargadores rápidos fomentan tiempos de permanencia de 30 minutos. La incertidumbre regulatoria surgió en 2025 con una pausa temporal en los desembolsos de la Infraestructura Nacional de Vehículos Eléctricos, aunque la estructura estatutaria de la Ley de Reducción de la Inflación protege los créditos fiscales fundamentales.

Canadá contribuye con una porción menor al tamaño del mercado de vehículos eléctricos en América del Norte, pero cuenta con herramientas de política avanzadas, incluido un mandato federal de ventas de vehículos de cero emisiones que alcanza el 20% en 2026. Quebec lidera las provincias con una tasa de adopción significativa, impulsada por la hidroelectricidad que supera a la gasolina en términos de costo por unidad de energía equivalente. Columbia Británica le sigue de cerca a través de mandatos que exigen puntos de carga en los nuevos edificios multifamiliares. El campus canadiense de Honda por valor de 11.000 millones de USD subraya cómo los flujos transfronterizos de minerales provenientes de minas de sulfuro de níquel en Ontario se integran con las plantas de cátodos en el centro del continente. Los centros de pruebas en climas fríos cerca de Kapuskasing impulsan la innovación en el acondicionamiento previo de baterías y la tecnología de climatización con bomba de calor, que luego se exporta a los mercados de la zona de nieve de Estados Unidos.

México muestra la CAGR más rápida del 8,72%, reflejando grandes inversiones anunciadas más que la demanda minorista doméstica. La Gigafábrica planificada por Tesla en Nuevo León y múltiples proyectos de fabricantes de equipos originales chinos reposicionan a México de una base de ensamblaje para exportación a un clúster estratégico de vehículos eléctricos. Las reglas del T-MEC permiten que los vehículos que cumplen con el 75% de contenido regional se muevan libres de aranceles hacia Estados Unidos, convirtiendo a México en una cobertura competitiva en costos frente a las interrupciones del suministro asiático. La adopción doméstica se mantiene por debajo de las nuevas ventas porque el ingreso promedio de los hogares limita la asequibilidad de los vehículos eléctricos, y la carga pública está creciendo a nivel nacional. La política energética federal que favorece la generación de combustibles fósiles también atenúa el argumento ambiental. Con el tiempo, los programas en el lugar de trabajo y de flotas podrían crear una cadena de vehículos usados que haga los vehículos eléctricos accesibles para los consumidores mexicanos.

Panorama Competitivo

La participación de Tesla en el mercado de vehículos eléctricos en América del Norte disminuyó a mediados de 2024 a medida que los ciclos de modelos envejecieron y los rivales lanzaron vehículos todoterreno competitivos en precio. General Motors combinó su Equinox EV con variantes de lujo Cadillac que amplían la economía de la plataforma Ultium[3]"Resumen Estratégico de la Plataforma Ultium 2025," General Motors, gm.com. Ford tropezó cuando los problemas con el proveedor de baterías forzaron una paralización del F-150 Lightning, aunque la empresa se recuperó priorizando las variantes para flotas que aprovechan las suscripciones de servicios comerciales. Hyundai-Kia explotó la compatibilidad con cargadores rápidos en múltiples redes para superar su peso, mientras que Volkswagen integró el relanzamiento de su marca Scout en una estrategia más amplia de camionetas.

Las empresas emergentes se abren paso en nichos donde los actores establecidos se mueven lentamente. Lion Electric asegura contratos de autobuses escolares que incluyen telemática y carga bidireccional, protegiendo los márgenes a través de contratos de servicio. Nikola apuesta por arrendamientos de Clase 8 de pila de combustible combinados con suministro de hidrógeno, reduciendo el riesgo de capital para los operadores. Mientras tanto, los fabricantes globales de baterías escalan plantas en Estados Unidos bajo empresas conjuntas que equilibran la protección de la propiedad intelectual con el acceso a incentivos. LG Energy Solution codesarrolla paquetes con General Motors en Ohio, mientras que la instalación de Panasonic en Kansas amplía el suministro a largo plazo para Tesla y Mazda.

Las capas de software emergen como el próximo campo de batalla. Los desbloqueos de funciones inalámbricas, las suscripciones de conducción autónoma y las plataformas de comercio de energía generan ingresos recurrentes que podrían superar los márgenes de hardware para 2030. Los fabricantes de automóviles compiten por patentar algoritmos de detección de eventos térmicos y rutinas de equilibrio de celdas. La apertura de la exclusividad del Supercharger de Tesla mediante la concesión de licencias NACS elimina una ventaja clave, impulsando a los actores de infraestructura como ChargePoint y Electrify America a diferenciarse en garantías de tiempo de actividad y programas de fidelización.

Líderes de la Industria de Vehículos Eléctricos en América del Norte

Tesla, Inc.

General Motors Company

Ford Motor Company

Hyundai Motor Company

Rivian Automotive, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Toyota confirmó la producción de dos modelos totalmente eléctricos en Estados Unidos a partir de 2026 como parte de un plan para lanzar siete vehículos eléctricos para 2027.

- Abril de 2025: Foxconn anunció que presentará un vehículo eléctrico de pasajeros diseñado internamente en América del Norte durante 2025 en asociación con un fabricante de automóviles no revelado.

- Enero de 2025: La Autoridad Metropolitana de Transporte ordenó 265 autobuses adicionales de cero emisiones, ampliando la transición de su flota en la Ciudad de Nueva York.

- Enero de 2025: Honda reveló planes para vender un vehículo eléctrico compacto por menos de 30.000 USD en América del Norte para 2026, fabricado localmente bajo su nueva plataforma Honda 0 Series.

Alcance del Informe del Mercado de Vehículos Eléctricos en América del Norte

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCMP) |

| Autobuses y Autocares |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Tracción Delantera (FWD) |

| Tracción Trasera (RWD) |

| Tracción en las Cuatro Ruedas (AWD) |

| Por Debajo de 100 kW |

| 100-250 kW |

| Por Encima de 250 kW |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) | |

| Vehículos Comerciales Medianos y Pesados (VCMP) | |

| Autobuses y Autocares | |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos Híbridos (HEV) | |

| Vehículos Eléctricos de Pila de Combustible (FCEV) | |

| Por Tipo de Tracción | Tracción Delantera (FWD) |

| Tracción Trasera (RWD) | |

| Tracción en las Cuatro Ruedas (AWD) | |

| Por Potencia | Por Debajo de 100 kW |

| 100-250 kW | |

| Por Encima de 250 kW | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de vehículos eléctricos en América del Norte en 2025?

El mercado alcanzó los 95.050 millones de USD en 2025.

¿A qué velocidad se espera que crezca el mercado de vehículos eléctricos en América del Norte?

Se prevé que registre una CAGR del 8,01% hasta 2030.

¿Qué categoría de vehículo lidera las ventas de vehículos eléctricos en América del Norte hoy?

Los automóviles de pasajeros representan el 77,13% de las ventas de 2024.

¿Qué tecnología de propulsión crece más rápidamente?

Los vehículos eléctricos de pila de combustible muestran una CAGR del 11,24% hasta 2030.

Última actualización de la página el: