Tamaño y Participación del Mercado de SUV de Lujo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

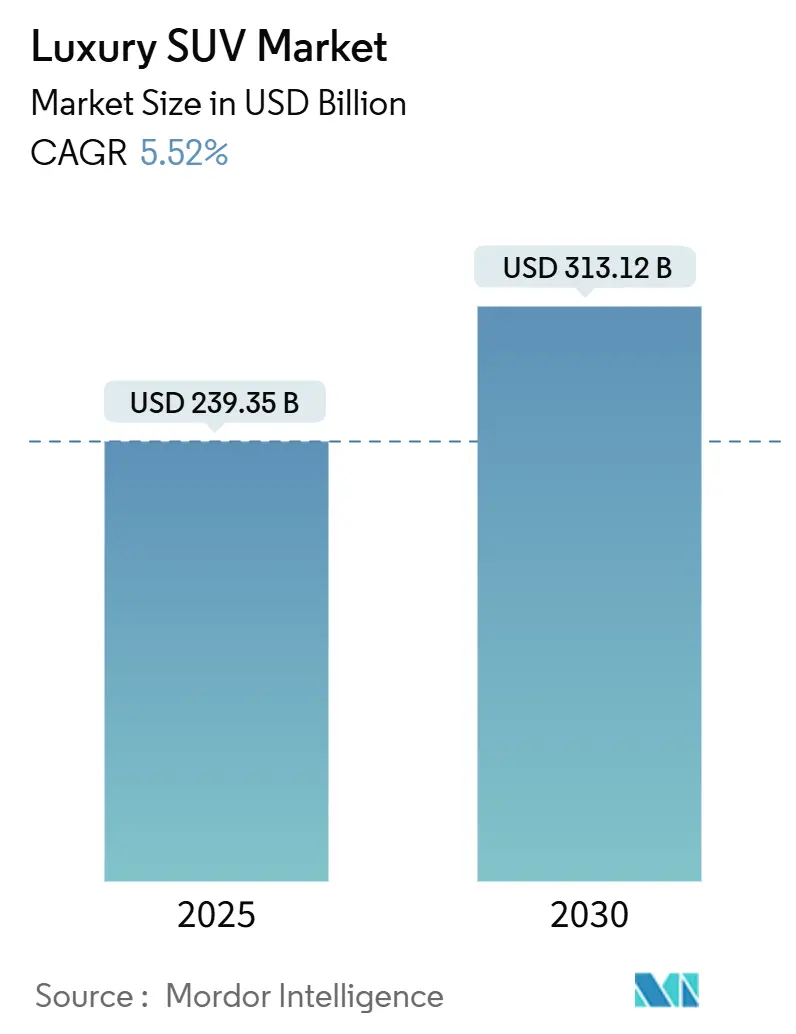

| Tamaño del Mercado (2025) | 239.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 313.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.52% CAGR |

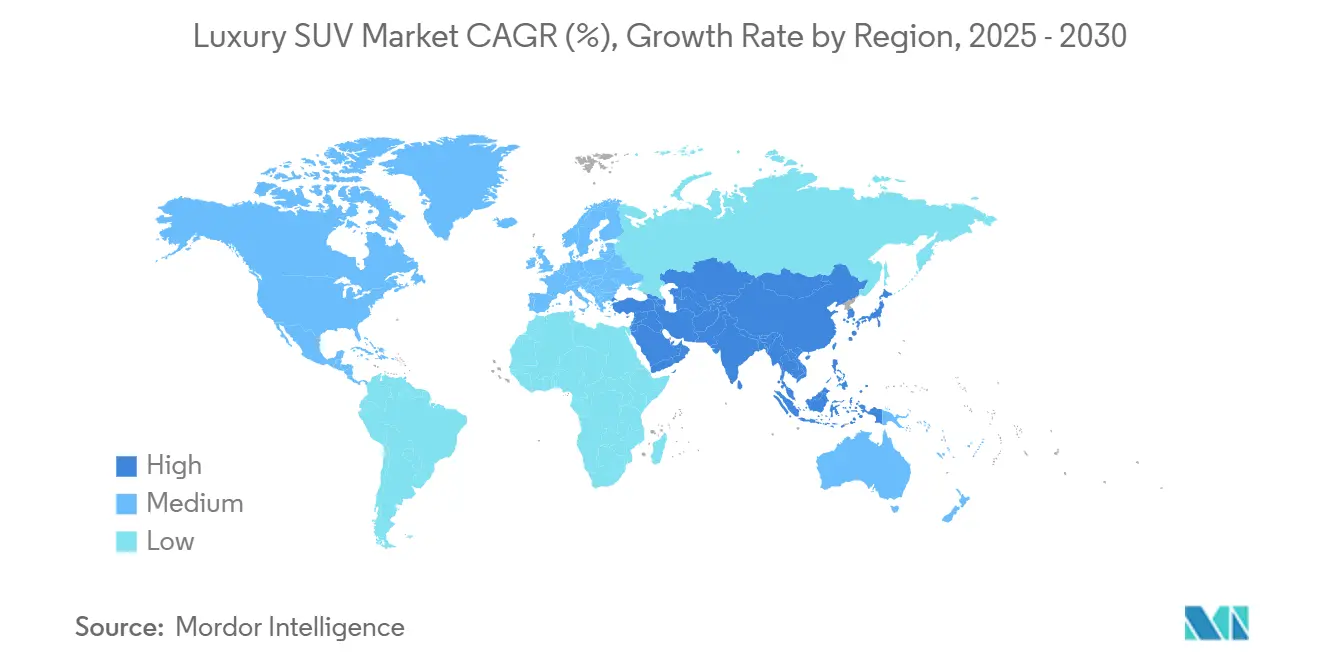

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SUV de Lujo por Mordor Intelligence

El mercado de SUV de lujo alcanzó los USD 239,35 mil millones en 2025 y se prevé que se expanda a una CAGR del 5,52% hasta los USD 313,12 mil millones en 2030. Las continuas ganancias en las poblaciones de alto patrimonio neto a nivel mundial, la rápida electrificación de modelos y un claro cambio de los compradores de sedanes hacia carrocerías de tipo utilitario deportivo sustentan esta expansión. Las arquitecturas crossover ofrecen a los fabricantes de automóviles la flexibilidad de ofrecer siluetas similares a las de los coupés preservando el espacio interior, y los servicios de software por actualización inalámbrica añaden ingresos recurrentes que aumentan el valor total de vida útil por vehículo. Europa mantiene su liderazgo premium gracias al patrimonio de marca y a los incentivos favorables de cero emisiones. Al mismo tiempo, Asia-Pacífico registra el crecimiento más rápido en unidades e ingresos, impulsado por el aumento de la riqueza y el desarrollo de redes de carga.

Conclusiones Clave del Informe

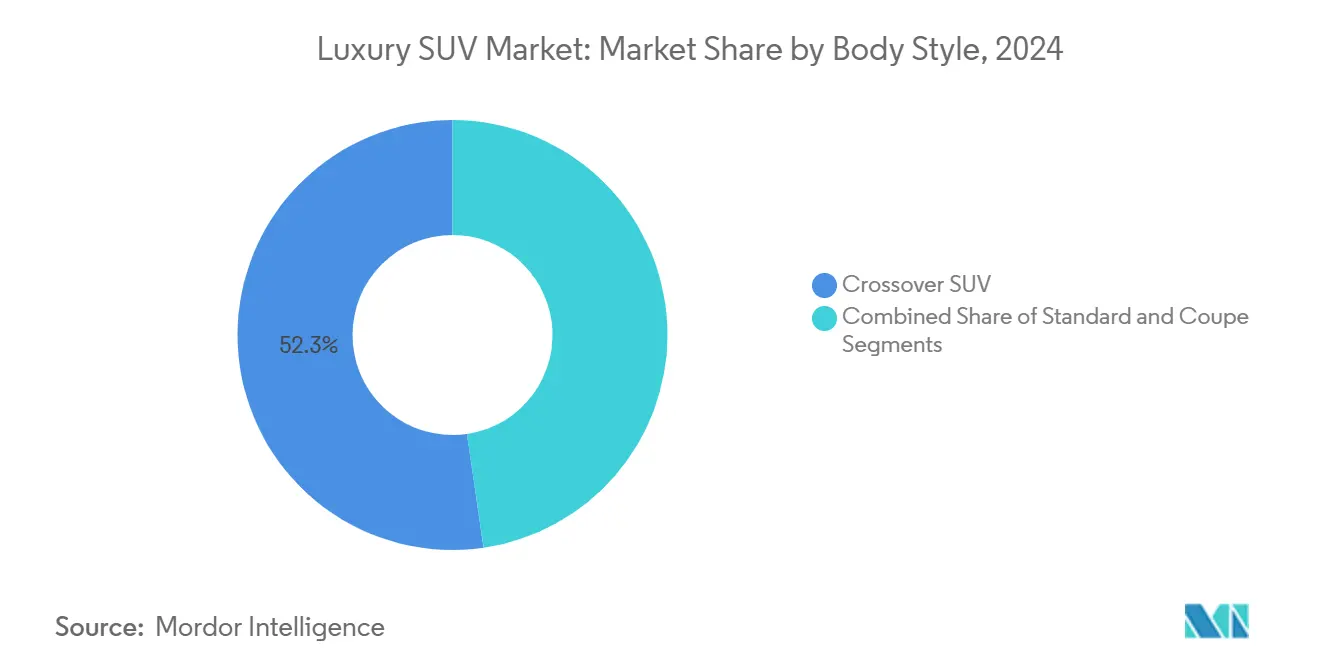

- Por estilo de carrocería, los SUV crossover representaron el 52,31% de la participación del mercado de SUV de lujo en 2024, mientras que se proyecta que los SUV coupé avancen a una CAGR del 11,82% hasta 2030.

- Por tipo de combustible, los motores de gasolina captaron el 61,24% del tamaño del mercado de SUV de lujo en 2024; se prevé que las variantes totalmente eléctricas registren una CAGR del 25,15% hasta 2030.

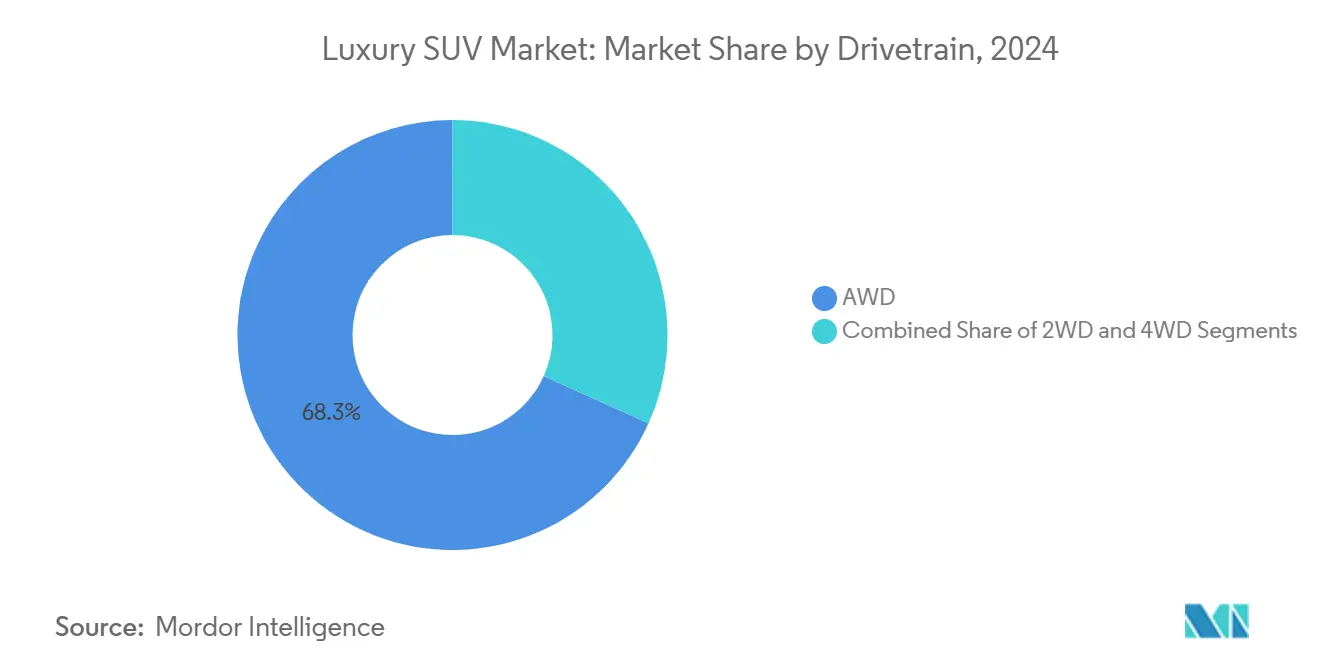

- Por tren de transmisión, las configuraciones AWD representaron el 68,27% del tamaño del mercado de SUV de lujo en 2024 y se pronostica que crecerán a una CAGR del 9,72% durante el período de pronóstico.

- Por capacidad de asientos, los diseños de cinco plazas representaron el 71,28% de la participación del mercado de SUV de lujo en 2024, mientras que los formatos de siete plazas registrarán una CAGR del 8,42% hasta 2030.

- Por geografía, Europa capturó una participación del 32,13% del mercado de SUV de lujo en 2024, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 10,62% hasta 2030.

Tendencias e Información del Mercado Global de SUV de Lujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Población de HNWI y UHNWI | +2.1% | Global, con ganancias tempranas en América del Norte y el núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Lanzamientos de SUV Eléctricos | +1.8% | Global, con efecto secundario en Europa y China | Mediano plazo (2-4 años) |

| Preferencia por el Estilo de Carrocería SUV | +1.2% | América del Norte y la UE, núcleo de APAC | Largo plazo (≥ 4 años) |

| Personalización en el Automóvil Basada en IA | +0.9% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del Subsegmento Compacto/Crossover | +0.7% | Global | Mediano plazo (2-4 años) |

| Modelos de Acceso Basados en Suscripción | +0.4% | Núcleo de APAC, con efecto secundario en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población de HNWI y UHNWI a Nivel Mundial

Las filas de HNWI globales se expandieron en 2024 a más de 2,3 millones de individuos, proporcionando un grupo constante de compradores para SUV de alto margen[1]"The Wealth Report 2024," Knight Frank, knightfrank.com. El crecimiento es más fuerte en los Estados Unidos y Asia, reforzando la demanda en mercados donde los vehículos de lujo siguen siendo un activo clave de estatus. La utilidad, el prestigio y la tecnología avanzada convergen en los modernos SUV premium, convirtiéndolos en símbolos de movilidad preferidos por encima de las compras discrecionales. La creación de riqueza en las economías emergentes también atrae a compradores de lujo por primera vez a la categoría. La trayectoria demográfica respalda un crecimiento sostenido en volumen e ingresos a largo plazo.

El Impulso hacia la Electrificación Crea Nuevos Lanzamientos de SUV Eléctricos de Lujo

Los fabricantes de automóviles premium introdujeron múltiples SUV totalmente eléctricos durante 2024-2025 para alinearse con límites de CO₂ más estrictos y una creciente conciencia ecológica. El creciente impuesto de penalización ecológica de Europa eleva el costo de propiedad de los motores convencionales, mientras que esquemas de crédito similares en China favorecen la producción de cero emisiones[2]"Malus écologique 2024," Service-Public.fr, service-public.fr. Los SUV eléctricos de lujo ahora igualan o superan a sus pares de gasolina en autonomía y par motor, y los trenes de transmisión simplificados elevan los márgenes brutos al reducir el contenido mecánico. Estos factores refuerzan el giro del mercado de SUV de lujo hacia derivados eléctricos de alto precio y aceleran la electrificación de la cartera hasta 2030.

Preferencia por el Estilo de Carrocería SUV Frente a los Sedanes entre los Compradores Adinerados

La penetración de los SUV en Europa alcanzó el 54% en 2024, y el segmento de lujo creció un 13%, confirmando la sostenida inclinación de los compradores hacia alturas de conducción elevadas y espacio de carga flexible[3]"European SUV Market Analysis 2024," European Automobile Manufacturers Association, acea.auto. Patrones similares aparecen en América del Norte y las principales economías asiáticas, donde los hogares adinerados combinan trabajo, familia y ocio sin sacrificar el prestigio. Las siluetas crossover y coupé amplían el atractivo al combinar practicidad con estética deportiva, permitiendo a las marcas aumentar los precios de venta promedio mientras satisfacen múltiples necesidades de estilo de vida. Se espera que la brecha de preferencia sobre los sedanes se amplíe a medida que la infraestructura urbana se adapte a las dimensiones de los SUV y aumenten las penalizaciones de eficiencia de combustible en los sedanes grandes tradicionales.

Personalización en el Automóvil Basada en IA y Actualizaciones Inalámbricas que Impulsan la Fidelidad

Las principales empresas automotrices han demostrado cómo la IA controla el clima, la música y la configuración de los asientos según las preferencias individuales, aumentando el lujo percibido y la fidelización. Las actualizaciones inalámbricas trimestrales permiten a los propietarios desbloquear nuevas funciones después de la compra, convirtiendo cada vehículo en una plataforma de software que se mantiene actualizada durante su ciclo de vida. Estrategias similares de BMW y otras marcas premium permiten la venta modular de funciones e ingresos recurrentes por suscripción. El resultado neto es una mayor retención de clientes e ingresos incrementales, lo que eleva la rentabilidad del segmento a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| MSRP Elevado y Costos Inflacionarios | -1.4% | Global | Corto plazo (≤ 2 años) |

| Regímenes Más Estrictos de CO₂ / Impuesto al Lujo | -1.1% | Europa y China, con efecto secundario a nivel global | Mediano plazo (2-4 años) |

| Restricciones en el Suministro de Semiconductores y Materiales | -0.8% | Global | Corto plazo (≤ 2 años) |

| Cumplimiento de Ciberseguridad | -0.3% | Global, con impacto temprano en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

MSRP Elevado y Presiones de Costos Inflacionarios

Los precios promedio de transacción de los SUV de lujo aumentaron en 2024-2025 a medida que los costos de materias primas y la escasez de chips comprimieron la oferta, obligando a los fabricantes de automóviles a elevar los precios de etiqueta o priorizar versiones de mayor especificación. Si bien los compradores de ultra alto patrimonio neto absorben los aumentos, los hogares adinerados sensibles al precio retrasan las compras o cambian a unidades certificadas de segunda mano. Las elevadas tasas de interés también frenan la demanda a corto plazo. La presión temporal reduce el crecimiento inmediato de las ventas, incluso cuando las tendencias estructurales de riqueza siguen siendo favorables.

Regímenes Más Estrictos de CO₂ / Impuesto al Lujo en Europa y China

El elevado impuesto de penalización ecológica de Francia y los objetivos de doble crédito de China elevan los costos de cumplimiento para los SUV de lujo con motor de combustión. Los fabricantes de equipos originales deben compensar las penalizaciones mediante volúmenes eléctricos o pagar multas que erosionan los márgenes. Las marcas de nicho más pequeñas con recursos limitados de electrificación enfrentan presión adicional, lo que podría consolidar la participación en manos de los actores más grandes. A mediano plazo, dicha regulación desplaza la demanda de gasolina y diésel hacia híbridos y SUV totalmente eléctricos, alterando la rentabilidad de la combinación de modelos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estilo de Carrocería: El Dominio del Crossover Impulsa la Evolución del Mercado

Los SUV crossover controlaron el 52,31% de la participación del mercado de SUV de lujo en 2024, gracias a su calidad de conducción similar a la de un sedán junto con mayor altura de asiento y flexibilidad de carga. Los fabricantes de automóviles aprovechan las plataformas monocasco compartidas para lanzar múltiples siluetas rápidamente, reduciendo los costos de desarrollo y ampliando la oferta para los compradores. Los SUV coupé, aunque de menor volumen, registran la CAGR más rápida del 11,82%, ya que los conductores jóvenes y adinerados buscan un diseño expresivo alineado con el linaje de los autos deportivos. Los SUV tradicionales de carrocería sobre bastidor mantienen tracción entre los compradores que valoran la capacidad de remolque y la estética robusta, especialmente en América del Norte.

Las arquitecturas modulares rentables permiten a marcas como Mercedes-Benz y BMW lanzar crossovers convencionales y eléctricos sobre la misma base, preservando los márgenes y acelerando el tiempo de comercialización. La aerodinámica superior de las carrocerías crossover ayuda al cumplimiento normativo al extender la autonomía de conducción eléctrica y reducir los promedios de CO₂ de la flota. Estos vientos favorables aseguran el liderazgo de los crossovers en el mercado de SUV de lujo durante la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: El Auge Eléctrico Desafía el Dominio de la Gasolina

Los motores de gasolina aún representan el 61,24% del mercado de SUV de lujo en 2024, beneficiándose de las redes de repostaje establecidas y la familiaridad con el rendimiento inmediato. Sin embargo, los SUV totalmente eléctricos se expanden a una vertiginosa CAGR del 25,15%, ya que las baterías de alta capacidad ofrecen autonomías de 640 km y la infraestructura de carga escala a nivel mundial. Los híbridos actúan como puentes estratégicos en regiones donde la carga de vehículos totalmente eléctricos sigue siendo escasa, mientras que el diésel se desvanece bajo el endurecimiento de las normas de emisiones.

Los mercados europeos lideran la adopción eléctrica, respaldados por incentivos regulatorios y una sólida infraestructura de carga. Mientras tanto, los mercados de América del Norte y Asia van a la zaga, mostrando diversas tasas de adopción influenciadas por las políticas regionales y el estado de su infraestructura. Las marcas premium aprovechan los trenes de transmisión eléctricos más simples para incorporar funciones avanzadas de infoentretenimiento y sistemas avanzados de asistencia al conductor. El cambio ayuda a los fabricantes de equipos originales a evitar impuestos punitivos y cumplir con estándares de flota más exigentes, haciendo inevitable la participación eléctrica en el mercado de SUV de lujo para 2030.

Por Tren de Transmisión: Los Sistemas AWD Mejoran el Posicionamiento de Lujo

Las configuraciones AWD capturaron el 68,27% del tamaño del mercado de SUV de lujo en 2024, y se pronostica que crecerán a una CAGR del 9,72%, ya que los compradores adinerados equiparan la tracción permanente con seguridad, confianza y pedigrí de alto rendimiento. La vectorización de par, la suspensión neumática y la amortiguación predictiva ahora vienen incluidas en los paquetes AWD, ofreciendo una conducción segura en curvas y una calidad de marcha refinada en nieve, grava o tráfico urbano. Las configuraciones eléctricas de doble motor replican estos beneficios eliminando el volumen del árbol de transmisión, liberando espacio en el habitáculo y reduciendo las pérdidas mecánicas que pueden afectar la eficiencia. Las marcas de lujo destacan estas ventajas técnicas en campañas de marketing que presentan el AWD como un sello indispensable del prestigio moderno. Como resultado, los consumidores tratan cada vez más la tecnología como un requisito básico en lugar de una mejora opcional, consolidando su dominio en ingresos durante el horizonte de pronóstico.

Los derivados con tracción trasera y delantera aún sirven a climas templados o puntos de precio de lujo de entrada, pero su porción de la participación del mercado de SUV de lujo se contrae a medida que el AWD desciende por la escala de versiones. Los fabricantes de automóviles justifican la mayor implementación agrupando los sistemas de tracción con rentables paquetes de apariencia y modos de conducción habilitados por software que profundizan la personalización del cliente. Los modelos de alto rendimiento añaden diferenciales de bloqueo electrónico y control de lanzamiento de inspiración en rally sobre el AWD estándar, reforzando la exclusividad para los entusiastas del rendimiento. Las presiones regulatorias de eficiencia de combustible también favorecen la gestión sofisticada del par que equilibra la adherencia con la eficiencia energética, haciendo que las variantes básicas de tracción en dos ruedas sean menos atractivas. En consecuencia, incluso los compradores de lujo orientados al valor están migrando hacia el AWD como especificación predeterminada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Asientos: La Dinámica Familiar Determina las Preferencias de Configuración

Las configuraciones de cinco plazas lideraron con el 71,28% de la participación del mercado de SUV de lujo en 2024, porque combinan la maniobrabilidad urbana con la comodidad de clase salón en los asientos traseros. Los fabricantes de automóviles equipan estos habitáculos con asientos masajeadores ventilados, pantallas duales de infoentretenimiento 5G y sistemas de difusión de aromas, elevando el lujo percibido sin la complejidad de ingeniería de una tercera fila. Las distancias entre ejes más cortas facilitan el estacionamiento y el servicio de valet en centros urbanos densos, una prioridad para muchos hogares de HNWI que alternan entre múltiples propiedades. El diseño también admite maleteros más grandes cuando los asientos se pliegan planos, lo que atrae a propietarios que dividen su tiempo entre desplazamientos entre semana y actividades de ocio los fines de semana. Estos atributos consolidan el vehículo de cinco plazas como el ancla de volumen del segmento hasta 2030.

Los formatos de siete plazas, sin embargo, registran una CAGR del 8,42% a medida que los viajes multigeneracionales y los casos de uso con conductor ganan popularidad entre las familias adineradas. Las plataformas eléctricas de batalla larga ofrecen pisos planos que permiten una generosa distancia para las piernas en la tercera fila, mientras que los asientos tipo capitán, el entretenimiento en los asientos traseros y las zonas de climatización individuales protegen el valor de marca. La demanda es más fuerte en América del Norte, Oriente Medio y partes de Asia, donde las normas culturales favorecen la movilidad grupal y el estatus en la carretera. Con la maduración de la infraestructura de carga, los SUV eléctricos de siete plazas amplían aún más la oferta, asegurando un crecimiento sostenido dentro de este nicho de mayor capacidad.

Análisis Geográfico

Europa retuvo el 32,13% de la participación del mercado de SUV de lujo en 2024, anclada por marcas de renombre, densas redes de carga y políticas de incentivos que favorecen los modelos premium de cero emisiones. Alemania, el Reino Unido y Francia dominan la combinación de salas de exposición, con compradores dispuestos a adoptar los últimos sistemas avanzados de asistencia al conductor y paquetes de acabado a medida. El tamaño del mercado de SUV de lujo en la región también se beneficia de la fiscalidad de los vehículos de empresa que recompensa cada vez más las flotas de bajo CO₂, orientando a los compradores corporativos hacia eléctricos e híbridos enchufables. Aunque más lento que Asia, el crecimiento a corto plazo sigue siendo estable a medida que los ciclos de reemplazo se acortan para los propietarios con conocimientos tecnológicos.

Asia-Pacífico es el territorio de SUV de lujo de más rápido crecimiento con una CAGR del 10,62%. China lidera las ganancias de volumen bajo cuotas favorables de vehículos de nueva energía, una creciente clase media-alta y competidores premium nacionales. India registra una expansión de dos dígitos a medida que los consumidores adinerados priorizan los símbolos automotrices de éxito, mientras que Japón y Corea del Sur mantienen una demanda de reemplazo estable vinculada a las actualizaciones tecnológicas. La producción localizada por parte de marcas globales ayuda a mitigar los aranceles y las fluctuaciones cambiarias, impulsando aún más el crecimiento de unidades en toda la región.

América del Norte avanza gracias a la profundamente arraigada cultura del SUV y a los consumidores adinerados que prefieren motores de alto rendimiento e interiores espaciosos. El número de HNWI en los Estados Unidos aumentó en 2024, traduciéndose directamente en demanda de versiones de alto precio con personalización basada en IA. El arrendamiento competitivo, los plazos de préstamo prolongados y las sólidas redes de concesionarios sostienen la rotación de SUV de lujo. Los fabricantes continúan localizando el ensamblaje de vehículos totalmente eléctricos para capturar incentivos federales y proteger los márgenes frente a los aranceles de importación.

Panorama Competitivo

El mercado de SUV de lujo demuestra una concentración moderada, con marcas europeas y japonesas establecidas que mantienen el liderazgo a través de ventajas de patrimonio, tecnología y distribución. Mercedes-Benz lidera, seguido de BMW, Audi, Jaguar Land Rover y Lexus, controlando colectivamente la mayoría de las ventas. Los titulares europeos aprovechan reputaciones de artesanía centenarias mientras aceleran la electrificación de la cartera y el despliegue de autonomía de Nivel 3. El valor de marca, los trenes de transmisión integrados verticalmente y el alcance de la red de concesionarios garantizan ventajas de escala que los recién llegados tienen dificultades para igualar.

Las alianzas estratégicas y el intercambio de componentes dan forma a las curvas de costos. La colaboración de BMW en trenes de transmisión con Jaguar Land Rover permite a ambos grupos amortizar la inversión en investigación y desarrollo en un mayor volumen, mientras que Mercedes-Benz invierte en pilas de software propias para controlar la experiencia del cliente de principio a fin. Los innovadores chinos y los gigantes tecnológicos experimentan con canales de venta directa al consumidor y modelos de suscripción, desafiando el sistema de franquicias tradicional y manteniendo en jaque las estrategias de precios de los titulares.

Las oportunidades de espacio en blanco se encuentran en los SUV eléctricos de ultra lujo, los paquetes de software como servicio y las flotas de suscripción urbana. Los actores que integren inteligencia de cabina basada en IA y comercio inalámbrico sin interrupciones están preparados para ganar cuota de cartera. Por el contrario, las marcas lentas en electrificarse o en asegurar el suministro de semiconductores corren el riesgo de ceder terreno a medida que los compradores equiparan la destreza en software con el lujo moderno.

Líderes de la Industria de SUV de Lujo

Jaguar Land Rover

Lexus

Audi AG

BMW AG

Mercedes-Benz Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Xiaomi anunció planes para vender su SUV eléctrico de lujo YU7 en Europa para 2027, prometiendo un estilo que rivaliza con Porsche a precios disruptivos.

- Julio de 2025: La marca de lujo de BYD, Yangwang, confirmó su entrada en Europa en 2026 tras el éxito doméstico con su SUV eléctrico de autonomía extendida U8 con capacidad de flotación.

- Julio de 2025: Mazda Motor Europe presentó el nuevo MAZDA CX-5 SUV crossover para reforzar su impulso premium regional.

- Marzo de 2025: Lexus presentó el Lexus RZ totalmente eléctrico, centrando el desarrollo en el placer de conducción, la autonomía extendida, la carga rápida y el diseño expresivo.

Alcance del Informe Global del Mercado de SUV de Lujo

| SUV Estándar |

| SUV Crossover |

| SUV Coupé |

| Gasolina |

| Diésel |

| Híbrido |

| Eléctrico |

| 2WD |

| 4WD |

| AWD |

| 5 Plazas |

| 7 Plazas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Estilo de Carrocería | SUV Estándar | |

| SUV Crossover | ||

| SUV Coupé | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Híbrido | ||

| Eléctrico | ||

| Por Tren de Transmisión | 2WD | |

| 4WD | ||

| AWD | ||

| Por Capacidad de Asientos | 5 Plazas | |

| 7 Plazas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de ingresos actual del mercado de SUV de lujo?

El tamaño del mercado de SUV de lujo alcanzó los USD 239,35 mil millones en 2025.

¿A qué velocidad se espera que crezca el segmento hasta 2030?

Se proyecta que el mercado registre una CAGR del 5,52%, llevando los ingresos a USD 313,12 mil millones para 2030.

¿Qué estilo de carrocería tiene la mayor participación entre los SUV premium?

Los modelos crossover dominan con el 52,31% de la participación del mercado de SUV de lujo en 2024.

¿Qué tren de transmisión se expande más rápidamente?

Se pronostica que los SUV de lujo totalmente eléctricos registren una CAGR del 25,15% durante los próximos cinco años.

¿Qué región lidera el crecimiento de volumen?

Asia-Pacífico registra la CAGR regional más rápida del 10,62% hasta 2030.

Última actualización de la página el: