Tamaño y Participación del Mercado de Sistemas de Automatización de Distribución de Energía Eléctrica

Visión General del Mercado

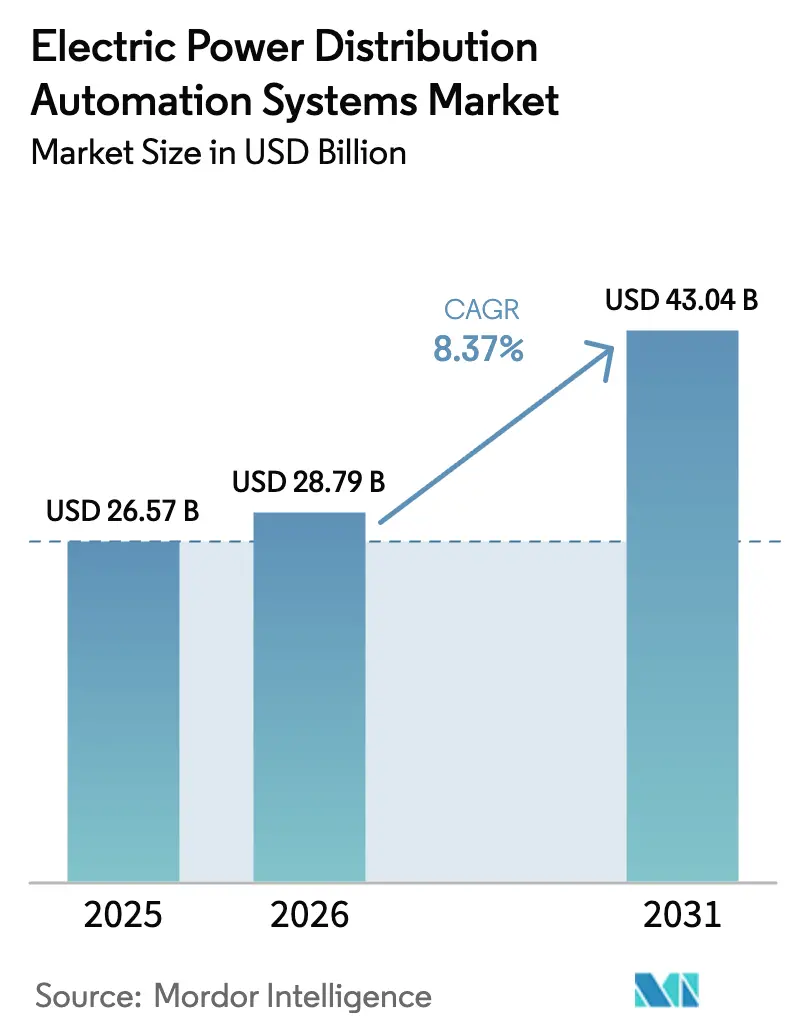

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Automatización de Distribución de Energía Eléctrica por Mordor Intelligence

El tamaño del mercado de sistemas de automatización de distribución de energía eléctrica en 2026 se estima en USD 28,79 mil millones, creciendo desde el valor de 2025 de USD 26,57 mil millones con proyecciones para 2031 que muestran USD 43,04 mil millones, creciendo a una CAGR del 8,37% durante 2026-2031. El respaldo regulatorio persistente, los calendarios acelerados de modernización de la red y el creciente número de solicitudes de interconexión de recursos de energía distribuida (DER) han sido los principales catalizadores detrás de esta expansión del mercado de sistemas de automatización de distribución de energía eléctrica. Las empresas de servicios públicos obtuvieron aprobación regulatoria para el 78% de las inversiones de modernización propuestas en 2024, lo que señala un cambio decisivo hacia una regulación basada en el desempeño que recompensa la confiabilidad y las métricas centradas en el cliente. Asia-Pacífico mantuvo el liderazgo volumétrico, contribuyendo con el 46,7% de los ingresos globales en 2024, apoyado por proyectos financiados por el Banco Mundial y despliegues a gran escala en Tailandia, Brasil y Perú que muestran la funcionalidad de inteligencia en el borde. [1]Práctica de Energía del Banco Mundial, "Iniciativa de Redes Inteligentes que Apoya 20 Proyectos en 19 Países," worldbank.org Mientras tanto, las arquitecturas definidas por software —en particular los sistemas avanzados de gestión de distribución (ADMS)— captaron un mayor interés de las empresas de servicios públicos, creciendo al 13,5% al tiempo que redujeron los índices SAIDI/SAIFI entre un 25 y un 30% en los primeros pilotos. El estrés en la cadena de suministro en torno a transformadores y semiconductores de potencia prolongó los plazos de entrega; sin embargo, las subvenciones federales de resiliencia, como la asignación GRIP de USD 5,7 mil millones para 65 proyectos de modernización, continuaron compensando dichos obstáculos.

Conclusiones Clave del Informe

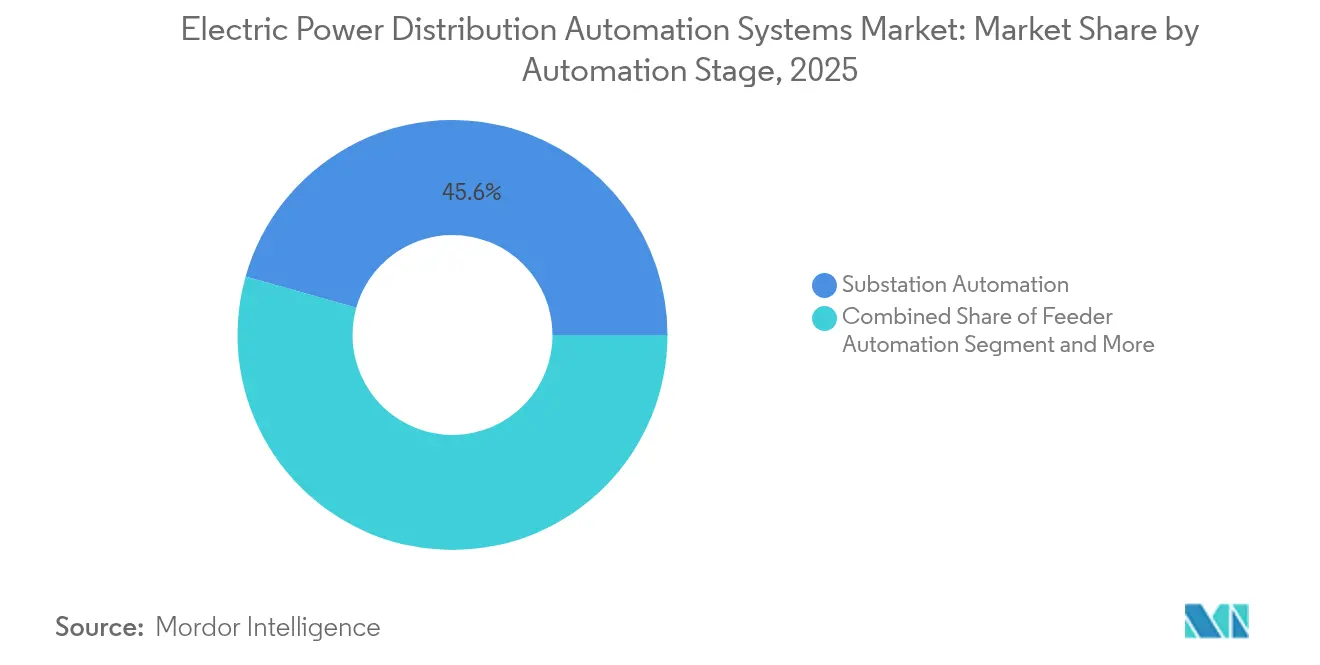

- Por etapa de automatización, la automatización de subestaciones lideró con el 45,62% de la participación del mercado de sistemas de automatización de distribución de energía eléctrica en 2025, mientras que la automatización del lado del consumidor está prevista para expandirse a una CAGR del 13,62% hasta 2031.

- Por componente, los dispositivos de campo representaron el 48,77% del tamaño del mercado de sistemas de automatización de distribución de energía eléctrica en 2025; se proyecta que el segmento de software crezca a una CAGR del 13,06% entre 2026 y 2031.

- Por tecnología de comunicación, las redes cableadas retuvieron el 59,82% del tamaño del mercado de sistemas de automatización de distribución de energía eléctrica en 2025, mientras que se prevé que las soluciones inalámbricas registren una CAGR del 14,11% hasta 2031.

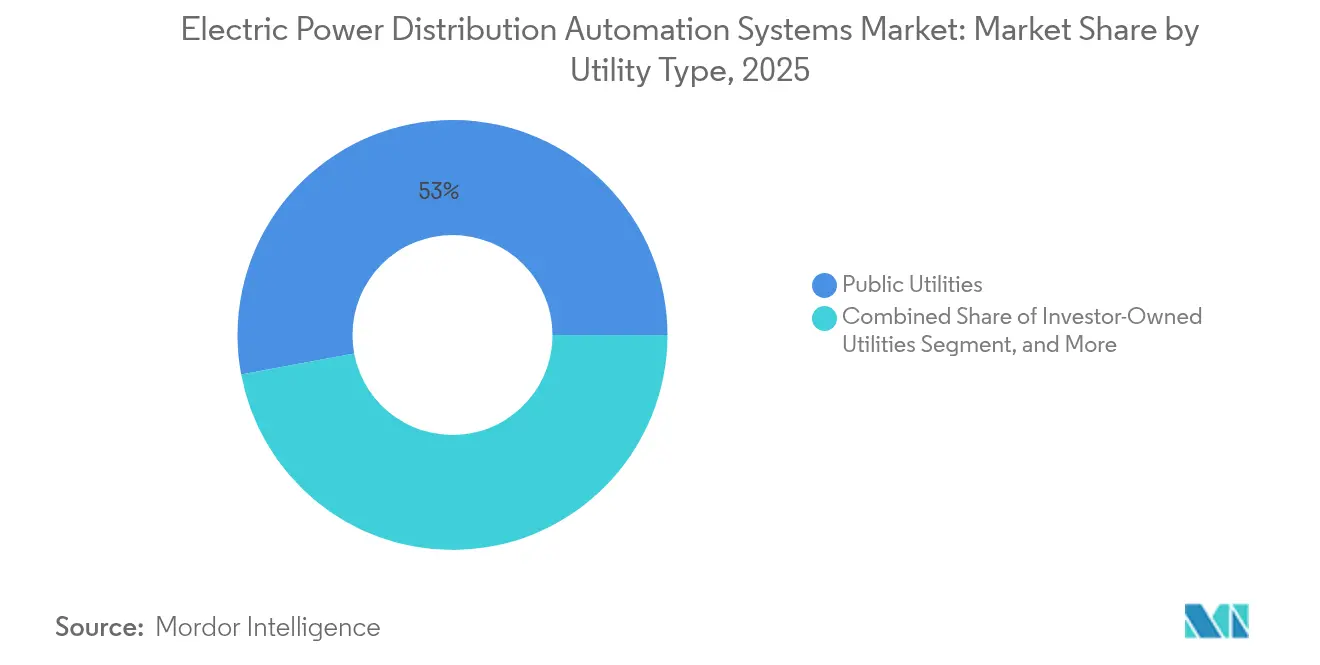

- Por tipo de servicio público, las empresas de servicios públicos públicas capturaron el 52,95% de la participación de ingresos en 2025; las empresas de servicios públicos de propiedad de inversores representan el grupo de mayor crecimiento con una CAGR del 12,41%.

- Por sector de usuario final, los usuarios industriales representaron el 40,88% del tamaño del mercado de sistemas de automatización de distribución de energía eléctrica en 2025; los despliegues residenciales se expandirán a una CAGR del 12,07% a medida que los modelos de prosumidor ganen terreno.

- Por geografía, Asia-Pacífico contribuyó con el 46,12% de los ingresos globales en 2025 y avanza a una CAGR del 9,78% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Automatización de Distribución de Energía Eléctrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las inversiones en redes inteligentes | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecientes necesidades de integración de DER y vehículos eléctricos en la red | +2.1% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Ciclo de reemplazo de infraestructura de transmisión y distribución envejecida | +1.4% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Despliegue masivo de inteligencia en el borde (FLISR, VVO) en naciones en desarrollo | +0.9% | Núcleo de Asia-Pacífico, con extensión a América Latina | Largo plazo (≥ 4 años) |

| Subestaciones digitales ciberseguras basadas en IEC-61850 que obtienen mandatos regulatorios | +0.6% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Gestión predictiva de activos impulsada por IA que reduce SAIDI/SAIFI | +0.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Inversiones en Redes Inteligentes

Los reguladores estatales aprobaron el 78% de las solicitudes de modernización de servicios públicos en 2024, desbloqueando un plan de capital de USD 35 mil millones en National Grid y USD 4 mil millones en DTE Energy, ambos con porciones sustanciales destinadas a despliegues de automatización. El programa GRIP del Departamento de Energía inyectó USD 2,2 mil millones en 8 proyectos multiestado que por sí solos añadieron una capacidad estimada de 13 GW a nivel de distribución, ilustrando cómo las políticas federales y estatales coordinadas amplifican los flujos de inversión. La regulación basada en el desempeño ahora vincula los retornos permitidos con las métricas de confiabilidad, impulsando a las empresas de servicios públicos a favorecer la automatización que reduce demostrablemente las duraciones de las interrupciones. En conjunto, estas políticas aceleraron la digitalización de subestaciones, el despliegue de reconectadores de alimentadores y las plataformas de respuesta a la demanda del lado del consumidor en el mercado de sistemas de automatización de distribución de energía eléctrica.

Crecientes Necesidades de Integración de DER y Vehículos Eléctricos en la Red

La Orden 2222 de la FERC abrió la participación en el mercado mayorista a flotas de DER agregados, lo que impulsó actualizaciones de software que coordinan flujos de energía bidireccionales con latencia de milisegundos. Las empresas de servicios públicos informaron que el 75% de sus alimentadores experimentaron una mayor demanda máxima derivada de la construcción de centros de datos y la acelerada adopción de vehículos eléctricos durante 2024, presionando a los planificadores a desplegar módulos ADMS capaces de albergar plantas de energía virtuales. La Hoja de Ruta de Interconexión de DER del Departamento de Energía estableció hitos para un procesamiento más rápido de solicitudes para 2030, impulsando aún más la demanda de motores de análisis predictivo que automatizan los cálculos de capacidad de alojamiento. Estas dinámicas ampliaron el conjunto direccionable para la automatización del lado del consumidor y a nivel de alimentador que se encuentra en el corazón del mercado de sistemas de automatización de distribución de energía eléctrica.

Ciclo de Reemplazo de Infraestructura de Transmisión y Distribución Envejecida

Los datos de antigüedad de activos de la EIA mostraron que el 70% de los transformadores de potencia y el 60% de los interruptores de los Estados Unidos habían superado los 25 años de servicio en 2024, lo que llevó a las empresas de servicios públicos a incorporar sensores avanzados y conectividad de fibra óptica cada vez que se programaban reemplazos. El Plan de Mejora de Infraestructura a Largo Plazo de USD 1,42 mil millones de FirstEnergy combinó el reemplazo de postes con reconectadores automatizados y la digitalización de redes subterráneas. Dado que los reemplazos "inteligentes" capturan nuevos flujos de datos, las empresas de servicios públicos mejoraron los factores de utilización de activos y obtuvieron el respaldo regulatorio para mecanismos de recuperación de costos vinculados a beneficios demostrables de reducción de interrupciones. Esta sincronización de los reemplazos de activos envejecidos con la inversión digital amplifica el crecimiento del mercado de sistemas de automatización de distribución de energía eléctrica.

Despliegue Masivo de Inteligencia en el Borde (FLISR, VVO) en Naciones en Desarrollo

El financiamiento del Banco Mundial de USD 960 millones en 19 países catalizó los despliegues de plataformas de restauración del servicio de aislamiento de localización de fallas (FLISR) y optimización de voltaje-var (VVO), reduciendo las pérdidas técnicas que anteriormente superaban el 15% en algunas empresas de servicios públicos de Asia-Pacífico. La empresa de servicios públicos estatal de Tailandia completó un despliegue de FLISR a escala provincial que restauró el servicio al 90% de los clientes afectados en 3 minutos durante interrupciones piloto, destacando las eficiencias de salto tecnológico alcanzables cuando las restricciones heredadas son limitadas. Los bajos costos laborales locales y los procesos de permisos simplificados permitieron que los despliegues concluyeran en 12-18 meses —la mitad del plazo típico en los mercados de la OCDE—, acelerando la curva de penetración del mercado de sistemas de automatización de distribución de energía eléctrica en geografías emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial y largos períodos de recuperación de la inversión | -1.2% | Global, con especial afectación a las empresas de servicios públicos más pequeñas | Mediano plazo (2-4 años) |

| Riesgo de interoperabilidad e integración de sistemas heredados | -0.8% | América del Norte y la UE con extensa infraestructura heredada | Corto plazo (≤ 2 años) |

| Escasez de mano de obra especializada en servicios públicos para la convergencia OT-TI | -0.6% | Global, aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de semiconductores de potencia | -0.9% | Global, con impacto severo en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Largos Períodos de Recuperación de la Inversión

Las hojas de ruta integrales de automatización de distribución para empresas de servicios públicos de tamaño mediano frecuentemente superan los USD 100 millones, lo que representa un desafío para las entidades con capacidad limitada de base tarifaria o de bonos municipales. [2]Convergent Energy & Power, "Predicciones para 2025 para el Sector de Almacenamiento de Energía," convergentep.com Aunque los incentivos de reducción de la inflación benefician a los activos de almacenamiento, muchos componentes de automatización siguen siendo inelegibles, extendiendo los horizontes de recuperación de la inversión más allá de los ciclos regulatorios típicos para las cooperativas más pequeñas. La iniciativa CIDER de USD 4 millones de la NRECA subrayó esta brecha, canalizando asistencia técnica a cinco cooperativas piloto pero ilustrando los déficits de financiamiento más amplios que enfrentan los proveedores rurales. La alta intensidad de capital modera, por tanto, la adopción a corto plazo entre la larga cola de empresas de servicios públicos dentro de la industria de sistemas de automatización de distribución de energía eléctrica.

Riesgo de Interoperabilidad e Integración de Sistemas Heredados

Las empresas de servicios públicos que aún operaban protocolos SCADA propietarios incurrieron en sobrecostos de integración de hasta el 100% al hacer la transición a arquitecturas basadas en IEC 61850, en gran parte debido al mantenimiento de sistemas paralelos durante las migraciones. Las empresas de servicios públicos maduras reportaron retrasos en proyectos de 18 a 24 meses donde los modelos de datos de OT y TI requerían armonización antes de la puesta en marcha de las plataformas de análisis. La escasez de mano de obra amplifica el desafío: el compromiso de Google de capacitar a 100.000 trabajadores eléctricos apenas comienza a abordar las deficiencias de competencias previstas para persistir hasta 2030. Estos factores elevan los perfiles de riesgo percibidos, lo que podría diferir algunas decisiones de inversión de las empresas de servicios públicos en el mercado de sistemas de automatización de distribución de energía eléctrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Etapa de Automatización: La Automatización del Lado del Consumidor Impulsa el Crecimiento

La automatización del lado del consumidor creció de nichos piloto a pilar estratégico, entregando una CAGR del 13,62% que superó a otras etapas dentro del mercado de sistemas de automatización de distribución de energía eléctrica. La automatización de subestaciones, no obstante, se mantuvo como ancla de ingresos, con el 45,62% de la participación del mercado de sistemas de automatización de distribución de energía eléctrica en 2025, dado que cada actualización de alimentador depende en última instancia de subestaciones digitales robustas aguas arriba.

La adopción de prosumidores se aceleró después de que ABB adquiriera Lumin, incorporando software de gestión de energía doméstica que orquesta cargas de fotovoltaica, almacenamiento y vehículos eléctricos detrás del medidor. Las empresas de servicios públicos superpusieron incentivos de tarifas por tiempo de uso sobre esta pila tecnológica para reducir los picos del sistema y diferir las actualizaciones de alimentadores. Los despliegues de FLISR a nivel de alimentador avanzaron de manera constante, apoyados por estudios de prueba de valor que documentaron reducciones del 30% en los minutos de interrupción y aprobaciones regulatorias aceleradas. En conjunto, estos avances reposicionaron la automatización del lado del consumidor como un complemento indispensable de las estrategias de inversión centradas en subestaciones dentro del mercado de sistemas de automatización de distribución de energía eléctrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Soluciones de Software Lideran la Innovación

Los dispositivos de campo —incluidos los dispositivos electrónicos inteligentes, reconectadores y seccionalizadores— mantuvieron el 48,77% de los ingresos de 2025, pero el software se convirtió en el claro motor de crecimiento con una CAGR del 13,06% hasta 2031. El lanzamiento de la Plataforma One Digital Grid de Schneider Electric ejemplificó una migración hacia suites de gestión de red enriquecidas con IA que consolidan las funciones de SCADA, gestión de interrupciones y DERMS. A medida que los ingresos por software se trasladaron a modelos de suscripción, las empresas de servicios públicos se beneficiaron de estructuras de gastos operativos predecibles y actualizaciones frecuentes de funciones entregadas a través de canales seguros. Para 2028, el consenso de la industria espera que la mitad de todas las nuevas partidas presupuestarias de automatización estén dominadas por software, reforzando la transición hacia redes definidas por software y remodelando la economía de los proveedores en el mercado de sistemas de automatización de distribución de energía eléctrica.

Los servicios, aunque a menudo eclipsados, registraron tasas de incorporación crecientes. El paquete llave en mano IntelliFLEX de Itron agrupó servicios profesionales, acortando los ciclos de despliegue para las empresas de servicios públicos de nivel medio que carecen de capacidad de integración interna. La creciente dependencia de los contratos de servicios gestionados señaló un cambio de los modelos intensivos en CAPEX hacia asociaciones orientadas a OPEX, alineándose con las tendencias más amplias de transformación digital en los sectores de infraestructura crítica.

Por Tecnología de Comunicación: Las Soluciones Inalámbricas Ganan Impulso

Las redes cableadas —principalmente fibra óptica y comunicación por línea de potencia— aún representaban el 59,82% del tamaño del mercado de sistemas de automatización de distribución de energía eléctrica en 2025 debido a su alto ancho de banda e inmunidad al ruido. Sin embargo, las plataformas inalámbricas avanzaron más rápido con una CAGR del 14,11%, impulsadas por malla de radiofrecuencia, Wi-SUN y los emergentes despliegues autónomos de 5G que reducen los costos de zanjeado y amplían el alcance hacia activos rurales. La asociación Honeywell–Verizon presentó un backhaul de medidores inteligentes habilitado para 5G que preserva la latencia de milisegundos para los esquemas de protección, incorporando soluciones celulares en dominios durante mucho tiempo dominados por redes privadas de servicios públicos.

Las empresas de servicios públicos persiguieron cada vez más topologías híbridas, combinando la redundancia de la red troncal de fibra con la flexibilidad inalámbrica de última milla, asegurando así el futuro de las pilas de comunicación para los despliegues de computación en el borde. La convergencia de estándares mejoró la interoperabilidad entre múltiples proveedores, disminuyendo los riesgos de dependencia de un único proveedor y estimulando la innovación de los proveedores en el mercado de sistemas de automatización de distribución de energía eléctrica.

Por Tipo de Servicio Público: Las Empresas de Servicios Públicos Privadas Aceleran la Modernización

Las entidades del sector público representaron el 52,95% de los ingresos de 2025, lo que refleja la prevalencia de la propiedad estatal en muchas regiones. Las empresas de servicios públicos de propiedad de inversores, sin embargo, registraron la CAGR más alta del 12,41%, ya que el acceso a los mercados de capital y la regulación basada en el desempeño incentivaron la modernización. El plan de USD 36 mil millones de Oncor para 2025-2029 ilustró las ventajas de escala de las que disfrutan las empresas de servicios públicos de propiedad de inversores más grandes, permitiendo la digitalización simultánea de subestaciones y la automatización de alimentadores en amplios territorios de servicio.

Las cooperativas eléctricas siguieron enfrentando desafíos por sus pequeñas bases tarifarias, pero se beneficiaron de los esquemas de subvenciones federales y los consorcios de intercambio de conocimientos. Los pilotos CIDER liderados por la NRECA probaron suites de gestión de DER adaptables a redes de baja densidad, ofreciendo posibles plantillas para un despliegue rural más amplio. Los puntos de prueba exitosos aquí pueden desbloquear nuevos volúmenes en segmentos históricamente desatendidos dentro de la industria de sistemas de automatización de distribución de energía eléctrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Usuario Final: El Segmento Residencial se Transforma

Los clientes industriales mantuvieron el 40,88% del tamaño del mercado de sistemas de automatización de distribución de energía eléctrica en 2025, motivados por la prevención de tiempos de inactividad y los mandatos de eficiencia energética. No obstante, los despliegues residenciales están en camino de alcanzar una CAGR del 12,07% hasta 2031 a medida que los hogares instalan fotovoltaica, almacenamiento estacionario y cargadores de vehículos eléctricos bidireccionales. La investigación de la Comisión de Energía de California reportó resultados positivos de valor presente neto cuando los activos de energía solar más almacenamiento a escala de edificio fueron orquestados por sistemas de gestión de energía doméstica que también proporcionaron beneficios de reducción de picos a las empresas de servicios públicos.

Las instalaciones comerciales adoptaron inscripciones avanzadas de respuesta a la demanda que proporcionan participación en los ingresos por servicios de flexibilidad, alineando el confort de los ocupantes con las necesidades de la red. Las empresas de servicios públicos integraron estos activos heterogéneos en plantas de energía virtuales, creando carteras de múltiples MW despachables a través de plataformas DERMS, lo que subraya aún más el papel fundamental de la inteligencia del lado del consumidor en el mercado de sistemas de automatización de distribución de energía eléctrica.

Análisis Geográfico

Asia-Pacífico dominó los ingresos globales con una participación del 46,12% en 2025, respaldada por sucesivas rondas de estímulo respaldado por el Estado y financiamiento multilateral. China apuntó a 24,8 GW/55 GWh de nuevo almacenamiento para acompañar sus corredores de ultra alta tensión, utilizando la construcción como justificación para automatizaciones de alimentadores paralelas que mejoran la capacidad de alojamiento de energías renovables. La CAGR del 9,78% de la región refleja las complementariedades entre la rápida industrialización, los densos centros de carga urbana y los mandatos gubernamentales que recompensan los logros de reducción de pérdidas.

América del Norte exhibió un impulso maduro pero robusto a medida que los reguladores aprobaron planes plurianuales de gestión de activos. Las adjudicaciones GRIP de USD 5,7 mil millones del Departamento de Energía financiaron 65 proyectos de resiliencia que modelaron marcos IEC 62443 ciberseguros, incorporando efectivamente la seguridad en las especificaciones de adquisición. Empresas de servicios públicos como FirstEnergy combinaron mecanismos de infraestructura aprobados por el Estado con subvenciones federales, acelerando los plazos de digitalización de activos que alimentan la demanda de equipos de automatización de subestaciones y alimentadores dentro del mercado de sistemas de automatización de distribución de energía eléctrica.

Europa persiguió estándares armonizados y mecanismos de equilibrio transfronterizo, incorporando la automatización dentro de los objetivos de descarbonización del paquete Fit for 55. La Energiewende de Alemania impulsó a los operadores de distribución a acomodar una penetración récord de energías renovables, lo que requirió alimentadores de autocuración y control de voltaje-var en tiempo real. Los operadores de sistemas de transmisión nórdicos lideraron la penetración de subestaciones digitales, citando beneficios de resiliencia durante eventos severos de tormentas invernales. Aunque los niveles de saturación del mercado son más altos, la presión regulatoria continua para desacoplar las emisiones del crecimiento de la carga sostiene el gasto en ciclos de reemplazo dentro de la porción regional del mercado de sistemas de automatización de distribución de energía eléctrica.

Panorama Competitivo

El mercado de sistemas de automatización de distribución de energía eléctrica mostró una consolidación moderada a medida que los actores diversificados absorbieron innovadores de nicho. La absorción de Hitachi Energy por parte de ABB por USD 7,8 mil millones amplió su cartera hacia la gestión de energía residencial, mientras que el lanzamiento de la plataforma de Schneider Electric mostró un giro hacia soluciones nativas de la nube habilitadas con IA. Siemens introdujo el Sensor de Red Mejorado SICAM, estrechando aún más la integración entre el hardware de campo y el software de análisis predictivo. [4]Siemens AG, "Lanzamiento del Sensor de Red Mejorado SICAM," siemens.com

Los gigantes tecnológicos ingresaron cada vez más a través de asociaciones estratégicas. Cisco se asoció con Hitachi Energy para asegurar las redes troncales de comunicación de subestaciones, y Microsoft se alineó con Itron y Schneider para ofrecer inteligencia en el borde de la red a través de los servicios de Azure. Tales alianzas difuminan las demarcaciones tradicionales entre proveedores, enfrentando a los titulares llave en mano contra ágiles empresas de software. Las solicitudes de patentes en torno a la interoperabilidad IEC 61850 y la detección de fallas impulsada por aprendizaje automático aumentaron notablemente en 2024, lo que indica una sostenida intensidad en I+D.

Persisten espacios en blanco en los ecosistemas del lado del consumidor, donde las empresas emergentes aprovechan sensores IoT de bajo costo y análisis por suscripción. Las empresas de servicios públicos buscan plataformas agnósticas en cuanto a proveedores capaces de orquestar flotas de DER heterogéneas, creando oportunidades para proveedores más pequeños que puedan certificarse rápidamente bajo marcos de seguridad. No obstante, los titulares consolidados aprovechan su escala para suministrar suites de extremo a extremo que abarcan hardware, comunicaciones y servicios, preservando una participación material del creciente mercado de sistemas de automatización de distribución de energía eléctrica.

Líderes de la Industria de Sistemas de Automatización de Distribución de Energía Eléctrica

ABB Ltd.

Eaton Corporation Plc

G&W Electric Company

General Electric Company

Hitachi Energy Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Schneider Electric lanzó la Plataforma One Digital Grid, una solución impulsada por IA que unifica las funcionalidades de SCADA, DERMS y ADMS.

- Marzo de 2025: Itron introdujo IntelliFLEX, una suite llave en mano de integración de DER que agrupa software, dispositivos y servicios.

- Marzo de 2025: Itron, Schneider Electric y Microsoft formaron una colaboración estratégica en aplicaciones de inteligencia en el borde de la red.

- Marzo de 2025: Honeywell y Verizon anunciaron la integración de medidores inteligentes con 5G para soportar automatización de latencia ultrarrápida.

Alcance del Informe Global del Mercado de Sistemas de Automatización de Distribución de Energía Eléctrica

Los Sistemas de Automatización de Distribución de Energía Eléctrica se refieren a tecnologías avanzadas y sistemas de control diseñados para mejorar la eficiencia, confiabilidad y seguridad de las redes de distribución de energía eléctrica.

El mercado de sistemas de automatización de distribución de energía eléctrica está segmentado por tipo (automatización de subestaciones, automatización de alimentadores, automatización del lado del consumidor), por usuario final (industrial, comercial, residencial), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Automatización de Subestaciones |

| Automatización de Alimentadores |

| Automatización del Lado del Consumidor |

| Dispositivos de Campo (Dispositivos Electrónicos Inteligentes, Reconectadores, Equipos de Maniobra) |

| Software (SCADA, ADMS, Análisis) |

| Servicios (Consultoría, Integración, Operación y Mantenimiento) |

| Cableada (Fibra Óptica, Comunicación por Línea de Potencia) |

| Inalámbrica (Malla de Radiofrecuencia, Celular, Wi-SUN) |

| Empresas de Servicios Públicos Públicas |

| Empresas de Servicios Públicos de Propiedad de Inversores |

| Cooperativas Eléctricas y Empresas de Servicios Públicos Municipales |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Etapa de Automatización | Automatización de Subestaciones | ||

| Automatización de Alimentadores | |||

| Automatización del Lado del Consumidor | |||

| Por Componente | Dispositivos de Campo (Dispositivos Electrónicos Inteligentes, Reconectadores, Equipos de Maniobra) | ||

| Software (SCADA, ADMS, Análisis) | |||

| Servicios (Consultoría, Integración, Operación y Mantenimiento) | |||

| Por Tecnología de Comunicación | Cableada (Fibra Óptica, Comunicación por Línea de Potencia) | ||

| Inalámbrica (Malla de Radiofrecuencia, Celular, Wi-SUN) | |||

| Por Tipo de Servicio Público | Empresas de Servicios Públicos Públicas | ||

| Empresas de Servicios Públicos de Propiedad de Inversores | |||

| Cooperativas Eléctricas y Empresas de Servicios Públicos Municipales | |||

| Por Sector de Usuario Final | Industrial | ||

| Comercial | |||

| Residencial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de automatización de distribución de energía eléctrica para 2031?

Se prevé que el mercado alcance USD 43,04 mil millones para 2031, frente a USD 28,79 mil millones en 2026.

¿Qué etapa de automatización crece más rápido?

Se espera que la automatización del lado del consumidor registre una CAGR del 13,62% hasta 2031 a medida que la adopción de prosumidores se acelera.

¿Por qué las redes inalámbricas están ganando terreno en la automatización de la red?

Las soluciones de malla de radiofrecuencia, Wi-SUN y 5G reducen los costos de instalación y proporcionan conectividad flexible, lo que ayuda a la comunicación inalámbrica a registrar la CAGR más rápida del 14,11%.

¿Qué tan grande es la participación de Asia-Pacífico en los ingresos globales?

Asia-Pacífico representó el 46,12% de los ingresos mundiales en 2025 y avanza a una CAGR del 9,78%.

¿Qué restricción afecta más a las empresas de servicios públicos más pequeñas?

El alto gasto de capital inicial y los prolongados períodos de recuperación de la inversión siguen siendo el principal obstáculo para las cooperativas y las empresas de servicios públicos municipales.

Última actualización de la página el: