Tamaño y cuota del mercado de automatización de subestaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

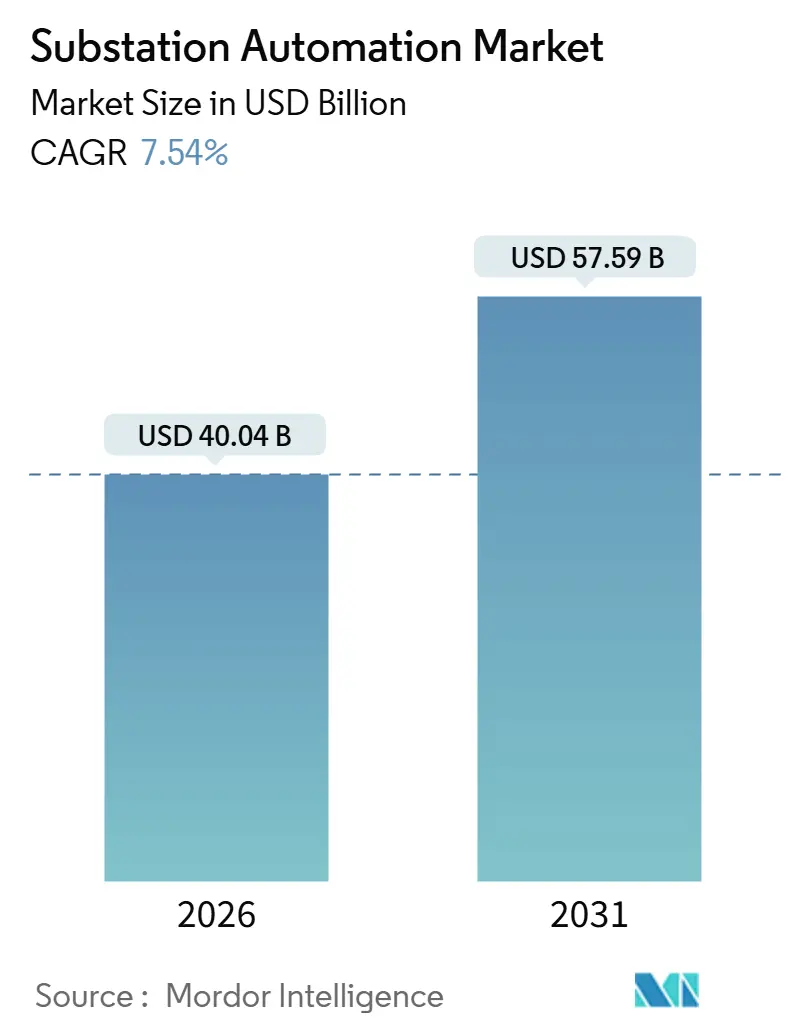

| Tamaño del Mercado (2026) | 40.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de automatización de subestaciones por Mordor Intelligence

El tamaño del mercado de automatización de subestaciones alcanzó los 40.040 millones de USD en 2026 y se proyecta que llegue a los 57.590 millones de USD en 2031, avanzando a una CAGR del 7,54%. La demanda se acelera a medida que los transformadores envejecidos superan los 40 años de vida útil, lo que obliga a las empresas de servicios públicos de América del Norte y Europa a digitalizar los esquemas de protección antes de plazos de fiabilidad más estrictos. Las plataformas de control de supervisión y adquisición de datos (SCADA) nativas de la nube están reemplazando a los servidores locales, permitiendo análisis en tiempo real que reducen las desconexiones erróneas y prolongan los intervalos de mantenimiento. Las redes de retorno LTE privado y 5G se están añadiendo sobre los anillos Ethernet deterministas para construir redundancia independiente del espectro para el tráfico crítico de protección. Mientras tanto, los operadores de centros de datos de escala hipermasiva especifican detección de fallos en menos de un ciclo y desconexión automática de carga en nuevas subestaciones para mantener una disponibilidad del 99,995%, impulsando las carteras de pedidos de proveedores en todos los continentes.

Conclusiones clave del informe

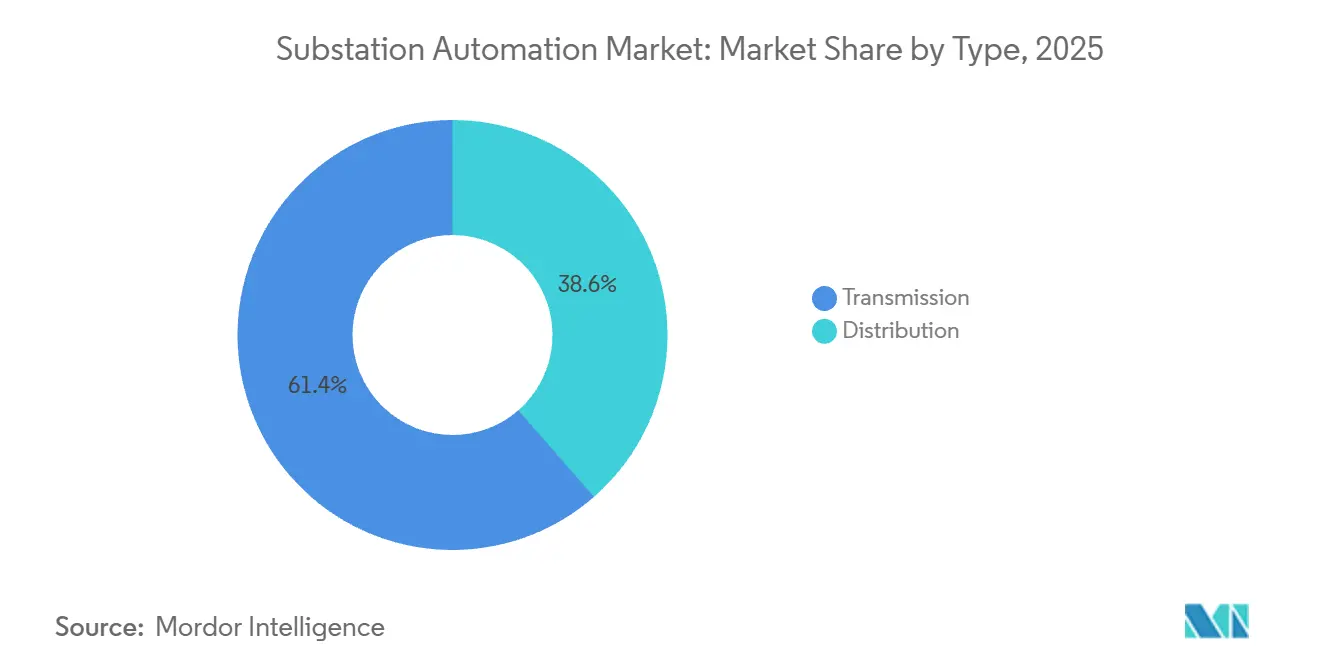

- Por tipo, las subestaciones de transmisión lideraron con una cuota de ingresos del 61,43% en 2025; se prevé que la automatización de distribución se expanda a una CAGR del 8,91% hasta 2031.

- Por módulo, los dispositivos electrónicos inteligentes aseguraron el 45,31% de la cuota del mercado de automatización de subestaciones en 2025, mientras que se espera que SCADA registre la CAGR más rápida del 9,46% hasta 2031.

- Por tecnología de comunicación, el Ethernet cableado representó el 68,91% de los despliegues en 2025, aunque los enlaces LTE privado y 5G avanzan a una CAGR del 8,14% durante el período de previsión.

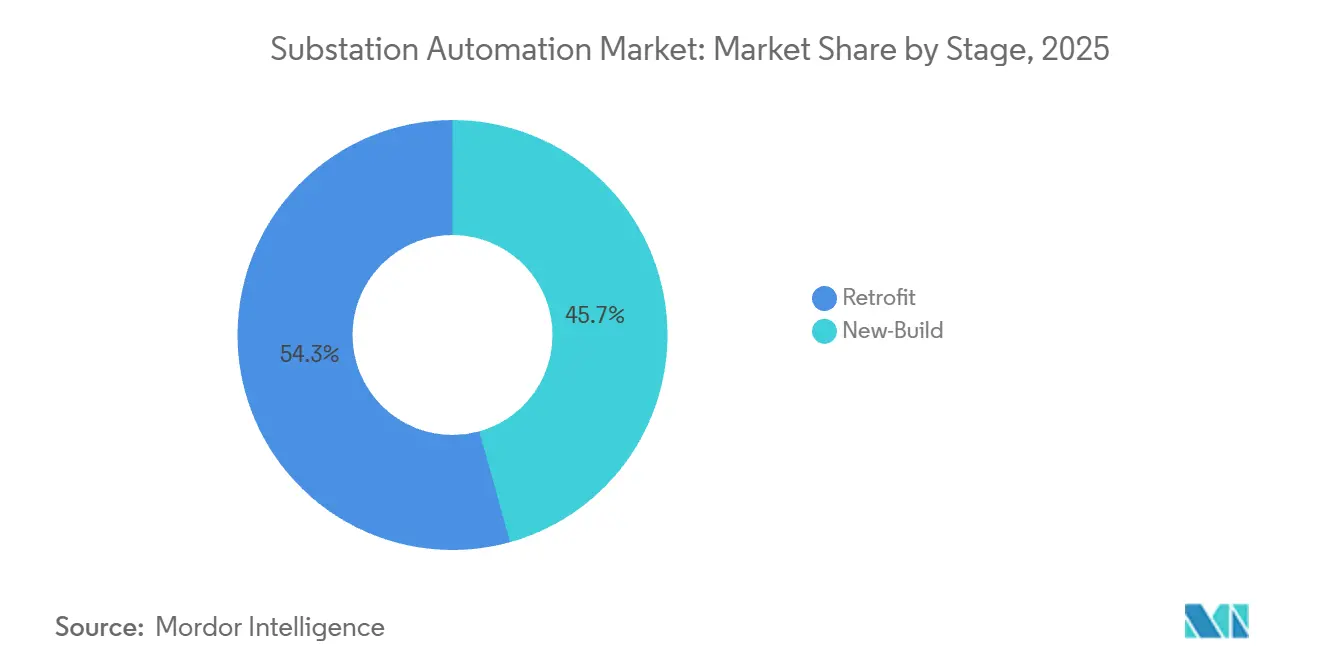

- Por etapa, los proyectos de modernización representaron el 54,32% del tamaño del mercado de automatización de subestaciones en 2025 y se proyecta que las instalaciones de nueva construcción crezcan a una CAGR del 9,63% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron una cuota del 72,43% en 2025, mientras que las operaciones mineras apuntan a una CAGR del 9,11% hasta 2031.

- Por geografía, América del Norte dominó con el 34,12% de la base de 2025, mientras que Asia-Pacífico está en camino de registrar la expansión más rápida, con una CAGR del 9,73% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de automatización de subestaciones

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La aceleración del ciclo de reposición de la infraestructura de red envejecida | +1.8% | América del Norte y Europa, con efecto secundario en Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| La integración de energías renovables requiere control avanzado | +1.5% | Global, con mayor concentración en Europa, China, India y California | Largo plazo (≥ 4 años) |

| Regulaciones obligatorias de fiabilidad y redes inteligentes | +1.3% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Rápidas mejoras en coste y rendimiento de los dispositivos electrónicos inteligentes y analítica | +1.2% | Los primeros adoptantes globales en América del Norte, Alemania, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| El auge de la carga de centros de datos impulsa el despliegue de subestaciones digitales | +1.0% | América del Norte, Europa, Singapur, Australia, con India y Oriente Medio emergentes | Corto plazo (≤ 2 años) |

| Modelos de operaciones y mantenimiento de PAC virtualizado y basados en SaaS | +0.7% | América del Norte y Europa, con proyectos piloto en ASEAN y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La aceleración del ciclo de reposición de la infraestructura de red envejecida

Más del 60% de los transformadores de potencia en los Estados Unidos han superado su vida útil de diseño de 40 años, lo que lleva a las empresas de servicios públicos a preferir modernizaciones según IEC 61850 que reducen el tiempo de puesta en servicio hasta en un 40%. Los operadores europeos de sistemas de transmisión están aprovechando las subvenciones del Mecanismo «Conectar Europa» para actualizar las subestaciones con unidades de medición fasorial, lo que permite la gestión de congestiones en tiempo real y aplaza costosas construcciones de líneas. Los reguladores australianos exigen ahora el cumplimiento de IEC 61850 Edición 2 para nuevas instalaciones por encima de 66 kV, lo que comprime los plazos de selección de proveedores en toda la red nacional. Los plazos de entrega de transformadores se han duplicado hasta los 24 meses debido a la escasez de acero eléctrico de grano orientado, lo que convierte los proyectos de modernización en la vía más rápida para mejorar la fiabilidad. Como resultado, las empresas de servicios públicos están desviando capital de las sustituciones equivalentes hacia capas digitales que prolongan la vida útil de los activos sin esperar nuevas entregas de hardware.

La integración de energías renovables requiere control avanzado

Los recursos eólicos y solares introducen oscilaciones de tensión en fracciones de segundo que los relés convencionales no pueden gestionar, por lo que los operadores de red están desplegando dispositivos electrónicos inteligentes con algoritmos de predicción de modelos para una respuesta rápida de frecuencia.[1] Agencia Internacional de Energía, "Renovables 2025," iea.org Las adiciones globales de energías renovables alcanzaron los 510 GW en 2025, y las baterías conectadas a la red superaron los 100 GW, amplificando la necesidad de coordinación automatizada de carga y descarga a nivel de subestación. Alemania obliga ahora a la regulación automática de tensión en las subestaciones que sirven a agrupaciones de renovables por encima de 10 MW antes de 2026, acelerando la inversión en compensadores estáticos de VAR integrados con pasarelas IEC 61850. China State Grid ha desplegado más de 8.000 subestaciones digitales en su red troncal de ultra-alta tensión, utilizando predicción de fallos basada en inteligencia artificial para reducir las interrupciones no planificadas en un 25%. Los nuevos estándares de India para 220 kV y superiores exigen buses de proceso de valores muestreados, reduciendo la huella de las subestaciones hasta en un 40%. En conjunto, estos mandatos canalizan nuevo gasto hacia esquemas de control avanzado que soportan energías renovables de alta penetración.

Regulaciones obligatorias de fiabilidad y redes inteligentes

La Orden 881 de la Comisión Federal Reguladora de Energía obliga a las empresas de servicios públicos de los Estados Unidos a detectar y eliminar fallos vinculados a recursos basados en inversores en un plazo de tres ciclos, impulsando la adopción de algoritmos de protección reactivos. El CIP-013 de la Corporación de Fiabilidad Eléctrica de América del Norte extiende los requisitos de ciberseguridad a la cadena de suministro de hardware, añadiendo entre 50.000 y 150.000 USD en gastos de cumplimiento por subestación. El Código de Red europeo sobre Conexión de Demanda obliga a los grandes clientes industriales a habilitar el desconexión de carga en menos de 200 milisegundos, lo que lleva a la instalación generalizada de unidades de control de bahía que pueden recibir comandos del operador de red. El último código de red de Corea del Sur obliga a las subestaciones por encima de 154 kV a integrar sistemas de gestión de recursos de energía distribuida antes de 2027, orientando a las empresas de servicios públicos hacia interfaces de programación de aplicaciones RESTful y mensajería de publicación-suscripción. Estas reglas superpuestas acortan los ciclos de renovación de dos décadas a menos de una década y mantienen el mercado de automatización de subestaciones firmemente en modo de crecimiento.

Rápidas mejoras en coste y rendimiento de los dispositivos electrónicos inteligentes y analítica

Los precios medios de los dispositivos electrónicos inteligentes cayeron casi un 35% entre 2020 y 2025 a medida que los proveedores pasaron de ASIC propietarios a procesadores comerciales disponibles en el mercado, ampliando la accesibilidad para las empresas de servicios públicos de nivel medio. Los módulos de computación en el borde ejecutan ahora modelos de aprendizaje automático de forma local, eliminando la necesidad de transmitir terabytes de datos de forma de onda a la nube para su análisis. Siemens informó que su plataforma GridEdge redujo las desconexiones erróneas en un 60% mediante ajustes adaptativos que responden a cambios de topología en tiempo real. ABB integró los datos de subestaciones con la planificación de recursos empresariales a través de su suite Ability Ellipse, reduciendo las interrupciones no planificadas en un 18% en proyectos piloto en América del Norte y Europa. La combinación de hardware más económico y analítica en tiempo real desbloquea una narrativa de recuperación del gasto operativo, no solo de cumplimiento normativo, para cada nuevo despliegue.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado CAPEX y complejidad de integración | -1.1% | Global, más agudo en mercados emergentes y empresas de servicios públicos municipales más pequeñas | Corto plazo (≤ 2 años) |

| Costes crecientes de cumplimiento de ciberseguridad | -0.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Restricción en la cadena de suministro de acero eléctrico de grano orientado | -0.6% | Global, con mayor concentración de restricciones en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de ingenieros especializados en IEC 61850 | -0.5% | Global, más grave en América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX y complejidad de integración

Las modernizaciones cuestan entre 500.000 y 5 millones de USD por instalación, y la integración suele superar el gasto en hardware porque los protocolos propietarios deben interoperar con IEC 61850.[2]Edison Electric Institute, "Encuesta de inversión de capital en empresas de servicios públicos 2025," eei.org Las pequeñas empresas de servicios públicos municipales asignan menos del 8% de los presupuestos de capital a infraestructura digital, aproximadamente la mitad de la proporción reservada por sus homólogas grandes de propiedad de inversores. Los entornos de múltiples proveedores requieren pasarelas personalizadas que aumentan la latencia y crean puntos únicos de fallo, generando cautela entre los operadores con aversión al riesgo. Una encuesta de empresas de servicios públicos de 2025 clasificó el riesgo de integración por encima de la ciberseguridad y la preparación de la fuerza laboral como el principal obstáculo para una adopción más rápida. Las empresas de ingeniería ofrecen ahora paneles prefabricados que reducen la puesta en servicio en el sitio de ocho semanas a tres, pero la adopción sigue concentrada entre las empresas de servicios públicos con mayor capitalización.

Costes crecientes de cumplimiento de ciberseguridad

Las normas de cadena de suministro NERC CIP-013 exigen verificaciones de integridad de firmware, listas de materiales de software y segmentación de redes, añadiendo entre 30.000 y 80.000 USD en gastos operativos anuales por subestación. La Directiva NIS2 de Europa obliga a informar de incidentes en un plazo de 24 horas y exige cifrado de extremo a extremo en los enlaces de subestaciones, llevando a las empresas de servicios públicos hacia módulos de seguridad de hardware que elevan el precio por dispositivo hasta en un cuarto. La Ley de Seguridad de Infraestructuras Críticas de Australia exige pruebas de penetración anuales y el aislamiento de la tecnología operativa, añadiendo costes adicionales y carga de gobernanza. Las actualizaciones de firmware para los dispositivos electrónicos inteligentes llegan ahora de forma trimestral en lugar de anual, multiplicando las tareas de gestión del ciclo de vida. Los aseguradores exigen cada vez más el cumplimiento de IEC 62351 como requisito previo para la cobertura de resiliencia de la red, reforzando el obstáculo de costes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: La red troncal de transmisión ancla el gasto, la distribución gana impulso

Los proyectos de transmisión captaron el 61,43% de los ingresos de 2025 a medida que las empresas de servicios públicos reforzaron los corredores de ultra-alta tensión con unidades de medición fasorial, sensores de calificación dinámica de líneas y protección de área amplia. La automatización de distribución, sin embargo, está añadiendo el mayor valor incremental, expandiéndose a una CAGR del 8,91% hasta 2031 a medida que la medición avanzada y la automatización de alimentadores mitigan los flujos bidireccionales de la energía solar en tejados y las baterías comunitarias. IEC 61850-90-5 permite que los valores muestreados circulen por redes de área amplia sin fibra dedicada, haciendo que las actualizaciones de transmisión sean prácticas incluso en áreas remotas.

Las demandas de resiliencia llevan a las empresas de servicios públicos a adoptar algoritmos de autocuración que reenganchan o redirigen los alimentadores en cuestión de segundos, reduciendo a casi la mitad la duración media de interrupciones del cliente en recientes proyectos piloto en California y Texas. Los operadores de transmisión también están integrando conversores multinivel modulares en enlaces de corriente continua de alta tensión, incorporando el control digital como una característica integral. A medida que el CAPEX migra del acero y el cobre pasivos hacia la electrónica activa, el mercado de automatización de subestaciones continúa evolucionando de la protección exclusiva hacia la optimización integrada de la red.

Por módulo: La dominancia de los dispositivos electrónicos inteligentes persiste, la modernización de SCADA se acelera

Los dispositivos electrónicos inteligentes mantuvieron una ventaja de ingresos del 45,31% en 2025, sustentando todas las funciones de protección y medición en todo el espectro de tensiones. Las plataformas SCADA, aunque menores en la actualidad, crecen un 9,46% anual al evolucionar hacia microservicios en contenedores que permiten a las empresas de servicios públicos implementar analítica bajo demanda en nubes públicas o privadas. El tamaño del mercado de automatización de subestaciones vinculado a las actualizaciones de SCADA se está ampliando porque las instancias virtuales reemplazan al hardware especializado en las salas de control secundarias.

Los dispositivos multifuncionales integran ahora las funciones de unidad terminal remota, controlador de bahía y pasarela, reduciendo los repuestos y facilitando los requisitos de formación. Las actualizaciones del relé definido por software de Schneider Electric se transmiten de forma inalámbrica, reduciendo las visitas técnicas al sitio en aproximadamente un 70% a lo largo de la vida útil del activo. La suite Lumada de Hitachi Energy converge los datos de SCADA con predicciones meteorológicas y de salud de activos, reduciendo el tiempo de inactividad no planificado en más de una quinta parte. A medida que el software asume una parte cada vez mayor del valor, los proveedores que poseen plataformas escalables están posicionados para capturar ingresos recurrentes de la analítica por suscripción.

Por tecnología de comunicación: Ethernet lidera, las tecnologías inalámbricas ganan terreno para la redundancia

El Ethernet determinista representó el 68,91% de los enlaces de subestaciones en 2025 gracias a su latencia predecible e inmunidad a las interferencias de radiofrecuencia. Sin embargo, el LTE privado y el 5G avanzan a una CAGR del 8,14% a medida que la segmentación de red garantiza ahora retardos inferiores a 10 milisegundos para el tráfico de control de red, cumpliendo los requisitos estrictos de los esquemas de protección modernos. Los buses de proceso de fibra óptica reemplazan cientos de conductores de cobre, reduciendo a la mitad la mano de obra de instalación y proporcionando flujos de valores muestreados de 4 kHz que localizan fallos en un radio de 100 m en líneas de transmisión de 300 km.[3]Sociedad de Potencia y Energía IEEE, "Mejores prácticas de automatización de distribución," ieee.org

Las redes de malla Wi-SUN prosperan en los alimentadores de distribución donde las instalaciones de fibra extensas resultarían prohibitivamente costosas. La alianza ha certificado más de 200 modelos de dispositivos, garantizando la interoperabilidad entre múltiples proveedores. La comunicación por línea de potencia sigue siendo un nicho, pero resulta útil para los circuitos temporales durante la puesta en servicio. Mientras tanto, las redes de tiempo sensible integradas en conmutadores industriales de Cisco y Rockwell permiten redes IP convergentes que mueven el tráfico de protección, control y empresarial sobre una única estructura con calidad de servicio determinista.

Por etapa: Los proyectos de modernización dominan el corto plazo, la nueva construcción gana cuota a largo plazo

Los programas de modernización comprendieron el 54,32% de los ingresos totales en 2025 a medida que las empresas de servicios públicos buscaban extender los activos envejecidos ante plazos de entrega de transformadores de 18 meses y aprovechar los fondos de incentivos destinados a la resiliencia de la red. Las instalaciones de nueva construcción, aunque menores en la actualidad, crecerán a una CAGR del 9,63% hasta 2031, impulsadas por centros de datos de escala hipermasiva, electrolizadores de hidrógeno verde y gigafábricas de vehículos eléctricos que demandan alimentaciones de alta tensión a medida con protección digital. Una estrategia que prioriza las instalaciones existentes persiste para cargas críticas como hospitales, donde los costes de interrupción superan los 10.000 USD por minuto.

Los paneles modulares preensamblados en fábrica difuminan la división entre modernización y nueva construcción al permitir intercambios rápidos durante las interrupciones programadas. General Electric validó este enfoque en 2025 cuando una empresa de servicios públicos de América del Norte redujo las horas de ingeniería en un 60% y redujo a la mitad la duración del programa utilizando plantillas de hardware estandarizadas. Las subestaciones en campo abierto para centros de datos especifican ahora IEC 61850 Edición 2.1, incorporando ciberseguridad y mantenimiento predictivo desde el primer día, elevando el nivel tecnológico de referencia para el mercado de automatización de subestaciones en general.

Por usuario final: Las empresas de servicios públicos anclan la demanda, la minería emerge como segmento de alto crecimiento

Las empresas de servicios públicos poseían el 72,43% de los ingresos por usuario final en 2025 a medida que los reguladores, los activos envejecidos y la complejidad de las renovables convergieron para hacer que la automatización fuera imprescindible. La minería, sin embargo, representa el segmento industrial de mayor dinamismo con una CAGR del 9,11% porque el transporte autónomo, las palas eléctricas y las trituradoras de alta frecuencia requieren una precisión de tensión mejor que ±5%. Los operadores petroquímicos, de metales y de petróleo y gas siguen de cerca, combinando la cogeneración in situ con las importaciones de la red a través de unidades de control de bahía para reducir los cargos por demanda que absorben hasta una cuarta parte de las facturas mensuales de electricidad.

Las agencias de transporte despliegan anillos de fibra óptica y redes de malla Wi-SUN en las subestaciones de tracción ferroviaria para equilibrar las cargas en tiempo real a lo largo de los corredores electrificados, integrando los datos de las subestaciones en los paneles de gestión del rendimiento de activos. Los desarrolladores de centros de datos exigen redundancia N+2 con conmutación automática en un plazo de 50 milisegundos, y los aeropuertos modernizan las subestaciones existentes para soportar el equipo de apoyo en tierra eléctrico y los muelles de suministro de energía en tierra. Juntos, estos segmentos verticales establecen una corriente subyacente duradera de crecimiento que complementa el gasto central de las empresas de servicios públicos.

Análisis geográfico

América del Norte contribuyó con el 34,12% de los ingresos globales en 2025 tras la Ley de Inversión en Infraestructuras y Empleo, que reservó 65.000 millones de USD para la modernización de la red, y la Orden 881 de la Comisión Federal Reguladora de Energía, que endureció los estándares de tolerancia para los recursos basados en inversores. El Consejo de Fiabilidad Eléctrica de Texas señaló que el 78% de los nuevos proyectos eólicos y solares por encima de 50 MW requirieron protección avanzada, acelerando las modernizaciones en su ámbito de actuación. El operador del sistema de Canadá obliga ahora a las subestaciones por encima de 115 kV a aceptar comandos de recursos de energía distribuida, impulsando las actualizaciones en Ontario y Alberta. La empresa de servicios públicos de México ha emprendido un plan quinquenal para digitalizar 320 subestaciones y reducir las interrupciones no planificadas en un 30% antes de 2029.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 9,73% hasta 2031. China State Grid ya ha desplegado más de 8.000 subestaciones digitales en su red de ultra-alta tensión. La Corporación de la Red de Energía de India automatizará 450 instalaciones en el marco del programa de Corredor de Energía Verde, asegurando grandes pedidos de dispositivos de protección y control. Japón exige que las subestaciones por encima de 154 kV acomoden sistemas de gestión de recursos de energía distribuida antes de 2027, mientras que Corea del Sur gasta 1.200 millones de USD en actualizaciones en instalaciones que sirven a fábricas de semiconductores y plantas de baterías. Los miembros de la ASEAN aprovechan el financiamiento del Banco Asiático de Desarrollo para establecer interconexiones transfronterizas que dependen del cumplimiento de IEC 61850 para la interoperabilidad.[4]Banco Asiático de Desarrollo, "Integración de la Red Eléctrica de la ASEAN," adb.org

Europa mantiene una inversión estable a través del Mecanismo «Conectar Europa», que cofinanció 42 proyectos de transmisión por valor de 3.800 millones de EUR (4.100 millones de USD) en 2025. Alemania exige que las subestaciones que alimentan agrupaciones de renovables por encima de 10 MW instalen control automático de tensión antes de 2026, mientras que el Reino Unido asigna 1.500 millones de GBP (1.900 millones de USD) para 180 actualizaciones digitales que refuerzan la integración de la energía eólica marina. Las empresas de servicios públicos de Oriente Medio digitalizan las subestaciones para gestionar los picos de refrigeración estival por encima de 70 GW, y los programas del Banco Mundial financian proyectos piloto en Kenia, Ghana y Senegal.

Panorama competitivo

La concentración de ingresos es moderada, con ABB, Siemens, Schneider Electric, Hitachi Energy y General Electric controlando aproximadamente el 55% de las ventas globales en 2025. Estos actores establecidos protegen sus bases instaladas mediante contratos de servicio plurianuales que incluyen firmware, monitoreo de ciberseguridad y analítica predictiva; sin embargo, los modelos de software como servicio están presionando los márgenes al desplazar el gasto del presupuesto de capital al operativo. Los competidores asiáticos NR Electric y CG Power venden relés IEC 61850 a precios hasta un 50% más bajos, obligando a las empresas occidentales a abrir plantas de bajo coste en India, Vietnam y México.

La frontera de innovación es la protección virtualizada, en la que las empresas de servicios públicos ejecutan la lógica de relés en servidores comerciales disponibles en el mercado. ABB se asoció con Microsoft Azure en 2025 para lanzar una plataforma nativa de la nube que permite a las empresas de servicios públicos municipales evitar los desembolsos de capital para SCADA local. Siemens Energy está ampliando su fábrica de Núremberg para producir 2.000 unidades de control de bahía por año, incorporando controles de calidad basados en inteligencia artificial en una planta de carbono neutral. Hitachi Energy aseguró un contrato plurianual en India para automatizar 85 subestaciones de transmisión, integrando la medición fasorial y la calificación dinámica de líneas en un único alcance de proyecto.

Schweitzer Engineering Laboratories ofrece relés de sincrofasor con latencia inferior a 1 milisegundo para esquemas de área amplia, mientras que Beckwith Electric se centra en la mitigación de arcos eléctricos en redes industriales. Cisco y Rockwell compiten en la capa de comunicaciones incorporando redes de tiempo sensible en conmutadores robustecidos. Las concesiones de patentes en compresión de valores muestreados y clasificación de fallos basada en inteligencia artificial aumentaron a 127 en 2025, lo que indica una intensificación de la investigación y el desarrollo. El aumento de los umbrales de cumplimiento de NERC CIP-013 e IEC 62351 eleva el listón para los nuevos entrantes, pero también crea objetivos de adquisición para los actores establecidos que buscan experiencia en ciberseguridad integrada.

Líderes de la industria de automatización de subestaciones

ABB Limited

Hitachi Energy Ltd

Siemens AG

Schneider Electric SE

General Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: Siemens Energy anunció una expansión de 450 millones de USD en su fábrica de subestaciones digitales en Núremberg, con el objetivo de alcanzar 2.000 unidades de control de bahía por año en 2027.

- Noviembre de 2025: Hitachi Energy ganó un pedido de 320 millones de USD de la Corporación de la Red de Energía de India para la automatización digital de 85 subestaciones de transmisión.

- Octubre de 2025: ABB y Microsoft lanzaron una plataforma de protección nativa de la nube que ejecuta la lógica de relés en nodos perimetrales de Azure.

- Septiembre de 2025: Schneider Electric lanzó EcoStruxure Grid Advisor, habilitando actualizaciones de configuración de relés de forma inalámbrica y reduciendo las visitas al sitio en un 70%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de automatización de subestaciones como todo paquete de hardware, firmware y software de supervisión instalado en el interior de subestaciones de alta, media o baja tensión que permita la medición, protección, control e intercambio de datos a distancia a través de dispositivos electrónicos inteligentes (IED) conectados en red, controladores de bahía, RTU, hosts SCADA y enlaces de comunicación seguros. Según Mordor Intelligence, los valores de referencia para 2025 sólo reflejan los ingresos obtenidos de los paquetes de automatización de nueva construcción o modernización; las obras civiles puras, la aparamenta convencional vendida sin interfaces digitales y las herramientas de gestión de la distribución posteriores al contador quedan fuera del alcance.

Exclusión del ámbito de aplicación: no se contabilizan las subestaciones manuales que carecen de equipos de control direccionables por IP.

Segmentación

- Por tipo

- Transmisión

- Distribución

- Por módulo

- Dispositivos electrónicos inteligentes (IED)

- Unidad terminal remota (RTU)

- Unidad de control de bahía (BCU)

- Control de supervisión y adquisición de datos (SCADA)

- Por tecnología de comunicación

- Cableada

- Fibra óptica

- Ethernet

- Línea de potencia

- Inalámbrica

- LTE privado / 5G

- Wi-SUN / Malla de radiofrecuencia

- Cableada

- Por etapa

- Modernización

- Nueva construcción

- Por usuario final

- Empresas de servicios públicos

- Industrial (petróleo y gas, metales, minería, petroquímica)

- Transporte (ferroviario, aeropuertos, puertos)

- Centros de datos y campus en la nube

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de planificación de redes, integradores de paneles de relés y directores de programas de subestaciones digitales de Norteamérica, Europa, el Consejo de Cooperación del Golfo, India y ASEAN. En estas conversaciones se aclararon los índices de penetración de los programas de modernización, las opciones típicas de conexión inalámbrica frente a cableada y el ritmo de erosión de los precios que las fuentes secundarias no pueden cuantificar. La información se trianguló con breves encuestas enviadas a consultores independientes de protección y distribuidores de componentes.

Investigación documental

Empezamos extrayendo el gasto histórico en ampliación y renovación de la red de fuentes públicas de primer nivel, como la Agencia Internacional de la Energía, la Administración de Información Energética de Estados Unidos, Eurostat y los planes de inversión de los operadores nacionales de transmisión, que nos proporcionaron volúmenes fundamentados de bahías de transformadores y ciclos de modernización. A continuación, se extrajeron los archivos de tarifas de los servicios públicos, los documentos de trabajo de la IEEE y la CEI y los códigos de comercio aduanero para los IED con el fin de comparar los precios medios de venta. Los informes 10-K de las empresas, los informes de los inversores y los despachos obtenidos a través de Dow Jones Factiva y D&B Hoovers proporcionaron patrones de márgenes y combinación de proveedores. Esta lista es ilustrativa; se revisaron muchos otros conjuntos de datos abiertos y archivos de pago para reforzar la validez de los datos.

Dimensionamiento y previsión del mercado

Una producción descendente y una reconstrucción comercial de los recuentos de subestaciones, las adiciones de alimentadores y los presupuestos de renovación establecen el conjunto de la demanda, que posteriormente se valida a través de listas de proveedores ascendentes selectivas y comprobaciones de canales. El modelo se basa en variables clave como los kilómetros anuales de nuevas líneas de transmisión, el aumento de la capacidad de las energías renovables, las curvas de precios medios de los IED, los ciclos de aprobación de los gastos de capital de las empresas eléctricas y los mandatos regionales en materia de ciberseguridad. Las previsiones hasta 2030 se generan mediante regresión multivariante combinada con análisis de escenarios para la velocidad de la transición energética, y las lagunas en los roll-ups se cubren utilizando proxies normalizados de ASP por volumen confirmados en llamadas primarias.

Ciclo de validación y actualización de datos

Antes de aprobarlos, los resultados se someten a un control de anomalías, una revisión por pares por parte de analistas expertos y una comprobación de las desviaciones con índices independientes de fiabilidad de la red. Los informes se actualizan cada año; en caso de que se produzcan cambios importantes en las políticas o perturbaciones en el suministro, volvemos a ponernos en contacto con los encuestados clave y les enviamos una actualización provisional para que los clientes reciban siempre nuestra visión más reciente.

Por qué la línea base de automatización de subestaciones de Mordor manda en fiabilidad

Las estimaciones publicadas rara vez coinciden porque las empresas eligen ámbitos distintos, hipótesis de precios divergentes o ritmos de actualización más lentos. Al ceñir nuestra definición únicamente a los equipos listos para la red, emplear curvas ASP en tiempo real y actualizarlas anualmente, proporcionamos a los responsables de la toma de decisiones un anclaje más estable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 37.200 millones USD (2025) | Inteligencia de Mordor | - |

| 47.800 millones USD (2024) | Consultoría global A | Paquetes de trabajos EPC llave en mano y aparamenta pasiva; utiliza precios de catálogo |

| 46 600 millones USD (2024) | Revista de Industria B | Aplica una subida de precios fija del 6% anual y entrevistas primarias limitadas |

| 36.800 millones USD (2024) | Boutique de investigación C | Excluye el ahorro en mano de obra de la reconversión, aplicando recuentos conservadores de reconversión. |

La comparación muestra que las cifras más elevadas suelen derivarse de ámbitos más amplios o de márgenes no verificados, mientras que los totales más pequeños pasan por alto el valor de la retroadaptación. El disciplinado modelo de Mordor, basado en variables, establece un punto medio equilibrado y transparente que los clientes pueden seguir y reproducir con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de automatización de subestaciones?

Alcanzó los 40.040 millones de USD en 2026 y se prevé que crezca hasta los 57.590 millones de USD en 2031.

¿Qué área de aplicación se expande más rápido?

La automatización de distribución avanza a una CAGR del 8,91% a medida que las empresas de servicios públicos digitalizan las redes de último kilómetro para alojar energía solar en tejados, baterías y cargadores de vehículos eléctricos.

¿Por qué las empresas de servicios públicos priorizan las modernizaciones sobre la nueva construcción?

Los plazos de entrega de transformadores se acercan ahora a los dos años, por lo que las capas digitales sobre los patios existentes proporcionan mejoras de fiabilidad más rápidas al tiempo que prolongan la vida útil de los activos.

¿Cómo influyen las normas de ciberseguridad en las decisiones de compra?

NERC CIP-013 y la Directiva NIS2 de Europa exigen verificaciones de integridad de firmware, segmentación de redes e informes rápidos de incidentes, añadiendo entre 30.000 y 80.000 USD en costes anuales por subestación y orientando a los compradores hacia equipos con características de seguridad integradas.

¿Qué regiones registrarán el mayor crecimiento hasta 2031?

Se proyecta que Asia-Pacífico, liderada por China, India, Japón y Corea del Sur, registre una CAGR del 9,73% a medida que se despliegan las líneas de ultra-alta tensión y los corredores de energías renovables.

¿Qué cambio tecnológico deben vigilar los proveedores?

El software de protección y control virtualizado que se ejecuta en servidores comerciales disponibles en el mercado amenaza los márgenes del hardware, pero abre oportunidades de ingresos por suscripción para la analítica avanzada.

Última actualización de la página el: