Tamaño y Participación del Mercado de Automatización de Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 46.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Petróleo y Gas por Mordor Intelligence

El tamaño del mercado de automatización de petróleo y gas fue valorado en USD 43,35 mil millones en 2025 y se estima que crecerá desde USD 46,16 mil millones en 2026 hasta alcanzar USD 63,19 mil millones en 2031, a una CAGR del 6,48% durante el período de pronóstico (2026-2031). Los operadores están adoptando plataformas de campo inteligentes, análisis de inteligencia artificial en el borde y herramientas de inspección autónoma para reducir el tiempo de inactividad y aumentar la productividad a medida que las cadenas de suministro se ajustan y los objetivos de transición energética se intensifican. Las regulaciones de seguridad obligatorias, especialmente las alineadas con IEC 61511 e ISA-84, están acelerando la adopción de Sistemas Instrumentados de Seguridad que responden a los peligros en milisegundos. La expansión de la infraestructura de GNL en Asia-Pacífico y África está generando nueva demanda de sistemas de control de grado criogénico que manejan entornos de alta presión a −160 °C. Finalmente, los crecientes presupuestos de ciberseguridad —ahora entre el 15 y el 20% del gasto total en automatización— están reformando la economía de los proyectos a medida que los operadores refuerzan los entornos de tecnología operativa (OT) contra ataques de ransomware y ataques patrocinados por estados.

Conclusiones Clave del Informe

- Por componente, el software representó el 66,12% de la participación del mercado de automatización de petróleo y gas en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 8,12% hasta 2031.

- Por proceso, las operaciones upstream representaron el 58,55% de los ingresos en 2025; se proyecta que las actividades midstream se expandan a una CAGR del 7,98% a medida que proliferan las terminales de GNL.

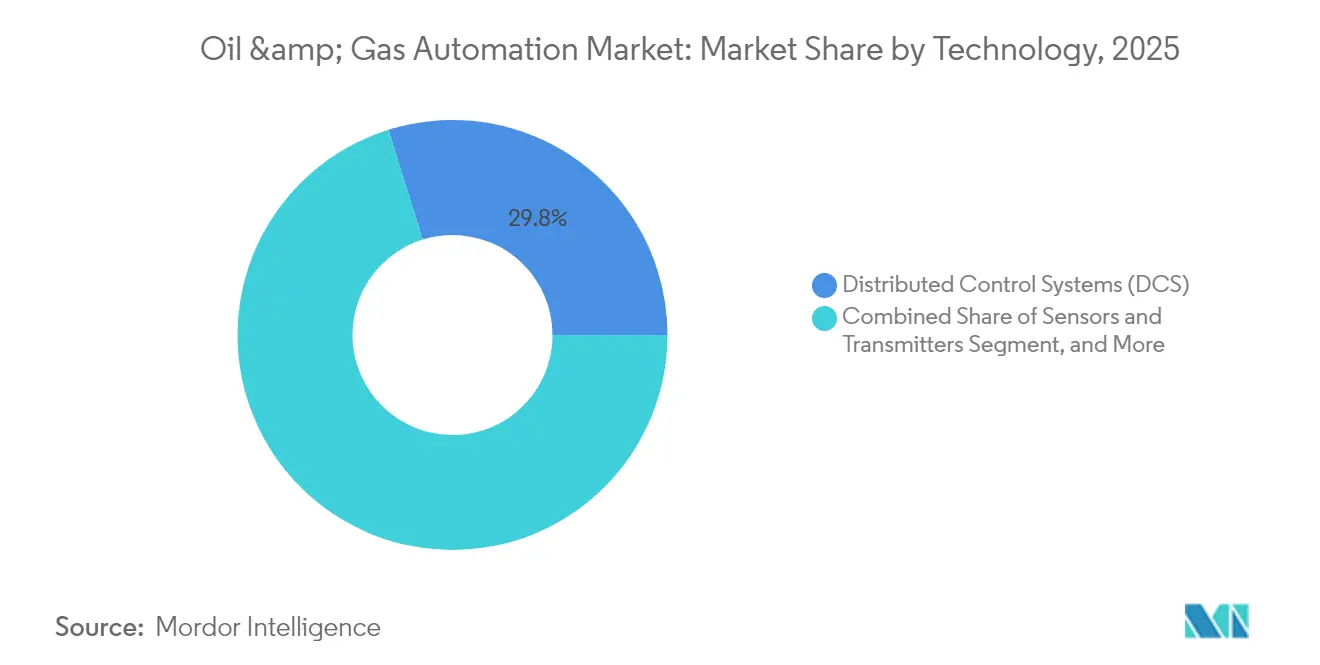

- Por tecnología, los Sistemas de Control Distribuido retuvieron el 29,82% de la participación del tamaño del mercado de automatización de petróleo y gas en 2025, mientras que las plataformas SCADA crecen a una CAGR del 6,62%.

- Por aplicación, la optimización de producción y pozos capturó el 37,74% de la participación en 2025; las terminales de GNL y las instalaciones de almacenamiento avanzan a una CAGR del 7,46% hasta 2031.

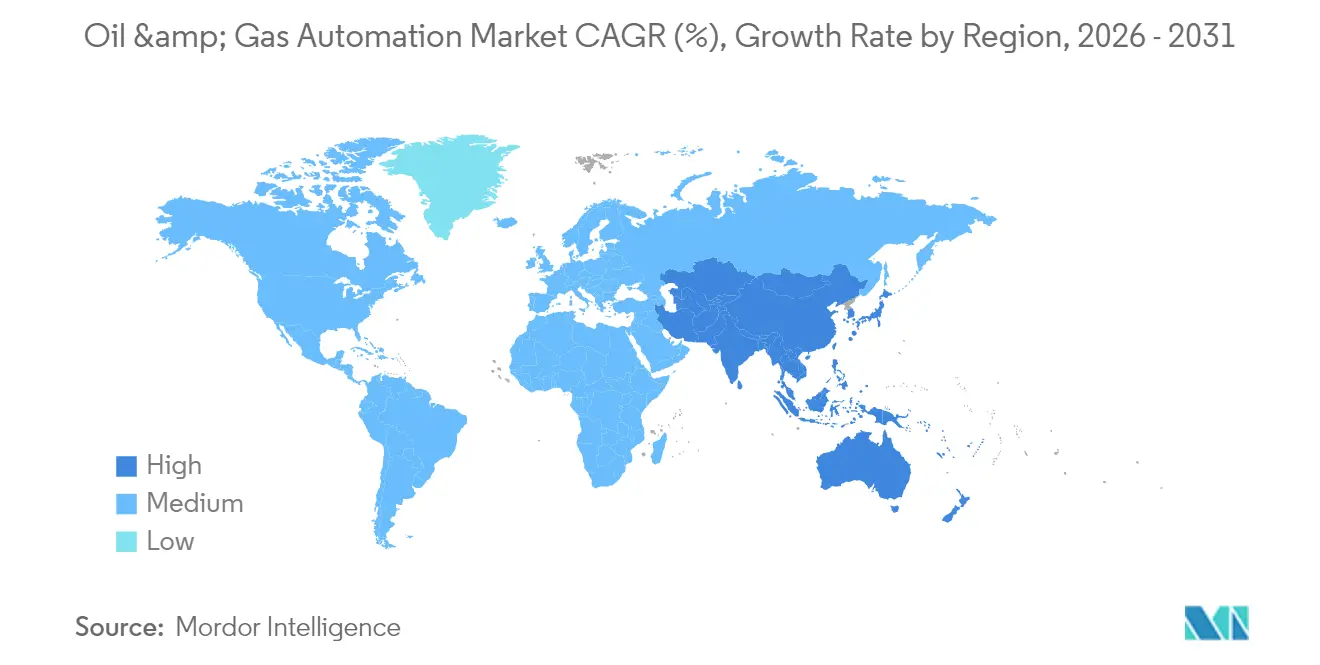

- Por geografía, América del Norte lideró con el 36,62% de los ingresos del mercado en 2025; Asia-Pacífico está preparada para crecer más rápido a una CAGR del 7,12% impulsada por la modernización de refinerías y la digitalización upstream.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de plataformas de campo digital | +1.2% | Global, con ganancias tempranas en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| CAPEX de modernización para monitoreo remoto y mantenimiento predictivo | +1.8% | América del Norte y UE, núcleo de APAC | Largo plazo (≥ 4 años) |

| Regulaciones obligatorias de sistemas de seguridad | +1.0% | Global, con aplicación estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de GNL e infraestructura midstream en APAC y África | +1.5% | Núcleo de APAC, extensión hacia MEA | Mediano plazo (2-4 años) |

| Despliegue de inteligencia artificial en el borde para análisis en tiempo real en sitios peligrosos | +0.9% | Global, con concentración en operaciones offshore | Largo plazo (≥ 4 años) |

| Drones de inspección autónoma y robótica para activos offshore | +0.8% | Regiones offshore globales, Mar del Norte, Golfo de México, APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Plataformas de Campo Digital

Las plataformas digitales en tiempo real fusionan sensores IoT, modelos de aprendizaje automático y análisis en la nube en paneles de control unificados que acortan los ciclos de toma de decisiones de minutos a segundos. Devon Energy aumentó la longevidad de los pozos en un 25% tras implementar ajustes de perforación guiados por inteligencia artificial. Los gemelos virtuales sincronizados con datos operativos en vivo permiten a los ingenieros probar escenarios sin arriesgar activos físicos, un enfoque especialmente potente en yacimientos no convencionales donde las condiciones de fondo de pozo varían por hora.

CAPEX de Modernización para Monitoreo Remoto y Mantenimiento Predictivo

Los operadores están redirigiendo capital hacia herramientas de vigilancia remota que reducen las visitas al sitio y disminuyen la exposición a riesgos de seguridad. El análisis de tuberías basado en Azure de Enbridge mejoró la detección de amenazas en un 30%[1]Enbridge, "Sistema de Identificación de Amenazas AI ROW," enbridge.com. Los algoritmos predictivos estudian las tendencias de vibración y temperatura para detectar fallas con semanas de anticipación, reduciendo los costos de inspección rutinaria hasta en un 50% mientras aumentan la confiabilidad.

Regulaciones Obligatorias de Sistemas de Seguridad

El cumplimiento de IEC 61511 está impulsando el rápido despliegue de capas de cierre automatizadas que superan los tiempos de reacción humana. Las normas de sala de control de la PHMSA, combinadas con la directiva de ciberseguridad NIS 2.0 de Europa, obligan a los operadores a documentar la reducción de riesgos e instalar solucionadores de lógica redundantes que aíslan fallas sin interrumpir el proceso.

Expansión de GNL e Infraestructura Midstream en Asia-Pacífico y África

El crecimiento proyectado del 40% en la capacidad de importación de GNL de Asia-Pacífico está impulsando la demanda de automatización capaz de manejar condiciones criogénicas extremas. La plataforma DeltaV de Emerson sustenta varios proyectos de 10 Mtpa, equilibrando variaciones de temperatura de −160 °C mientras optimiza el consumo de energía hasta en un 5% mediante ajuste impulsado por inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo que impacta los ciclos de OPEX y CAPEX | -1.5% | Global, con impacto agudo en América del Norte | Corto plazo (≤ 2 años) |

| Escalada del ciberriesgo y costos de cumplimiento de seguridad OT | -0.8% | Global, con requisitos estrictos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto gasto inicial en automatización e incertidumbre sobre el retorno de inversión | -1.2% | Global, que afecta particularmente a los operadores más pequeños | Largo plazo (≥ 4 años) |

| Interoperabilidad de sistemas heredados | -0.6% | Global, con concentración en regiones petroleras maduras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo Crudo que Impacta los Ciclos de OPEX y CAPEX

Los retrasos de seis meses entre las fluctuaciones del crudo y los cambios en el gasto obligan a los productores más pequeños a posponer las actualizaciones de automatización cuando los flujos de caja se ajustan. Los servicios de automatización basados en suscripción que alinean las tarifas con los volúmenes de producción están ganando preferencia porque reducen el riesgo inicial y preservan la liquidez durante las recesiones.

Escalada del Ciberriesgo y Costos de Cumplimiento de Seguridad OT

Tras el incidente del Colonial Pipeline, el gasto en seguridad consume ahora hasta una quinta parte de los presupuestos de automatización. Las arquitecturas con separación de redes, las redes de confianza cero y el monitoreo de amenazas las 24 horas inflan los costos del ciclo de vida y prolongan los plazos de los proyectos en regiones sujetas a estrictas normas de infraestructura crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Liderazgo del Software Impulsa la Innovación en Servicios

El software capturó el 66,12% de los ingresos de 2025, siendo el pilar del mercado de automatización de petróleo y gas a través de motores de análisis que impulsan el mantenimiento predictivo y las operaciones autónomas. En términos de valor, el componente representó USD 28,66 mil millones del tamaño del mercado de automatización de petróleo y gas en 2025. Los servicios, aunque de menor tamaño, se proyectan con una CAGR del 8,12% a medida que los operadores externalizan la configuración de inteligencia artificial y el refuerzo de la ciberseguridad.

El crecimiento del software se ve reforzado por paquetes de inteligencia artificial en el borde que elevan las tasas de penetración de perforación entre un 35 y un 45%. Mientras tanto, los contratos de servicio que incluyen monitoreo las 24 horas y garantías basadas en resultados transforman a los proveedores de suministradores de productos en socios de desempeño. El hardware sigue siendo esencial para las redes de sensores y los dispositivos de borde robustificados; sin embargo, se espera que su participación disminuya gradualmente a medida que la lógica de control virtualizada migre a capas de software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso: El Dominio Upstream se Encuentra con la Aceleración Midstream

Las actividades upstream generaron el 58,55% de los ingresos del proceso en 2025, con plataformas de perforación autónoma y optimización de producción que calibraron miles de parámetros de fondo de pozo en pozos de esquisto. Esto se tradujo en aproximadamente USD 25,38 mil millones del tamaño del mercado de automatización de petróleo y gas. Las operaciones midstream, aunque con una base menor, crecen a una CAGR del 7,98% debido a la construcción global de terminales de GNL y la digitalización de tuberías.

Los actores upstream como SLB demostraron 25 correcciones automáticas de geoguiado en un solo lateral, señalando un cambio hacia plataformas de perforación completamente autónomas. Para las empresas midstream, los sistemas SCADA conectados a la nube permiten la detección de fugas en tiempo real y la actuación remota de válvulas a lo largo de miles de kilómetros, reduciendo el tiempo de respuesta ante incidentes de horas a minutos. Los sitios downstream están pilotando columnas de destilación dirigidas por inteligencia artificial que reducen el consumo de energía y recortan las emisiones.

Por Tecnología: La Estabilidad del DCS Ancla la Innovación en SCADA

Los Sistemas de Control Distribuido siguieron siendo la columna vertebral del refinado complejo y los trenes de GNL, controlando el 29,82% de los ingresos basados en tecnología en 2025. Sin embargo, SCADA es el de mayor crecimiento con una CAGR del 6,62% a medida que los operadores de tuberías adoptan el monitoreo remoto habilitado por satélite para activos ampliamente dispersos.

El Experion PKS de Honeywell ejemplifica la convergencia al integrar soporte de decisiones por inteligencia artificial dentro de un marco DCS clásico. Los PLC continúan gobernando tareas deterministas de alta velocidad como la actuación del preventor de reventones, mientras que los Sistemas Instrumentados de Seguridad proporcionan capas de protección independientes que cumplen con los mandatos SIL-3. Los sensores inteligentes ahora integran tarjetas de cómputo en el borde, convirtiendo los dispositivos de campo en nodos de microdecisión que prefiltrán los datos antes de enviarlos a un historiador central.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Optimización de Producción Lidera el Auge de las Terminales de GNL

La optimización de producción y pozos retuvo el 37,74% de la participación en 2025, representando USD 16,36 mil millones del tamaño del mercado de automatización de petróleo y gas. La gestión de levantamiento artificial impulsada por inteligencia artificial aumentó la producción de ExxonMobil en un 2,2% en 1.300 pozos. Las terminales de GNL y las instalaciones de almacenamiento, aunque más pequeñas hoy en día, están en camino de alcanzar una CAGR del 7,46% a medida que los gobiernos aseguran el suministro flexible de gas y exigen automatización de grado criogénico.

Las aplicaciones de perforación se benefician del análisis de fondo de pozo en tiempo real que guía las brocas a través de zonas productivas, mientras que los operadores de tuberías despliegan sensores de fibra óptica para la detección predictiva de fugas. Los activos de refinación están probando controladores de inteligencia artificial de lazo cerrado que ajustan 13 válvulas simultáneamente, un hito logrado durante la destilación autónoma continua en la refinería Eneos Kawasaki.

Análisis Geográfico

América del Norte lideró el mercado de automatización de petróleo y gas con una participación de ingresos del 36,62% en 2025, impulsada por los desarrolladores de esquisto que fueron pioneros en la perforación guiada por inteligencia artificial y la optimización de plataformas. Los ciclos continuos de aprendizaje y aplicación mantienen alta la productividad regional incluso cuando el número de plataformas fluctúa. La postura de ciberseguridad de la región también es madura, con operadores que adoptan marcos OT de confianza cero exigidos por las directrices federales.

Asia-Pacífico está preparada para una CAGR del 7,12% hasta 2031. China está modernizando sus refinerías para producir combustibles más limpios, mientras que India acelera la digitalización upstream en bloques de aguas profundas. Los masivos proyectos de importación de GNL en el Sudeste Asiático dependen de controles criogénicos habilitados por inteligencia artificial para asegurar el suministro y equilibrar las redes eléctricas con energías renovables intermitentes. Los gobiernos apoyan los gemelos digitales para reducir las emisiones y mejorar la seguridad, impulsando la adopción tecnológica.

Europa mantiene un gasto constante bajo estrictas regulaciones de seguridad y medioambientales. Las nuevas unidades de regasificación de GNL en Alemania y Finlandia integran plataformas DCS que cumplen con las capas de seguridad SIL-3 y los mandatos de ciberseguridad NIS 2.0. Las compañías petroleras nacionales de Oriente Medio, respaldadas por fondos soberanos, escalan el monitoreo de pozos impulsado por inteligencia artificial en yacimientos de carbonatos maduros, ejemplificado por el programa ENERGYai de ADNOC por USD 920 millones. África y América del Sur siguen siendo adoptantes emergentes, que a menudo aprovechan a los socios de empresas conjuntas para la transferencia de tecnología y el financiamiento.

Panorama Competitivo

La concentración del mercado es moderada, ya que cuatro grandes empresas globales de automatización —ABB, Honeywell, Siemens y Emerson— ofrecen carteras integrales que cubren sensores, sistemas de control y servicios de ciclo de vida[3]Honeywell, "Experion PKS con Soporte de Decisiones Impulsado por Inteligencia Artificial," honeywell.com. Sus bases instaladas y redes de servicio mundiales crean altos costos de cambio para las actualizaciones de instalaciones existentes.

La disrupción proviene de empresas nativas de inteligencia artificial como Corva, Agora y Sensia, que se especializan en análisis basados en el borde, perforación autónoma y optimización de producción en tiempo real. Estos actores a menudo se asocian con los incumbentes; Honeywell y Chevron codesarrollaron herramientas de asesoramiento por inteligencia artificial para refinerías, mientras que Enbridge se asoció con Microsoft para lanzar la detección de amenazas impulsada por inteligencia artificial para tuberías.

Los gigantes de servicios de campos petroleros —SLB, Baker Hughes y Halliburton— están incorporando suites de automatización propias en sus ofertas de perforación y terminación. La tecnología de geoguiado Neuro de SLB ejecutó de forma autónoma 25 cambios de trayectoria en Ecuador, señalando que los algoritmos ahora pueden asumir decisiones direccionales complejas. Las oportunidades de espacio en blanco persisten en robótica autónoma, ciberseguridad OT y contratación basada en resultados, lo que permite a los especialistas de nicho establecer posiciones defendibles incluso cuando la consolidación se acelera.

Líderes de la Industria de Automatización de Petróleo y Gas

ABB Ltd

Honeywell International Inc

Rockwell Automation Inc

Mitsubishi Corporation

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Chevron inició la producción en el enlace subsea Ballymore, con el objetivo de 300.000 bpd mediante automatización avanzada.

- Marzo de 2025: TotalEnergies preparó robots controlados de forma remota para pruebas de inspección offshore.

- Febrero de 2025: ADNOC y AIQ completaron la prueba de concepto de ENERGYai con una ganancia del 70% en la precisión de interpretación sísmica.

- Mayo de 2024: Eneos y Preferred Networks lograron la primera ejecución continua de destilación autónoma en la refinería de Kawasaki.

Alcance del Informe Global del Mercado de Automatización de Petróleo y Gas

El petróleo y gas es una industria global dinámica que enfrenta desafíos en la gestión de costos, la extracción de alto valor de los activos actuales y la maximización del tiempo de actividad. El avance tecnológico ha llevado al establecimiento de empresas conectadas que están ayudando a la industria del petróleo y gas a acercarse a la excelencia operativa. Por lo tanto, la industria ha estado implementando diversas soluciones de automatización para optimizar las operaciones.

El Mercado de Automatización de Petróleo y Gas está segmentado por Proceso (Upstream, Midstream, Downstream), por Tecnología (Sensores y Transmisores, Sistemas de Control Distribuido (DCS), Controladores Lógicos Programables (PLC), Sistema de Control Supervisorio y Adquisición de Datos (SCADA), Sistemas Instrumentados de Seguridad (SIS), Variador de Frecuencia (VFD), Sistema de Ejecución de Manufactura, Gestión de Activos Industriales) y por Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Upstream |

| Midstream |

| Downstream |

| Sensores y Transmisores |

| Sistemas de Control Distribuido (DCS) |

| Controladores Lógicos Programables (PLC) |

| Control Supervisorio y Adquisición de Datos (SCADA) |

| Sistemas Instrumentados de Seguridad (SIS) |

| Otras Tecnologías |

| Perforación y Terminación |

| Optimización de Producción y Pozos |

| Tuberías y Transporte |

| Refinación y Petroquímica |

| Terminales de GNL y Almacenamiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Proceso | Upstream | ||

| Midstream | |||

| Downstream | |||

| Por Tecnología | Sensores y Transmisores | ||

| Sistemas de Control Distribuido (DCS) | |||

| Controladores Lógicos Programables (PLC) | |||

| Control Supervisorio y Adquisición de Datos (SCADA) | |||

| Sistemas Instrumentados de Seguridad (SIS) | |||

| Otras Tecnologías | |||

| Por Aplicación | Perforación y Terminación | ||

| Optimización de Producción y Pozos | |||

| Tuberías y Transporte | |||

| Refinación y Petroquímica | |||

| Terminales de GNL y Almacenamiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización de petróleo y gas?

El tamaño del mercado de automatización de petróleo y gas alcanzó USD 46,16 mil millones en 2026 y se prevé que llegue a USD 63,19 mil millones en 2031 a una CAGR del 6,48%.

¿Qué componente lidera el mercado de automatización de petróleo y gas?

El software lidera con una participación de mercado del 66,12%, impulsado por análisis de inteligencia artificial y plataformas de optimización en tiempo real.

¿Por qué los servicios crecen más rápido que el hardware?

Los servicios se expanden a una CAGR del 8,12% porque los operadores necesitan integración especializada, ciberseguridad y soporte de optimización continua para implementaciones complejas de inteligencia artificial.

¿Qué región crece más rápido?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 7,12% debido a la agresiva expansión de la infraestructura de GNL y las iniciativas de modernización de refinerías.

¿Cuáles son las principales restricciones al crecimiento del mercado?

La volatilidad del precio del crudo que retrasa los ciclos de CAPEX y los crecientes costos de cumplimiento de ciberseguridad son los dos vientos en contra más fuertes, que en conjunto reducen 2,3 puntos porcentuales de la CAGR pronosticada.

¿Cómo se utilizan los robots autónomos en las operaciones de petróleo y gas?

Operadores como TotalEnergies están probando robots controlados de forma remota para inspecciones offshore con el fin de reducir la exposición humana y aumentar la frecuencia de inspección, señalando un movimiento más amplio hacia la gestión de activos completamente autónoma.

Última actualización de la página el: