Tamaño y Participación del Mercado de Aisladores Eléctricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

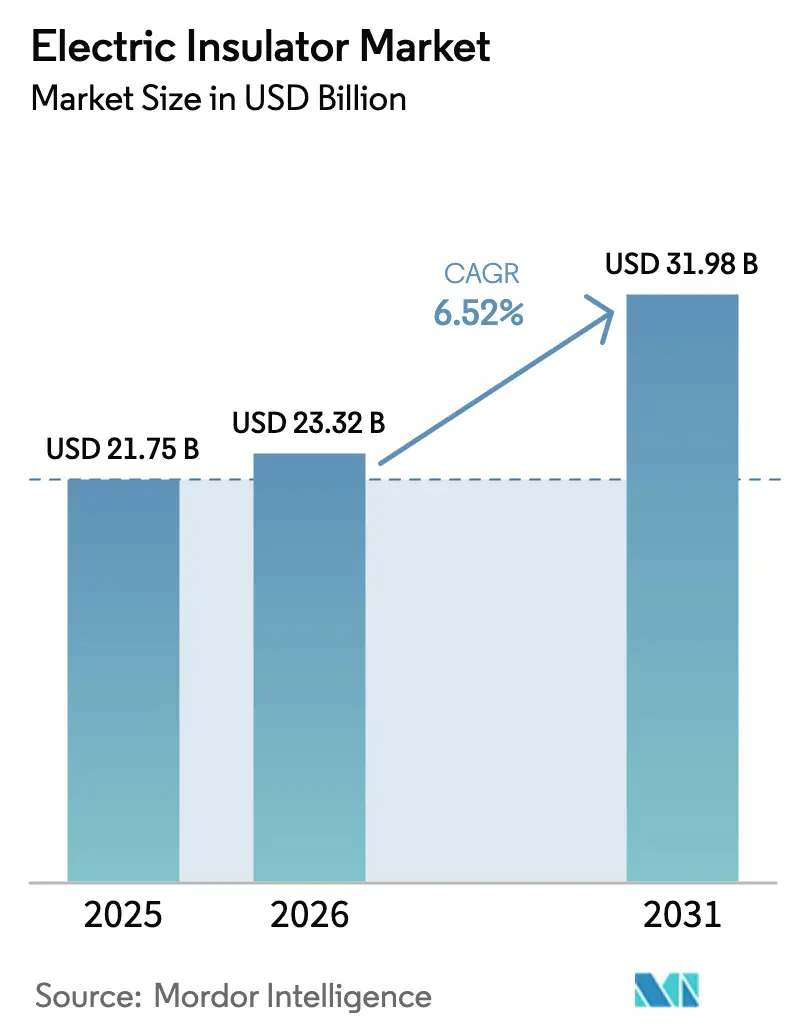

| Tamaño del Mercado (2026) | 23.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

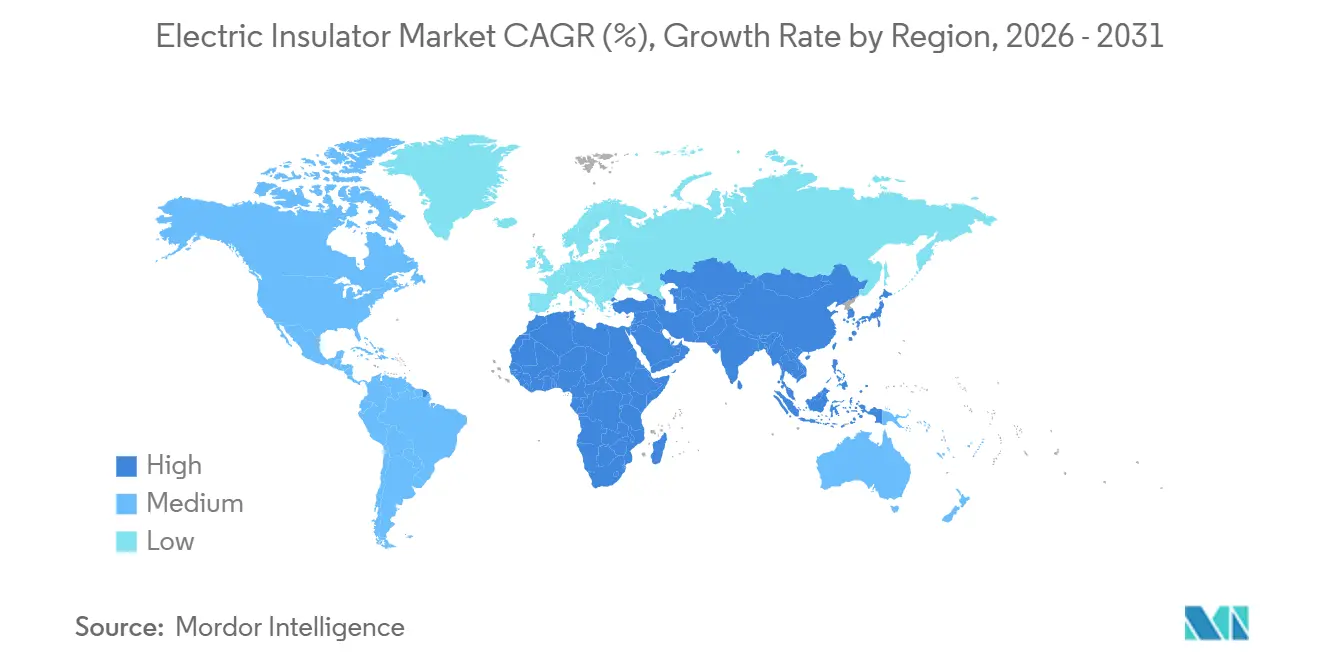

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

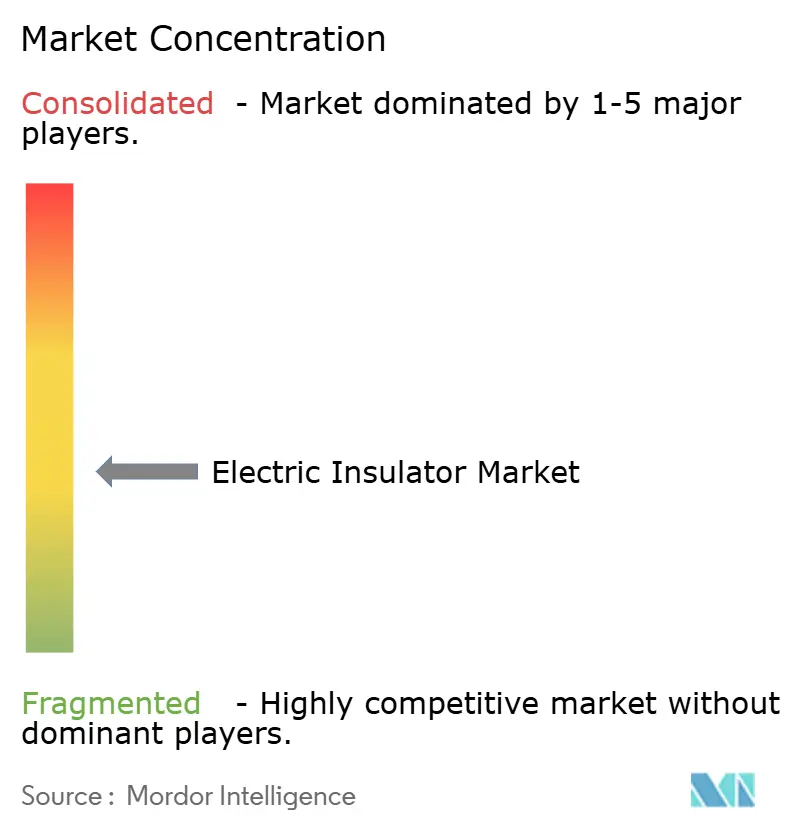

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aisladores Eléctricos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aisladores Eléctricos se expanda desde USD 21,75 mil millones en 2025 y USD 23,32 mil millones en 2026 hasta USD 31,98 mil millones en 2031, registrando una CAGR del 6,52% entre 2026 y 2031.

Esta trayectoria de crecimiento refleja un cambio estructural en las prioridades de infraestructura eléctrica, ya que las empresas de servicios públicos de todo el mundo enfrentan fallas en la red provocadas por el clima, aceleran las interconexiones de HVDC y la electrificación de corredores de transporte. Los programas sostenidos de refuerzo de la red, la rápida adopción de enlaces HVDC de más de 220 kV y la electrificación de corredores de transporte están redefiniendo las prioridades de gasto de capital e impulsando la demanda de reemplazo, impulsada por la construcción de ultra alta tensión de China y los corredores de evacuación de energías renovables de India. La intensidad competitiva está aumentando a medida que los fabricantes chinos, Dalian Insulator Group y Zhejiang TCI, escalan la producción de compuestos a la mitad del costo de entrega de los competidores occidentales, lo que desencadena disputas de calidad y retiros de seguridad que han impulsado el endurecimiento de la norma IEC 62217 y auditorías de precalificación de empresas de servicios públicos que se extienden más allá de los 18 meses en los mercados de la OCDE.

Conclusiones Clave del Informe

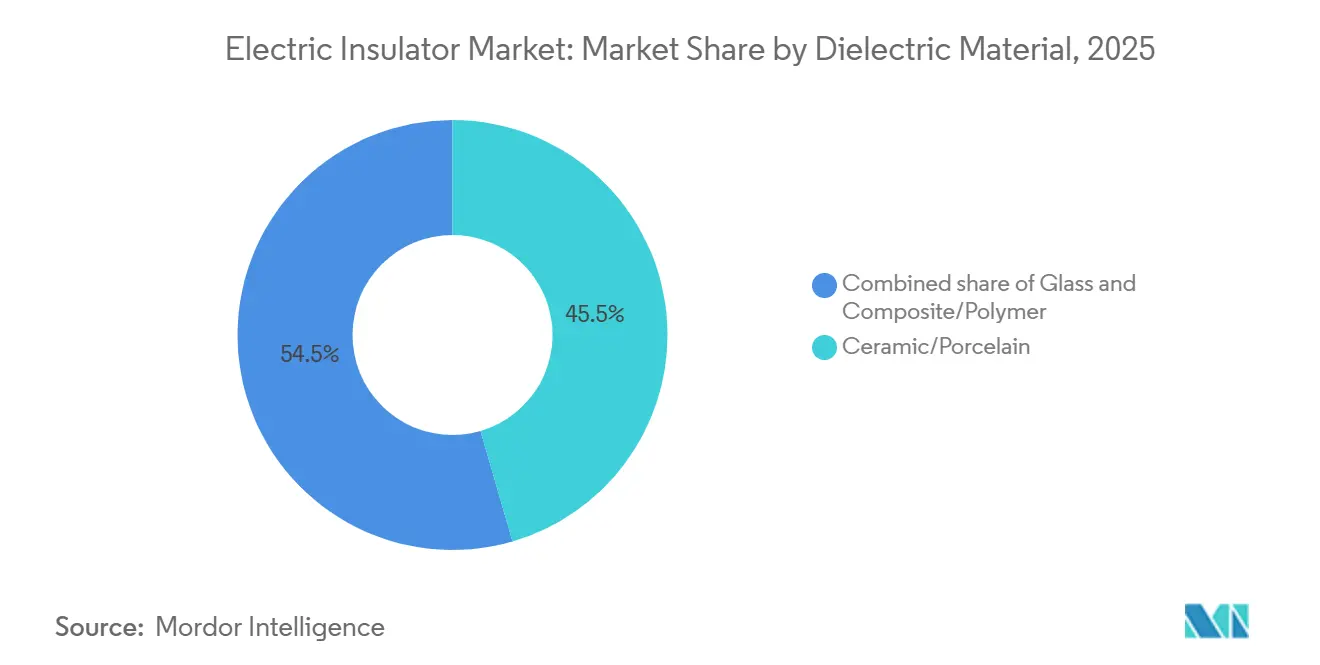

- Por material dieléctrico, la cerámica y la porcelana representaron el 45,5% de la participación del mercado de aisladores eléctricos en 2025, mientras que las variantes de compuesto y polímero tienen previsto registrar una CAGR del 7,7% hasta 2031.

- Por clasificación de voltaje, los productos de media tensión capturaron el 40,2% del tamaño del mercado de aisladores eléctricos en 2025, y se proyecta que las unidades de extra alta tensión (más de 765 kV) se expandan a una CAGR del 7,8% entre 2026 y 2031.

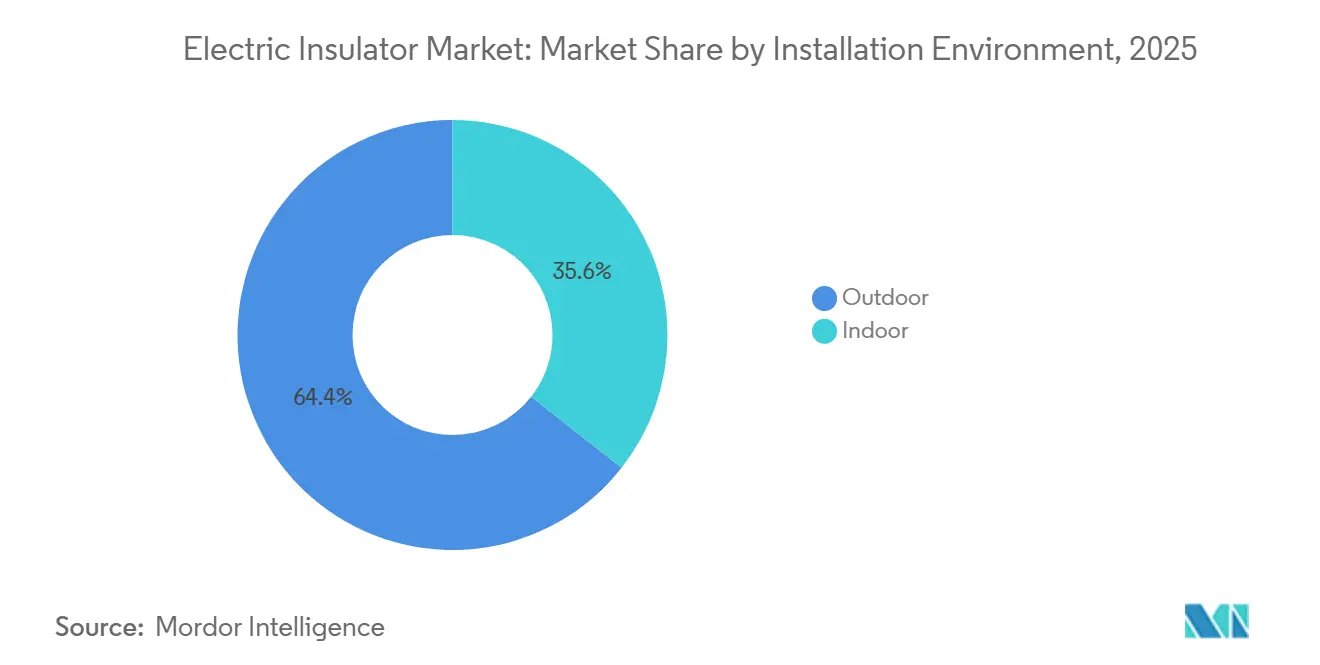

- Por entorno de instalación, los aisladores exteriores representaron el 64,4% de los ingresos en 2025 y avanzan a una CAGR del 7,0% hasta 2031.

- Por aplicación, las líneas de transmisión lideraron con el 41,8% de participación del tamaño del mercado de aisladores eléctricos en 2025; dentro de esa categoría, las líneas HVDC crecerán a una CAGR del 7,5% hasta 2031.

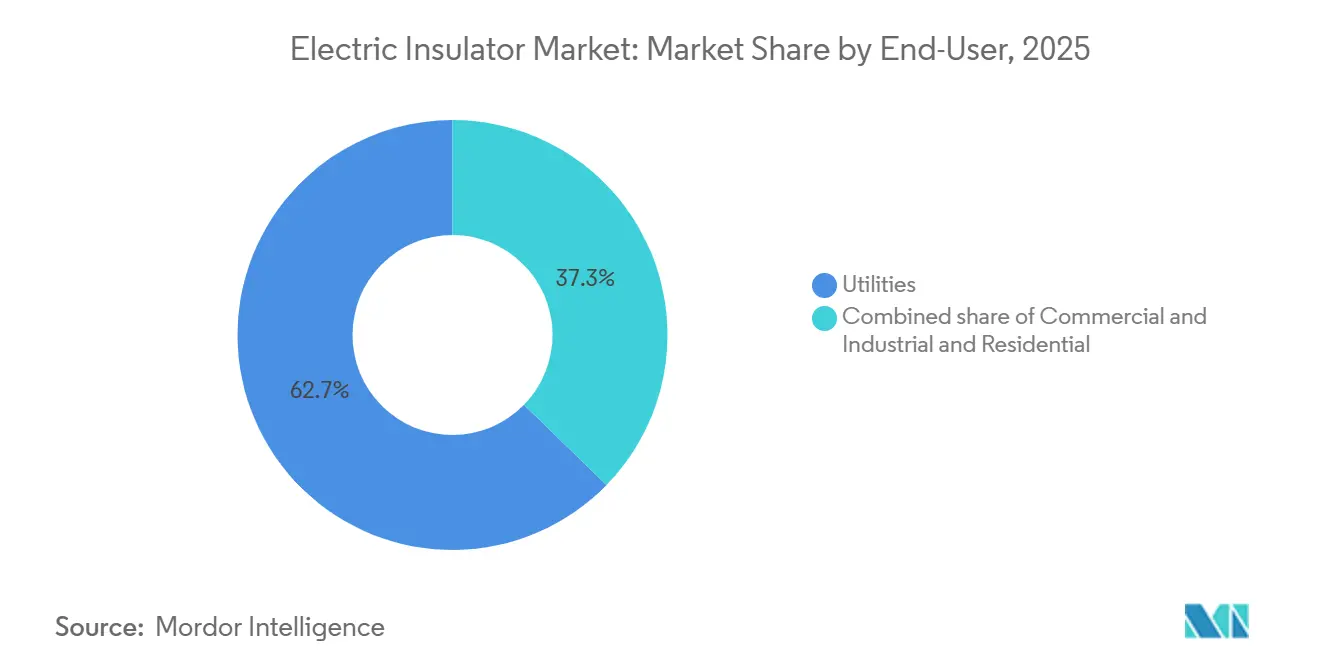

- Por usuario final, las empresas de servicios públicos dominaron con el 62,6% de participación del mercado de aisladores eléctricos en 2025 y se prevé que se expandan a una CAGR del 7,2% durante el período de pronóstico.

- Por geografía, Asia-Pacífico mantuvo el 54,7% de la participación de mercado en 2025, y se proyecta que crezca a una CAGR del 7,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aisladores Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto en refuerzo de la red para infraestructura de transmisión y distribución resiliente al clima | 1.8% | Global, con concentración en América del Norte, Australia y Europa Mediterránea | Mediano plazo (2-4 años) |

| Electrificación de corredores de carga ferroviaria en Asia y Europa | 0.7% | Asia-Pacífico (India, China, ASEAN), Europa (Alemania, Francia, Polonia) | Largo plazo (≥4 años) |

| Rápida construcción de enlaces HVDC de más de 220 kV en China e India | 2.1% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y América del Sur | Largo plazo (≥4 años) |

| Modernización de aisladores compuestos por parte de empresas de servicios públicos para reducir el riesgo de incendios forestales | 1.3% | América del Norte (California, Noroeste del Pacífico), Australia, Sur de Europa | Corto plazo (≤2 años) |

| Mantenimiento predictivo habilitado por IA que impulsa la demanda de reemplazo | 0.9% | Mercados de la OCDE inicialmente, expandiéndose a Asia emergente para 2028 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gasto en Refuerzo de la Red para Infraestructura de Transmisión y Distribución Resiliente al Clima

Las empresas de servicios públicos propensas a incendios forestales y huracanes están canalizando entre el 20 y el 30% de sus presupuestos de capital para reforzar los activos aéreos, desplazando la inversión de las adiciones de capacidad hacia la resiliencia. La Ley de Inversión en Infraestructura y Empleo de EE. UU. destina USD 65 mil millones para la modernización, incluidos USD 5 mil millones dedicados a la resiliencia de la transmisión.[1]Departamento de Energía de EE. UU., "Programas de Modernización de la Red," energy.gov Las empresas de servicios públicos de California tienen previsto reemplazar 600.000 unidades de cerámica por compuestos para 2028, un programa de USD 1,2 mil millones ordenado por las normas estatales de mitigación de incendios forestales.[2]Comisión de Servicios Públicos de California, "Planes de Mitigación de Incendios Forestales," cpuc.ca.gov El Consejo de Seguridad Energética de Australia exige productos compuestos en todas las nuevas líneas de 132 kV o más en zonas de incendios forestales.[3]Operador del Mercado de Energía de Australia, "Normas sobre Incendios Forestales," aemo.com.au Los operadores de sistemas de transmisión de Alemania planean EUR 2,8 mil millones en mejoras resistentes a las condiciones meteorológicas que cubren 8.000 km de líneas para 2030.[4]Agencia Federal de Redes de Alemania, "Planes de Inversión en Transmisión," bundesnetzagentur.de Normas como IEEE 1724 e ISO 9001 están integradas en los procesos de adquisición.

Rápida Construcción de Enlaces HVDC de más de 220 kV en China e India

State Grid Corporation puso en servicio tres corredores de ±800 kV en 2025, consumiendo en conjunto más de 1,2 millones de aisladores clasificados por encima de 765 kV. Power Grid de India adjudicó USD 3,1 mil millones para seis bipolos HVDC con un total de 18 GW, liderados por la línea Raigarh-Pugalur de 6 GW que por sí sola requiere 420.000 unidades. Brasil, Arabia Saudita y otros mercados están adoptando esquemas similares, cada uno de los cuales exige diseños compuestos especializados resistentes a la humedad y la arena. Las normas IEC 60071 e IEC 61109 orientan la coordinación del aislamiento y la elección de materiales en estos corredores de ultra alta tensión.

Modernización de Aisladores Compuestos por Parte de Empresas de Servicios Públicos para Reducir el Riesgo de Incendios Forestales

Las cubiertas de caucho de silicona hidrofóbico impiden la formación de capas de contaminación conductoras que pueden generar arcos e incendiar la vegetación, un modo de fallo atribuido al incendio de Camp Fire en California en 2018. PG&E reemplazó 87.000 dispositivos de porcelana en 2.400 millas de circuito en distritos de alta amenaza de incendio durante 2024, reduciendo las igniciones provocadas por fallas en un 34%. Ausgrid y Essential Energy ahora especifican compuestos en todos los nuevos activos de 132 kV y 330 kV en zonas de incendios forestales. Las empresas de servicios públicos del sur de Europa están siguiendo el mismo camino bajo la presión de las aseguradoras que vinculan la cobertura a la mitigación certificada del riesgo de incendio. Las pruebas según ASTM D6815 e IEC 62217 son estándar.

Mantenimiento Predictivo Habilitado por IA que Impulsa la Demanda de Reemplazo

Los modelos de aprendizaje automático entrenados con imágenes térmicas y datos meteorológicos predicen fallas con 12 a 18 meses de anticipación, comprimiendo los ciclos de vida de 25 años pero limitando las interrupciones no planificadas. La plataforma de análisis de Duke Energy redujo las interrupciones forzadas en un 22% en 2025 tras analizar 32.000 estructuras de transmisión. La suite Sensformer de Siemens conecta sensores de borde integrados en cadenas de aisladores a paneles de control en tiempo real utilizados por 14 operadores de sistemas de transmisión europeos. Las inspecciones con drones de TEPCO identificaron 18.000 unidades para reemplazo anticipado en 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (alúmina, epoxi, caucho de silicona) | -0.7% | Global, con presión aguda en Asia-Pacífico y Europa | Corto plazo (≤2 años) |

| Aisladores falsificados de baja calidad que provocan retiros de seguridad | -0.4% | Sudeste Asiático, Oriente Medio, África; riesgo de expansión a América Latina | Mediano plazo (2-4 años) |

| Largos ciclos de precalificación de empresas de servicios públicos en redes de la OCDE | -0.5% | América del Norte, Europa, Japón, Australia; impacto limitado en mercados emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Alúmina, Epoxi, Caucho de Silicona)

La alúmina aumentó un 23% en 2024 tras las restricciones a la exportación en Guinea e Indonesia, encareciendo los costos de los aisladores de cerámica cuyas listas de materiales contienen hasta un 50% de alúmina. Los precios de la resina epoxi subieron un 18% a principios de 2025 en medio de la reorientación del suministro chino hacia compuestos para energía eólica y automoción. El caucho de silicona aumentó un 15% tras la escasez de catalizadores de platino provocada por los daños del huracán en la Costa del Golfo. NGK Insulators reportó una compresión del margen bruto de 320 puntos básicos, y tres fabricantes europeos de compuestos abandonaron el mercado en 2025.

Aisladores Falsificados de Baja Calidad que Provocan Retiros de Seguridad

Los cortes de red en Vietnam, Indonesia y Filipinas desde mediados de 2024 rastrearon fallas en productos falsificados de 110-230 kV que carecían de la certificación IEC 61109. EVN retiró 12.000 unidades del servicio y bloqueó a siete proveedores. PLN descubrió que el 8% de su inventario de mejoras de Java-Bali se degradó bajo la radiación ultravioleta en 18 meses. El regulador tailandés ahora exige pruebas de lotes por terceros, mientras que Malasia requiere el registro del fabricante ante Suruhanjaya Tenaga. Los ciclos de auditoría ahora pueden extenderse hasta 24 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material Dieléctrico: El Polímero Gana Terreno por los Mandatos contra Incendios Forestales

La cerámica y la porcelana mantuvieron el 45,5% de la participación del mercado de aisladores eléctricos en 2025 debido a su fiabilidad en zonas de alta contaminación. El vidrio cumple funciones de autolimpieza en nichos específicos con aproximadamente el 12%. Los productos compuestos capturaron el 42,5% en 2025 y registrarán una CAGR del 7,7%, impulsados por los mandatos de California y Australia. Se proyecta que el tamaño del mercado de aisladores eléctricos para compuestos alcance USD 13,4 mil millones para 2031. La cerámica sigue siendo predominante por encima de 800 kV, donde los datos de vida útil superan los beneficios del polímero.

Las empresas de servicios públicos valoran la ventaja de peso del 40% del polímero y su hidrofobicidad que resiste el inicio de incendios. La línea Exlim de ABB integra sensores para el monitoreo de condiciones, y las empresas chinas han reducido a la mitad el costo de entrega frente a sus pares occidentales, lo que ha impulsado revisiones de la norma IEC 62217. El vidrio está en declive a medida que aumentan las prioridades de resistencia al vandalismo y bajo mantenimiento.

Por Clasificación de Voltaje: El Ultra Alta Tensión Crece con la Expansión del HVDC

Los productos de media tensión (70-220 kV) representaron el 40,2% del tamaño del mercado de aisladores eléctricos en 2025 y sirven a los alimentadores de distribución. Los dispositivos de baja tensión por debajo de 70 kV representan el 25%. Las clases de extra y ultra alta tensión por encima de 765 kV registrarán la CAGR más rápida del 7,8%, reflejando los corredores de ±800 kV de China y los 18 GW de adjudicaciones HVDC de India.

Los diseños con distancias de fuga superiores a 9.000 mm previenen los cebados de arco bajo contaminación y hielo. NGK, Lapp y Sediver dominan gracias a décadas de datos de campo. El crecimiento de la media tensión está vinculado a los flujos bidireccionales de la energía solar en tejados y el almacenamiento en baterías. Los márgenes de baja tensión están bajo presión de precios chinos.

Por Entorno de Instalación: El Exterior Domina en Medio de la Expansión de la Transmisión

Los aisladores exteriores capturaron el 64,4% de los ingresos en 2025 y crecerán a una CAGR del 7,0%, impulsados por el refuerzo de las líneas de transmisión y los nuevos corredores HVDC en Asia-Pacífico. Los productos interiores sirven a los interruptores de aislamiento de gas y a los pasatapas de transformadores, y enfrentan un crecimiento más lento en las redes maduras de la OCDE.

Los dispositivos exteriores deben soportar la radiación ultravioleta, los ciclos térmicos y la contaminación durante 30 años; los compuestos están ganando terreno porque pesan menos y reducen el mantenimiento. La demanda interior crece en ciudades densas que adoptan interruptores de aislamiento de gas, donde los costos del suelo justifican la prima. Las normas IEC 62271 e IEC 60137 rigen las especificaciones.

Por Aplicación: Las Líneas HVDC Lideran el Crecimiento de la Transmisión

Las líneas de transmisión representaron el 41,8% de la demanda de 2025; los proyectos HVDC dentro de este segmento crecerán a una CAGR del 7,5%. Las subestaciones e interruptores representan el 28%, los transformadores y pasatapas el 20%, y la protección contra sobretensiones el 10%.

La línea Baihetan-Jiangsu de China desplegó 340.000 aisladores, la línea Raigarh-Pugalur de India necesitará 420.000, y la interconexión Manaos-Boa Vista de Brasil impulsa la demanda en América del Sur. El crecimiento de las subestaciones sigue a la automatización en el borde de la red, mientras que los reemplazos de pasatapas siguen el envejecimiento de los parques de transformadores. La protección contra sobretensiones se concentra en los cinturones tropicales de alta actividad de rayos.

Por Usuario Final: Las Empresas de Servicios Públicos Controlan Dos Tercios de la Demanda

Las empresas de servicios públicos mantuvieron el 62,6% de participación en 2025 y se expandieron a una CAGR del 7,2% respaldadas por los planes de red de USD 65 mil millones de EE. UU. y EUR 584 mil millones de la UE. Los usuarios finales comerciales e industriales ocupan el 27%, desde centros de datos hasta ferrocarriles electrificados. El segmento residencial se sitúa cerca del 10%, limitado por las tendencias de soterramiento.

Las empresas de servicios públicos suscriben contratos marco plurianuales que especifican rigurosas pruebas IEC y ANSI, creando barreras para los nuevos participantes. El crecimiento de los centros de datos y la electrificación ferroviaria impulsan la demanda de media tensión, mientras que los segmentos domésticos se orientan hacia unidades de polímero que reducen los costos de desplazamiento de técnicos.

Análisis Geográfico

Asia-Pacífico posee el 54,7% del mercado de aisladores eléctricos y crece a una CAGR del 7,3% hasta 2031. China puso en servicio tres enlaces de ±800 kV en 2025 y tiene como objetivo 30.000 km de nueva capacidad para 2026. Los seis bipolos de India suman 18 GW. TEPCO de Japón está reemplazando 18.000 unidades envejecidas, y los miembros de la ASEAN planean USD 42 mil millones en mejoras bajo la Red Eléctrica de la ASEAN. Australia exige compuestos en regiones de incendios forestales.

América del Norte tiene una participación del 22%. Los programas contra incendios forestales de EE. UU. reemplazarán 600.000 unidades para 2028. El mantenimiento impulsado por IA en Duke y Dominion acelera la rotación, e Hydro-Québec está construyendo 2.400 km de líneas de 735 kV.

Europa controla el 18%. Los cuatro operadores de sistemas de transmisión de Alemania están invirtiendo EUR 2,8 mil millones en mejoras, RTE de Francia añade 2.100 km de líneas de 400 kV, y el sur de Europa se orienta hacia los compuestos por el riesgo de incendios forestales. Las sanciones empujan a Rusia hacia la cerámica de producción nacional.

América del Sur y Oriente Medio y África juntos tienen el 5%, pero están en ascenso. El enlace HVDC Manaos-Boa Vista de 2.500 km de Brasil necesita 95.000 unidades de polímero. El proyecto NEOM-Riad de 3 GW de Arabia Saudita sustenta la demanda en el Golfo, mientras que Sudáfrica y Egipto persiguen el reemplazo a pesar de las dificultades fiscales.

Panorama Competitivo

El mercado de aisladores eléctricos está moderadamente concentrado. Los cinco primeros, ABB, Siemens, NGK Insulators, General Electric y Hubbell, controlan aproximadamente el 38%. Los participantes chinos Dalian Insulator Group y Zhejiang TCI ofrecen compuestos a la mitad del costo de entrega occidental, lo que obliga al endurecimiento de las normas IEC y a auditorías extendidas de las empresas de servicios públicos. El polímero de nano-sílice de NGK afirma una hidrofobicidad de 35 años, ABB integra sensores de carga en Exlim, y Siemens adquirió un compoundador de caucho de silicona para asegurar la materia prima.

Las fusiones y adquisiciones se aceleran: Hubbell compró Victor Insulators por USD 340 millones, Toshiba y BHEL formaron una empresa conjunta de ±800 kV en India, y Lapp amplió la capacidad de cerámica de extra alta tensión en Alemania. Los espacios de crecimiento incluyen el mantenimiento predictivo como servicio y los polímeros mejorados con grafeno que apuntan a una resistencia al seguimiento 10 veces mayor. Las normas IEC 62217, ISO 9001 y los ciclos de certificación nacionales que abarcan 24 meses siguen siendo altas barreras de entrada.

Líderes de la Industria de Aisladores Eléctricos

ABB Ltd

Siemens AG

General Electric Company

Hubbell Inc.

NGK Insulators Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: NCP Coatings adquirió Glyptal Inc., un productor de larga trayectoria de esmaltes aislantes de alto rendimiento para motores eléctricos, transformadores, bobinas y otros componentes eléctricos industriales.

- Junio de 2025: Jotun introdujo tecnologías de recubrimiento en polvo destinadas a mejorar el aislamiento eléctrico, la gestión térmica, la protección contra incendios y la resistencia a la corrosión en paquetes de baterías para vehículos eléctricos y sistemas de almacenamiento de energía. Estos recubrimientos sin disolventes mejoran la seguridad, la durabilidad y la eficiencia de los componentes de baterías de alta tensión, que son fundamentales para la fiabilidad de los sistemas eléctricos.

- Junio de 2025: Armacell inauguró una nueva instalación de fabricación de aislamiento de aerogel en Pune, India, para producir sus mantas de aerogel ArmaGel XG. Esta expansión duplica la capacidad de producción de la empresa para aislamiento térmico de alto rendimiento y apoya la creciente demanda de soluciones de aislamiento, en particular las que contribuyen a la gestión térmica en sistemas de energía, alineándose con el mercado de aislamiento eléctrico.

- Febrero de 2025: Insulation Technology Group (ITG) adquirió el fabricante de aisladores de porcelana Cerisol, aumentando la capacidad de producción y mejorando las capacidades de servicio global en aislamiento eléctrico de alta tensión para redes de servicios públicos.

Alcance del Informe Global del Mercado de Aisladores Eléctricos

El informe del mercado de aisladores eléctricos incluye:

| Cerámica/Porcelana |

| Vidrio |

| Compuesto/Polímero |

| Bajo (Por debajo de 70 kV) |

| Medio (70 a 220 kV) |

| Alto (221 a 765 kV) |

| Extra y Ultra Alto (Por encima de 765 kV) |

| Exterior |

| Interior |

| Líneas de Transmisión |

| Subestaciones e Interruptores |

| Transformadores y Pasatapas |

| Protección contra Sobretensiones y Rayos |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Material Dieléctrico | Cerámica/Porcelana | |

| Vidrio | ||

| Compuesto/Polímero | ||

| Por Clasificación de Voltaje | Bajo (Por debajo de 70 kV) | |

| Medio (70 a 220 kV) | ||

| Alto (221 a 765 kV) | ||

| Extra y Ultra Alto (Por encima de 765 kV) | ||

| Por Entorno de Instalación | Exterior | |

| Interior | ||

| Por Aplicación | Líneas de Transmisión | |

| Subestaciones e Interruptores | ||

| Transformadores y Pasatapas | ||

| Protección contra Sobretensiones y Rayos | ||

| Por Usuario Final | Empresas de Servicios Públicos | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de aisladores eléctricos para 2031?

Se prevé que el sector alcance USD 31,98 mil millones para 2031, creciendo a una CAGR del 6,52% desde 2026.

¿Qué región contribuye con la mayor demanda de aisladores de alta tensión?

Asia-Pacífico representa el 54,7% de los ingresos globales, liderado por las construcciones de ultra alta tensión de China e India.

¿Por qué las empresas de servicios públicos están cambiando de aisladores de cerámica a aisladores de polímero?

Las unidades de polímero son más ligeras, mantienen la hidrofobicidad y reducen el riesgo de incendios forestales, lo que disminuye los costos de mantenimiento y la exposición a responsabilidades.

¿Cómo influirá la expansión del HVDC en la demanda de aisladores?

Los corredores de ±800 kV en China, India, Brasil y Arabia Saudita requieren millones de aisladores de extra alta tensión, impulsando el segmento de crecimiento más rápido del mercado.

¿Cuál es el principal riesgo de la cadena de suministro que enfrentan los fabricantes?

Los precios volátiles de la alúmina, el epoxi y el caucho de silicona pueden comprimir los márgenes en más de 300 puntos básicos durante los picos.

¿Cómo están cambiando las herramientas de IA los ciclos de reemplazo?

La vigilancia mediante aprendizaje automático detecta fallas con un año de anticipación, lo que impulsa reemplazos más tempranos pero planificados que mejoran la fiabilidad de la red.

Última actualización de la página el: