Tamaño y Participación del Mercado de Motores Eléctricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 158.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 241.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.75% CAGR |

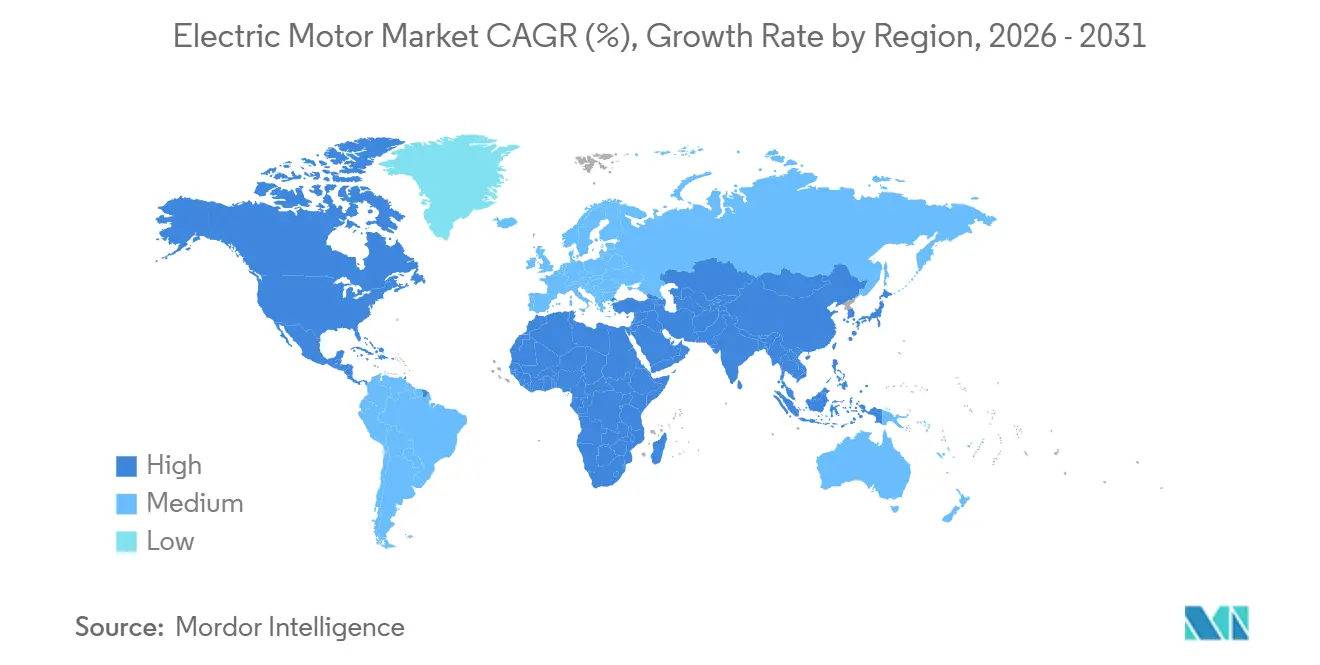

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

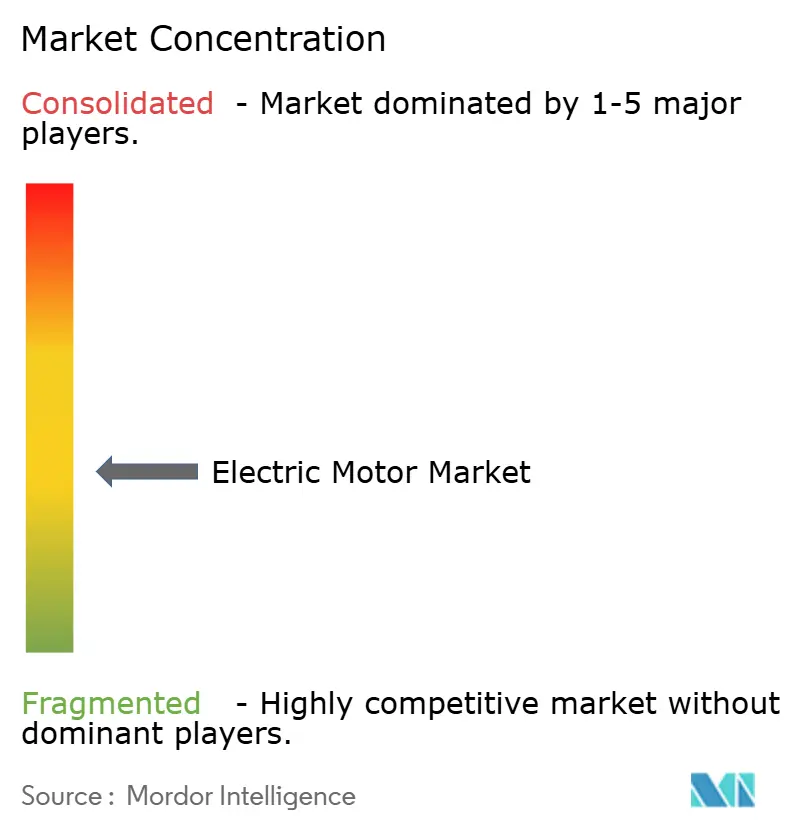

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores Eléctricos por Mordor Intelligence

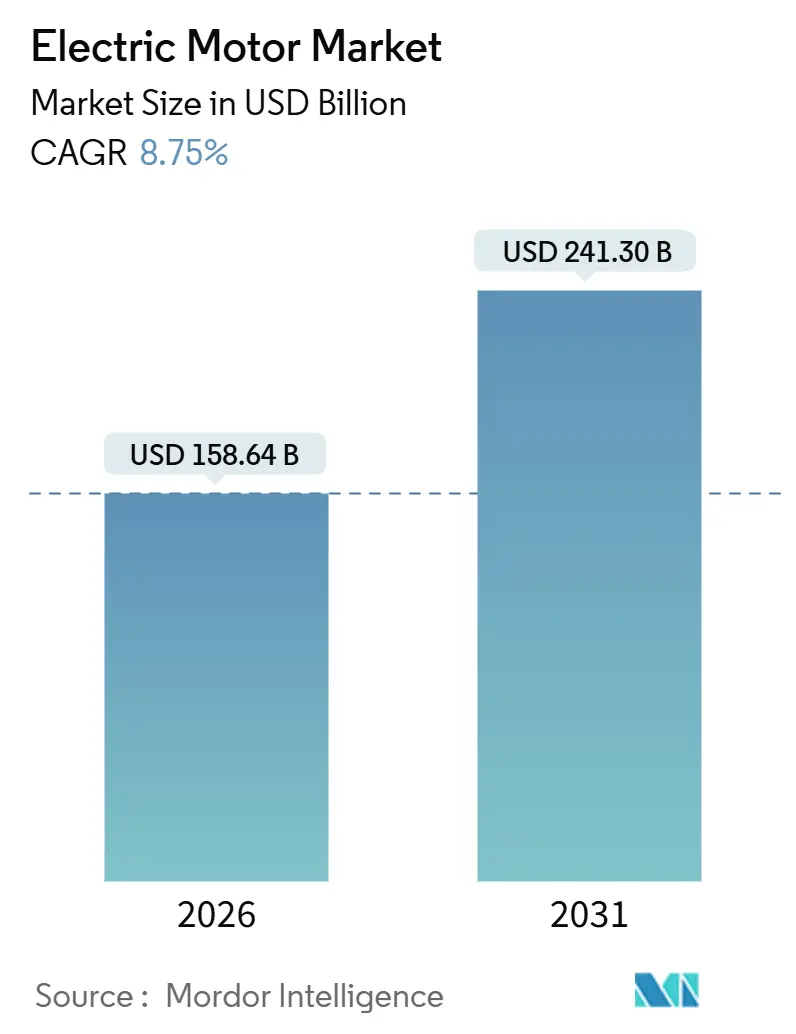

El tamaño del Mercado de Motores Eléctricos se estima en 158,64 mil millones de USD en 2026 y se espera que alcance los 241,30 mil millones de USD para 2031, a una CAGR del 8,75% durante el período de pronóstico (2026-2031).

La demanda gira en torno a tres vectores interrelacionados: la expansión de los vehículos eléctricos de batería, la rápida automatización dentro de las fábricas y los mandatos de eficiencia energética que impulsan cada máquina rotativa hacia un rendimiento de clase premium. En China, los vehículos de nueva energía superaron los 14,78 millones de unidades vendidas durante enero–noviembre de 2025, amplificando la adquisición de motores de tracción en toda la cadena de suministro. Las adiciones de capacidad de energía eólica marina de 16,4 gigavatios de Europa en 2024 requieren miles de máquinas síncronas de imanes permanentes de varios megavatios que convierten la velocidad del rotor en energía lista para la red.[1]WindEurope, "Estadísticas de Energía Eólica Marina 2024," windeurope.org Las dinámicas paralelas en la ola de renovación de HVAC de América del Norte y la adopción de robótica en Asia-Pacífico refuerzan la demanda estructural, alejando el mercado de Motores Eléctricos de las máquinas de inducción centradas en el precio hacia arquitecturas de velocidad variable y alto par.

Conclusiones Clave del Informe

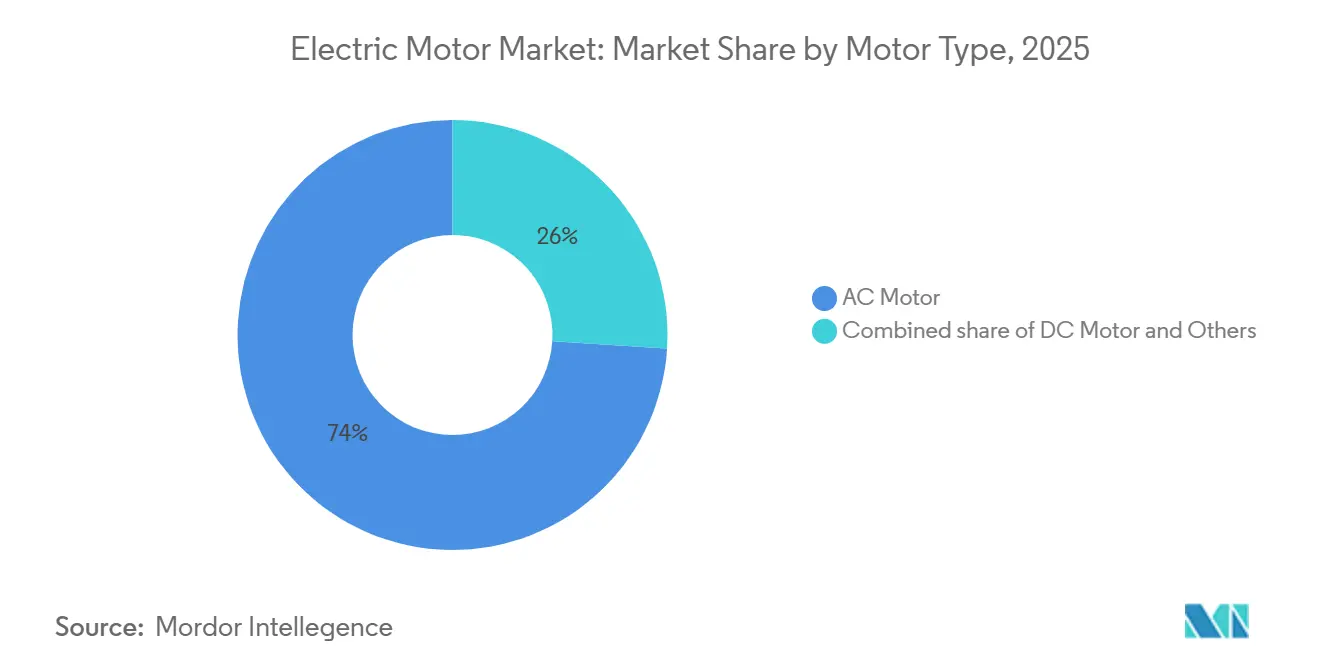

- Por tipo de motor, las unidades de CA representaron el 74% de la participación del mercado de Motores Eléctricos en 2025, mientras que los subtipos síncronos avanzan a una CAGR del 9,45% hasta 2031.

- Por potencia de salida, los diseños de fracción de caballo de fuerza capturaron el 51,4% de los ingresos de 2025, mientras que los motores de más de 500 caballos de fuerza se expanden a una CAGR del 7,8% hasta 2031.

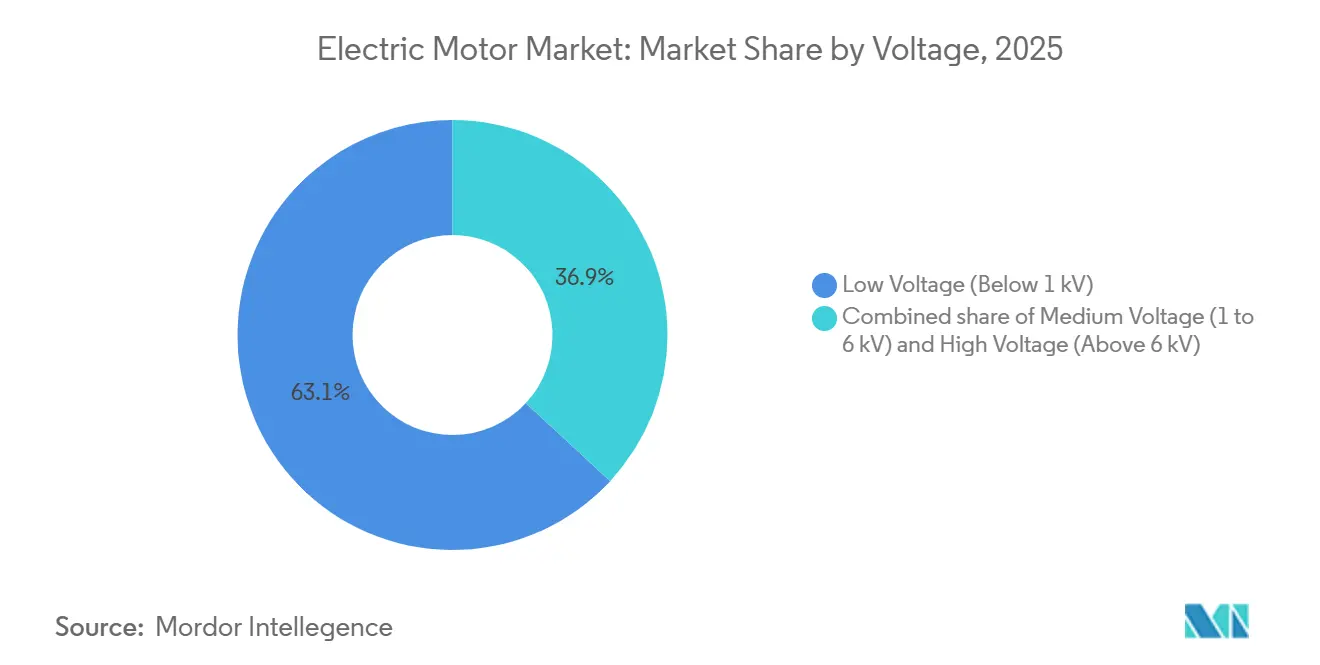

- Por voltaje, las máquinas de bajo voltaje representaron el 63,1% de las ventas de 2025, pero las variantes de voltaje medio están aumentando a una CAGR del 8,3% impulsadas por las actualizaciones de servicios públicos e industrias pesadas.

- Por aplicación, la maquinaria industrial retuvo una participación del 42,2% en 2025, mientras que el sector automotriz y de transporte representa la trayectoria más rápida con una CAGR del 11,9%.

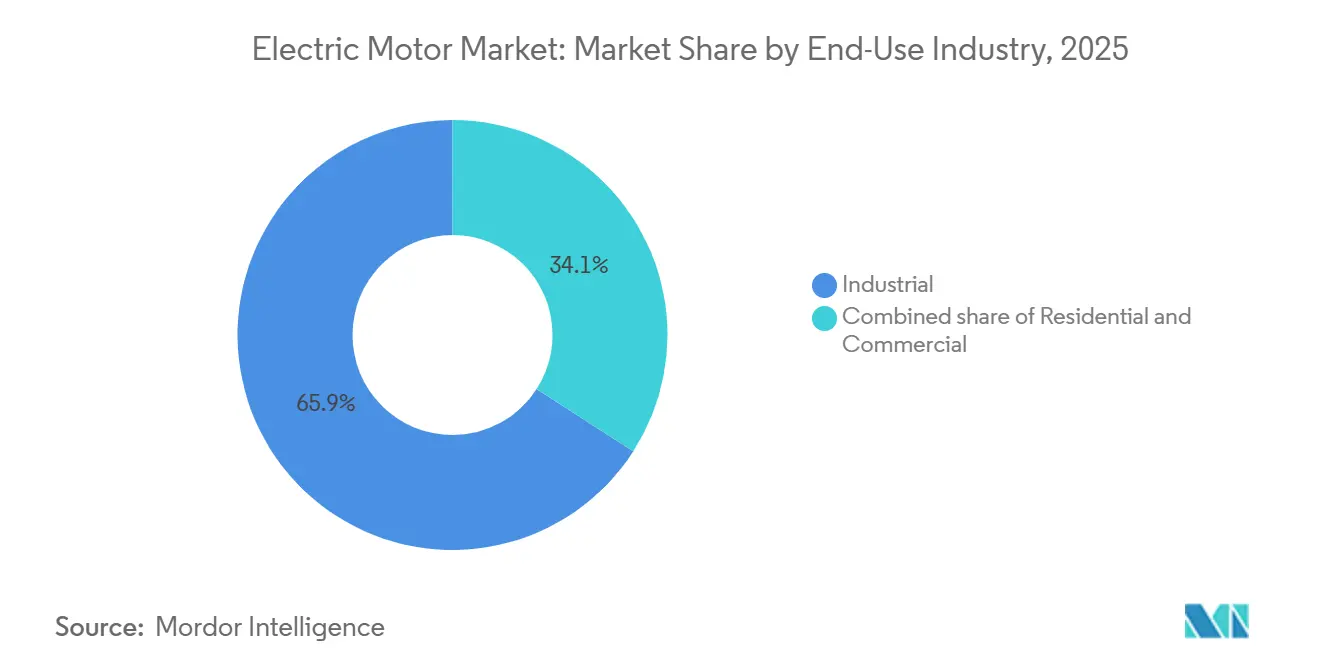

- Por industria de uso final, el sector industrial representó el 65,9% del tamaño del mercado de motores eléctricos en 2025 y crecerá al 9,1% hasta 2031.

- Por geografía, Asia-Pacífico representó el 43,8% de los ingresos globales en 2025 y se prevé que se expanda a una tasa compuesta del 10,7% anual hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Electrificación de la Automatización de la Manufactura en las Industrias Discretas de Asia | 1.8% | Núcleo de Asia-Pacífico, con efectos secundarios en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de la Adopción de HVAC en Renovaciones Residenciales en EE. UU. Impulsada por Normas Federales de Energía | 1.2% | América del Norte, impacto secundario en Europa | Corto plazo (≤ 2 años) |

| Aumento de las Instalaciones de Turbinas Eólicas Marinas que Requieren Motores de Imanes Permanentes de Alta Potencia en Europa | 1.5% | Europa, emergente en regiones costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del Tren de Potencia de Vehículos Eléctricos de Batería en China que Cataliza la Demanda de Motores de Tracción de Alta Eficiencia | 2.1% | China dominante, expandiéndose a India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo Habilitado por IoT Industrial que Impulsa la Sustitución de Motores Obsoletos en América del Norte | 0.9% | América del Norte, adopción gradual en Europa | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales sobre Estándares Mínimos de Rendimiento Energético que Impulsan las Ventas de Motores IE4 e IE5 a Nivel Global | 1.3% | Global, liderado por la UE, China e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Electrificación de la Automatización de la Manufactura en las Industrias Discretas de Asia

Las líneas de ensamblaje con alta densidad de robots en China, Japón, Corea del Sur y la región de la ASEAN están incorporando de cuatro a siete ejes servo en cada nueva unidad. La Federación Internacional de Robótica contabilizó 542.000 instalaciones en todo el mundo en 2024, de las cuales más del 70% se ubicaron en Asia-Pacífico.[2]Federación Internacional de Robótica, "Informe Mundial de Robótica 2024," ifr.org Cada articulación necesita un motor compacto y de alta precisión, lo que eleva el valor promedio del motor por robot y orienta la demanda hacia diseños de CC sin escobillas y síncronos de imanes permanentes con retroalimentación integrada. El esquema de Incentivos Vinculados a la Producción de electrónica de India ha asignado 1.500 millones de USD en subsidios, impulsando el abastecimiento local de motores para calificar para la reducción arancelaria. Los fabricantes de equipos originales ahora especifican bobinados resistentes al ciclo de trabajo y aislamiento resistente a la temperatura, desplazando los criterios de adquisición del precio unitario al rendimiento a lo largo de la vida útil.

Aceleración de la Adopción de HVAC en Renovaciones Residenciales en EE. UU. Impulsada por Normas Federales de Energía

Las reglas SEER2 actualizadas del Departamento de Energía de EE. UU., finalizadas en 2024, requieren efectivamente motores de conmutación electrónica en los conjuntos de ventiladores, desencadenando una oleada de reemplazos en millones de hogares.[3]Departamento de Energía de EE. UU., "Regla Final SEER2 de HVAC Residencial 2024," energy.gov Los motores de conmutación electrónica de velocidad variable reducen el consumo de electricidad hasta en un 30% en comparación con los motores de condensador permanente dividido, un beneficio que las empresas de servicios públicos en California y Texas monetizan a través de incentivos de respuesta a la demanda. Los proveedores de motores están agrupando diagnósticos y garantías basadas en la nube, enmarcando el motor como una puerta de entrada a los ingresos por servicios en lugar de una venta de componente único. Los instaladores, inicialmente reacios a las primas de precio del 40–60%, han cambiado de postura a medida que los créditos fiscales federales acortan los períodos de recuperación a dos temporadas de calefacción.

Aumento de las Instalaciones de Turbinas Eólicas Marinas que Requieren Motores de Imanes Permanentes de Alta Potencia en Europa

Los generadores de accionamiento directo dentro de turbinas marinas de 12 a 15 megavatios eliminan las cajas de engranajes y reducen los costos de mantenimiento, pero dependen de imanes de neodimio-hierro-boro cuyo 85% sigue siendo abastecido desde China.[4]Servicio Geológico de EE. UU., "Resumen de Tierras Raras 2025," usgs.gov Los fabricantes de equipos originales europeos han respondido con pruebas piloto de composiciones libres de disprosio y conjuntos de estátor segmentados que se envían en piezas más pequeñas, facilitando las restricciones de manejo portuario. Con cada generador que pesa aproximadamente 450 toneladas, los buques especializados de tipo jack-up están reservados hasta 2028, lo que hace que la modularidad del motor sea tan importante como la eficiencia bruta para cumplir con los cronogramas de los proyectos.

Expansión del Tren de Potencia de Vehículos Eléctricos de Batería en China que Cataliza la Demanda de Motores de Tracción de Alta Eficiencia

Las 14,78 millones de entregas de vehículos de nueva energía de China hasta noviembre de 2025 consolidan su papel como epicentro de la demanda de motores de tracción. Las máquinas síncronas de imanes permanentes con potencia de 100 a 300 kilovatios se combinan con inversores de carburo de silicio que reducen las pérdidas de conmutación hasta en un 40% en comparación con los IGBT de silicio. Las reducciones de costos han permitido configuraciones de tracción en las cuatro ruedas con motor dual en sedanes de menos de 30.000 USD, triplicando las unidades de motor por vehículo en relación con los vehículos eléctricos de batería de primera generación. Los fabricantes de automóviles integrados verticalmente que diseñan motores, inversores y baterías están ganando participación frente a los especialistas en motores de juego puro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Neodimio que Presiona la Economía de los Motores de Imanes Permanentes | -0.7% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Restricciones de Suministro de Módulos IGBT que Limitan la Producción de Motores de Alto Voltaje | -0.5% | Global, concentrado en los segmentos automotriz e industrial | Mediano plazo (2-4 años) |

| Largos Ciclos de Certificación para Motores a Prueba de Explosión en el Sector de Petróleo y Gas de Oriente Medio | -0.3% | Oriente Medio, impacto secundario en el Norte de África | Largo plazo (≥ 4 años) |

| Creciente Adopción de Servoaccionamientos Integrados que Reduce las Oportunidades de Ingresos de Motores Independientes | -0.6% | Global, liderado por Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Neodimio que Presiona la Economía de los Motores de Imanes Permanentes

Los precios del óxido de neodimio aumentaron un 15% durante 2024 a medida que el suministro chino enfrentó ajustes de cuotas, presionando a los fabricantes que se comprometen con contratos automotrices de precio fijo. Los imanes representan hasta el 30% de la lista de materiales de un motor de tracción, por lo que las fluctuaciones de precios erosionan los márgenes ya ajustados. El almacenamiento de inventario inmoviliza capital de trabajo y conlleva el riesgo de devaluación, lo que lleva a algunos proveedores a investigar alternativas de inducción o reluctancia conmutada que evitan la dependencia de las tierras raras con penalizaciones de eficiencia moderadas.

Restricciones de Suministro de Módulos IGBT que Limitan la Producción de Motores de Alto Voltaje

Los plazos de entrega de los módulos IGBT de 1.200 a 3.300 voltios se extendieron a 40 semanas en 2024, ya que los fabricantes de equipos originales automotrices aseguraron asignaciones prioritarias de las fundiciones de semiconductores de potencia. Los pedidos industriales, en consecuencia, se trasladaron a 2026, retrasando la instalación de variadores de voltaje medio en proyectos de acero, cemento y servicios públicos. Los MOSFET de carburo de silicio alivian las restricciones térmicas, pero tienen primas de costo de dos a tres veces y enfrentan cuellos de botella en la capacidad de obleas. Algunos diseños de motores ahora apuntan a frecuencias de conmutación más bajas, intercambiando ruido armónico por una disponibilidad más rápida de componentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: El Liderazgo de CA se Mantiene, los Nichos de CC Crecen

Las máquinas de CA representaron el 74% de los ingresos del mercado de Motores Eléctricos en 2025 y están configuradas para crecer un 9,45% anual, respaldadas por el uso arraigado en bombas, compresores y ventiladores de HVAC. Los modelos de inducción dominan las aplicaciones de velocidad fija, pero las variantes síncronas están ganando participación donde los variadores de frecuencia variable desbloquean precisión y ganancias de energía. La adopción de las clases IE4 e IE5 en Europa ha acelerado la adopción de los síncronos, particularmente en tamaños de bastidor superiores a 0,75 kilovatios. Las arquitecturas de CC mantienen su posición en el sector automotriz, herramientas eléctricas y pequeños electrodomésticos, donde la densidad de par y la compatibilidad con baterías superan el mayor costo inicial. Los motores de CC sin escobillas ahora se envían dentro de casi todas las aspiradoras premium, extendiendo el tiempo de funcionamiento por carga hasta en un 40%.

Una clase híbrida emergente combina la robustez de la inducción con rotores de imanes permanentes, ofreciendo eficiencia IE4 mientras arranca directamente en línea, una característica valorada en los mercados en desarrollo que carecen de infraestructura de inversores ubicua. Los formatos especiales —hermético, paso a paso y flujo axial— siguen siendo nichos pequeños pero rentables vinculados a la refrigeración, la impresión 3D y las empresas emergentes de movilidad. A medida que los rangos de rendimiento se superponen, las decisiones de compra dependen menos de la taxonomía y más de métricas específicas de la aplicación, como la firma acústica, el margen térmico o el par por kilogramo.

Por Potencia de Salida: Productos Domésticos Básicos Frente a Equipos Industriales de Gran Potencia

Los motores de menos de 1 caballo de fuerza representaron el 51,4% de los envíos de 2025, lo que refleja su ubicuidad en refrigeradores, lavadoras y terminales de pago. La elasticidad de precios rige este tramo: una diferencia de costo de 3 USD puede cambiar las decisiones de abastecimiento, aunque los umbrales de ENERGY STAR obligan a mejoras incrementales de eficiencia año tras año. Las máquinas de caballos de fuerza integral entre 1 y 500 caballos de fuerza sirven a transportadores, compresores y máquinas herramienta donde los costos de inactividad superan ampliamente los precios de los equipos. El tamaño del mercado de Motores Eléctricos para esta banda intermedia continúa expandiéndose a medida que las fábricas renuevan los modelos IE4 para capturar hasta un 5% de ahorro de energía.

Las unidades de alta potencia de más de 500 caballos de fuerza, aunque menores en volumen, tienen un pronóstico de crecimiento anual del 7,8% hasta 2031 por la sustitución de activos obsoletos en minería y petroquímica. Los operadores evalúan los servicios de rebobinado que recuperan solo la eficiencia IE1 o IE2 original frente a las nuevas alternativas IE4 con períodos de recuperación de 3 a 4 años a las tarifas energéticas actuales. Algunos fabricantes de equipos originales ahora ofrecen cartuchos modulares de estátor-rotor que actualizan los bastidores heredados in situ, cerrando la brecha entre el reemplazo total y la renovación.

Por Voltaje: Volumen en el Extremo Bajo, Crecimiento en el Rango Medio

Las máquinas de bajo voltaje (<1 kV) generaron el 63,1% de los ingresos de 2025, gracias a la saturación doméstica e industrial ligera y a las eficiencias de costo derivadas del bobinado de bobinas automatizado y las cadenas de suministro globalizadas. Sin embargo, los clientes de la industria de procesos están migrando hacia grados de 1 a 6 kilovoltios que permiten cargas de varios megavatios manteniendo los niveles de corriente manejables. Las unidades de voltaje medio avanzan un 8,3% por año a medida que los variadores de frecuencia variable reducen el consumo de energía hasta en un 40% en los ventiladores de torres de enfriamiento y las bombas de alimentación de calderas.

Los motores de ultra alto voltaje superiores a 6 kilovoltios impulsan los compresores de GNL y las estaciones de refuerzo de tuberías, con cada proyecto diseñado a medida con plazos de entrega que superan el año. Los condensadores síncronos de soporte de red han abierto un subsegmento boutique de voltaje medio, vendiendo servicios de potencia reactiva a medida que las energías renovables desplazan a los generadores térmicos.

Por Aplicación: Base Industrial Estable, Movilidad se Acelera

La maquinaria industrial controló el 42,2% del despliegue de 2025, con celdas de robots y máquinas CNC absorbiendo cientos de miles de ejes servo. El crecimiento está vinculado a los ciclos de gasto de capital, aunque los manuales de mantenimiento predictivo mitigan el riesgo de reemplazo programando los cambios durante las paradas planificadas. La demanda de HVAC y refrigeración continúa migrando hacia compresores de velocidad variable que modulan en tiempo real, ahorrando hasta un 35% de energía en cadenas de supermercados y centros de datos.

El sector automotriz y de transporte representa la trayectoria más rápida con una CAGR del 11,9%, ya que cada vehículo eléctrico de batería integra múltiples motores de tracción y auxiliares. Los sedanes de mercado masivo ahora utilizan rutinariamente tres o más motores, triplicando el contenido en relación con las plataformas de combustión. Los electrodomésticos residenciales siguen siendo maduros en ingresos pero enormes en volumen; las innovaciones se centran en la reducción de ruido y la conectividad para el hogar inteligente en lugar del rendimiento bruto. Los servicios públicos y las aplicaciones de energía reciben nuevos pedidos de bombas y ventiladores IE4 acoplados con variadores que alinean la velocidad del motor con las entradas renovables fluctuantes.

Por Industria de Uso Final: Segmento Industrial Dominante en Medio de Renovaciones Impulsadas por Políticas

El grupo de uso final industrial generó el 65,9% de las ventas de 2025 y crecerá un 9,1% anual hasta 2031 a medida que las plantas digitalizan el mantenimiento y actualizan a clases de mayor eficiencia. Los edificios comerciales reemplazan los elevadores y los variadores de HVAC para alcanzar las certificaciones de edificios verdes, mientras que la adopción residencial depende de las instalaciones de bombas de calor con incentivos federales que exigen motores de conmutación electrónica en los módulos de ventiladores. Un cambio de comportamiento notable implica que los propietarios de viviendas trasladan la operación de HVAC a las ventanas de producción solar diurna, favoreciendo los motores de velocidad variable que reducen dinámicamente el consumo de energía.

Análisis Geográfico

Asia-Pacífico retuvo una participación del 43,8% del mercado de Motores Eléctricos en 2025 y registra una CAGR del 10,7% hasta 2031. Los fabricantes de automóviles chinos entregaron 14,78 millones de vehículos de nueva energía hasta noviembre de 2025, un vector que multiplica la demanda de motores de tracción a medida que los sedanes transicionan a configuraciones de motor dual. Las instalaciones de robótica en la región superaron el 70% de las 542.000 unidades globales en 2024, con cada celda requiriendo hasta siete motores de precisión. Los subsidios de Incentivos Vinculados a la Producción de India canalizan 1.500 millones de USD hacia la producción de electrónica y motores, mientras que Vietnam y Tailandia atraen líneas de ensamblaje de electrodomésticos que localizan el abastecimiento y comprimen los plazos de entrega.

El impulso de América del Norte proviene de las renovaciones de HVAC exigidas por los estándares SEER2 del Departamento de Energía y los despliegues de mantenimiento predictivo industrial. Una encuesta de 2024 registró que el 38% de los reemplazos fueron desencadenados por alertas de sensores en lugar de programas basados en el tiempo, lo que indica un paradigma basado en datos en la gestión de activos. El sector minero de Canadá está migrando a actualizaciones de alta potencia IE4 para mitigar los costos de electricidad superiores a 0,12 USD por kilovatio-hora en zonas remotas. La afluencia de nearshoring de México para la fabricación automotriz y de línea blanca ajusta las cadenas de suministro regionales e impulsa la adopción de motores de voltaje medio en nuevas naves de producción.

El panorama de Europa está liderado por políticas. Las regulaciones de Ecodiseño requieren el cumplimiento de IE4 hoy y anticipan umbrales IE5 para 2027. Las adiciones de energía eólica marina de 16,4 gigavatios en 2024 sustentan la demanda de generadores de varios megavatios, mientras que las industrias de procesos de Alemania adoptan variadores de frecuencia variable que reducen el consumo de energía entre un 20 y un 40%. El impulso de las bombas de calor del Reino Unido y la dependencia nórdica de la energía hidroeléctrica convergen en motores que operan eficientemente bajo cargas variables. Las fábricas de Europa del Este se benefician de las subvenciones del fondo de cohesión de la UE para modernizar equipos, impulsando la adopción de calificaciones de eficiencia premium.

La combinación de América del Sur está impulsada por las materias primas: el agronegocio de Brasil depende de motores de irrigación y manejo de granos que sobreviven al calor intenso y al polvo, mientras que las minas de litio de Argentina despliegan trituradoras de alta potencia bajo especificaciones IE4 para cumplir con los compromisos de sostenibilidad de los inversores. En Oriente Medio, los operadores de petróleo y gas exigen unidades a prueba de explosión con certificaciones ATEX e IECEx, un obstáculo de certificación que extiende los plazos de suministro pero asegura precios premium. Los estados del Golfo invierten en sistemas de enfriamiento de distrito y desalinización, impulsando la adquisición de bombas de voltaje medio.

Panorama regulatorio

La normativa de eficiencia energética moldea el diseño, el etiquetado y la adquisición de motores a nivel global. En Estados Unidos, el Departamento de Energía emitió una regla final en enero de 2025 que cubre motores eléctricos de alcance ampliado, con cumplimiento obligatorio a partir del 1 de enero de 2029. Esto requiere que los OEM y los proveedores de canal alineen sus líneas de productos, documentación y flujos de certificación antes de la fecha límite.

La estandarización internacional y europea también endureció la referencia de eficiencia. La norma IEC 60034-30-1 se actualizó en diciembre de 2025 para introducir los límites de clase de eficiencia IE5 para motores de CA de conexión directa a línea, y Europa adoptó la norma EN IEC 60034-30-1:2026 en enero de 2026, reforzando un punto de referencia armonizado para las declaraciones de eficiencia premium en licitaciones y comercio transfronterizo. Paralelamente, la Comisión Europea abrió una consulta pública en agosto de 2025 para revisar el Reglamento de Diseño Ecológico (UE) 2019/1781 sobre motores eléctricos y accionamientos de velocidad variable, lo que indica un ciclo de políticas activo que afecta tanto a las especificaciones de motores independientes como a las estrategias de cumplimiento de motor más accionamiento.

Panorama Competitivo

El mercado de Motores Eléctricos presenta una concentración moderada. ABB, Siemens, Nidec y Regal Rexnord anclan el suministro global con extensas bases instaladas y brazos de servicio. Los fabricantes chinos dominan los volúmenes de fracción de caballo de fuerza, reduciendo los precios hasta en un 30% y empujando a los titulares occidentales hacia características premium y servicios digitales. Los nichos de alta potencia y a prueba de explosión siguen fragmentados porque los ciclos de certificación y la ingeniería personalizada crean barreras de cambio.

Los movimientos estratégicos ilustran la convergencia entre el hardware de motores y la electrónica de potencia. Siemens adquirió activos de flujo axial en 2024 para ampliar su alcance en la movilidad eléctrica, mientras que ABB abrió un centro de remanufactura en Houston capaz de restaurar máquinas de 500 caballos de fuerza a niveles IE4 al 40% del costo de nueva construcción. La expansión de 500 millones de USD de Nidec en Vietnam en 2025 añade líneas de ensamblaje de imanes que reducen los plazos de entrega a seis semanas. Las solicitudes de patentes destacan la integración de inversores de carburo de silicio, con afirmaciones de reducciones del 30 al 40% en las pérdidas del sistema.

Las tendencias de localización empoderan a los competidores regionales. Los proveedores indios aprovechan los precios denominados en rupias para ganar contratos industriales, y los proveedores turcos utilizan el soporte en idioma árabe para penetrar en los mercados del Golfo. Las ofertas digitales, como el análisis de vibraciones basado en la nube, diferencian a los titulares, convirtiendo el motor en un nodo de datos que alimenta los ingresos por suscripción. Los mandatos de economía circular en Europa favorecen a los actores con escala de logística inversa, lo que podría acelerar la consolidación a medida que los importadores más pequeños luchan por financiar los programas de devolución.

Líderes de la Industria de Motores Eléctricos

ABB Ltd.

Siemens AG

Nidec Corporation

Regal Rexnord Corporation

WEG S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación industrial y el cumplimiento de la eficiencia energética generan espacio para motores de eficiencia premium y actualizaciones de sistemas de motores, especialmente en aplicaciones de media y alta tensión, donde los usuarios finales se centran en grandes ahorros absolutos de energía. La regla de alcance ampliado del DOE de enero de 2025 (vigente a partir del 1 de enero de 2029) y la revisión del Reglamento de Diseño Ecológico de Europa están impulsando la renovación de productos y la planificación de reemplazos, respaldando la demanda de motores de CA de mayor eficiencia, arquitecturas síncronas y soluciones de motores empaquetados que ayudan a los OEM y distribuidores a reunir evidencia de cumplimiento.

Las ampliaciones de capacidad en Asia apuntan a apuestas de proveedores a corto plazo sobre la demanda industrial de alta potencia y las cadenas de suministro localizadas. En junio de 2026, Innomotics inició la producción en su fábrica de Tianjin, China, tras una inversión de 600 millones de RMB, con una capacidad anual de 2500 MW para motores de alta tensión y baja tensión de alta potencia. En abril de 2026, Inovance Technology inició la construcción de una planta de 2000 millones de RMB en Dalian centrada en motores síncronos de imán permanente de alta tensión. En India, Schneider Electric aumentó el gasto de capital en 184 crore de INR en su planta de Kolkata en julio de 2026 para ampliar la capacidad de componentes de media tensión a 250 000 unidades anuales, reforzando un conjunto de oportunidades en torno a la fabricación regional, plazos de entrega más rápidos para proyectos industriales y una integración más estrecha entre motores, accionamientos y equipos eléctricos de media tensión.

Desarrollos recientes del sector

- Mayo de 2026: ABB anunció lo que describió como el primer motor síncrono de reluctancia IE6 sin imanes del mundo, certificado para zonas peligrosas ATEX e IECEx. El lanzamiento se dirige a entornos de alta especificación en petróleo y gas y en la industria de procesos, donde las restricciones de certificación y los mandatos de eficiencia moldean las decisiones de compra, y posiciona a las arquitecturas sin imanes como un diferenciador ante la volatilidad de precios de las tierras raras.

- Septiembre de 2025: ABB India presentó una línea de motores IE5 ultra premium diseñada para evitar materiales de tierras raras y reveló una inversión de más de 140 crore de INR para ampliar y modernizar su capacidad de fabricación de motores de baja tensión en India. La combinación de acciones de producto y capacidad respalda las estrategias de abastecimiento local para OEM y usuarios industriales que buscan cumplimiento de eficiencia premium y plazos de suministro más cortos.

- Octubre de 2024: la Federación Internacional de Robótica informó 542 000 instalaciones de robots en todo el mundo en 2024, con más del 70% en Asia-Pacífico. Una mayor densidad de robots aumenta el número de ejes de servo por línea de producción e incrementa la demanda derivada de motores compactos de alta precisión, acelerando el cambio hacia diseños BLDC y síncronos de imán permanente con retroalimentación integrada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por la venta de nuevos motores eléctricos que se envían como unidades independientes a través de canales de OEM, distribuidores y reemplazo en los principales entornos de uso final a nivel mundial.

Exclusiones de alcance: los motores reacondicionados o remanufacturados, los actuadores lineales y los accionamientos de motor independientes quedan excluidos del tamaño de este mercado.

Descripción general de la segmentación

- Por Tipo de Motor

- Motor de CA (Inducción (Asíncrono), Síncrono)

- Motor de CC (Con Escobillas, Sin Escobillas (BLDC))

- Otros (Motor Hermético, Motor Paso a Paso)

- Por Potencia de Salida

- Fracción de Caballo de Fuerza (Por debajo de 1 CV)

- Caballo de Fuerza Integral (1 a 500 CV)

- Alta Potencia (Por encima de 500 CV)

- Por Voltaje

- Bajo Voltaje (Por debajo de 1 kV)

- Voltaje Medio (1 a 6 kV)

- Alto Voltaje (Por encima de 6 kV)

- Por Aplicación

- Maquinaria Industrial

- HVAC y Refrigeración

- Automotriz y Transporte

- Electrodomésticos Residenciales

- Servicios Públicos y Energía

- Otros (Agricultura, Petróleo y Gas, Minería)

- Por Industria de Uso Final

- Residencial

- Comercial

- Industrial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo la base fáctica sobre cuántos motores se fabrican, comercializan e instalan, y cómo evolucionan los precios según la aplicación. Se utilizan publicaciones públicas, como las actualizaciones de la Administración de Información Energética de EE. UU. (EIA), las series de producción industrial de Eurostat, las estadísticas comerciales de UN Comtrade y los conjuntos de datos de la Agencia Internacional de Energía (IEA), para anclar las señales de demanda macro que suelen seguir los motores eléctricos.

También revisamos el contexto técnico y regulatorio de fuentes como las referencias de normas de eficiencia IEC, el material relacionado con la eficiencia del DOE de EE. UU. y publicaciones revisadas por pares que analizan la eficiencia de los motores, los ciclos de trabajo y las tasas de fallo en aplicaciones comunes. Para vincular estos indicadores con los ingresos, nos basamos en informes anuales de empresas y presentaciones a inversores, junto con cobertura de prensa de reputación, y podemos utilizar suscripciones de pago para datos financieros y de inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envío cuando ayuden a verificar tendencias direccionales. Estas fuentes de investigación documental son ilustrativas y no exhaustivas, ya que se utilizaron muchas otras referencias públicas para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con una combinación de fabricantes de motores, socios de canal y grandes usuarios finales, para poder confirmar qué se está comprando realmente, en qué rangos de precios habituales y cómo están evolucionando los ciclos de reemplazo. Dado que se trata de un mercado global, la retroalimentación se equilibró entre las regiones clave, y utilizamos estos aportes para cerrar las brechas dejadas por los datos públicos y para verificar la coherencia de los resultados finales del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos ejecutivos: 12% | APAC: 41% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 32% | EMEA: 33% |

| Jugadores más pequeños: 14% | Gerentes: 56% | América: 26% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se desarrolla mediante una construcción de arriba hacia abajo que reconstruye la demanda a partir de un conjunto práctico de actividades que consumen motores, y luego la traduce en ingresos utilizando precios vinculados a la aplicación. Partimos de indicadores como la producción industrial y el rendimiento en sectores intensivos en motores, los envíos de equipos de construcción y HVAC, las tendencias de electrificación en el transporte y los flujos comerciales de motores eléctricos, y luego ajustamos utilizando supuestos de penetración y reemplazo recopilados en entrevistas.

Para mantener el modelo fundamentado, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como el muestreo de precios de venta promedio por clase de motor y su combinación con volúmenes implícitos, además de verificaciones con proveedores y canales para comprobar si los ingresos resultantes parecen razonables por región. Los principales insumos utilizados incluyen los ciclos de actualización de eficiencia (por ejemplo, cambios de tipo IE2 a IE3), la combinación de unidades entre motores de CA y CC, la proporción de motores destinados a construcciones OEM frente a la demanda de reemplazo, la dispersión regional de precios y el momento cambiario, y los efectos de inventario impulsados por los plazos de entrega que pueden adelantar o retrasar la demanda.

Las previsiones se elaboran mediante análisis de escenarios respaldados por opiniones de expertos, ya que la demanda de motores puede evolucionar de manera diferente según el uso final cuando los ciclos de gasto de capital industrial, construcción y transporte divergen. Cuando las señales de abajo hacia arriba son incompletas, las brechas se resuelven aplicando rangos conservadores de la retroalimentación primaria y luego se vuelven a verificar los volúmenes implícitos frente a las señales de comercio y producción antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para detectar tempranamente los sobreconteos evidentes y las brechas faltantes. Comparamos la trayectoria de ingresos modelada con señales independientes como las tendencias de producción industrial, los valores comerciales y la dirección esperada de los precios y las actualizaciones impulsadas por la eficiencia, y luego otro analista revisa los valores atípicos antes de la aprobación final.

Si una variación es demasiado grande, se activan seguimientos con los entrevistados para confirmar si se trata de un movimiento real del mercado o de un supuesto de modelado que debe restablecerse. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política vinculados a la eficiencia de los motores o cambios bruscos en la actividad industrial. Antes de la entrega, se realiza una revisión final para que los clientes reciban la vista más actual disponible en ese momento.

Tamaño del mercado de ventas de motores eléctricos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para motores eléctricos a menudo no coinciden porque el alcance y el método de conteo pueden cambiar incluso cuando el título parece similar. Las diferencias suelen provenir de si los motores integrados se tratan como ingresos de motores o como parte del equipo terminado, cómo se gestiona la demanda de productos reacondicionados, y qué año base y momento cambiario se utilizan.

Los motores reacondicionados y remanufacturados quedan fuera del alcance de Mordor Intelligence, lo que puede reducir el total en comparación con estudios que combinan el valor nuevo y de posventa sin separarlos claramente. Otro factor frecuente es cómo se valoran los motores dentro de electrodomésticos o vehículos, ya que algunas estimaciones utilizan valores de producto terminado o multiplicadores amplios, mientras que otras aplican referencias tipo precio de transferencia para aislar los ingresos exclusivos de motores, y luego actualizan esos supuestos con mayor frecuencia cuando cambian los costos del acero, el cobre y la energía.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 158,64 mil millones de USD (2026) | |

| Publicación Especializada A | 152,20 mil millones de USD (2024) | Utiliza un año base anterior y un horizonte más corto, y la nota publicada no aclara exclusiones como las unidades remanufacturadas ni si los motores integrados se valoran como ingresos exclusivos de motores o como parte de los valores del equipo terminado. |

| Consultoría Global B | 214,59 mil millones de USD (2024) | Parece utilizar un paraguas de aplicaciones más amplio y puede incluir categorías adyacentes (como sistemas de motores en equipos automotrices y de consumo) sin una separación coherente entre las ventas de motores independientes y los componentes no relacionados con motores, lo que puede elevar el total de ingresos reportado. |

La tabla muestra que la dispersión se explica principalmente por lo que se cuenta y cómo se aísla el precio, no solo por diferentes supuestos de crecimiento. Al mantener claras las inclusiones y exclusiones y vincular los ingresos a indicadores de demanda repetibles junto con una lógica de precios verificada mediante entrevistas, el tamaño del mercado resultante se mantiene rastreable y más fácil de conciliar entre años.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de motores eléctricos en 2031?

Los pronósticos sitúan el mercado de motores eléctricos en 241,30 mil millones de USD para 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico representa el 43,8% de los ingresos de 2025 y crece a la CAGR más rápida del 10,7%.

¿Por qué los servoaccionamientos integrados están ganando popularidad?

Combinan el motor, el inversor y el codificador en una sola carcasa, reduciendo el cableado en un 60% y acelerando la puesta en marcha en un 40%, especialmente valioso en robótica y envasado.

¿Cómo afectan las fluctuaciones de precios de las tierras raras a los productores de motores?

Un aumento del 15% en el precio del neodimio en 2024 elevó los costos de los imanes, que pueden representar el 30% de la lista de materiales de un motor de tracción, presionando los márgenes e impulsando el interés en topologías alternativas.

¿Qué clases de eficiencia son obligatorias en Europa hoy en día?

Las reglas de Ecodiseño de la UE exigen eficiencia IE4 para la mayoría de los motores industriales y están evaluando la adopción de IE5 para 2027.

Última actualización de la página el: