Tamaño y Participación del Mercado de Motores de Tracción Eléctrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.70% CAGR |

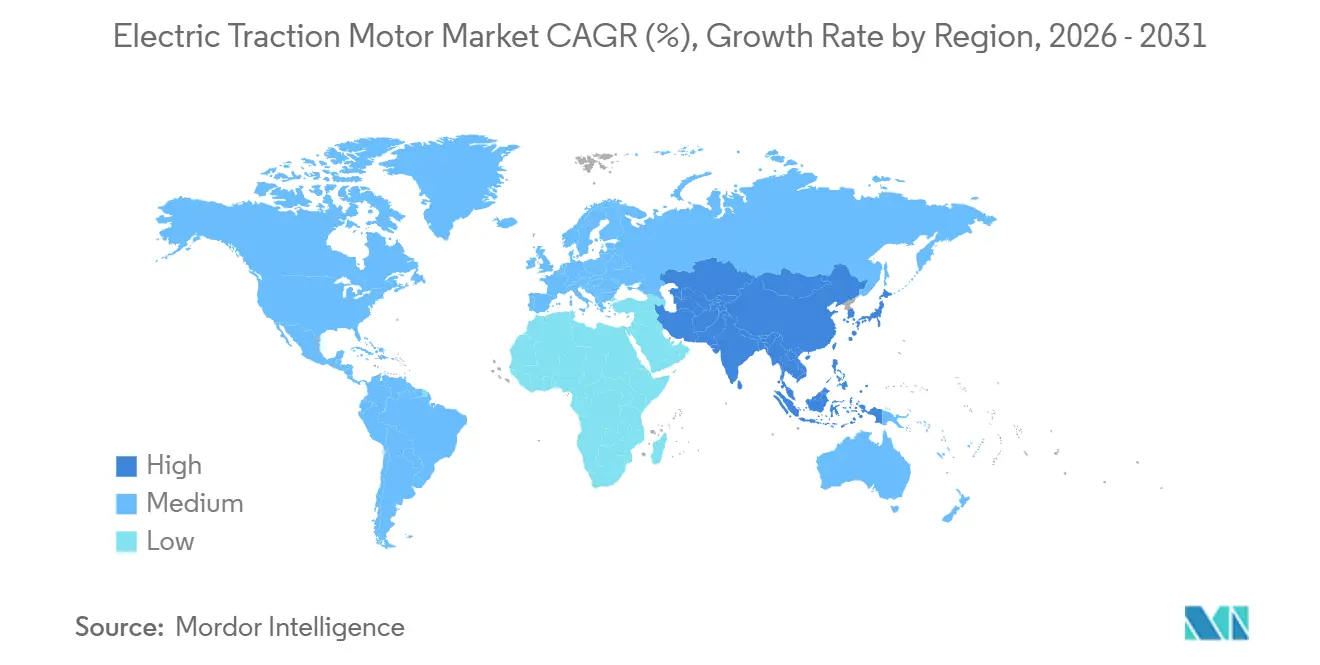

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

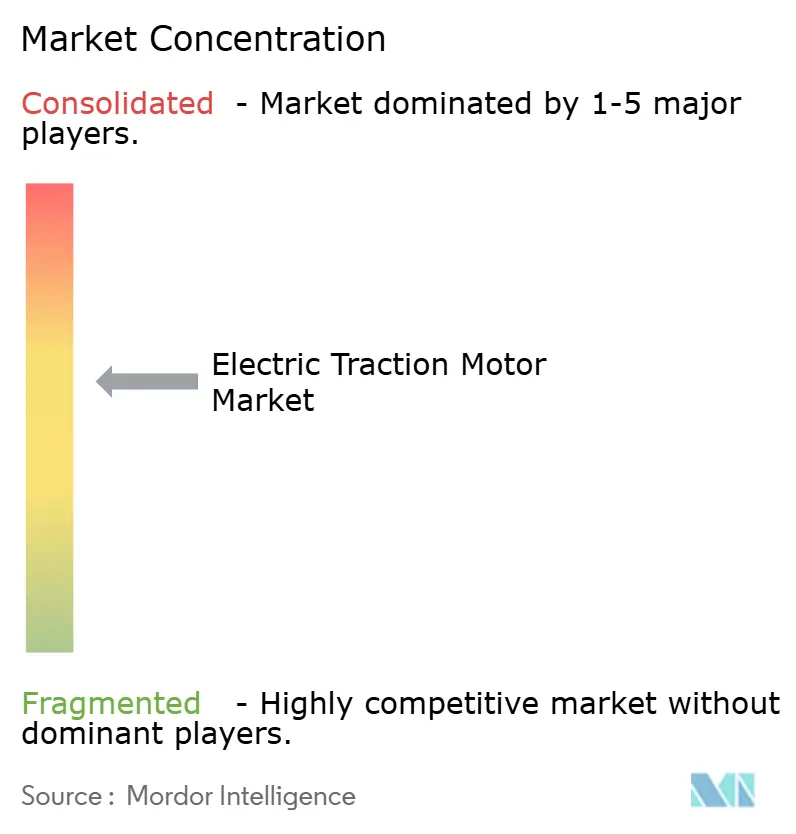

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Tracción Eléctrica por Mordor Intelligence

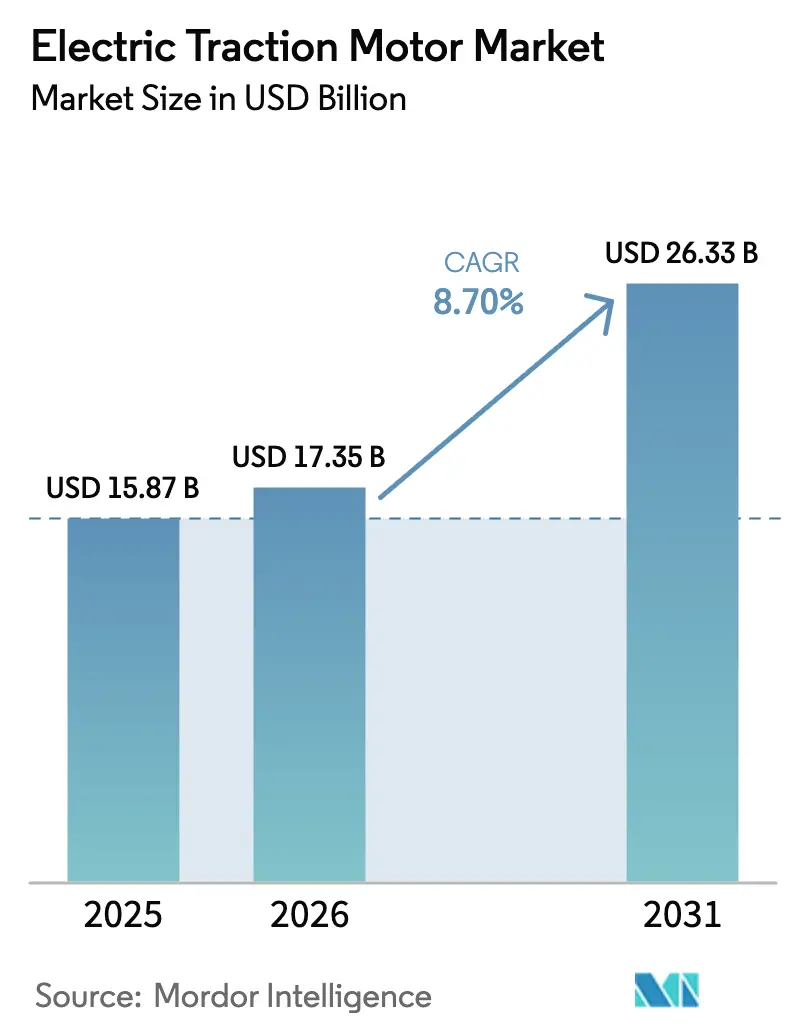

El tamaño del Mercado de Motores de Tracción Eléctrica fue valorado en USD 15,87 mil millones en 2025 y se estima que crecerá desde USD 17,35 mil millones en 2026 hasta alcanzar USD 26,33 mil millones en 2031, a una CAGR del 8,70% durante el período de pronóstico (2026-2031).

La trayectoria de crecimiento refleja los rápidos programas de electrificación ferroviaria en Asia-Pacífico, la expansión de las plataformas automotrices de 800 voltios y la rápida adopción de inversores de carburo de silicio que permiten a los diseñadores reducir el peso del motor por debajo de 70 kilogramos sin perder densidad de par. La presión al alza sobre los precios de los imanes de tierras raras se ha aliviado tras la apertura de nueva capacidad minera en Australia y Estados Unidos, mientras que los mandatos de localización en la Unión Europea e India continúan atrayendo nuevas fábricas hacia los mercados finales. La competencia está cambiando a medida que los fabricantes de vehículos de gama alta internalizan la producción de ejes eléctricos, lo que lleva a los proveedores establecidos a orientarse hacia nichos de mayor potencia y orientados a servicios. La gestión térmica por encima de 400 kilovatios, los ciclos irregulares de adquisición ferroviaria en América del Sur y el lento despliegue del reciclaje de tierras raras en Europa siguen siendo frenos a corto plazo para el mercado de motores de tracción eléctrica.

Conclusiones Clave del Informe

- Por tipo, los motores de corriente alterna representaron el 65,3% de la participación en ingresos en 2025, y la misma se está expandiendo a una CAGR del 12,1% hasta 2031.

- Por aplicación, el sector ferroviario capturó el 45,4% del tamaño del mercado de motores de tracción eléctrica en 2025, mientras que los vehículos eléctricos avanzan a una CAGR del 15,8% hasta 2031.

- Por método de enfriamiento, las unidades enfriadas por aire lideraron con una participación del 59,6% del tamaño del mercado de motores de tracción eléctrica en 2025; los sistemas enfriados por líquido registran la CAGR proyectada más alta del 11,3% hasta 2031.

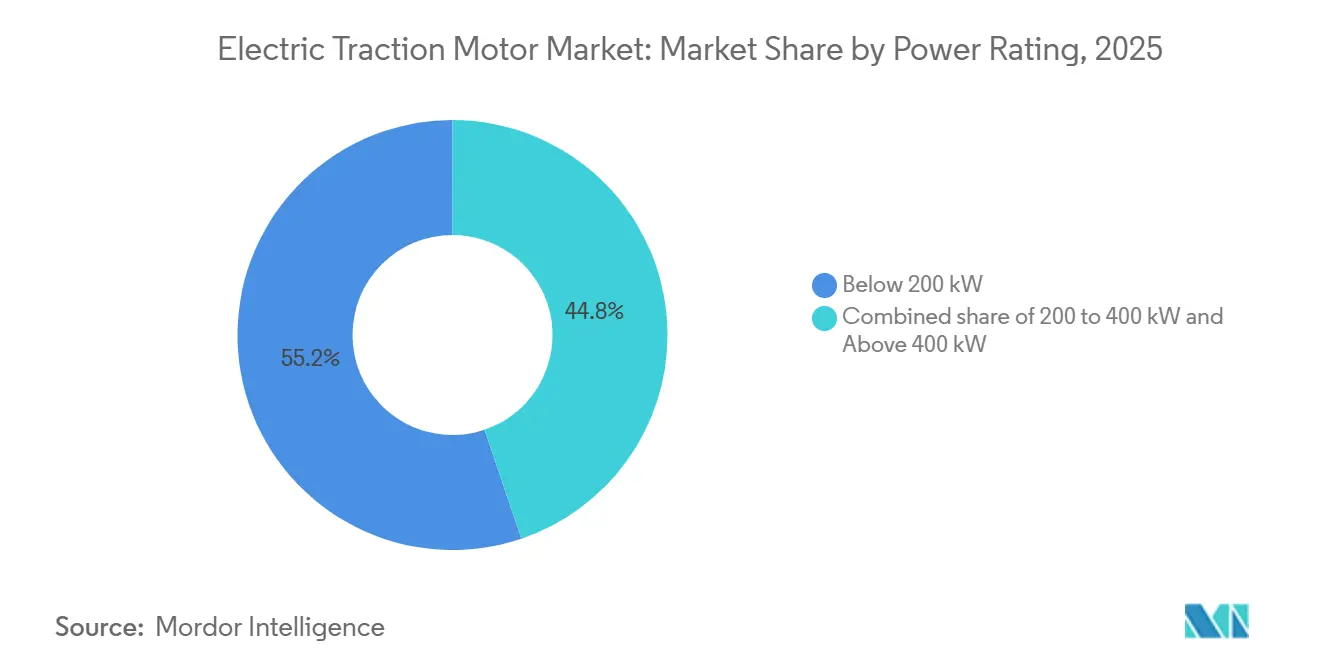

- Por potencia nominal, los motores de menos de 200 kilovatios representaron una participación del 55,2% del tamaño del mercado de motores de tracción eléctrica en 2025, mientras que la banda de 200 kilovatios a 400 kilovatios tiene un pronóstico de crecimiento a una CAGR del 10,2%.

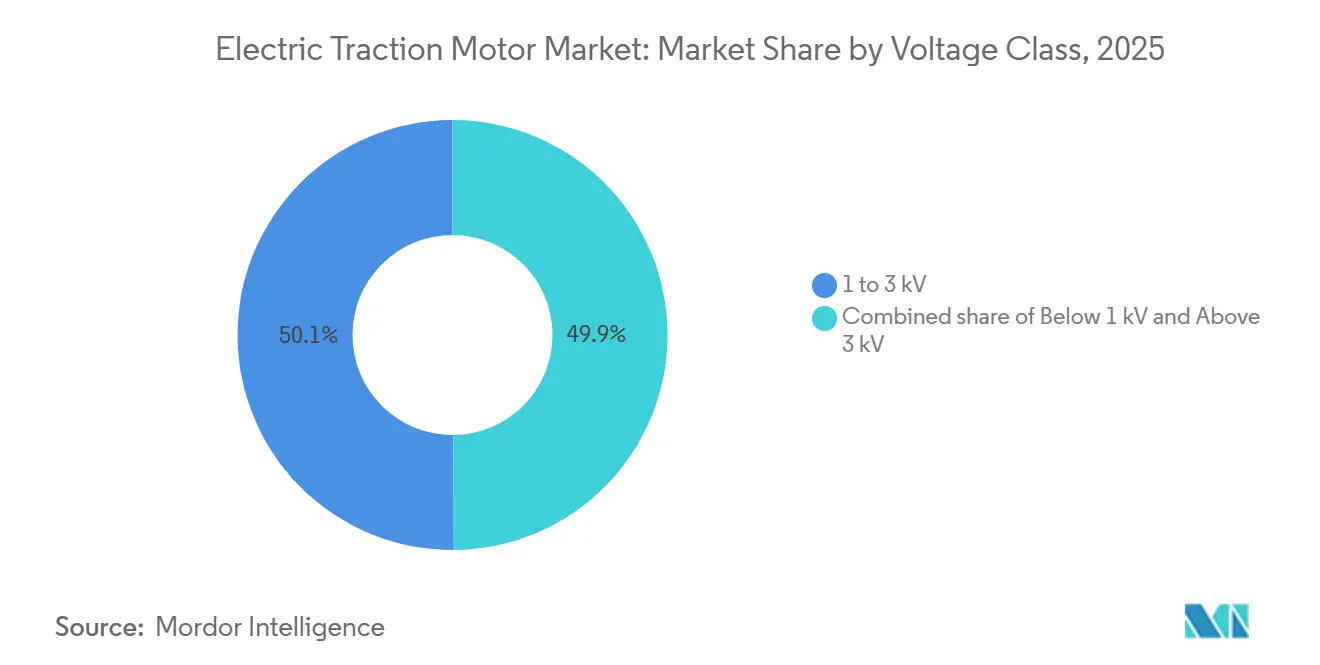

- Por clase de voltaje, el segmento de 1 kilovoltio a 3 kilovoltios comandó una participación del 50,1% en 2025; la clase de menos de 1 kilovoltio registra el crecimiento más rápido a una CAGR del 10,4% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación del 49,5% en el mercado de motores de tracción eléctrica en 2025 y se proyecta que registre una CAGR del 10,0%, superando a Europa y América del Norte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores de Tracción Eléctrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en Proyectos de Electrificación Ferroviaria de Alta Velocidad en Asia | 2.1% | Núcleo de Asia-Pacífico, extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Cambio de los OEM hacia la Integración Interna de Ejes Eléctricos de 800 V en Vehículos Eléctricos de Gama Alta | 1.8% | Global, liderado por Europa y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Inversores de Carburo de Silicio (SiC) que Permiten Motores de Mayor Frecuencia por Debajo de 70 kg | 1.5% | Global | Corto plazo (≤ 2 años) |

| Mandatos de Localización Respaldados por el Gobierno para la Fabricación de Motores en India y el CBAM de la UE | 1.3% | India, Unión Europea | Mediano plazo (2-4 años) |

| Rápida Caída en los Precios de los Imanes de NdFeB tras la Diversificación del Suministro de China | 1.2% | Global, ganancias tempranas en América del Norte y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Proyectos de Electrificación Ferroviaria de Alta Velocidad en Asia

Los gobiernos de China, India y el Sudeste Asiático están acelerando los corredores ferroviarios de alta velocidad para reducir las emisiones de la aviación y aliviar la congestión en las autopistas. El prototipo CR450 de China inició pruebas en 2025 a 400 kilómetros por hora utilizando motores de imán permanente que añaden 22 megavatios de potencia continua sobre la plataforma CR400.[1]Railway Gazette International, "CR450 establece un nuevo referente en las pruebas de ferrocarril de alta velocidad," railwaygazette.com El corredor Mumbai–Ahmedabad de India está encargando 24 trenes que llevan motores de 305 kilovatios por eje para su entrega en 2028. La expansión del N700S de Japón utiliza inversores de carburo de silicio que reducen la energía de tracción en un 7% en comparación con los sistemas heredados. Tailandia, Malasia e Indonesia tienen licitaciones abiertas que recompensan a los proveedores capaces de localizar el ensamblaje bajo las normas IEC 60349.

Cambio de los OEM hacia la Integración Interna de Ejes Eléctricos de 800 V en Vehículos Eléctricos de Gama Alta

Los fabricantes de automóviles de gama alta están adoptando el diseño de eje eléctrico para asegurar el control térmico, la optimización del software y el ahorro en la lista de materiales. El eDrive Gen6 de BMW redujo la masa del sistema en 30 kilogramos y elevó la eficiencia al 93% en todo el ciclo de trabajo en los modelos lanzados durante 2024.[2]BMW Group, "Informe Técnico de Tecnología eDrive Gen6," bmwgroup.com La plataforma unificada de eje eléctrico de Volkswagen, producida en Kassel y Salzgitter, apunta a una reducción de costos del 15% e impulsa actualizaciones de calibración inalámbrica en múltiples marcas. Stellantis se comprometió a invertir 500 millones de euros para producir motores de 800 voltios en Francia para 1 millón de unidades anuales en 2027.

Adopción de Inversores de Carburo de Silicio para Motores de Menos de 70 kg

Los dispositivos de carburo de silicio conmutan por encima de 20 kilohercios, lo que permite a los ingenieros reducir los núcleos magnéticos y los devanados de cobre. Los módulos MOSFET de 1.200 voltios de Wolfspeed alcanzan eficiencias de inversor del 98,5% a temperaturas de unión de hasta 175 °C.[3]Wolfspeed, "Hoja de Ruta del Módulo de Potencia SiC de 1200 V," wolfspeed.com Los inversores totalmente de carburo de silicio de Mitsubishi Electric en el tren de prueba E956 lograron una reducción de energía del 10% y una disminución de peso del 20% en 2024. Marelli y Fraunhofer presentaron un módulo de carburo de silicio de 400 voltios alojado en cuatro litros, orientado a automóviles de los segmentos A y B con espacio limitado.

Mandatos de Localización Respaldados por el Gobierno en India y el CBAM de la UE

El esquema de Incentivos Vinculados a la Producción de India reembolsa hasta el 13% de las ventas incrementales de motores de tracción producidos localmente y piezas relacionadas, impulsando nueva capacidad en terrenos vírgenes.[4]Oficina de Información de Prensa de India, "Esquema PLI para Componentes Automotrices," pib.gov.in Tata Motors inauguró una planta en Sanand capaz de enviar 500.000 motores al año en 2027. El Mecanismo de Ajuste en Frontera por Carbono de Europa comienza su plena aplicación en 2026 y eleva los costos de desembarque de los motores importados hasta en un 12%, lo que lleva a Siemens y ABB a añadir líneas en Polonia y Rumanía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Infraestructura Limitada de Reciclaje de Tierras Raras que Restringe el Suministro de Motores de Imán Permanente en Europa | -0.9% | Europa, extensión a América del Norte | Mediano plazo (2-4 años) |

| Desafíos de Gestión Térmica por Encima de 400 kW en Plataformas de Vehículos Eléctricos Compactos | -0.7% | Global, agudo en el segmento de vehículos eléctricos de gama alta | Corto plazo (≤ 2 años) |

| Ciclos de Adquisición Ferroviaria Fragmentados que Causan Demanda Irregular en América del Sur | -0.5% | América del Sur, principalmente Brasil y Argentina | Mediano plazo (2-4 años) |

| Altos Costos de Certificación bajo la Norma de Seguridad contra Incendios EN 45545-2 para Motores de Tracción Ferroviaria | -0.4% | Europa, con extensión a mercados de exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Limitada de Reciclaje de Tierras Raras que Restringe el Suministro de Motores de Imán Permanente en Europa

Las plantas de reciclaje en Europa procesan menos del 2% de los imanes de motores al final de su vida útil. La instalación piloto de Solvay en Francia procesó solo 50 toneladas en 2024. La Ley de Materias Primas Críticas exige un contenido reciclado del 15% para 2030, pero las redes de recolección y clasificación siguen siendo fragmentadas. Metrea inauguró una planta de 1.200 toneladas en Bélgica en 2025, pero está aumentando su capacidad lentamente debido a la calidad inconsistente de la materia prima.

Desafíos de Gestión Térmica por Encima de 400 kW en Plataformas de Vehículos Eléctricos Compactos

Los motores de más de 400 kilovatios generan calor que el enfriamiento por aire o por camisa no puede disipar dentro de los reducidos compartimentos de motor de los turismos. El sistema de aceite directo de BorgWarner añade una bomba y un intercambiador adicionales, elevando el costo en USD 150-200 por motor. Las pruebas de laboratorio muestran que los puntos calientes del rotor por encima de 180 °C desmagnetizan los segmentos de neodimio sin dopaje de disprosio. El Taycan de Porsche depende de la reducción de potencia del motor a 320 kilovatios para la salida continua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Sincrónico de Imán Permanente Impulsa el Liderazgo de la Corriente Alterna

Las máquinas de corriente alterna representaron el 65,3% de la participación en el mercado de motores de tracción eléctrica en 2025 y avanzan a una CAGR del 12,1% impulsadas por diseños síncronos de imán permanente que superan el 96% de eficiencia máxima. El Model 3, el BYD Seal y muchos trenes dependen de estos rotores de alta densidad. Las unidades de inducción siguen sirviendo a polipastos industriales y locomotoras de carga porque resisten los transitorios de voltaje y requieren poco mantenimiento. Los motores de reluctancia conmutada atraen a compradores sensibles al costo al eliminar los imanes, aunque el rizado de par los mantiene fuera de los modelos de lujo.

Las máquinas de corriente continua llenan los vagones de metro heredados y los drones de nicho donde el control simple supera la pérdida de eficiencia. Las unidades con escobillas en las primeras fases del Metro de Delhi serán reemplazadas por accionamientos de corriente alterna en 2027. Los propulsores de corriente continua sin escobillas impulsan aeronaves de despegue y aterrizaje vertical eléctrico como el S4 de Joby, donde el bajo peso y el empuje suave son críticos. A medida que más operadores modernizan flotas envejecidas con accionamientos de frecuencia variable, el segmento de corriente alterna está destinado a ampliar su ventaja.

Por Potencia Nominal: El Segmento de Menos de 200 kW Ancla el Volumen, el Rango Medio Acelera

Los motores de menos de 200 kilovatios representaron una participación del 55,2% del tamaño del mercado de motores de tracción eléctrica en 2025. Los turismos y el tren ligero favorecen este rango porque el costo y el empaquetado tienen prioridad. Las economías de escala provienen de volúmenes automotrices anuales superiores a 10 millones de unidades. La banda de 200 kilovatios a 400 kilovatios está destinada a crecer a una CAGR del 10,2% a medida que las furgonetas de reparto, los autobuses y los camiones medianos se electrifican. El FH Electric de Volvo combina dos unidades de 250 kilovatios para igualar las cargas útiles del diésel.

Los motores de más de 400 kilovatios siguen siendo un nicho premium, con menos del 10% de los envíos, pero con altos márgenes bajo las reglas de certificación IEC 60349. El tren CR400 de CRRC utiliza ocho motores de 550 kilovatios para el servicio a 350 kilómetros por hora. La demanda de alta potencia continua sin reducción de potencia está orientando las flotas comerciales hacia configuraciones de motor dual en lugar de unidades individuales de ultra alta potencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfriamiento: Los Sistemas de Líquido Ganan Terreno a Medida que Aumenta la Densidad de Potencia

Las unidades enfriadas por aire lideraron con una participación del 59,6% en 2025, dominando las clases de menos de 100 kilovatios donde la ventilación forzada es suficiente. El Leaf e+ de Nissan demuestra que una pérdida de eficiencia del 2% es aceptable cuando se evita la instalación de tuberías de refrigerante. El enfriamiento por líquido se está expandiendo más rápidamente a una CAGR del 11,3%. Los circuitos de aceite directo extraen calor un 40% mejor que las camisas de agua y glicol y permiten densidades superiores a 5 kilovatios por kilogramo. El Sumo HP de Dana alcanza 6,2 kilovatios por kilogramo para camiones de Clase 8.

Los motores autoventilados mantienen su presencia en transportadores industriales donde las temperaturas ambientes se mantienen moderadas. Sin embargo, los crecientes objetivos de potencia continua en los vehículos eléctricos de gama alta y los nuevos trenes de alta velocidad están inclinando la balanza hacia el enfriamiento por líquido a pesar del mayor costo de la lista de materiales.

Por Clase de Voltaje: El Segmento de Menos de 1 kV Crece con la Adopción de Vehículos Eléctricos, el Ferroviario Ancla el Rango Medio

La clase de 1 kilovoltio a 3 kilovoltios representó el 50,1% del tamaño del mercado de motores de tracción eléctrica en 2025, reflejando los estándares ferroviarios arraigados como 1,5 kilovoltios CC y 3 kilovoltios CC; muchas redes ferroviarias también operan a 25 kilovoltios CA. Por debajo de 1 kilovoltio, los motores están creciendo a una CAGR del 10,4% a medida que los fabricantes de automóviles estandarizan paquetes de 400 voltios y 800 voltios. El sistema de 800 voltios de Porsche reduce la carga a 18 minutos y recorta la masa de cobre en una cuarta parte. El E-GMP de Hyundai es adecuado para unidades de 160 a 430 kilovatios en múltiples modelos.

Las clasificaciones por encima de 3 kilovoltios se encuentran principalmente en ferrocarriles de alta velocidad y locomotoras de carga. El Avelia Horizon de Alstom para Amtrak utiliza dieciséis motores de 1,6 megavatios optimizados para redes de 25 kilovoltios. Las economías de escala automotrices continúan empujando las arquitecturas de menos de 1 kilovoltio hacia voltajes más altos dentro de ese rango, con el objetivo de reducir las pérdidas resistivas sin romper las normas de seguridad actuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Ferroviario Domina los Ingresos, los Vehículos Eléctricos Lideran el Crecimiento

El sector ferroviario representó el 45,4% de la participación en el mercado de motores de tracción eléctrica en 2025, gracias a contratos de varias décadas y altos valores unitarios. Un tren de alta velocidad puede necesitar hasta 48 motores. Los vehículos eléctricos, en cambio, son el motor de volumen, expandiéndose a una CAGR del 15,8% a medida que los precios de las baterías caen y los límites de carbono se endurecen. China vendió 9,5 millones de vehículos eléctricos de pasajeros en 2024, un 35% más interanual.

La maquinaria industrial, incluidas las grúas y los camiones mineros, registra un crecimiento más estable pero menor. Konecranes instala cuatro motores de 75 kilovatios en cada vehículo de guiado automático para aumentar el tiempo de actividad en los puertos. Los usos emergentes como los drones y las aeronaves de despegue y aterrizaje vertical eléctrico siguen siendo pequeños pero atraen capital de riesgo.

Análisis Geográfico

Asia-Pacífico lideró el mercado de motores de tracción eléctrica con una participación del 49,5% en 2025 y está en camino de alcanzar una CAGR del 10,0%. Las pruebas del CR450 de China emplearon motores de imán permanente con una potencia nominal de 550 kilovatios por eje y pasaron a pruebas en servicio en la línea Pekín–Shanghái a finales de 2025. India reservó USD 3.500 millones para componentes avanzados bajo su plan de Incentivos Vinculados a la Producción, desbloqueando grandes adiciones de capacidad doméstica. Los operadores ferroviarios de Japón están modernizando inversores de carburo de silicio para reducir la energía hasta un 10%. Las licitaciones de metro de la ASEAN ahora especifican cláusulas de ensamblaje local, abriendo espacio para empresas conjuntas.

Europa mantiene la segunda mayor participación. El Mecanismo de Ajuste en Frontera por Carbono, que comienza su plena aplicación en 2026, añade entre un 8% y un 12% de costo a los motores enviados desde fuera del bloque. Volkswagen aumentó su capacidad interna a 1,2 millones de motores por año a finales de 2025. Alemania, Francia e Italia están convirtiendo flotas de locomotoras diésel a baterías eléctricas para líneas secundarias, dando impulso a los kits de modernización modulares.

América del Norte está añadiendo plantas en México y el sur de Estados Unidos. La empresa conjunta de GM con LG apunta a 1 millón de motores al año en 2027. La fábrica de Tesla en Texas envió 1,8 millones de unidades en 2024. Las pruebas de ferrocarril de carga utilizan cuatro motores de 500 kilovatios en la locomotora FLXdrive de Wabtec. La demanda en América del Sur sigue siendo cíclica, y Oriente Medio y África aún representan un volumen modesto, con el Metro de Riad en Arabia Saudita proporcionando el principal impulso a corto plazo.

Panorama Competitivo

Los cinco principales proveedores, ABB, Siemens, CRRC, Nidec y Bosch, representaron aproximadamente el 45% de los ingresos en 2025, por lo que el mercado muestra una concentración moderada. Siemens y ABB dominan el sector ferroviario al combinar contratos de servicio a largo plazo y software de control propietario. La tracción automotriz se está fragmentando a medida que Volkswagen, BMW y Stellantis internalizan los ejes eléctricos, comprimiendo los márgenes de los proveedores de primer nivel. La cadena totalmente integrada de CRRC, desde la minería de tierras raras hasta el ensamblaje final, produce motores a un costo hasta un 25% menor, aunque sus ambiciones de exportación se enfrentan a las cláusulas de Compra Americana en los proyectos ferroviarios de Estados Unidos.

El crecimiento en espacios no explotados se encuentra en motores de más de 500 kilovatios para carga, topologías sin tierras raras para turismos de bajo presupuesto y soluciones de accionamiento directo que eliminan las cajas de cambios en equipos industriales. La adquisición por parte de Nidec en 2024 de los activos de motores de Embraco amplía su alcance en segmentos de electrificación adyacentes. Valeo se unió a Siemens en 2025 para construir ejes eléctricos de 800 voltios para camiones, combinando conocimientos térmicos y de control. Las solicitudes de patentes para el control de reluctancia conmutada y la gestión térmica de carburo de silicio aumentaron un 35% en 2024, subrayando una carrera tecnológica que remodelará las clasificaciones en el próximo ciclo de modelos.

Líderes de la Industria de Motores de Tracción Eléctrica

Siemens AG

CRRC Corporation Limited

ABB Ltd

Nidec Corporation

Toshiba Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Siemens Mobility aseguró un pedido de 50 locomotoras Vectron Dual Mode de Akiem, con opción a 40 más, destacando una tracción ferroviaria más ecológica capaz de operar a 2,4 MW en modo eléctrico.

- Junio de 2024: CRRC Corporation Limited, un destacado fabricante chino especializado en componentes ferroviarios y locomotoras, presentó un tren de alta velocidad compuesto por cuatro coches. El tren alcanza una velocidad máxima de 160 km/h manteniendo una velocidad operativa constante de 120 km/h. Cabe destacar que está equipado con motores de tracción de imán permanente, lo que le permite superar gradientes de hasta el 50%.

- Marzo de 2024: ABB Ltd, una empresa manufacturera suiza, cerró un acuerdo por valor de USD 150 millones con Hyundai Rotem Company para suministrar los paquetes de tracción, incluidos los motores de tracción para 65 trenes fabricados para Queensland, Australia.

- Febrero de 2024: El Ferrocarril del Este (ER) de Calcuta desplegó el sistema de detección de caída de motores de tracción en 14 locomotoras, elevando la implementación total a 78 locomotoras. El sistema permite la aplicación automática de frenos en casos de motores de tracción mal fijados, reforzando significativamente la seguridad ferroviaria.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de motores de tracción eléctrica como todas las máquinas rotativas de fabricación industrial que propulsan directamente vehículos ferroviarios, vehículos eléctricos de carretera y determinados transportes industriales, convirtiendo energía eléctrica en par mecánico de tracción. La evaluación realiza un seguimiento de los motores vendidos a OEM y al mercado de posventa en topologías de CA, CC e imán permanente en clases de potencia inferiores a 200 kW, de 200-400 kW y superiores a 400 kW.

Exclusión del alcance: los motores utilizados únicamente para accionamientos industriales a velocidad fija o generadores regenerativos quedan fuera del ámbito de estudio.

Descripción general de la segmentación

- Por Tipo

- Corriente Alterna (Inducción, Sincrónico de Imán Permanente, Reluctancia Conmutada)

- Corriente Continua (Con Escobillas, Sin Escobillas)

- Por Potencia Nominal

- Por debajo de 200 kW

- 200 a 400 kW

- Por encima de 400 kW

- Por Tipo de Enfriamiento

- Enfriado por Aire

- Enfriado por Líquido

- Autoventilado

- Por Clase de Voltaje

- Por debajo de 1 kV

- 1 a 3 kV

- Por encima de 3 kV

- Por Aplicación

- Ferroviario

- Vehículos Eléctricos

- Maquinaria Industrial

- Otras Aplicaciones (Drones, Aeronaves de Despegue y Aterrizaje Vertical Eléctrico)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para refinar los supuestos, entrevistamos a integradores de material rodante en Europa, ingenieros de líneas de transmisión de vehículos eléctricos en China y compradores de transporte público en América del Norte, analizando ciclos de uso en condiciones reales, tasas de devolución por garantía y volúmenes de plataformas previstas. Estas conversaciones nos ayudaron a someter a prueba de estrés los factores de utilización y los diferenciales de ASP regionales antes de cerrar el modelo.

Investigación documental

Comenzamos con series temporales de acceso público, como las estadísticas de electrificación de flotas de la Unión Internacional de Ferrocarriles, los códigos de comercio de equipos de tracción de Eurostat y las perspectivas de parque de vehículos eléctricos de la Agencia Internacional de Energía, que sirven de base para los parques instalados y los grupos de reposición. Los informes anuales y los formularios 10-K de los principales proveedores de motores proporcionan desglose de envíos por aplicación y clase de tensión, mientras que las bases de datos de licitaciones de los ministerios de transporte revelan los corredores de precios regionales. Nuestros analistas también extrajeron precios de venta medios ponderados por envíos a partir de declaraciones aduaneras disponibles a través de D&B Hoovers y rastreadores de importación-exportación como Volza para fundamentar la curva de ASP global.

Se obtuvieron perspectivas complementarias de revistas científicas revisadas por pares sobre las mejoras de eficiencia de los inversores SiC y de patentes registradas en Questel que señalan futuros cambios de diseño. Las fuentes enumeradas ilustran la columna vertebral de nuestra investigación documental; se consultaron numerosos puntos de datos adicionales para verificación y contextualización.

Dimensionamiento del mercado y previsión

Una construcción descendente convierte los kilómetros de vehículos ferroviarios, la producción de vehículos eléctricos y la producción de lanzaderas industriales en recuentos de motores instalados que se multiplican posteriormente por los ASP específicos de cada región. Verificaciones selectivas ascendentes, consolidaciones de ingresos de proveedores y auditorías de existencias en canal alinean los totales. Las variables clave incluyen las ampliaciones de rutas de alta velocidad, la penetración de los BEV, los precios al contado de óxidos de tierras raras, la evolución de la potencia media nominal de los motores y los cambios en la combinación de sistemas de refrigeración. La regresión multivariante con análisis de escenarios proyecta cada variable hasta 2030, y las brechas en la evidencia ascendente se salvan mediante estimaciones conservadoras de punto medio validadas con expertos.

Validación de datos y ciclo de actualización

Los analistas de Mordor someten cada borrador a verificaciones de varianza frente a índices de precios independientes y rastreadores de producción, escalando las anomalías para revisión por pares antes de la aprobación final. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por eventos relevantes como revisiones de subsidios. Una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de motores de tracción eléctrica de Mordor merece la máxima confianza

Las cifras publicadas suelen divergir porque los proveedores seleccionan diferentes combinaciones de aplicaciones, bases de divisas y cadencias de actualización. Al adherirse a un alcance de cadena completa y verificar tanto los volúmenes como los factores de precio, Mordor ofrece un punto de referencia equilibrado que los responsables de la toma de decisiones pueden citar con confianza.

La comparación muestra que la amplitud del alcance, el realismo de los precios y la disciplina de actualización anual impulsan la dispersión en los números. Al capturar todos los usos finales y corroborar con inteligencia de campo, Mordor Intelligence proporciona una línea de base fiable y transparente que resiste el escrutinio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 15,87 B (2025) | Mordor Intelligence | - |

| USD 12,57 B (2024) | Global Consultancy A | Se centra exclusivamente en motores para BEV; omite los segmentos ferroviario e industrial |

| USD 18,25 B (2024) | Industry Association B | Aplica una adopción agresiva de PHEV y una escalada limitada de costos de tierras raras |

| USD 15,36 B (2024) | Trade Journal C | Se basa en un ASP global uniforme sin validación primaria |

La comparación muestra que la amplitud del alcance, el realismo de los precios y la disciplina de actualización anual impulsan la dispersión en los números. Al capturar todos los usos finales y corroborar con inteligencia de campo, Mordor Intelligence proporciona una línea de base fiable y transparente que resiste el escrutinio.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de motores de tracción eléctrica para 2031?

Se prevé que el mercado alcance USD 26,33 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro de los motores de tracción?

Las aplicaciones de vehículos eléctricos registran el mayor crecimiento a una CAGR del 15,8% hasta 2031.

¿Por qué los OEM están internalizando la producción de motores de tracción?

Los fabricantes de automóviles buscan un mayor control del rendimiento térmico, las actualizaciones de software y los costos, lo que mejora los márgenes y reduce el riesgo de suministro.

¿Cómo afecta el Mecanismo de Ajuste en Frontera por Carbono a los proveedores?

El Mecanismo de Ajuste en Frontera por Carbono eleva el costo de los motores importados a Europa entre un 8% y un 12%, incentivando la producción local para evitar aranceles.

¿Qué método de enfriamiento está ganando participación en los motores de alta potencia?

El enfriamiento por líquido, especialmente los sistemas de aceite directo, se está expandiendo a una CAGR del 11,3% porque gestiona eficientemente cargas térmicas más elevadas.

Última actualización de la página el: