Tamaño y Participación del Mercado de Subestaciones Aisladas en Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

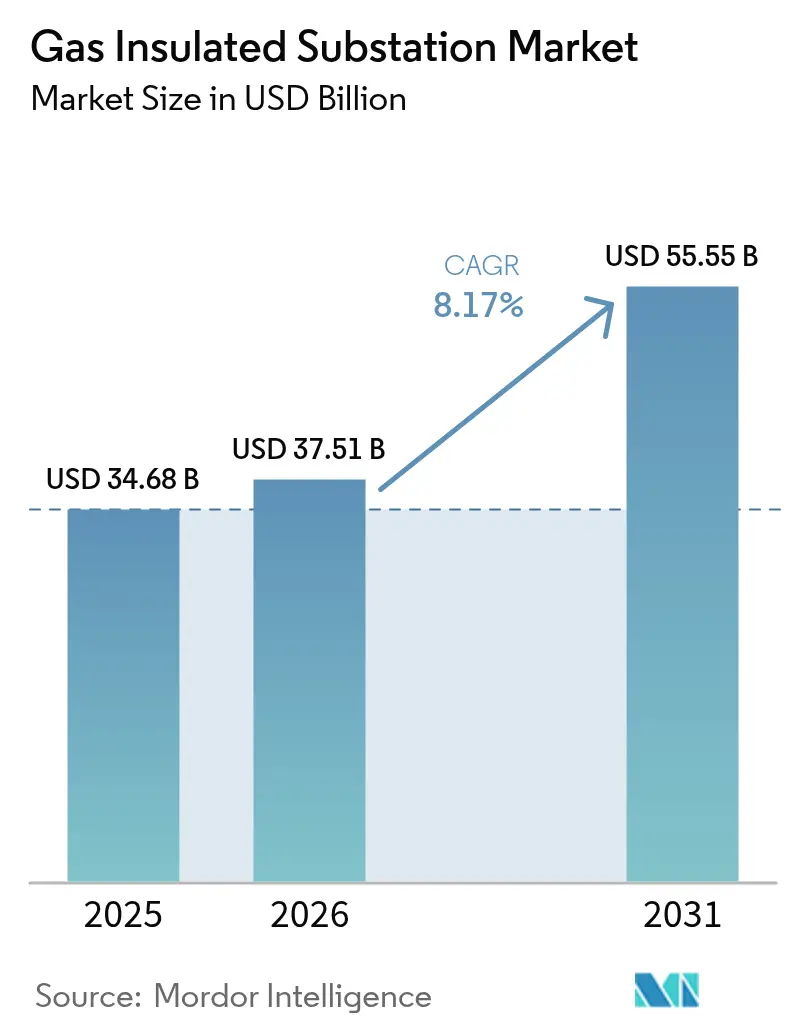

| Tamaño del Mercado (2026) | 37.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.17% CAGR |

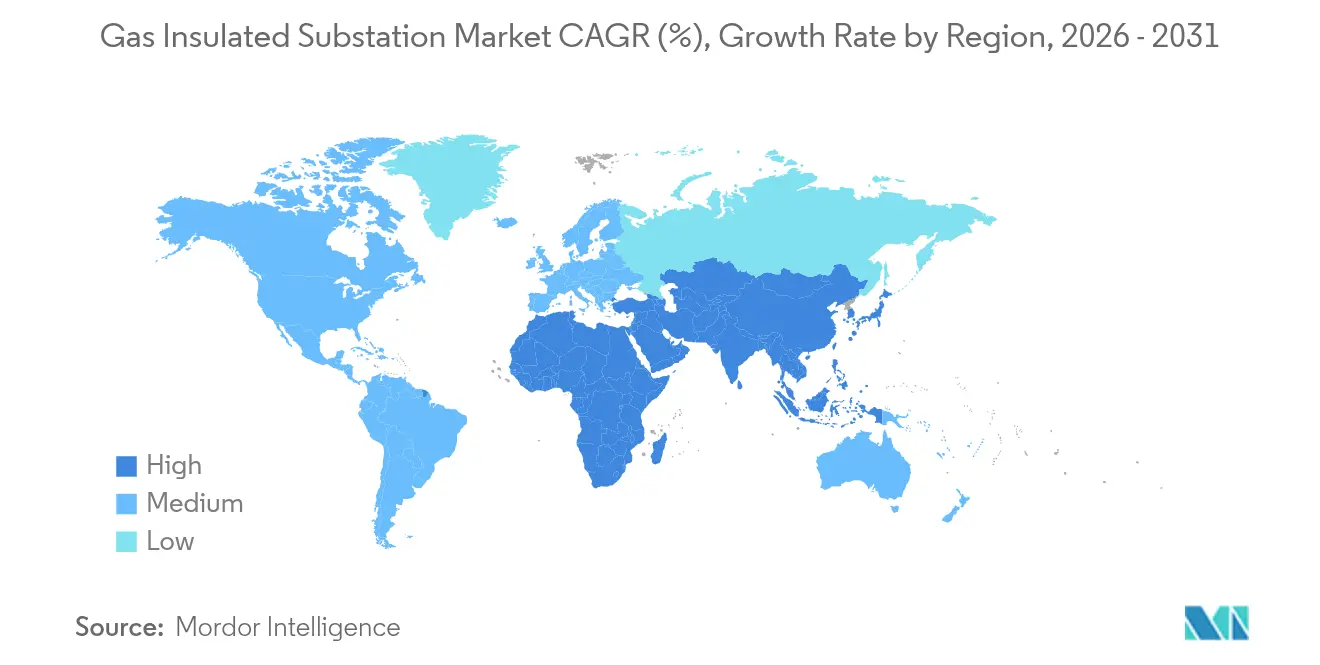

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

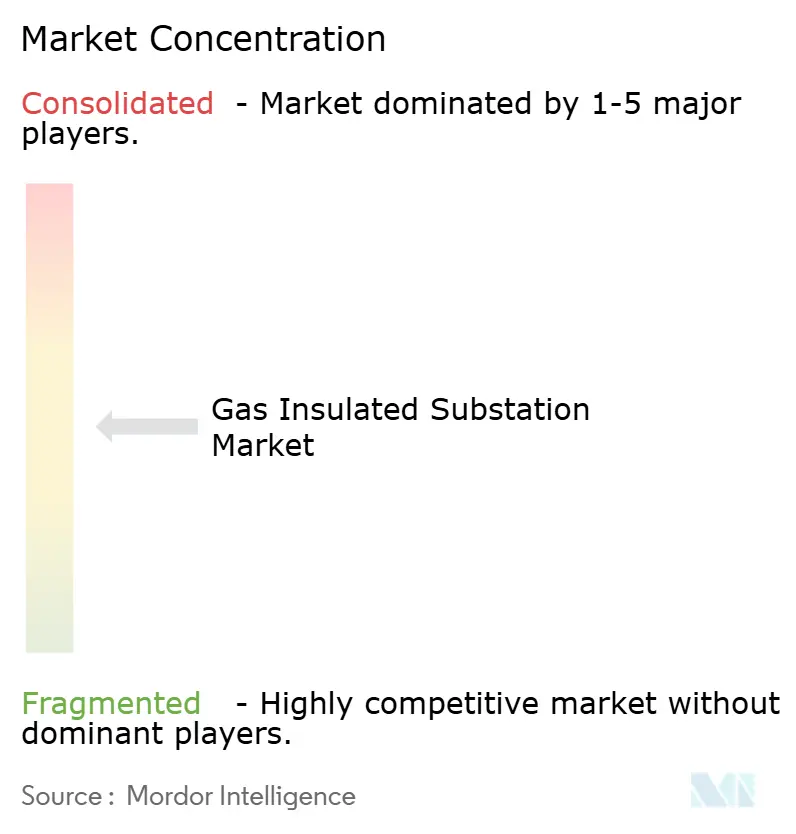

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Subestaciones Aisladas en Gas por Mordor Intelligence

El tamaño del Mercado de Subestaciones Aisladas en Gas fue valorado en USD 34,68 mil millones en 2025 y se estima que crecerá desde USD 37,51 mil millones en 2026 hasta alcanzar USD 55,55 mil millones en 2031, a una CAGR del 8,17% durante el período de pronóstico (2026-2031).

La acelerada urbanización, la integración de energías renovables a gran escala y la sustitución generalizada de activos de aislamiento en aire obsoletos mantienen la demanda en una curva ascendente, mientras que las empresas de servicios públicos elevan la adopción de GIS para equilibrar huellas de espacio reducidas con mayores requisitos de fiabilidad. Los plazos regulatorios que eliminan gradualmente el SF₆ en California para 2033 y en toda la Unión Europea entre 2030 y 2032 están reconfigurando las opciones tecnológicas, creando tanto disrupciones como nuevas oportunidades comerciales. La región de Asia-Pacífico mantiene su posición como el mayor centro de demanda, respaldada por un gasto récord de USD 89 mil millones en redes por parte de la Corporación de Red Estatal de China en 2024. Los sistemas de Alta Tensión (72,5–245 kV) representan poco más de la mitad de las instalaciones mundiales, aunque la clase de Muy Alta Tensión superior a 300 kV se está expandiendo más rápidamente a medida que los operadores de transmisión construyen corredores de larga distancia para energía renovable variable. Al mismo tiempo, la participación de las unidades móviles y montadas en patín está aumentando porque las empresas de servicios públicos necesitan equipos que puedan ensamblarse fuera del sitio y energizarse en pocos días para escenarios de recuperación ante desastres y mantenimiento planificado.

Conclusiones Clave del Informe

- Por tensión, los sistemas de Alta Tensión lideraron con una participación del 51,90% del tamaño del mercado de Subestaciones Aisladas en Gas en 2025; se proyecta que las aplicaciones de Muy Alta Tensión se expandan a una CAGR del 10,15% hasta 2031.

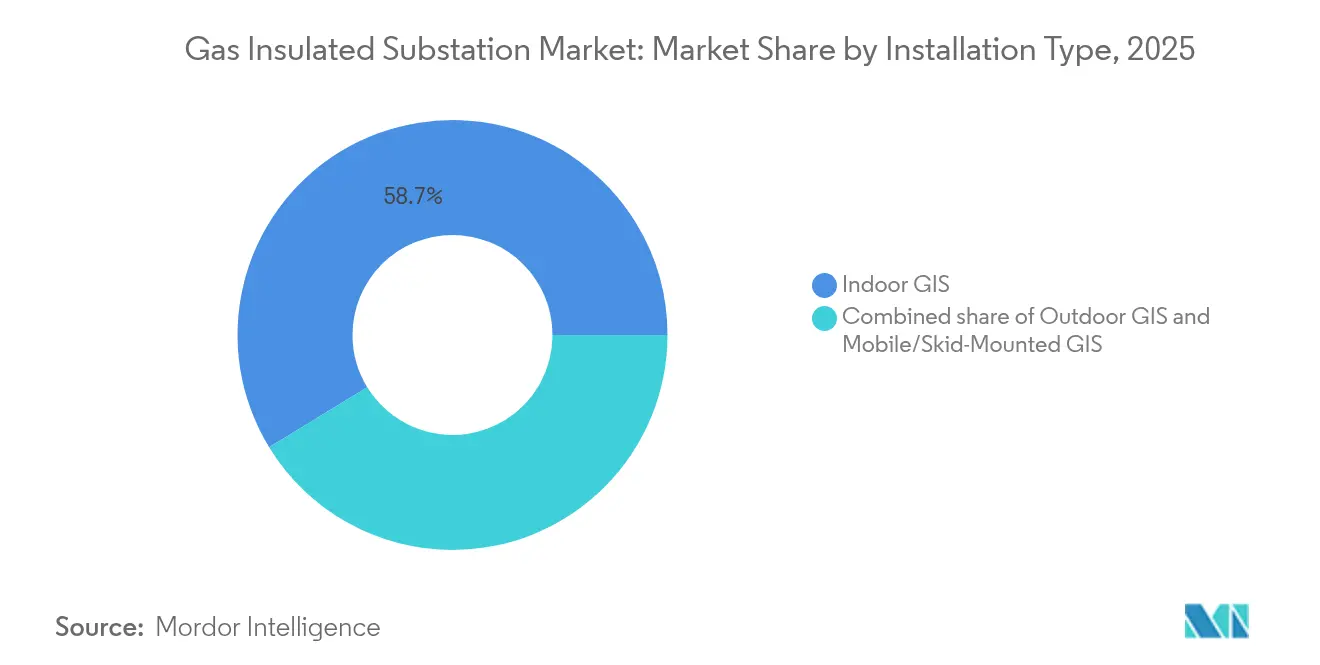

- Por tipo de instalación, el GIS Interior dominó con una participación del 58,74% en 2025; se prevé que los sistemas móviles y montados en patín crezcan a una CAGR del 11,02% hasta 2031.

- Por tecnología, el equipo de conmutación basado en SF₆ retuvo el 85,10% de participación en 2025; las alternativas libres de SF₆ avanzan a una CAGR del 18,65% hasta 2031.

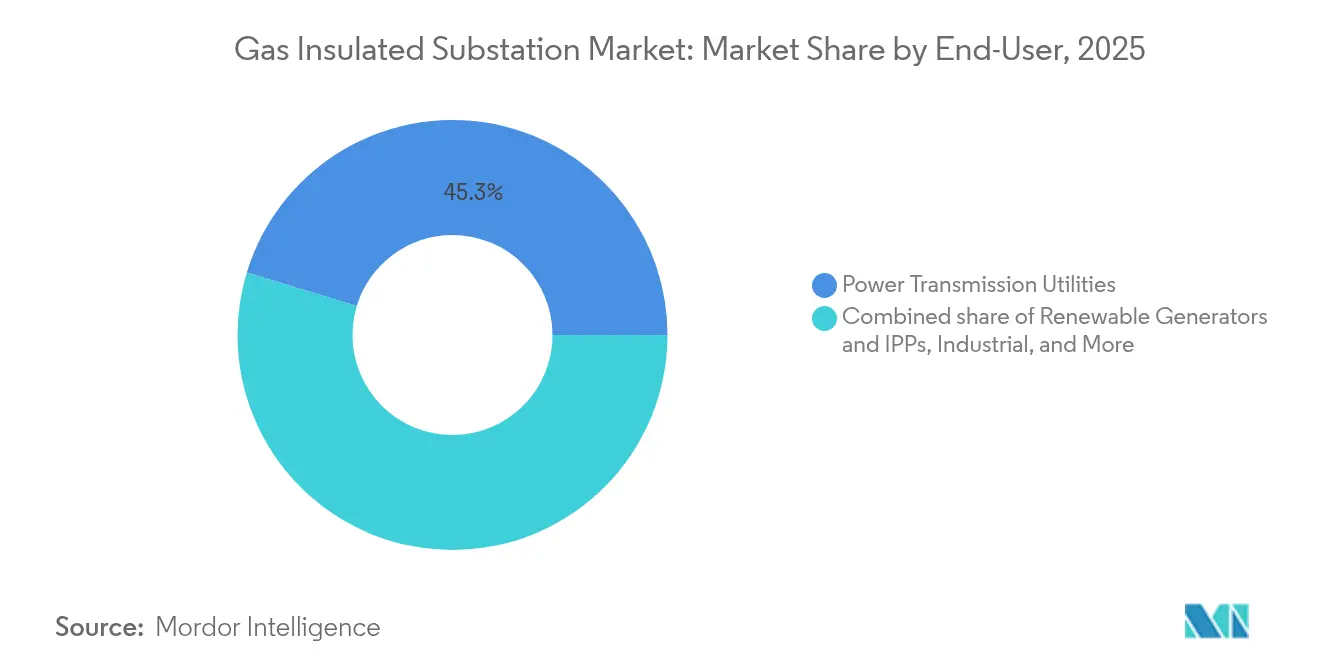

- Por usuario final, las Empresas de Transmisión Eléctrica concentraron una participación del 45,30% en 2025; los Generadores de Energía Renovable y los Productores Independientes de Energía están preparados para crecer a una CAGR del 12,14% hasta 2031.

- Por geografía, la región de Asia-Pacífico representó el 46,70% de la participación del mercado de subestaciones aisladas en gas en 2025; se anticipa que crecerá a una CAGR del 9,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Subestaciones Aisladas en Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las restricciones de uso del suelo urbano impulsan la adopción de GIS compacto | 2.20% | Global, concentrado en megaciudades asiáticas y capitales europeas | Mediano plazo (2-4 años) |

| La integración de energías renovables exige infraestructura AT fiable | 1.80% | América del Norte, centros de energía eólica marina de la UE, cinturones solares de APAC | Largo plazo (≥ 4 años) |

| Modernización de los parques obsoletos de AIS en países de la OCDE | 2.10% | América del Norte y la UE, con extensión hacia APAC desarrollado | Largo plazo (≥ 4 años) |

| Programas de actualización de redes en APAC y América del Norte | 1.50% | Mercados principales de APAC y corredores de transmisión de Estados Unidos | Mediano plazo (2-4 años) |

| Necesidades de electrificación de energía eólica marina y solar flotante | 0.90% | Mar del Norte, costa este de Estados Unidos, Japón, Países Bajos, Singapur | Largo plazo (≥ 4 años) |

| Diseños de subestaciones resistentes al clima para zonas de desastre | 0.80% | Golfo de Estados Unidos propenso a huracanes, APAC afectado por tifones, llanuras de inundación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Uso del Suelo Urbano Impulsan la Adopción de GIS Compacto

El denso crecimiento metropolitano deja a las empresas de servicios públicos en una carrera por conseguir terreno, y los participantes del mercado de subestaciones aisladas en gas responden ofreciendo instalaciones que ocupan aproximadamente un 60% menos de espacio que las equivalentes de aislamiento en aire[1]Eaton, "Comparación Técnica de Subestaciones Aisladas en Gas y en Aire," eaton.com. La GIS subterránea de 230 kV en "figura de ocho" de Singapur, desarrollada por SP Group, demuestra cómo los diseños apilados verticalmente preservan el terreno superficial sin comprometer la capacidad de la red[2]T&D World Editors, "La Subestación Subterránea de Singapur Rompe el Terreno," tdworld.com. Una lógica similar impulsó la construcción de la subestación completamente subterránea de Cambridge, Massachusetts, que da servicio a un campus de ciencias de la vida donde el espacio superficial de alto valor fue reutilizado para servicios comunitarios. Estos proyectos demuestran cómo el mercado de Subestaciones Aisladas en Gas se alinea con los planes maestros urbanos emergentes que favorecen la zonificación de uso mixto sobre los grandes corredores de servicios públicos. A medida que los valores inmobiliarios aumentan, las principales ciudades asiáticas y europeas estipulan cada vez más GIS compacto para subestaciones nuevas o de reemplazo, convirtiendo el ahorro de espacio en un beneficio económico cuantificable.

La Integración de Energías Renovables Exige Infraestructura AT Fiable

La generación variable procedente de la energía eólica marina y la solar a escala de servicios públicos introduce oscilaciones en el flujo de energía que requieren equipos de alta tensión de acción rápida para la compensación reactiva y el aislamiento de faltas. Las plataformas de energía eólica flotante frente a la costa de Fukushima emplean equipos de conmutación aislados en gas clasificados para movimiento dinámico y exposición a aerosoles salinos, lo que demuestra la viabilidad del GIS en condiciones marítimas.[3]DNV, "Subestaciones Marinas Flotantes: Estado del Arte," dnv.com Los grandes parques solares de tierra en Luisiana integran subestaciones colectoras equipadas con GIS para mantener el cumplimiento del código de red durante las fluctuaciones de irradiancia. En paralelo, el Banco Mundial identifica 400 GWp de potencial solar flotante, una cifra que apunta hacia una demanda futura de subestaciones de grado marino.[4]Banco Mundial, "Donde el Sol Se Encuentra con el Agua," worldbank.org En conjunto, estos despliegues reposicionan el mercado de Subestaciones Aisladas en Gas desde un nicho de ahorro de espacio hacia una columna vertebral de fiabilidad para redes con alta penetración de energías renovables.

Modernización de los Parques Obsoletos de AIS en Países de la OCDE

Los equipos de conmutación aislados en aire, puestos en servicio en las décadas de 1970 y 1980, están próximos al final de su vida útil en América del Norte y Europa, lo que lleva a las empresas de servicios públicos a optar por GIS durante los ciclos de renovación. Pacific Gas & Electric ya ha reducido a la mitad su inventario operativo de SF₆ al sustituir las unidades obsoletas por alternativas basadas en aire seco y vacío que se comercializan como GIS compacto. El programa de 10 años de una refinería del sur de California reemplaza subestaciones de 50 años de antigüedad con modernos diseños de GIS que incorporan distancias de seguridad avanzadas en huellas de espacio más reducidas. A medida que los ingenieros jubilados se llevan consigo décadas de experiencia en AIS, las empresas de servicios públicos aceleran las migraciones hacia diseños de GIS de bajo mantenimiento, extendiendo así los intervalos de servicio y simplificando la formación del personal.

Programas de Actualización de Redes en APAC y América del Norte

El estímulo del sector público impulsa tuberías de adquisición plurianuales. Las subvenciones del Departamento de Energía de Estados Unidos por valor de USD 2.200 millones para Asociaciones de Resiliencia e Innovación en Redes promueven 18 proyectos a escala estatal, muchos de los cuales especifican GIS ensamblado en fábrica para una energización rápida. National Grid se compromete con USD 35.000 millones entre 2024 y 2028 para reforzar los corredores del noreste de Estados Unidos, donde la alta humedad y las temperaturas extremas favorecen los equipos con gas sellado. Las iniciativas paralelas en India, Indonesia y Filipinas canalizan financiación concesional hacia la construcción de redes de transmisión, consolidando el liderazgo de Asia-Pacífico en el mercado de Subestaciones Aisladas en Gas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial frente a alternativas AIS | -1.20% | Global, más agudo en mercados emergentes sensibles al coste | Corto plazo (≤ 2 años) |

| Las regulaciones de eliminación del SF₆ aumentan los costes de cumplimiento | -0.70% | UE, California, Massachusetts y jurisdicciones pendientes | Mediano plazo (2-4 años) |

| Largos plazos de entrega para componentes críticos de GIS | -0.50% | Cadena de suministro global, concentrada en fábricas de APAC | Corto plazo (≤ 2 años) |

| Brecha de talento para la puesta en servicio de tecnología libre de SF₆ | -0.40% | Redes de la OCDE con personal sénior en proceso de jubilación, mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial Frente a Alternativas AIS

El mercado de Subestaciones Aisladas en Gas todavía compite con diseños de aislamiento en aire de menor coste, y las cotizaciones de proyectos frecuentemente muestran una prima del 5-30%, dependiendo de la tensión, el tipo de envolvente y los requisitos sísmicos. Sin embargo, los modelos de ciclo de vida revelan que la reducción del mantenimiento compensa el capital inicial; las empresas de servicios públicos con presupuesto limitado en América Latina y partes de África continúan seleccionando AIS para aplicaciones rurales sencillas. La Comisión Europea confirma que las tecnologías de GIS libre de SF₆ añaden un 5-30% adicional a los precios base, reforzando la sensibilidad al coste hasta que los volúmenes escalen y las curvas de aprendizaje de fabricación entren en juego. Los responsables de adquisiciones realizan, por tanto, análisis exhaustivos del coste total de propiedad que incorporan impuestos de carbono, penalizaciones por fugas y costes de adquisición de terrenos antes de autorizar el gasto en GIS.

Las Regulaciones de Eliminación del SF₆ Aumentan los Costes de Cumplimiento

California prohíbe los nuevos equipos rellenos de SF₆ a partir de 2033, y Massachusetts impone un límite de fuga anual del 1%, lo que obliga a las empresas de servicios públicos a calibrar densímetros, revisar sellos y mantener software de seguimiento de inventario. La regulación actualizada de gases fluorados de la UE introduce subastas de cuotas, que incrementan los precios de los equipos porque los fabricantes de equipos originales deben adquirir derechos si continúan vendiendo variantes con SF₆. El borrador de normativa de Nueva York propone reducir las líneas de base de fugas un 5% cada cinco años a partir de 2035, un enfoque que adelanta el presupuesto de capital a medida que los operadores aceleran la sustitución de su parque. Estos marcos requieren que las empresas de servicios públicos asignen partidas de cumplimiento en casos de tarifas plurianuales, lo que reduce temporalmente los volúmenes de pedidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tensión: Los Sistemas de Muy Alta Tensión Anclan la Expansión de la Red Troncal

Las instalaciones de muy alta tensión por encima de 300 kV están creciendo a una CAGR del 10,15%, una cifra que supera la CAGR general del mercado de Subestaciones Aisladas en Gas, ya que los planificadores de redes llevan la energía renovable a granel desde desiertos remotos y zonas marítimas hasta los centros de demanda. Esta clase cuenta con el respaldo regulatorio porque su bajo perfil de pérdidas en línea se alinea con los mandatos nacionales de eficiencia, y los operadores valoran el GIS por su arquitectura sellada, que preserva la integridad dieléctrica en altitud y en el aire costero corrosivo. Los sistemas de Alta Tensión, que representaron el 51,90% de la participación del mercado de Subestaciones Aisladas en Gas en 2025, siguen siendo el elemento de trabajo para las redes regionales, los anillos de subtransmisión y los alimentadores de industria pesada.

La entrega por parte de Hitachi Energy del primer GIS de 550 kV libre de SF₆ a State Grid marca la eliminación de la última barrera técnica para los sistemas ecoeficientes en la cima de la pirámide de tensión, señalando un punto de inflexión donde las decisiones de inversión pueden alinear la sostenibilidad con el rendimiento a escala de megavoltios. Las empresas de servicios públicos en Europa y Japón ya están pilotando unidades similares para adelantarse a los cortes legislativos de 2030, y los operadores norteamericanos están observando de cerca para evaluar la economía de vida útil. El GIS de Media Tensión por debajo de 72,5 kV continúa penetrando en nodos de distribución con espacio limitado, donde las subestaciones de transformadores deben coexistir con bienes inmuebles residenciales o comerciales.

Por Tipo de Instalación: La Movilidad Añade Agilidad a la Estrategia de Subestaciones

Las salas interiores representan el 58,74% del mercado de Subestaciones Aisladas en Gas, lo que refleja los estándares de ingeniería maduros y la prevalencia de centros de carga urbanos que priorizan la estética y el control ambiental. Sin embargo, los paquetes móviles y montados en patín, que crecen a una CAGR del 11,02%, ilustran cómo el mercado de Subestaciones Aisladas en Gas valora la agilidad durante la recuperación ante fenómenos meteorológicos extremos, la electrificación de festivales o eventos y las interrupciones planificadas de equipos. La integración de interruptores, seccionadores y cubículos de control dentro de un único contenedor ISO permite la energización en una semana, una ventaja que supera la prima de alquiler en los cálculos de coste de interrupción.

El primer patín ensamblado en fábrica de Midwest Energy redujo la construcción en campo de seis meses a 30 días, reduciendo la exposición laboral y simplificando la tramitación de permisos porque el diseño se califica como equipamiento temporal. Las naciones ricas en petróleo del Golfo están adoptando cada vez más sistemas GIS montados en remolque para mantener la energía durante las paradas de refinería, evitando así penalizaciones multimillonarias asociadas a las paradas no planificadas. Estos ejemplos demuestran cómo la movilidad desplaza la planificación de subestaciones desde la infraestructura estática hacia un conjunto de herramientas operativas que las empresas de servicios públicos pueden reposicionar según dicten las condiciones del sistema.

Por Tecnología: Las Soluciones Libres de SF₆ Avanzan Hacia la Madurez Comercial

Los equipos basados en SF₆ todavía ofrecen un rendimiento de extinción de arco probado y concentran el 85,10% de los envíos de 2025. Sin embargo, las empresas de servicios públicos enfrentan una presión regulatoria cada vez mayor y un riesgo reputacional, ya que cada kilogramo de SF₆ fugado calienta el planeta 25.200 veces más que el CO₂ durante un período de 100 años. El mercado de Subestaciones Aisladas en Gas experimenta, por tanto, un aumento de la CAGR del 18,65% en mezclas de aire limpio, vacío y fluoronitrilo que replican la resistencia dieléctrica al tiempo que reducen la huella de gases de efecto invernadero en un 99% o más. Los primeros adoptantes obtienen créditos de contabilidad de carbono y evitan futuros cargos de reconversión, lo que influye cada vez más en los análisis de coste-beneficio en las salas de juntas.

El interruptor g³ de 420 kV de General Electric cumple los requisitos de cortocircuito y maniobra de la IEC sin SF₆, lo que demuestra que la ecoeficiencia ya no se detiene en los niveles de distribución. Las unidades de Aire Limpio de Siemens Energy eliminan la necesidad de licencias de manipulación de gas porque la mezcla consiste en aire ambiente purificado y filtrado, reduciendo así la carga administrativa de salud y seguridad. Más de 30 empresas de servicios públicos europeas y coreanas han emitido contratos marco para estas alternativas, proporcionando un volumen que debería acercar los costes unitarios a los de la tecnología incumbente para 2028.

Por Usuario Final: Los Generadores de Energía Renovable Reconfiguran los Patrones de Adquisición

Las Empresas de Transmisión Eléctrica concentran el 45,30% de la demanda de usuarios finales debido a su obligación estatutaria de mantener las redes nacionales en un estado equilibrado y resiliente. Sin embargo, los Generadores de Energía Renovable y los Productores Independientes de Energía son el segmento de más rápido crecimiento, con una CAGR del 12,14%, impulsados por carteras récord de proyectos solares y eólicos que requieren que las estaciones colectoras, de interconexión de conjuntos y de conversión se construyan en plazos ajustados. Los grandes promotores prefieren el GIS llave en mano porque los módulos probados en fábrica reducen el riesgo de interfaz cuando múltiples consorcios de ingeniería, adquisición y construcción comparten un mismo emplazamiento.

Los clientes industriales —como los de productos químicos, metales y petróleo y gas— continúan adquiriendo GIS para la renovación de plantas en operación donde los márgenes de espacio son reducidos y los contaminantes ambientales representan riesgos para la fiabilidad. Las empresas de distribución, especialmente en el Sudeste Asiático, combinan AIS y GIS según la densidad del distrito, optando frecuentemente por subestaciones híbridas donde el equipo de conmutación aislado en gas alimenta líneas aéreas, optimizando así el uso del suelo sin comprometer la familiaridad operativa. El mercado de Subestaciones Aisladas en Gas refleja así las tendencias más amplias de descentralización, con adquisiciones que abarcan desde exportadores de energía solar en azoteas a escala de megavatios hasta interconectores de clase gigavatio.

Análisis Geográfico

La región de Asia-Pacífico, que representó el 46,70% de los ingresos de 2025, se espera que sostenga una CAGR del 9,47% hasta 2031, ya que China e India desarrollan corredores de ultra alta tensión desde interiores ricos en energías renovables hasta los centros de carga costeros. El desembolso de USD 89.000 millones de State Grid respalda esquemas de CC ±1.100 kV y CA de 1.000 kV donde las envolventes de gas sellado mantienen la resistencia dieléctrica en altitud, mitigando las pérdidas por efecto corona que afectan a las barras colectoras al aire libre. Al mismo tiempo, el presupuesto 2024-2027 de Southern Power Grid de USD 195.300 millones enfatiza el diagnóstico mediante gemelos digitales para el parque de subestaciones, acelerando la demanda de bahías GIS listas para sensores inteligentes. La subestación marina flotante de Japón sirve como proyecto faro regional, mientras los gobiernos de la ASEAN desbloquean financiación concesional para híbridos solares y de almacenamiento, cada uno de los cuales requiere centros colectores compactos que se integren sin problemas con los bolsones de carga urbana.

América del Norte aprovecha catalizadores de política, como las subvenciones de Resiliencia de Redes del Departamento de Energía, que canalizan USD 2.200 millones hacia actualizaciones de hardware que especifican equipos del mercado de Subestaciones Aisladas en Gas con monitoreo digital integrado. El plan de USD 35.000 millones de National Grid abarca 70 mejoras de transmisión, desde el norte del estado de Nueva York hasta el este de Massachusetts, cada una diseñada para operar a prueba de intemperie durante olas de calor prolongadas y tormentas de hielo. El fin obligatorio del SF₆ en California impulsa a empresas de servicios públicos como PG&E a estandarizar GIS ecoeficiente, anclando un ciclo de adquisición que probablemente se extenderá por el Oeste y hacia Canadá a medida que la convergencia de precios del carbono se intensifique. Los cuellos de botella en la cadena de suministro de transformadores siguen siendo un viento en contra; sin embargo, los marcos plurianuales ayudan a los fabricantes de equipos originales a justificar las expansiones de capacidad en Texas y México.

Europa canaliza un objetivo de inversión en redes de EUR 584.000 millones hacia interconectores transfronterizos y centros de energía eólica marina, aplicando criterios medioambientales estrictos que elevan automáticamente la demanda de dispositivos libres de SF₆. TransnetBW de Alemania sustituye 26 bahías en el emplazamiento de Daxlanden por paneles Siemens de Aire Limpio para 2029, mientras que BKK Nett de Noruega acuerda un marco de seis años para sustituciones similares. El clúster de energía eólica de Escandinavia impulsa la adquisición especializada de GIS marino para subestaciones sobre cimentación de chaqueta, y el auge solar de la Península Ibérica requiere envolventes clasificadas para desierto que manejen flujos de aire cargados de polvo. Aunque el entorno regulatorio genera costes a corto plazo, también proporciona una hoja de ruta predecible para las inversiones en I+D de los fabricantes de equipos originales alineadas con los objetivos de neutralidad de carbono.

Panorama Competitivo

Los titanes tradicionales —ABB, Siemens e Hitachi Energy— todavía anclan el mercado de Subestaciones Aisladas en Gas, aprovechando redes de servicio globales, ecosistemas de sensores propios y líneas de fabricación verticalmente integradas que van desde los accionamientos de interruptores hasta los relés digitales. Su huella combinada otorga economías de volumen, lo que les permite igualar las licitaciones en moneda local sin comprometer las capacidades de ingeniería a medida. Sin embargo, el cálculo competitivo está evolucionando a medida que la ecoeficiencia migra de un eslogan de marketing a un requisito de entrada para las empresas de servicios públicos reguladas en Europa y varios estados de Estados Unidos. La cartera g³ de General Electric, por ejemplo, está ahora calificada por más de 30 empresas de servicios públicos, lo que ilustra cómo la ventaja del primer movimiento en soluciones libres de SF₆ se convierte en impulso de órdenes de compra.

Los proveedores especializados aprovechan oportunidades en espacios en blanco en GIS móvil y subestaciones flotantes, dominios donde las líneas de fabricación históricas no pueden simplemente reconvertirse. Las empresas de ingeniería nórdicas colaboran con astilleros para certificar envolventes bajo las normas de clasificación marina, mientras que los fabricantes de remolques de Estados Unidos se asocian con fabricantes de equipos de conmutación para entregar unidades de despliegue rápido para los esfuerzos de recuperación respaldados por la Agencia Federal para el Manejo de Emergencias. Las capas digitales cambian aún más el orden jerárquico: las plataformas de monitoreo de condición basadas en la nube se convierten en factores decisivos en las licitaciones competitivas, lo que impulsa a los titulares a incorporar raíces de confianza de ciberseguridad por hardware y análisis en el borde que cumplen con NERC CIP-013.

La competencia de precios persiste para los paneles convencionales rellenos de SF₆ en jurisdicciones donde los plazos de eliminación gradual siguen siendo lejanos, y los fabricantes de equipos originales chinos aprovechan su volumen en el mercado doméstico para descontar las ofertas de exportación en África y América Latina. Sin embargo, a medida que más países anuncian penalizaciones por tasas de fuga e impuestos de carbono, los cálculos del coste total de propiedad inclinan la balanza hacia las gamas ecoeficientes. Los analistas del sector esperan, por tanto, que la concentración del mercado se erosione ligeramente para 2030, ya que los nuevos participantes tecnológicos ágiles conquistarán nichos en segmentos impulsados por la regulación, incluso cuando los titulares preserven los ingresos de base a través de contratos de servicio y programas de modernización.

Líderes de la Industria de Subestaciones Aisladas en Gas

ABB Ltd

Mitsubishi Electric Corporation

General Electric Company

Siemens AG

Hitachi Energy Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hitachi Energy entregó el primer equipo de conmutación aislado en gas de 550 kV libre de SF₆ del mundo a State Grid de China, marcando un hito en tecnología de alta tensión sostenible y apoyando los objetivos nacionales de neutralidad de carbono.

- Febrero de 2025: Siemens Energy ha firmado un acuerdo marco de seis años con Norgesnett de Noruega para equipos de conmutación aislados en Aire Limpio, con lo que se espera evitar un estimado de 1.200 toneladas de CO₂ durante el ciclo de vida del equipo.

- Enero de 2025: General Electric presentó el primer interruptor automático g³ de 420 kV para aplicaciones GIS, reduciendo su potencial de calentamiento global en más del 99% en comparación con las unidades de SF₆.

- Agosto de 2024: El Departamento de Energía de Estados Unidos otorgó USD 2.200 millones a ocho proyectos de transmisión y almacenamiento bajo su programa de Asociaciones de Resiliencia e Innovación en Redes.

Alcance del Informe Global del Mercado de Subestaciones Aisladas en Gas

El informe del mercado de subestaciones aisladas en gas incluye:

| Media Tensión (Hasta 72,5 kV) |

| Alta Tensión (72,5 a 245 kV) |

| Muy Alta Tensión (Superior a 300 kV) |

| GIS Interior |

| GIS Exterior |

| GIS Móvil/Montado en Patín |

| GIS Basado en SF₆ |

| GIS Libre de SF₆ (g³, Aire Limpio, Vacío) |

| Empresas de Transmisión Eléctrica |

| Empresas de Distribución Eléctrica |

| Generadores de Energía Renovable y Productores Independientes de Energía |

| Industrial (Petróleo y Gas, Minería, Metales, Productos Químicos) |

| Edificios Comerciales y Residenciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tensión | Media Tensión (Hasta 72,5 kV) | |

| Alta Tensión (72,5 a 245 kV) | ||

| Muy Alta Tensión (Superior a 300 kV) | ||

| Por Tipo de Instalación | GIS Interior | |

| GIS Exterior | ||

| GIS Móvil/Montado en Patín | ||

| Por Tecnología | GIS Basado en SF₆ | |

| GIS Libre de SF₆ (g³, Aire Limpio, Vacío) | ||

| Por Usuario Final | Empresas de Transmisión Eléctrica | |

| Empresas de Distribución Eléctrica | ||

| Generadores de Energía Renovable y Productores Independientes de Energía | ||

| Industrial (Petróleo y Gas, Minería, Metales, Productos Químicos) | ||

| Edificios Comerciales y Residenciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Subestaciones Aisladas en Gas en 2026?

El tamaño del mercado de Subestaciones Aisladas en Gas es de USD 37.510 millones en 2026, manteniéndose en línea con su trayectoria de CAGR del 8,17% hasta 2031.

¿Cuál es la clase de tensión de más rápida expansión?

Las instalaciones GIS de Muy Alta Tensión superiores a 300 kV están creciendo a una CAGR del 10,15%, la más rápida entre todos los segmentos de tensión.

¿Por qué las empresas de servicios públicos están migrando hacia equipos de conmutación libres de SF₆?

El equipo de conmutación libre de SF₆ elimina un gas de efecto invernadero con un potencial de calentamiento global 25.200 veces superior al del CO₂ y cumple con las nuevas prohibiciones en California (2033) y la UE (2030-2032).

¿Qué participación tiene Asia-Pacífico en la demanda global?

Asia-Pacífico representa el 46,70% de los ingresos de 2025 y sigue siendo el comprador regional dominante hasta 2031.

¿A qué velocidad están creciendo las unidades GIS móviles o montadas en patín?

Las instalaciones móviles y montadas en patín avanzan a una CAGR del 11,02%, ya que las empresas de servicios públicos priorizan el despliegue rápido y la preparación para la recuperación ante desastres.

¿Qué empresas lideran en tecnología libre de SF₆?

Hitachi Energy, Siemens Energy y General Electric son actualmente los pioneros en ofertas libres de SF₆, habiendo lanzado cada una productos de alta tensión entre 2024 y 2025.

Última actualización de la página el: