Tamaño y participación del mercado de tomografía computarizada de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

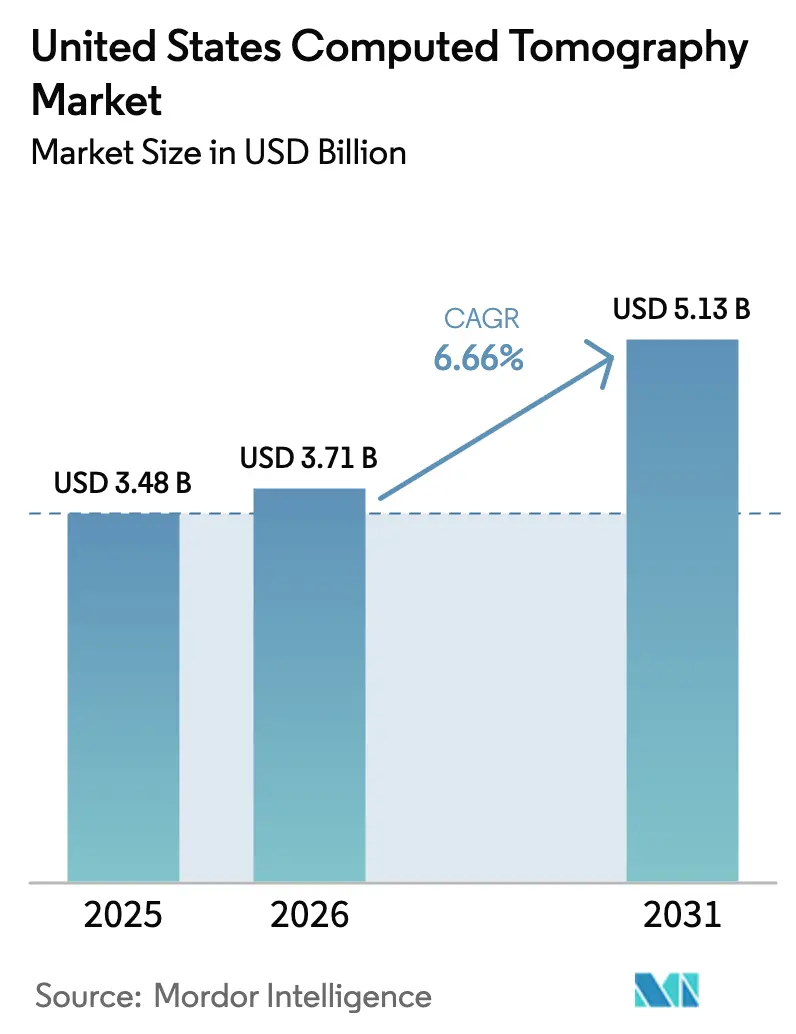

| Tamaño del mercado en el año base (2025) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tomografía computarizada de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de tomografía computarizada de los Estados Unidos crezca de USD 3.480 millones en 2025 a USD 3.710 millones en 2026 y se prevé que alcance USD 5.130 millones en 2031 a una CAGR del 6,66% durante 2026-2031. Un marcado aumento de la multimorbilidad, los continuos avances en el diseño de detectores y la rápida migración hacia el sector ambulatorio se combinan para elevar la utilización de escáneres en hospitales y centros de diagnóstico por imagen independientes [1]Centros para el Control y la Prevención de Enfermedades, "Sistema de Vigilancia de Factores de Riesgo del Comportamiento," cdc.gov. Las plataformas de conteo de fotones están pasando de implementaciones piloto a servicios de rutina, mientras que las unidades móviles se están convirtiendo en parte integral de los flujos de trabajo de trauma y cuidados críticos. La intensidad competitiva aumenta a medida que los fabricantes de equipos originales incorporan inteligencia artificial en los escáneres y el software de informes para compensar la escasez de personal y las presiones sobre el reembolso. Los proveedores también están buscando crecimiento regional en el Cinturón Solar y el Oeste de Montaña, donde la afluencia de adultos mayores está incrementando la demanda de imágenes cardíacas y oncológicas avanzadas.

Conclusiones clave del informe

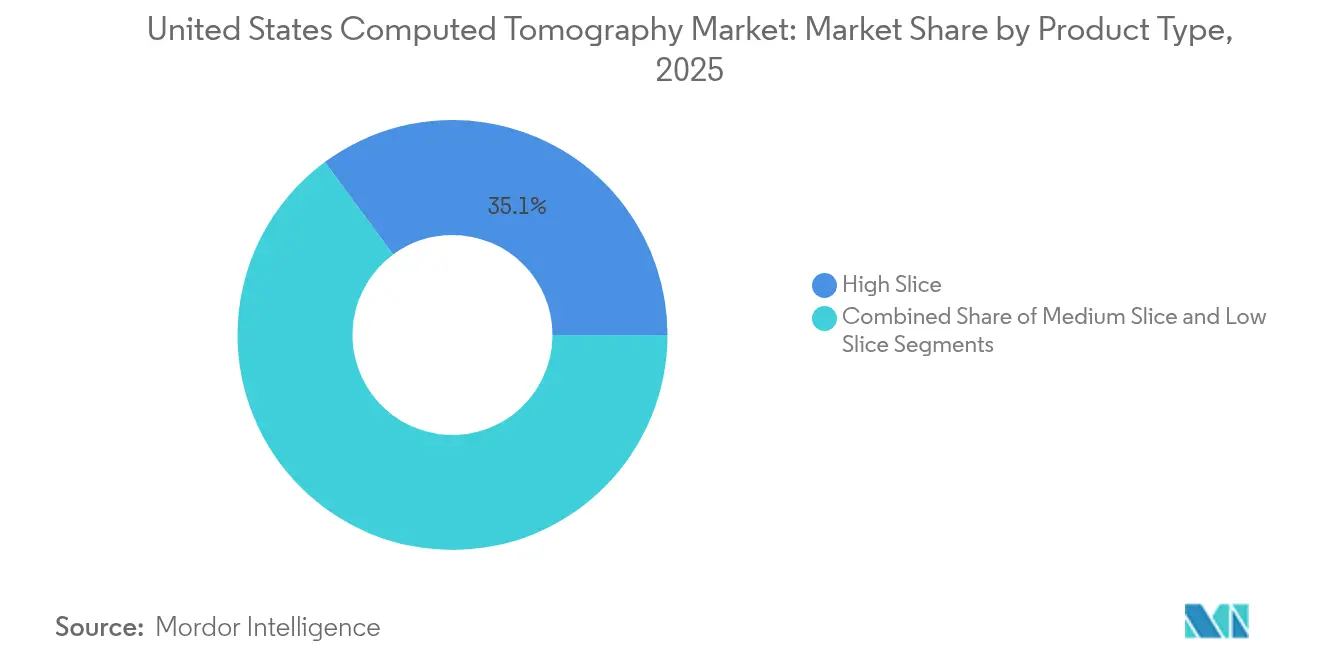

- Por tipo de producto, los sistemas de corte alto lideraron con el 35,12% de la participación del mercado de tomografía computarizada en 2025, mientras que los sistemas de corte medio están preparados para la expansión más rápida con una CAGR del 7,53% hasta 2031.

- Por aplicación, la oncología dominó con una participación de ingresos del 33,05% en 2025; se proyecta que la neurología crecerá a una CAGR del 7,44% hasta 2031.

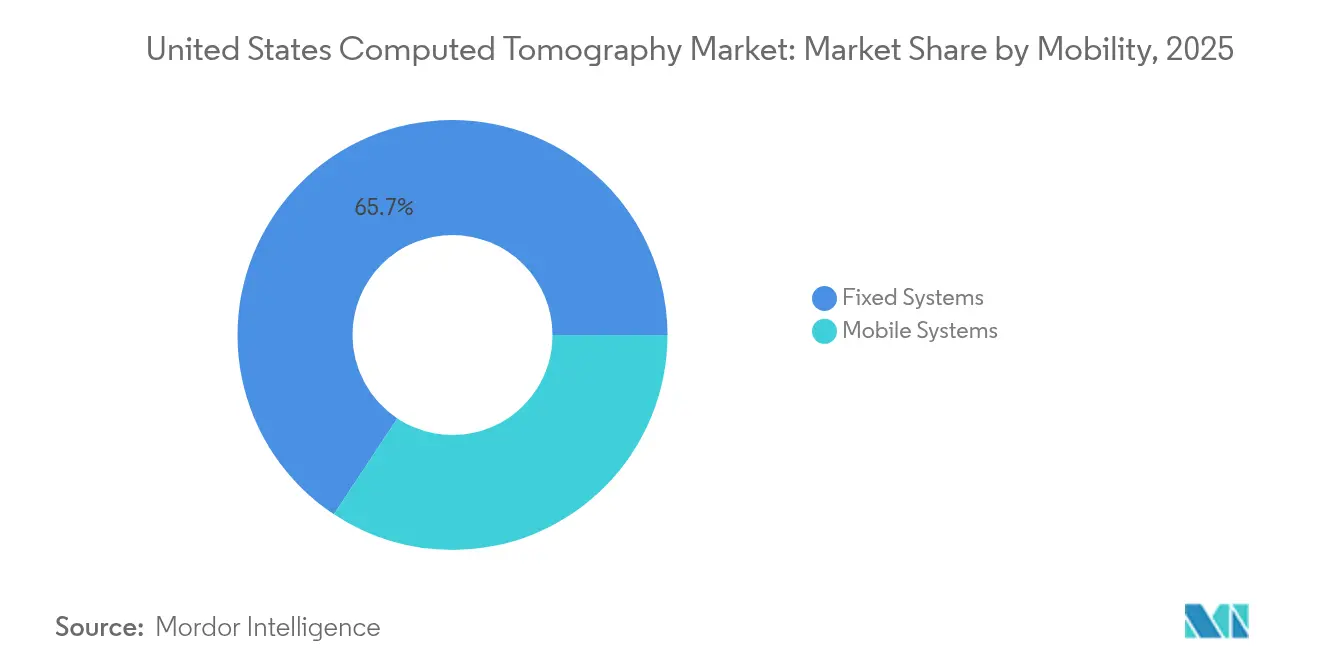

- Por movilidad, las plataformas fijas representaron el 65,70% del tamaño del mercado de tomografía computarizada en 2025, aunque los sistemas móviles avanzan a una CAGR del 7,46%.

- Por usuario final, los hospitales representaron el 48,60% del tamaño del mercado de tomografía computarizada en 2025, mientras que los centros de diagnóstico por imagen están proyectados para una CAGR del 7,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de tomografía computarizada de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades crónicas | +1.8% | Global, concentrado en áreas metropolitanas en proceso de envejecimiento | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica | +1.5% | Nacional, con ganancias tempranas en los estados del Cinturón Solar | Largo plazo (≥ 4 años) |

| Avances tecnológicos continuos en tomografía computarizada | +1.2% | Nacional, liderado por centros médicos académicos | Mediano plazo (2-4 años) |

| Ampliación del reembolso de los Centros de Servicios de Medicare y Medicaid para la detección de cáncer de pulmón a dosis bajas | +0.9% | Nacional, particularmente en áreas rurales y desatendidas | Corto plazo (≤ 2 años) |

| Adopción de tomografía computarizada móvil en entornos ambulatorios y de trauma | +0.7% | Regional, con foco en departamentos de emergencias y centros de cirugía ambulatoria | Mediano plazo (2-4 años) |

| Rápidas mejoras de flujo de trabajo e imagen basadas en inteligencia artificial | +0.6% | Nacional, adopción temprana en grandes sistemas de salud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la prevalencia de enfermedades crónicas impulsa la demanda de imágenes diagnósticas

Se proyecta que las enfermedades cardiovasculares afectarán a 45 millones de adultos en los Estados Unidos para 2050, y se prevé que la prevalencia de la hipertensión aumente del 51,2% en 2020 al 61,0% en 2050. Los aumentos paralelos en obesidad, depresión e hiperlipidemia han elevado la multimorbilidad del 52,5% al 59,5% entre los adultos más jóvenes entre 2013 y 2023. La mayor complejidad clínica se traduce en mayores volúmenes de exámenes; se espera que la utilización de tomografía computarizada aumente un 25,1% hasta 2055 [2]GE HealthCare, "Detalles del lanzamiento de Revolution Vibe," gehealthcare.com. Los hospitales están ampliando los programas de tomografía computarizada cardíaca en anticipación de un aumento del 175% en los procedimientos por sitio para 2030. La decisión de Medicare de cubrir la colonografía virtual por tomografía computarizada es otra señal de que los responsables de políticas ven las imágenes preventivas como una estrategia de ahorro de costos.

El crecimiento de la población geriátrica acelera la adopción de imágenes avanzadas

Los adultos de 65 años o más representan el grupo de mayor crecimiento y prefieren los entornos ambulatorios que ofrecen citas más rápidas y mayor facilidad de aparcamiento. El gasto hospitalario aumentó un 10,4% en 2023, en parte debido a la complejidad diagnóstica geriátrica. Vizient proyecta un avance del 13% en los volúmenes de imágenes avanzadas ambulatorias durante la próxima década, liderado por tomografía computarizada y tomografía por emisión de positrones. El cambio favorece al mercado de tomografía computarizada porque los centros ambulatorios a menudo adoptan escáneres de gama media que combinan capacidad cardíaca con un menor costo de capital. La pérdida de personal complica este crecimiento: los radiólogos varones enfrentan una tasa de salida del 13,5%, lo que intensifica las brechas de personal.

Los avances tecnológicos continuos transforman los flujos de trabajo clínicos

Los dispositivos de conteo de fotones como Siemens NAEOTOM Alpha.Prime proporcionan una resolución espacial de 0,2 mm y datos espectrales en una sola adquisición eficiente en radiación [3]Siemens Healthineers, "Tomografía computarizada de conteo de fotones: Una nueva era," siemens-healthineers.com. Los modelos económicos a diez años muestran ahorros de USD 794,5 por paciente debido a la reducción de pruebas secundarias. Northwestern Medicine reportó una ganancia del 15,5% en el rendimiento de informes tras integrar inteligencia artificial generativa para dictado y soporte de decisiones. La Administración de Alimentos y Medicamentos ha aprobado más de 750 herramientas de inteligencia artificial enfocadas en radiología, lo que señala el confort regulatorio con la tecnología.

La ampliación del reembolso de los Centros de Servicios de Medicare y Medicaid mejora el acceso a la detección preventiva

Medicare ahora reembolsa la cuantificación de placa coronaria habilitada por inteligencia artificial para pacientes sintomáticos sin enfermedad conocida, ampliando el acceso a la angiografía coronaria por tomografía computarizada. La elegibilidad para la detección pulmonar se amplió a las edades de 50 a 77 años y se eliminó el costo compartido del paciente. Los Centros de Servicios de Medicare y Medicaid estiman que estos cambios evitarán 13.982 cánceres entre los beneficiarios anualmente. La duplicación de las tasas de reembolso de la angiografía coronaria por tomografía computarizada estimula aún más las actualizaciones de equipos en los sitios ambulatorios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos de adquisición y mantenimiento de equipos | -1.1% | Nacional, agudo en hospitales rurales y comunitarios | Largo plazo (≥ 4 años) |

| Estricto proceso regulatorio de la Administración de Alimentos y Medicamentos y retraso en la tramitación de expedientes 510(k) | -0.8% | Nacional, afecta a todos los participantes del mercado | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad del paciente relacionadas con la dosis de radiación | -0.6% | Nacional, elevado en centros pediátricos | Mediano plazo (2-4 años) |

| Escasez de personal de radiología que limita la utilización de escáneres | -0.9% | Nacional, grave en mercados rurales y secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de adquisición de equipos limitan la penetración del mercado

Los precios iniciales de los escáneres superiores a USD 1 millón ejercen presión sobre las finanzas de los centros rurales; el 20% de los ciudadanos estadounidenses vive en condados que actualmente carecen de acceso local a tomografía computarizada tras el cierre de hospitales. Los acuerdos de servicio gestionado y la financiación neutral en términos de flujo de caja han ganado terreno a medida que los proveedores buscan alinear los pagos con los ciclos de ingresos. El SOMATOM Pro.Pulse de Siemens reduce el consumo de energía en un 20%, reduciendo el costo total para las instalaciones más pequeñas.

La escasez de personal de radiología limita el potencial de utilización de los escáneres

Hay más de 1.400 puestos de radiólogos vacantes en todo el país, y las vacantes de técnicos en tomografía computarizada han alcanzado el 18,1%, frente al 6,2% de hace tres años. El Colegio Americano de Radiología advierte que la demanda anual está aumentando entre un 3% y un 5% a pesar de los límites estáticos de plazas de residencia establecidos en 1997. Los proveedores recurren a la telerradiología, cuya expansión se proyecta de USD 4.400 millones en 2024 a USD 6.700 millones en 2027, para hacer frente a los retrasos en la lectura de imágenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sistemas de corte medio ganan impulso

Las plataformas de corte alto representaron el 35,12% de la participación del mercado de tomografía computarizada en 2025, lo que refleja su dominio en imágenes cardíacas, de trauma y oncológicas, donde la resolución temporal rápida es fundamental. Se prevé que los sistemas de corte medio generen una CAGR del 7,53% y son seleccionados cada vez más por los centros ambulatorios que buscan capacidad cardíaca sin el costo de los equipos insignia de 256 cortes. El Revolution Vibe de GE Healthcare ofrece imágenes en un solo latido cardíaco a un precio de gama media, lo que ilustra el giro del mercado hacia actualizaciones centradas en el valor. Los escáneres de corte bajo siguen siendo relevantes para el seguimiento pediátrico y los estudios básicos de trauma cuando la minimización de la dosis es primordial. Los presupuestos de capital limitados, especialmente en instalaciones no urbanas, favorecen los reemplazos de gama media, lo que alienta a los proveedores a ampliar las opciones configurables y los paquetes de inteligencia artificial.

Se está produciendo un cambio en la base instalada a medida que los proveedores retiran los equipos de 16 cortes introducidos a principios de la década de 2000. Los programas de reacondicionamiento se dirigen a los hospitales de la red de seguridad, mientras que las cadenas de imágenes respaldadas por capital privado prefieren nuevas instalaciones para capturar los incentivos de capacidad de los pagadores. El mercado de tomografía computarizada se beneficia a medida que las configuraciones medias ofrecen un sólido retorno de inversión en los corredores ambulatorios que compiten con los centros de propiedad hospitalaria. La neutralidad de los proveedores en el posprocesamiento también ha reducido el bloqueo tecnológico, lo que respalda aún más la adopción de gama media. En general, la alineación presupuestaria y los requisitos de rendimiento hacen que la tecnología de corte medio sea el segmento a seguir hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: los flujos de trabajo de neurología se aceleran con la inteligencia artificial

La oncología capturó el 33,05% del tamaño del mercado de tomografía computarizada en 2025, respaldada por la expansión de los protocolos de inmunoterapia que requieren monitoreo seriado. Sin embargo, la neurología será el área de mayor crecimiento con una CAGR del 7,44% porque las herramientas de triaje por inteligencia artificial reducen el tiempo de escáner a tratamiento para el accidente cerebrovascular. El Lumina 3D de RapidAI reduce las reconstrucciones de angiografía por tomografía computarizada de cabeza y cuello de horas a minutos, permitiendo a los técnicos atender a más pacientes por turno. Los volúmenes cardiovasculares también aumentan a medida que los Centros de Servicios de Medicare y Medicaid amplían el reembolso de la angiografía coronaria por tomografía computarizada, lo que impulsa a los proveedores a instalar escáneres con ≥128 cortes para el análisis de placas.

Los detectores de conteo de fotones están abriendo nuevos horizontes musculoesqueléticos al resolver la microarquitectura trabecular, lo que resulta valioso en el manejo de la osteoporosis. Los departamentos de emergencias siguen dependiendo de los protocolos de trauma de cuerpo entero, aunque la reconstrucción iterativa optimizada en dosis ayuda a cumplir con las directrices ALARA en los estudios pediátricos. El efecto neto es una combinación de demanda que alienta a los proveedores a suministrar escáneres de uso múltiple configurables según la línea de servicio clínico.

Por movilidad: la adopción en el punto de atención se expande

Las salas fijas dominaron con una participación del 65,70% en 2025 porque los departamentos de radiología de alto volumen dependen de gantries de gran abertura, inyectores de potencia y salas completamente blindadas. Los sistemas móviles crecen a un ritmo del 7,46% anual, impulsados por la demanda de cuidados intensivos y los programas de alcance rural. Los ensayos prospectivos muestran que la tomografía computarizada de cabeza a pie de cama produce una precisión diagnóstica casi equivalente para la hemorragia intracraneal, lo que resulta fundamental en los entornos de unidades de cuidados intensivos neurológicos. Los fabricantes ahora enfatizan la duración de la batería, la carga inalámbrica de datos y las dimensiones compactas para navegar por pasillos estrechos.

Las unidades móviles de accidente cerebrovascular ilustran el vector de crecimiento: la tomografía computarizada integrada permite a los paramédicos confirmar la oclusión de grandes vasos en la acera, reduciendo en 30 minutos el tiempo puerta-aguja. Durante la pandemia de COVID-19, las carpas de triaje improvisadas utilizaron escáneres móviles autoprotegidos para reducir el riesgo de contaminación cruzada. Estos éxitos persuadieron a muchos sistemas a mantener la capacidad móvil de forma permanente. Las subvenciones federales dirigidas a los hospitales de acceso crítico apoyan además los despliegues, ampliando la huella del mercado de tomografía computarizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: los centros de diagnóstico por imagen ambulatorios capturan el impulso del mercado

Los hospitales representaron el 48,60% de los ingresos de 2025 debido a la complejidad de los casos y la demanda de emergencias. Los centros de diagnóstico por imagen crecerán un 7,61% anualmente a medida que las aseguradoras dirijan los estudios rutinarios fuera de los costosos sitios de hospitalización. La expansión de 21 centros de RadNet y el plan de US Radiology Specialists para 12 nuevas instalaciones subrayan esta migración. Los operadores ambulatorios aprovechan la programación de sábados y los precios en efectivo combinados para competir por los volúmenes de pago directo y con deducibles elevados.

Los centros de cirugía ambulatoria añaden escáneres para permitir mielogramas de tomografía computarizada lumbar en el mismo día o revisiones postoperatorias, reduciendo los traslados de pacientes. Las cadenas de atención urgente también buscan escáneres compactos para acortar los estudios ortopédicos. Los contratos de servicio modulares de la industria de tomografía computarizada, que agrupan la reconstrucción por inteligencia artificial y los informes de telerradiología, están facilitando la adopción de tecnología para estas empresas ágiles.

Análisis geográfico

El mercado de tomografía computarizada revela marcados contrastes regionales. Los grandes centros académicos costeros de California, Massachusetts y Nueva York lideran la adopción de plataformas de conteo de fotones debido a las subvenciones para investigación y las complejas poblaciones de pacientes. El mercado de California recibe un impulso adicional gracias al acuerdo de siete años de GE Healthcare con Sutter Health que cubre 300 sitios y 3,5 millones de pacientes. Estos acuerdos vinculan los ciclos de reemplazo de hardware con los programas de desarrollo del personal, acelerando la renovación tecnológica.

Los estados del Cinturón Solar están experimentando un crecimiento de dos dígitos en escáneres a medida que los jubilados se trasladan a Arizona, Texas y Florida. La expansión de la capacidad de tomografía computarizada cardíaca es más pronunciada en estos mercados porque los pacientes de mayor edad presentan un alto riesgo coronario. Texas recibió un impulso cuando RadNet abrió su centro en Houston, lo que señala confianza en el entorno de reembolso de la región. La reforma del certificado de necesidad en Georgia y Carolina del Sur está atrayendo nuevos participantes ambulatorios, mejorando la competencia.

La América rural enfrenta la tendencia opuesta. Uno de cada cinco residentes vive en un condado que carece de acceso inmediato a tomografía computarizada tras los recientes cierres de hospitales. Las flotas móviles y las asociaciones de telerradiología están cubriendo las brechas, aunque persisten los largos tiempos de desplazamiento en partes del Medio Oeste y los Apalaches. Los fondos federales de infraestructura destinados a los hospitales de acceso crítico deberían aliviar algunas disparidades, pero el costo de capital sigue siendo una barrera. El tamaño del mercado de tomografía computarizada atribuible a las zonas de captación rural crece por tanto más lentamente, aunque los programas de subvenciones específicos pueden liberar la demanda latente a lo largo del horizonte de previsión.

Panorama competitivo

El mercado de tomografía computarizada de los Estados Unidos está moderadamente concentrado en torno a cinco proveedores multinacionales que combinan equipos, software y servicios de ciclo de vida. La adquisición de MIM Software por parte de GE Healthcare en 2024 incorpora algoritmos avanzados de contorno y fusión bajo su paraguas, posicionando a la empresa para ofrecer un flujo de trabajo oncológico integral. Siemens Healthineers está destinando USD 0.670 millones de su amplio fondo de tecnología médica de USD 27.380 millones específicamente para extender el conteo de fotones a los niveles de precios convencionales. Canon Medical sigue una estrategia orientada a la formación a través de su academia en Cleveland, con la esperanza de fomentar la lealtad a la marca entre los técnicos y los biomédicos.

Las asociaciones estratégicas con empresas de nube y semiconductores están redefiniendo las hojas de ruta de software. GE está colaborando con NVIDIA para incorporar inteligencia artificial generativa que automatiza la selección de protocolos y la optimización de dosis, en respuesta a la escasez de técnicos. Philips enfatiza la tomografía computarizada espectral para la guía intervencionista, aprovechando su cartera de catéteres para oportunidades de venta cruzada. Los nuevos participantes disruptivos como RapidAI se abren paso al integrar inteligencia artificial neutral respecto al proveedor que se superpone en los escáneres heredados, amenazando con convertir en un producto genérico las ventas de estaciones de trabajo propietarias.

La penetración en el mercado rural sigue siendo un campo de batalla sin explotar. Siemens introduce escáneres de menor potencia que pueden funcionar con la infraestructura eléctrica de los hospitales comunitarios, mientras que GE realiza pilotos de conjuntos móviles llave en mano agrupados con telerradiología. La creatividad en los precios, desde modelos de escaneo por suscripción hasta pagos basados en resultados, está emergiendo como la palanca principal para ganar compradores por primera vez.

Líderes de la industria de tomografía computarizada de los Estados Unidos

Canon Medical Systems Corporation (Toshiba Corporation)

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: GE HealthCare lanzó el sistema de tomografía computarizada Revolution Vibe con imágenes cardíacas ilimitadas en un solo latido y orquestación del flujo de trabajo por inteligencia artificial.

- Enero de 2025: GE HealthCare y Sutter Health suscribieron un acuerdo de siete años que cubre 300 instalaciones y 3,5 millones de pacientes para implementar tecnologías de tomografía computarizada, resonancia magnética y medicina nuclear potenciadas por inteligencia artificial.

- Septiembre de 2024: Canon Medical Systems inauguró la Academia Médica Canon en Cleveland para capacitar a los clientes en tomografía computarizada y otras modalidades.

- Febrero de 2024: Royal Philips presentó el sistema CT 5300 con inteligencia artificial integrada para aplicaciones diagnósticas, intervencionistas y de detección.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de la tomografía computarizada (TC) en Estados Unidos como los ingresos generados por la venta o el alquiler a largo plazo de tomógrafos computarizados médicos nuevos, de fábrica, fijos o móviles, en todas las variantes de recuento de cortes del detector y de recuento especializado de fotones. Se incluyen los contratos de servicios auxiliares incluidos en el punto de venta; no se incluyen las piezas de recambio, las unidades restauradas ni los sistemas de TC veterinarios o industriales.

Exclusión del ámbito de aplicación: Los dispositivos de TC de haz cónico exclusivamente dentales vendidos a clínicas dentales independientes quedan fuera de este ámbito.

Segmentación

- Por tipo de producto

- Corte bajo

- Corte medio

- Corte alto

- Por aplicación

- Oncología

- Neurología

- Cardiovascular

- Musculoesquelético

- Otras aplicaciones

- Por movilidad

- Sistemas fijos

- Sistemas móviles

- Por usuario final

- Hospitales

- Centros de diagnóstico por imagen

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a jefes de departamentos de radiología, responsables de compras de centros de diagnóstico por imagen, directores de servicios de fabricantes de equipos originales y expertos en políticas de reembolso en el noreste, el medio oeste, el sur y el oeste del país. En estas conversaciones se verificaron las curvas de adopción de slice-mix, se aclaró la penetración de las flotas móviles y se comprobaron las hipótesis sobre el precio medio de venta (ASP) planteadas durante el trabajo de gabinete.

Investigación documental

Empezamos con conjuntos de datos públicos fidedignos, como las autorizaciones 510(k) de la FDA, los volúmenes de procedimientos de los CMS, las proyecciones de cohortes de edad del Censo de EE.UU. y las tablas de prevalencia de enfermedades crónicas de los CDC, que sirvieron de base a nuestro conjunto de demanda. Los datos financieros se obtuvieron de los informes SEC 10-K y de los informes trimestrales de los principales fabricantes de TC, mientras que los códigos de importación y exportación de la Comisión de Comercio Internacional de EE.UU. aclararon los flujos de unidades transfronterizas y revelaron los valores medios declarados. El contexto complementario procedía de revistas de radiología revisadas por expertos, directrices del American College of Radiology y documentos de posición de la Medical Imaging & Technology Alliance.

Para enriquecer la perspectiva competitiva, los analistas recurrieron a Dow Jones Factiva para el seguimiento del flujo de acuerdos y el lanzamiento de productos, y a D&B Hoovers para las divisiones de ingresos a nivel de empresa. Las fuentes aquí citadas ilustran, no agotan, el corpus de investigación documental consultado.

Dimensionamiento y previsión del mercado

Empleamos un modelo descendente que parte de las bases de instalación de TC en hospitales y centros de diagnóstico por imagen, incorpora los ciclos de sustitución y ajusta la nueva capacidad en función del crecimiento de los procedimientos. Los resultados se cotejan mediante instantáneas ascendentes selectivas, muestreos de envíos de unidades OEM por ASP confirmados, para refinar los totales. Las variables clave incluyen los volúmenes anuales de TC, el crecimiento de la población geriátrica, el promedio de cortes de detector por escáner, los índices de sentimiento del presupuesto de capital y los cambios de reembolso de CMS para el cribado del cáncer de pulmón. La previsión para 2025-2030 se basa en una regresión multivariante que incorpora estos factores; el análisis de escenarios modera los extremos cuando surgen perturbaciones políticas.

Ciclo de validación y actualización de datos

Los resultados se someten a tres pasos de comprobación de desviaciones, revisión por parte de analistas sénior y conciliación con los recuentos externos de ventas de equipos. El modelo se actualiza anualmente, con actualizaciones provisionales en función de las aprobaciones de tecnologías disruptivas por parte de la FDA o de las revisiones de los reembolsos, lo que garantiza que los clientes reciban la visión más reciente.

Por qué la base de tomografía computarizada de Estados Unidos se gana la confianza de Mordor

Los valores publicados en el mercado estadounidense de TC rara vez coinciden porque las empresas difieren en la inclusión del recuento de rodajas, los métodos de inflación ASP, la cadencia de actualización y si se contabilizan los contratos de servicios.

Las principales diferencias se centran en la amplitud del alcance y la mecánica de fijación de precios. Algunos editores excluyen las unidades premium de recuento de fotones, otros fijan los ASP a listas históricas y unos pocos sólo informan de las ventas iniciales de hardware, ignorando los ingresos por servicios plurianuales agrupados. El enfoque de Mordor, por el contrario, combina información a nivel unitario con valores contractuales reales y se actualiza cada año, lo que atenúa tanto el exceso de optimismo como la infravaloración.

En resumen, nuestras disciplinadas opciones de alcance, el seguimiento del ASP en el año en curso y la conciliación equilibrada de arriba abajo/abajo arriba proporcionan a los responsables de la toma de decisiones un punto medio fiable que es transparente, repetible y fácilmente defendible en las llamadas de los clientes.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.480 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 2,40 B (2023) | Consultoría regional A | Se basa en la encuesta sobre adquisiciones de hospitales a partir de 2022; excluye las sustituciones de unidades renovadas y el aumento del ASP de los cortes premium. |

| USD 1,40 B (2024) | Investigación Editorial B | Sólo se contabiliza la compra de hardware, se omiten los contratos de servicios combinados y los despliegues de flotas móviles. |

En resumen, nuestras disciplinadas opciones de alcance, el seguimiento del ASP en el año en curso y la conciliación equilibrada de arriba abajo/abajo arriba proporcionan a los responsables de la toma de decisiones un punto medio fiable que es transparente, repetible y fácilmente defendible en las llamadas de los clientes.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tomografía computarizada de los Estados Unidos?

El mercado se sitúa en USD 3.710 millones en 2026 y se proyecta que alcance USD 5.130 millones en 2031.

¿Qué segmento de producto crece más rápido en el mercado de tomografía computarizada?

Los escáneres de corte medio se expanden a una CAGR del 7,53% debido a su equilibrio entre capacidad cardíaca y un costo de capital manejable.

¿Por qué los centros de diagnóstico por imagen ambulatorios están atrayendo inversiones en tomografía computarizada?

Las aseguradoras dirigen los estudios rutinarios hacia sitios de menor costo, y los operadores ganan pacientes a través de una programación más rápida, lo que impulsa una CAGR del 7,61% para este grupo de usuarios finales.

¿Cómo están impactando las soluciones de tomografía computarizada móvil en la atención médica rural?

Las unidades móviles suministran imágenes diagnósticas en el punto de atención donde las instalaciones fijas son inaccesibles económicamente, reduciendo los tiempos de traslado y ampliando el acceso.

¿Qué tendencia tecnológica alterará más los flujos de trabajo de tomografía computarizada para 2031?

Los detectores de conteo de fotones combinados con la reconstrucción por inteligencia artificial ofrecerán mayor resolución espacial a menor dosis, habilitando nuevas aplicaciones cardíacas y ortopédicas.

¿Cuál es la brecha de personal en la radiología de los Estados Unidos?

Más de 1.400 puestos de radiólogos permanecen sin cubrir, mientras que las vacantes de técnicos en tomografía computarizada han alcanzado el 18,1%, lo que fomenta la adopción de inteligencia artificial y telerradiología.

Última actualización de la página el: