Tamaño y Participación del Mercado de Semiconductores en Italia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

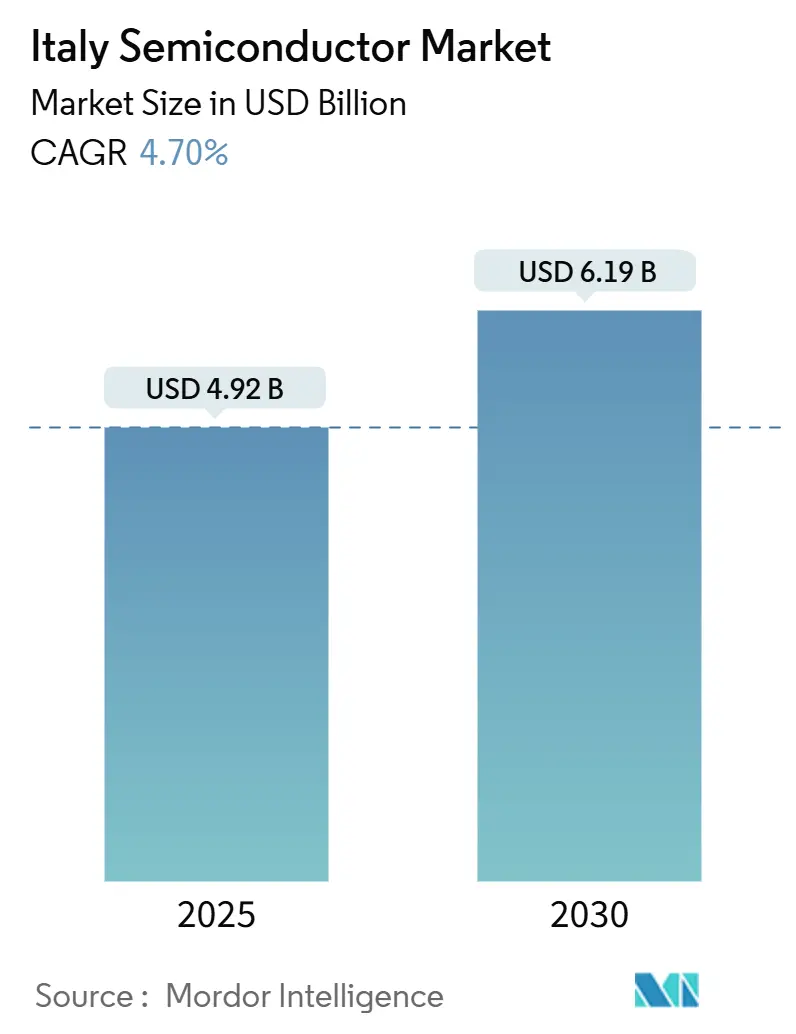

| Tamaño del Mercado (2025) | 4.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.70% CAGR |

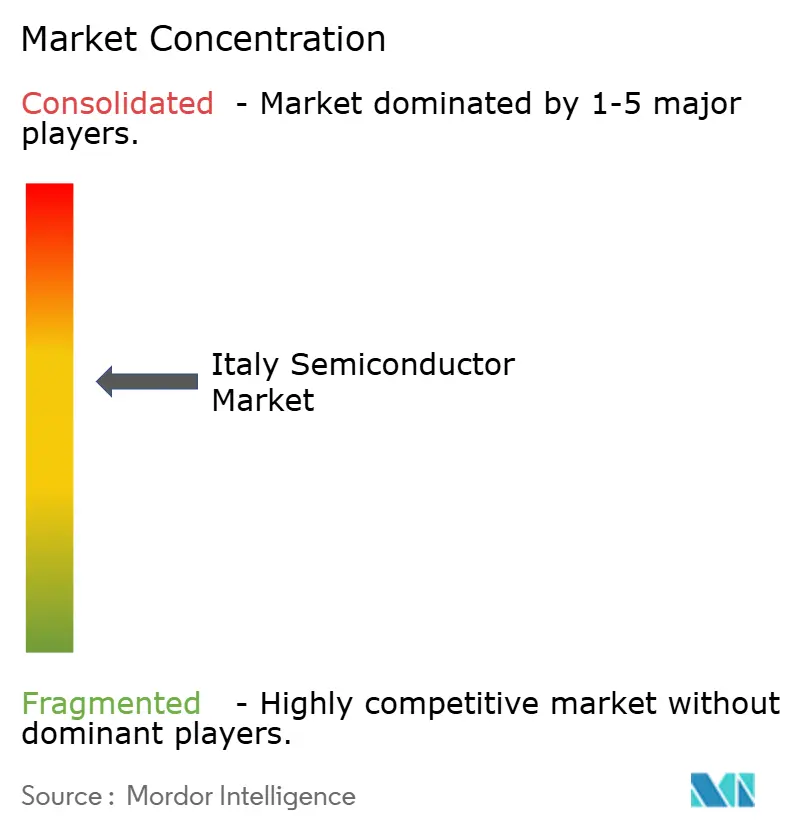

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores en Italia por Mordor Intelligence

El tamaño del mercado de semiconductores en Italia alcanzó los USD 4.920 millones en 2025 y se prevé que se expanda a una CAGR del 4,70%, elevando el valor a USD 6.190 millones para 2030. Las sostenidas entradas de capital del Plan Nacional de Recuperación y Resiliencia, la arraigada demanda de electrónica automotriz y la incorporación de capacidad de empaquetado avanzado a gran escala sustentan esta trayectoria de crecimiento. El campeón nacional STMicroelectronics ha mantenido el liderazgo tecnológico a través de plataformas de SiC y energía integradas verticalmente, mientras que el proyecto de EUR 3.200 millones (USD 3.500 millones) de Silicon Box en Novara señala una aceleración de la inversión extranjera directa. Las renovaciones de eficiencia energética bajo el Piano Transizione 5.0 y los despliegues nacionales de redes privadas 5G amplían la base de aplicaciones, incluso cuando la escasez de talento por debajo de los 28 nm limita la progresión de Italia hacia nodos de vanguardia. En general, el mercado de semiconductores en Italia está transformándose de un ecosistema con restricciones de oferta a un contribuyente estratégicamente posicionado para los objetivos de soberanía de chips de Europa.[1]Comisión Europea, "Ayuda estatal: La Comisión aprueba una medida italiana de EUR 2.000 millones para la planta de SiC de STMicroelectronics," ec.europa.eu

Conclusiones Clave del Informe

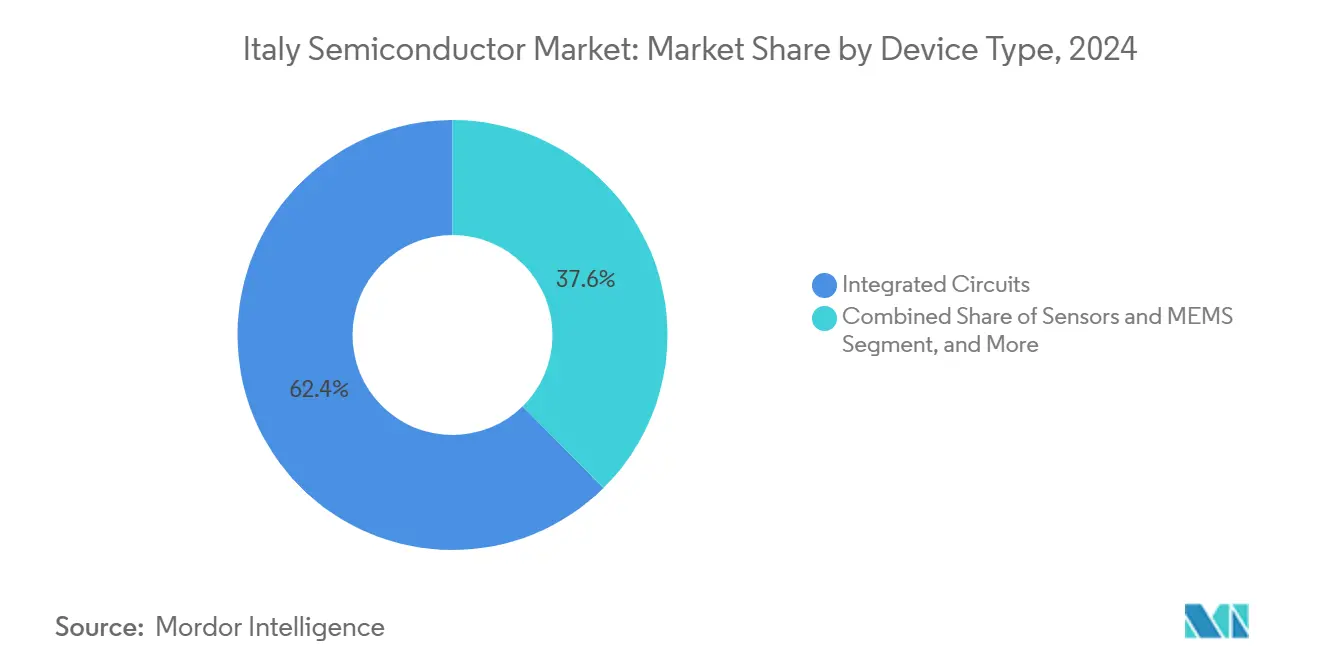

- Por tipo de dispositivo, los circuitos integrados lideraron con una participación del 62,40% en el mercado de semiconductores en Italia en 2024, mientras que los sensores y MEMS son los de mayor crecimiento con una CAGR del 7,91% hasta 2030.

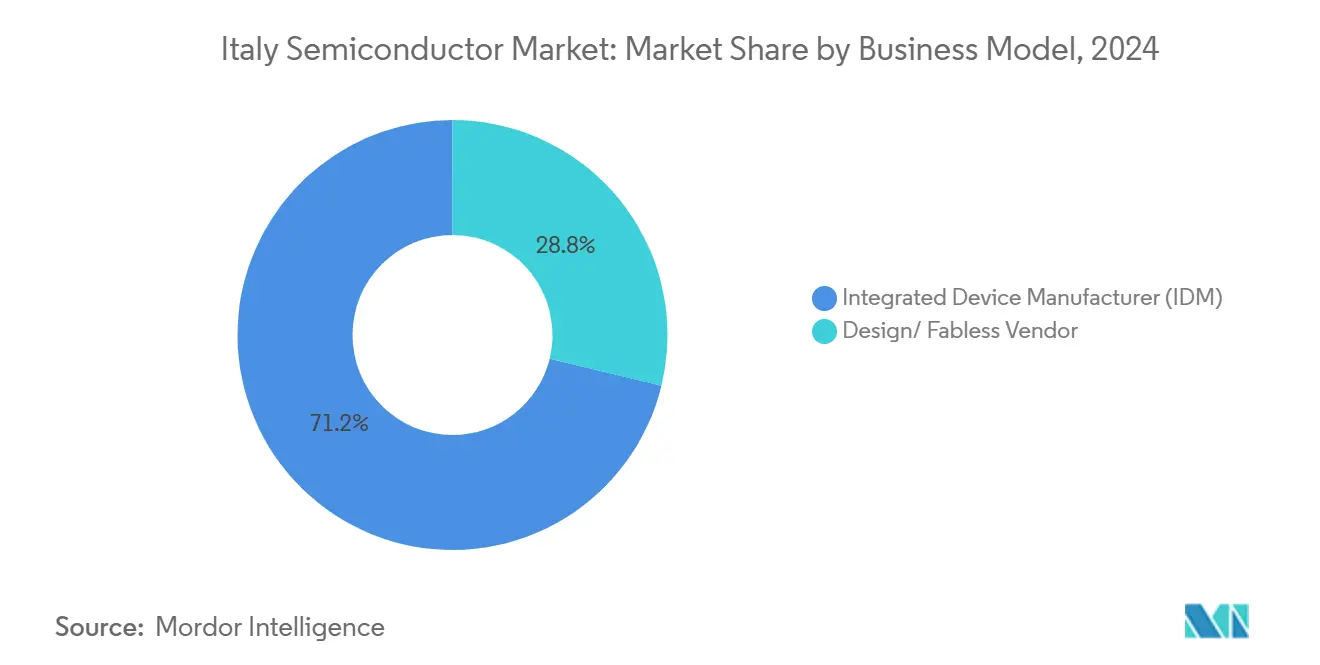

- Por modelo de negocio, el segmento IDM representó el 71,20% del tamaño del mercado de semiconductores en Italia en 2024; el segmento sin fábrica avanza a una CAGR del 8,03% hasta 2030.

- Por industria de usuario final, el sector automotriz captó el 28,60% de los ingresos en 2024, y las aplicaciones de IA avanzan a una CAGR del 8,80% hasta 2030.

Tendencias e Información del Mercado de Semiconductores en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda acelerada de SiC impulsada por vehículos eléctricos | +1.20% | Norte de Italia, con efectos secundarios en Sicilia | Mediano plazo (2-4 años) |

| Aumento de las renovaciones de automatización industrial | +0.80% | Lombardía, Emilia-Romaña, Piamonte | Corto plazo (≤ 2 años) |

| Despliegues de redes privadas 5G por parte de las telecomunicaciones italianas | +0.60% | Nacional, con ganancias tempranas en Milán, Roma, Turín | Mediano plazo (2-4 años) |

| Incentivos fiscales nacionales para I+D en microelectrónica (2025-29) | +0.90% | Nacional, concentrado en clústeres universitarios | Largo plazo (≥ 4 años) |

| Actividad de empresas emergentes de diseño de chips de IA en el borde en Turín y Milán | +0.40% | Centros tecnológicos del norte de Italia | Largo plazo (≥ 4 años) |

| Legislación sobre módulos de cámara automotriz (Euro NCAP 2026) | +0.70% | Nacional, con fabricación en Piamonte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de SiC Impulsada por Vehículos Eléctricos

STMicroelectronics inauguró la primera línea de SiC totalmente integrada de Europa en Catania, con el objetivo de producir 15.000 obleas de 200 mm por semana una vez en pleno funcionamiento.[2]STMicroelectronics, "Hoja de Datos de la Mega-Fábrica de SiC de Catania," st.com La integración vertical reduce la dependencia de sustratos externalizados y disminuye los costos unitarios en un 30%, lo que permite a las fábricas italianas satisfacer el cambio hacia trenes de potencia de 800 V en vehículos eléctricos premium. Las eficiencias logísticas derivadas de la proximidad a los fabricantes de automóviles alemanes y franceses mejoran aún más la seguridad del suministro, anclando el crecimiento del mercado de semiconductores en Italia en dispositivos de potencia.

Aumento de las Renovaciones de Automatización Industrial

El fondo de créditos fiscales del Piano Transizione 5.0 de EUR 12.700 millones ha acelerado la adquisición de robótica, sensores y PLC con alto contenido de semiconductores.[3]Ministerio de Empresas y del Made in Italy, "Directrices de Incentivos del Piano Transizione 5.0," mimit.gov.it Las 670 empresas de microelectrónica de Lombardía reportaron resiliencia en su facturación durante principios de 2025, confirmando una demanda generalizada de circuitos integrados analógicos y microcontroladores de grado industrial. A medida que las plantas de fabricación reemplazan los equipos de 200 mm obsoletos por líneas de mayor eficiencia energética, la demanda de chips de gestión de energía se multiplica, profundizando la presencia del mercado de semiconductores en Italia en los sectores industriales verticales.

Despliegues de Redes Privadas 5G por Parte de las Telecomunicaciones Italianas

TIM obtuvo EUR 725 millones para el transporte de tráfico 5G a través de fibra, complementando la primera red privada nacional del sector energético de Vodafone y el Puerto de Génova de WindTre. Estos proyectos requieren módulos de interfaz de radiofrecuencia, ASIC de banda base de alto rendimiento y aceleradores de IA en el borde, segmentos atendidos por el centro de empaquetado avanzado de Silicon Box en Novara. Con una cobertura de población ya del 72%, los semiconductores para la densificación de pequeñas celdas forman una cartera de demanda confiable para el mercado de semiconductores en Italia.

Incentivos Fiscales Nacionales para I+D en Microelectrónica (2025-29)

Italia otorga hasta un 75% de desgravación en costos de I+D bajo el programa IPCEI de Microelectrónica, asignando EUR 1.500 millones hasta 2029. Los consorcios universidad-industria canalizan subvenciones hacia proyectos de FD-SOI, neuromórficos y fotónicos. Neuronova, con sede en Turín, realizó el primer prototipo de un procesador que logra una mejora de energía de 1.000× sobre los chips de IA convencionales, demostrando cómo los incentivos fiscales se traducen en creación de propiedad intelectual autóctona. Dichos programas amplían el embudo de empresas emergentes de diseño e incorporan impulsores de crecimiento a largo plazo dentro de la industria de semiconductores en Italia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del costo de energía en fábricas de 200 mm | -0.80% | Nacional, aguda en regiones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Escasez de talento en ingeniería de procesos por debajo de 28 nm | -0.60% | Clústeres tecnológicos del norte de Italia | Mediano plazo (2-4 años) |

| Lentitud en los permisos para nueva capacidad de sala limpia | -0.40% | Nacional, cuellos de botella burocráticos | Mediano plazo (2-4 años) |

| Riesgo de control de exportaciones de SiGe post-2027 para ventas con destino a China | -0.30% | Nacional, fabricantes dependientes de exportaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de Energía en Fábricas de 200 mm

Los precios de la electricidad subieron un 24% y los del gas un 27% interanual en enero de 2025, situando las tarifas eléctricas italianas un 40% por encima de España y un 30% por encima de Francia y Alemania. Dado que la energía puede representar el 20% de los costos de las obleas de 200 mm, las fábricas nacionales se orientan hacia dispositivos especializados de mayor margen, limitando la escala. Si bien STMicroelectronics apunta a la neutralidad de carbono para 2027, las inversiones intermedias en energías renovables presionan los flujos de caja, generando un lastre para la expansión del mercado de semiconductores en Italia.

Escasez de Talento en Ingeniería de Procesos por Debajo de 28 nm

SEMI estima que la Unión Europea necesitará un millón de trabajadores adicionales en semiconductores para 2030. Las universidades italianas carecen de exposición a la litografía EUV, lo que obliga a las empresas a contratar ingenieros expatriados a salarios premium. El currículo de FD-SOI de la Academia FAMES aliviará la escasez, pero un retraso de formación de tres años no se alinea con los planes de producción inmediatos, ralentizando la penetración de nodos avanzados dentro del mercado de semiconductores en Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Impulsan el Liderazgo del Mercado

Los circuitos integrados representaron el 62,40% del tamaño del mercado de semiconductores en Italia en 2024, liderados por los circuitos integrados analógicos de gestión de energía y los microcontroladores automotrices. Los circuitos integrados analógicos sustentan los sistemas de gestión de baterías en vehículos eléctricos, mientras que los microcontroladores gestionan la electrónica de carrocería y los PLC industriales. Los procesadores de señal digital se benefician de los despliegues de radio 5G, y los chips de memoria dan servicio a los nuevos centros de datos de coubicación. Los sensores y MEMS, la categoría de mayor crecimiento con una CAGR del 7,91%, se benefician de los mandatos de visión de Euro NCAP y las renovaciones de IoT industrial. Los dispositivos discretos siguen siendo relevantes para los inversores de energías renovables, y la optoelectrónica florece con la iluminación automotriz LED y el transporte de fibra. Aunque se prevé que los nodos de 5 nm crezcan un 8,24%, la fabricación nacional sigue orientada hacia tecnologías maduras por encima de los 28 nm, contrarrestada por el acceso a fundiciones en el extranjero liderado por el diseño.

Las expansiones de capacidad en nodos maduros en la línea de 300 mm de Agrate de STMicroelectronics y los procesos especializados de Tower Semiconductor amplían la producción analógica y de radiofrecuencia, manteniendo a Italia competitiva en productos diferenciados en lugar de lógica de consumo masivo. Al mismo tiempo, la operación de empaquetado avanzado a nivel de panel de Silicon Box acorta las cadenas de suministro de interposers, aumentando la captura de valor de las arquitecturas de chiplets. En paralelo, los giroscopios MEMS y los sensores de presión producidos en Lombardía proporcionan contenido crítico para la automatización industrial y las plataformas de vehículos autónomos, anclando la resiliencia multiproducto del mercado de semiconductores en Italia.

Por Modelo de Negocio: El Dominio IDM Enfrenta el Desafío Sin Fábrica

El modelo IDM retuvo una participación del 71,20% en el mercado de semiconductores en Italia en 2024, ya que STMicroelectronics aprovecha el control de extremo a extremo para las plataformas de SiC y BCD. Las ventajas de garantía de suministro y retención de costos siguen siendo pronunciadas en un contexto de escasez global de capacidad. Sin embargo, el grupo sin fábrica se está expandiendo a una CAGR del 8,03%, impulsado por empresas emergentes con activos ligeros y acceso a fundiciones en el extranjero. La instalación de empaquetado avanzado de Novara atiende directamente a los diseñadores sin fábrica que persiguen hojas de ruta de chiplets e integración heterogénea a 5 nm y por debajo.

Las casas de diseño italianas aprovechan la proximidad a los fabricantes de equipos originales automotrices europeos y los créditos fiscales de I+D para apuntar a nichos de IA en el borde y neuromórficos. El procesador de ultra bajo consumo de Neuronova, desarrollado con un 99% de contenido de diseño local, ejemplifica cómo la agilidad sin fábrica puede desbloquear sectores verticales emergentes. A medida que las carteras de propiedad intelectual se profundizan, la colaboración entre los IDM y las empresas de diseño crece: STMicroelectronics licencia nodos de proceso especializados a clientes externos en Agrate, combinando la escala IDM con los servicios de fundición. Estos acuerdos híbridos moderan la fricción competitiva y crean vías para una participación más amplia en el mercado de semiconductores en Italia.

Por Industria de Usuario Final: El Liderazgo Automotriz Enfrenta la Disrupción de la IA

La electrónica automotriz generó el 28,60% de los ingresos de 2024, anclada por la electrificación y los mandatos de sistemas avanzados de asistencia a la conducción. Las normas Euro NCAP 2026 multiplican la demanda de cámaras y radares, mientras que los paquetes de baterías de 800 V elevan la penetración de los MOSFET de SiC. Las comunicaciones, que abarcan la infraestructura inalámbrica y el transporte por cable, se benefician de los agresivos despliegues de fibra 5G. Los segmentos industriales se benefician de la automatización eficiente en energía, combinando circuitos integrados de potencia con sensores de grado industrial en las renovaciones de fábricas.

Las aplicaciones de IA, aunque incipientes, registran la CAGR más rápida del 8,80%, impulsadas por inversiones en la nube motivadas por la soberanía de datos y la inferencia en el borde para análisis de fabricación. La electrónica de consumo mantiene un crecimiento moderado, mientras que el negocio de informática y almacenamiento de datos sustenta la demanda de controladores DDR5 y PCIe. Los programas gubernamentales aeroespaciales y de defensa sostienen pedidos de alto margen para chips endurecidos a la radiación y de elemento seguro. La polinización cruzada entre los estándares de seguridad funcional automotriz y los aceleradores de IA crea oportunidades mixtas para los proveedores italianos, profundizando la relevancia estratégica del mercado de semiconductores en Italia.

Análisis Geográfico

Los clústeres del norte de Italia albergan diseño, I+D y empaquetado especializado, con Lombardía sola albergando 670 empresas de microelectrónica que emplean a 19.000 personas y registran una facturación de EUR 3,8 millones. Piamonte emerge como núcleo de fabricación a través del proyecto de Silicon Box en Novara, complementando los activos existentes de la cadena de suministro de obleas, como la expansión de EUR 400 millones de MEMC a un millón de obleas anuales. El Tecnopolo de Big Data de Emilia-Romaña alberga el supercomputador "Leonardo", creando demanda derivada de memoria de alto ancho de banda y ASIC de clase acelerador en investigación de computación de alto rendimiento.

Sicilia diversifica la huella geográfica a través del complejo de SiC de EUR 5.000 millones de STMicroelectronics en Catania, una línea integrada de sustrato a dispositivo aprobada con EUR 2.000 millones de ayuda estatal. El sitio aprovecha los menores costos operativos y la proximidad a los corredores logísticos mediterráneos, equilibrando la concentración norteña. La política del gobierno central fomenta la dispersión multirregional, mitigando el riesgo de punto único de fallo al tiempo que garantiza que el mercado de semiconductores en Italia permanezca cohesionado a través de la interconectividad ferroviaria y de fibra.

En conjunto, estos clústeres forman un mosaico de cadena de valor nacional: centros de diseño en Turín y Milán, producción frontal de volumen en Catania y empaquetado avanzado en Novara. Dicha estratificación geográfica se alinea con la filosofía de descentralización de la Ley Europea de Chips, mientras que los puertos de Italia facilitan el envío rápido a clientes continentales y mercados de Oriente Medio. Las asociaciones universitarias en estas regiones aseguran canales de talento, reforzando la competitividad a largo plazo del mercado de semiconductores en Italia.

Panorama Competitivo

STMicroelectronics ancla el campo competitivo con control de extremo a extremo de los procesos de SiC, BCD y MEMS, suministrando componentes de alta fiabilidad a clientes automotrices e industriales de primer nivel. Silicon Box entra como especialista en empaquetado avanzado, ofreciendo soluciones de chiplets a nivel de panel que acortan el tiempo de comercialización para clientes sin fábrica. Tower Semiconductor colabora con STMicroelectronics en Agrate, aumentando la capacidad analógica especializada y aportando conocimientos de fotónica al suelo nacional. LFoundry, adquirida por SMIC, inyecta capacidad CMOS de nodo maduro centrada en sensores de imagen automotrices.

Technoprobe, impulsada por la infusión de capital de USD 516 millones de Teradyne, refuerza las capacidades de interfaz de prueba en la parte trasera, mientras que MEMC amplía la producción de obleas para apuntalar la estabilidad del suministro aguas arriba. Los disruptores emergentes como Neuronova apuntan a la IA neuromórfica, aprovechando los incentivos de I+D para desarrollar propiedad intelectual propia. La intensidad competitiva pivota así desde la mera escala de obleas hacia la integración de sistemas y la diferenciación en empaquetado avanzado, posicionando el mercado de semiconductores en Italia como un ecosistema de nodo intermedio y alto valor en lugar de un productor de volumen de consumo masivo.[4]Invest in Lombardy, "Lombardía: Un Centro Tecnológico para Chips," investinlombardy.com

Líderes de la Industria de Semiconductores en Italia

STMicroelectronics N.V.

Infineon Technologies AG

ON Semiconductor Corporation

NXP Semiconductors N.V.

Micron Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: STMicroelectronics completó una reestructuración de su huella de fabricación, duplicando la capacidad de 300 mm de Agrate a 4.000 obleas por semana e iniciando la producción de SiC de 200 mm en Catania

- Febrero de 2025: La Comisión Europea aprobó EUR 1.300 millones en ayuda estatal para la planta de empaquetado avanzado de Silicon Box en Novara, ancla de una inversión total de EUR 3.200 millones

- Enero de 2025: Infineon inició la construcción de una nueva instalación de proceso final en Tailandia, alineando la capacidad global de dispositivos de potencia

- Diciembre de 2024: Tower Semiconductor recibió un premio de excelencia en fabricación de Semtech, subrayando su destreza en especialidades analógicas

Alcance del Informe del Mercado de Semiconductores en Italia

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | ||

| Proveedor de Diseño Sin Fábrica | |||

| Por Industria de Usuario Final | Automotriz | ||

| Comunicaciones (Cableadas e Inalámbricas) | |||

| Consumo | |||

| Industrial | |||

| Informática y Almacenamiento de Datos | |||

| Centro de Datos | |||

| IA | |||

| Gobierno (Aeroespacial y Defensa) | |||

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | |||

| Proveedor de Diseño Sin Fábrica | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Informática y Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| IA | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores en Italia en 2025?

El tamaño del mercado de semiconductores en Italia asciende a USD 4.920 millones en 2025.

¿Cuál es la CAGR proyectada para el sector de chips de Italia hasta 2030?

Se prevé que el valor del mercado crezca a una CAGR del 4,70% entre 2025 y 2030.

¿Qué categoría de dispositivo lidera los ingresos de chips italianos?

Los circuitos integrados dominan con una participación de ingresos del 62,40% en 2024.

¿Por qué Silicon Box está construyendo una planta de empaquetado avanzado en Novara?

El proyecto de EUR 3.200 millones apunta a la demanda de chiplets e integración heterogénea de los diseñadores sin fábrica de Europa.

¿Cómo afectarán las normas Euro NCAP 2026 a la demanda de semiconductores?

Las características obligatorias de sistemas avanzados de asistencia a la conducción aumentarán los pedidos de sensores de imagen, unidades de control electrónico de cámara y procesadores de alto rendimiento utilizados en plataformas automotrices.

¿Cuál es la principal restricción de crecimiento para las fábricas italianas?

La volatilidad del costo de energía, con precios de electricidad un 40% por encima de España, presiona la economía de producción de 200 mm.

Última actualización de la página el: