Tamaño y Cuota del Mercado de Sistemas de Aprendizaje para la Educación Superior

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

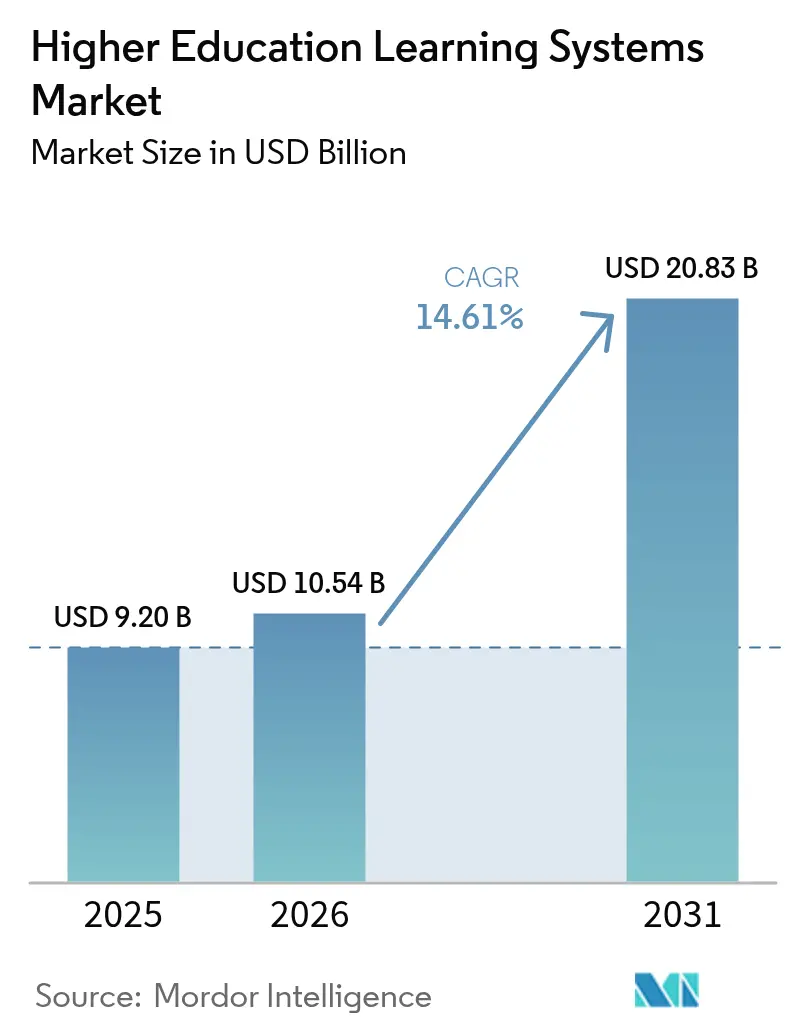

| Tamaño del Mercado (2026) | 10.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.61% CAGR |

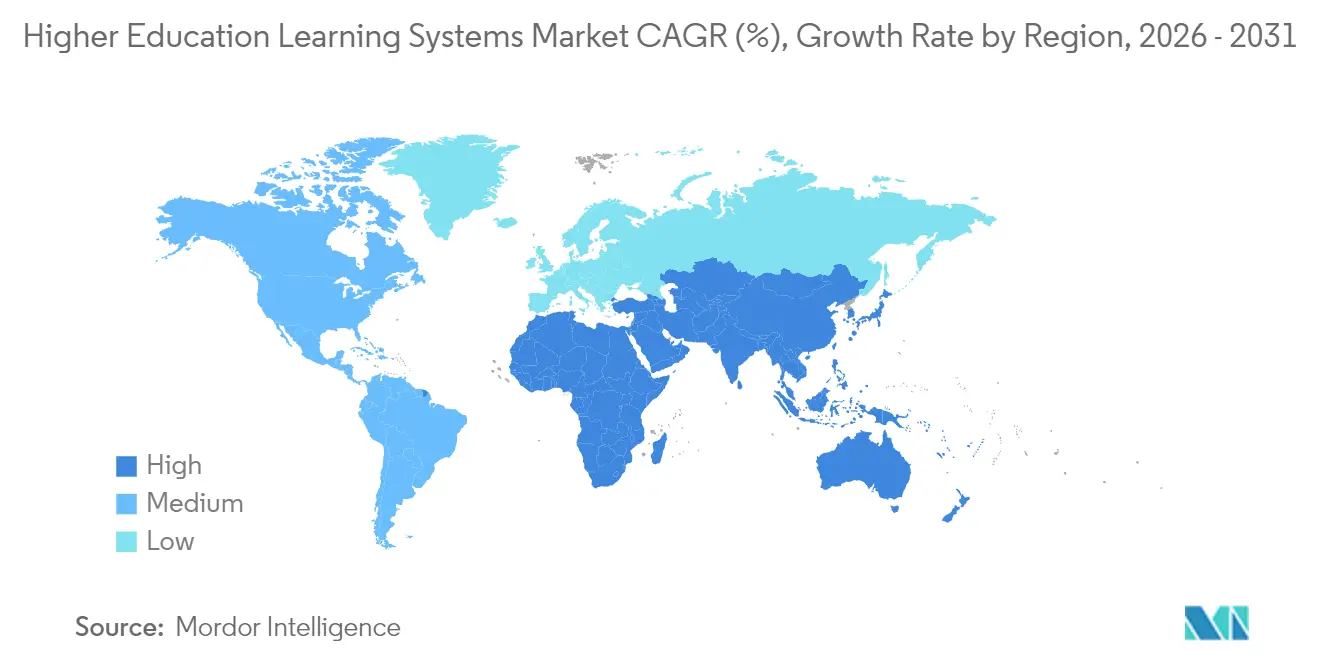

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

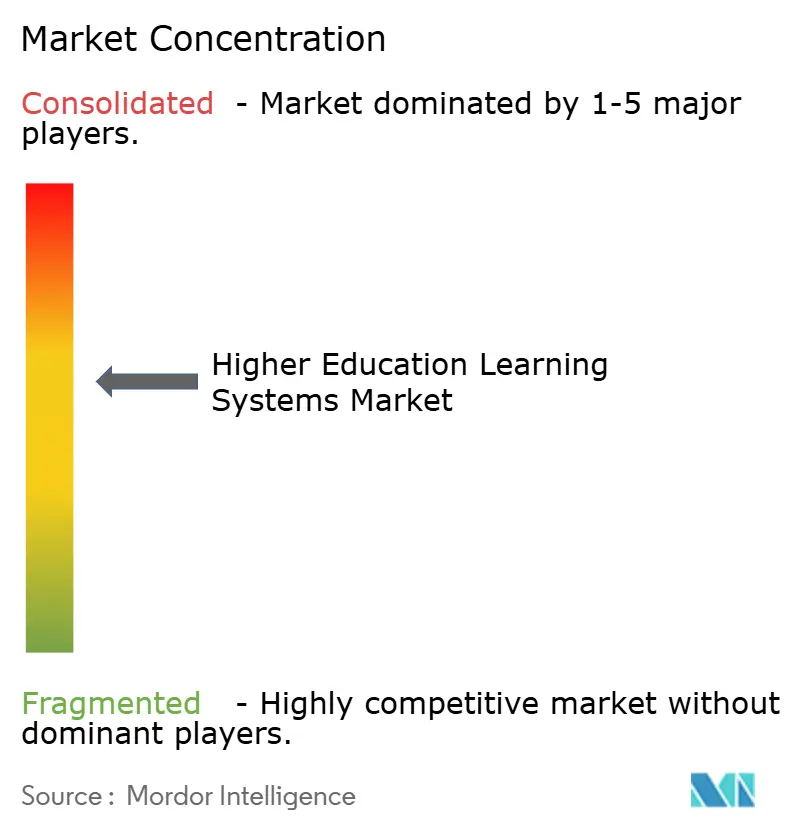

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Aprendizaje para la Educación Superior por Mordor Intelligence

El tamaño del mercado de sistemas de aprendizaje para la educación superior fue valorado en USD 9,20 mil millones en 2025 y se estima que crecerá desde USD 10,54 mil millones en 2026 hasta alcanzar USD 20,83 mil millones en 2031, a una CAGR del 14,61% durante el período de pronóstico (2026-2031). La rápida adopción de la nube, la consolidación de la personalización impulsada por IA y los programas de estímulo gubernamentales están reformando las estrategias tecnológicas institucionales, al tiempo que intensifican la competencia entre los proveedores de plataformas. Las instituciones están priorizando las implementaciones de SaaS para reducir el gasto en centros de datos, ofrecer acceso desde cualquier lugar a los estudiantes móviles y simplificar la gestión de versiones. Los motores de recomendación basados en IA integrados en las plataformas de gestión del aprendizaje están mejorando la retención al identificar a los estudiantes en riesgo con mayor anticipación, lo que impulsa un cambio del enfoque en la cantidad de funciones hacia la consecución de resultados medibles en el éxito estudiantil. Mientras tanto, los estrictos mandatos de ciberseguridad y la creciente brecha de habilidades en la administración de tecnología educativa (EdTech) moderan la velocidad de implementación, generando una sólida demanda de servicios especializados que guían las migraciones y la gestión del cambio.

Conclusiones Clave del Informe

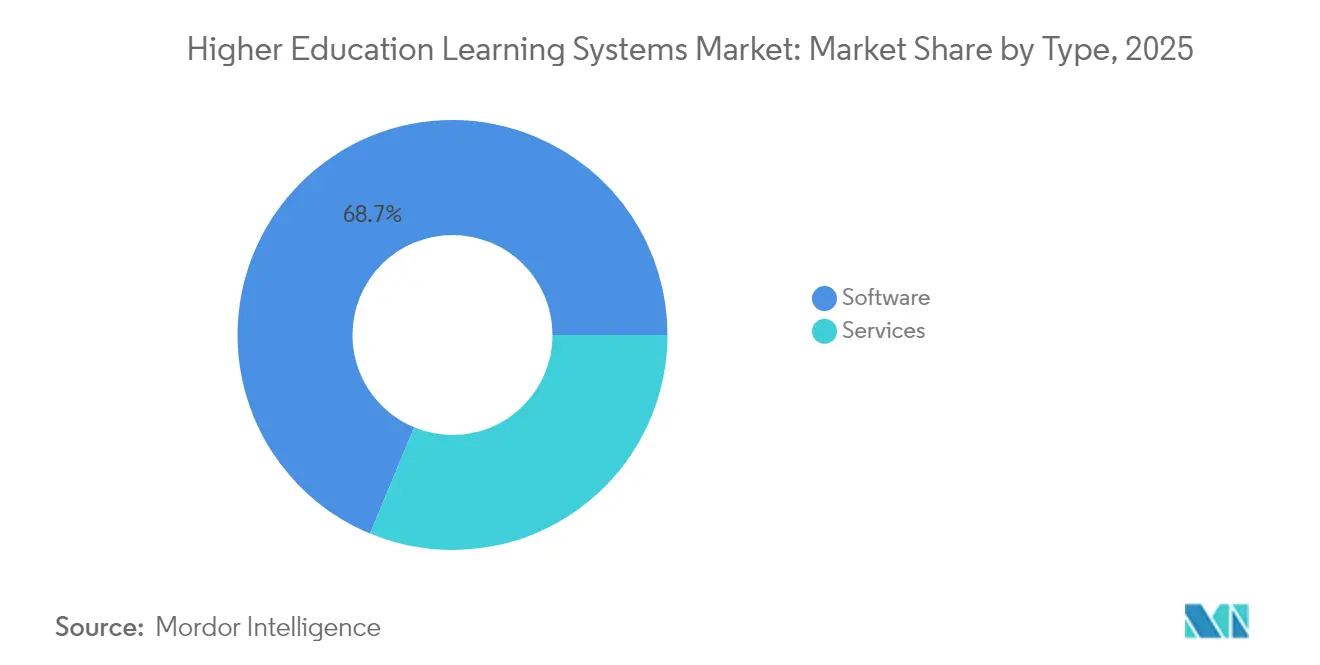

- Por tipo, el software representó el 68,74% de la cuota del mercado de sistemas de aprendizaje para la educación superior en 2025, mientras que se prevé que el segmento de servicios crezca a una CAGR del 15,94% hasta 2031, lo que subraya la creciente complejidad de la implementación.

- Por modelo de implementación, las implementaciones en la nube representaron el 72,36% del tamaño del mercado de sistemas de aprendizaje para la educación superior en 2025 y se espera que se expandan a una CAGR del 15,89% hasta 2031, a medida que las instituciones adoptan plataformas SaaS multi-inquilino.

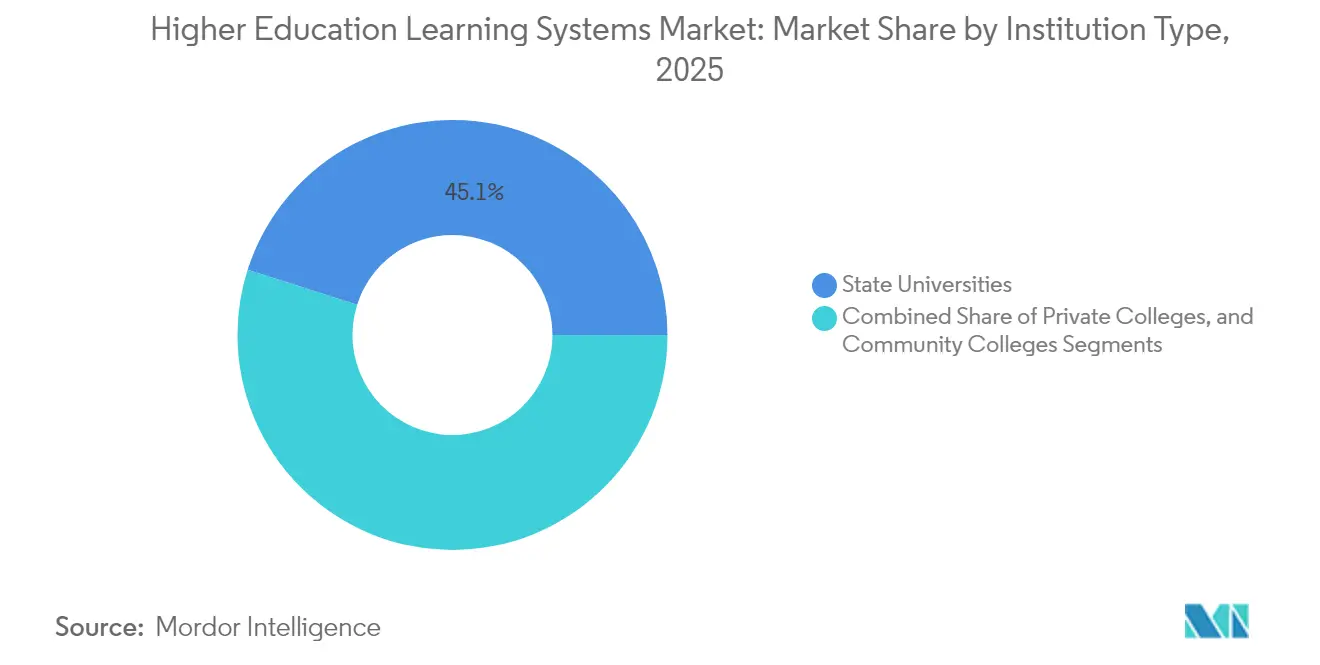

- Por tipo de institución, las universidades estatales lideraron el gasto con una cuota del 45,10% en 2025, mientras que los colegios comunitarios apuntan a una CAGR del 16,63% impulsada por asignaciones presupuestarias específicas para la equidad digital.

- Por modalidad de aprendizaje, los formatos híbridos y mixtos representaron el 40,76% de las implementaciones en 2025 y se proyecta que crezcan a una CAGR del 16,37% hasta 2031, lo que refleja cambios duraderos hacia una pedagogía flexible.

- Por geografía, América del Norte concentró el 39,72% de los ingresos de 2025; sin embargo, se espera que Asia Pacífico registre el crecimiento regional más rápido con una CAGR del 16,94% hasta 2031, a medida que China e India amplían sus iniciativas de campus digital.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Aprendizaje para la Educación Superior

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las estrategias que priorizan la nube entre las instituciones de educación superior | +3.2% | Global, con mayor adopción en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación de herramientas de aprendizaje adaptativo impulsadas por IA | +2.8% | América del Norte, núcleo de Asia Pacífico, con extensión a Europa | Mediano plazo (2-4 años) |

| Paquetes de estímulo gubernamentales para el campus digital | +2.1% | Australia, Irlanda, Reino Unido, algunos estados de EE. UU. | Corto plazo (≤ 2 años) |

| Rápida movilidad estudiantil internacional que impulsa arquitecturas multi-inquilino | +1.7% | América del Norte, Reino Unido, Australia, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda en todo el campus de paneles de análisis del aprendizaje | +1.9% | Global, liderado por universidades estatales en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que impulsan flujos de trabajo sin papel | +1.4% | Europa, América del Norte, algunos mercados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Estrategias que Priorizan la Nube entre las Instituciones de Educación Superior

Las universidades están desmantelando sus centros de datos locales en favor de entornos SaaS elásticos que reducen los desembolsos de capital, amplían el tiempo de actividad y acortan los ciclos de lanzamiento de funciones. La encuesta NET+ de Internet2 reveló que el 78% de las instituciones miembro habían migrado al menos un sistema académico central a la nube a mediados de 2024, frente al 54% en 2022. El fondo NCRIS de Australia vinculó AUD 750 millones (USD 488 millones) a hitos de migración a la nube, catalizando una adopción acelerada en todo el sector.[1]Departamento de Educación del Gobierno Australiano, "Asignación de Fondos NCRIS 2024," education.gov.au. Las plataformas en la nube también simplifican las integraciones con servicios de colaboración e IA que las infraestructuras locales tienen dificultades para soportar. Los impulsores de cumplimiento normativo refuerzan el impulso a medida que la certificación ISO/IEC 27001 adquiere estatus de facto entre los proveedores que atienden a clientes de educación superior. En conjunto, estos factores contribuyen con más de tres puntos porcentuales a la CAGR del mercado de sistemas de aprendizaje para la educación superior en el corto plazo.

Proliferación de Herramientas de Aprendizaje Adaptativo Impulsadas por IA

La personalización basada en IA ha superado la fase piloto y se ha escalado en entornos de producción para mejorar las métricas de finalización. El sistema TAUDT de la Universidad de Tel Aviv redujo el desgaste de estudiantes de primer año en STEM en un 12% en 2024 mediante planes de estudio generados en lenguaje natural.[2]Universidad de Tel Aviv, "Informe de Impacto TAUDT 2024," tau.ac.il. El tutor de IA de Pearson realizó 1,2 millones de evaluaciones adaptativas ese mismo año, elevando las tasas de aprobación en matemáticas remediales en un 15%. A principios de 2025, la Universidad de California implementó sistemas de alerta temprana predictiva en todo el sistema para identificar a los estudiantes en riesgo, ampliando el alcance de la IA a 285.000 estudiantes. Estos éxitos impulsan a los proveedores de plataformas a integrar APIs de aprendizaje automático de forma nativa, aportando casi tres puntos porcentuales de CAGR incremental a mediano plazo, al tiempo que elevan los debates sobre la transparencia algorítmica y la ética alineada con el IEEE.

Paquetes de Estímulo Gubernamentales para el Campus Digital

Las inyecciones del sector público están cerrando brechas de financiamiento que los ingresos por matrícula no pueden cubrir. El programa INSPIRE de Irlanda comprometió EUR 750 millones (USD 848 millones) en 2024 para lograr la adopción total de la nube antes de 2027. La Oficina para Estudiantes del Reino Unido distribuyó GBP 92 millones (USD 117 millones) para proyectos de análisis y accesibilidad, condicionados a mejoras en la retención. Dieciocho estados de EE. UU. destinaron asignaciones presupuestarias del ejercicio fiscal 2024 para actualizaciones de LMS y refuerzo de la ciberseguridad. Estas subvenciones condicionales aceleran los ciclos de adquisición, estandarizan los requisitos de interoperabilidad y contribuyen con poco más de dos puntos porcentuales a la expansión prevista.

Demanda en Todo el Campus de Paneles de Análisis del Aprendizaje

Las visualizaciones de datos en tiempo real ayudan a los docentes a hacer seguimiento del compromiso e intervenir de forma temprana. La plataforma de Civitas Learning, activa en 385 instituciones en 2024, mejoró la retención en un promedio del 8%.[3]Civitas Learning, "Informe de Implementación 2024," civitaslearning.com. Illuminate de Anthology registró 42 millones de visualizaciones de paneles ese mismo año, facilitando ajustes de ritmo basados en datos. La Universidad de Michigan añadió una capa de análisis basada en Canvas en 2025 para alertar a los asesores cuando los comportamientos de entrega de tareas se desvían de las normas históricas. Estas inversiones añaden casi dos puntos porcentuales al crecimiento a medida que los paneles pasan de ser opcionales a ser esenciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de cumplimiento normativo en ciberseguridad y privacidad de datos | -2.3% | Global, con mayor carga en América del Norte y Europa debido a FERPA y GDPR | Corto plazo (≤ 2 años) |

| Brecha de habilidades en la administración de sistemas de tecnología educativa (EdTech) | -1.8% | Global, aguda en colegios comunitarios e instituciones privadas más pequeñas | Mediano plazo (2–4 años) |

| Congelamiento de presupuestos en colegios comunitarios | -1.4% | Estados Unidos, algunas regiones de Europa y América Latina | Corto plazo (≤ 2 años) |

| Preocupaciones por la dependencia del proveedor en ecosistemas propietarios | -1.1% | Global, especialmente en instituciones con sistemas locales heredados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Cumplimiento Normativo en Ciberseguridad y Privacidad de Datos

El gasto mediano en seguridad por institución alcanzó USD 1,2 millones en 2024, un aumento del 23% respecto a 2022, a medida que se intensificaron las auditorías de FERPA y GDPR. Las universidades europeas enfrentaron multas por GDPR por EUR 1,2 mil millones durante 2023, lo que provocó reasignaciones presupuestarias de emergencia. La Universidad de California invirtió USD 14 millones en remediación de ransomware y monitoreo tras la brecha de seguridad de 2024. Estos costos desvían fondos destinados a la innovación y restan más de dos puntos porcentuales al crecimiento en el corto plazo.

Brecha de Habilidades en la Administración de Sistemas de Tecnología Educativa (EdTech)

En 2024, el 62% de los directores de TI reportaron dificultades para contratar talento en arquitectura en la nube, mientras que el 54% citó la experiencia en análisis como una brecha crítica. Las disparidades salariales en los colegios comunitarios agravan la escasez, lo que llevó al sistema de Colegios Comunitarios de California a invertir USD 12 millones en la capacitación de 500 empleados.[4]Oficina del Canciller de los Colegios Comunitarios de California, "Iniciativa de Capacitación en TI 2024," cccco.edu. Las brechas en la capacidad del cuerpo docente persisten, lo que frena la adopción de funciones y arrastra la CAGR casi dos puntos porcentuales en el horizonte de mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Abordan la Complejidad e Impulsan los Resultados

Se proyecta que los ingresos por servicios, incluidos consultoría, integración, capacitación y soporte administrado, crecerán a una CAGR del 15,94% hasta 2031, superando al software, aunque este último captó el 68,74% del gasto en 2025. Las instituciones consideran cada vez más las implementaciones de plataformas como procesos de gestión del cambio, contratando integradores para migrar contenido heredado, configurar el inicio de sesión único y construir capas de análisis personalizadas. La práctica de educación superior de Accenture creció un 19% en 2024, impulsada por la demanda de hojas de ruta para la migración a la nube que se alinean con las directrices de FERPA y GDPR. El mercado de sistemas de aprendizaje para la educación superior se beneficia a medida que los proveedores de servicios cuantifican los incrementos en retención y los ahorros en costos, reposicionando la tecnología como un motor de resultados en lugar de una lista de verificación de adquisiciones.

Los contratos de servicios administrados continuos reducen la carga sobre los equipos de TI reducidos en los campus y garantizan que los parches regulatorios se apliquen puntualmente. Las empresas especializadas en tutoría impulsada por IA, detección de plagio o remediación de accesibilidad monetizan las APIs abiertas que caracterizan a la industria de sistemas de aprendizaje para la educación superior. Durante el período de pronóstico, las instituciones enfatizarán métricas de ROI basadas en evidencia, como tasas de graduación, velocidad de finalización de créditos y empleabilidad, fomentando compromisos de asesoría más profundos. Como resultado, se prevé que los servicios representen una porción creciente del mercado de sistemas de aprendizaje para la educación superior para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube representaron el 72,36% del mercado de sistemas de aprendizaje para la educación superior en 2025 y apuntan a una CAGR del 15,89% hasta 2031, a medida que el SaaS se convierte en la opción predeterminada para las nuevas adquisiciones. La Universidad de Edimburgo completó una migración de tres años a AWS en 2025, ahorrando GBP 1,8 millones (USD 2,3 millones) anuales mientras facilitaba el escalado en períodos de alta demanda. FedRAMP, ISO/IEC 27001 y certificaciones similares son ahora los requisitos mínimos de entrada, aumentando la confianza en el almacenamiento externo de datos sensibles de los estudiantes. Los diseños multi-inquilino permiten a los proveedores implementar actualizaciones de funciones sin interrupciones en el campus, acortando los ciclos de innovación en todo el mercado de sistemas de aprendizaje para la educación superior.

Los modelos híbridos persisten donde las normas de residencia de datos requieren almacenamiento local o donde los clústeres de cómputo de investigación heredados permanecen en las instalaciones. No obstante, incluso las instituciones más cautelosas externalizan tareas de cómputo intensivo, como la transcodificación de video, a nubes públicas para gestionar cargas de trabajo pico. La reducción de las ventanas de mantenimiento, los precios de suscripción predecibles y la aplicación automatizada de parches consolidan la trayectoria de la nube, asegurando que su cuota del tamaño del mercado de sistemas de aprendizaje para la educación superior se amplíe de forma constante.

Por Tipo de Institución: Los Colegios Comunitarios Lideran el Crecimiento

Se prevé que los colegios comunitarios registren una CAGR del 16,63% hasta 2031, superando a sus pares estatales y privados a medida que las políticas de financiamiento por desempeño recompensan la mejora de las métricas de finalización. California presupuestó USD 85 millones en 2024 para estandarizar un LMS en 116 campus, centralizando el análisis y la generación de informes. Las presiones de asequibilidad están empujando a las instituciones de dos años hacia soluciones SaaS que integran seguridad, accesibilidad y análisis, reduciendo así el costo total de propiedad. Las universidades estatales, que representan el 45,10% del gasto en 2025, revisan el ROI tecnológico de forma más rigurosa, lo que prolonga los ciclos de adquisición al tiempo que mantiene altos gastos absolutos.

Los colegios privados invierten en tutorías de IA premium y laboratorios de realidad virtual para diferenciarse, pero enfrentan vientos en contra en la matrícula que frenan su expansión. Se espera que la cuota del mercado de sistemas de aprendizaje para la educación superior correspondiente a los colegios comunitarios aumente a medida que los mandatos de equidad digital canalicen fondos públicos hacia segmentos de estudiantes desatendidos, diversificando aún más los requisitos de los proveedores y acelerando el crecimiento en volumen dentro de este segmento de clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Aprendizaje: Los Modelos Híbridos Consolidan las Ganancias Postpandemia

Los cursos híbridos y mixtos representaron el 40,76% de las implementaciones en 2025 y se proyecta que avancen a una CAGR del 16,37% hasta 2031, integrando la pedagogía flexible en la práctica convencional. La Universidad de Florida Central reportó tasas de finalización en modalidad híbrida siete puntos porcentuales superiores a las secciones completamente en línea en 2024, lo que demuestra una mayor participación cuando se mantienen los puntos de contacto presenciales. Los diseños HyFlex permiten a los estudiantes cambiar de modalidad de asistencia cada semana, lo que requiere una estrecha integración de videoconferencia y funciones de encuesta en tiempo real dentro de las plataformas LMS.

Los formatos dirigidos por instructor siguen siendo esenciales para laboratorios y rotaciones clínicas; sin embargo, las simulaciones digitales ahora complementan la práctica presencial, reduciendo así los requisitos de tiempo en el aula. Las inscripciones en modalidad autónoma aumentan en la educación continua, pero las mayores tasas de deserción impulsan a las instituciones a integrar nudges de IA que promueven un progreso constante. Estas dinámicas aseguran que el mercado de sistemas de aprendizaje para la educación superior continúe evolucionando hacia una arquitectura agnóstica a la modalidad, capaz de ofrecer experiencias consistentes en canales sincrónicos y asincrónicos.

Análisis Geográfico

América del Norte generó el 39,72% de los ingresos globales en 2025, impulsada por grandes sistemas estatales, el gasto de dotaciones privadas y sólidos presupuestos de TI. La madurez en la penetración de plataformas modera la CAGR regional; sin embargo, los ciclos de renovación continuos y las actualizaciones de análisis sostienen una expansión constante. Los estrictos requisitos de cumplimiento de FERPA y los frecuentes incidentes de ransomware también impulsan un gasto sostenido en ciberseguridad, añadiendo oportunidades de servicios adicionales.

Se prevé que Asia Pacífico lidere el crecimiento con una CAGR del 16,94% hasta 2031, a medida que China e India implementan planes nacionales de digitalización. El Ministerio de Educación de China ha destinado CNY 15 mil millones (USD 2,1 mil millones) para modernizar 200 universidades, con el objetivo de lograr una adopción en la nube del 80% para 2027. La Política Nacional de Educación de India apunta a una tasa bruta de matriculación del 50% para 2035, lo que requiere una expansión masiva de la capacidad en línea. Los gobiernos del Sudeste Asiático emulan estos modelos, aprovechando las arquitecturas multi-inquilino para atender a usuarios multilingües y condiciones de ancho de banda variables.

Europa mantiene un crecimiento constante respaldado por la movilidad estudiantil al estilo Erasmus y los estrictos mandatos de GDPR que elevan los requisitos de evaluación de proveedores. El programa de subvenciones de GBP 92 millones de la Oficina para Estudiantes del Reino Unido vincula el financiamiento a mejoras en la retención impulsadas por análisis, estimulando las actualizaciones de plataformas. América del Sur muestra un progreso desigual; las universidades públicas de Brasil adoptan plataformas LMS con rapidez, mientras que las economías más pequeñas luchan con la conectividad. El Medio Oriente, liderado por el plan EdTech Vision 2030 de Arabia Saudita de USD 1,3 mil millones, prioriza la implementación de campus inteligentes para diversificar sus economías. África sigue siendo incipiente; sin embargo, registra focos de crecimiento de dos dígitos a medida que la educación a distancia aborda el acceso en zonas rurales.

Panorama Competitivo

El mercado de sistemas de aprendizaje para la educación superior exhibe una concentración moderada, con los cinco principales proveedores capturando aproximadamente el 55% de los ingresos por software de 2024. Instructure, Anthology y Blackboard defienden su posición dominante mediante acuerdos empresariales integrados que combinan LMS, SIS y análisis, aprovechando el bloqueo de datos para disuadir la rotación de clientes. Sin embargo, los estándares de interoperabilidad como la Interoperabilidad de Herramientas de Aprendizaje de IMS Global obligan a los proveedores a abrir sus APIs, reduciendo las barreras de cambio y permitiendo ecosistemas de múltiples proveedores.

El competidor de código abierto Moodle reportó 420 millones de usuarios en 245.000 sitios en 2024, subrayando su potencial de fragmentación. Las empresas emergentes nativas de IA ofrecen motores de análisis independientes o de aprendizaje adaptativo que pueden integrarse en cualquier LMS, aprovechando los ciclos de innovación más lentos de los titulares. La actividad de patentes en calificación automatizada y procesamiento de lenguaje natural aumentó considerablemente, con IBM, Oracle y SAP presentando cada uno más de 20 patentes relacionadas con la educación en 2024. El cumplimiento de accesibilidad según WCAG 2.1 AA y la Sección 508 emerge como un diferenciador, a medida que el riesgo de litigación aumenta para las plataformas que no cumplen con los estándares.

Los movimientos estratégicos refuerzan la intensidad competitiva. Instructure comprometió USD 150 millones en 2025 para escalar su asistente de IA en 1.200 instituciones. La adquisición de Civitas por parte de Anthology por USD 320 millones fusionó las capacidades de LMS y análisis predictivo, atendiendo a 40 millones de estudiantes en todo el mundo. Ellucian se asoció con Microsoft Azure para integrar servicios de IA en sus suites ERP, permitiendo el uso de chatbots y modelos de matrícula predictiva. Estos movimientos señalan la continua convergencia de la entrega de contenido, el análisis y los flujos de trabajo administrativos bajo proveedores unificados, incluso mientras las arquitecturas modulares invitan a complementos especializados.

Líderes de la Industria de Sistemas de Aprendizaje para la Educación Superior

Cornerstone OnDemand, Inc.

Jenzabar, Inc.

Blackboard Inc.

SAP SE

Desire2Learn Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Instructure anunció una inversión de USD 150 millones para extender su asistente de aprendizaje de IA en Canvas LMS, con el objetivo de alcanzar 1.200 instituciones a mediados de 2026.

- Abril de 2025: Moodle lanzó la versión 4.5 con mejoras de accesibilidad WCAG 2.2 y soporte nativo para H5P.

- Marzo de 2025: Workday amplió Workday Student para admitir el seguimiento de la educación basada en competencias.

- Enero de 2025: Pearson se asoció con Google Cloud para aplicar IA generativa en actualizaciones más rápidas de materiales de cursos.

Alcance del Informe Global del Mercado de Sistemas de Aprendizaje para la Educación Superior

Un Sistema de Aprendizaje para la Educación Superior es un programa de software basado en la web o en la nube que asiste en el proceso de enseñanza-aprendizaje y contribuye a la entrega efectiva de instrucción, capacitación y programas de desarrollo. El sistema de aprendizaje en la educación superior facilita a los estudiantes, instructores y administradores el uso y acceso a los servicios, y va más allá de las restricciones de tiempo y lugar en el proceso de enseñanza y aprendizaje.

El Informe del Mercado de Sistemas de Aprendizaje para la Educación Superior está Segmentado por Tipo (Software, Servicios), Modelo de Implementación (Nube, Local), Tipo de Institución (Universidades Estatales, Colegios Privados, Colegios Comunitarios), Modalidad de Aprendizaje (Dirigido por Instructor, Autónomo, Híbrido/Mixto) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Medio Oriente y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Universidades Estatales |

| Colegios Privados |

| Colegios Comunitarios |

| Dirigido por Instructor |

| Autónomo |

| Híbrido/Mixto |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo | Software | ||

| Servicios | |||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Por Tipo de Institución | Universidades Estatales | ||

| Colegios Privados | |||

| Colegios Comunitarios | |||

| Por Modalidad de Aprendizaje | Dirigido por Instructor | ||

| Autónomo | |||

| Híbrido/Mixto | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto del Medio Oriente | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de aprendizaje para la educación superior en 2026?

El tamaño del mercado de sistemas de aprendizaje para la educación superior es de USD 10,54 mil millones en 2026, y está en camino de alcanzar USD 20,83 mil millones para 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones en la nube se están expandiendo a una CAGR del 15,89% hasta 2031, ya que las instituciones prefieren el SaaS por el control de costos y las actualizaciones rápidas de funciones.

¿Por qué los colegios comunitarios están invirtiendo fuertemente en sistemas de aprendizaje?

El financiamiento por desempeño a nivel estatal y los mandatos de equidad digital están impulsando una CAGR del 16,63% para los colegios comunitarios, la más rápida entre los tipos de instituciones.

¿Cuál es el principal impulsor de la adopción del aprendizaje híbrido?

Las mayores tasas de finalización y la flexibilidad en la programación impulsan los formatos híbridos y mixtos, que ya representan el 40,76% de la cuota y crecen a una CAGR del 16,37%.

Última actualización de la página el: