Tamaño y Participación del Mercado de Seguridad Educativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.60% CAGR |

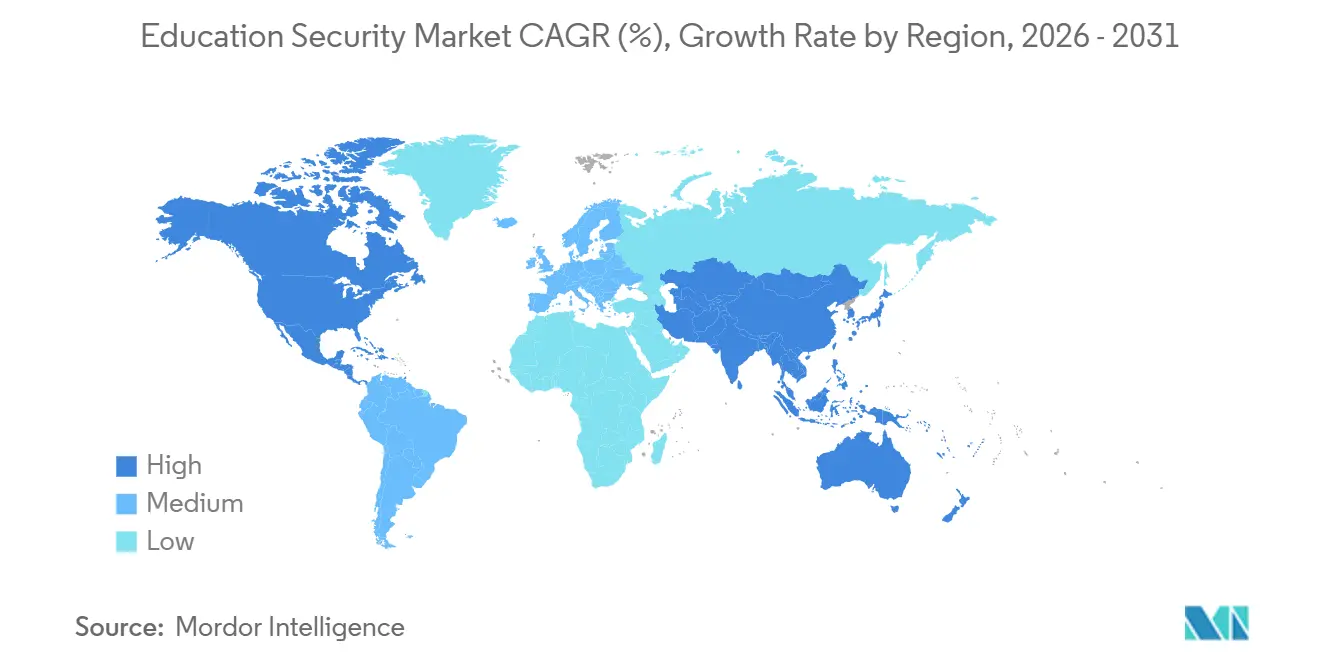

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

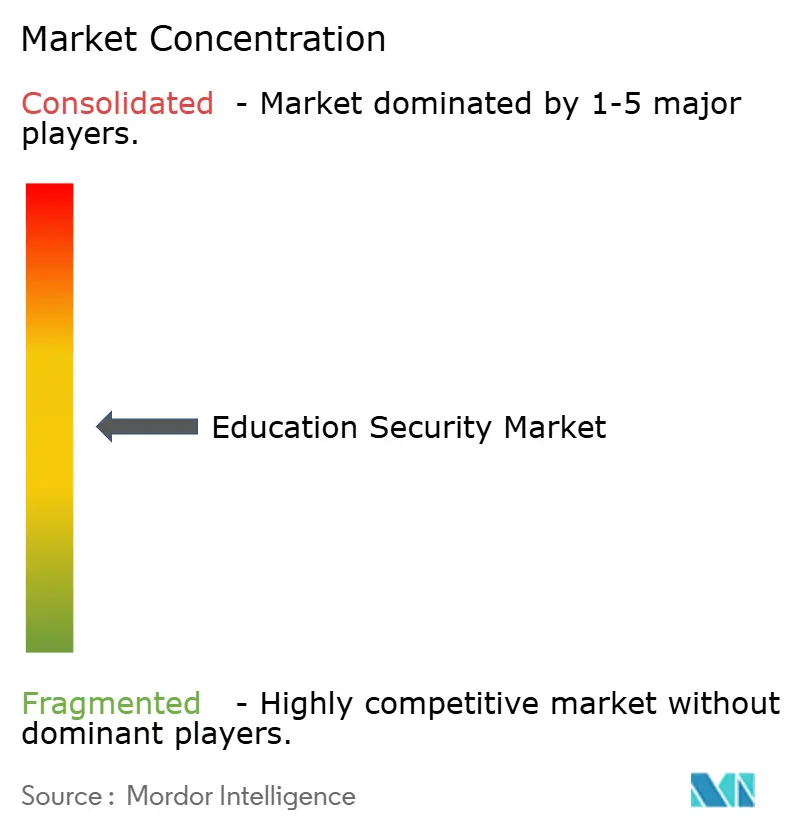

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Educativa por Mordor Intelligence

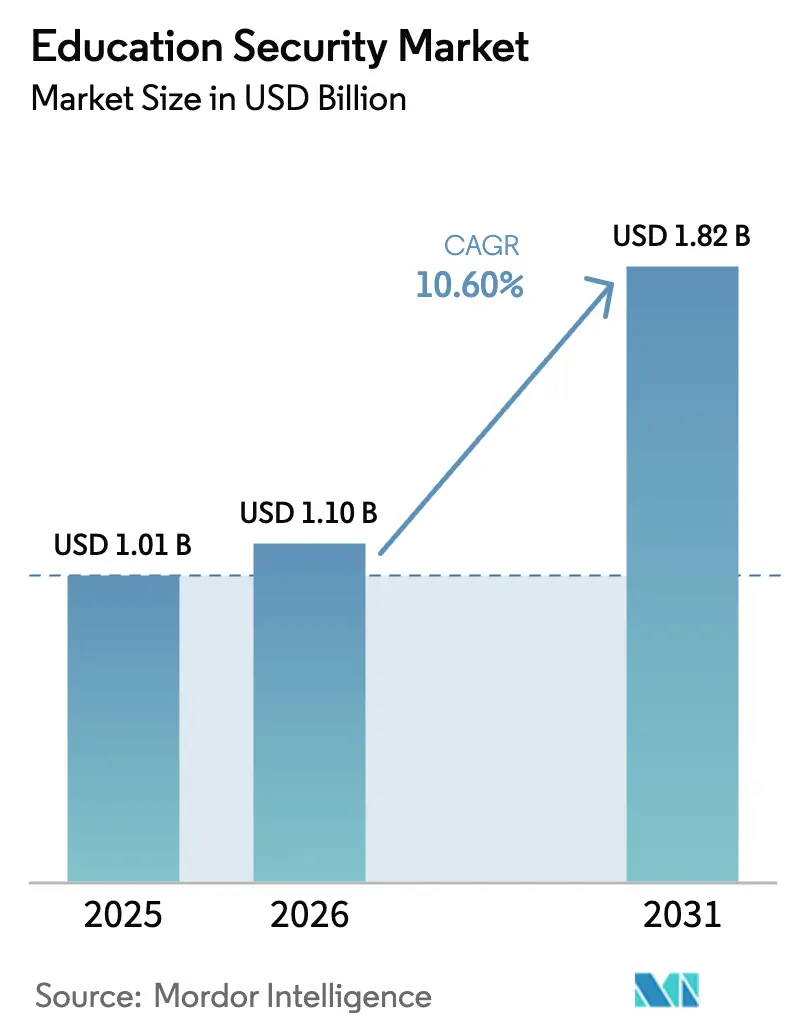

Se proyecta que el tamaño del mercado de Seguridad Educativa sea de USD 1,01 mil millones en 2025, USD 1,10 mil millones en 2026, y alcance USD 1,82 mil millones en 2031, creciendo a una CAGR del 10,6% de 2026 a 2031. Las subvenciones federales y estatales para la seguridad, en particular el Programa STOP de Violencia Escolar de la Oficina COPS por USD 73 millones y el fondo BJA STOP de USD 83 millones, están comprimiendo los ciclos de renovación y orientando los presupuestos hacia arquitecturas físico-cibernéticas integradas. Las instituciones han pasado de la dotación reactiva de personal de vigilancia a la mitigación predictiva de amenazas, adoptando análisis impulsados por inteligencia artificial para la detección de armas de fuego, el seguimiento entre cámaras sin reconocimiento facial y las bases de referencia de ciberseguridad de Confianza Cero. La financiación de capital de riesgo para plataformas nativas en la nube, como la Serie B de USD 30 millones de Kisi y la Serie A de USD 8 millones de Genea, pone de relieve la confianza de los inversores en los modelos de suscripción que eliminan los servidores locales. Mientras tanto, las regiones emergentes están agrupando la videovigilancia y el control de acceso en programas más amplios de modernización de campus, como lo ejemplifica el despliegue de televisión de circuito cerrado en 27.000 escuelas de Uttar Pradesh en India.

Conclusiones Clave del Informe

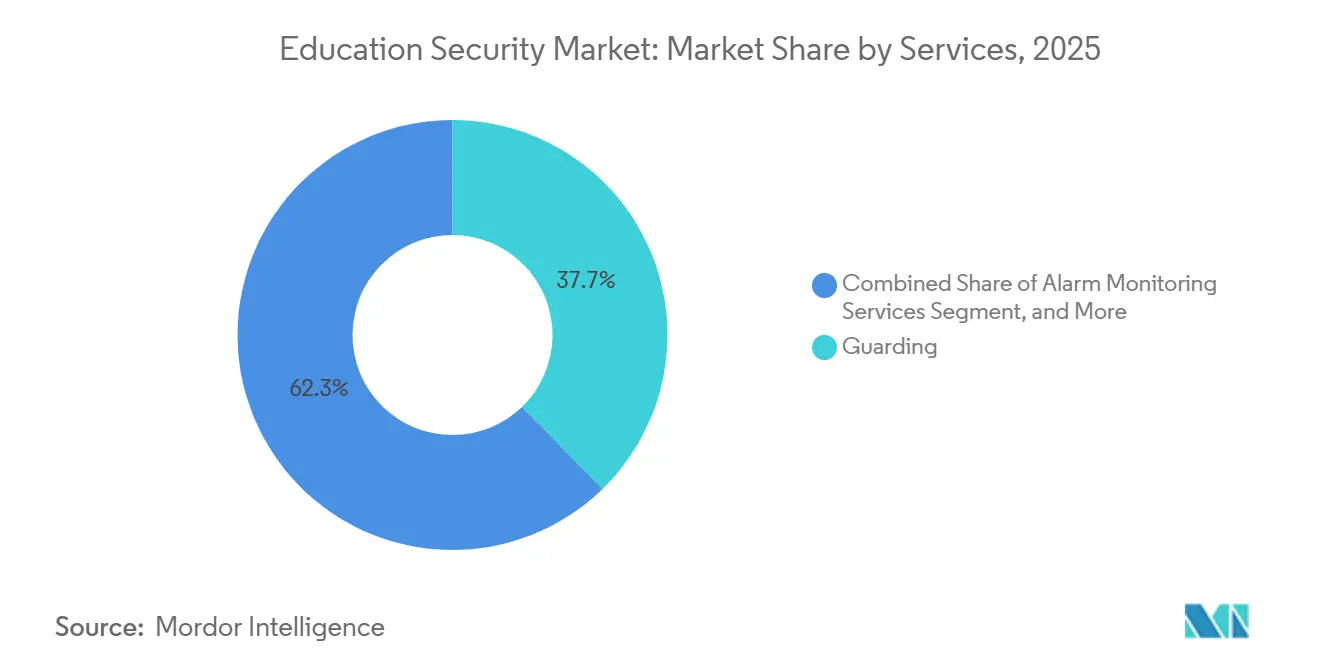

- Por servicios, la vigilancia representó el 37,71% de la participación del mercado de Seguridad Educativa en 2025, mientras que la consultoría de seguridad avanza a una CAGR del 10,73% hasta 2031, lo que refleja el giro hacia la evaluación conductual de amenazas.

- Por componente, el hardware lideró con el 45,64% del tamaño del mercado de Seguridad Educativa en 2025; se proyecta que el software se expanda a una CAGR del 10,95% durante 2026-2031 a medida que los análisis de inteligencia artificial migran a la nube.

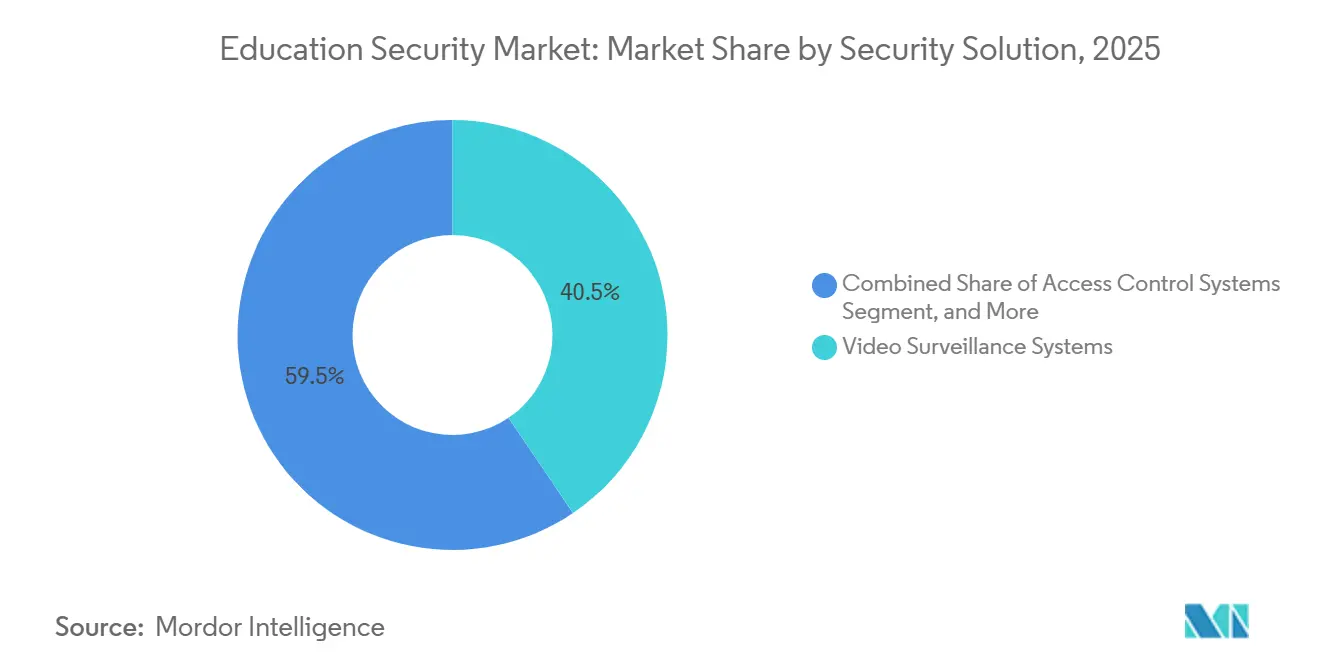

- Por solución de seguridad, los sistemas de videovigilancia mantuvieron una participación del 40,53% en 2025, mientras que se prevé que las soluciones de ciberseguridad crezcan más rápido con una CAGR del 11,02%.

- Por modo de implementación, las arquitecturas locales retuvieron una participación del 47,62% en 2025, aunque se espera que los modelos en la nube aumenten a una CAGR del 11,14%, impulsados por el programa de subvenciones de USD 1 millón de Eagle Eye Networks que compensa los costos de migración.

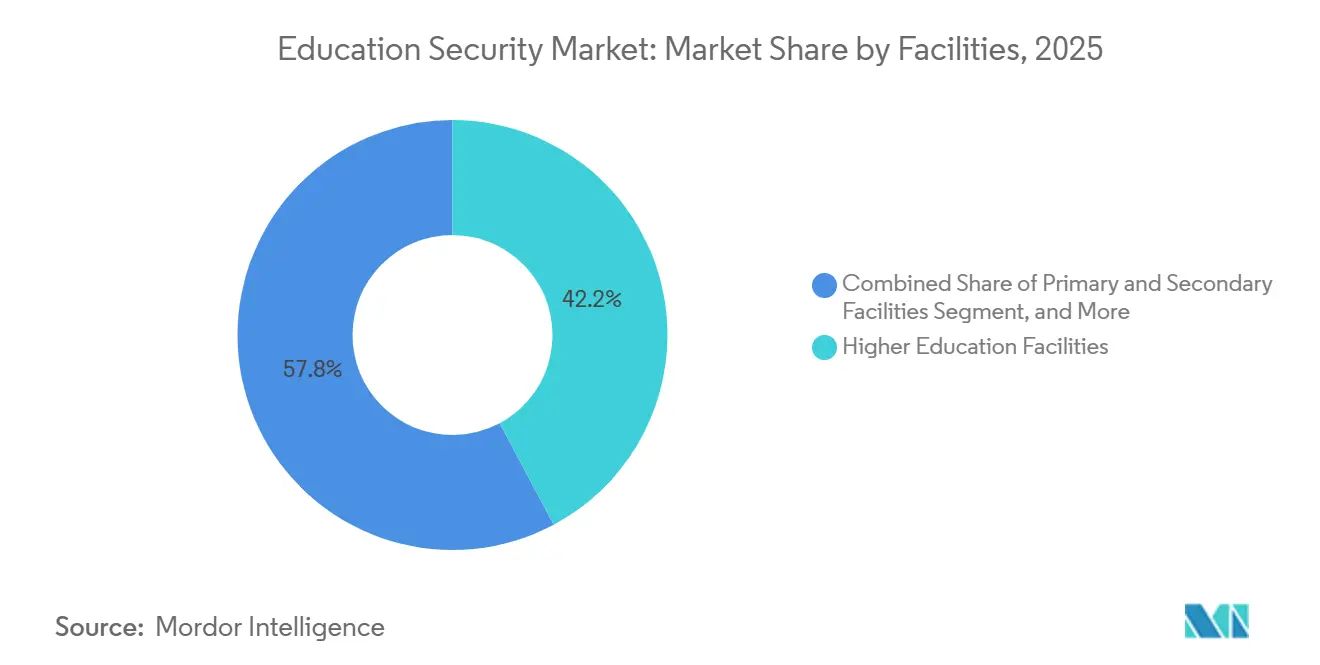

- Por instalaciones, los campus de educación superior captaron una participación del 42,19% en 2025; las escuelas primarias y secundarias registran la CAGR más rápida del 10,66% a medida que las subvenciones STOP y los mandatos estatales impulsan las mejoras de seguridad en educación básica.

- Por geografía, América del Norte representó una participación del 33,54% en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 11,36%, respaldada por la iniciativa nacional Campus Seguro de China y el programa Vidya Raksha de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad Educativa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Análisis de video en tiempo real en campus | +2.1% | Global: concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor violencia escolar y vandalismo | +2.8% | América del Norte como principal; Asia-Pacífico y Europa en expansión | Corto plazo (≤ 2 años) |

| Subvenciones gubernamentales para la seguridad | +2.3% | América del Norte y Europa como núcleo; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Modernización de infraestructura en economías emergentes | +1.9% | Asia-Pacífico como núcleo; América Latina y Oriente Medio y África como desbordamiento | Largo plazo (≥ 4 años) |

| Detección conductual habilitada por inteligencia artificial | +1.7% | Global con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Indicadores clave de desempeño de seguridad vinculados a criterios ESG | +1.2% | América del Norte y Europa, luego global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Análisis de Video en Tiempo Real en Campus

Las instituciones están reemplazando la reproducción forense con motores de inteligencia artificial que identifican armas, violaciones de perímetro y anomalías en multitudes en cuestión de segundos. ZeroEyes superó los 300 despliegues en campus a finales de 2025, y el VOLT AI de Omnilert se integra con las cámaras existentes para automatizar las alertas. Las escuelas de EE. UU. registraron 10 posesiones de armas de fuego por cada 100.000 estudiantes en 2021-22, el nivel más alto en una década.[1]Centro Nacional de Estadísticas de Educación, "Indicadores de Crimen y Seguridad Escolar 2023," NCES.ed.gov Los distritos de Míchigan y Texas instalaron sistemas de detección de armas con inteligencia artificial en febrero y julio de 2025, lo que demuestra la adopción incluso en jurisdicciones rurales. El procesamiento en el borde minimiza el consumo de ancho de banda para las escuelas con conectividad limitada, mientras que los algoritmos que preservan la privacidad cumplen con las restricciones biométricas en Illinois y Washington.

Mayor Incidencia de Violencia Escolar y Vandalismo

Los eventos de tiroteos activos y las amenazas virales en redes sociales han mantenido el escrutinio político elevado a pesar de una meseta en el recuento general de incidentes violentos. El cuarenta y cinco por ciento de las escuelas de EE. UU. empleaba oficiales de recursos armados en 2021-22, frente al 51% dos años antes, lo que indica un cambio hacia la tecnología en lugar del personal. Las líneas de denuncia anónima ahora cubren el 62% de las escuelas, y los compromisos de consultoría sobre evaluación conductual de amenazas se aceleraron en 2025. Los despliegues de ZeroEyes en Míchigan y las instalaciones de Verkada en Texas subrayan el impulso hacia sistemas proactivos que reducen el número de guardias mientras mejoran los tiempos de respuesta.

Subvenciones Gubernamentales para la Seguridad que Aceleran los Ciclos de Renovación Tecnológica

Los fondos STOP de Violencia Escolar de USD 73 millones y el fondo BJA de USD 83 millones, combinados con la Subvención de Seguridad para Organizaciones sin Fines de Lucro de FEMA de USD 274,5 millones, comprimen la contratación de años a meses.[2]Agencia Federal para el Manejo de Emergencias, "Programa de Subvención de Seguridad para Organizaciones sin Fines de Lucro FY2025," FEMA.gov El programa SAFE de Nuevo Hampshire añade otros USD 10 millones durante los ejercicios fiscales 2026-2027. Los proveedores están co-invirtiendo: la subvención de USD 1 millón de Eagle Eye Networks (noviembre de 2025) subsidia las migraciones de sistemas de gestión de video en la nube, y las Subvenciones para Escuelas Seguras de Omnilert (junio de 2025) aceleran los despliegues de notificación masiva. Las mejoras habilitadas por subvenciones acortan los intervalos de reemplazo de cámaras analógicas y grabadores de video digital, adelantando la demanda.

Programas de Modernización de Infraestructura en Economías Emergentes

Los ministerios de Asia-Pacífico integran los sistemas de seguridad en los presupuestos de campus inteligentes. Uttar Pradesh instaló circuito cerrado de televisión en 27.000 escuelas durante 2024-2025. El mandato de Campus Seguro de China combina cámaras de inteligencia artificial con gestión de visitantes a nivel nacional. SafeSchools@SG de Singapur integra el control de acceso con la coordinación de los primeros respondedores. La Visión 2030 de Arabia Saudita y los proyectos de escuelas inteligentes de los Emiratos Árabes Unidos asignan capital hacia plataformas integradas de video, acceso y ciberseguridad. Los incentivos de fabricación nacional favorecen a los proveedores de hardware locales y reducen la dependencia de las importaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos iniciales de adquisición y ciclo de vida | -1.8% | Los distritos más pequeños a nivel global son los más afectados | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad y protección de datos | -1.4% | América del Norte, Europa, extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Arquitecturas físico-cibernéticas desconectadas | -0.9% | Instalaciones heredadas a nivel global | Mediano plazo (2-4 años) |

| Escasez de personal de seguridad calificado | -0.7% | Global, aguda en áreas rurales y suburbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Adquisición y Ciclo de Vida

El mantenimiento diferido, la disminución de matrículas y la tecnología curricular compiten con el gasto en seguridad. Las subvenciones a menudo cubren las cámaras iniciales, pero las suscripciones plurianuales en la nube, las licencias de software y el monitoreo de ciberseguridad inflan el costo total de propiedad. Las escuelas sin acceso a subvenciones implementan soluciones fragmentadas —cámaras sin análisis o control de acceso aislado— que complican las integraciones futuras. Los proveedores que ofrecen plataformas modulares de pago por crecimiento ganan contratos al adaptarse a las realidades presupuestarias.

Preocupaciones Persistentes sobre Privacidad y Protección de Datos

La FERPA en los Estados Unidos y el RGPD en Europa restringen la captura biométrica y la retención de datos. Illinois y Washington requieren el consentimiento explícito de los padres para el reconocimiento facial, lo que orienta a los proveedores hacia la detección de objetos y el análisis de la marcha. Los 108 ciberataques divulgados en educación básica en 2024 pusieron de relieve los riesgos del material de video almacenado en la nube, lo que llevó a algunos distritos a exigir almacenamiento híbrido que mantiene el video sensible en las instalaciones.[3]Centro de Intercambio de Información y Análisis Multiestatal, "Ciberseguridad en Educación Básica 2024," cisecurity.org Los proveedores que exhiben el cumplimiento de la norma ISO 27001 y políticas de retención transparentes tienen una ventaja competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: La Consultoría Estratégica se Acelera mientras la Vigilancia Domina

Los servicios de vigilancia representaron el 37,71% de la participación del mercado de Seguridad Educativa en 2025. Sin embargo, se prevé que los ingresos por consultoría crezcan un 10,73% anual, lo que refleja la demanda de los consejos directivos de evaluaciones de riesgo integrales, auditorías de cumplimiento y planos de Prevención del Crimen mediante el Diseño Ambiental. El tamaño del mercado de Seguridad Educativa para la consultoría está aumentando a medida que las instituciones externalizan el cumplimiento de la FERPA y la legislación biométrica a expertos. Las firmas de consultoría agrupan análisis de vulnerabilidades, simulacros de mesa y hojas de ruta de ciberseguridad que integran cámaras de inteligencia artificial, redes de Confianza Cero y plataformas de notificación de emergencias. Las verificaciones de antecedentes previas al empleo se están expandiendo en medio de estatutos más estrictos de protección infantil. Los contratos de servicios gestionados que agrupan la programación de guardias, el monitoreo de alarmas y el análisis de informes de incidentes en un único acuerdo de nivel de servicio profundizan la fidelización de los clientes. La escasez de mano de obra y la inflación salarial comprimen los márgenes de vigilancia, lo que lleva a Allied Universal y Securitas a complementar las patrullas con paneles de control móviles que envían alertas de inteligencia artificial directamente a los teléfonos inteligentes de los oficiales.

La tendencia al alza de la consultoría significa un mercado de Seguridad Educativa en maduración en el que los administradores valoran la reducción mensurable del riesgo por encima del número de credenciales. Los proveedores de servicios que demuestran el retorno de la inversión en seguridad —menores tasas de incidentes, tiempos de cierre más rápidos, puntuaciones de calificación de seguros más altas— ganan marcos plurianuales. Las empresas emergentes que ofrecen consultoría de salud conductual e informes de seguridad vinculados a criterios ESG aprovechan oportunidades de espacio en blanco a medida que las universidades vinculan la compensación ejecutiva a los indicadores clave de desempeño de seguridad del campus. A medida que aumenta la demanda, los integradores de sistemas globales están adquiriendo firmas de asesoría especializadas para combinar evaluaciones con implementación, consolidando relaciones de extremo a extremo que desplazan a los contratos de vigilancia independientes.

Por Componente: El Software Crece con Fuerza mientras el Hardware Ancla las Regiones Emergentes

El hardware representó el 45,64% del tamaño del mercado de Seguridad Educativa en 2025, respaldado por el despliegue de cámaras, controladores de puertas y sensores en economías emergentes. Sin embargo, se proyecta que los ingresos por software aumenten a una CAGR del 10,95% hasta 2031, a medida que la gestión de video en la nube, los análisis de inteligencia artificial y las credenciales móviles desplazan los racks de grabadores de video en red y las identificaciones plásticas. La Serie B de Kisi y la Serie A de Genea financian la expansión hacia plataformas de suscripción que permiten a los administradores emitir, revocar y auditar credenciales de forma remota. La inteligencia artificial en el borde integrada en cámaras inteligentes acorta los ciclos de decisión, lo que permite a las escuelas rurales con ancho de banda limitado implementar análisis avanzados. Los ingresos por servicios crecen en paralelo porque los distritos que carecen de personal de tecnología de la información interno contratan integradores para la configuración, las actualizaciones y el monitoreo del centro de operaciones de seguridad.

En las regiones maduras, la renovación perpetua de hardware cede paso a contratos recurrentes de software y servicios, lo que aumenta el valor de vida útil del proveedor. La cartera Meraki MV de Cisco y la suite OpenBlue de Johnson Controls agrupan cámaras con licencias de análisis, vinculando a los clientes a ecosistemas propietarios. Por el contrario, los gobiernos de Asia-Pacífico aún destinan presupuestos a instalaciones de cámaras a gran escala, lo que garantiza que la participación del hardware se erosione gradualmente en lugar de precipitadamente. Los proveedores que se diferencian por las interfaces de programación de aplicaciones abiertas y el procesamiento en el borde que preserva la privacidad captan la atención entre los compradores europeos sujetos al RGPD.

Por Solución de Seguridad: La Ciberseguridad Supera a la Vigilancia en Crecimiento

La videovigilancia dominó con una participación del 40,53% del mercado de Seguridad Educativa en 2025, pero se prevé que las soluciones de ciberseguridad registren una CAGR del 11,02%, impulsadas por la Ley de Ciberseguridad en Educación Básica de la CISA y USD 114 millones en pérdidas sectoriales contabilizadas por el FBI IC3 en 2024. El ransomware explota las redes privadas virtuales sin parches en las redes de cámaras de seguridad, lo que motiva a los distritos a adoptar la segmentación de Confianza Cero que aísla la tecnología operativa de los sistemas de información estudiantil. Las plataformas de notificación masiva como Omnilert, ahora activa en 4.500 campus, evolucionan hacia herramientas bidireccionales que recopilan consejos de amenazas generados por estudiantes y proporcionan a los respondedores transmisiones de video situacional. El control de acceso y las comunicaciones de emergencia crecen de manera constante a medida que la Comisión Federal de Comunicaciones planea actualizar la Ley de Kari, que exige la marcación directa al 911 desde sistemas telefónicos de múltiples líneas. La convergencia físico-cibernética impulsa a las instituciones a adquirir plataformas agrupadas que aseguran el firmware de las cámaras, cifran el tráfico del controlador de puertas y proporcionan paneles de control de centro de operaciones de seguridad como servicio.

Las universidades pilotean la microsegmentación de Confianza Cero y la autenticación multifactor para los inicios de sesión en sistemas de gestión de video, alineándose con los manuales de ciberseguridad de Educause. El aumento del gasto en ciberseguridad indica que los administradores equiparan cada vez más el tiempo de inactividad por malware con las consecuencias reputacionales y de seguridad de un incidente de tirador activo, combinando las defensas físicas y digitales en la planificación presupuestaria.

Por Modo de Implementación: La Nube Gana Impulso, el Híbrido Conecta el Legado

Las implementaciones locales representaron el 47,62% del tamaño del mercado de Seguridad Educativa en 2025, ancladas por flotas de grabadores de video digital analógicos y servidores de control de acceso alojados localmente. Las arquitecturas en la nube avanzan a una CAGR del 11,14% a medida que los administradores buscan actualizaciones automáticas, búsqueda global entre campus y paneles de control móviles que funcionan sin redes privadas virtuales. El contrato de Verkada con Taft ISD en julio de 2025 subraya el apetito de los distritos pequeños por el software como servicio llave en mano que elimina los intercambios de servidores cada cinco años. Los subsidios respaldados por subvenciones de Eagle Eye Networks reducen la fricción de la migración e impulsan las pruebas de sistemas de gestión de video.

Las normas de privacidad impulsan los modelos híbridos que mantienen el video de alta resolución en las instalaciones y envían metadatos cifrados a la nube para el entrenamiento de inteligencia artificial, equilibrando el cumplimiento con la riqueza analítica. Las instituciones con grandes inversiones de capital en grabadores de video digital superponen paneles de control en la nube a través de puentes ONVIF, extendiendo la vida útil de los activos mientras desbloquean capacidades de inteligencia artificial. Los proveedores que automatizan la limitación del ancho de banda y el cifrado de video AES-256 se diferencian en mercados con aversión al riesgo.

Por Instalaciones: El Crecimiento en Educación Básica Cierra la Brecha con el Dominio de la Educación Superior

La educación superior capturó el 42,19% de la participación del mercado de Seguridad Educativa en 2025, ya que los amplios campus y las residencias universitarias requieren control de acceso por capas y sensores de detección de armas en interiores. Las universidades integran los sistemas de seguridad con el software de gestión del aprendizaje, los controles de estacionamiento y los cerrojos perimetrales de los laboratorios de investigación, creando implementaciones complejas en múltiples sitios que favorecen a los proveedores empresariales. El despliegue en noviembre de 2025 del control de acceso habilitado por inteligencia artificial de Honeywell en la Universidad de Tuskegee ilustra cómo las instalaciones heredadas pueden dar un salto hacia los análisis en el borde sin un recableado total.

Se prevé que las escuelas primarias y secundarias crezcan a una CAGR del 10,66%, impulsadas por las subvenciones STOP y el endurecimiento de los puntos de entrada exigido por los estados. Las reformas de vestíbulos, los quioscos de gestión de visitantes y los botones de cierre automatizados dominan las solicitudes de propuestas. Los distritos agrupan la seguridad con los presupuestos de aprendizaje socioemocional, financiando equipos de evaluación conductual de amenazas que contratan psicólogos externos. Los proveedores que se dirigen a las escuelas rurales enfatizan las puertas de enlace celulares y los grabadores en el borde con respaldo de batería que funcionan durante los cortes de energía. Otras instalaciones educativas —institutos vocacionales, centros de tutoría— se quedan atrás debido a presupuestos más pequeños, pero representan una oportunidad de espacio en blanco para kits de video en la nube de bajo costo.

Análisis Geográfico

El mercado de Seguridad Educativa continúa anclando sus mayores ingresos en América del Norte, donde USD 156 millones en subvenciones federales combinadas STOP y bloques de FEMA financiaron casi 4.000 proyectos escolares durante 2025. Los distritos urbanos de California y Nueva York redirigieron una parte de las emisiones de bonos hacia mejoras de video con inteligencia artificial, acortando los plazos de contratación. Las provincias canadienses replicaron los mecanismos de subvención, acelerando la estandarización transfronteriza de las políticas de cifrado de sistemas de gestión de video y retención de datos. La Secretaría de Educación Pública de México piloteó la detección de objetos sin biometría en 15 escuelas federales, catalizando la demanda de soluciones alineadas con el RGPD en América Latina.

Asia-Pacífico sigue siendo el mercado de Seguridad Educativa de más rápido crecimiento, con gobiernos que agrupan la infraestructura de seguridad en los presupuestos de aprendizaje electrónico y alfabetización digital. El decreto de Campus Seguro de China exige video habilitado por inteligencia artificial en todas las escuelas primarias y secundarias para 2027, lo que garantiza vientos de cola plurianuales para los fabricantes de cámaras nacionales. El programa Vidya Raksha de India canaliza fondos estatales y federales para instalar quioscos de gestión de visitantes y cerraduras electrónicas, mientras que Singapur aplica su plan SafeSchools@SG en instituciones públicas y privadas. El Ministerio de Educación de Japón emitió orientaciones a finales de 2025 que exigen a las universidades segmentar las redes de tecnología operativa de las redes de tecnología de la información, impulsando las ventas de dispositivos de ciberseguridad.

La tasa de adopción de Europa se sitúa entre la madurez de América del Norte y la expansión de Asia-Pacífico. El cumplimiento del RGPD modera los despliegues que dependen de la biometría, favoreciendo los análisis que preservan la privacidad. La inminente Ley de Martyn del Reino Unido obliga a las integraciones de notificación de evacuación, lo que impulsa a las universidades a reemplazar los sistemas de megafonía manuales con mensajería activada en la nube que se sincroniza con las fuerzas del orden locales. Las economías del sur de Europa aprovechan las subvenciones del fondo de resiliencia de la Unión Europea para renovar edificios escolares de la década de 1960 con cámaras de protocolo de internet y vestíbulos de entrada reforzados. Escandinavia experimenta con alertas de densidad de multitudes impulsadas por inteligencia artificial en las áreas comunes universitarias para prevenir el acoso y el vandalismo.

Panorama Competitivo

Los integradores globales, las empresas regionales de vigilancia, las empresas emergentes nativas en la nube y los fabricantes de componentes colisionan en un mercado de Seguridad Educativa moderadamente concentrado. La serie de adquisiciones de Allied Universal, coronada por G4S, permite ofrecer servicios agrupados de vigilancia, diseño y construcción, y centros de operaciones de seguridad gestionados que atraen a los distritos que carecen de experiencia interna. Motorola Solutions integra la plataforma de notificación masiva de Rave Mobile Safety con su hardware de radio, lo que permite alertas de voz a texto sin interrupciones en dispositivos portátiles y teléfonos inteligentes. Bosch, Axis Communications y Hanwha Vision posicionan los análisis de inteligencia artificial que cumplen con la privacidad como diferenciadores para las licitaciones regidas por el RGPD.

Los disruptores nativos en la nube, Verkada, Kisi y Genea, se expanden mediante licencias de software como servicio que convierten los ciclos de gastos de capital de cinco años en gastos operativos anuales, reduciendo las barreras para los distritos pequeños. Añaden conexiones de interfaz de programación de aplicaciones nativas que integran los eventos de las cámaras en los sistemas de gestión del aprendizaje, agilizando los flujos de trabajo de alertas. Hikvision y Dahua dominan el hardware en Asia-Pacífico, aprovechando las ventajas de costo de la fabricación nacional, aunque enfrentan prohibiciones de adquisición en varios mercados occidentales por preocupaciones de ciberseguridad. Los ecosistemas OpenBlue de Johnson Controls y Meraki de Cisco vinculan a las instituciones a pilas verticalmente integradas, intercambiando la facilidad de integración por la dependencia del proveedor.

Las hojas de ruta tecnológicas giran en torno a la inferencia de inteligencia artificial en el borde, el seguimiento entre cámaras sin información de identificación personal y los controles de red de Confianza Cero. Los proveedores compiten por obtener las certificaciones ISO 27001 y SOC 2 para tranquilizar a los organismos de vigilancia de la privacidad. Los bonos vinculados a criterios ESG impulsan a las universidades a seleccionar proveedores que puedan cuantificar los ahorros de carbono del video en la nube frente a los servidores locales, añadiendo la sostenibilidad a la puntuación de las solicitudes de propuestas. Las fusiones y adquisiciones están destinadas a intensificarse a medida que los actores establecidos compran empresas especializadas en algoritmos de inteligencia artificial para llenar los vacíos de su cartera, mientras que las empresas emergentes se agrupan en plataformas consolidadas para alcanzar escala global.

Líderes de la Industria de Seguridad Educativa

Cisco Systems Inc.

Honeywell International Inc.

Motorola Solutions Inc.

Securitas AB

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cisco lanzó firmware de inteligencia artificial en el borde para las cámaras Meraki MV que realiza la detección de armas localmente, reduciendo la latencia de ida y vuelta a la nube para los activadores de cierre en educación básica.

- Noviembre de 2025: Honeywell implementó control de acceso inteligente habilitado por inteligencia artificial en la Universidad de Tuskegee, fusionando credenciales móviles con análisis de amenazas en tiempo real.

- Noviembre de 2025: Eagle Eye Networks introdujo una subvención de USD 1 millón para subsidiar las migraciones de sistemas de gestión de video en la nube para distritos con presupuesto limitado.

- Agosto de 2025: Acre Security completó los despliegues de control de acceso basado en la nube en tres universidades de EE. UU., integrando la gestión de visitantes con las cerraduras de las residencias universitarias.

- Julio de 2025: Verkada firmó con Taft ISD en Texas para un despliegue de cámaras y análisis en todo el distrito que elimina los grabadores de video en red en las instalaciones.

- Mayo de 2025: Gallagher presentó acceso con credenciales móviles adaptado a los campus.

Alcance del Informe del Mercado Global de Seguridad Educativa

El mercado de seguridad educativa rastrea los ingresos de los servicios de seguridad en instalaciones educativas a nivel mundial. Los principales impulsores incluyen la creciente demanda de vigilancia en tiempo real y la creciente demanda de soluciones de seguridad rentables, así como desarrollos de infraestructura significativos.

El Informe del Mercado de Seguridad Educativa está segmentado por Servicios (Vigilancia, Verificación Previa al Empleo, Consultoría de Seguridad, Integración y Gestión de Sistemas, Servicios de Monitoreo de Alarmas y Otros Servicios de Seguridad Privada), Componente (Hardware, Software y Servicios), Solución de Seguridad (Sistemas de Videovigilancia, Sistemas de Control de Acceso, Sistemas de Comunicación de Emergencia y Soluciones de Ciberseguridad), Modo de Implementación (Local, Nube e Híbrido), Instalaciones (Instalaciones de Educación Primaria y Secundaria, Instalaciones de Educación Superior y Otras Instalaciones Educativas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Vigilancia |

| Verificación Previa al Empleo |

| Consultoría de Seguridad |

| Integración y Gestión de Sistemas |

| Servicios de Monitoreo de Alarmas |

| Otros Servicios de Seguridad Privada |

| Hardware |

| Software |

| Servicios |

| Sistemas de Videovigilancia |

| Sistemas de Control de Acceso |

| Sistemas de Comunicación de Emergencia |

| Soluciones de Ciberseguridad |

| Local |

| Nube |

| Híbrido |

| Instalaciones de Educación Primaria y Secundaria |

| Instalaciones de Educación Superior |

| Otras Instalaciones Educativas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Servicios | Vigilancia | |

| Verificación Previa al Empleo | ||

| Consultoría de Seguridad | ||

| Integración y Gestión de Sistemas | ||

| Servicios de Monitoreo de Alarmas | ||

| Otros Servicios de Seguridad Privada | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Solución de Seguridad | Sistemas de Videovigilancia | |

| Sistemas de Control de Acceso | ||

| Sistemas de Comunicación de Emergencia | ||

| Soluciones de Ciberseguridad | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Instalaciones | Instalaciones de Educación Primaria y Secundaria | |

| Instalaciones de Educación Superior | ||

| Otras Instalaciones Educativas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Seguridad Educativa para 2031?

Se prevé que alcance USD 1,82 mil millones para 2031, expandiéndose a una CAGR del 10,6% durante 2026-2031.

¿Qué segmento de servicios crece más rápido en seguridad educativa?

La consultoría de seguridad lidera el crecimiento con una CAGR del 10,73% a medida que las escuelas buscan evaluación conductual y experiencia en cumplimiento normativo.

¿Por qué las implementaciones en la nube están ganando participación en la seguridad escolar?

Los sistemas de gestión de video en la nube y el control de acceso reducen los costos de mantenimiento de servidores, ofrecen gestión remota y se benefician de los subsidios de migración financiados por subvenciones.

¿Cómo está cambiando el gasto en ciberseguridad en las instituciones educativas?

Se prevé que las soluciones de ciberseguridad crezcan a una CAGR del 11,02%, impulsadas por las amenazas de ransomware y la Ley de Ciberseguridad en Educación Básica de la CISA.

¿Qué región registrará la tasa de crecimiento más alta hasta 2031?

Asia-Pacífico lidera con una CAGR del 11,36%, impulsada por la ley de Campus Seguro de China y el programa Vidya Raksha de India.

¿Qué tecnologías están adoptando las escuelas para gestionar las restricciones de privacidad?

Los distritos prefieren los análisis que detectan armas o anomalías en multitudes sin reconocimiento facial, cumpliendo con los límites de la FERPA y el RGPD.

Última actualización de la página el: