Tamaño y participación del mercado de software como dispositivo médico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.62% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

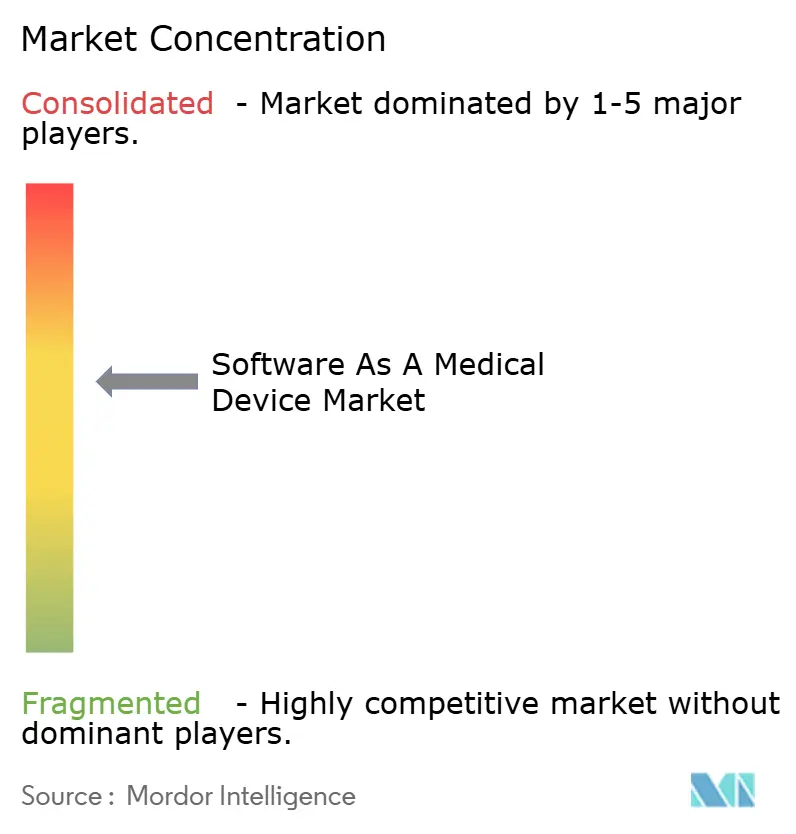

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de software como dispositivo médico por Mordor Intelligence

Se espera que el tamaño del mercado de software como dispositivo médico crezca de 3.810 millones de USD en 2025 a 5.240 millones de USD en 2026, y se prevé que alcance los 25.870 millones de USD en 2031 a una CAGR del 37,62% durante el período 2026-2031. La rápida validación clínica de algoritmos de inteligencia artificial, la maduración de las arquitecturas nativas en la nube y la adopción por parte de los pagadores de nuevos códigos de reembolso anclan colectivamente el mercado de software como dispositivo médico en una trayectoria de crecimiento acelerado. La proliferación de teléfonos inteligentes y tabletas proporciona una plataforma lista para aplicaciones con autorización clínica, mientras que los chips de inteligencia artificial en el borde integrados en dispositivos portátiles de consumo trasladan la inferencia en tiempo real fuera de la nube y más profundamente en la rutina diaria de los pacientes. Los reguladores han respondido con vías de control de cambios simplificadas, lo que permite que el software de aprendizaje continuo itere sin presentaciones prolongadas. Al mismo tiempo, las leyes transfronterizas de privacidad de datos están obligando a estrategias de implementación regionales que moderan el alcance de otro modo global de las soluciones de software como dispositivo médico (SaMD).

Conclusiones clave del informe

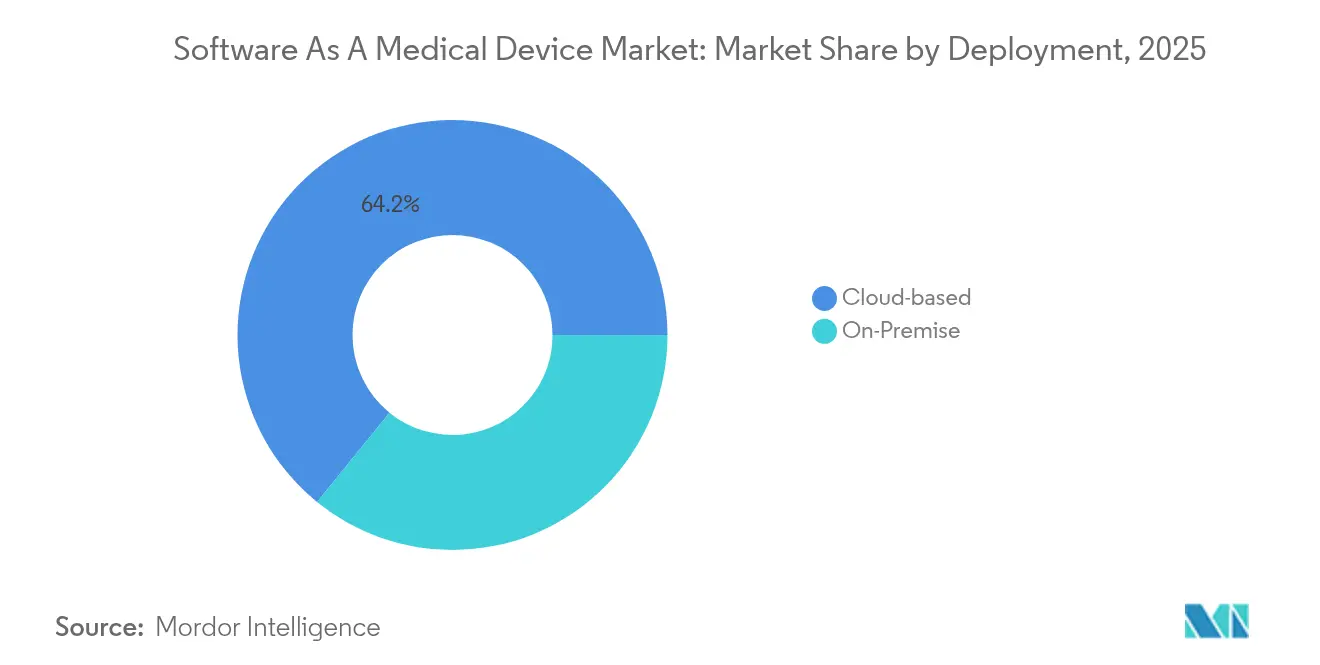

- Por implementación, las soluciones alojadas en la nube representaron el 64,15% de los ingresos en 2025; se prevé que los modelos híbridos y de nube pura en conjunto se expandan a una CAGR del 44,9% hasta 2031.

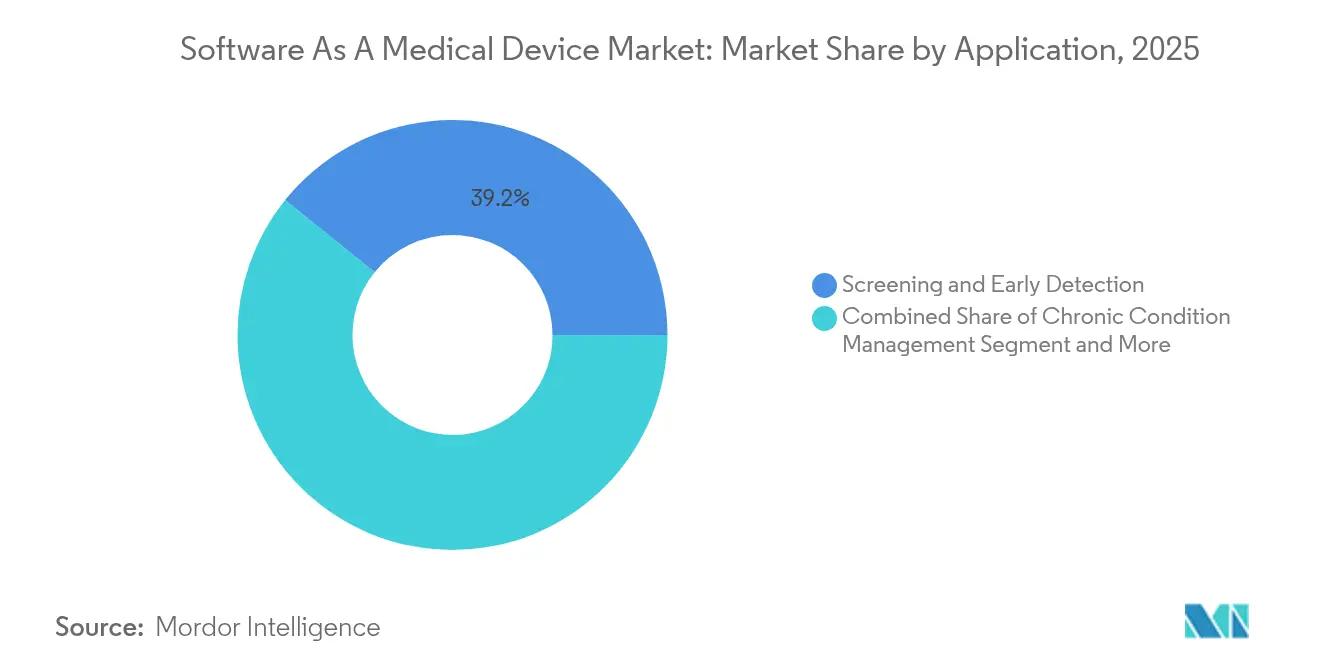

- Por aplicación, la detección y el diagnóstico temprano representaron el 39,20% del tamaño del mercado de software como dispositivo médico en 2025, mientras que la gestión de enfermedades crónicas avanza a una CAGR del 39,9% hasta 2031.

- Por usuario final, los hospitales y clínicas contribuyeron con el 41,05% de los ingresos en 2025; sin embargo, los entornos de atención domiciliaria están preparados para la CAGR más alta del 42,2% durante los próximos cinco años.

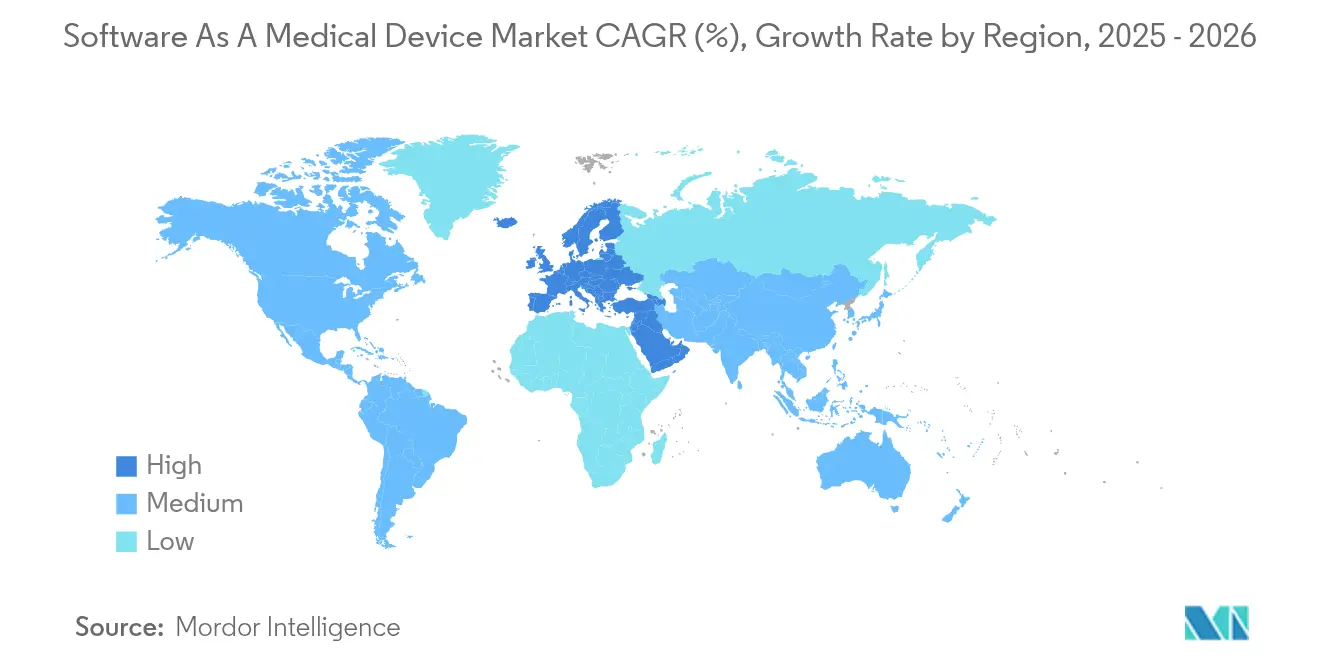

- Por región, América del Norte lideró con una participación del 41,30% en 2025; se proyecta que Europa registre la CAGR más rápida del 43,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de software como dispositivo médico

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cadenas de herramientas de validación rápida de algoritmos de inteligencia artificial y aprendizaje automático | +8.5% | Global, con adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Crecimiento de los programas de monitoreo remoto de enfermedades crónicas | +7.2% | Global, particularmente fuerte en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Precisión de los sensores de teléfonos inteligentes que ahora iguala el hardware de clase II | +6.8% | Global, liderado por la adopción de electrónica de consumo | Corto plazo (≤ 2 años) |

| Códigos de reembolso para terapéutica digital (DTx) | +5.9% | América del Norte principalmente, con expansión hacia la Unión Europea | Mediano plazo (2-4 años) |

| Poco conocido: pilotos de la Administración de Alimentos y Medicamentos de los Estados Unidos de «datos del mundo real simplificados» para actualizaciones de software como dispositivo médico | +4.3% | América del Norte, con repercusión regulatoria a nivel global | Largo plazo (≥ 4 años) |

| Poco conocido: chips de inferencia en el borde integrados en dispositivos portátiles que permiten el funcionamiento sin conexión del software como dispositivo médico | +3.8% | Global, con concentración de fabricación en Asia Pacífico | Mediano plazo (2-4 años) |

| Cadenas de herramientas de validación rápida de algoritmos de inteligencia artificial y aprendizaje automático | +8.5% | Global, con adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cadenas de herramientas de validación rápida de algoritmos de inteligencia artificial y aprendizaje automático

La Administración de Alimentos y Medicamentos de los Estados Unidos ha autorizado hasta la fecha más de 520 dispositivos médicos habilitados con inteligencia artificial, un hito posible gracias a los planes de control de cambios predeterminados que permiten a los desarrolladores actualizar modelos sin una nueva presentación completa.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, «Lista de dispositivos médicos habilitados con inteligencia artificial y aprendizaje automático (IA/AA)», fda.gov Las versiones de aprendizaje continuo transforman los ciclos de actualización de seis meses en implementaciones de menos de un mes, otorgando a los pioneros una ventaja competitiva duradera. El capital de riesgo reflejó esa confianza, destinando 11.000 millones de USD a empresas emergentes de inteligencia artificial en salud en 2024, una cuarta parte de toda la financiación de salud digital. Los marcos de evidencia del mundo real a escala refuerzan aún más el ciclo de retroalimentación poscomercialización, mejorando tanto la vigilancia de la seguridad como las afirmaciones de marketing.

Crecimiento de los programas de monitoreo remoto de enfermedades crónicas

En NYU Langone Health, un programa ambulatorio que inscribió a 8.000 pacientes elevó la adherencia a la presentación de datos al 58,7% y redujo la utilización de atención aguda.[2]NEJM Catalyst, «Monitoreo remoto de pacientes ambulatorios a escala», catalyst.nejm.org Éxitos similares en cardiología y endocrinología han impulsado a los pagadores hacia un diseño permanente de beneficios de monitoreo remoto de pacientes (RPM); el Programa de Honorarios Médicos de Medicare de 2025 crea códigos agrupados que reembolsan el tiempo del equipo de atención dedicado a gestionar los signos vitales provenientes del software como dispositivo médico. Los pilotos de Asia Pacífico reflejan esos logros: una plataforma de gestión de diabetes en Tianjin redujo la glucosa en ayunas un 1,68% y la hemoglobina glucosilada (HbA1c) un 0,45% entre miles de usuarios. Estos resultados justifican implementaciones a gran escala y consolidan la demanda a largo plazo.

Precisión de los sensores de teléfonos inteligentes que ahora iguala el hardware de clase II

Estudios clínicos informan que la fotopletismografía de relojes inteligentes detecta la fibrilación auricular con una sensibilidad del 94,8% y una especificidad del 95%.[3]A. Vaidya et al., «Fotopletismografía de relojes inteligentes para la detección de fibrilación auricular», JACC: Advances, academic.oup.com Ensayos independientes encuentran que la oximetría de pulso basada en teléfonos inteligentes cumple el límite de precisión FDA/ISO 80601 de ±3 puntos de SpO₂, logrando desviaciones cuadráticas medias del 2,6%. Estas validaciones —junto con el algoritmo de apnea del sueño autorizado por la Administración de Alimentos y Medicamentos de los Estados Unidos de Samsung— amplían el mercado direccionable de software como dispositivo médico más allá de los entornos clínicos hacia la vida cotidiana.

Códigos de reembolso para terapéutica digital (DTx)

El nuevo código HCPCS de nivel II A9291 y tres códigos G de 2025 compensan ahora a los médicos por prescribir terapéuticas digitales autorizadas por la Administración de Alimentos y Medicamentos de los Estados Unidos y gestionar los datos generados por los pacientes. Las aseguradoras comerciales están siguiendo el ejemplo, creando una vía de ingresos predecible que elimina una barrera central de adopción. Medicaid de Massachusetts, por ejemplo, ya reembolsa las terapéuticas digitales cubiertas en todo el estado, acelerando el acceso de los pacientes.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Costos fragmentados de cumplimiento de ciberseguridad global/ISO 81001-5-1 | -4.7% | Global, con requisitos regionales variables | Mediano plazo (2-4 años) |

| Legislación de privacidad de datos que limita las nubes de salud transfronterizas | -3.9% | Principalmente Unión Europea-Estados Unidos, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Poco conocido: obsolescencias de la interfaz de programación de aplicaciones del sistema operativo de teléfonos inteligentes que interrumpen aplicaciones heredadas de software como dispositivo médico | -2.8% | Global, que afecta a los ecosistemas iOS y Android | Corto plazo (≤ 2 años) |

| Poco conocido: evidencia actuarial limitada sobre el ahorro de costos a largo plazo de la terapéutica digital | -2.1% | Mercados de seguros de América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos fragmentados de cumplimiento de ciberseguridad global / IEC 81001-5-1

Los proveedores de software como dispositivo médico deben ahora alinearse con el nuevo ciclo de vida de desarrollo seguro IEC 81001-5-1, al tiempo que actualizan los expedientes técnicos para el Reglamento de Dispositivos Médicos de la Unión Europea y, próximamente, la Ley de Inteligencia Artificial Europea. El incumplimiento conlleva multas de hasta 35 millones de euros o el 7% de la facturación global. Una orientación similar de la Administración de Alimentos y Medicamentos de los Estados Unidos exige documentación de modelos de amenazas y aplicación de parches de vulnerabilidades. Las normas de múltiples capas aumentan los plazos de certificación y favorecen a las empresas con equipos regulatorios internos, lo que ralentiza la entrada de actores más pequeños.

Legislación de privacidad de datos que limita las nubes de salud transfronterizas

La Ley de Intercambio de Registros Electrónicos de Salud de Florida obliga al almacenamiento en territorio estadounidense para las entidades cubiertas, mientras que el Departamento de Justicia de los Estados Unidos restringirá las transferencias de datos de salud sensibles a países designados a partir de abril de 2025. Las estipulaciones paralelas del Reglamento General de Protección de Datos permanecen sin resolver a pesar de los sucesivos marcos entre la Unión Europea y los Estados Unidos, lo que obliga a los proveedores de software como dispositivo médico a crear pilas de datos específicas por región. La duplicación erosiona las economías de escala y complica el entrenamiento de algoritmos que depende de conjuntos de datos grandes y heterogéneos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por implementación: dominio de la nube a pesar de las presiones de privacidad

Las plataformas en la nube capturaron el 64,15% de los ingresos en 2025 y se expandirán a una CAGR del 44,9%, superando las implementaciones locales. Las interfaces de programación de aplicaciones de interoperabilidad, los microservicios en contenedores y las bases de datos de escalado automático reducen colectivamente la carga de tecnología de la información hospitalaria y aceleran el lanzamiento de nuevas funciones. Estos beneficios mantienen el mercado de software como dispositivo médico orientado hacia la elasticidad de la nube pública, incluso cuando las normas de soberanía de datos exigen zonas de disponibilidad dentro del país.

Las arquitecturas locales e híbridas subsisten donde la tolerancia al riesgo institucional exige control físico de la información de salud protegida. Los hospitales a menudo miden las cargas de imágenes a la nube mientras conservan los archivos DICOM sin procesar en archivos locales, un diseño dividido que equilibra la latencia con la privacidad. La computación en el borde difumina aún más los límites al preprocesar flujos de electrocardiograma o glucosa localmente y luego enviar información anonimizada a servidores centrales. Por lo tanto, el futuro del mercado probablemente verá modelos coexistentes que intercambian la conveniencia de la nube pura por el cumplimiento a nivel jurisdiccional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la transformación de la atención domiciliaria se acelera

Los hospitales y clínicas representaron el 41,05% de los ingresos de 2025, aprovechando las interfaces maduras de registros electrónicos de salud que incorporan directamente los resultados del software como dispositivo médico en los flujos de trabajo clínicos. Los módulos de apoyo a la toma de decisiones señalan el deterioro de los signos vitales, lo que permite a las enfermeras intervenir antes de que se produzca una escalada. Sin embargo, los entornos de atención domiciliaria están posicionados para una CAGR del 42,2%, el aumento más rápido entre los usuarios finales en el mercado de software como dispositivo médico. Los códigos de monitoreo remoto de pacientes ampliados de Medicare financian la telemetría remota de presión arterial y glucosa, mientras que los diseños de interfaz móvil fáciles de usar reducen la fricción técnica para las personas mayores.

Los centros ambulatorios y especializados adoptan el software como dispositivo médico para casos de uso episódicos pero de alta agudeza, como el análisis de perfusión posictus, donde el tiempo hasta el tratamiento es fundamental. Una mayor continuidad de datos provenientes de sensores domiciliarios alimenta motores de puntuación de riesgo de inteligencia artificial que programan seguimientos especializados más tempranos. Con el tiempo, los hospitales pueden actuar más como centros de integración de datos que como generadores primarios de datos, cerrando el ciclo de retroalimentación entre los médicos y los pacientes en sus hogares.

Por aplicación: la gestión de la atención de enfermedades crónicas gana impulso

La detección y el diagnóstico temprano retuvieron el 39,20% del tamaño del mercado de software como dispositivo médico en 2025, respaldados por algoritmos autónomos de fundoscopia y dermatoscopia que clasifican a grandes poblaciones en minutos. Estos casos de alto volumen ofrecen un retorno de la inversión rápido al prevenir costosas intervenciones en etapas tardías. La gestión de enfermedades crónicas, mientras tanto, está proyectada para ofrecer una CAGR del 39,9%, impulsada por el envejecimiento demográfico y los contratos de atención basada en valor que recompensan el control de la hemoglobina glucosilada (HbA1c) y las métricas de presión arterial.

La terapéutica digital superpone la modificación del comportamiento basada en evidencia sobre los flujos de monitoreo, formando vías de atención de circuito cerrado. Las alertas en tiempo real fomentan la titulación de medicamentos antes de que ocurran episodios agudos, reduciendo los reingresos. Los motores de apoyo a la toma de decisiones clínicas, a menudo integrados en paneles laterales de registros electrónicos de salud, sintetizan datos de múltiples parámetros en recomendaciones concisas, ayudando a los médicos con poco tiempo disponible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por clase de riesgo IMDRF: la complejidad de la categoría III impulsa la innovación

Las soluciones de categoría I —que van desde el asesoramiento de bienestar hasta el seguimiento básico de la frecuencia cardíaca— representaron el 47,25% de los ingresos en 2025 gracias a la mínima carga regulatoria y al alcance masivo del mercado. Su dominio ilustra cómo los canales de consumo siguen siendo un punto de entrada al mercado de software como dispositivo médico. Los productos de categoría III, sin embargo, se expandirán a una CAGR del 39,1% a medida que los desarrolladores avancen hacia el diagnóstico autónomo y las recomendaciones de tratamiento. Las vías regulatorias ahora aclaran el umbral de evidencia, fomentando innovaciones de mayor riesgo.

Las aplicaciones de categoría II, como la predicción de tendencias de glucosa, se benefician de las extensiones de datos del mundo real que reducen los costos de los ensayos. Los dispositivos de categoría IV siguen siendo de nicho pero estratégicos; incorporan motores de decisión avanzados de radiómica y multiómica que exigen tanto transparencia algorítmica como vigilancia longitudinal. En conjunto, estos niveles muestran una maduración desde la orientación sobre el estilo de vida hasta el software que informa o incluso dirige la atención clínica.

Análisis geográfico

América del Norte contribuyó con el 41,30% de los ingresos globales en 2025, respaldada por los códigos de reembolso de Medicare y un proceso de la Administración de Alimentos y Medicamentos de los Estados Unidos que ya enumera más de 520 dispositivos de inteligencia artificial y aprendizaje automático autorizados. Los proveedores se benefician de la penetración establecida de los registros electrónicos de salud, lo que hace que la integración y las actualizaciones de conjuntos de órdenes sean relativamente sencillas. Sin embargo, estatutos como la Ley de Intercambio de Registros Electrónicos de Salud de Florida complican las implementaciones multirregionales y aumentan las cargas de personal de cumplimiento.

Se prevé que Europa registre la CAGR regional más rápida del 43,2% hasta 2031. La plena aplicación del Reglamento de Dispositivos Médicos de la Unión Europea y la próxima Ley de Inteligencia Artificial proporcionan salvaguardas armonizadas que equilibran la seguridad del paciente con la innovación. El proceso DiGA de Alemania ofrece una vía de reembolso clara para las terapéuticas basadas en aplicaciones, mientras que el esquema PECAN de Francia reembolsa los paquetes de monitoreo remoto. Sin embargo, las estrictas restricciones de procesamiento en la nube de Alemania pueden aumentar los costos operativos para los proveedores que dependen de lagos de datos centralizados.

Asia Pacífico representa la próxima frontera. Los pilotos de salud digital de China en Tianjin lograron mejoras metabólicas mensurables, validando la adopción de software como dispositivo médico a gran escala. Japón aceleró el diagnóstico algorítmico del infarto cerebral, reflejando la intención gubernamental de compensar la escasez de personal clínico. En paralelo, un programa de salud cardíaca de Arabia Saudita desarrollado por Bayer y Huma se alinea con las ambiciones de la Visión 2030 de digitalizar la atención preventiva. La fragmentación del mercado persiste, pero la fabricación local de sensores y teléfonos proporciona plataformas de hardware rentables que facilitan una escalada rápida.

Panorama competitivo

El mercado de software como dispositivo médico está moderadamente fragmentado. Medtronic, que reportó 33.500 millones de USD en ventas en el ejercicio fiscal 2025, continúa integrando algoritmos inteligentes en carteras de hardware heredado, acercándose cada vez más a la convergencia total de software y hardware. Los grandes actores tecnológicos Apple y Google explotan el dominio del sistema operativo móvil para sembrar interfaces de programación de aplicaciones de salud que los desarrolladores externos convierten en módulos reembolsables. Sus ecosistemas de nube, inteligencia artificial y dispositivos acortan los ciclos de desarrollo para los socios, amplificando los efectos de red.

Proveedores especializados como Digital Diagnostics se centran exclusivamente en la oftalmología autónoma, obteniendo designaciones de dispositivo innovador que disuaden a los competidores directos. Biofourmis y Closed Loop Medicine se concentran en la terapéutica adaptativa, combinando regímenes farmacológicos con retroalimentación fenotípica en tiempo real. Los movimientos estratégicos ilustran estrategias convergentes: NVIDIA y Medtronic formaron una plataforma conjunta para acelerar la implementación de modelos dentro del quirófano, mientras que Viz.ai firmó un acuerdo plurianual con Bristol Myers Squibb para identificar la miocardiopatía hipertrófica de forma más temprana. Cada alianza tiene como objetivo generar ingresos recurrentes de software como servicio (SaaS) a partir de vías clínicas que antes generaban únicamente ventas episódicas de dispositivos.

El dominio regulatorio sirve ahora como una ventaja competitiva determinante. Las empresas que operacionalizan los ciclos de desarrollo seguro IEC-81001 y mantienen expedientes técnicos actualizados pueden publicar actualizaciones de software semanalmente, frente a la periodicidad trimestral de los competidores menos preparados. Mientras tanto, la localización de pilas en la nube en Europa y ciertos estados de los Estados Unidos añade costos generales que las empresas más pequeñas deben absorber o trasladar a los precios.

Líderes del sector de software como dispositivo médico

Siemens Healthcare

Medtronic plc

Philips

GE Healthcare

Roche

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2025: Median Technologies obtuvo hasta 47,5 millones de euros para presentar y comercializar su software como dispositivo médico de diagnóstico de cáncer de pulmón por inteligencia artificial, eyonis, en los Estados Unidos.

- Marzo de 2025: XUND recaudó 6 millones de euros en financiación pre-Serie A para escalar su software como dispositivo médico certificado bajo el Reglamento de Dispositivos Médicos en toda Europa.

- Marzo de 2024: NVIDIA se asoció con Medtronic para acelerar el desarrollo de software como dispositivo médico basado en inteligencia artificial en diagnóstico y tratamiento.

- Marzo de 2024: Viz.ai firmó un acuerdo plurianual con Bristol Myers Squibb para implementar su algoritmo Viz HCM para la detección de miocardiopatía hipertrófica.

Alcance del informe global del mercado de software como dispositivo médico

El software como dispositivo médico (SaMD) se refiere al software destinado a fines médicos, ya sea de forma independiente o en conjunto con otros dispositivos médicos, pero sin estar integrado en un dispositivo de hardware. El software como dispositivo médico está diseñado para ejecutar funciones médicas específicas, como el diagnóstico, el monitoreo, la prevención o el tratamiento de enfermedades, y está específicamente concebido para el entorno sanitario.

El estudio rastrea los ingresos acumulados a través de la venta de software como dispositivo médico por parte de diversos actores en todo el mundo. También realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en el sector, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos.

El mercado de software como dispositivo médico está segmentado por tipo de dispositivo (computadoras portátiles/de escritorio, teléfonos inteligentes/tabletas y dispositivos portátiles), implementación (basado en la nube y local) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Basado en la nube |

| Local |

| Hospitales y clínicas |

| Centros ambulatorios y especializados |

| Entornos de atención domiciliaria |

| Detección y diagnóstico temprano |

| Gestión de enfermedades crónicas |

| Terapéutica digital |

| Apoyo a la toma de decisiones clínicas |

| Categoría I |

| Categoría II |

| Categoría III |

| Categoría IV |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por implementación | Basado en la nube | ||

| Local | |||

| Por usuario final | Hospitales y clínicas | ||

| Centros ambulatorios y especializados | |||

| Entornos de atención domiciliaria | |||

| Por aplicación | Detección y diagnóstico temprano | ||

| Gestión de enfermedades crónicas | |||

| Terapéutica digital | |||

| Apoyo a la toma de decisiones clínicas | |||

| Por clase de riesgo IMDRF | Categoría I | ||

| Categoría II | |||

| Categoría III | |||

| Categoría IV | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué impulsa la excepcional CAGR del mercado de software como dispositivo médico?

Las vías de inteligencia artificial de aprendizaje continuo en la Administración de Alimentos y Medicamentos de los Estados Unidos, los nuevos códigos de reembolso para la terapéutica digital y los sensores de grado clínico en dispositivos portátiles de consumo se combinan para impulsar una CAGR del 37,62% hacia 2031.

¿Cómo afectan los nuevos códigos de Medicare a la adopción del mercado?

El código HCPCS A9291 y tres códigos G de 2025 reembolsan a los médicos por prescribir y gestionar el software como dispositivo médico, proporcionando un canal de ingresos sostenible que acelera la adopción en los Estados Unidos.

¿Por qué se espera que Europa supere a América del Norte en crecimiento?

Las normas clarificadas bajo el Reglamento de Dispositivos Médicos de la Unión Europea y la próxima Ley de Inteligencia Artificial crean certeza regulatoria, mientras que las vías de reembolso como el DiGA de Alemania aceleran la comercialización.

¿Cuáles son los principales obstáculos que enfrentan los proveedores al escalar globalmente?

Los estándares de ciberseguridad fragmentados y las leyes de localización de datos obligan a implementaciones específicas por región, aumentando los costos de cumplimiento y prolongando los plazos de lanzamiento.

¿Qué clase de riesgo verá la mayor innovación?

Las aplicaciones de categoría III —aquellas que ofrecen recomendaciones de diagnóstico o tratamiento— se expandirán más rápidamente a medida que los marcos de evidencia del mundo real reduzcan la barrera para la aprobación de software de mayor riesgo.

Última actualización de la página el: