Tamaño y Cuota del Mercado de la Construcción en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

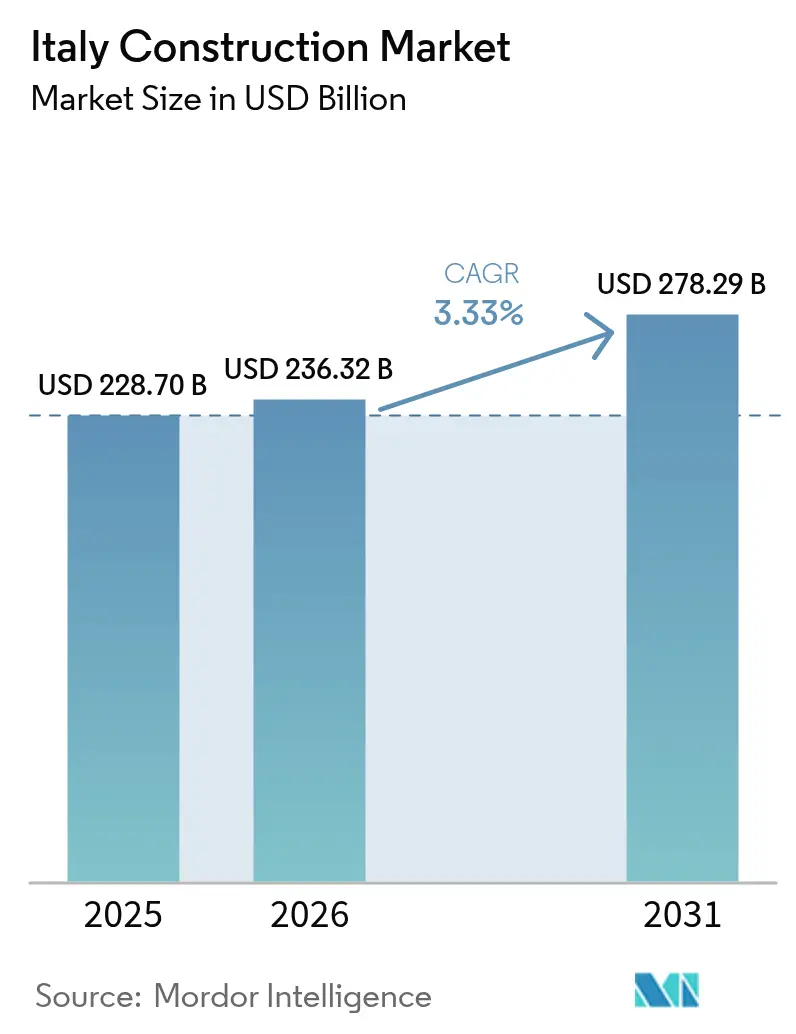

| Tamaño del mercado en el año base (2025) | 228.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 236.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 278.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.33% CAGR |

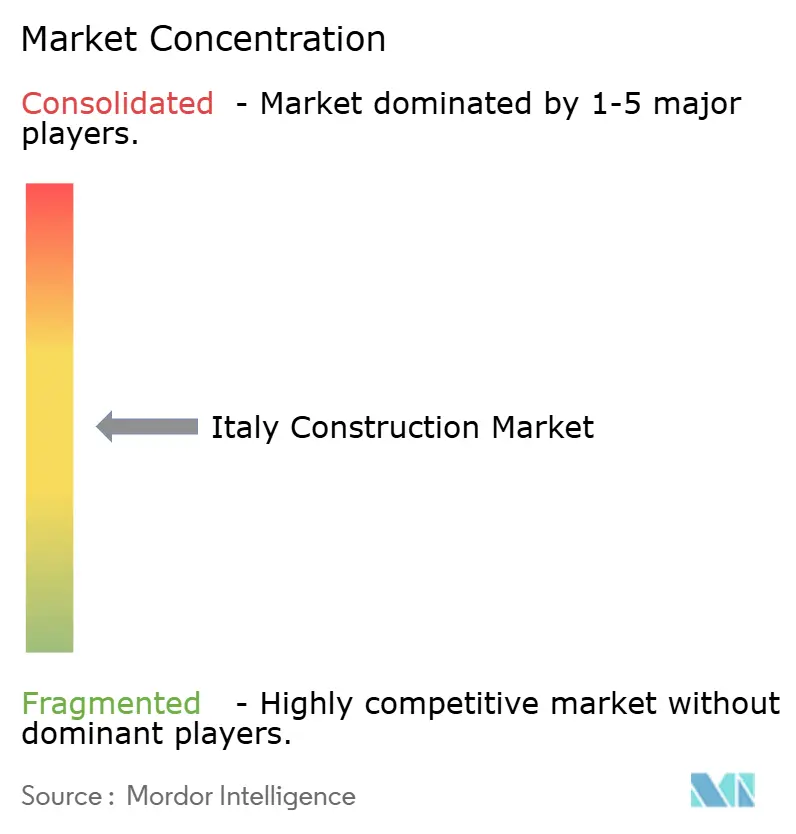

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción en Italia por Mordor Intelligence

Se espera que el tamaño del Mercado de la Construcción en Italia crezca de USD 228,70 mil millones en 2025 a USD 236,32 mil millones en 2026 y se prevé que alcance USD 278,29 mil millones en 2031 a una CAGR del 3,33% durante el período 2026-2031. Un auge en el gasto público en infraestructura, las mejoras de eficiencia energética a gran escala y el repunte de la inversión comercial privada están reconfigurando los patrones de demanda a corto plazo. Los trabajos de infraestructura, desde los corredores ferroviarios de alta velocidad hasta las mejoras de la red nacional de suministro, se están expandiendo a un ritmo que supera el crecimiento general, atrayendo a contratistas especializados y proveedores de equipos hacia nuevos clusters regionales. Mientras tanto, los plazos regulatorios establecidos por la Directiva sobre el Rendimiento Energético de los Edificios (EPBD, por sus siglas en inglés) están redirigiendo las estrategias de renovación hacia paquetes de retrofitting profundo, impulsando la innovación en materiales y flujos de trabajo digitales en la construcción. Las empresas capaces de combinar capacidades tradicionales con técnicas modulares y controles de proyectos basados en datos están captando una cuota creciente de contratos, ya que los clientes exigen plazos de entrega más cortos, menores huellas de carbono y una estricta certeza de costes.[1]Comisión Europea, "Previsión económica para Italia"

Conclusiones Clave del Informe

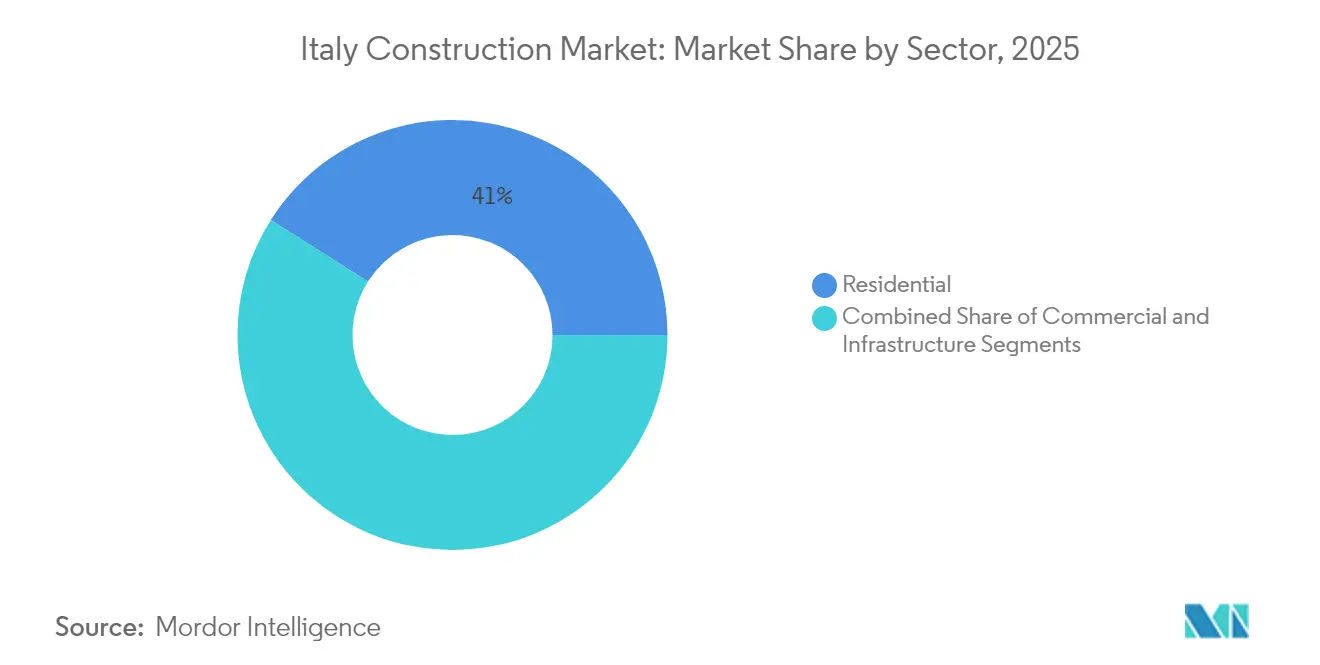

- Por sector, el Residencial capturó el 41,02% de la cuota del mercado de la construcción en Italia en 2025. Se proyecta que el tamaño del mercado de la construcción en Italia para el sector residencial crezca a una CAGR del 3,38% entre 2026 y 2031.

- Por tipo de construcción, la Nueva Construcción capturó el 54,62% de la cuota del mercado de la construcción en Italia en 2025. Se proyecta que el tamaño del mercado de la construcción en Italia para nueva construcción crezca a una CAGR del 3,74% entre 2026 y 2031.

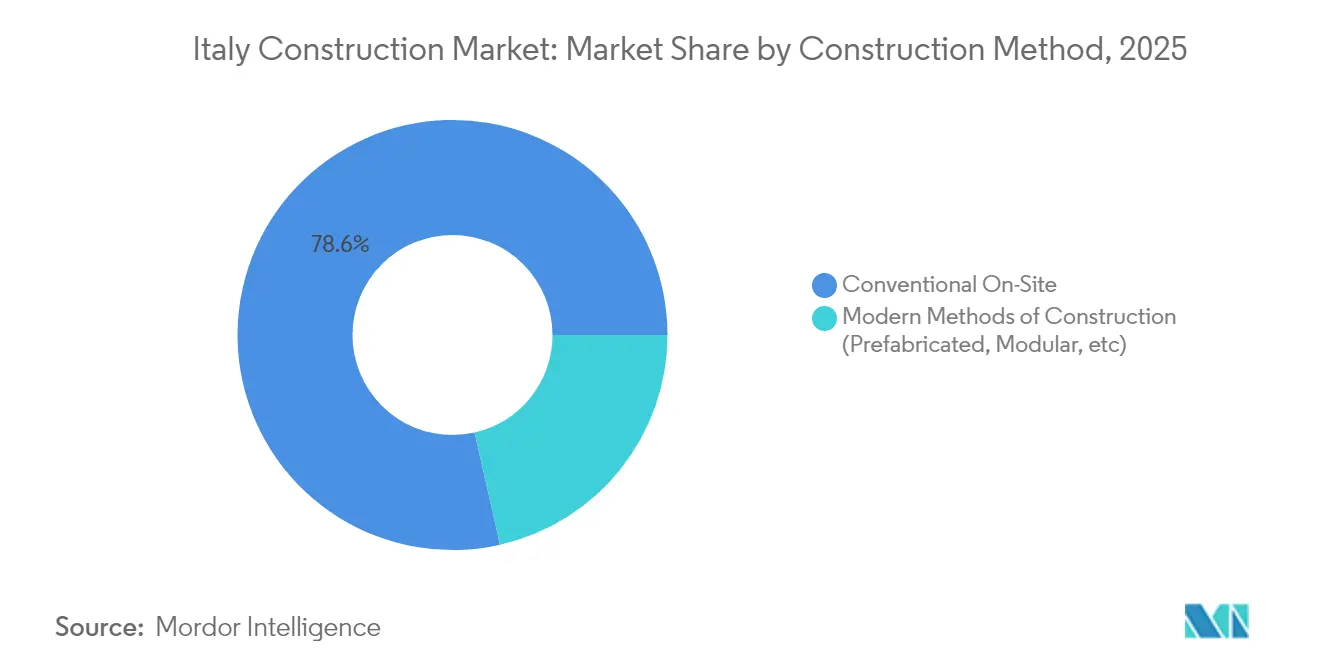

- Por método de construcción, las técnicas convencionales en obra capturaron el 78,55% de la cuota del mercado de la construcción en Italia en 2025. Se proyecta que el tamaño del mercado de la construcción en Italia para técnicas convencionales en obra crezca a una CAGR del 3,36% entre 2026 y 2031.

- Por fuente de inversión, el capital privado capturó el 62,05% de la cuota del mercado de la construcción en Italia en 2025. Se proyecta que el tamaño del mercado de la construcción en Italia para capital privado crezca a una CAGR del 4,14% entre 2026 y 2031.

- Por geografía, Milán capturó el 26,22% de la cuota del mercado de la construcción en Italia en 2025. Se proyecta que el tamaño del mercado de la construcción en Italia para el Resto de Italia crezca a una CAGR del 3,74% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de la Construcción en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización a gran escala de la infraestructura pública | +1.2% | Nacional, elevado en el Sur de Italia | Mediano plazo (2-4 años) |

| Renovaciones de retrofitting profundo impulsadas por la eficiencia energética | +0.9% | Nacional, mayor en el Norte y Centro | Largo plazo (≥4 años) |

| Expansión del ferrocarril de alta velocidad y la movilidad urbana | +0.7% | Nacional, con foco en el Sur y nodos urbanos | Mediano plazo (2-4 años) |

| Construcción de energía renovable a escala de servicios públicos | +0.5% | Sur e Islas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Modernización a Gran Escala de la Infraestructura Pública en el Marco de los Planes de Estímulo Nacionales y de la UE

La financiación masiva en el marco del Plan Nacional de Recuperación y Resiliencia (PNRR) destina USD 217 mil millones para el período 2021-2026, canalizando USD 78 mil millones hacia la transición ecológica y las mejoras de infraestructura. El gasto en obras públicas aumentó un 13,7% en 2024 a medida que los proyectos de transporte, agua e infraestructura digital comenzaron a ejecutarse, amortiguando la debilidad en el inicio de obras residenciales. Las provincias del sur, históricamente limitadas por déficits de conectividad, registraron un crecimiento de la construcción del 0,9% en 2024 frente al 0,7% en el Norte, lo que ilustra cómo los desembolsos focalizados están recalibrando el mercado de la construcción en Italia. Estos proyectos, incluidos el Túnel de Base del Brennero y el Enlace Tirreno, incorporan estándares de resiliencia que requieren diseño digital avanzado y materiales bajos en carbono. Los contratistas con capacidades integradas de ingeniería, adquisición y cumplimiento medioambiental están ganando marcos plurianuales que ofrecen una cartera de pedidos predecible y oportunidades de transferencia tecnológica.

Cambio Estructural Hacia la Eficiencia Energética Residencial y las Renovaciones de Retrofitting Profundo

La EPBD exige que cada edificio residencial alcance la clase energética D en 2033, un objetivo que afecta a casi el 60% del parque de viviendas de Italia, actualmente calificado como G o F. Lombardía y Piamonte por sí solos necesitarían USD 135 mil millones en mejoras, equivalente al 20,2% del PIB regional. Aunque el plan «Superbonus» está siendo eliminado progresivamente, el mayor grado de concienciación de los consumidores y los requisitos más estrictos de reventa están impulsando la demanda de instalaciones de bombas de calor, triple acristalamiento y contadores inteligentes. Las empresas especializadas de diseño y construcción que agrupan el modelado energético, el asesoramiento en subsidios y las garantías de rendimiento están escalando rápidamente, a menudo en asociación con empresas de servicios públicos y plataformas fintech que adaptan préstamos de retrofitting vinculados a hipotecas.

Expansión de las Redes de Ferrocarril de Alta Velocidad y Movilidad Urbana para el Transporte Sostenible

Ferrovie dello Stato planea USD 215,6 mil millones en inversión ferroviaria durante la próxima década, ampliando la capacidad en un 20% y reduciendo el trayecto Génova-Milán a 1 hora. El corredor Nápoles-Bari demuestra el multiplicador más amplio: los pueblos rurales a lo largo del trazado están registrando mayores valores del suelo y contratos de construcción auxiliares, lo que apunta a efectos de arrastre en hostelería, comercio minorista y construcción industrial ligera. Los metros urbanos de Roma, Milán y Turín están sincronizando sus extensiones con flotas de autobuses eléctricos de último kilómetro, abriendo paquetes de licitación que requieren depósitos de material rodante, sistemas de señalización y oportunidades de desarrollo orientado al tránsito (TOD, por sus siglas en inglés). Este conjunto de proyectos de movilidad está orientando el mercado de la construcción en Italia hacia el diseño integrado y los segmentos de viaducto prefabricado que comprimen los calendarios en obra.

Crecimiento Acelerado en Proyectos de Construcción de Energía Renovable a Escala de Servicios Públicos

Las granjas solares equipadas con baterías y los parques eólicos marinos están escalando rápidamente, liderados por una cartera de almacenamiento de 354 MWp codesarrollada por Emeren Group y Nuveen Infrastructure, prevista para el inicio de obras a mediados de 2025. El plan de red de Terna por USD 26 mil millones destina fondos para conectar los clusters de energía renovable a través de los Enlaces Tirreno y Adriático.[2]Terna, "Plan de Desarrollo 2025 para la red eléctrica nacional" Los contratistas EPC con experiencia en HVDC y soluciones de subestaciones modulares están bien posicionados, ya que los clientes de servicios públicos priorizan la interconexión rápida. Las regiones del sur y las Islas ofrecen una irradiación solar y velocidades de viento óptimas, convirtiéndose en epicentros de complejos híbridos de generación-almacenamiento que requieren importantes obras civiles para cimentaciones, vías de acceso y mejoras portuarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de insumos y disrupciones en la cadena de suministro | -0.7% | Nacional, agudo en el Norte | Corto plazo (≤2 años) |

| Tipos de interés elevados que reducen el acceso a hipotecas | -0.5% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Insumos en la Construcción Debido a las Disrupciones de la Cadena de Suministro Global y los Precios de la Energía

El Índice de Costes de la Construcción alcanzó máximos de varios años a medida que los precios del acero, el cemento y el betún se dispararon, reduciendo los márgenes de los contratistas. Las regiones del norte, donde se concentran las construcciones industriales intensivas en acero, afrontan picos de costes más pronunciados. Las empresas están respondiendo mediante el almacenamiento de materiales a granel, la forja de alianzas con proveedores a largo plazo y la ampliación de la contratación de contenido reciclado para cubrir la volatilidad. Los mercados digitales que ofrecen precios en tiempo real y previsiones basadas en inteligencia artificial están ganando terreno, lo que permite a los constructores de tamaño mediano negociar contratos indexados y mitigar el riesgo.

Entorno de Tipos de Interés Elevados que Reduce el Acceso a Hipotecas y la Inversión Residencial Privada

Aunque el BCE ha iniciado recortes, las subidas acumuladas de tipos ya han enfriado los permisos de construcción de viviendas, y los promotores en Milán y Roma están aplazando grandes proyectos ante la debilidad de las preventas. Las brechas de asequibilidad se amplían a medida que los salarios se quedan rezagados respecto a los precios de la vivienda, desplazando la demanda hacia unidades más pequeñas o modalidades de coliving. Los promotores están recalibrando sus análisis financieros mediante diseños modulares y proyectos de uso mixto que desbloquean fuentes alternativas de ingresos. Una vez que los tipos se normalicen, el acumulado de demanda doméstica diferida podría desencadenar una escasez de oferta, ejerciendo presión al alza sobre la capacidad de construcción y los valores del suelo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Supera a los Segmentos Tradicionales

Los trabajos de infraestructura registraron el crecimiento más rápido, avanzando a una CAGR del 3,94% de 2026 a 2031, mientras los corredores ferroviarios, los enlaces de red y los proyectos de agua dominan los calendarios de contratación. El programa de USD 26 mil millones de Terna y los paquetes de ferrocarril de alta velocidad de Webuild ilustran cómo los activos de largo ciclo están anclando los libros de pedidos. Se proyecta que el tamaño del mercado de la construcción en Italia solo para transporte ascienda de manera sostenida, a medida que los corredores de la UE intersectan las mejoras de la carga doméstica. Por el contrario, el segmento residencial —a pesar de representar el 41,02% de los ingresos de 2025— enfrenta señales mixtas; las ganancias derivadas de la demanda de eficiencia energética se ven contrarrestadas por la reducción progresiva de los créditos fiscales. Las construcciones comerciales están bifurcadas, con centros de datos y naves logísticas llenando la cartera mientras las oficinas tradicionales retroceden.

Los contratos de infraestructura están estructurados en torno a marcos multipartes interesadas que requieren informes ESG detallados e integración de gemelos digitales, alterando las prioridades de evaluación de ofertas. Los agentes del sector residencial enfatizan los diseños preparados para la neutralidad en carbono, estimulando la adopción de fachadas prefabricadas y sistemas de bombas de calor. Las clases de activos comerciales reciben el escrutinio de los inversores en torno al carbono incorporado, lo que impulsa a los contratistas a validar el aprovisionamiento de materiales y las emisiones del ciclo de vida. Colectivamente, estos cambios garantizan que el mercado de la construcción en Italia siga siendo sensible a los requisitos de política y del mercado de capitales, orientando el crecimiento hacia sectores que combinan resiliencia y rendimiento digital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Construcción: La Renovación Gana Importancia Estratégica

Las obras nuevas retuvieron el 54,62% de la cuota del mercado de la construcción en Italia en 2025 y se prevé que crezcan a una CAGR del 3,74% impulsadas por proyectos de alto perfil como el puente del Estrecho de Mesina (USD 15,3 mil millones), que avanza hacia la fase de contratación. La visibilidad de los proyectos públicos de larga duración ofrece a los contratistas de primer nivel certeza en los ingresos, mientras que las obras industriales y logísticas privadas aseguran acuerdos de prearrendamiento que sustentan la financiación.

La renovación representa el 45,38% del gasto y está evolucionando desde el mantenimiento reactivo hacia retrofittings estratégicos impulsados por los plazos de la EPBD. Los paquetes de retrofitting profundo que alcanzan la clase D o superior están ganando terreno, apoyados en fotovoltaica integrada en edificios y paneles de aislamiento de cambio de fase. Los modelos de contratación del rendimiento energético trasladan los riesgos de capital inicial hacia las empresas de servicios energéticos (ESCO), ampliando el acceso al mercado para los propietarios de activos. Este impulso regulatorio sitúa la renovación en el corazón de la descarbonización, reforzando su propuesta de valor dentro del mercado de la construcción en Italia.

Por Método de Construcción: Las Técnicas Modernas Ganan Impulso

Los procesos convencionales en obra representaron todavía el 78,55% de la producción de 2025, sustentados por el intrincado patrimonio arquitectónico de Italia y las obras civiles a medida. Esta cuota, sin embargo, oculta avances incrementales en mezclas de hormigón bajas en carbono, atado de armaduras robótico y análisis de obra basados en drones que eliminan residuos de los flujos de trabajo heredados. Los constructores utilizan la detección de interferencias mediante BIM para reducir el retrabajo, lo que señala una vía evolutiva más que una disrupción total.

Los Métodos Modernos de Construcción (MMC) avanzan a una CAGR del 4,29%, impulsados por la necesidad de reducir a la mitad los plazos de entrega y afrontar la escasez de mano de obra. Las aulas modulares, las unidades sanitarias y las residencias de estudiantes lideran la adopción, financiadas frecuentemente mediante contratos de asociación público-privada (APP) basados en el rendimiento. Las bibliotecas de diseño digital, junto con sensores de IoT integrados en módulos prefabricados, permiten la puesta en marcha casi en tiempo real, mejorando la calidad de la entrega de activos. Los proyectos piloto exitosos en Lombardía y Emilia-Romaña están reduciendo el estigma de calidad percibida, despejando el camino para una mayor penetración de los MMC en el mercado de la construcción en Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Fuente de Inversión: El Capital Privado Impulsa la Dinámica del Mercado

Los desembolsos privados representan el 62,05% del tamaño del mercado de la construcción en Italia y se espera que crezcan a una CAGR del 4,14% hasta 2031, impulsados por carteras de centros de datos como la expansión de USD 1,2 mil millones de AWS, que subraya el apetito por los activos de la economía digital. Las carteras logísticas siguen siendo favorables a medida que la penetración del comercio electrónico aumenta, generando flujos de ingresos estables para fondos de pensiones y vehículos de fondos soberanos.

La inversión pública, que representa el 37,95% del gasto, se concentra en infraestructuras transformadoras. El Plan Fiscal-Estructural a Medio Plazo protege los presupuestos de capital a pesar de las presiones por el déficit, recurriendo a estructuras de APP para movilizar liquidez privada. La instalación de USD 227 mil millones propuesta por Italia, que apalanca USD 19 mil millones de fondos públicos, ejemplifica este enfoque de financiación mixta. Dichos mecanismos amplían el universo invertible del mercado de la construcción en Italia, especialmente para los corredores de transmisión de energía renovable y los nodos de transporte resilientes.

Análisis Geográfico

En 2025, Milán concentra el 26,22% de la actividad constructiva nacional de Italia, encabezando la remodelación urbana del país con iniciativas como la Villa Olímpica de Porta Romana y el Distrito de Innovación MIND Milano. La ciudad es un imán para el capital institucional, especialmente en activos comerciales y residenciales conformes con los criterios ESG. Su ubicación privilegiada potencia la logística transfronteriza, y la reutilización adaptativa de suelos industriales está acelerando la creación de edificios de alto rendimiento con un enfoque en la reducción del carbono incorporado.

Roma se sitúa a la vanguardia de la construcción centrada en el patrimonio y la regeneración de infraestructuras. La ambiciosa iniciativa Jubileo 2025 de la ciudad, por USD 2,32 mil millones (EUR 2 mil millones), no solo está modernizando las estaciones de metro, sino que también está mejorando los espacios públicos para servir mejor al flujo de visitantes. La restauración de los edificios clásicos de Roma combina hábilmente el retrofitting sísmico con las técnicas tradicionales de conservación, reforzada por herramientas digitales avanzadas como el escaneado a BIM. Con el suelo escaso en el centro histórico, los promotores están recurriendo a las ampliaciones en altura y la ingeniería subterránea para aprovechar al máximo el paisaje urbano.

El resto de Italia está emergiendo como el polo de crecimiento más dinámico del sector de la construcción nacional, con una CAGR proyectada del 3,74% entre 2026 y 2031. Las regiones del norte, especialmente Emilia-Romaña y Véneto, lideran en logística y reurbanización de suelos industriales. La Italia central prospera en torno a la preservación cultural y los proyectos de hostelería vinculados al transporte. En el sur, iniciativas como las Zonas Económicas Especiales (ZEE) y la financiación del Plan Nacional de Recuperación y Resiliencia (PNRR) están catalizando inversiones significativas en parques industriales, puertos y energía renovable. Simultáneamente, Sicilia y Cerdeña están reforzando su infraestructura turística y los proyectos de energía eólica marina, con una inclinación creciente hacia la construcción modular para afrontar los retos estacionales de la mano de obra y la logística de transporte marítimo.

Panorama Competitivo

La concentración del sector es moderada; un puñado de campeones nacionales como Webuild SpA, Saipem SpA y Astaldi SpA junto a miles de contratistas especializados. La consolidación estratégica está cobrando impulso a medida que los grandes agentes absorben empresas especializadas para profundizar en las propuestas de diseño-construcción-operación; la emisión de bonos de USD 567 millones de Webuild financia una cartera de pedidos de USD 72,6 mil millones dominada por activos sostenibles. Las adquisiciones tecnológicas están en auge: la compra de IQT Group, de 450 personas, por parte de Accenture amplía la profundidad de ingeniería para proyectos de neutralidad en carbono, señalando la influencia de los nuevos participantes no tradicionales.

La diferenciación competitiva gira en torno a la destreza digital y las credenciales ESG. Los contratistas despliegan fotogrametría con drones, análisis de seguridad basados en inteligencia artificial y cadenas de materiales bajas en carbono para asegurar márgenes premium en el mercado de la construcción en Italia. Los organismos públicos de contratación asignan cada vez más puntuaciones ponderadas por la intensidad de carbono y los planes de economía circular, impulsando a las empresas hacia áridos reciclados y aislamiento de base biológica. Innovadores como el programa «NewGen Construction Site» de Italgas-I3P muestran proyectos piloto exitosos que utilizan dispositivos vestibles de IoT y mantenimiento predictivo, destacando la colaboración entre empresas de servicios públicos, startups y la academia.

Los espacios de oportunidad emergen en la vivienda modular, los retrofittings de eficiencia energética y el mantenimiento de infraestructuras. Los especialistas de mediana capitalización con soluciones de sensores inteligentes ganan acuerdos marco para el seguimiento del estado de las autopistas, mientras que los proveedores de financiación profundizan en nichos como las fianzas de caución; la adquisición de Elleti Broker por parte de PIB Group ejemplifica la expansión del segmento asegurador alineada con la demanda de cauciones en la construcción. Ante este escenario, las sólidas carteras de pedidos y las estables líneas de proyectos públicos sustentan la visibilidad de los ingresos a pesar de la volatilidad de los costes de insumos.

Líderes del Sector de la Construcción en Italia

Webuild SpA

Saipem SpA

Astaldi SpA

Salcef Group SpA

Maire Tecnimont SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Webuild S.p.A. emitió USD 533 millones en bonos al 4,875% con vencimiento en 2030 para reforzar una cartera de proyectos sostenibles de EUR 64 mil millones.

- Marzo de 2025: ASTM registró una facturación de USD 4,9 mil millones en 2024, invirtiendo USD 850 millones (EUR 781,8 millones) en mejoras de la red de autopistas.

- Marzo de 2025: Terna publicó su Plan de Desarrollo 2025, destinando USD 25 mil millones para integrar las energías renovables y ampliar la capacidad de la red.

- Febrero de 2025: PIB Group adquirió Elleti Broker S.p.A., reforzando la capacidad de fianzas de caución vinculadas a los proyectos del PNRR.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado italiano de la construcción como el valor total in situ de las obras de edificación, ingeniería civil y reformas importantes realizadas dentro de las fronteras de Italia durante un año natural. Abarca nuevas viviendas, torres comerciales, fábricas, líneas ferroviarias, autopistas, servicios públicos y mejoras profundas que aumentan el rendimiento energético.

Exclusiones del ámbito de aplicación: Quedan fuera de este ámbito los alquileres temporales de terrenos, las ventas de equipos de construcción y los gastos de corretaje o notaría relacionados con transacciones inmobiliarias.

Segmentación

- Por Sector

- Residencial

- Apartamentos/Condominios

- Villas/Viviendas Unifamiliares

- Comercial

- Oficinas

- Minorista

- Industrial y Logística

- Otros

- Infraestructura

- Infraestructura de Transporte (Vías de Comunicación, Ferroviaria, Aérea y otras)

- Energía y Servicios Públicos

- Otros

- Residencial

- Por Tipo de Construcción

- Nueva Construcción

- Renovación

- Por Método de Construcción

- Convencional en Obra

- Métodos Modernos de Construcción (Prefabricado, Modular, etc.)

- Por Fuente de Inversión

- Pública

- Privada

- Por Región

- Milán

- Roma

- Turín

- Resto de Italia

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablan con contratistas generales, consultores regionales de ingeniería, asociaciones de proveedores y responsables municipales de permisos en Milán, Roma, Nápoles y Turín. Las entrevistas aclaran los presupuestos medios de los proyectos, los retrasos en los pagos, los flujos de financiación del PNRR y el ritmo probable de reanudación de los incentivos a la eficiencia energética, colmando las lagunas que dejan las estadísticas publicadas y orientando las horquillas de las hipótesis.

Investigación documental

Empezamos con búsquedas estructuradas en fuentes públicas autorizadas, como las cuentas nacionales del ISTAT, los índices de producción de Eurostat, las bases de datos de proyectos del Ministerio de Infraestructuras y Transportes y los cuadros de mando de inversión de la FIEC. Las revistas del sector, los registros de licencias comerciales, los archivos municipales de permisos de construcción y las declaraciones 10-K de las empresas enriquecen la visión sectorial. Para las divisiones a nivel de empresa y los valores históricos de las operaciones, los analistas acceden a D&B Hoovers y Dow Jones Factiva. Estas fuentes establecen la actividad de referencia, las trayectorias de los precios y los desencadenantes de las políticas. Las fuentes enumeradas son ilustrativas; se revisaron muchos otros medios para fundamentar y validar cada dato.

A continuación, nuestro equipo coteja indicadores macroeconómicos (PIB, formación bruta de capital fijo), proyectos en tramitación e insumos básicos (índices de precios del acero estructural y el cemento) que influyen en el gasto en construcción. Las comprobaciones cruzadas con los datos aduaneros de los principales materiales confirman la exposición a las importaciones y las tendencias de repercusión de costes.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las tablas nacionales de producción de la construcción y los calendarios de desembolso del PNRR en valor de mercado del año en curso, que luego se corrobora mediante roll-ups ascendentes selectivos de proyectos residenciales y de infraestructuras muestreados. Variables clave como la superficie construida autorizada, el coste medio del proyecto por metro cuadrado, los tipos de interés hipotecarios, la adjudicación de concursos públicos y los precios del acero estructural determinan los cambios interanuales. Las previsiones hasta 2030 se basan en una regresión multivariante con superposiciones ARIMA; la ecuación pondera las señales macro de la demanda y los factores de coste que nuestros principales encuestados consideran más predictivos. Cuando las estimaciones ascendentes divergen, los topes de varianza y los factores de aumento específicos de cada segmento realinean los totales.

Ciclo de validación y actualización de datos

Todos los borradores de los modelos se someten a controles de anomalías, revisiones inter pares y a la aprobación de analistas senior. Los resultados se concilian con las métricas externas de comercio y trabajo antes de su publicación. Los informes se actualizan cada año y reabrimos los modelos cuando las perturbaciones políticas o las oscilaciones de los precios superan los umbrales predefinidos.

Por qué nuestra línea de base de construcción en Italia es fiable

Los valores publicados difieren porque las empresas seleccionan distintos alcances, conceptos de precios y cadencias de actualización. Al basarse en la inversión realmente ejecutada in situ y ajustarse a la renovación informal y la inflación, Mordor ofrece un punto medio equilibrado en el que los clientes pueden confiar.

Las principales diferencias se deben a si las estimaciones incluyen el montaje de plantas, excluyen el mantenimiento o mezclan la construcción con los servicios inmobiliarios.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 228,70 B (2025) | Inteligencia de Mordor | - |

| USD 311,72 B (2025) | Consultoría global A | Incluye los ingresos por instalaciones industriales y aplica un macromultiplicador sin validación por segmentos. |

| EUR 193 B (2024) | Asociación sectorial B | Recoge sólo la inversión de capital, omitiendo el mantenimiento y la actividad informal de renovación. |

| 317.400 MILLONES DE EUROS (2023) | Agregador de datos C | Utiliza un volumen de negocios que fusiona la construcción y la promoción inmobiliaria, sin ajuste por inflación |

En conjunto, la comparación muestra que cuando la amplitud del alcance o las bases de precios cambian, los totales oscilan ampliamente. La disciplinada combinación de Mordor de alcance claramente delimitado, modelización multiindicador y actualización anual proporciona a los responsables de la toma de decisiones una línea de referencia fiable para la estrategia y la presupuestación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de la construcción en Italia?

El mercado de la construcción en Italia se sitúa en USD 236,32 mil millones en 2026 y se prevé que alcance USD 278,29 mil millones en 2031.

¿Qué sector crece más rápidamente dentro del mercado?

La infraestructura lidera el crecimiento con una CAGR del 3,94% para 2026-2031, impulsada por el ferrocarril de alta velocidad, las mejoras de la red y los proyectos de agua.

¿Qué importancia tienen los proyectos de renovación bajo las nuevas normas energéticas?

Las renovaciones representan el 45,38% del gasto en 2025 y se están volviendo obligatorias a medida que la EPBD impulsa a los edificios a alcanzar al menos la clase D en 2033.

¿Qué proporción de la inversión es privada frente a pública?

El capital privado representa el 62,05% de los ingresos de 2025, mientras que el gasto público sigue siendo crucial para las grandes obras de transporte y energía.

¿Qué región tiene el pronóstico de expansión más rápida?

Se espera que el resto de Italia registre una CAGR del 3,74% entre 2026 y 2031, respaldada por las Zonas Económicas Especiales y la financiación de la UE.

¿Cómo están afectando el alza de los costes de materiales a los constructores?

Los elevados precios de los insumos reducen los márgenes, lo que impulsa a los contratistas a adoptar materiales reciclados, acuerdos de suministro a largo plazo y contratación digital para gestionar la volatilidad de costes.

Última actualización de la página el: