Tamaño y Participación del Mercado de Edificios Prefabricados en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

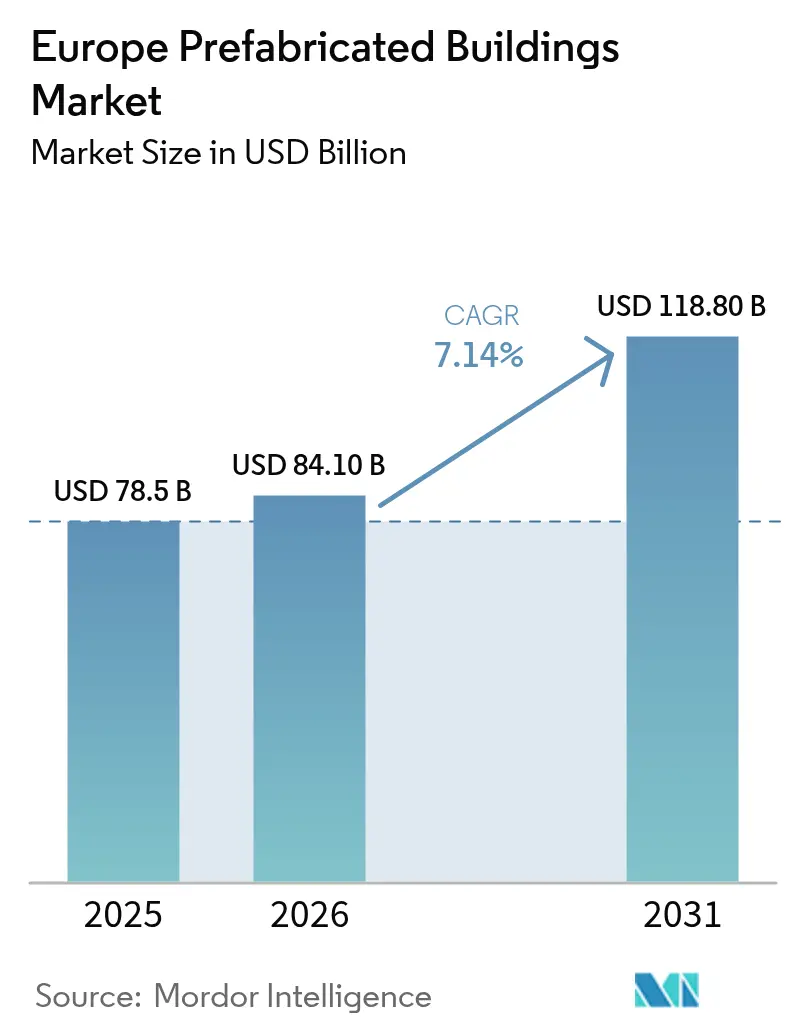

| Tamaño del mercado en el año base (2025) | 78.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 84.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 118.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edificios Prefabricados en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de edificios prefabricados en Europa sea de USD 78.500 millones en 2025, USD 84.100 millones en 2026, y alcance USD 118.800 millones en 2031, creciendo a una CAGR del 7,14% entre 2026 y 2031[1]Comisión Europea, "Comunicación sobre Vivienda Asequible y Sostenible," ec.europa.eu. La demanda se acelera a medida que los mandatos de la ola de renovación del Pacto Verde de la UE obligan a los propietarios a actualizar 35 millones de estructuras en esta década, mientras que el Mecanismo de Ajuste en Frontera por Carbono (CBAM) eleva el costo de entrega del acero y el cemento no europeos, reforzando las cadenas de suministro locales. Un déficit laboral regional crónico, con 2,3 millones de puestos vacantes en 2025, hace atractivo el ensamblaje en fábrica porque la automatización compensa la escasez de trabajadores especializados. Los pasaportes digitales de productos integrados en los módulos simplifican el cumplimiento de las nuevas normas de ciclo de vida y reporte de carbono, y la política de adquisiciones en Alemania, los Países Bajos y los países nórdicos recompensa cada vez más los sistemas de madera e híbridos que reducen las emisiones incorporadas hasta en un 60%.

Conclusiones Clave del Informe

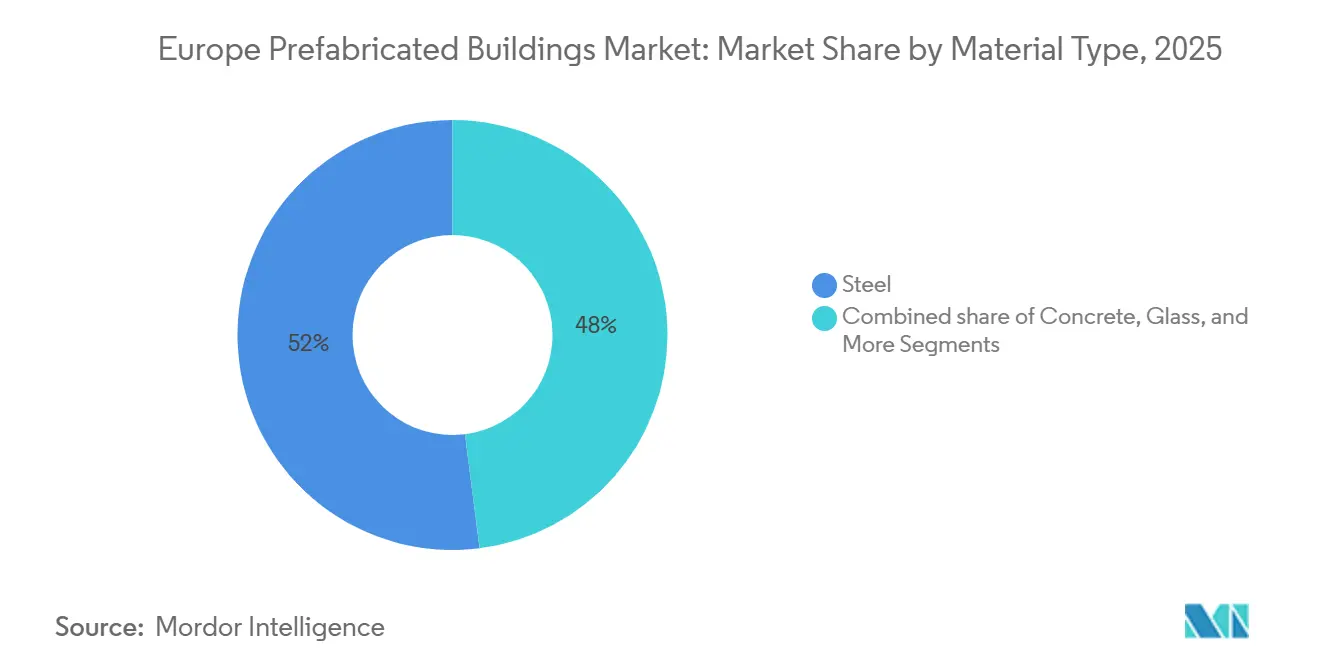

- Por tipo de material, el metal lideró con el 52% de la participación del mercado de edificios prefabricados en Europa en 2025, mientras que se prevé que la madera registre una CAGR del 9,4% hasta 2031.

- Por aplicación, el sector residencial captó el 58% del tamaño del mercado de edificios prefabricados en Europa en 2025; se proyecta que el segmento "otros" se expanda a una CAGR del 8,7% entre 2026 y 2031.

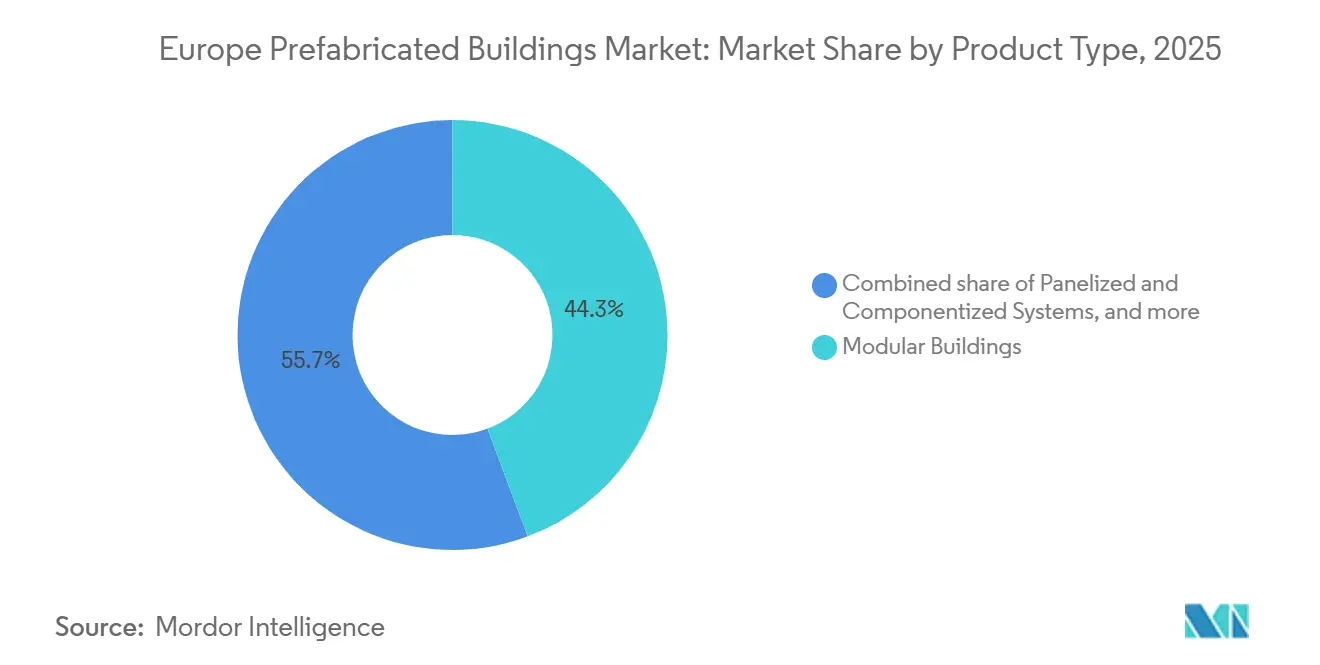

- Por tipo de producto, los edificios modulares representaron el 44,3% de los ingresos en 2025, mientras que los sistemas panelizados avanzan a una CAGR del 9,9% hasta 2031.

- Por geografía, Alemania concentró el 35% de los ingresos regionales en 2025, mientras que se espera que los Países Bajos registren el ritmo más rápido con una CAGR del 9,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Edificios Prefabricados en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de vivienda asequible que impulsa los módulos residenciales volumétricos | +2.1% | UE-27, con foco en Alemania, España, Países Bajos | Largo plazo (≥ 4 años) |

| Mandatos de la ola de renovación del Pacto Verde de la UE que favorecen las actualizaciones fuera de obra | +1.8% | UE-27, más fuerte en Alemania, Francia, Países Bajos | Mediano plazo (2–4 años) |

| Escasez persistente de mano de obra cualificada en Europa Occidental | +1.5% | Alemania, Reino Unido, Francia, Benelux | Largo plazo (≥ 4 años) |

| Compromisos corporativos de neutralidad en carbono que impulsan la demanda de prefabricados de bajo carbono | +1.2% | Europa Occidental, extendiéndose a Europa del Sur | Mediano plazo (2–4 años) |

| Escudo de costos del CBAM que incentiva los marcos de acero modular fabricados en la UE | +0.9% | UE-27, particularmente Alemania, Francia, Italia | Corto plazo (≤ 2 años) |

| Hibridación robótica en obra / impresión 3D que permite módulos justo a tiempo | +0.7% | Países Bajos, Alemania, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de la Ola de Renovación del Pacto Verde de la UE que Favorecen las Actualizaciones Fuera de Obra

La actualización de 2024 de la Directiva sobre el Rendimiento Energético de los Edificios obliga a los estados miembros a duplicar las tasas anuales de renovación, lo que se traduce en 35 millones de unidades que necesitan nuevas fachadas, módulos de climatización o cassettes de cubierta antes de 2030[2]Parlamento Europeo, "Directiva sobre el Rendimiento Energético de los Edificios," europarl.europa.eu. Las envolventes fabricadas en fábrica reducen la perturbación en obra a días, una ventaja decisiva para las propiedades ocupadas. Los pasaportes digitales de renovación ahora otorgan puntuaciones más altas en licitaciones a los componentes que llegan con datos de carbono de ciclo de vida integrados. La norma RE2020 de Francia y la revisada Ley de Energía en Edificios de Alemania endurecen las cuotas de carbono y calor renovable, empujando a los promotores hacia módulos de madera y bombas de calor previamente probados. Como resultado, los compradores públicos especifican cada vez más paquetes prefabricados para cumplir tanto los objetivos de velocidad como los climáticos.

Brecha de Vivienda Asequible que Impulsa los Módulos Residenciales Volumétricos

La UE enfrenta una escasez de 5,8 millones de unidades de vivienda y destina USD 165.000 millones anuales para cerrarla antes de 2035. Los módulos volumétricos reducen los programas de obra hasta a la mitad y recortan las necesidades de mano de obra en un 40%, permitiendo a las ciudades acelerar las listas de espera de vivienda social. Los Países Bajos reservan ahora una quinta parte de los permisos de zonificación para proyectos modulares que entregan llaves en mano en un plazo de 12 meses desde la liberación del suelo. España canaliza USD 4.900 millones hacia proyectos sociales modulares que integran cubiertas solares y circuitos de aguas grises. El complejo Landsberger Allee de 1.548 unidades en Berlín demuestra que el relleno urbano de alta densidad puede apoyarse en módulos apilados sin comprometer la forma urbana.

Compromisos Corporativos de Neutralidad en Carbono que Impulsan la Demanda de Prefabricados de Bajo Carbono

Más de 2.100 empresas europeas tienen Objetivos Basados en la Ciencia, con plazos de neutralidad en carbono que desplazan la contratación hacia edificios de bajo carbono incorporado. Las reformas con estructura de madera para los activos multifamiliares de Vonovia eliminaron el 70% de las emisiones de la fase de construcción, mientras que la sede de madera laminada cruzada (CLT) de Stora Enso almacena 6.000 t de CO₂. Las empresas también buscan sistemas de energías renovables listos para conectar: la oficina de madera laminada encolada de Paf se entrega con 742 paneles en cubierta cableados desde fábrica. Los proveedores capaces de certificar huellas de carbono de cuna a puerta obtienen preferencia en las licitaciones de campus corporativos en los países nórdicos, Alemania y el Reino Unido.

Escasez Persistente de Mano de Obra Cualificada en Europa Occidental

La FIEC registra una brecha de 2,3 millones de trabajadores que se amplió en 400.000 puestos entre 2021 y 2025. Los períodos de vacante superan los 120 días en Alemania, y la formación de aprendices no alcanza a cubrir las jubilaciones en toda la región. El ensamblaje en fábrica mitiga la crisis: los estudios de productividad muestran que las líneas modulares generan entre un 25 y un 30% más de producción por empleado que las obras tradicionales. Las políticas del Reino Unido y Francia financian ahora centros de formación fuera de obra, y los contratistas apuestan por la robótica que suelda, pinta o instala instalaciones en entornos controlados, aislando los calendarios de entrega de la volatilidad laboral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de la madera y el acero que erosiona la previsibilidad de costos | -1.3% | UE-27, aguda en los países nórdicos y los importadores de acero del sur | Corto plazo (≤ 2 años) |

| Fragmentación transfronteriza de permisos dentro de la UE / EEE | -0.8% | Corredor Alemania-Francia, países nórdicos-países bálticos | Mediano plazo (2–4 años) |

| Revisión pendiente del Reglamento de Productos de Construcción de la UE que retrasa las certificaciones | -0.6% | Fabricantes de la UE-27 de módulos innovadores | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en fábricas digitales que elevan las primas de seguros | -0.4% | Alemania, Reino Unido, Países Bajos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Madera y el Acero que Erosiona la Previsibilidad de Costos

El acero laminado en caliente osciló entre USD 600 y 930 por tonelada en 2024-2025 a medida que los mercados energéticos fluctuaron y las exportaciones chinas se dispararon[3]Asociación Europea del Acero, "Informes de Mercado T4 2024 y T2 2025," eurofer.eu. Los índices de madera blanda se movieron un 35% interanual debido a que las infestaciones de escarabajo de la corteza redujeron la oferta y la demanda de madera maciza se disparó. Tal turbulencia trastoca los contratos de precio fijo: un aumento del 20% en la madera puede añadir USD 545.000 a un proyecto de 100 unidades, eliminando los márgenes de las pymes. Sin instrumentos de cobertura, los fabricantes retrasan las cotizaciones o aplican recargos a los clientes, frenando la actividad licitadora y erosionando las perspectivas de crecimiento.

Fragmentación Transfronteriza de Permisos dentro de la UE / EEE

Incluso tras la revisión del Reglamento de Productos de Construcción de 2026, los países mantienen normativas propias en materia de incendios, acústica y sismicidad. Un módulo aprobado para la clase de resistencia al fuego F30 de Alemania a menudo necesita revestimientos adicionales para satisfacer el más estricto M1 de Francia, añadiendo entre USD 2.200 y 5.400 por unidad y meses de trámites. El código prescriptivo de Suecia choca con el marco de rendimiento de Estonia, obligando a desarrollar líneas de productos duales. El prometido Libro de Registro Digital de Edificios armonizará los datos para 2028, pero el mosaico actual sigue fragmentando las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Madera Supera a los Metales en Credenciales de Carbono

El metal retuvo el 52% de la participación del mercado de edificios prefabricados en Europa en 2025, ya que los módulos de acero dominan las escuelas temporales, los centros de obra y los anexos sanitarios. Sin embargo, la madera está llamada a expandirse a una CAGR del 9,4%, la más rápida entre los materiales, impulsada por los incentivos de la Taxonomía de la UE y los avances en madera maciza de ocho plantas que eliminan los núcleos de hormigón. La sede de CLT de 7.600 m³ de Stora Enso almacena 6.000 t de CO₂, lo que señala la aceptación para activos corporativos de gran envergadura.

La creciente adopción de la madera está reconfigurando las redes de suministro. TIMBERHAUS pilota CLT circular utilizando recortes de madera dura, aliviando la presión sobre los flujos de madera blanda. Los módulos de madera laminada de chapa (LVL) de Metsä Wood para el mercado neerlandés en 2026 reducen las emisiones de transporte aprovechando el abeto local. La torre Marmormolen con certificación DGNB-Platino de Dinamarca demuestra que la madera resistente al fuego puede elevarse 36 m en distritos densamente poblados. A medida que el CBAM eleva los costos del acero, las licitaciones con precio de carbono se inclinan hacia la madera de ingeniería, reduciendo la ventaja del metal dentro del mercado de edificios prefabricados en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Sector Residencial Concentra la Mayoría mientras la Infraestructura Social se Acelera

El sector residencial concentró el 58% del tamaño del mercado de edificios prefabricados en Europa en 2025, reflejando una aguda escasez de vivienda asequible. Se prevé que la categoría "otros", que incluye sanidad, educación e industria ligera, sea la de mayor crecimiento con una CAGR del 8,7% hasta 2031, impulsada por hospitales y escuelas modulares que pueden abrir en un plazo de nueve meses. El complejo volumétrico de 1.548 unidades de Berlín subraya la viabilidad a escala, mientras que la oficina revestida de paneles solares de Paf demuestra que los compradores comerciales valoran los módulos de energía positiva.

Las presiones sobre el costo de vida mantienen a los municipios en busca de métodos de construcción más rápidos: las economías de fábrica reducen entre un 15 y un 25% los costos por unidad y disminuyen los gastos financieros vinculados a plazos más cortos. El plan de vivienda de USD 4.900 millones de España financia proyectos piloto modulares con paneles fotovoltaicos en cubierta y kits de aguas grises. Mientras tanto, los patrones de trabajo flexible impulsan a las empresas hacia interiores reconfigurables, sosteniendo la demanda no residencial dentro del mercado de edificios prefabricados en Europa.

Por Tipo de Producto: Los Sistemas Panelizados Ganan Terreno gracias al Ahorro en Transporte

Los edificios modulares captaron el 44,3% de los ingresos en 2025, aunque los sistemas panelizados y componentizados son los que marcan el ritmo, expandiéndose a una CAGR del 9,9% gracias a costos de envío entre un 30 y un 40% más bajos y a una fácil integración con la robótica en obra. Los paneles con certificación ETA de SISMO fabrican diseños a medida sin necesidad de reconfiguraciones, y Peab duplica la producción en dos plantas escandinavas para satisfacer la demanda de paneles.

Los módulos volumétricos siguen siendo insuperables para prisiones, residencias universitarias y ayuda en catástrofes, donde la velocidad y la mínima mano de obra en obra son determinantes; el contrato de Algeco para una prisión de 611 celdas en el Reino Unido lo demuestra. Sin embargo, los emplazamientos urbanos reducidos favorecen los sistemas de paneles planos que se transportan por carretera ordinaria sin escolta. Los modelos híbridos, módulos de baño más paredes panelizadas, equilibran velocidad y logística, y están emergiendo como un punto óptimo en el mercado de edificios prefabricados en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania controló el 35% de los ingresos de 2025, apoyada por un fondo federal de vivienda de USD 15.900 millones (EUR 14.500 millones) y normativas de los Länder que recompensan los módulos de madera y acero para una ocupación rápida. Los Países Bajos son el país de mayor crecimiento con una CAGR del 9,2% hasta 2031; su Pacto de Vivienda de 2024 destina 100.000 viviendas anuales y apuesta explícitamente por la construcción industrializada, reduciendo los plazos de entrega por debajo de los 12 meses. Los países nórdicos aportan el 18% del volumen, aprovechando el maduro suministro de madera y los presupuestos municipales de carbono que orientan las especificaciones hacia la madera laminada cruzada (CLT) y la madera laminada encolada.

El Reino Unido, fuera del marco normativo de la UE, sigue dependiendo en gran medida de aulas y clínicas modulares temporales, con Algeco asegurando USD 101 millones (£80 millones) en contratos marco escoceses en 2025. Francia, España e Italia comparten el 22%, pero crecen más lentamente porque los permisos dispares dificultan a los actores transregionales. Sin embargo, los límites de carbono RE2020 de Francia impulsan los híbridos de madera, mientras que las zonas sísmicas de España comienzan a probar módulos de acero ligero para la reubicación rápida tras terremotos.

Europa Central y Oriental, Polonia, Chequia y los países bálticos, están emergiendo como centros de exportación. La fábrica polaca de electricidad neta cero de MOD21 obtuvo pedidos por USD 44 millones en ocho meses, y Harmet de Estonia envía 3.600 módulos anuales a Escandinavia. Los menores costos laborales y la proximidad a los bosques nórdicos posicionan a la subregión como una oficina de fabricación de apoyo para el conjunto del mercado de edificios prefabricados en Europa.

Panorama Competitivo

Modulaire Group domina los nichos de alquiler y semipermanente, ampliando su instalación de Carnaby en el Reino Unido a 60.000 m² y obteniendo USD 101 millones en contratos gubernamentales. La entrada de Goldbeck en 2026 en el sector residencial del Reino Unido a través de la asociación Oak House con Prime plc demuestra que los gigantes alemanes exportan su experiencia. Skanska pilota "fábricas volantes" que reducen los costos un 28% situando talleres temporales cerca de las obras, lo que señala un giro hacia la fabricación distribuida.

Los disruptores aprovechan las herramientas digitales. El motor paramétrico de Leko Labs convierte los bocetos de los clientes en archivos de fabricación en cuestión de horas, reduciendo los plazos de diseño. Los cinco robots KUKA de KLEUSBERG sueldan 2.000 m de marcos semanalmente, reduciendo la plantilla y el tiempo de ciclo. Los especialistas en madera Baufritz y CREE apuntan a segmentos premium donde los compradores valoran la divulgación del carbono incorporado y el atractivo arquitectónico por encima del menor costo.

La intensidad competitiva aumenta a medida que el CBAM erosiona las ventajas de las importaciones baratas. Los actores se diferencian en transparencia de carbono, profundidad de automatización y servicios de ciclo de vida como la recuperación o renovación de módulos. La vía de la Evaluación Técnica Europea ofrece acceso al mercado para sistemas innovadores, aunque una cola de 12 a 18 meses obliga a los innovadores a planificar el lanzamiento de productos con antelación. Es probable que aumente la presión hacia la consolidación a medida que las empresas medianas busquen escala para financiar la certificación, la I+D y las mejoras de ciberseguridad.

Líderes de la Industria de Edificios Prefabricados en Europa

Skanska AB

Modulaire Group (Algeco Scotsman)

Lindbäcks Bygg

Portakabin Ltd

Huf Haus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Goldbeck y Prime plc iniciaron las obras del proyecto Oak House de 79 unidades para trabajadores clave en Dorchester, la primera iniciativa residencial de la empresa en el Reino Unido.

- Febrero de 2026: Metsä Wood lanzó módulos de madera laminada de chapa (LVL) adaptados a la vivienda neerlandesa, reduciendo las distancias de transporte y los plazos de entrega.

- Agosto de 2025: Modulaire Group refinanció USD 2.100 millones (EUR 1.900 millones) de deuda hasta 2031 y anunció un nuevo director ejecutivo mientras continuaba la implantación del sistema de planificación de recursos empresariales (ERP).

- Junio de 2025: Laing O'Rourke y KONE presentaron un módulo de ascensor que se instala en 26 minutos, sustituyendo un proceso en obra de 32 semanas.

Alcance del Informe del Mercado de Edificios Prefabricados en Europa

| Hormigón |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Residencial |

| Comercial |

| Otros |

| Edificios Modulares |

| Sistemas Panelizados y Componentizados |

| Otros Tipos de Prefabricados |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Países Bajos |

| Suecia |

| Dinamarca |

| Noruega |

| Resto de Europa |

| Por Tipo de Material | Hormigón |

| Vidrio | |

| Metal | |

| Madera | |

| Otros Materiales | |

| Por Aplicación | Residencial |

| Comercial | |

| Otros | |

| Por Tipo de Producto | Edificios Modulares |

| Sistemas Panelizados y Componentizados | |

| Otros Tipos de Prefabricados | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Suecia | |

| Dinamarca | |

| Noruega | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de edificios prefabricados en Europa para 2031?

Se proyecta que el mercado alcance USD 118.800 millones en 2031, lo que refleja una CAGR del 7,14% entre 2026 y 2031.

¿Qué tamaño tendrá el sector de edificios prefabricados en Europa para 2031?

Se proyecta que el tamaño del mercado de edificios prefabricados en Europa alcance USD 118.800 millones en 2031, expandiéndose a una CAGR del 7,14% desde 2026.

¿Qué material lidera la curva de adopción actualmente?

Los módulos de metal dominan con una participación del 52% en 2025, aunque la madera de ingeniería es el material de mayor crecimiento con una CAGR del 9,4%.

¿Por qué los gobiernos recurren a la vivienda modular?

Los apartamentos construidos en fábrica reducen los plazos de construcción hasta un 50% y disminuyen las necesidades de mano de obra en un 40%, contribuyendo a cerrar el déficit de 5,8 millones de unidades de vivienda de la UE.

¿Cómo influye el CBAM en las cadenas de suministro?

El gravamen sobre el carbono eleva los costos de importación de los marcos de acero en aproximadamente un 15-20%, orientando la contratación hacia sistemas modulares fabricados en la UE.

¿Qué país muestra las perspectivas de crecimiento más rápidas?

Los Países Bajos lideran con una CAGR prevista del 9,2% hasta 2031, impulsada por un pacto nacional que tiene como objetivo 100.000 viviendas industrializadas anuales.

Última actualización de la página el: