Tamaño y Cuota del Mercado de Construcción de Infraestructura de Transporte en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

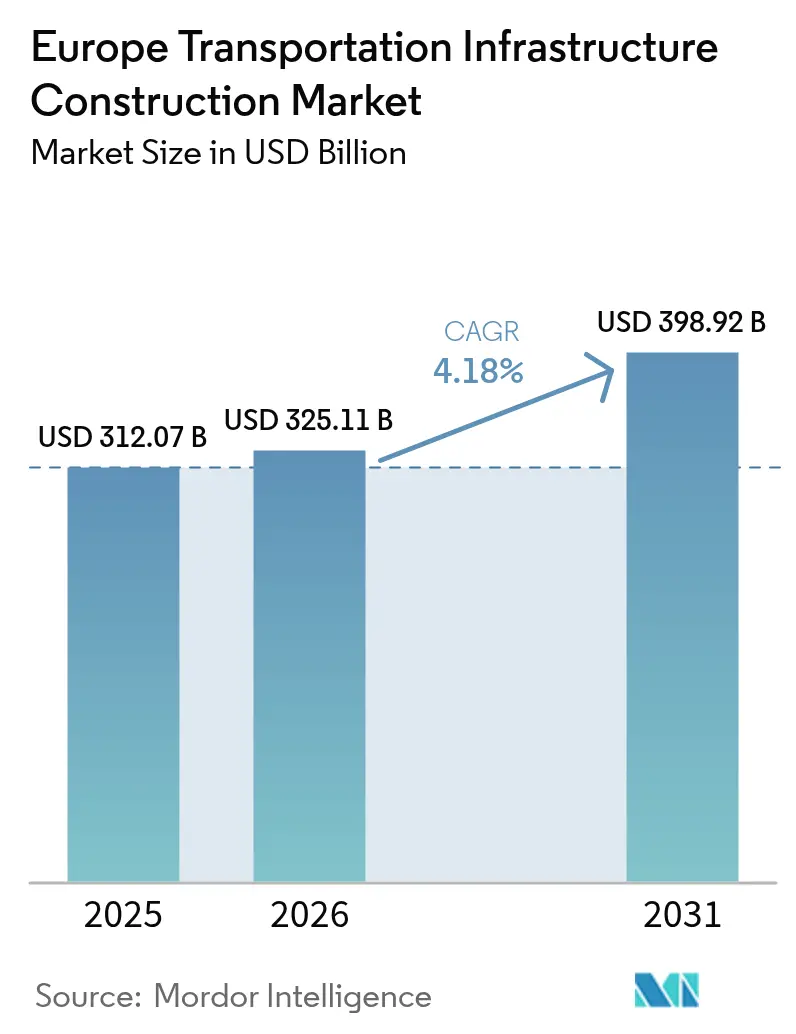

| Tamaño del mercado en el año base (2025) | 312.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 325.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 398.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

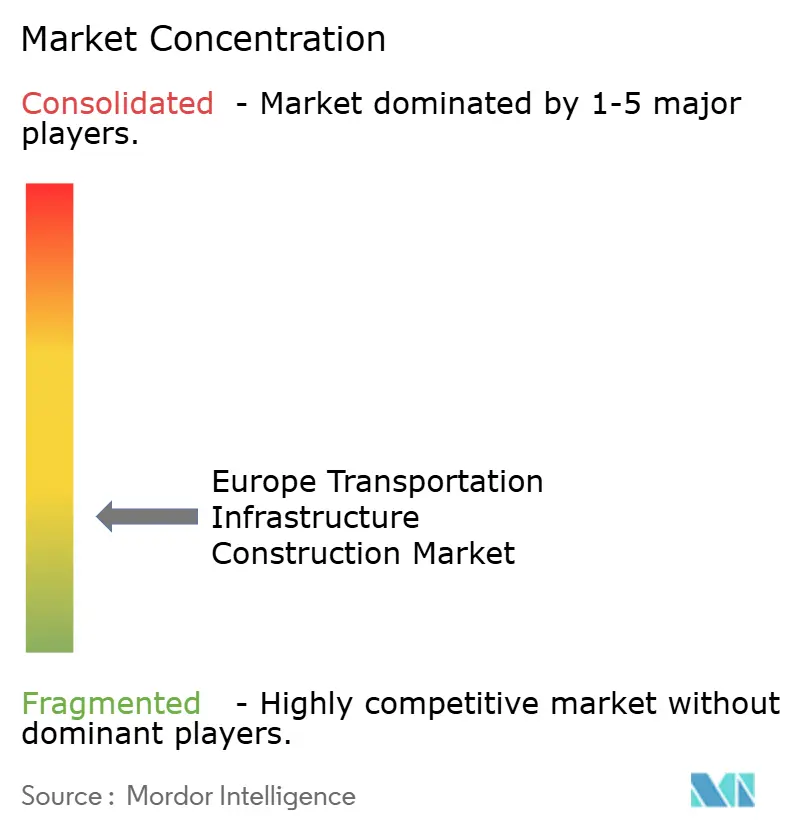

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura de Transporte en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Construcción de Infraestructura de Transporte en Europa crezca de 312,07 mil millones de USD en 2025 a 325,11 mil millones de USD en 2026 y se prevé que alcance los 398,92 mil millones de USD en 2031 a una CAGR del 4,18% durante 2026-2031.

El crecimiento se sustenta en el plazo legalmente vinculante de 2030 de la red básica TEN-T de la Comisión Europea, que obliga a los Estados miembros a modernizar los enlaces ferroviarios, viales, de puentes y túneles en nueve corredores principales, mientras que los mandatos simultáneos de rehabilitación de activos canalizan más de la mitad del gasto anual hacia la sustitución de estructuras construidas durante las décadas de 1970 y 1980. Los organismos públicos siguen siendo clientes ancla porque el Mecanismo Conectar Europa cubre hasta el 50% de los costes elegibles en proyectos transfronterizos que los promotores privados aún consideran arriesgados; sin embargo, el capital privado se expande de forma constante en concesiones de pago por disponibilidad para extensiones de metro y carreteras de peaje con flujos de caja predecibles. Los contratistas con capacidades de gemelo digital y BIM están logrando aprobaciones más rápidas y menores tasas de reelaboración, posicionándose para licitaciones de mayor margen a medida que las normas de contratación exigen ahora la divulgación de la intensidad de carbono de la cadena de suministro en contratos superiores a 54 millones de USD. Los retrasos en los permisos medioambientales, la escasez de mano de obra que supera el 8% para especialistas en túneles y puentes en Alemania y los Países Bajos, y las oscilaciones del 22% en los futuros del acero de 2025 siguen moderando la expansión global, enmarcando el ciclo actual de Europa como una fase de mantenimiento impulsada por la ejecución más que como un auge de capacidad.

Conclusiones Clave del Informe

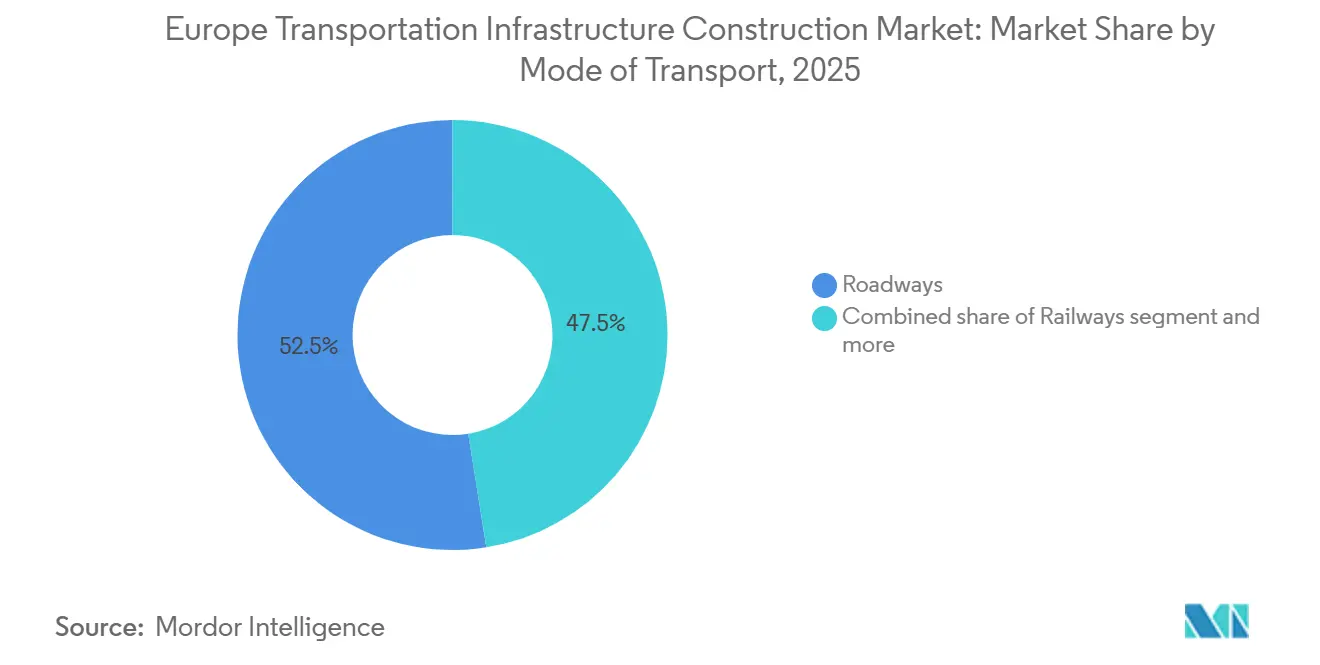

- Por tipo, las carreteras lideraron con una cuota del 52,5% del mercado de construcción de infraestructura de transporte en Europa en 2025, mientras que se prevé que los ferrocarriles crezcan a una CAGR del 4,91% hasta 2031.

- Por tipo de construcción, la renovación representó el 53,1% del mercado de construcción de infraestructura de transporte en Europa en 2025, mientras que la nueva construcción avanza a una CAGR del 4,78% hasta 2031.

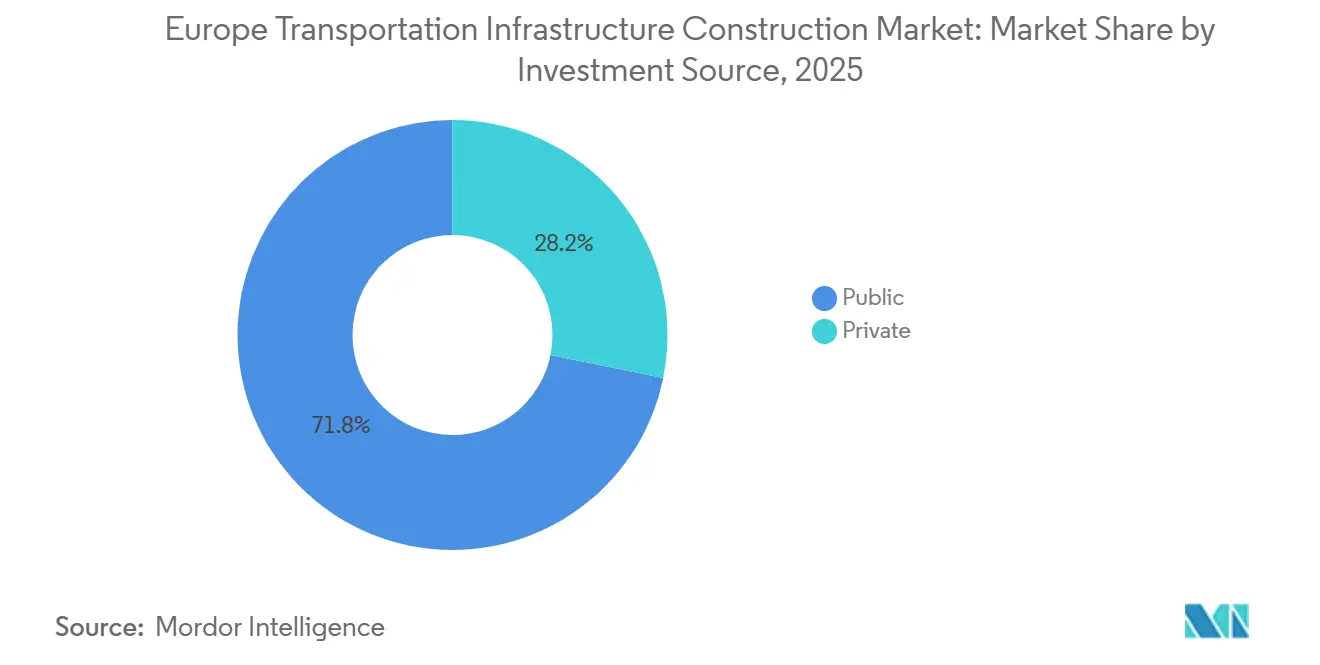

- Por fuente de inversión, la financiación pública captó el 71,8% del mercado de construcción de infraestructura de transporte en Europa en 2025, incluso cuando el capital privado registra la CAGR más rápida del 4,82% hasta 2031.

- Por geografía, Alemania mantuvo el 25,8% del mercado de construcción de infraestructura de transporte en Europa en 2025, mientras que España registró la CAGR más rápida del 5,11% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura de Transporte en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las actualizaciones de los corredores TEN-T de la UE impulsan canalizaciones sostenidas de proyectos ferroviarios, viales, de puentes y túneles | +1.2% | Alemania, Francia, Italia, España, Polonia | Largo plazo (≥ 4 años) |

| El envejecimiento de los activos de transporte impulsa la rehabilitación, las mejoras de seguridad y las obras de sustitución | +1.0% | Reino Unido, Alemania, Francia | Largo plazo (≥ 4 años) |

| El Mecanismo Conectar Europa y los presupuestos nacionales apoyan la inversión en transporte transfronterizo | +0.9% | Paneuropeo (con foco en Europa Central y Oriental) | Medio plazo (2–4 años) |

| Las prioridades de resiliencia logística y de carga aceleran los proyectos de capacidad portuaria, intermodal y ferroviaria | +0.8% | Países Bajos, Bélgica, Alemania, España | Medio plazo (2–4 años) |

| Los programas de movilidad urbana amplían la modernización y construcción de metro, tranvía y estaciones | +0.7% | Francia, Alemania, España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Actualizaciones de los Corredores TEN-T de la UE Impulsan Canalizaciones Sostenidas de Proyectos Ferroviarios, Viales, de Puentes y Túneles

Los plazos vinculantes de la red básica para 2030 convierten objetivos anteriormente aspiracionales en obligaciones exigibles, canalizando más de 130 mil millones de USD hacia nueve corredores que en conjunto abarcan 30.000 kilómetros. Los contratos transfronterizos de túneles y puentes, como el enlace de 18 kilómetros del cinturón de Fehmarn, están eliminando las incompatibilidades de ancho de vía y estándares, reduciendo el tránsito de mercancías en dos horas entre Escandinavia y Europa Central. Los consorcios multinacionales se han convertido en la norma porque navegan de forma más eficiente que los actores regionales más pequeños por los diferentes estatutos de contratación y los estándares medioambientales. La amenaza creíble de retener los fondos de cohesión mantiene a los Estados miembros alineados con los hitos, reforzando la visibilidad de la cartera de proyectos para los contratistas. Como resultado, las empresas de electrificación ferroviaria que también gestionan obras civiles marinas complejas se sitúan en el centro de las listas de preselección de las próximas megaconvocatorias.

El Envejecimiento de los Activos de Transporte Impulsa la Rehabilitación, las Mejoras de Seguridad y las Obras de Sustitución

Casi el 40% de los puentes de carretera y el 35% de los viaductos ferroviarios son anteriores a 1980 y han alcanzado el final de su vida útil de diseño de 50 años sin un mantenimiento de ciclo completo. Alemania destina 16 mil millones de USD hasta 2030 para abordar 4.000 puentes de carretera estructuralmente débiles, y el Reino Unido lanzó en 2025 un programa de emergencia de 4.400 millones de USD para viaductos ferroviarios. La rehabilitación bajo tráfico en circulación favorece a los contratistas que poseen certificaciones de seguridad para trabajos nocturnos y grúas de gran capacidad necesarias para los intercambios modulares de tableros en 48 horas. La fabricación fuera de obra amplía los márgenes para los innovadores porque los organismos clientes pagan ahora primas para minimizar la perturbación económica. Si bien los contratos de renovación pueden sufrir presión de precios, las empresas especializadas siguen obteniendo rendimientos superiores a la media cuando combinan la construcción con el seguimiento de activos basado en datos que ancla las tarifas de rendimiento a largo plazo.

El Mecanismo Conectar Europa y los Presupuestos Nacionales Apoyan la Inversión en Transporte Transfronterizo

El presupuesto de transporte del Mecanismo Conectar Europa 2021-2027 de 36.800 millones de USD cubre hasta la mitad de los costes elegibles, permitiendo a los promotores acometer proyectos como electrificaciones ferroviarias en zonas montañosas o mejoras del hinterland portuario cuyas TIR independientes no alcanzan los umbrales de los inversores[1]Mecanismo Conectar Europa, "Financiación del Transporte 2021-2027," ec.europa.eu . El programa paralelo de renovación ferroviaria de Alemania por 93 mil millones de USD añade certeza doméstica, mientras que la decisión de Francia en 2025 de emitir bonos verdes para una cartera de 110 mil millones de USD muestra cómo los tesoros nacionales pivotan hacia las prioridades de la UE. Los contratistas hábiles en el ensamblaje de estructuras de financiación mixta de subvenciones, deuda y capital están obteniendo victorias desproporcionadas porque reducen el riesgo de las estructuras de capital para los gobiernos deseosos de atraer socios privados. Con los presupuestos nacionales y de la UE convergiendo ahora en lugar de competir, el histórico problema de las brechas de financiación que paralizó fases anteriores de los corredores está desapareciendo.

Prioridades de Resiliencia Logística y de Carga: Aceleración de Proyectos de Capacidad Portuaria, Intermodal y Ferroviaria

Las perturbaciones en la cadena de suministro que prolongaron los tiempos de permanencia de los contenedores hasta diez días en 2021-2022 impulsaron a los gobiernos a diversificarse alejándose de un puñado de megapuertos. La financiación se dirige ahora a terminales intermodales y puertas de entrada secundarias como Valencia, Gdansk y El Pireo, cada una vinculando su expansión a ramales ferroviarios interiores que sacan la carga de las autopistas congestionadas. La expansión de la terminal automatizada del Puerto de Rotterdam por 1.300 millones de USD, prevista para 2028, aumentará la capacidad en 3 millones de TEU, mientras que España está convirtiendo 1.350 kilómetros de vía de ancho ibérico a ancho estándar para crear una columna vertebral continua de mercancías desde Algeciras hasta la frontera francesa. Los paquetes integrados de dragado más ferrocarril son adecuados para los contratistas que combinan obras civiles marinas y electrificación ferroviaria, dejando a las empresas de una sola disciplina vulnerables a la agrupación de alcances.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los permisos y las aprobaciones medioambientales prolongan los plazos previos a la construcción | -0.6% | Alemania, Países Bajos y Francia | Medio plazo (2–4 años) |

| La escasez de mano de obra cualificada y las limitaciones de capacidad de los contratistas están inflando los plazos y los costes | -0.5% | Alemania, Países Bajos, Reino Unido, países nórdicos | Corto plazo (≤ 2 años) |

| La volatilidad de los precios de los materiales y la energía está elevando el riesgo de los contratos EPC y los precios de las ofertas | -0.4% | Paneuropeo (mercados intensivos en acero y cemento) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Permisos y las Aprobaciones Medioambientales Prolongan los Plazos Previos a la Construcción

Las rigurosas evaluaciones de hábitats desencadenadas por la Directiva de Hábitats de la UE significan que los proyectos transfronterizos a menudo pierden entre tres y cinco años antes de la movilización. El túnel de base Lyon-Turín pasó ocho años en trámites burocráticos, y 12 ampliaciones de autopistas están en suspenso después de que el tribunal supremo alemán insistiera en la prueba del interés público predominante[2]Bundesverwaltungsgericht, "Sentencia sobre la Revisión Medioambiental de la Autopista," bundesverwaltungsgericht.de . Los contratistas asumen costes de espera que erosionan las TIR y endurecen las primas de las ofertas. Algunos estados están probando ahora leyes de tramitación acelerada que permiten a los ministros anular las objeciones locales, aunque los primeros recursos judiciales sugieren un alivio limitado a corto plazo. En consecuencia, los megaproyectos en terreno virgen conllevan mayores provisiones para contingencias, mientras que el mantenimiento en los trazados existentes se beneficia de autorizaciones aceleradas.

La Escasez de Mano de Obra Cualificada y las Limitaciones de Capacidad de los Contratistas Inflan los Plazos y los Costes

La edad media de los trabajadores de la construcción supera los 45 años, y las matriculaciones en formación profesional cayeron un 18% entre 2015 y 2025, dejando 90.000 vacantes solo en Alemania.[3]Zentralverband Deutsches Baugewerbe, "Encuesta sobre el Mercado de Mano de Obra Cualificada 2025," zdb.de Los salarios de los oficios especializados aumentaron un 12% en 2025, lo que obliga a los propietarios públicos a elevar los techos de costes o posponer las licitaciones. Los contratistas importan trabajadores desplazados de Polonia y Rumanía, pero las deficiencias en formación lingüística y de seguridad inflan la reelaboración y los incidentes de accidentes. La mecanización —el atado robótico de armaduras y el pavimentado automatizado— ofrece alivio, pero depende de centros de servicio de fabricantes de equipos originales que siguen siendo escasos en los corredores montañosos o rurales. La escasez de mano de obra persistirá hasta 2028 porque los aprendizajes requieren al menos tres años para producir especialistas certificados en túneles y puentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Carreteras Dominan, pero los Ferrocarriles se Aceleran

Las carreteras captaron el 52,5% de la cuota del mercado de construcción de infraestructura de transporte en Europa en 2025, lo que refleja décadas de construcción de autopistas interestatales y autobahns que aún exigen repavimentación y sustitución de puentes. Los ferrocarriles, sin embargo, registran la CAGR más rápida del 4,91% hasta 2031, ya que la UE dirige fondos hacia la electrificación del 75% de la red básica TEN-T y la eliminación del diésel en las líneas principales para 2050. Dentro del sector de construcción de infraestructura de transporte en Europa, Alemania se ha comprometido con 20 mil millones de USD para electrificar 1.800 kilómetros de vía, y Francia tiene como objetivo 2.400 kilómetros, priorizando las rutas que alimentan los puertos atlánticos y mediterráneos. Los contratistas con capacidades de catenaria aérea y experiencia en integración ETCS se benefician de márgenes superiores, ya que menos licitadores pueden ofrecer paquetes integrales de energía, señalización y obra civil. Las empresas centradas en carreteras encuentran márgenes más reducidos porque los marcos de repavimentación recompensan la escala y la disciplina de costes más que la innovación.

La demanda vial está cada vez más impulsada por la rehabilitación: 4.000 puentes alemanes necesitan intervención urgente, y la ASFINAG de Austria adjudicó a STRABAG un contrato de 820 millones de USD para la modernización modular de puentes y pavimentos que recicla el 60% del contenido de asfalto, reduciendo el carbono incorporado en un 22%. Los puertos y las vías navegables interiores contribuyen de forma selectiva; Amberes-Brujas está gastando 1.600 millones de USD para profundizar los canales para buques de 24.000 TEU, pero el gasto absoluto sigue siendo pequeño en comparación con el gasto en carreteras y ferrocarriles. Los aeropuertos se quedan rezagados, obstaculizados por los límites de movimientos de vuelos en centros como el Aeropuerto de Ámsterdam Schiphol y los litigios aún pendientes contra la tercera pista del Aeropuerto de Heathrow. En conjunto, estas tendencias implican que la asignación del tamaño del mercado de construcción de infraestructura de transporte en Europa se inclina hacia proyectos que descarbonizan el transporte de mercancías y apoyan el cambio modal en lugar de la capacidad de nuevas autopistas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Construcción: La Renovación Acapara la Mayor Parte del Gasto

La renovación absorbió el 53,1% del gasto en 2025, lo que pone de relieve el perfil de envejecimiento de los puentes, túneles y vías de Europa, construidos en gran medida hace cuatro o cinco décadas. La nueva construcción registra una CAGR del 4,78%, pero parte de una base más pequeña dominada por túneles transfronterizos como el cinturón de Fehmarn de 8.900 millones de USD y metros urbanos como la Línea 3 de Varsovia. El tamaño del mercado de construcción de infraestructura de transporte en Europa para la renovación crece de forma constante porque el mantenimiento diferido durante la austeridad de 2010-2020 choca ahora con códigos de seguridad más estrictos que exigen sistemas de supresión de incendios en todos los túneles ferroviarios de más de un kilómetro de longitud para 2028. Las oficinas nacionales de auditoría, en particular el Bundesrechnungshof alemán, señalan los atrasos en puentes como pasivos fiscales, presionando a los ministerios para que adelanten los fondos antes de que los cierres provoquen perturbaciones en la cadena de suministro.

Los contratos marco que cubren inspecciones, recubrimientos de pavimento y mejoras de drenaje permiten a los especialistas regionales asegurar visibilidad plurianual, pero los márgenes se comprimen a medida que los clientes negocian de forma agresiva. Por el contrario, los proyectos en terreno virgen de tipo concesión permiten a los grandes grupos multinacionales distribuir la innovación en diseño y los ahorros de costes a lo largo de pagos por disponibilidad de 20 a 30 años, protegiendo los rendimientos. La concesión española de VINCI en 2024 combina la construcción con 30 años de mantenimiento de electrificación, lo que ilustra cómo la financiación integrada más la entrega supera a los contratos de renovación a precio unitario. A medida que más organismos adopten el mantenimiento basado en el rendimiento, los contratistas que combinen el seguimiento rico en datos con soluciones modulares prefabricadas se adelantarán tanto en precio como en calidad.

Por Fuente de Inversión: Los Presupuestos Públicos Anclan, el Capital Privado Escala Selectivamente

La financiación pública proporcionó el 71,8% del gasto en 2025 y sigue siendo indispensable para los activos sin ingresos, como las mejoras de seguridad de puentes. La inversión privada, sin embargo, es la que crece más rápido con una CAGR del 4,82% hasta 2031, a medida que los organismos recurren a las asociaciones público-privadas de pago por disponibilidad que ya han superado los obstáculos de ayudas estatales bajo la orientación de la UE de 2024. La cuota del mercado de construcción de infraestructura de transporte en Europa para los activos financiados mediante asociaciones público-privadas es modesta hoy en día, pero las transacciones destacadas —incluida la autopista polaca A1 de 2.300 millones de USD y la concesión de electrificación española de VINCI de 2.000 millones de USD— señalan el apetito inversor donde el riesgo de ingresos puede modelarse. Los bancos y los fondos de pensiones valoran métricas como el tráfico diario medio o las tarifas de acceso a la vía que se correlacionan estrechamente con el crecimiento del PIB, lo que permite deuda a largo plazo con diferenciales de menos de 200 puntos básicos sobre los swaps.

La rehabilitación financiada con presupuesto tradicional atrae una feroz competencia de precios, comprimiendo los márgenes y a veces forzando la cancelación de licitaciones cuando las ofertas superan los techos de costes. Por el contrario, los acuerdos de asociación público-privada permiten a los contratistas incorporar eficiencias de coste de ciclo de vida completo —puentes modulares, sensores de mantenimiento predictivo— que elevan las TIR sin aumentar el gasto de capital global. El panorama de financiación bifurcado impulsa, por tanto, la especialización estratégica: los constructores puros permanecen en las licitaciones públicas impulsadas por el precio, mientras que los grandes grupos con sólidos balances acumulan concesiones que agrupan la construcción con ingresos de operación y mantenimiento durante varias décadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania aportó el 25,8% de la actividad del mercado de construcción de infraestructura de transporte en Europa en 2025, lo que refleja un modelo fiscal que destina los ingresos del impuesto sobre los combustibles a planes plurianuales, protegiendo así el gasto de capital de las oscilaciones presupuestarias. Deutsche Bahn está canalizando el 68% de un presupuesto de 93 mil millones de USD hacia renovaciones de vías, sustitución de puentes y señalización ETCS, confirmando el giro nacional hacia la gestión de activos en lugar de nuevas construcciones. El túnel sumergido de 18 kilómetros del cinturón de Fehmarn hacia Dinamarca, previsto para 2029, ejemplifica los proyectos selectivos de capacidad que desbloquean ahorros de transporte de mercancías transescandinavos de dos horas por viaje. El déficit de 90.000 trabajadores cualificados de Alemania es el más agudo de Europa, lo que impulsa fuertes inversiones en mecanización, como trenes de pavimentado automatizados y atado robótico de armaduras, que mitigan el riesgo de plazos.

Francia, España e Italia siguen rutas divergentes pero complementarias. El plan de modernización de 110 mil millones de USD de Francia se centra en la electrificación completa de los corredores atlántico y mediterráneo para trasladar el 25% de las mercancías de las carreteras para 2030, y el Grand Paris Express añade 200 kilómetros de metro sin conductor financiado a través de los impuestos regionales de Île-de-France. España, el país de mayor crecimiento con una CAGR del 5,11%, invierte 8.300 millones de USD en una columna vertebral ferroviaria continua de ancho estándar desde Algeciras hasta la frontera francesa, reposicionando los puertos de Valencia y Barcelona como puertas de entrada meridionales de la UE para las importaciones asiáticas. Italia canaliza 28 mil millones de USD a través de su Plan Nacional de Recuperación y Resiliencia, con el ferrocarril de alta velocidad Nápoles-Bari, previsto para 2029, que conectará el sur con Roma en menos de tres horas y catalizará el desarrollo regional.

El resto de Europa combina un gasto moderado pero estratégico. La asociación público-privada de la autopista A1 polaca de 2.300 millones de USD desplaza los modelos de pago por disponibilidad hacia el este y refuerza el corredor que mueve mercancías entre los estados bálticos y Europa Occidental. Los Países Bajos asignan 3.500 millones de USD hasta 2027 para la automatización del Puerto de Rotterdam y la digitalización de las vías navegables interiores, que en conjunto aumentan la capacidad en 3 millones de TEU. Bélgica, a pesar de las limitaciones de espacio, aprueba una extensión de muelle de 1.600 millones de USD en Amberes-Brujas, mientras que los estados nórdicos reservan fondos para la modernización de la seguridad de los túneles que cumplen los nuevos códigos de supresión de incendios de la UE. El crecimiento es, por tanto, más rápido donde la cofinanciación de la UE se combina con el consenso político local, recompensando a los contratistas versados en estructuras de financiación multijurisdiccionales y estrictos regímenes de cumplimiento medioambiental.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada, sin que ningún contratista controle más de aproximadamente el 6% de los ingresos regionales. Los grandes grupos paneuropeos como VINCI, Bouygues y ACS Group licitan a través de fronteras, mientras que HOCHTIEF, Ferrovial y Webuild aprovechan los marcos del mercado local para asegurar renovaciones y paquetes de pequeña y mediana envergadura en terreno virgen. La escala importa en las concesiones: la adjudicación de electrificación española de 2.000 millones de USD a 30 años de VINCI en enero de 2026 muestra cómo la solidez del balance da acceso a acuerdos de pago por disponibilidad donde los flujos de caja están indexados a las tarifas de acceso a la vía. Las capacidades digitales también diferencian las ofertas; los contratistas que implementan BIM y hormigón rico en sensores reducen entre un 18% y un 22% la reelaboración y, por tanto, obtienen puntuaciones más altas en las licitaciones de calidad-precio.

Un nicho de mercado sin explotar es la sustitución rápida de puentes mediante tableros prefabricados colocados durante cierres de fin de semana, un enfoque que el contrato de 1.100 millones de USD de HOCHTIEF para la autopista A3 demuestra claramente. Los especialistas tradicionales en hormigonado in situ tienen dificultades para igualar esta velocidad, comprimiendo sus márgenes en los marcos públicos que ahora favorecen la entrega sensible al tiempo. Las reformas de contratación promulgadas en diciembre de 2024 obligan a los licitadores que superen los 54 millones de USD a divulgar la intensidad de carbono del alcance 3, lo que inmediatamente favorece a las empresas con hormigón de bajo carbono y proveedores de acero verde certificado. La red de doce academias de formación profesional de STRABAG también proporciona una cobertura de mano de obra, lo que le permite dotar de personal a trabajos complejos sin recurrir a agencias externas de alto coste.

De cara al futuro, la presión de consolidación aumentará a medida que los modelos de negocio centrados en concesiones requieran profundidad de capital y una gestión de riesgos sofisticada que las empresas regionales más pequeñas no poseen. Los fabricantes emergentes de puentes modulares y las empresas emergentes de mantenimiento impulsado por el Internet de las Cosas pueden ser objetivos de adquisición para los operadores establecidos deseosos de integrar capas de servicio basadas en el rendimiento. La ventaja competitiva está, por tanto, migrando desde la construcción de menor coste hacia plataformas integradas de financiación, diseño, construcción y operación que pueden monetizar el ciclo de vida completo del activo.

Líderes del Sector de Construcción de Infraestructura de Transporte en Europa

VINCI SA

ACS Group (Dragados)

Bouygues Construction

HOCHTIEF AG

Eiffage SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: VINCI Concessions obtuvo una concesión de pago por disponibilidad de 30 años y 2.000 millones de USD para electrificar 420 kilómetros del Corredor Mediterráneo de España, con finalización prevista para 2029.

- Diciembre de 2025: Webuild y Astaldi ganaron un contrato de 2.500 millones de USD para terminar el ferrocarril de alta velocidad Nápoles-Bari, incluidos 12 kilómetros de túneles en los Apeninos, para 2029.

- Noviembre de 2025: Bouygues y Budimex formaron una empresa conjunta que licitó 1.500 millones de USD para la Línea 3 del Metro de Varsovia, financiada en un 40% por el Mecanismo Conectar Europa.

- Octubre de 2025: HOCHTIEF obtuvo un contrato de 1.100 millones de USD para la renovación de puentes modulares en la autopista A3 más un acuerdo de mantenimiento de rendimiento de diez años, completando 47 estructuras para 2029.

Alcance del Informe del Mercado de Construcción de Infraestructura de Transporte en Europa

| Carreteras |

| Ferrocarriles |

| Vías Aéreas |

| Puertos y Vías Navegables Interiores |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Puertos y Vías Navegables Interiores | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de construcción de infraestructura de transporte en Europa en 2031?

Se prevé que el mercado alcance los 398,92 mil millones de USD en 2031, expandiéndose desde los 325,11 mil millones de USD en 2026.

¿Qué segmento crece más rápido dentro de la construcción de transporte europea?

Los ferrocarriles lideran con una CAGR del 4,91% hasta 2031, impulsados por los mandatos de electrificación de la UE y los corredores de carga transfronterizos.

¿Por qué los proyectos de renovación acaparan la mayor parte del gasto?

Los puentes y túneles envejecidos construidos antes de 1980 requieren modernizaciones sistemáticas, por lo que la renovación ya capta el 53,1% del gasto de 2025 y sigue superando a las nuevas construcciones.

¿Qué modelo de financiación está atrayendo a los inversores privados?

Las concesiones de asociación público-privada de pago por disponibilidad, como el acuerdo de electrificación español a 30 años de VINCI, ofrecen flujos de caja predecibles sin exponer a los inversores al riesgo directo de tráfico.

¿Qué país lidera en gasto y cuál crece más rápido?

Alemania ostenta la mayor cuota con el 25,8%, mientras que España registra el crecimiento más rápido con una CAGR del 5,11% en el programa del Corredor Mediterráneo.

¿Cómo están abordando los contratistas la escasez de mano de obra cualificada en Europa?

Las empresas líderes gestionan academias de formación profesional, adoptan métodos de construcción robóticos y contratan trabajadores desplazados de Europa del Este para cubrir una brecha de vacantes del 8% en puestos especializados.

Última actualización de la página el: