Tamaño y Participación del Mercado de Envases Retort

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.82% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

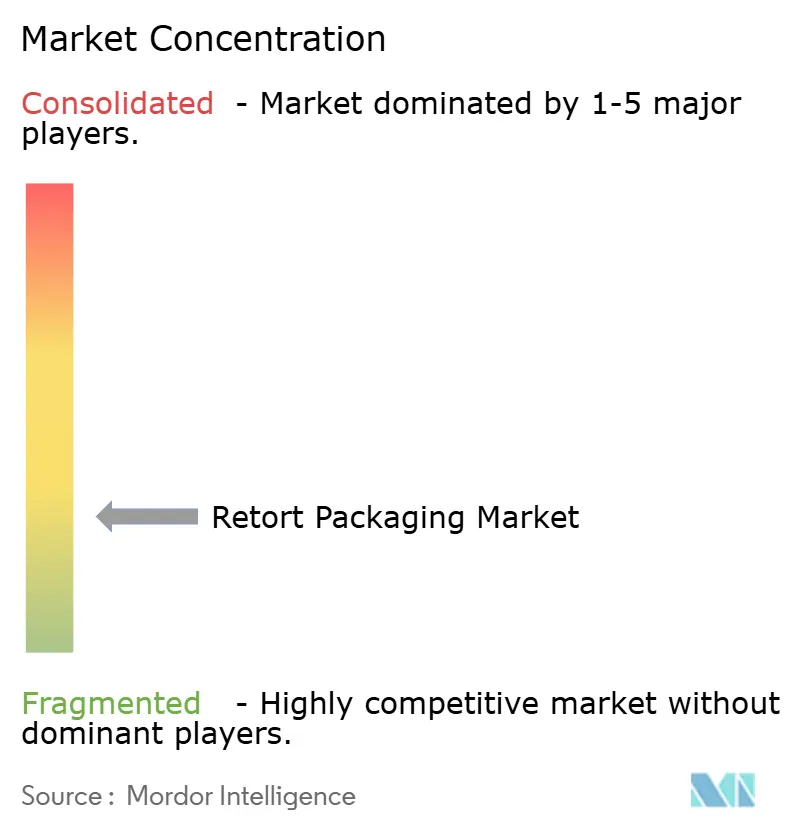

| Concentración del Mercado | Bajo |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Retort por Mordor Intelligence

Se espera que el tamaño del mercado de envases retort crezca de USD 5,85 mil millones en 2025 a USD 6,13 mil millones en 2026 y se prevé que alcance los USD 8,14 mil millones para 2031 a una CAGR del 5,82% durante 2026-2031. La migración urbana en Asia-Pacífico, la presión regulatoria para laminados de un solo material listos para el reciclaje en Europa y América del Norte, y las tendencias de premiumización en alimentos para mascotas están redefiniendo los patrones de adopción. Las cadenas de restaurantes de servicio rápido y las redes de comercio electrónico de última milla favorecen los formatos ligeros que reducen los costos de flete, mientras que los procesadores de alimentos en Oriente Medio y África están instalando autoclaves habilitados con inteligencia artificial que acortan los tiempos de ciclo y apoyan la producción en lotes con certificación halal. La integración hacia atrás por parte de los principales convertidores está fortaleciendo la seguridad de las materias primas, y la actividad de patentes en tapas de fácil apertura con corte láser señala mejoras funcionales continuas que aumentan la comodidad del consumidor.

Conclusiones Clave del Informe

- Por tipo de producto, las bolsas lideraron con el 54,32% de la participación del mercado de envases retort en 2025, mientras que se prevé que las bandejas registren la CAGR más rápida del 6,12% hasta 2031.

- Por material, el plástico representó el 58,82% de los ingresos de 2025, mientras que el cartón avanza a una CAGR del 6,65% hasta 2031.

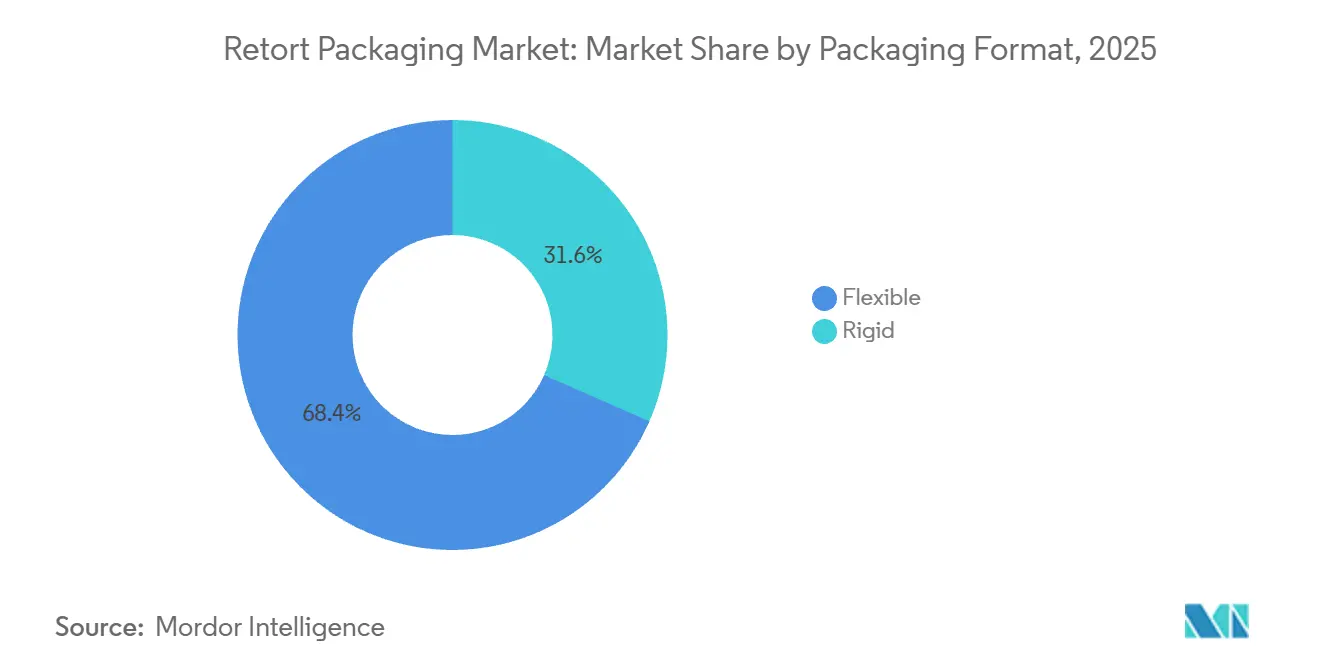

- Por formato de envase, las soluciones flexibles representaron el 68,43% de la participación del mercado de envases retort en 2025, y los envases rígidos se están expandiendo a una CAGR del 6,48% impulsados por la demanda farmacéutica.

- Por usuario final, la alimentación representó el 56,31% de las ventas de 2025 y se proyecta que crezca a una CAGR del 6,56% hasta 2031.

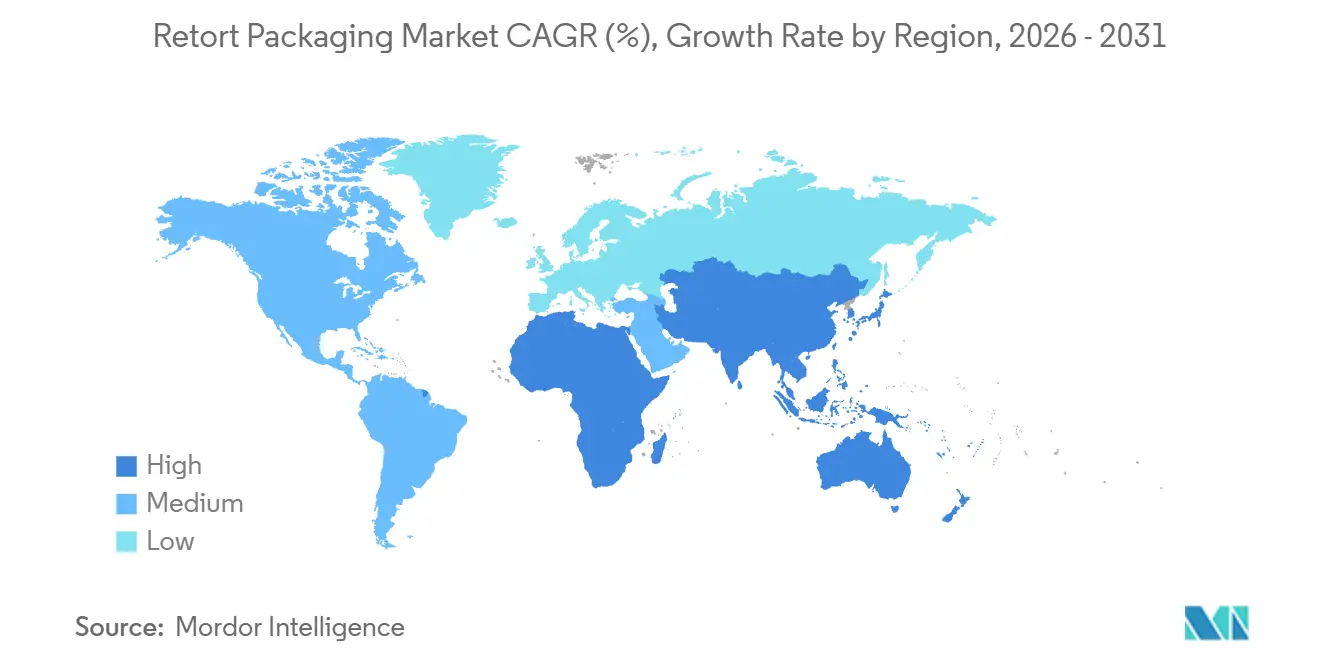

- Por geografía, Asia-Pacífico generó el 40,23% de los ingresos de 2025, mientras que Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 7,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Envases Retort

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Envases Ligeros y Compactos | +1.2% | Global, con concentración en los corredores de comercio electrónico de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Adopción de Comidas Listas para Consumir Estables en Estante | +1.5% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Auge del Comercio Electrónico que Impulsa Formatos de Paquetes Ligeros | +1.0% | Global, liderado por los centros urbanos de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Presión Regulatoria para Laminados de Un Solo Material Listos para el Reciclaje | +0.9% | Europa y América del Norte, adopción temprana en Australia | Largo plazo (≥ 4 años) |

| Crecimiento de Alimentos para Mascotas en Formatos Compatibles con Retort | +0.8% | Segmentos premium de América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización del Proceso Retort Habilitada por Inteligencia Artificial para Reducir el Tiempo de Inactividad | +0.4% | Centros de fabricación de América del Norte y Europa, implementaciones piloto en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Ligeros y Compactos

Las bolsas retort pesan un 85% menos que las latas de metal equivalentes, reduciendo el volumen en palé en un 40% e impulsando ahorros logísticos para los envíos transfronterizos.[1]Comisión de Bolsa y Valores de EE. UU., "Informe Anual de Amazon.com Inc. 2025," sec.gov Amazon eliminó los recargos por peso dimensional en 2025 para paquetes de menos de 200 gramos, impulsando a los proveedores hacia formatos retort flexibles, y las agencias de defensa indias ampliaron las especificaciones de bolsas para mejorar la eficiencia de carga útil de los helicópteros, acelerando los pedidos en los canales institucionales. La preferencia se extiende más rápidamente en las ciudades asiáticas de alta densidad, donde los ascensores, el transporte público y el almacenamiento limitado en cocinas favorecen los envases compactos. Los propietarios de marcas también se benefician de menores costos de almacén, ya que el inventario ligero permite sistemas de estanterías escalonadas.

Rápida Adopción de Comidas Listas para Consumir Estables en Estante

En 2025, China registró un aumento interanual del 28% en comidas preparadas procesadas mediante retort, impulsado por la entrega de comercio electrónico en el mismo día de ollas calientes y platos estofados que prescinden de las cadenas de frío.[2]Gobierno de China - Ministerio de Agricultura, "Informe de Crecimiento del Mercado de Comidas Listas para Consumir 2025," moa.gov.cn Las cadenas de tiendas de conveniencia de Japón introdujeron curry y cuencos de arroz ambientales con una vida útil de 18 meses, reduciendo el desperdicio a nivel de tienda en un 35% mediante la producción centralizada. Los grupos de hostelería de Oriente Medio adoptaron bandejas retort para el catering de aerolíneas y operaciones de banquetes, donde la certificación halal y los tiempos de conservación prolongados justifican una prima del 15% al 20% sobre las comidas congeladas. Las ciudades de nivel 2 y nivel 3 en India, Indonesia y Vietnam enfrentan brechas persistentes en la cadena de frío, lo que hace que los formatos estables en condiciones ambientales sean estructuralmente ventajosos. Este impulsor refuerza el dominio de Asia-Pacífico al tiempo que abre oportunidades en los mercados africanos donde la infraestructura de refrigeración es aún más débil.

Auge del Comercio Electrónico que Impulsa Formatos de Paquetes Ligeros

La penetración de la compra de comestibles en línea alcanzó el 12% en América del Norte y el 9% en Europa a finales de 2025, y las bolsas retort flexibles superaron pruebas de caída de 1,5 metros sin ruptura. Los kits de comidas directos al consumidor de Walmart, lanzados a mediados de 2025, especificaron bolsas retort para los componentes proteicos con el fin de eliminar la necesidad de paquetes de frío y ampliar las ventanas de entrega a 72 horas. La Unión Europea introdujo tarifas de intensidad de carbono para paquetes que superen los 500 gramos, impulsando a las marcas a migrar de las latas de metal a bolsas más ligeras que califican para tarifas de envío de nivel inferior. Este impulsor es más pronunciado en América del Norte y Europa, donde la infraestructura de comercio electrónico es madura, pero las plataformas urbanas en China y Brasil están comenzando a favorecer los formatos minoristas a medida que escala la compra de comestibles en línea.

Presión Regulatoria para Laminados de Un Solo Material Listos para el Reciclaje

Francia, Alemania y los Países Bajos aplican tasas de EUR 0,50 a EUR 1,20 por kilogramo (USD 0,56 a USD 1,35 por kilogramo) sobre los envases multicapa no reciclables, lo que obliga a los convertidores a desarrollar estructuras retort de un solo material.[3]Comisión Europea, "Directiva sobre Envases y Residuos de Envases," ec.europa.eu La ley de envases enmendada de Alemania exige una tasa de reciclaje mecánico del 65% para 2028, un umbral que los laminados tradicionales de papel de aluminio no pueden alcanzar. Dow Chemical y BASF lanzaron resinas de barrera a base de polipropileno en 2025 que permiten que las bolsas retort de polipropileno puro soporten ciclos de esterilización a 121 °C y sean compatibles con las corrientes de reciclaje existentes. El Consejo Australiano de Envases (APCO) añadió los envases retort a sus objetivos de envases sostenibles de 2025, exigiendo a las marcas que transiten el 50% del volumen a formatos reciclables para 2027. Este impulsor regulatorio se centra en Europa y América del Norte, con un horizonte de impacto a largo plazo a medida que la infraestructura de reciclaje escala y los costos de resina disminuyen con la adopción en volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Capital Inicial para Líneas de Esterilización Retort | -0.7% | Global, más agudo en América del Sur y África donde los costos de financiamiento son elevados | Mediano plazo (2-4 años) |

| Infraestructura de Reciclaje Limitada para Películas Multicapa | -0.5% | Global, con brechas de infraestructura más graves en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Riesgo de Suministro de Nailon de Alta Barrera y Papel de Aluminio | -0.4% | Global, con Europa experimentando escasez aguda en 2025 | Corto plazo (≤ 2 años) |

| Percepción del Consumidor de los Envases Flexibles como Menos Premium | -0.3% | Segmentos de alimentos premium de América del Norte y Europa, menos pronunciado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Capital Inicial para Líneas de Esterilización Retort

Un autoclave retort rotativo capaz de procesar 10.000 bolsas por hora requiere una inversión de USD 800.000 a USD 1,2 millones, con equipos auxiliares de llenado, sellado e inspección de calidad que añaden otros USD 500.000 a USD 700.000. Los procesadores de alimentos pequeños y medianos en Brasil, Sudáfrica y el Sudeste Asiático enfrentan desafíos de financiamiento, ya que las tasas de préstamos comerciales para equipos de capital oscilaron entre el 9% y el 14% en 2025, lo que extiende los períodos de recuperación de la inversión más allá de 5 años. El informe anual de Amcor de 2025 señaló que la vacilación de los clientes para comprometerse con líneas retort retrasó USD 45 millones en ventas de equipos esperadas, particularmente entre los procesadores regionales de lácteos y verduras que evalúan la migración de formato desde latas de metal. Los modelos de arrendamiento y los acuerdos de maquila están surgiendo como soluciones parciales, con fabricantes por contrato en India y Tailandia que ofrecen servicios de procesamiento retort a USD 0,08 a USD 0,12 por bolsa, lo que permite a las marcas probar la aceptación antes de comprometer capital. Esta restricción es más vinculante en los mercados emergentes donde el acceso a capital de bajo costo es limitado, y es probable que persista hasta que los sistemas retort modulares de menor capacidad con precios inferiores a USD 300.000 alcancen escala comercial.

Infraestructura de Reciclaje Limitada para Películas Multicapa

Los laminados retort convencionales combinan poliéster, papel de aluminio y polietileno en estructuras que las instalaciones de reciclaje mecánico no pueden separar, lo que lleva a la eliminación en vertederos o la incineración en regiones que carecen de capacidad de reciclaje químico. La Unión Europea procesó solo el 8% de los envases flexibles mediante reciclaje mecánico en 2025, y el resto fue incinerado para recuperación de energía o exportado al Sudeste Asiático, donde los sectores informales de residuos enfrentan crecientes restricciones de importación. El Ministerio de Medio Ambiente de Japón informó que las bolsas retort representaron el 3,2% de los residuos sólidos municipales en peso en 2025, pero representaron el 11% del volumen de envases flexibles no reciclables debido al contenido de papel de aluminio. Las marcas enfrentan riesgos reputacionales a medida que aumenta la conciencia del consumidor sobre los residuos de envases, con el 34% de los compradores europeos en una encuesta de 2025 declarando que cambiarían de marca para evitar envases flexibles no reciclables. La inversión en plantas de reciclaje químico capaces de manejar películas multicapa se está acelerando, con Eastman Chemical anunciando una instalación de renovación de poliéster de USD 1.000 millones en Francia programada para completarse en 2027, pero la brecha de infraestructura limitará el crecimiento en los mercados conscientes de la sostenibilidad hasta al menos 2029.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bandejas Ganan Terreno en los Canales de Entrega

Las bolsas representaron el 54,32% de los ingresos de 2025, ancladas por su eficiencia de costos y compatibilidad con líneas de llenado de alta velocidad, pero las bandejas se están expandiendo a una CAGR del 6,12% hasta 2031, la tasa más rápida entre los formatos de producto. Las cadenas de restaurantes de servicio rápido y los proveedores de kits de comidas están adoptando bandejas retort de una sola porción que también sirven como recipientes aptos para microondas, eliminando la necesidad de que los consumidores transfieran el contenido y reduciendo la limpieza posterior a la comida. La presentación para inversores de Nestlé de 2025 destacó que su cartera de bandejas retort para la marca Stouffer's creció un 19% interanual, impulsada por pedidos de comercio electrónico directo al consumidor donde la calidad de presentación influye en las tasas de recompra. Los cartones ocupan una posición de nicho, principalmente en aplicaciones de bebidas asépticas donde el procesamiento retort compite con el tratamiento a temperatura ultraalta, y este segmento está creciendo modestamente a medida que las marcas de alternativas lácteas buscan formatos estables en condiciones ambientales para la leche de avena y almendra.

Otros tipos de productos, incluidas las botellas y frascos retort, sirven para aplicaciones farmacéuticas y de alimentos especiales donde la claridad similar al vidrio y la evidencia de manipulación justifican costos unitarios más altos. El rendimiento superior del segmento de bandejas refleja un cambio más amplio hacia formatos que mejoran la comodidad y la calidad percibida, particularmente en mercados donde los consumidores asocian las bolsas flexibles con ofertas de nivel económico. El cumplimiento normativo está dando forma a la selección del tipo de producto, ya que la guía de 2025 de la Administración de Alimentos y Medicamentos de EE. UU. sobre alimentos enlatados de baja acidez ahora incluye explícitamente bandejas y bolsas retort, requiriendo la validación de la autoridad de proceso para cada geometría de envase. Esto ha estandarizado los protocolos de esterilización y reducido el riesgo percibido de adoptar formatos no tradicionales. Las autoridades europeas de seguridad alimentaria están armonizando la aprobación del proceso retort en los estados miembros, con la Autoridad Europea de Seguridad Alimentaria (EFSA) publicando directrices unificadas de proceso térmico a principios de 2025 que tratan las bolsas, bandejas y cartones de manera equivalente, eliminando un sesgo histórico hacia las latas de metal. Los mercados de Asia-Pacífico están viendo innovación en bolsas retort de pie con fuelles reforzados que permiten la exhibición vertical en estantes minoristas, un formato que combina las ventajas de costo de los envases flexibles con la presencia en estante de los envases rígidos. El mercado de bolsas retort de Japón creció un 11% en 2025, con los formatos de pie representando el 62% de los nuevos lanzamientos de productos, lo que señala una maduración de la aceptación del consumidor.

Por Material: El Cartón Emerge como Apuesta de Sostenibilidad

Los materiales plásticos representaron el 58,82% de los ingresos de 2025, con el polipropileno y el polietileno dominando debido a su fiabilidad de sellado térmico y compatibilidad con recubrimientos de barrera, sin embargo, el cartón es el material de más rápido crecimiento con una CAGR del 6,65% hasta 2031. Las marcas que apuntan a consumidores conscientes de la sostenibilidad están pilotando bandejas retort a base de fibra recubiertas con capas de barrera a base de agua que resisten la esterilización a 121 °C y siguen siendo reciclables en las corrientes de papel existentes. Huhtamäki lanzó una bandeja retort de cartón en Europa a finales de 2025 que logró un contenido de fibra del 72% en peso, cumpliendo el umbral para la clasificación de reciclaje de papel según las directrices de la UE, y los primeros adoptantes incluyen marcas de sopas orgánicas y alimentos para bebés dispuestas a absorber una prima de costo de envase del 25% al 30%. El papel de aluminio sigue siendo esencial para aplicaciones de alta barrera que requieren tasas de transmisión de oxígeno inferiores a 0,5 centímetros cúbicos por metro cuadrado por día, particularmente para bolsas retort que contienen alimentos grasos o sensibles al oxígeno, pero las limitaciones de suministro en 2025 extendieron los plazos de entrega a 16 semanas y los precios a EUR 3.200 por tonelada métrica (USD 3.600 por tonelada métrica), lo que llevó a los convertidores a explorar alternativas de película metalizada.

La participación del polipropileno dentro del segmento de plásticos está aumentando a medida que los proveedores de resinas introducen grados clarificados que ofrecen transparencia comparable al tereftalato de polietileno mientras mantienen la temperatura de deflexión térmica más alta requerida para el procesamiento retort. El polímero Retain de Dow, comercializado en 2025, permite bolsas retort de polipropileno puro que eliminan la capa de poliéster tradicionalmente necesaria para la integridad estructural, simplificando el reciclaje al final de la vida útil. El polietileno es favorecido para aplicaciones sensibles al costo y sigue siendo la capa sellante en la mayoría de las estructuras multicapa, pero su menor punto de fusión limita su uso en procesos retort que superan los 125 °C, una limitación que importa para aplicaciones de ultra alta barrera en envases farmacéuticos. Otros plásticos, incluida la poliamida (nailon) y el alcohol etilenvinílico, sirven como capas de barrera en laminados multicapa, y su volatilidad de precios; la resina de nailon 6 aumentó un 18% a principios de 2025 debido a la escasez de ácido adípico, está impulsando a los convertidores a reducir el espesor del calibre mediante técnicas avanzadas de coextrusión. El panorama de materiales se está fragmentando a medida que las marcas equilibran el costo, la sostenibilidad y el rendimiento, sin que ningún material esté posicionado para dominar en todas las aplicaciones.

Por Formato de Envase: Los Rígidos Ganan Terreno en Farmacia y Alimentos Premium

Los formatos flexibles capturaron el 68,43% de los ingresos de 2025, beneficiándose de menores costos de material y eficiencia en el transporte, pero los envases retort rígidos están creciendo a una CAGR del 6,48% hasta 2031, impulsados por aplicaciones farmacéuticas y de alimentos premium. Los fabricantes de medicamentos inyectables están adoptando viales y botellas retort rígidos para formulaciones estériles que requieren esterilización terminal, un proceso que garantiza la letalidad microbiana sin depender del llenado aséptico. El capítulo revisado de la Farmacopea de EE. UU. sobre integridad de cierre de envases, publicado en 2025, especifica métodos de detección de fugas para envases retort rígidos que las empresas farmacéuticas citan como más sencillos de validar que los formatos flexibles. Las marcas premium de alimentos para mascotas también están migrando a bandejas retort rígidas con tapas desprendibles, posicionando el formato como comparable a los alimentos frescos refrigerados para mascotas mientras ofrecen vida útil en condiciones ambientales. Este segmento creció un 23% en América del Norte en 2025.

El dominio de los envases retort flexibles se basa en su costo de material por unidad de volumen entre un 60% y un 70% menor en comparación con las alternativas rígidas, una brecha que importa más en categorías de alimentos sensibles al precio, como frijoles enlatados, sopas y salsas. Sin embargo, la investigación de consumidores realizada por Tetra Pak en 2025 encontró que el 41% de los compradores europeos perciben las bolsas flexibles como de menor calidad que los envases rígidos, una brecha de percepción que limita las oportunidades de premiumización y restringe la disposición a pagar. Las marcas están respondiendo con formatos híbridos, como bolsas flexibles insertadas en fundas de cartón rígido que proporcionan soporte estructural y espacio de impresión para la narrativa de marca. El cumplimiento de las regulaciones de contacto con alimentos está impulsando las elecciones de formato, ya que el Reglamento (CE) N.° 1935/2004 de la Unión Europea requiere pruebas de migración para todos los materiales en contacto con alimentos durante el procesamiento retort, y las estructuras de material más simples de los envases rígidos reducen la carga de pruebas en comparación con los laminados flexibles multicapa. Los mercados de Asia-Pacífico muestran menos polarización de formatos, con envases retort flexibles y rígidos coexistiendo en todos los niveles de precio, lo que refleja diversas preferencias de los consumidores y estructuras de canales minoristas.

Por Industria de Usuario Final: El Segmento Alimentario Lidera, la Farmacia se Acelera

El segmento de usuario final de alimentos representó el 56,31% de la demanda de 2025 y se prevé que crezca a una CAGR del 6,56% hasta 2031, la tasa más rápida entre las categorías de usuario final, a medida que los fabricantes de proteínas de origen vegetal y las marcas de cocina étnica adoptan el procesamiento retort para extender la vida útil en condiciones ambientales. El pipeline de productos de Beyond Meat para 2025 incluye bolsas retort para formulaciones de chile y curry a base de plantas que eliminan la necesidad de distribución congelada, un cambio de formato que podría desbloquear los canales de tiendas de conveniencia y máquinas expendedoras donde la refrigeración no está disponible. Las aplicaciones de bebidas, principalmente bebidas de café estables en estante y batidos nutricionales, están creciendo de manera constante pero enfrentan competencia de los formatos de cartón aséptico que ofrecen una vida útil similar con menores costos de envase. Los alimentos para mascotas representaron aproximadamente el 18% del volumen del mercado de envases retort de 2025, con marcas premium de alimentos húmedos adoptando bolsas y bandejas de una sola porción que enfatizan la visibilidad de los ingredientes y el control de porciones, tendencias que resuenan con los dueños de mascotas que tratan a los animales como miembros de la familia.

Las aplicaciones farmacéuticas representan un segmento más pequeño pero de alto valor, donde la esterilización retort está ganando terreno para parenterales de gran volumen y soluciones oftálmicas que requieren esterilización terminal para cumplir con los estándares regulatorios. Las directrices de 2025 de la Organización Mundial de la Salud sobre vacunas termoestables recomiendan el procesamiento retort para formulaciones liofilizadas distribuidas en regiones que carecen de infraestructura de cadena de frío, una especificación que podría ampliar los mercados direccionables para viales retort rígidos en África y Asia del Sur. Otras industrias de usuario final, incluidos los lubricantes industriales y los productos químicos especiales, utilizan envases retort para productos que requieren sellos herméticos y estabilidad a largo plazo, pero estas aplicaciones son de nicho y es poco probable que impulsen el crecimiento agregado del mercado de envases retort. El rendimiento superior del segmento alimentario refleja su escala y la alineación de la propuesta de valor de los envases retort, estabilidad en condiciones ambientales, transporte ligero y vida útil prolongada, con las prioridades operativas y de sostenibilidad de los fabricantes de alimentos que navegan por costos de energía volátiles y regulaciones de huella de carbono cada vez más estrictas.

Análisis Geográfico

Asia-Pacífico representó el 40,23% de los ingresos globales del mercado de envases retort en 2025, una posición respaldada por el sector de comidas listas para consumir de China, la infraestructura de comercio minorista de conveniencia de Japón y los contratos de catering militar e institucional en expansión de India. El consumo de bolsas retort de China creció un 26% interanual en 2025, impulsado por plataformas de comercio electrónico como JD.com y Tmall de Alibaba que ofrecen ollas calientes, carnes estofadas y cuencos de arroz estables en condiciones ambientales con una vida útil de 18 meses, un formato que permite la producción centralizada y la distribución nacional sin inversión en cadena de frío. El Ministerio de Economía, Comercio e Industria de Japón informó que los envases retort representaron el 34% del volumen de comidas en tiendas de conveniencia en 2025, con Seven-Eleven y FamilyMart ampliando sus ofertas de curry y pasta retort que solo requieren recalentamiento en microondas. El Laboratorio de Investigación de Alimentos para la Defensa de India adjudicó contratos por valor de INR 2,4 mil millones (USD 29 millones) en 2025 para bolsas retort que abastecen a las tropas fronterizas, especificando una vida útil ambiental de 24 meses y resistencia a extremos de altitud y temperatura. El mercado de bandejas retort de Corea del Sur está creciendo a medida que los servicios de entrega de kits de comidas adoptan formatos que combinan las funciones de cocción y servicio, reduciendo los residuos de envases y mejorando la comodidad del usuario.

Oriente Medio y África se está expandiendo a una CAGR del 7,21% hasta 2031, la tasa de crecimiento regional más rápida, impulsada por las inversiones en seguridad alimentaria de Arabia Saudita y el papel de los Emiratos Árabes Unidos como centro logístico para las exportaciones africanas. El marco Vision 2030 de Arabia Saudita exige que el 50% del consumo de alimentos procesados sea producido localmente para 2030, y la estabilidad ambiental de los envases retort los convierte en el formato preferido para el almacenamiento de reservas estratégicas de alimentos en un clima donde las temperaturas de verano superan los 45 °C. La Zona Franca de Jebel Ali en los Emiratos Árabes Unidos alberga convertidores de envases retort que abastecen a los mercados del África Oriental, donde las brechas en la cadena de frío y la falta de fiabilidad eléctrica hacen que los formatos estables en condiciones ambientales sean esenciales para la ayuda humanitaria y la distribución comercial de alimentos. El consumo del mercado de envases retort de Sudáfrica creció un 14% en 2025, impulsado por marcas de comidas preparadas dirigidas a consumidores urbanos y empresas mineras que abastecen campamentos de trabajo remotos. El gobierno de Egipto lanzó una iniciativa de seguridad alimentaria en 2025 que incluye subsidios para equipos de procesamiento retort, con el objetivo de reducir las pérdidas poscosecha en el enlatado de tomates y verduras. La armonización regulatoria está rezagada, con cada estado miembro del Consejo de Cooperación del Golfo manteniendo aprobaciones distintas de materiales en contacto con alimentos, una fragmentación que eleva los costos de cumplimiento para los convertidores que atienden a la región.

América del Norte y Europa están invirtiendo en sistemas de reciclaje de circuito cerrado para envases retort, con DIN CERTCO de Alemania certificando la primera bolsa retort de mono-polipropileno mecánicamente reciclable a finales de 2025, un hito que valida la viabilidad técnica de los formatos retort sostenibles. El mercado de envases retort de Estados Unidos creció un 7% en 2025, con los contratos de comidas listas para consumir militares y las aplicaciones de alimentos para mascotas compensando el crecimiento más lento en las categorías tradicionales de sopas enlatadas donde las preferencias de los consumidores están cambiando hacia opciones frescas y refrigeradas. La adopción de bolsas retort en Canadá se concentra en los segmentos de recreación al aire libre y preparación para emergencias, donde el peso ligero y la larga vida útil justifican precios premium. El crecimiento del mercado de envases retort en Europa está limitado por los mercados maduros de venta minorista de alimentos y el escepticismo de los consumidores hacia los formatos flexibles, pero las marcas de proteínas de origen vegetal están impulsando una demanda incremental a medida que buscan formatos estables en condiciones ambientales para exportar a mercados que carecen de infraestructura de refrigeración. La trayectoria de América del Sur depende de los procesadores agrícolas de Brasil, que están pilotando bolsas retort para pasta de tomate, frijoles negros y palmitos, apuntando tanto al comercio electrónico doméstico como a la exportación a América del Norte y Europa, donde los alimentos especiales brasileños obtienen espacio en estantes premium.

Panorama Competitivo

La industria de envases retort está fragmentada, con actores que incluyen Amcor, Sealed Air, Mondi, Sonoco, Constantia Flexibles y otros. La intensidad competitiva está aumentando a medida que los actores de nivel 1 se integran hacia atrás en la extrusión de películas de barrera para asegurar el suministro de nailon de alta barrera y papel de aluminio, una estrategia de integración vertical que Amcor siguió con su adquisición en 2025 de una línea de recubrimiento de películas europea por USD 87 millones. La actividad de patentes se está concentrando en tapas retort de fácil apertura con corte láser y estructuras de laminado de un solo material, con Sealed Air presentando 14 patentes en 2025 relacionadas con recubrimientos de barrera a base de polipropileno que permiten que las bolsas retort reciclables soporten ciclos de esterilización a 121 °C. Existen oportunidades de espacio en blanco en los envases retort farmacéuticos, donde los estrictos requisitos de validación y los bajos volúmenes disuaden a los convertidores generalistas, y en los mercados emergentes donde los procesadores de alimentos medianos carecen de acceso a líneas retort llave en mano con precios inferiores a USD 500.000.

Los disruptores emergentes incluyen fabricantes de maquinaria del Sudeste Asiático que ofrecen autoclaves retort rotativos con descuentos del 30% respecto a los equipos occidentales, lo que permite a los procesadores de alimentos regionales en Vietnam e Indonesia ingresar al mercado de envases retort sin desembolsos de capital prohibitivos. La tecnología está diferenciando a los competidores, con sistemas de control de proceso habilitados por inteligencia artificial que ajustan la temperatura y la presión del retort en tiempo real en función de la variación del espesor de la bolsa, reduciendo el sobreprocesamiento y preservando la calidad sensorial.

El informe de sostenibilidad de Mondi de 2025 destacó su sistema de agua de circuito cerrado para la limpieza de líneas retort, que redujo el consumo de agua en un 40% y posicionó favorablemente a la empresa con las marcas de alimentos que enfrentan objetivos de reducción de emisiones de Alcance 3. El cumplimiento de la norma ISO 15378 para envases farmacéuticos y la Norma Global BRC para Materiales de Envase se está convirtiendo en un requisito básico, y los convertidores que carecen de estas certificaciones están perdiendo licitaciones ante competidores calificados incluso cuando los precios son competitivos.

Líderes de la Industria de Envases Retort

Tetra Pak Group

Huhtamäki Oyj

Proampac LLC

Amcor plc

Constantia Flexibles Group GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amcor plc anunció una inversión de USD 120 millones para ampliar su capacidad de producción de bolsas retort en Pune, India, añadiendo 2 líneas de llenado de alta velocidad capaces de procesar 15.000 bolsas por hora. La instalación atenderá a clientes de alimentos y alimentos para mascotas que apuntan al mercado doméstico indio y a los corredores de exportación hacia Oriente Medio, con producción comercial programada para el tercer trimestre de 2027. Esta expansión refleja la estrategia de Amcor de localizar las cadenas de suministro y reducir los plazos de entrega para los clientes de Asia-Pacífico que enfrentan costos de flete volátiles.

- Diciembre de 2025: Sealed Air Corporation completó la adquisición de un productor especializado de películas de barrera en Alemania por EUR 95 millones (USD 107 millones), asegurando el suministro cautivo de películas de nailon de alta barrera utilizadas en laminados retort. La transacción aborda las vulnerabilidades de la cadena de suministro expuestas a principios de 2025 cuando un incendio en un laminador de aluminio europeo limitó la disponibilidad de papel de aluminio y extendió los plazos de entrega a 16 semanas.

- Noviembre de 2025: Mondi plc lanzó una bolsa retort de mono-polipropileno certificada por DIN CERTCO como mecánicamente reciclable, logrando una capacidad de esterilización a 121 °C y siendo compatible con las corrientes de reciclaje de polipropileno existentes. Los primeros adoptantes incluyen marcas europeas de alimentos orgánicos que buscan cumplir con los mandatos de Responsabilidad Extendida del Productor, y Mondi proyecta que el producto capturará el 8% de su volumen europeo de bolsas retort para 2027.

- Octubre de 2025: Sonoco Products Company se asoció con un procesador de alimentos tailandés para instalar una línea retort llave en mano para productos de curry y arroz listos para consumir destinados a la exportación a Japón y Corea del Sur. El proyecto de USD 18 millones incluye autoclaves retort rotativos, equipos de llenado de bolsas y sistemas de control de calidad, con Sonoco proporcionando soporte técnico para la validación de procesos y las aprobaciones regulatorias.

Alcance del Informe Global del Mercado de Envases Retort

El proceso retort implica colocar el alimento en una bolsa (u otro formato), sellarlo y someterlo a altas temperaturas. Este método garantiza que el alimento esté esterilizado y sea seguro para el consumo, extendiendo su vida útil sin refrigeración. Las bolsas retort están específicamente diseñadas para productos consumibles que requieren calentamiento, cocción o esterilización dentro del envase. Se utilizan en una amplia gama de productos, desde comidas instantáneas, sopas y arroz hasta salsas y alimentos para mascotas. Los envases retort ofrecen varias ventajas, incluida la vida útil prolongada, el peso reducido del envase y la comodidad para fabricantes y consumidores.

El Informe del Mercado de Envases Retort está segmentado por Tipo de Producto (Bolsas, Cartones, Bandejas y Otros Tipos de Producto), Material (Plástico, Papel de Aluminio y Cartón), Formato de Envase (Flexible y Rígido), Industria de Usuario Final (Alimentación, Bebidas, Alimentos para Mascotas, Farmacéutica y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Bolsas |

| Cartones |

| Bandejas |

| Otros Tipos de Producto |

| Plástico | Polipropileno |

| Polietileno | |

| Otros Plásticos | |

| Papel de Aluminio | |

| Cartón |

| Flexible |

| Rígido |

| Alimentación |

| Bebidas |

| Alimentos para Mascotas |

| Farmacéutica |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Bolsas | ||

| Cartones | |||

| Bandejas | |||

| Otros Tipos de Producto | |||

| Por Material | Plástico | Polipropileno | |

| Polietileno | |||

| Otros Plásticos | |||

| Papel de Aluminio | |||

| Cartón | |||

| Por Formato de Envase | Flexible | ||

| Rígido | |||

| Por Industria de Usuario Final | Alimentación | ||

| Bebidas | |||

| Alimentos para Mascotas | |||

| Farmacéutica | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envases retort en 2031?

Se espera que el mercado alcance los USD 8,14 mil millones para 2031, aumentando desde USD 6,13 mil millones en 2026 a una CAGR del 5,82%.

¿Qué formato de producto muestra el crecimiento más rápido?

Las bandejas retort lideran con una CAGR del 6,12% hasta 2031, ya que los restaurantes de servicio rápido y las empresas de kits de comidas favorecen los formatos de una sola porción aptos para microondas.

¿Por qué el cartón está ganando impulso para las aplicaciones retort?

Las bandejas retort de cartón, que se expanden a una CAGR del 6,65%, ayudan a las marcas a cumplir los objetivos de Responsabilidad Extendida del Productor al ofrecer soluciones reciclables a base de fibra.

¿Qué región es la de más rápido crecimiento para los envases retort?

El mercado de Oriente Medio y África se está expandiendo a una CAGR del 7,21%, impulsado por la iniciativa de seguridad alimentaria Vision 2030 de Arabia Saudita y los centros logísticos de los Emiratos Árabes Unidos.

¿Qué barrera de capital limita a los nuevos participantes?

Una línea retort completa puede costar entre USD 1,3 millones y USD 1,9 millones, y las tasas de préstamo en mercados emergentes cercanas al 10%–14% extienden los períodos de recuperación de la inversión más allá de 5 años.

¿Cómo se están abordando los desafíos de reciclabilidad?

Los convertidores están comercializando bolsas de polipropileno de un solo material que soportan la esterilización a 121 °C y están certificadas como mecánicamente reciclables.

Última actualización de la página el: