Tamaño y Participación del Mercado de Empaques Ecológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 367.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 456.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

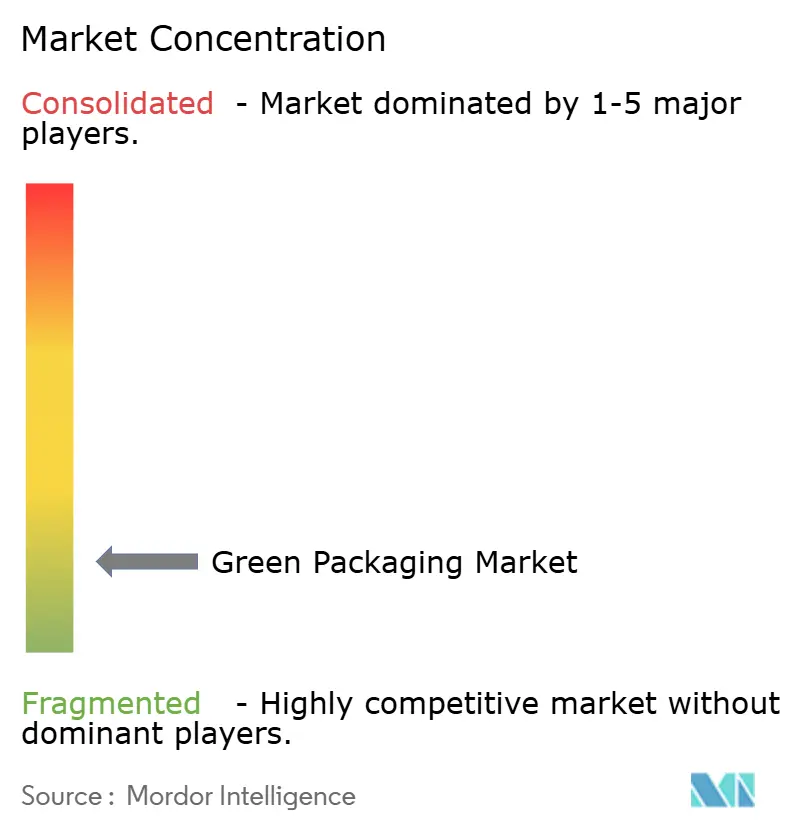

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Ecológicos por Mordor Intelligence

El tamaño del mercado de empaques ecológicos en 2026 se estima en USD 367,62 mil millones, creciendo desde el valor de 2025 de USD 352,03 mil millones con proyecciones para 2031 que muestran USD 456,55 mil millones, creciendo a una CAGR del 4,43% durante 2026-2031. Este crecimiento sostenido resulta de fuerzas convergentes: regulaciones vinculantes como el PPWR de la Unión Europea, objetivos corporativos de empaques con cero emisiones netas y reducción de costos a partir de materias primas recicladas. Europa lidera en rigor normativo, exigiendo reciclabilidad total para 2030, trazabilidad digital obligatoria y cuotas escalonadas de contenido reciclado. Asia-Pacífico genera la demanda incremental más rápida a medida que India, Corea del Sur y Japón combinan el crecimiento del consumo con la intensificación de las prohibiciones sobre plásticos de un solo uso. A nivel empresarial, las megafusiones como Smurfit Kappa–WestRock y Novolex–Pactiv Evergreen señalan que la escala global sustenta ahora el cumplimiento normativo, la I+D y las capacidades multimaterial. Los avances tecnológicos —en particular la marca de agua digital y la química avanzada de polímeros— eliminan las limitaciones anteriores de calidad y velocidad en el reciclaje de circuito cerrado.

Conclusiones Clave del Informe

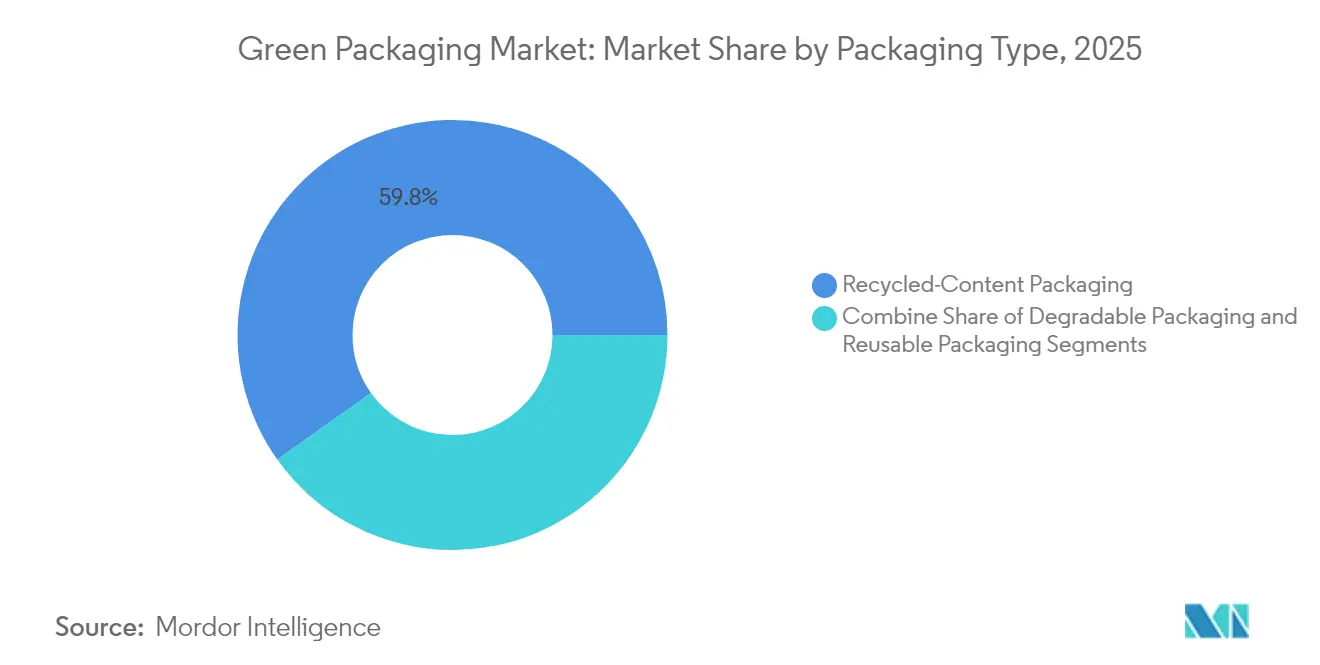

- Por tipo de empaque, los formatos con contenido reciclado controlaron el 59,84% de la participación del mercado de empaques ecológicos en 2025; se prevé que los empaques degradables se aceleren a una CAGR del 7,58% hasta 2031.

- Por Material, los Plásticos Reciclables Rígidos y Flexibles retuvieron una participación del 67,71% en 2025, mientras que los Biopolímeros se expanden a una CAGR del 8,06%.

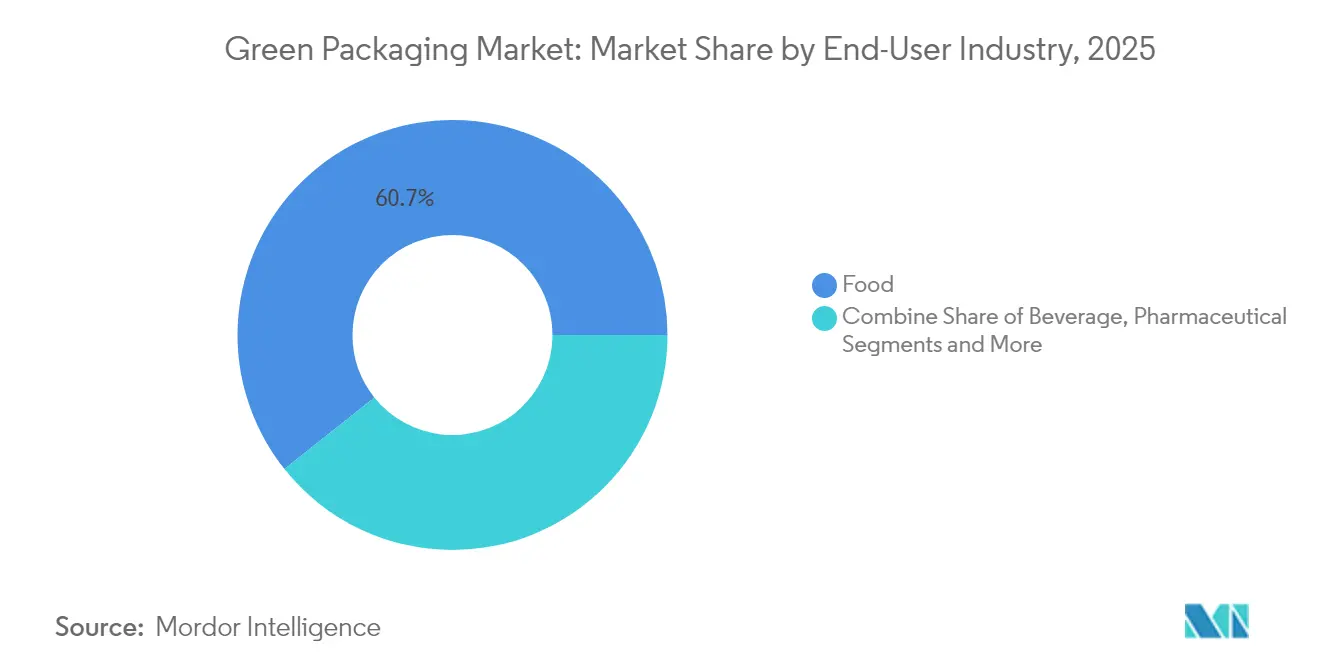

- Por industria del usuario final, el sector alimentario mantuvo el 60,72% de los ingresos en 2025 y avanza a una CAGR del 6,45% hasta 2031, respaldado por compromisos de marca de Nestlé y PepsiCo.

- Por función del empaque, las aplicaciones primarias retuvieron una participación del 69,76% en 2025, mientras que las aplicaciones secundarias se expanden a una CAGR del 6,05% impulsadas por la optimización de la logística del comercio electrónico.

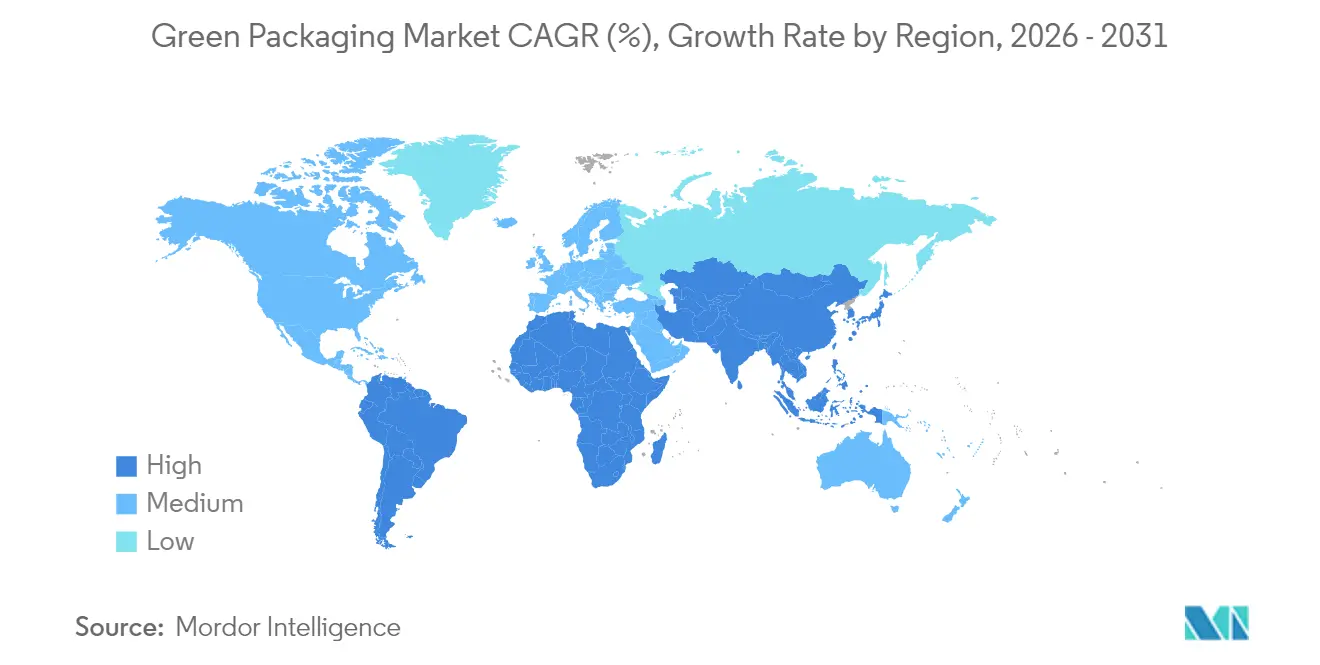

- Por geografía, Europa dominó con una participación del 36,21% del mercado de empaques ecológicos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques Ecológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones estrictas sobre plásticos de un solo uso | +1.2% | Global, con la UE e India liderando la implementación | Mediano plazo (2-4 años) |

| Compromisos corporativos de ESG y empaques con cero emisiones netas | +0.9% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Ahorro de costos por reducción de peso y reciclaje | +0.8% | Global, con mayor impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Marca de agua digital que permite la clasificación a alta velocidad | +0.6% | América del Norte y Europa inicialmente, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Rápida implementación de la logística de recarga de circuito cerrado | +0.5% | Europa y América del Norte, programas piloto en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones estrictas sobre plásticos de un solo uso

Las aceleradas implementaciones de políticas en la Unión Europea, India y Chile limitan drásticamente los polímeros convencionales y estimulan cambios inmediatos hacia películas compostables y PET con alto contenido reciclado. La prohibición rusa de septiembre de 2025 sobre artículos específicos de PET y la prohibición general de la UE sobre el Bisfenol A en empaques en contacto con alimentos eliminan categorías enteras de materiales, obligando a los convertidores a acelerar la comercialización de biopolímeros. Las normas indias introducen un 30% de contenido reciclado posconsumo para botellas de bebidas en 2025, mientras que Chile eleva el requisito al 70% para 2060, comprimiendo los ciclos de innovación y redirigiendo el CAPEX hacia mezclas a base de algas marinas y PHA. Marine Innovation de Corea del Sur ilustra cómo estas normas fomentan empresas emergentes que poseen patentes para sustratos de biomasa oceánica, demostrando viabilidad lista para el mercado. El régimen de responsabilidad extendida del productor de California añade mandatos de reutilización, convirtiendo la sustitución de materiales en una necesidad competitiva más que en un ejercicio de imagen de marca. [1]Equipo Editorial de Wkai Global, "Las Regulaciones Globales de Empaques Plásticos se Endurecen," Wkai Global, wkaiglobal.com

Compromisos corporativos de ESG y empaques con cero emisiones netas

Los propietarios de marcas ahora traducen la retórica de sostenibilidad en órdenes de compra que superan los mínimos regulatorios. Ball Corporation está avanzando hacia un 85% de contenido reciclado para 2030 y apunta a una tasa de reciclaje de aluminio global del 90%, garantizando efectivamente la demanda de producción de fundición secundaria. El compromiso de Unilever de mayo de 2024 de lograr formatos 100% reciclables, reutilizables o compostables para 2025 combina cambios de diseño con objetivos absolutos de reducción de materiales, amplificando la presión sobre los proveedores. El fondo de EUR 72 millones de L'Oréal respalda empresas emergentes de reciclaje a pesar de que la empresa solo ha alcanzado el 49% de reciclabilidad hasta ahora, lo que indica que el capital está migrando hacia soluciones escalables en lugar de ajustes incrementales. El GREEN CHALLENGE 2050 de Seven & i Holdings especifica un 50% de insumos sostenibles para 2030, anclando acuerdos de compra en múltiples países que justifican líneas de producción dedicadas para PHA o bio-PE. Una vez que estas multinacionales establecen especificaciones de referencia, los proveedores de nivel 2 deben cumplirlas para permanecer en las listas de proveedores aprobados.

Ahorro de costos por reducción de peso y reciclaje

La lógica financiera se une a la lógica ambiental a medida que los convertidores reducen los volúmenes de resina y sustituyen la fibra reciclada. La reducción del 30% de plástico de Seven-Eleven Japan en las bandejas Cup Deli reduce el gasto en resina al tiempo que cumple con los impuestos sobre plásticos. La construcción de capacidad de USD 1.000 millones de Green Bay Packaging en Arkansas depende de las ventajas de costo del liner kraft reciclado frente a la fibra virgen. El cartón neutro en carbono de Saito Eiji Shoten asegura precios premium en estantes, convirtiendo el ESG en expansión de márgenes en lugar de fuga de costos. La paleta de reciclaje de aluminio de circuito cerrado de Kanamae Corporation demuestra una reducción del 20% de CO₂ en relación con la incineración con solo un capex marginal, desbloqueando el retorno de la inversión a través de un menor consumo de energía. Cuando los ahorros en materiales e impuestos de vertedero superan los costos de transición, la adopción se acelera en los mercados asiáticos sensibles al precio.

Marca de agua digital que permite la clasificación a alta velocidad

Los códigos invisibles incrustados directamente en etiquetas y sustratos permiten que las líneas automatizadas reconozcan el tipo de material, el número de capas y la contaminación a velocidad industrial. La alianza de Digimarc con OMRON demuestra un rendimiento de 10 toneladas por hora, reduciendo drásticamente el costo por tonelada reciclada. Los cartones de Elopak con marcas de agua digitales realizan una identificación de ciclo completo sin sacrificar la estética, un factor crítico en el marketing de marcas de bebidas. La telemetría de materiales en tiempo real producida por esta tecnología retroalimenta a los convertidores, permitiendo la optimización de fórmulas basada en tasas de recuperación reales en lugar de reciclabilidad teórica. A medida que la clasificación de precisión eleva la pureza de la materia prima reciclada, los procesadores de polímeros disfrutan de mejores propiedades mecánicas y menores costos de aditivos, reforzando la rentabilidad de los circuitos cerrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones en el suministro de materias primas de origen biológico | -0.7% | Global, con escasez aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Costos unitarios más altos frente a los empaques convencionales | -0.5% | Global, más pronunciado en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Limitaciones en las propiedades de barrera de los materiales compostables | -0.4% | Global, crítico en aplicaciones alimentarias y farmacéuticas | Mediano plazo (2-4 años) |

| Infraestructura irregular de compostaje y digestión anaeróbica | -0.3% | América del Norte y mercados en desarrollo en APAC y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones en el suministro de materias primas de origen biológico

El PLA, el PHA y los derivados del almidón dependen de insumos agrícolas que compiten con la demanda de alimentos y biocombustibles. SK Chemicals y NatureWorks enfrentan la volatilidad de los precios del maíz y el azúcar que dicta el precio de las resinas, haciendo que los biopolímeros sean menos competitivos durante los picos de materias primas. Los activos limitados de fermentación y purificación en América del Norte y Europa crean cuellos de botella que generan escasez puntual, obligando a los convertidores a tener doble fuente de suministro o revertir al PET reciclado. Las adiciones de capacidad a gran escala requieren plantas de varios cientos de millones de dólares con depreciación a lo largo de una década, lo que frena la respuesta rápida a los aumentos de demanda. La estacionalidad agrava el riesgo ya que los ciclos de cosecha determinan el rendimiento anual, complicando la gestión de inventarios y el flujo de caja. [2]SK Chemicals, "Portafolio de Biopolímeros," SK Chemicals, skchemicals.com

Costos unitarios más altos frente a los empaques convencionales

Las bandejas y películas compostables aún cuestan entre un 20 y un 40% más que el PE multicapa convencional o el PS en la mayoría de los mercados, afectando los márgenes de los fabricantes de bienes de consumo masivo que dependen de gamas de alto volumen y bajo precio. Los consumidores sensibles al precio en el Sudeste Asiático y América Latina muestran una disposición limitada a pagar por atributos ecológicos, restringiendo la adopción de SKU en el comercio minorista masivo. Las pymes tienen dificultades porque carecen del poder adquisitivo para negociar a la baja los precios de los biopolímeros o para amortizar el reequipamiento en grandes tiradas. Los costos adicionales se acumulan por el almacenamiento especializado y la logística con control de humedad requerida por el PLA o el PHA, a diferencia del PP estable en estante. A menos que surjan incentivos financieros o paridad de materiales, la adopción en categorías con elasticidad de precio se rezagará. [3]Brett Parker, "Huhtamaki India organiza debate sobre orientación en materia de reciclaje," Packaging Strategies, packagingstrategies.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaque

Las soluciones con contenido reciclado retuvieron el 59,84% del mercado de empaques ecológicos en 2025, respaldadas por sistemas de recolección maduros para papel, metal, vidrio y PET. Los formatos degradables, aunque más pequeños actualmente, avanzan a una CAGR del 7,58% y se benefician de las inminentes prohibiciones sobre plásticos de un solo uso. El mercado actual de empaques ecológicos respalda la inversión en ambas corrientes porque el reciclaje ofrece ventajas de costo inmediatas mientras que los degradables protegen contra normas de fin de vida más estrictas. Los adoptantes primarios en bienes de consumo masivo seleccionan PET reciclado para circuitos de botella a botella, mientras que las cadenas de restauración rápida realizan pilotos con pajillas a base de algas que se degradan en entornos marinos. Los actores industriales aprovechan tambores y cajas reutilizables, demostrando que la longevidad y la circularidad de materiales pueden coexistir dentro de una única arquitectura del mercado de empaques ecológicos.

Las empresas emergentes en logística de recarga despliegan contenedores etiquetados con IoT que circulan durante 30 usos antes de la renovación, reduciendo el costo total en corredores urbanos de alta densidad. Se proyecta que el tamaño del mercado de empaques ecológicos para sistemas reutilizables crezca junto con iniciativas de comercio minorista masivo como el esquema PFAND de Alemania. En paralelo, Loop y På(fyll) extienden los modelos de depósito y devolución a los segmentos de belleza y hogar, evidencia de que la conveniencia del consumidor puede alinearse con los mandatos de circularidad. En conjunto, la interacción de diseños reciclados, degradables y reutilizables diversifica los grupos de ingresos al tiempo que crea coberturas contra los shocks de materias primas.

Por Material: los plásticos siguen siendo dominantes pero los biopolímeros se aceleran

El PET reciclable, el HDPE y el PP combinados representan el 67,71% de los ingresos de 2025 gracias a la amplia cobertura de recogida en acera y la demanda de rPET de grado botella por parte de las principales empresas de bebidas. Las expansiones de reciclaje mecánico y químico anunciadas por Indorama y Eastman suministran la materia prima necesaria para alcanzar los umbrales de contenido reciclado de la UE. Sin embargo, el PLA y el PHA registran una CAGR del 8,06%, impulsados por prohibiciones normativas, pilotos corporativos y nuevas mezclas que logran propiedades de barrera de grado congelador. El papel y el cartón recuperan participación mediante recubrimientos de nanocelulosa que repelen la grasa y el agua, ofreciendo a los restaurantes de servicio rápido una alternativa a las químicas fluoradas. Se proyecta que el tamaño del mercado de empaques ecológicos para sustratos de fibra avanzada se expanda más rápidamente en los canales de comercio electrónico donde la calidad dimensional supera el atractivo visual en estante.

La reciclabilidad infinita del vidrio y el metal asegura posiciones de nicho en bebidas premium y cosméticos donde el valor de marca compensa las penalizaciones por peso. El aluminio muestra una tendencia al alza a medida que el objetivo de contenido reciclado del 85% de Ball Corporation garantiza la demanda contratada. Por el contrario, los laminados multicapa pierden participación porque los costos de desmontaje superan el valor del reciclaje, impulsando a los propietarios de marcas hacia soluciones de PE o PP monomaterial. Las decisiones de sustitución de materiales dependen, por tanto, de equilibrar funcionalidad, costo y cumplimiento normativo dentro de cada aplicación del mercado de empaques ecológicos.

Por Industria del Usuario Final: el sector alimentario determina el ritmo y la dirección

Las aplicaciones alimentarias representaron el 60,72% de los ingresos en 2025 y se expanden a una CAGR del 6,45%, principalmente porque la vida útil, la integridad del sabor y la seguridad siguen siendo innegociables. Nestlé realiza pilotos de marca de agua digital en sobres de alimentos para mascotas para garantizar las corrientes correctas de polímeros al tiempo que elimina las capas de aluminio. Los embotelladores de bebidas aumentan la adopción de rPET en jurisdicciones con sistemas de depósito, elevando así las métricas de participación del mercado de empaques ecológicos para plásticos reciclados. Los productos farmacéuticos adoptan híbridos de papel y papel de aluminio multicapa con características a prueba de manipulaciones, satisfaciendo necesidades estrictas de barrera sin recurrir al PVC. Las marcas de belleza se orientan hacia cápsulas de recarga vendidas en cartuchos de aluminio o papel, reduciendo la intensidad de plástico por uso hasta en un 70% y alineándose con las narrativas de marketing de cero emisiones netas.

Los empaques de comercio electrónico y venta minorista captan atención a medida que la reducción de roturas y la eficiencia dimensional mejoran la economía de la última milla. Los sobres corrugados con dimensionamiento bajo demanda reducen el relleno de vacíos y las emisiones de gases de efecto invernadero, captando la lealtad de marca entre los compradores en línea conscientes de la sostenibilidad. Los sobres antimicrobianos activos incrustados en envases de productos frescos prolongan la frescura, contribuyendo a los objetivos de mitigación de pérdidas de alimentos que los reguladores incorporan cada vez más en las directivas de residuos. En resumen, cada segmento de demanda interpreta el conjunto de herramientas del mercado de empaques ecológicos a través de su propia lente técnica y de marketing.

Por Función del Empaque: los formatos primarios impulsan la percepción del consumidor

Los envases primarios poseen el 69,76% de las ventas de 2025 porque la unidad que llega a los compradores es la que más fuertemente moldea el valor de marca. El mercado de empaques ecológicos aprovecha el espacio en el punto de venta para exhibir logotipos de contenido reciclado y datos de procedencia habilitados por código QR. Los empaques secundarios, que crecen a una CAGR del 6,05%, se benefician del comercio omnicanal donde los bienes viajan más lejos y enfrentan mayores recuentos de caídas. La maquinaria automatizada de cajas ajustadas al tamaño minimiza el uso de cartón corrugado y se combina con adhesivos termofusibles de base biológica que reducen los insumos fósiles en un tercio. Los formatos terciarios y de transporte persiguen el costo y la durabilidad, gravitando hacia paletas de plástico reutilizables y contenedores etiquetados con RFID que rastrean los recuentos de ciclos y los ahorros de carbono.

La tecnología de gemelo digital ahora vincula las capas primaria y terciaria, permitiendo la optimización del inventario y las devoluciones. Los operadores que alimentan datos en tiempo real en los sistemas de gestión de almacenes pueden ajustar los pedidos de materiales y los ciclos de limpieza, reforzando la lógica de costos para las flotas reutilizables. En consecuencia, las funciones de empaque convergen en ecosistemas ricos en datos que ajustan la sostenibilidad y la eficiencia dentro del mercado más amplio de empaques ecológicos.

Análisis Geográfico

Europa mantuvo una participación del 36,21% en 2025, impulsada por el mandato PPWR que exige reciclabilidad total para 2030 y un 30% de contenido de plástico reciclado. La tasa de retorno del sistema de depósito de Alemania supera el 98%, garantizando PET de alta calidad para circuitos de botella a botella, mientras que la legislación de reutilización de Francia de 2025 acelera la infraestructura de recarga. Los innovadores nórdicos despliegan barreras a base de fibra y marcas de agua digitales, estableciendo puntos de referencia funcionales para las sofisticadas redes minoristas de la región. Sin embargo, el complejo cumplimiento transfronterizo supone una carga para las pymes que deben alinear los estándares de etiquetado, contenido reciclado e informes en 27 jurisdicciones.

Asia-Pacífico registra la CAGR más rápida del 7,95% hasta 2031 a medida que la densidad de población y el consumo urbano se disparan. El sector de empaques de India apunta a USD 204,81 mil millones para 2025 y aplica la trazabilidad mediante código QR para frenar las prácticas informales de reciclaje. Las marcas premium de Japón adoptan bio-PET en botellas cosméticas, mientras que Corea del Sur registra más del 90% de separación de residuos alimentarios, permitiendo el procesamiento del fin de vida de los empaques compostables. Los convertidores chinos orientados a la exportación avanzan para cumplir con la normativa de la UE y así mantener el acceso al mercado, trasladando especificaciones más estrictas a través de las bases de suministro regionales. La rápida adopción, sin embargo, tensiona el suministro de bioresinas, fomentando empresas conjuntas en Tailandia e Indonesia para localizar la capacidad de PLA.

América del Norte muestra un impulso mixto. Las normas de responsabilidad extendida del productor de California exigen un diseño 50% reciclable o reutilizable para 2030 e incentivan pilotos de recarga de grandes minoristas. El Pacto de Plásticos de Canadá alcanza el 50% de diseño para el reciclaje, pero aún lucha con la infraestructura de clasificación posterior. Mientras tanto, fusiones como Novolex–Pactiv Evergreen incorporan ventajas de escala para navegar por las dispares leyes estatales. La integración de México en las cadenas de suministro de EE. UU. atrae inversiones en molinos de papel reciclado, alineando los imperativos de costo y sostenibilidad. Estas dinámicas posicionan al continente para avanzar de forma selectiva, con focos de liderazgo concentrados donde la regulación, el sentimiento del consumidor y la infraestructura se intersectan.

Panorama Competitivo

El mercado de empaques ecológicos sigue siendo fragmentado, aunque las fusiones y adquisiciones recientes están aumentando la concentración en los sustratos principales. Smurfit WestRock, ahora un gigante del papel valorado en USD 34.000 millones, cuenta con más de 500 plantas de conversión en 40 países y aprovecha la escala de I+D para incorporar fibra con recubrimiento de barrera en portadores de bebidas. La fusión de USD 6.700 millones de Novolex con Pactiv Evergreen asegura posiciones estratégicas en desechables para servicios de alimentación, permitiendo ofertas de cartera completa que agrupan bandejas compostables, bolsas de papel reciclado y películas monomaterial. Los fabricantes de latas de aluminio Ball y Ardagh mantienen altas barreras de entrada mediante activos de fabricación de aleaciones patentadas y embutición y estirado, anclando un cuasi-duopolio en aplicaciones de bebidas.

La diferenciación tecnológica gira en torno a la marca de agua digital, los sensores inteligentes y la propiedad intelectual del reciclaje químico. Los códigos de clasificación de Digimarc, licenciados a OMRON, otorgan acceso de pionero a datos de circuito cerrado que los convertidores explotan para la validación de diseños. Las patentes de matriz de algas marinas de Marine Innovation ofrecen soluciones degradables en entornos marinos, ganando pilotos en tiendas de conveniencia coreanas que validan canales de nicho pero de alta visibilidad. Las empresas emergentes de empaques de fibra dirigidas a marcas de cosméticos premium de pulpa moldeada captan financiación de capital de riesgo a medida que los actores del lujo priorizan experiencias de unboxing táctiles con plástico reducido. Los grandes actores establecidos se cubren mediante participaciones minoritarias —Amcor invirtió recientemente en las láminas de biopolímero espumado de Amylum Systems— para mantener el valor de opción sobre las químicas disruptivas.

Los especialistas regionales persisten donde la logística o la regulación favorece la proximidad. Las pymes europeas que producen revestimientos de micelio de hongos aislados o bandejas de fibra nórdica gozan de lealtad local gracias a plazos de entrega más cortos y circuitos de suministro circulares. En los mercados emergentes, los convertidores de empaques flexibles adaptan extrusoras para un 30% de contenido reciclado, un cambio más sencillo que la sustitución total de materiales. Estos movimientos estratégicos revelan un mercado de empaques ecológicos que equilibra la consolidación para fortalecer el cumplimiento normativo con la agilidad de nicho para acelerar la innovación.

Líderes de la Industria de Empaques Ecológicos

Amcor PLC

Crown Holdings, Inc.

Mondi Group

International Paper

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Novolex completó su fusión con Pactiv Evergreen, formando un líder en empaques para alimentos y bebidas de USD 6.700 millones enfocado en soluciones sostenibles.

- Febrero de 2025: CMC Packaging Automation y Mondi Group se asociaron para desarrollar diseños de empaques sostenibles para comercio electrónico adaptados a operaciones de cumplimiento rápido.

- Julio de 2024: Smurfit Kappa y WestRock cerraron su fusión de USD 34.000 millones, creando Smurfit WestRock, un proveedor global de empaques a base de papel entre los tres primeros del mundo.

- Junio de 2025: Green Bay Packaging invirtió USD 1.000 millones para ampliar la capacidad de liner kraft reciclado en Arkansas.

Alcance del Informe Global del Mercado de Empaques Ecológicos

Los empaques ecológicos, también conocidos como empaques sostenibles, hacen uso de materiales y métodos de fabricación para el empaque de bienes que tienen un impacto significativamente bajo tanto en el consumo de energía como en el medio ambiente.

El mercado global de empaques ecológicos está segmentado por tipo de empaque (empaques con contenido reciclado (papel, metal, plástico, vidrio), empaques reutilizables (tambores, contenedores de plástico, contenedores intermedios a granel), empaques degradables), industria del usuario final (alimentos, bebidas, farmacéutico, cuidado personal, otra industria del usuario final) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, Italia, Resto de Europa), Asia-Pacífico (China, Japón, India, Corea del Sur, Resto de Asia-Pacífico), América Latina (Brasil, Argentina, Resto de América Latina), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Resto de Oriente Medio y África)). El informe ofrece pronósticos de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Empaques con Contenido Reciclado | Papel |

| Metal | |

| Plástico | |

| Vidrio | |

| Empaques Reutilizables | Tambores |

| Cajas de Plástico y Contenedores Intermedios a Granel | |

| Paletas y Materiales de Relleno | |

| Empaques Degradables | Biopolímeros Compostables |

| Películas Comestibles y Solubles en Agua |

| Papel y Cartón |

| Vidrio |

| Metales (Al, Acero) |

| Plásticos Reciclables Rígidos y Flexibles |

| Biopolímeros (PLA, PHA, Mezclas de Almidón) |

| Alimentos |

| Bebidas |

| Farmacéutico |

| Cuidado Personal y Cosméticos |

| Comercio Electrónico y Venta Minorista |

| Otra Industria del Usuario Final |

| Primario |

| Secundario |

| Terciario / Transporte |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Empaque | Empaques con Contenido Reciclado | Papel | |

| Metal | |||

| Plástico | |||

| Vidrio | |||

| Empaques Reutilizables | Tambores | ||

| Cajas de Plástico y Contenedores Intermedios a Granel | |||

| Paletas y Materiales de Relleno | |||

| Empaques Degradables | Biopolímeros Compostables | ||

| Películas Comestibles y Solubles en Agua | |||

| Por Material | Papel y Cartón | ||

| Vidrio | |||

| Metales (Al, Acero) | |||

| Plásticos Reciclables Rígidos y Flexibles | |||

| Biopolímeros (PLA, PHA, Mezclas de Almidón) | |||

| Por Industria del Usuario Final | Alimentos | ||

| Bebidas | |||

| Farmacéutico | |||

| Cuidado Personal y Cosméticos | |||

| Comercio Electrónico y Venta Minorista | |||

| Otra Industria del Usuario Final | |||

| Por Función del Empaque | Primario | ||

| Secundario | |||

| Terciario / Transporte | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques ecológicos?

El tamaño del mercado de empaques ecológicos alcanzó USD 367,62 mil millones en 2026 y se proyecta que aumente a USD 456,55 mil millones para 2031.

¿Qué región lidera el mercado de empaques ecológicos?

Europa mantiene la mayor participación con el 36,21% gracias a las estrictas regulaciones de la UE que exigen reciclabilidad y objetivos de contenido reciclado.

¿Qué segmento crece más rápido dentro de los empaques ecológicos?

Los empaques degradables muestran el mayor crecimiento con una CAGR del 7,58% hasta 2031 a medida que se intensifican las prohibiciones sobre plásticos de un solo uso.

¿Por qué son importantes las marcas de agua digitales en los empaques ecológicos?

Las marcas de agua digitales permiten la clasificación automatizada a alta velocidad que mejora la pureza del material reciclado y reduce los costos de procesamiento.

¿Cómo están abordando las empresas las barreras de costo en los empaques sostenibles?

Las empresas persiguen la reducción de peso, los ciclos de reutilización y las materias primas recicladas para compensar los precios unitarios más altos de los materiales ecológicos.

¿Qué actividad reciente de fusiones y adquisiciones ha reconfigurado el panorama competitivo?

La fusión de USD 34.000 millones entre Smurfit Kappa y WestRock y el acuerdo de USD 6.700 millones entre Novolex y Pactiv Evergreen ilustran los movimientos hacia la consolidación global para cumplir con los diversos mandatos de sostenibilidad.

Última actualización de la página el: