Tamaño y Participación del Mercado de Impresión Digital para Empaques Flexibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Digital para Empaques Flexibles por Mordor Intelligence

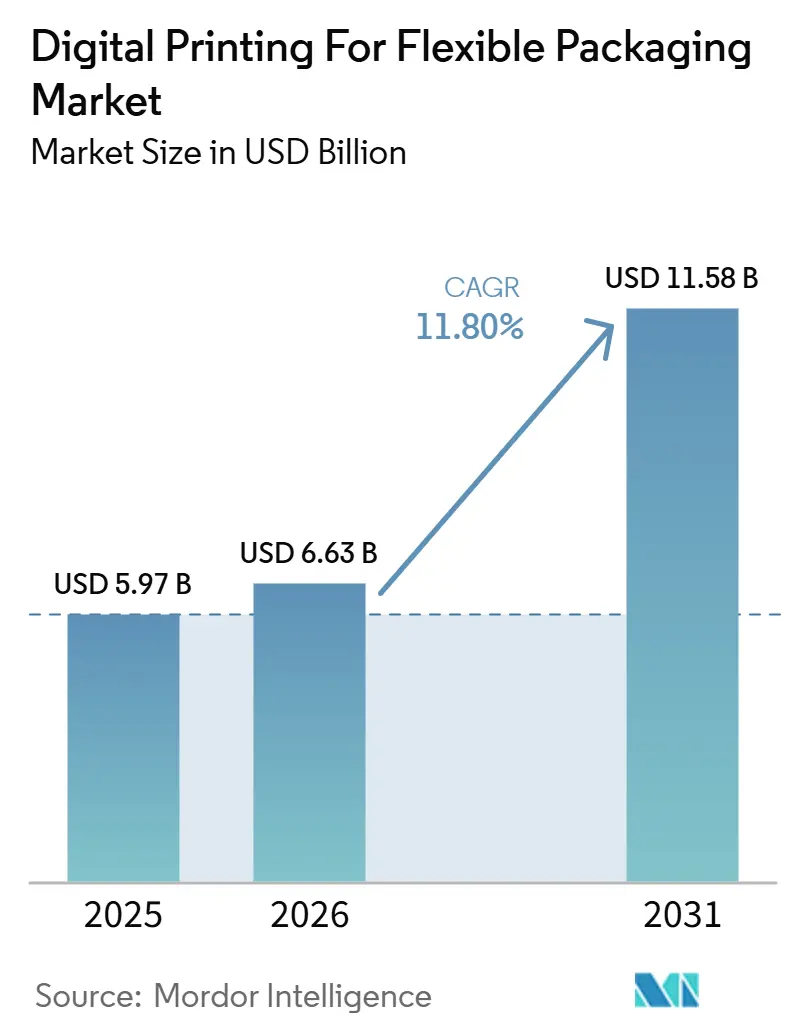

Se proyecta que el tamaño del mercado de impresión digital para empaques flexibles alcanzará USD 5,97 mil millones en 2025, USD 6,63 mil millones en 2026, y llegará a USD 11,58 mil millones para 2031, creciendo a una CAGR del 11,80% entre 2026 y 2031. El principal cambio proviene de tiradas de producción más cortas, cambios de diseño más rápidos y portafolios de SKU más amplios, lo que hace que la economía convencional de planchas y cilindros sea menos atractiva. Los propietarios de marcas están pidiendo a los convertidores que respondan más rápido, lo que está impulsando los flujos de trabajo digitales desde una opción especializada hacia una herramienta de producción habitual en muchos programas de empaque. La demanda del comercio electrónico también está cambiando la combinación de pedidos, ya que los empaques regionales, las variantes de idioma y los formatos basados en campañas requieren plazos de entrega más cortos y cambios más frecuentes. Al mismo tiempo, las estructuras de papel reciclable y los requisitos más estrictos de contacto con alimentos están mejorando la posición de los sistemas digitales a base de agua y otros sistemas conformes. La mayor oportunidad reside en los convertidores que pueden combinar un rendimiento confiable, tintas conformes y modelos comerciales flexibles, mientras que el principal freno a la adopción sigue siendo el alto costo de capital de las prensas de grado productivo.

Conclusiones Clave del Informe

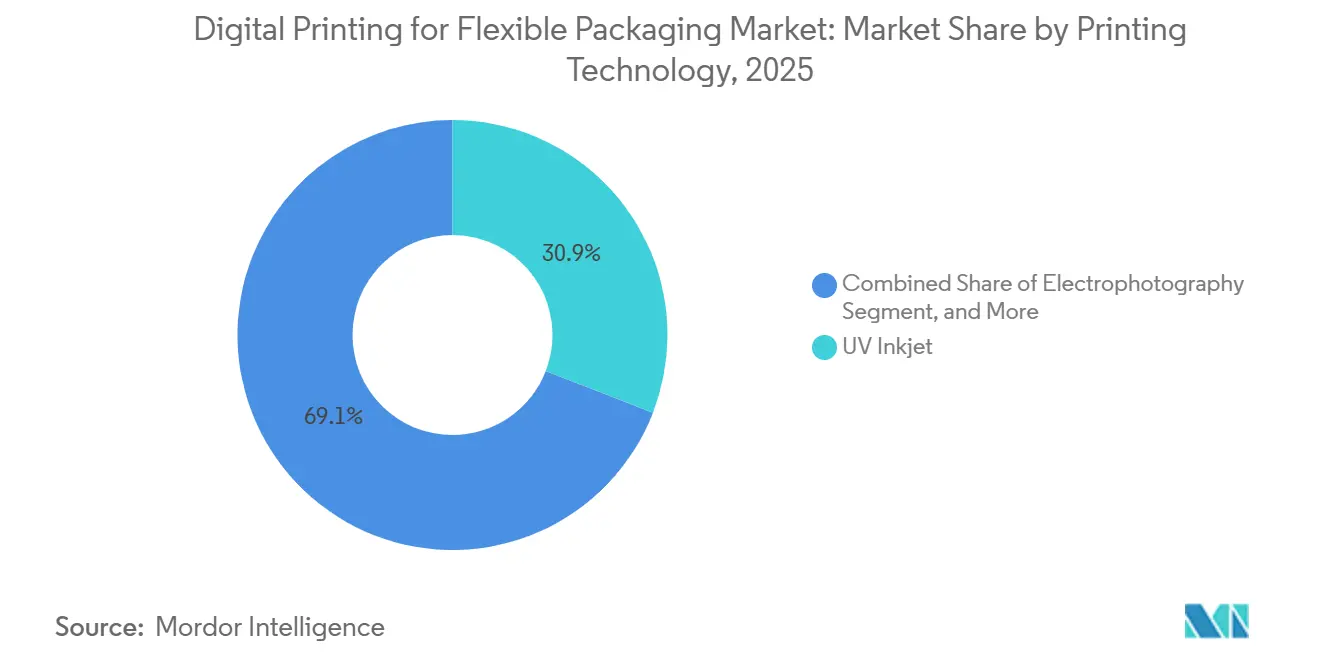

- Por tecnología de impresión, el Inkjet UV capturó el 30,88% de la participación del mercado de impresión digital para empaques flexibles en 2025.

- Por tipo de empaque, se proyecta que el tamaño del mercado de impresión digital para empaques flexibles en bolsas crecerá a una CAGR del 12,74% entre 2026 y 2031.

- Por tipo de tinta, las tintas a base de agua capturaron el 38,96% de la participación del mercado de impresión digital para empaques flexibles en 2025.

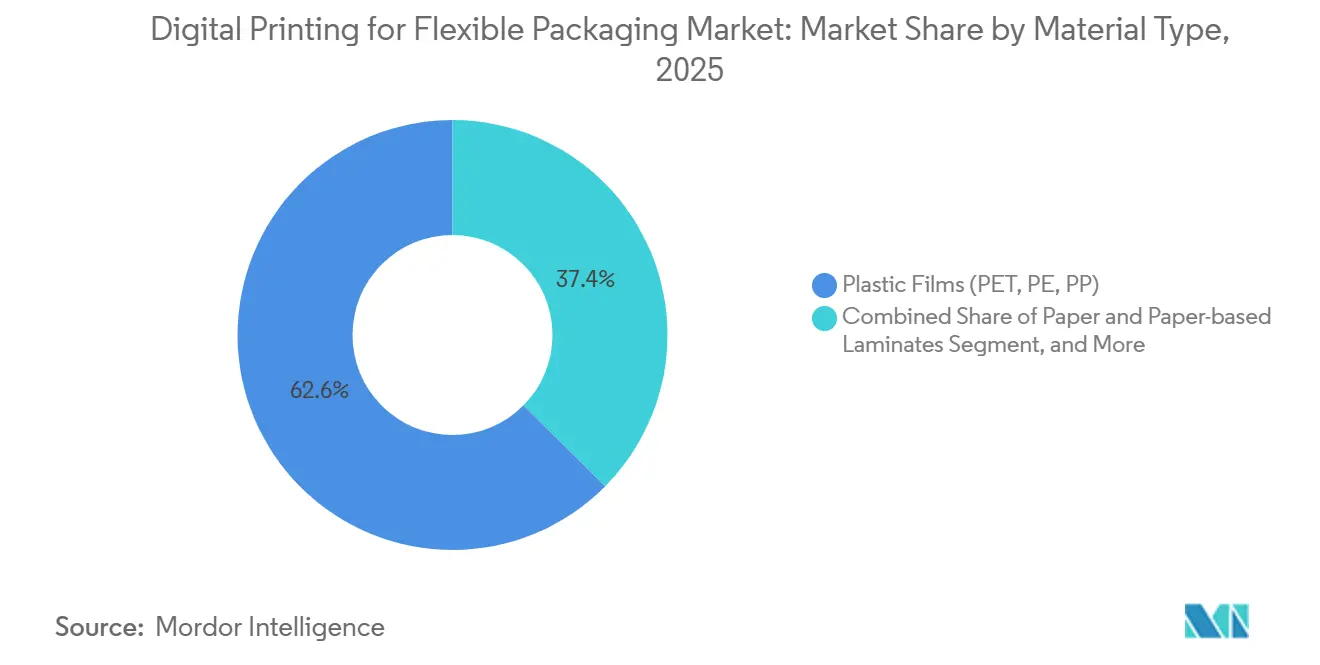

- Por tipo de material, se proyecta que el mercado de impresión digital para empaques flexibles crecerá a una CAGR del 14,21% entre 2026 y 2031 para películas compostables.

- Por industria del usuario final, las aplicaciones alimentarias capturaron el 36,32% de la participación del mercado de impresión digital para empaques flexibles en 2025.

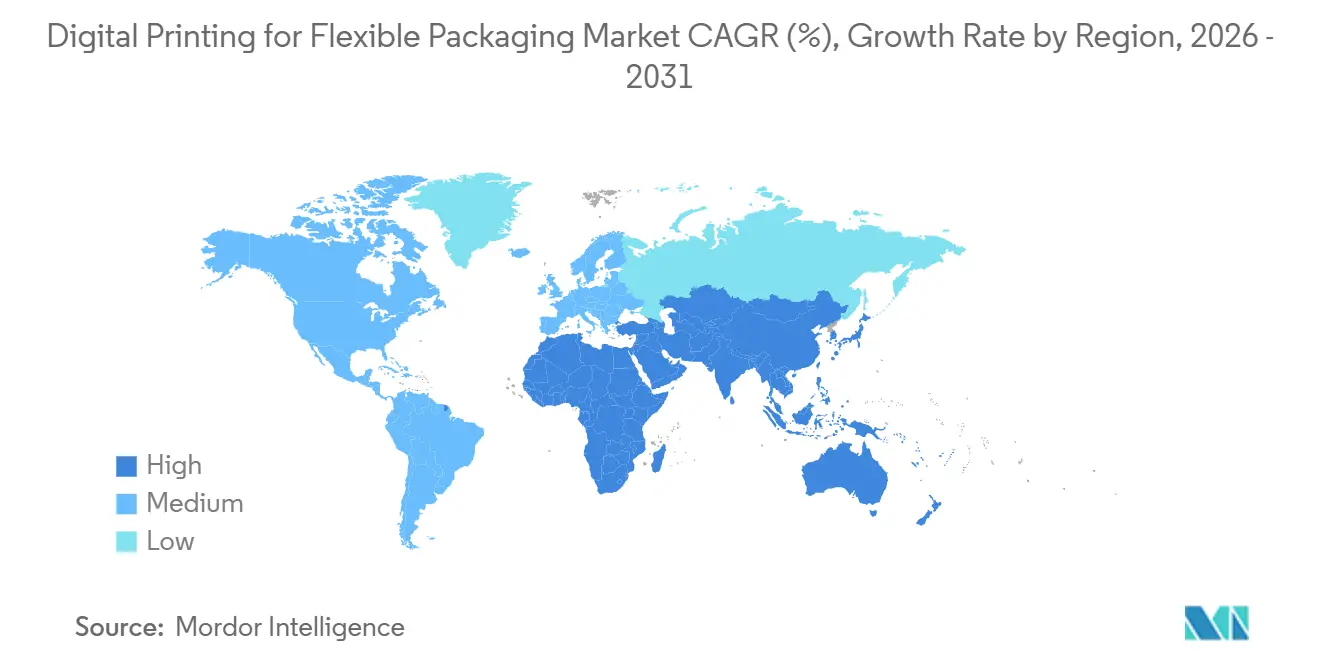

- Por geografía, se proyecta que el tamaño del mercado de impresión digital para empaques flexibles en Asia-Pacífico crecerá a una CAGR del 13,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Impresión Digital para Empaques Flexibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de SKU de Tirada Corta en Empaques Flexibles | +2.8% | Global | Corto plazo (≤ 2 años) |

| Demanda de Empaques Regionalizados Impulsada por el Comercio Electrónico | +2.5% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de Marcas por Datos Variables y Personalización Masiva | +2.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Prensas Digitales Híbridas que Reducen el Desperdicio por Cambio y el Tiempo de Entrega | +1.9% | Global | Mediano plazo (2-4 años) |

| Adopción de Tintas de Baja Migración y Seguras para Contacto con Alimentos en Empaques Regulados | +1.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Impresión Digital Directa al Convertidor para Microfulfillment y Medicina Personalizada | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de SKU de Tirada Corta Impulsa la Economía de Volumen en Empaques Flexibles

El crecimiento de SKU ha ido más allá de la actividad de marca y ahora afecta la planificación de la producción, el uso de activos y la inversión de los convertidores en el mercado de impresión digital para empaques flexibles. En FTA FORUM INFOFLEX 2026, ponentes de Siegwerk, GEW y Flint Group señalaron que las marcas estaban realizando pedidos más pequeños al mismo tiempo que solicitaban una ejecución más rápida del diseño al estante, lo que debilita la economía de los cambios convencionales de huecograbado. Los sistemas digitales evitan las formas de impresión físicas entre trabajos, lo que ayuda a los convertidores a mantenerse competitivos en el rango de tiradas de 10.000 a 15.000 unidades, que se ha vuelto más difícil de atender eficientemente para los activos analógicos. Ese mismo cambio reduce el riesgo de sobrestock, disminuye las cancelaciones por diseños obsoletos y ofrece a los equipos de compras una imagen más clara del costo total cuando comparan proveedores en el mercado de impresión digital para empaques flexibles. El patrón de pedidos también está cambiando la dirección de la demanda, ya que las marcas exigen cada vez más la capacidad digital como un requisito de suministro en lugar de tratarla como un servicio opcional. Como resultado, los períodos de recuperación de la inversión de los convertidores están siendo influenciados tanto por la demanda del cliente y la calidad de la combinación de pedidos como por el propio hardware.

La Logística del Comercio Electrónico Remodela los Formatos de Empaque Regionales

El comercio electrónico está cambiando no solo el volumen, sino también el número de versiones de empaque, cambios de etiquetado y formatos regionales que el mercado de impresión digital para empaques flexibles debe soportar. En China, las normas nacionales de empaque para envíos exprés han intensificado la necesidad de actualizaciones rápidas de diseño en una gran base de vendedores en línea, lo que se alinea mejor con la producción digital que con los cambios repetidos de cilindros. En India, los modelos de comercio rápido de comestibles están impulsando la demanda recurrente de bolsas y sobres ligeros que requieren soporte en idiomas regionales, promociones locales y ciclos de reabastecimiento cortos. Esto importa porque la demanda en línea no fluye como una única corriente de pedidos grande; en cambio, se divide en muchos SKU específicos por geografía, estacionales y orientados a campañas que un convertidor debe gestionar simultáneamente. Los propietarios de marcas europeos enfrentan un problema similar al alinear estructuras de productos comunes con diferencias de idioma y etiquetado a nivel de país, lo que respalda una adopción más amplia de la impresión digital para empaques flexibles. La agilidad digital, por lo tanto, actúa como una herramienta de control de la cadena de suministro, no solo como una herramienta de reducción de costos de impresión.

La Demanda de Marcas por Datos Variables y Personalización Masiva Acelera la Migración de Convertidores

El centro de toma de decisiones se ha desplazado hacia los propietarios de marcas, y eso está acelerando el ciclo de adopción en el mercado de impresión digital para empaques flexibles. En febrero de 2026, HP Inc. y ePac Holdings firmaron un acuerdo de USD 50 millones a 3 años que cubre la instalación de más de 10 prensas HP Indigo 200K en América del Norte y Europa, y se espera que el plan coloque casi un tercio de la flota global de ePac en esa plataforma. HP señaló que la Indigo 200K ofrece una velocidad de impresión un 30% mayor y un rendimiento un 45% superior al de su predecesora, además de agregar diagnósticos de calidad automatizados y detección de defectos en tiempo real.[1]HP Inc., "Una Década de Impulso Digital, Cómo HP Indigo y ePac Están Escalando el Futuro de los Empaques Flexibles," HP Inc., hp.com El mensaje más amplio es que los clientes, desde marcas emergentes hasta grandes empresas de bienes de consumo, están especificando la producción digital de manera más directa, desplazando la posición de negociación de los convertidores en el mercado de impresión digital para empaques flexibles. Los convertidores exclusivamente analógicos ahora enfrentan una ventana de decisión más corta, ya que las expectativas de los clientes avanzan más rápido que los ciclos típicos de reemplazo de equipos. Es probable que esto mantenga las instalaciones de prensas estrechamente vinculadas a las asociaciones con convertidores y a los ingresos recurrentes por servicios.

Las Prensas Digitales Híbridas Resuelven el Compromiso entre Velocidad de Cambio y Escala

Las plataformas híbridas están abordando una de las objeciones más persistentes en el mercado de impresión digital para empaques flexibles, que es la brecha de velocidad entre los sistemas puramente digitales y la producción analógica en tiradas de longitud media. En Labelexpo Europe 2025, Heidelberger Druckmaschinen AG presentó la prensa híbrida Gallus Five, que combina la flexibilidad digital con la productividad industrial para los convertidores que gestionan colas de trabajos mixtos. BOBST también presentó el módulo FLEXJET, que permite la producción de etiquetas multicapa totalmente digital con impresión simultánea en múltiples superficies en un solo paso, reduciendo los pasos del proceso y el desperdicio de manipulación. Esto importa porque los sistemas híbridos no simplemente reemplazan la capacidad digital anterior; extienden la economía digital hacia trabajos que anteriormente se dejaban a la flexografía o al huecograbado debido a los límites de velocidad. Esto amplía el libro de pedidos direccionable en el mercado de impresión digital para empaques flexibles y proporciona a los convertidores un puente más práctico entre los trabajos de alta variedad y la producción de mayor rendimiento. También refuerza el argumento para los convertidores que desean los beneficios digitales sin renunciar a la familiaridad del control de procesos convencional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Riesgo de Recuperación frente a la Impresión Convencional de Tiradas Largas | -1.9% | Global | Corto plazo (≤ 2 años) |

| Volatilidad de Precios de Tintas Especiales y Sustratos de Película | -1.5% | Global, concentrado en Europa | Mediano plazo (2-4 años) |

| Calificación Limitada de Contacto con Alimentos y Reciclabilidad para Algunos Sistemas de Tintas Digitales | -1.0% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Tiempo de Inactividad del Flujo de Trabajo en Líneas de Impresión Conectadas | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital Crea Riesgo de Recuperación frente a la Economía de Tiradas Largas

El costo de capital sigue siendo la barrera a corto plazo más clara en el mercado de impresión digital para empaques flexibles, especialmente para los convertidores que aún tienen activos analógicos utilizables en planta. Las prensas de grado productivo que pueden operar en una amplia gama de sustratos comúnmente cuestan más de USD 1 millón, y la integración del flujo de trabajo aumenta aún más el compromiso total antes de lograr una producción estable. El perfil de recuperación depende de tener suficientes pedidos de tiradas cortas y medianas en el libro de pedidos, y muchos convertidores no pueden garantizar esa combinación cuando sus contratos con clientes se construyeron en torno a una producción convencional más larga. Flint Group Digital Xeikon respondió con su modelo de suscripción Ecolyne, que se lanzó globalmente en 2026 tras su introducción inicial en Asia-Pacífico a finales de 2025. El modelo reduce el punto de entrada inicial al tratar un gran compromiso de capital como un costo operativo recurrente y permite a los convertidores escalar de manera más gradual. Aun así, la cuestión del gasto de capital continúa ralentizando la adopción en el mercado de impresión digital para empaques flexibles porque muchos compradores aún necesitan pruebas claras de que la combinación de tiradas, la demanda de los clientes y la utilización seguirán siendo favorables.

La Volatilidad de Precios de Tintas Especiales y Sustratos de Película Comprime los Márgenes de los Convertidores

La volatilidad de los insumos sigue siendo una restricción práctica porque los sistemas de tintas digitales dependen de productos químicos especiales y películas que no siempre se alinean con los costos generales de empaque. Las químicas curables por UV y por haz de electrones dependen de fotoiniciadores, oligómeros, monómeros y otros materiales especializados obtenidos a través de cadenas de suministro concentradas, lo que expone a los convertidores a fluctuaciones repentinas de costos. SCREEN Europe señaló que los precios al contado del polietileno europeo superaron su pico de crisis de 2022 a mediados de 2026 tras la inestabilidad en el Estrecho de Ormuz, mostrando con qué rapidez pueden moverse los costos de los sustratos cuando el suministro de materias primas se contrae. En FTA FORUM INFOFLEX 2026, los formuladores de tintas también destacaron que las salas de impresión del futuro necesitarán flexibilidad en sistemas UV, LED, EB, a base de agua y a base de solventes, ya que ninguna química única resuelve completamente la estabilidad de costos, el alcance de sustratos y el cumplimiento normativo al mismo tiempo. Los convertidores con contratos de precio fijo con clientes enfrentan la mayor presión porque la revisión de precios de empaque generalmente opera en términos trimestrales o anuales en lugar de ajustes en tiempo real de las materias primas. Esto hace que la gestión de márgenes sea desafiante en el mercado de impresión digital para empaques flexibles, especialmente cuando los choques de insumos afectan simultáneamente tanto las capas de tinta como las de sustrato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: El Inkjet UV Ancla los Ingresos Mientras las Prensas Híbridas se Aceleran

El inkjet UV mantuvo el 30,88% de la participación del mercado de impresión digital para empaques flexibles en 2025, lo que refleja una base instalada madura, una amplia calificación de sustratos y un soporte de servicio bien desarrollado. Su fortaleza ha provenido de cómo maneja una amplia gama de películas flexibles al tiempo que se adapta a los flujos de trabajo existentes de los convertidores, con menos pasos de preparación adicionales que algunos procesos competidores. En comparación con la electrofotografía, el inkjet UV está mejor alineado con las aplicaciones de películas de PE y PP, donde los equipos de producción desean un manejo de sustratos más sencillo y una adhesión confiable. Esa familiaridad operativa importa porque los convertidores tienden a favorecer los sistemas que reducen el tiempo de calificación, la recapacitación de operadores y la complejidad de la cadena de suministro cuando escalan la producción. En el mercado de impresión digital para empaques flexibles, esos factores prácticos han ayudado al inkjet UV a mantenerse como el principal ancla de ingresos incluso a medida que las tecnologías más nuevas se expanden.

El inkjet a base de agua también está avanzando en aplicaciones a base de papel, y la Truepress PAC 520P de SCREEN Europe ya está en plena producción comercial en Sacchital en Italia a 80 m/min, utilizando tintas a base de agua conformes con la normativa de seguridad alimentaria sin planchas ni utillaje.[2]SCREEN Europe, "Interpack 2026, Empaques Impresos Digitalmente por SCREEN," SCREEN Europe, screeneurope.com Se proyecta que las prensas híbridas crecerán a una CAGR del 14,38% hasta 2031, lo que las convierte en la categoría tecnológica de más rápido movimiento en este mercado. El lanzamiento de la Gallus Five en 2025 mostró cómo los convertidores buscan sistemas que preserven el rendimiento industrial al tiempo que añaden flexibilidad digital para flujos de trabajos mixtos. Los sistemas híbridos extienden el alcance digital hacia trabajos de tiradas medianas que los activos puramente digitales a menudo tienen dificultades para atender de manera rentable, por lo que amplían la combinación de pedidos utilizable en lugar de simplemente reemplazar unidades digitales más antiguas. La contrapartida es que los convertidores generalmente necesitan mayor confianza en una demanda sostenida de tiradas cortas a medianas antes de comprometerse con esta opción más rápida pero más intensiva en capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Empaque: Las Bolsas Dominan Mientras los Sticks y Sobres Ganan Velocidad

Las bolsas mantuvieron una participación del 37,04% en 2025, convirtiéndolas en el formato más grande del segmento y confirmando su papel central en aplicaciones de alimentos, bebidas, cuidado personal y del hogar. Su liderazgo refleja el equilibrio que ofrecen entre rendimiento de barrera, impacto en el estante, conveniencia para el consumidor y la capacidad de soportar cambios frecuentes de diseño. Las bolsas de pie se han beneficiado especialmente de la impresión digital, ya que las marcas pueden llevar múltiples variantes de diseño en una sola campaña sin absorber los costos de cilindros que hacen poco atractivas las tiradas analógicas pequeñas. Los envoltorios y el material en rollo aún sirven a una amplia base industrial y siguen más estrechamente vinculados a la producción analógica, particularmente en aplicaciones alimentarias de tiradas largas. Aun así, los envoltorios promocionales y las campañas de edición limitada están atrayendo más actividad digital porque la velocidad de lanzamiento a menudo importa más que el costo unitario en esos programas.

Se proyecta que los sticks y sobres crecerán a una CAGR del 12,74% hasta 2031, lo que les otorga el ritmo más fuerte entre los formatos de empaque. Su crecimiento se alinea con la nutrición en porciones individuales, el cuidado personal orientado a la conveniencia y los modelos de cumplimiento de pedidos de comercio electrónico que requieren formatos compactos y cambios frecuentes de diseño. La demanda farmacéutica también se está expandiendo a medida que algunos productos de venta libre cambian a la entrega en sobres y requieren datos variables a nivel de unidad para la trazabilidad e información al paciente. Domino Printech India lanzó el sistema de impresión de datos variables K300 en CPHI y PMEC 2025 para esta intersección exacta de demanda de serialización y flexibilidad de formato de empaque, con velocidades de hasta 250 m/min. Las bolsas y otros tipos de empaque siguen siendo relevantes, pero su mayor exposición a aplicaciones de productos básicos y a granel significa que la impresión convencional de tiradas largas aún mantiene una posición económica más sólida allí.

Por Tipo de Tinta: Los Sistemas a Base de Agua Lideran el Volumen Mientras el Haz de Electrones Gana Impulso

Las tintas a base de agua mantuvieron una participación del 38,96% en 2025, lo que refleja tanto su perfil establecido de contacto con alimentos como su adecuación al movimiento hacia estructuras reciclables a base de papel. Su posición es más sólida donde los convertidores están bajo presión para reducir el uso de solventes, simplificar el cumplimiento normativo y respaldar las afirmaciones de sostenibilidad de las marcas con menos compromisos operativos. Konica Minolta, junto con FUJIPACK SYSTEM Co., Ltd. y MST Co., Ltd., desarrolló un sistema de inkjet a base de agua que imprime directamente sobre la película de empaque de alimentos en la propia máquina de empaque, eliminando la necesidad de materiales de etiquetas y un paso de proceso separado. Ese tipo de integración directa importa porque muestra que los sistemas a base de agua se están adentrando más en la arquitectura de línea en lugar de permanecer como un paso de impresión independiente. Las tintas curables por UV aún desempeñan un papel importante debido a su rápido curado y fuerte adhesión a películas, pero el escrutinio de contacto con alimentos es más estricto cuando surgen preocupaciones de migración.

Se proyecta que las tintas de haz de electrones crecerán a una CAGR del 14,36% hasta 2031, lo que las convierte en la química de más rápido crecimiento en el segmento. Se destacan porque no dependen de fotoiniciadores, lo que reduce uno de los problemas más sensibles en las aplicaciones reguladas de contacto con alimentos. También evitan los solventes y las emisiones de compuestos orgánicos volátiles, lo que mejora su adecuación a los objetivos de reciclabilidad y seguridad en el lugar de trabajo en entornos de empaque más estrictos. La principal barrera sigue siendo el costo y la complejidad de la infraestructura de soporte, incluida la inertización con nitrógeno y el blindaje, lo que limita la adopción entre los convertidores más pequeños. Para el mercado de impresión digital para empaques flexibles, el haz de electrones representa, por lo tanto, un camino prometedor pero selectivo que es más adecuado para convertidores con profundidad de capital y una fuerte demanda impulsada por el cumplimiento normativo.

Por Tipo de Material: Las Películas Plásticas Lideran Hoy Mientras las Películas Compostables se Expanden Más Rápido

Las películas plásticas mantuvieron una participación del 62,58% en 2025, lo que mostró que el PET, el PE y el PP aún definen la base de sustratos principal para los empaques flexibles impresos digitalmente. Su posición sigue siendo sólida porque la protección de barrera, el rendimiento de sellado, la resistencia a la humedad y la compatibilidad con las líneas de convertidores actuales aún importan más que cualquier característica de sostenibilidad individual en muchas aplicaciones. La mayor base instalada calificada en la industria de impresión digital para empaques flexibles sigue vinculada a estos tipos de películas, especialmente donde las plataformas de inkjet UV y electrofotográficas han construido historiales de rendimiento confiables. El papel y los laminados a base de papel están ganando apoyo a medida que se endurecen las normas de sostenibilidad y los sistemas digitales a base de agua demuestran ser más prácticos en materiales a base de fibra. La lámina de aluminio mantiene su lugar en aplicaciones farmacéuticas especializadas y asépticas, aunque el avance digital allí sigue siendo más lento porque la calificación y la imprimibilidad son más exigentes.

Se proyecta que las películas compostables crecerán a una CAGR del 14,21% hasta 2031, convirtiéndolas en la categoría de material de más rápido crecimiento. El Reglamento de la UE 2025/40 entró en vigor en febrero de 2025 y exigirá que determinadas categorías de empaque, incluidas las bolsitas de té permeables, cumplan con las normas de compostaje industrial de la UE para febrero de 2028. Esa norma está cambiando las hojas de ruta de calificación para los convertidores que suministran empaques europeos de alimentos y farmacéuticos porque las elecciones de materiales ahora se conectan más directamente con los plazos de cumplimiento. Sukano Group lanzó en 2025 un nuevo masterbatch antibloqueo para película de PLA orientada biaxialmente que admite la imprimibilidad con hasta 7 veces el estiramiento en dirección transversal en equipos BOPP existentes, lo que reduce la barrera técnica para el uso comercial. Esto otorga a los primeros adoptantes en el mercado de impresión digital para empaques flexibles una posición más sólida porque la producción digital es muy adecuada para las tiradas de calificación cortas que generalmente vienen primero en una transición de material.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: Los Alimentos Mantienen la Escala Mientras los Farmacéuticos Ofrecen el Crecimiento Más Rápido

Los alimentos mantuvieron una participación de ingresos del 36,32% en 2025, lo que los mantuvo como el segmento de usuario final más grande y confirmó la profunda integración de los empaques flexibles en productos frescos, snacks, comidas preparadas y condimentos. El segmento continúa generando demanda digital porque los lanzamientos estacionales, las variantes promocionales y las actualizaciones de diseño son características habituales de la gestión de categorías. La Ordenanza Alemana de Tintas de Impresión entró en plena vigencia en 2026 e introdujo un enfoque de lista positiva, límites de migración y requisitos de pureza de pigmentos, elevando el umbral de cumplimiento para los proveedores de empaque. Eso está impulsando a los convertidores a gastar más en calificación y es probable que aumente los costos de cambio en torno a los conjuntos de tintas aprobadas y las relaciones con proveedores. Las bebidas, el cuidado personal y los cosméticos continúan añadiendo volumen significativo, mientras que los productos del hogar avanzan más gradualmente porque sus tiradas de impresión suelen ser más largas y la rotación de diseños es menos frecuente.

Se proyecta que los farmacéuticos crecerán a una CAGR del 13,59% hasta 2031, convirtiéndolos en la categoría de usuario final de más rápido crecimiento en el mercado de impresión digital para empaques flexibles. El crecimiento está vinculado a los mandatos de serialización, el empaque de medicina personalizada y el microfulfillment para material de ensayos clínicos, todos los cuales necesitan datos variables a nivel de unidad. Domino señaló que la transformación digital en la fabricación farmacéutica se está acelerando en India, particularmente en los corredores vinculados con la serialización y el cumplimiento de exportaciones. La siguiente capa de demanda proviene de los biológicos de cadena de frío y las terapias génicas porque sus empaques flexibles externos necesitan información específica del paciente y soporte de seguimiento preciso. Eso convierte la capacidad digital de una herramienta de eficiencia en un requisito regulatorio y operativo para los contratistas farmacéuticos especializados.

Análisis Geográfico

Asia-Pacífico representó el 35,95% de la participación del tamaño del mercado de impresión digital para empaques flexibles en 2025 y se proyecta que se expandirá a una CAGR del 13,06% hasta 2031. La región combina la base de volumen más sólida con el crecimiento más rápido, una combinación poco común que muestra cuán estrechamente está vinculada la demanda de empaque con la escala del comercio electrónico, los bienes de consumo de rápido movimiento y la variación de productos regionales. China sigue siendo central porque la actividad de venta minorista en línea, las actualizaciones rápidas de empaque y las necesidades de estandarización crean un caso natural para la producción digital de tiradas cortas. India también se está convirtiendo en un importante centro de crecimiento a medida que la serialización farmacéutica, la expansión del comercio rápido de comestibles y la supervisión del contacto con alimentos impulsan a los convertidores hacia formatos de empaque más rápidos y flexibles. BOBST subrayó la importancia regional de esta demanda al mostrar soluciones de empaque flexible digital y sostenible junto con convertidores chinos en Chinaplas 2026 en Shanghái.

América del Norte y Europa formaron la base tecnológica más madura para el mercado de impresión digital para empaques flexibles en 2026, aunque los datos de entrada no proporcionaron participaciones regionales separadas para cada mercado. En América del Norte, ePac abrió una nueva instalación en Phoenix en marzo de 2026 y añadió capacidad en Atlanta, Filadelfia y Vancouver, lo que muestra que el empaque flexible digital está pasando a un despliegue de red más amplio en lugar de una expansión local aislada.[3]ePac Holdings, "HP y ePac Firman un Acuerdo Estratégico de USD 50M," ePac Holdings, epacflexibles.com Europa está avanzando bajo condiciones de cumplimiento más estrictas porque el PPWR 2025/40 y la Ordenanza Alemana de Tintas de Impresión están influyendo en las elecciones de calificación de tintas y sustratos. La primera instalación de HP Indigo 200K en EMEA en el sitio de ePac en Sheffield también mostró que el escalado regional está pasando a una etapa más comercial en lugar de permanecer en modo piloto.

América del Sur, Oriente Medio y África, y otros mercados más pequeños permanecieron en etapas de adopción más tempranas en 2025, y su progreso dependió más de la modernización del empaque y el desarrollo de marcas locales que de la profundidad digital instalada actual. Brasil lidera la oportunidad sudamericana porque la creciente demanda de alimentos y bebidas de marca favorece mejores gráficos, mayor variedad de SKU y ciclos de lanzamiento más cortos de los que los sistemas convencionales de tiradas largas manejan bien. Los Emiratos Árabes Unidos y Arabia Saudita están apoyando más programas de empaque premium de alimentos y cuidado personal, que se adaptan a lanzamientos localizados y tiradas de producción más cortas. Sudáfrica, Nigeria y Egipto ofrecen una pista más larga, y su ritmo dependerá de la inversión de los convertidores, la disponibilidad de sustratos y la infraestructura de comercio electrónico a medida que el mercado de impresión digital para empaques flexibles se expanda más allá de sus regiones centrales actuales.

Panorama Competitivo

El mercado de impresión digital para empaques flexibles sigue siendo moderadamente fragmentado, y la intensidad competitiva cambia dependiendo de si el enfoque está en las prensas, las tintas, el software de flujo de trabajo o la capacidad de conversión. Ningún proveedor único ha establecido un control claro en velocidad de impresión, versatilidad de sustratos y preparación para el contacto con alimentos, lo que mantiene la elección del comprador relativamente abierta y preserva espacio para ofertas diferenciadas. BOBST ha buscado abordar una de las barreras prácticas de adopción del mercado a través de su entorno de API abierta Kyveris, que permite la integración de sistemas MIS, flujo de trabajo y acabado de terceros sin obligar a los convertidores a una pila de software cerrada. Esa estrategia importa porque algunos convertidores han retrasado la inversión digital tanto por la complejidad de integración como por el rendimiento de impresión.

En el nivel de los convertidores, ePac ha construido el modelo de escala exclusivamente digital más claro, con más de 22 instalaciones en todo el mundo que operan en torno a la producción de empaques flexibles digitales. Su acuerdo de USD 50 millones a 3 años con HP para más de 10 prensas Indigo 200K muestra cómo las relaciones de equipos, servicios y consumibles se están volviendo más a largo plazo y más difíciles de desplazar para los rivales. Flint Group Digital Xeikon también cambió su enfoque comercial con el lanzamiento global de Ecolyne en 2026, reduciendo el umbral de entrada para los convertidores que no podían permitirse una compra completa de prensa por adelantado. En el mercado de impresión digital para empaques flexibles, eso significa que la competencia ahora está siendo moldeada por estructuras de financiamiento y modelos operativos tanto como por especificaciones técnicas.

El mayor espacio en blanco aún reside en los convertidores analógicos de tamaño mediano porque muchos tienen la diversidad de SKU necesaria para la producción digital pero no la certeza para gastar entre USD 1 millón y USD 2 millones en un solo paso. Los movimientos estratégicos en 2025 y 2026 reflejaron esa apertura, incluidos Gallus y Heidelberg lanzando la plataforma híbrida Gallus Five y Flint Group Digital Xeikon introduciendo el acceso por suscripción.[4]Flint Group Digital Xeikon, "Flint Group Digital Xeikon Lanza Ecolyne en Todo el Mundo," Flint Group Digital Xeikon, xeikon.com La producción comercial de SCREEN en Sacchital y las demostraciones de BOBST orientadas a convertidores en Shanghái e Estambul también mostraron que los proveedores están utilizando puntos de prueba de producción en vivo para reducir la hesitación en la adopción. El mercado de impresión digital para empaques flexibles está, por lo tanto, recompensando a los proveedores que combinan un rendimiento confiable, preparación para el cumplimiento normativo, precios flexibles y un soporte cercano al convertidor.

Líderes de la Industria de Impresión Digital para Empaques Flexibles

Amcor plc

Mondi plc

Huhtamäki Oyj

CCL Industries Inc.

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Xeikon se rebautizó como Flint Group Digital Xeikon bajo el paraguas recientemente reestructurado de Flint Group Packaging Solutions, formalizando la integración de las operaciones de prensas digitales con el negocio más amplio de tintas y consumibles de empaque de Flint Group como una entidad comercial unificada.

- Mayo de 2026: La Truepress PAC 520P de SCREEN Europe entró en plena producción comercial en Sacchital en Italia, imprimiendo empaques flexibles reciclables a base de papel a 80 m/min utilizando tintas a base de agua conformes con la normativa de seguridad alimentaria sin planchas ni utillaje, y una segunda instalación en Chiyoda Gravure Corporation en Japón también estaba operativa.

- Mayo de 2026: BOBST organizó su segundo Día de Experiencia centrado en empaques flexibles en su instalación de Estambul, demostrando su portafolio de soluciones de empaques flexibles digitales, automatizados y sostenibles como parte de una serie de eventos de participación en el mercado que conectan la innovación del fabricante de equipos originales directamente con las necesidades de producción de los convertidores.

- Abril de 2026: BOBST demostró innovaciones en empaques flexibles digitales y sostenibles en Chinaplas 2026 en Shanghái en colaboración con convertidores locales, incluidos Tingzheng Packaging y Lucky Film, utilizando el Centro de Competencia de Changzhou como centro para demostraciones en vivo y actividades de codesarrollo con clientes.

Alcance del Informe del Mercado de Impresión Digital para Empaques Flexibles

La impresión digital para empaques flexibles se refiere al proceso de utilizar tecnología digital para imprimir diseños, texto e imágenes directamente sobre materiales de empaque flexible. Este método ofrece impresión de alta calidad, tiempos de entrega más rápidos y opciones de personalización, lo que lo convierte en una opción preferida en la industria del empaque. Excluye la impresión convencional (basada en planchas), la impresión digital en sustratos no flexibles como el cartón corrugado, las cajas y el empaque rígido, y los equipos e insumos de impresión.

El Informe del Mercado de Impresión Digital para Empaques Flexibles está segmentado por Tecnología de Impresión (Electrofotografía, Inkjet UV, Inkjet a Base de Agua, Prensas Híbridas y Otras Tecnologías de Impresión), Tipo de Empaque (Bolsas, Sticks y Sobres, Envoltorios y Material en Rollo, Bolsas, Etiquetas y Otros Tipos de Empaque), Tipo de Tinta (Tintas Curables por UV, Tintas a Base de Agua, Tintas a Base de Solventes y Tintas de Haz de Electrones (EB)), Tipo de Material [Películas Plásticas (PET, PE, PP), Papel y Laminados a Base de Papel, Lámina de Aluminio, Películas Compostables y Otros Tipos de Material), Industria del Usuario Final (Alimentos, Bebidas, Farmacéuticos, Cuidado Personal y Cosméticos, Hogar y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Electrofotografía |

| Impresión por Chorro de Tinta UV |

| Impresión por Chorro de Tinta a Base de Agua |

| Prensas Híbridas |

| Otras Tecnologías de Impresión |

| Bolsas |

| Sobres Individuales y Sachets |

| Envoltorios y Material en Rollo |

| Bolsas de Papel |

| Etiquetas |

| Otros Tipos de Empaque |

| Tintas Curables por UV |

| Tintas a Base de Agua |

| Tintas a Base de Solvente |

| Tintas de Haz de Electrones |

| Películas Plásticas (PET, PE, PP) |

| Papel y Laminados a Base de Papel |

| Papel de Aluminio |

| Películas Compostables |

| Otros Tipos de Material |

| Alimentos |

| Bebidas |

| Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Hogar |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología de Impresión | Electrofotografía | ||

| Impresión por Chorro de Tinta UV | |||

| Impresión por Chorro de Tinta a Base de Agua | |||

| Prensas Híbridas | |||

| Otras Tecnologías de Impresión | |||

| Por Tipo de Empaque | Bolsas | ||

| Sobres Individuales y Sachets | |||

| Envoltorios y Material en Rollo | |||

| Bolsas de Papel | |||

| Etiquetas | |||

| Otros Tipos de Empaque | |||

| Por Tipo de Tinta | Tintas Curables por UV | ||

| Tintas a Base de Agua | |||

| Tintas a Base de Solvente | |||

| Tintas de Haz de Electrones | |||

| Por Tipo de Material | Películas Plásticas (PET, PE, PP) | ||

| Papel y Laminados a Base de Papel | |||

| Papel de Aluminio | |||

| Películas Compostables | |||

| Otros Tipos de Material | |||

| Por Industria del Usuario Final | Alimentos | ||

| Bebidas | |||

| Productos Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Hogar | |||

| Otras Industrias del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de la impresión digital para empaques flexibles?

El mercado fue valorado en USD 5,97 mil millones en 2025, se sitúa en USD 6,63 mil millones en 2026 y se prevé que alcance USD 11,58 mil millones para 2031 a una CAGR del 11,80%.

¿Qué tecnología de impresión lidera la generación de ingresos?

El inkjet UV lideró el segmento tecnológico con una participación del 30,88% en 2025 debido a su amplia compatibilidad con sustratos y su maduro ecosistema de servicios y tintas.

¿Qué formato de empaque está creciendo más rápido?

Se proyecta que los sticks y sobres crecerán a una CAGR del 12,74% hasta 2031, respaldados por la nutrición en porciones individuales, los formatos de conveniencia y las necesidades de serialización farmacéutica.

¿Por qué son importantes las tintas a base de agua en este espacio?

Las tintas a base de agua mantuvieron una participación del 38,96% en 2025 y se están beneficiando de las necesidades de cumplimiento de contacto con alimentos y del cambio hacia empaques reciclables a base de papel.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico fue la región más grande con una participación del 35,95% en 2025 y también es la región de más rápido crecimiento, con una CAGR proyectada del 13,06% hasta 2031.

¿Por qué está creciendo tan rápidamente la demanda farmacéutica?

Se proyecta que los farmacéuticos crecerán a una CAGR del 13,59% hasta 2031 porque la serialización, el empaque de medicina personalizada y el microfulfillment requieren datos variables y tiradas de producción más cortas.

Última actualización de la página el: