Tamaño y Participación del Mercado de Papel Base para Embalaje Flexible

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

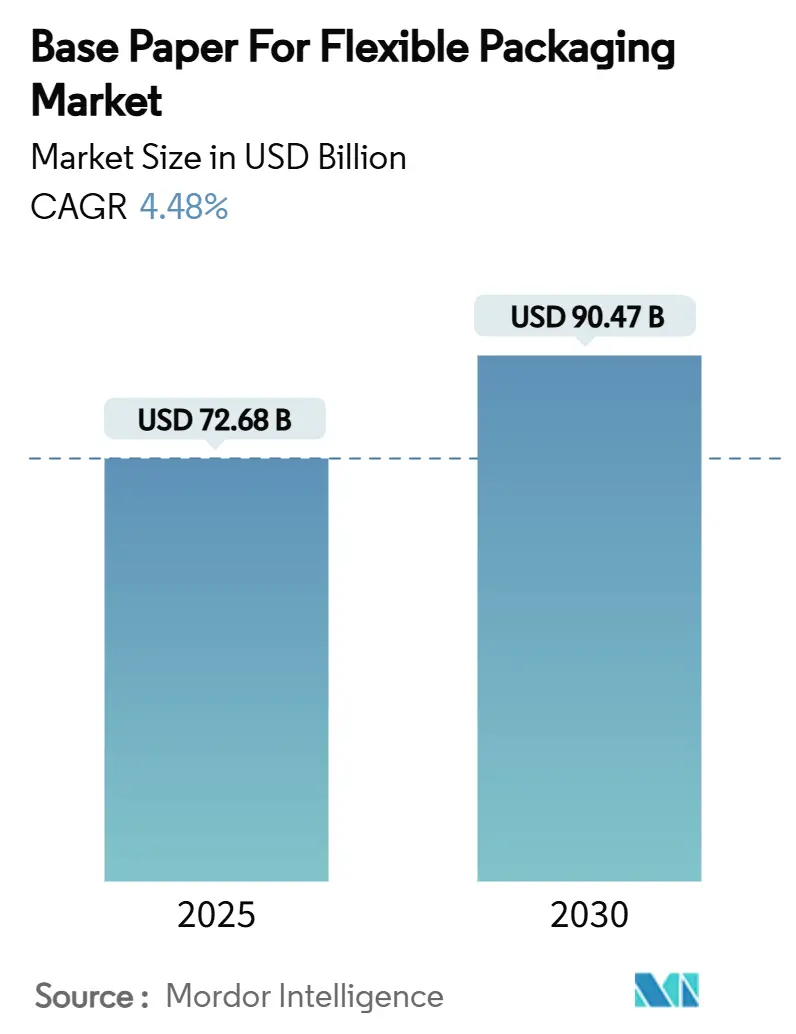

| Tamaño del Mercado (2025) | 72.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 90.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.48% CAGR |

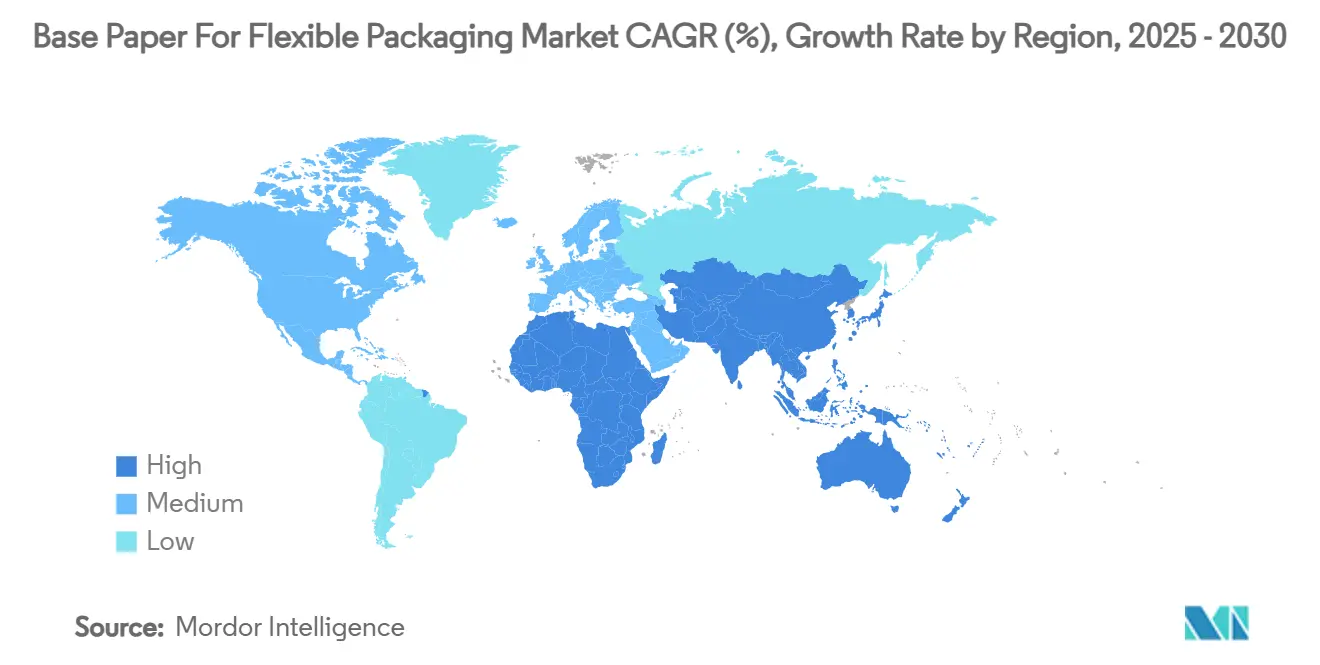

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Base para Embalaje Flexible por Mordor Intelligence

El tamaño del mercado de papel base para embalaje flexible es de USD 72,68 mil millones en 2025 y se proyecta que alcance los USD 90,47 mil millones en 2030, lo que refleja una CAGR del 4,48%. Los mandatos regulatorios que favorecen los sustratos reciclables, los objetivos corporativos de descarbonización y los rápidos avances en tecnologías de revestimiento de alta barrera anclan colectivamente la demanda de alternativas a base de fibra en bienes de consumo. Los avances que combinan sustratos de papel con compatibilidad de impresión digital mejoran la diferenciación del envase con cantidades mínimas de pedido más bajas, fomentando la experimentación de marcas en canales minoristas dinámicos. El comercio electrónico acelera la adopción de sobres de papel en América del Norte y China, mientras que las estrategias de diversificación del suministro de pulpa ayudan a los convertidores a protegerse contra la volatilidad de los precios de las materias primas. La intensidad competitiva aumenta a medida que los grandes fabricantes de papel integrados invierten en capacidad y los innovadores de polímeros de base biológica se posicionan para aprovechar presupuestos de sostenibilidad superpuestos.

Conclusiones Clave del Informe

- Por tipo de papel, se proyecta que el tamaño del mercado de papel base para embalaje flexible en el segmento de papel base especial revestido crezca a una CAGR del 8,21% entre 2025 y 2030.

- Por gramaje, el rango de 40–80 gsm capturó el 51,87% de la participación del mercado de papel base para embalaje flexible en 2024.

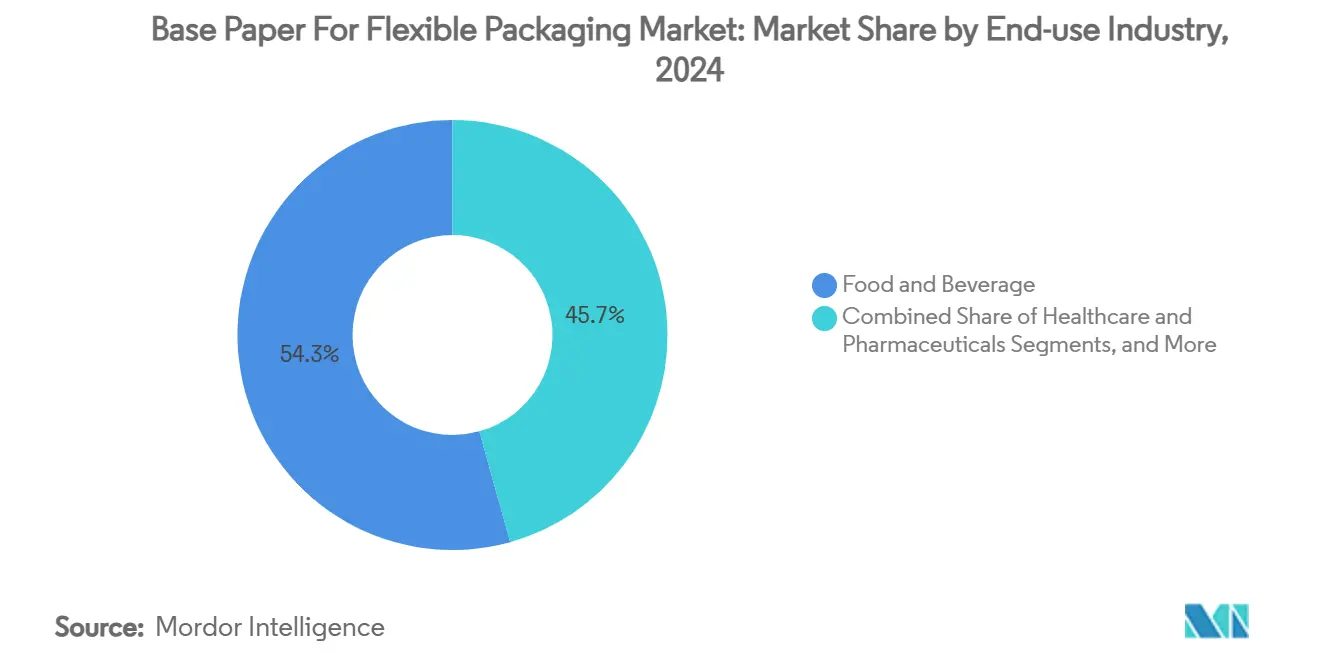

- Por industria de uso final, se proyecta que el tamaño del mercado de papel base para embalaje flexible en el segmento de salud y productos farmacéuticos crezca a una CAGR del 9,11% entre 2025 y 2030.

- Por formato de embalaje, las bolsas capturaron el 47,65% de la participación del mercado de papel base para embalaje flexible en 2024.

- Por geografía, se proyecta que el tamaño del mercado de papel base para embalaje flexible en el segmento de Asia-Pacífico crezca a una CAGR del 9,35% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Papel Base para Embalaje Flexible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio hacia materiales de embalaje sostenibles | +1.2% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Crecimiento en el consumo de aperitivos y alimentos de conveniencia | +0.7% | Global, más fuerte en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Avances en tecnologías de revestimiento de alta barrera | +0.6% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Compatibilidad de impresión digital que permite tiradas cortas | +0.4% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Adopción del comercio electrónico de sobres a base de papel | +0.3% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Objetivos de descarbonización de bienes de consumo masivo que impulsan la adopción de fibra | +0.2% | Global, iniciativas impulsadas por empresas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia materiales de embalaje sostenibles

La convergencia de políticas está reescribiendo los manuales de materiales a medida que el Reglamento de la UE sobre Envases y Residuos de Envases entra en vigor en 2025, exigiendo envases 100% reciclables para 2030 y elevando los umbrales de contenido reciclado.[1]Comisión Europea, "El nuevo Reglamento de la UE promueve la adquisición de envases sostenibles," europa.eu Normas similares en Australia exigen un 60% de fibra reciclada, amplificando la ventaja estructural del papel porque cumple los umbrales de reciclabilidad sin plantas de reciclaje químico. Las marcas aceleran la transición; Amazon eliminó el 95% de las almohadas de aire de plástico de su red de América del Norte en 2024, pasando a amortiguación de papel reciclado que ofrece igual protección a un costo comparable. La respuesta de los primeros adoptantes por parte de los minoristas globales refuerza un contexto regulatorio ya favorable, consolidando el mercado de papel base para embalaje flexible como principal beneficiario de la legislación de economía circular.

Crecimiento en el consumo de aperitivos y alimentos de conveniencia

Los consumidores urbanos se inclinan por formatos de porciones controladas, como sobres y sticks, que requieren sustratos ligeros e imprimibles. Las versiones de papel ofrecen gráficos más nítidos y una sensación natural, características que resuenan en el posicionamiento de aperitivos premium y refuerzan la autenticidad de la marca. Estos envases individuales representan el crecimiento más rápido con una CAGR del 10,41%, complementando los papeles de gramaje ultradelgado diseñados para líneas de llenado automatizadas. El aumento de los ingresos disponibles en el Sudeste Asiático y América Latina amplía el grupo de clientes potenciales, asegurando que el mercado de papel base para embalaje flexible capture impulso tanto en canales alimentarios maduros como emergentes.

Avances en tecnologías de revestimiento de alta barrera

Los avances de laboratorio que van desde capas de PVOH reticuladas con ácido bórico que se biodegradan en entornos marinos hasta revestimientos de aceite vegetal polimerizados por plasma reducen la brecha de rendimiento con las películas plásticas multicapa. Las tasas de transmisión de oxígeno por debajo de 1 cc/m²/día permiten que el papel compita en segmentos de aperitivos sensibles a la humedad y bebidas en polvo, mientras que las formulaciones reciclables evitan las barreras al final de la vida útil. El rápido ciclo de comercialización acorta el tiempo de comercialización de las ofertas premium y aumenta la captura de valor para los convertidores que poseen propiedad intelectual de barrera propia.

Compatibilidad de impresión digital que permite tiradas cortas

La superior retención de tinta y la estabilidad dimensional del papel sustentan una ventaja de costo para las prensas digitales que las marcas aprovechan para la personalización en etapas tardías. Los tiempos de configuración más cortos permiten la proliferación de referencias y campañas específicas por región sin los cargos de utillaje asociados con las bobinas plásticas impresas en huecograbado. La agilidad resultante fomenta la experimentación en el punto de venta, convirtiendo al mercado de papel base para embalaje flexible en una parte esencial de las estrategias minoristas de rotación rápida en cosméticos, confitería de temporada y bebidas de edición limitada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Limitaciones de rendimiento frente a películas plásticas multicapa | -0.6% | Global, más agudo en aplicaciones de alta barrera | Mediano plazo (2-4 años) |

| Volatilidad del precio de la fibra virgen y la pulpa | -0.4% | Global, suministro concentrado en regiones clave | Corto plazo (≤ 2 años) |

| Cadenas de reciclaje limitadas para papeles revestidos | -0.3% | América del Norte y UE principalmente | Mediano plazo (2-4 años) |

| Competencia de películas de polímeros de base biológica | -0.2% | Global, acelerándose en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de rendimiento frente a películas plásticas multicapa

Las necesidades de ultra alta barrera en café, dispositivos médicos y nutracéuticos sensibles al oxígeno aún favorecen los laminados de polipropileno orientado o con revestimiento de EVOH. Las capas de nanomateriales de celulosa no alcanzan el rendimiento en condiciones de humedad superiores al 65% de humedad relativa, socavando los objetivos de vida útil en cadenas de suministro tropicales. Este techo técnico ralentiza la migración dentro del mercado de papel base para embalaje flexible para ciertas referencias premium hasta que surjan revestimientos de próxima generación.

Volatilidad del precio de la fibra virgen y la pulpa

La pulpa global de eucalipto alcanzó los USD 545 por tonelada a principios de 2025 tras un aumento del 26% en 2023, desestabilizando las previsiones de costos para los convertidores que fijan precios en contratos anuales. El Índice de Precios al Productor de pulpa de madera de los Estados Unidos alcanzó 219,835 en mayo de 2024, reflejando perturbaciones persistentes en el suministro y oscilaciones vinculadas a la energía. Tales fluctuaciones erosionan la ventaja de precio del papel frente a los plásticos, moderando así las curvas de adopción a corto plazo en el mercado de papel base para embalaje flexible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Papel: El liderazgo del kraft se encuentra con el impulso del revestimiento especial

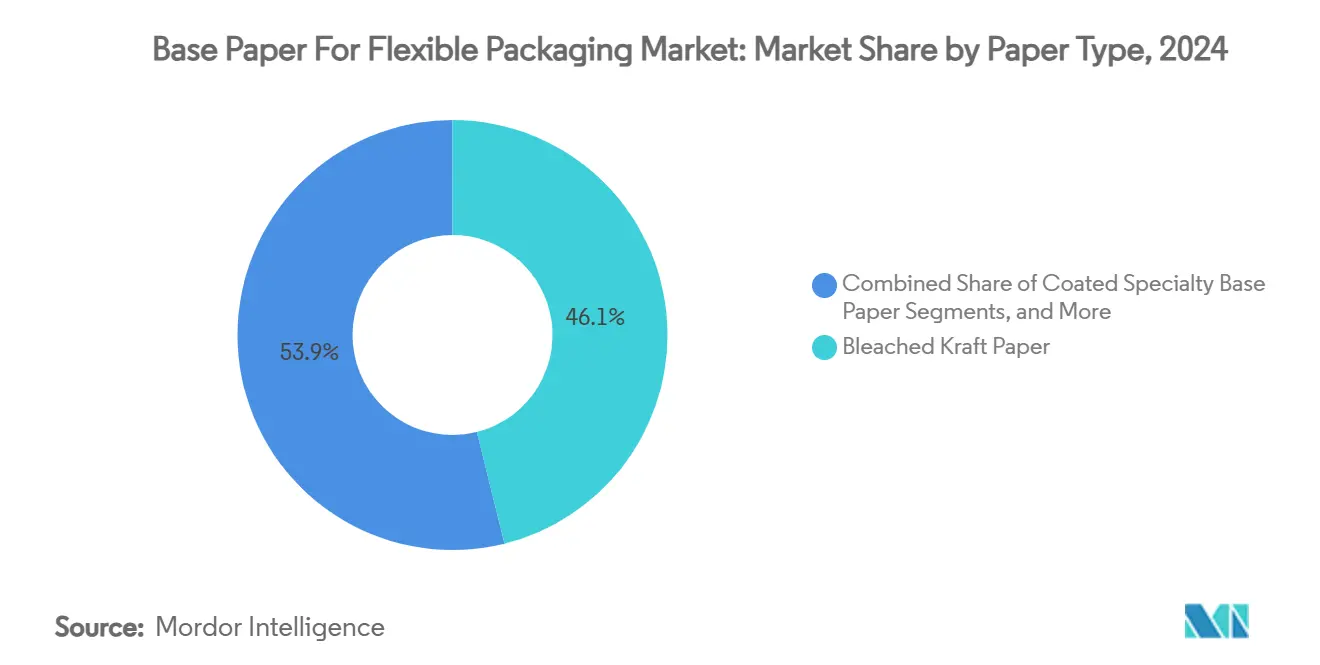

El kraft blanqueado representó el 46,12% de los ingresos de 2024 dentro del mercado de papel base para embalaje flexible y sigue siendo el referente de calidad de impresión para envases de consumo de marca.[2]Mondi Group, "Anuncio de Resultados del Primer Semestre 2024," mondigroup.com Los grados especiales revestidos, respaldados por patentes como el AmFiber Performance Paper de Amcor, se aceleran a una CAGR del 8,21% gracias a las innovaciones de barrera contra el oxígeno y la grasa.

La dependencia del kraft sin blanquear persiste en los segmentos industriales y minoristas de aspecto natural, pero el discurso se orienta hacia la diferenciación funcional. Los papeles especiales sin revestir ocupan un nicho de nivel medio al equilibrar un rendimiento de barrera moderado con una reciclabilidad sencilla, evitando los desafíos de desentintado de los altos gramajes de revestimiento. Los proveedores enfatizan las formulaciones personalizadas sobre los volúmenes, creando poder de fijación de precios y sustentando el crecimiento del valor en todo el mercado de papel base para embalaje flexible.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Gramaje: Dominio del rango medio bajo presión de los grados ultradelgados

La banda de 40–80 gsm generó el 51,87% del tamaño del mercado de papel base para embalaje flexible en 2024, ya que ofrece resistencia mecánica compatible con las líneas de formado-llenado-sellado. Los papeles de menos de 40 gsm ganan terreno a una CAGR del 7,93% a medida que los convertidores aplican unión de fibra avanzada para preservar la resistencia al desgarro mientras reducen el uso de material.

Los papeles de más de 80 gsm mantienen su relevancia en artículos de lujo y promociones minoristas de alto impacto donde el peso táctil equivale a calidad. Sin embargo, la contabilidad de costos y carbono inclina las decisiones de compra hacia gramajes más ligeros cuando se demuestra la paridad funcional, un cambio que amplía la selección de sustratos para los formatos de sobres, etiquetas y sobres de comercio electrónico integrales al creciente mercado de papel base para embalaje flexible.

Por Industria de Uso Final: El núcleo alimentario reforzado por el auge de la salud

Los alimentos y bebidas ocuparon el 54,32% de la demanda de 2024, ya que el kraft aprobado para contacto con alimentos domina los productos secos, la confitería y los aperitivos de conveniencia. Se prevé que la salud y los productos farmacéuticos, liderados por las líneas de grado estéril de Billerud, avancen a una CAGR del 9,11%, aprovechando papeles de porosidad controlada y barrera microbiana para envolturas de dispositivos médicos.

El cuidado personal y los cosméticos utilizan papeles revestidos premium para transmitir señales sensoriales alineadas con formulaciones naturales, mientras que los detergentes para el hogar prefieren envolturas resistentes a la humedad que soporten entornos húmedos. Los nichos industriales como la electrónica o los agroquímicos requieren tratamientos antiestáticos o resistentes a la grasa, ampliando las fronteras técnicas y enriqueciendo el conjunto de soluciones dentro del mercado de papel base para embalaje flexible.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Formato de Embalaje: Ubicuidad de las bolsas complementada por el dinamismo de los sobres

Las bolsas mantuvieron una participación del 47,65% en 2024 al adaptarse a diversas viscosidades de productos y permitir características de recierre, reafirmando su condición de formato de trabajo del mercado de papel base para embalaje flexible. Los sobres y sticks se expanden a una CAGR de dos dígitos hasta 2030 a medida que el control de porciones y los terapéuticos de dosis única proliferan en las metrópolis emergentes.

Las envolturas y bobinas atienden a plantas de alimentos de proceso continuo y operaciones de panadería de restauración rápida, mientras que las etiquetas y bandas envolventes combinan identificación con narrativa en el punto de venta. La combinación de formatos muestra la versatilidad del papel y su capacidad para apoyar múltiples narrativas de marca bajo una sola infraestructura de conversión, profundizando el compromiso de los proveedores en las carteras de clientes.

Análisis Geográfico

Asia-Pacífico dominó el mercado de papel base para embalaje flexible con una participación de ingresos del 36,78% en 2024 y avanza a una CAGR del 9,35% hasta 2030, sustentado por las normas de embalaje exprés GB 43352-2023 de China y las perspectivas del sector de embalaje de India de USD 204,81 mil millones.[3]Invest India, "Papel y Embalaje," investindia.gov.in Los ecosistemas de conversión integrados de pulpa a envase anclan la competitividad en costos, permitiendo una rápida ampliación de los grados revestidos que cumplen con las normas nacionales en evolución. Los lanzamientos de marcas de aperitivos y cuidado personal del Sudeste Asiático incrementan el consumo regional, mientras que los molinos locales añaden capacidad para evitar la dependencia de las importaciones.

América del Norte aprovecha la madura infraestructura de comercio electrónico para impulsar la adopción de sobres kraft. El rediseño de cumplimiento sin plástico de Amazon valida los amortiguadores de fibra, cultivando la demanda posterior de hojas base ultradelgadas. Los Estados Unidos y Canadá también impulsan la eliminación gradual de los PFAS, orientando a los convertidores hacia alternativas de barrera de aceite vegetal ya comercializadas en Europa. El Reglamento de la UE sobre Envases y Residuos de Envases, vigente desde febrero de 2025, exige soluciones reciclables, estimulando la investigación y el desarrollo de papel multicapa y propulsando precios premium que compensan los picos de costos de materias primas.

América del Sur y Oriente Medio y África ofrecen un crecimiento incremental donde la expansión de la población urbana y las exportaciones de materias primas impulsan la demanda de bolsas resistentes a la humedad y revestimientos para productos a granel. Los molinos regionales aprovechan los abundantes recursos forestales de Brasil y Chile para suministrar kraft ligero a los convertidores nacionales y de exportación, extendiendo la huella del mercado de papel base para embalaje flexible más allá de las regiones tradicionales de altos ingresos.

Panorama Competitivo

El mercado de papel base para embalaje flexible muestra una fragmentación moderada. Mondi, Stora Enso y Smurfit WestRock combinan recursos forestales con activos de conversión, creando sinergias de costos y velocidad de comercialización en programas de innovación. Smurfit WestRock reportó ventas netas de USD 7.656 mil millones en el primer trimestre de 2025 y planea capturar USD 400 millones en sinergias tras su fusión de 2024. Mondi invierte EUR 400 millones (USD 432 millones) en una nueva máquina kraft en Štětí, con el objetivo de alcanzar 210.000 toneladas por año para 2025. Stora Enso pone en marcha una línea de cartón de EUR 1.000 millones (USD 1.080 millones) en Oulu, ampliando la capacidad premium para papeles revestidos de barrera.

Los actores especializados apuntan a nichos de alta barrera; Amcor obtuvo una patente europea para AmFiber Performance Paper, señalando una diferenciación impulsada por la propiedad intelectual. Billerud destaca su producción europea libre de fósiles en un 98% para ganar clientes del sector sanitario con conciencia climática. Las fluctuaciones de precios en la pulpa generan riesgo de margen, lo que lleva a los convertidores a cubrirse con silvicultura integrada o acuerdos de compra, mientras exploran fibras alternativas como el bagazo o la paja de trigo para ampliar las opciones de suministro.

Las empresas emergentes de polímeros de base biológica surgen como rivales indirectos, ofreciendo películas compostables que se superponen con la narrativa de sostenibilidad del papel. Sin embargo, los actores establecidos del papel aprovechan la familiaridad con el reciclaje, la infraestructura de recogida en acera y la sólida confianza de marca para mantener la preferencia en las adquisiciones. El impulso de fusiones y adquisiciones persiste a medida que los grandes fabricantes de embalaje buscan escala para financiar la investigación y el desarrollo y navegar por la regulación, asegurando una activa reconfiguración de carteras dentro del mercado de papel base para embalaje flexible.

Líderes de la Industria de Papel Base para Embalaje Flexible

Stora Enso Oyj

UPM-Kymmene Corporation

Nippon Paper Industries Co., Ltd.

Smurfit Westrock PLC

Ahlstrom Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Smurfit WestRock reportó ventas netas de USD 7.656 mil millones en el primer trimestre de 2025 y anunció el cierre de 500.000 toneladas de capacidad de papel en América del Norte para optimizar su sistema de molinos.

- Abril 2025: Packaging Corporation of America registró un ingreso neto de USD 204 millones en el primer trimestre de 2025 sobre ventas de USD 2.100 millones tras un aumento del 2,5% en los envíos de cartón corrugado.

- Febrero 2025: El Reglamento de la UE sobre Envases y Residuos de Envases entró en vigor, exigiendo embalajes 100% reciclables para 2030 y limitando los PFAS en el contacto con alimentos.

- Enero 2025: Amcor recibió protección de patente europea para AmFiber Performance Paper, permitiendo envases reciclables de alta barrera para usos alimentarios y sanitarios.

Alcance del Informe Global del Mercado de Papel Base para Embalaje Flexible

| Papel Kraft Blanqueado |

| Papel Kraft Sin Blanquear |

| Papel Base Especial Revestido |

| Papel Base Especial Sin Revestir |

| Por Debajo de 40 gsm |

| 40-80 gsm |

| Por Encima de 80 gsm |

| Alimentos y Bebidas |

| Salud y Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Cuidado del Hogar y Detergentes |

| Industrial y Otros |

| Bolsas |

| Sobres y Sticks |

| Envolturas y Bobinas |

| Etiquetas y Bandas Envolventes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Papel | Papel Kraft Blanqueado | ||

| Papel Kraft Sin Blanquear | |||

| Papel Base Especial Revestido | |||

| Papel Base Especial Sin Revestir | |||

| Por Gramaje | Por Debajo de 40 gsm | ||

| 40-80 gsm | |||

| Por Encima de 80 gsm | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Salud y Productos Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Cuidado del Hogar y Detergentes | |||

| Industrial y Otros | |||

| Por Formato de Embalaje | Bolsas | ||

| Sobres y Sticks | |||

| Envolturas y Bobinas | |||

| Etiquetas y Bandas Envolventes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de papel base para embalaje flexible?

El tamaño del mercado de papel base para embalaje flexible es de USD 72,68 mil millones en 2025 y se prevé que alcance los USD 90,47 mil millones en 2030.

¿Qué tipo de papel lidera los ingresos del mercado?

El papel kraft blanqueado lidera con una participación de ingresos del 46,12% en 2024 gracias a su superior calidad de impresión y certificaciones para contacto con alimentos.

¿Qué industria de uso final crece más rápido?

La salud y los productos farmacéuticos avanzan a una CAGR del 9,11% hasta 2030 impulsados por aplicaciones de grado estéril y dispositivos médicos.

¿Cómo influyen las regulaciones en la elección de materiales?

El Reglamento de la UE sobre Envases y Residuos de Envases vigente desde 2025 exige embalajes 100% reciclables para 2030, acelerando la adopción de fibra en las carteras de marcas.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico registra la CAGR regional más rápida del 9,35% hasta 2030, impulsada por la ley de embalaje exprés de China y el sector en expansión de bienes envasados de India.

Última actualización de la página el: