Tamaño y Participación del Mercado de Equipos de Impresión Flexográfica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

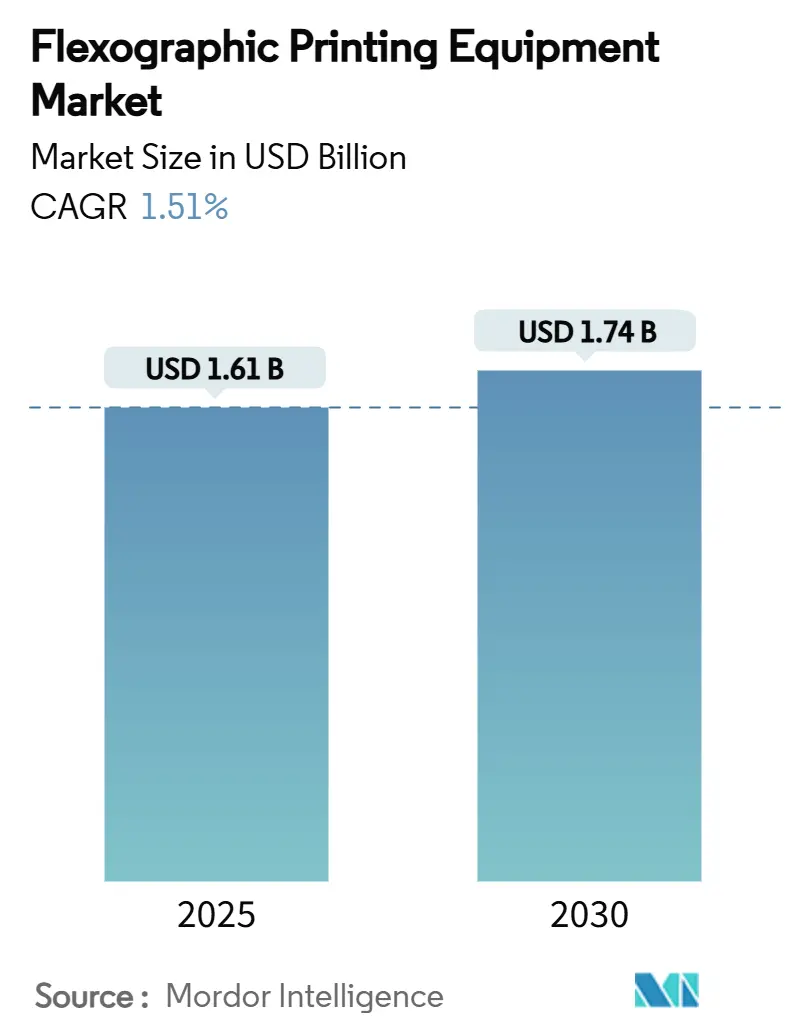

| Tamaño del Mercado (2025) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Impresión Flexográfica por Mordor Intelligence

El mercado de equipos de impresión flexográfica se sitúa en 1.610 millones de USD en 2025 y se proyecta que avance a una CAGR del 1,51%, alcanzando 1.740 millones de USD en 2030. La demanda se mantiene estable mientras los convertidores equilibran las actualizaciones tecnológicas con la presión de costos proveniente de las alternativas digitales. El capital fluye hacia la automatización de flujos de trabajo, los controles de prensa asistidos por inteligencia artificial y los sistemas de tinta que reducen el consumo energético. Las plataformas de prensa híbrida, que combinan el bajo costo operativo de la flexografía con las fortalezas de datos variables de la impresión digital, están redefiniendo los criterios de inversión en equipos. Los compromisos de sostenibilidad de los propietarios de marcas están redirigiendo la investigación y el desarrollo hacia el curado LED-UV, la química base agua y menores tasas de desperdicio, lo que continúa moldeando las decisiones de compra en todo el mercado de equipos de impresión flexográfica.

Conclusiones Clave del Informe

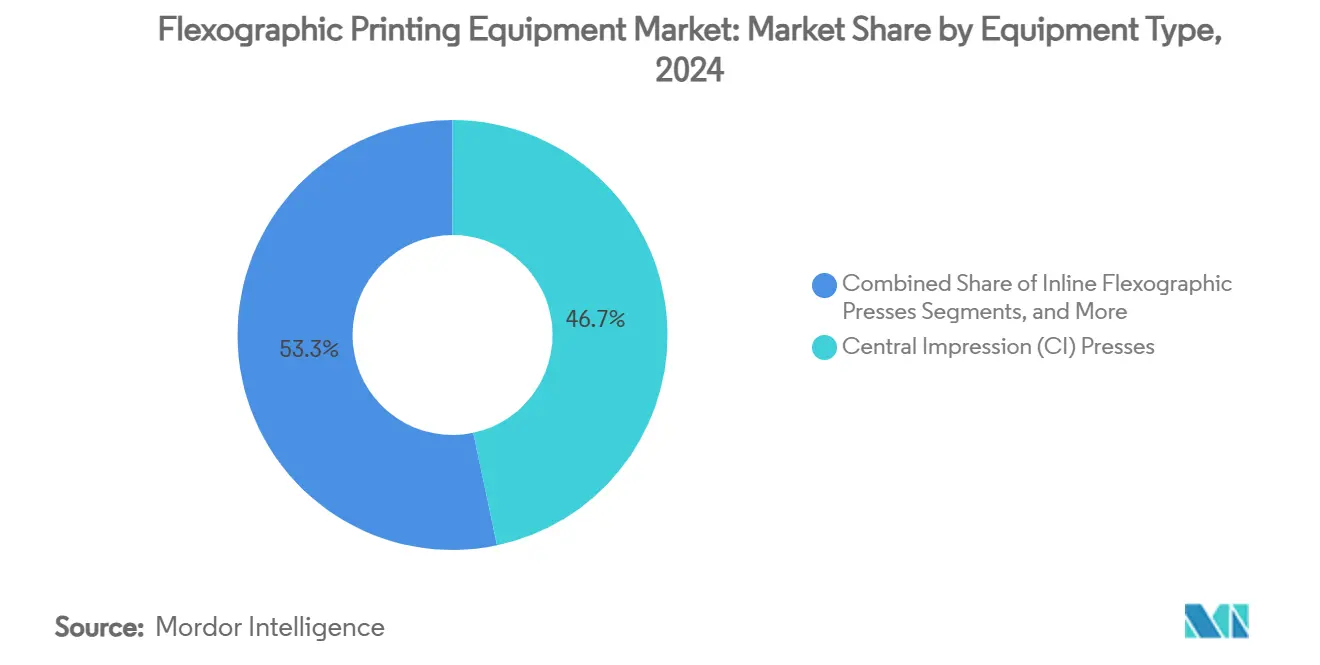

- Por tipo de equipo, las prensas de Impresión Central lideraron con el 46,68% de la participación del mercado de equipos de impresión flexográfica en 2024.

- Por sustrato, las películas plásticas flexibles capturaron el 53,8% de la participación del mercado de equipos de impresión flexográfica en 2024.

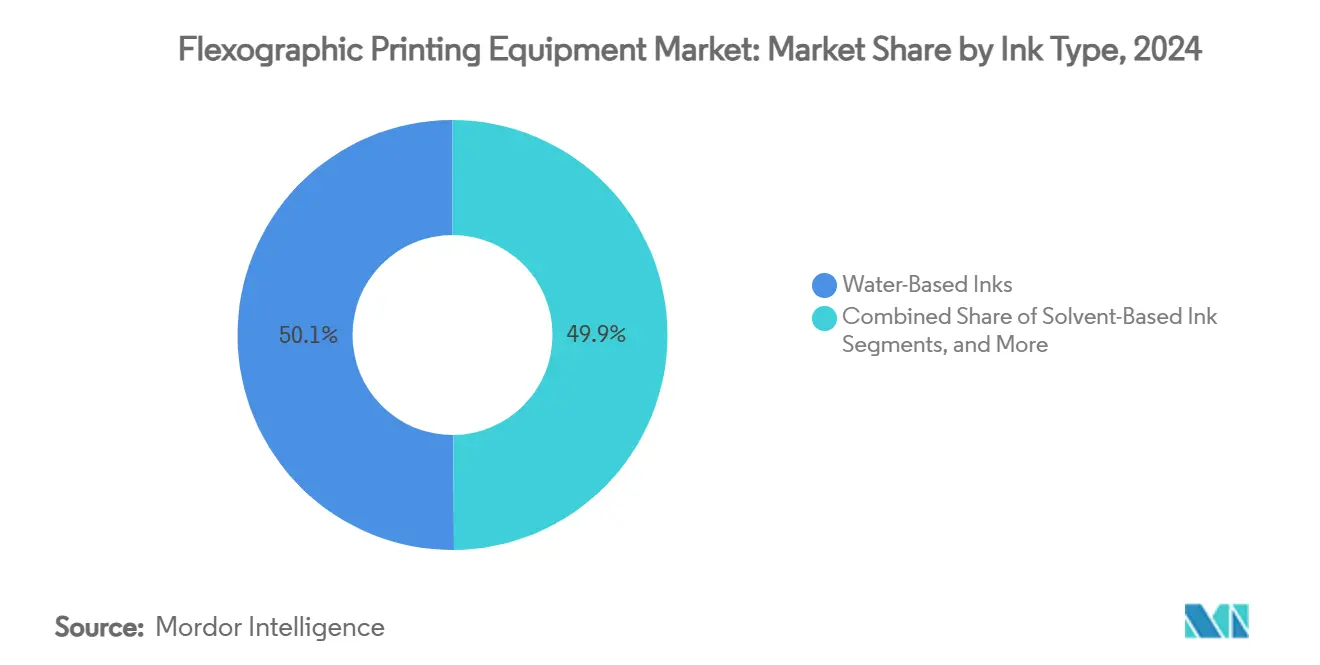

- Por tipo de tinta, las tintas base agua representaron el 50,12% del tamaño del mercado de equipos de impresión flexográfica en 2024.

- Por usuario final, el envasado de alimentos y bebidas concentró el 38% del tamaño del mercado de equipos de impresión flexográfica en 2024.

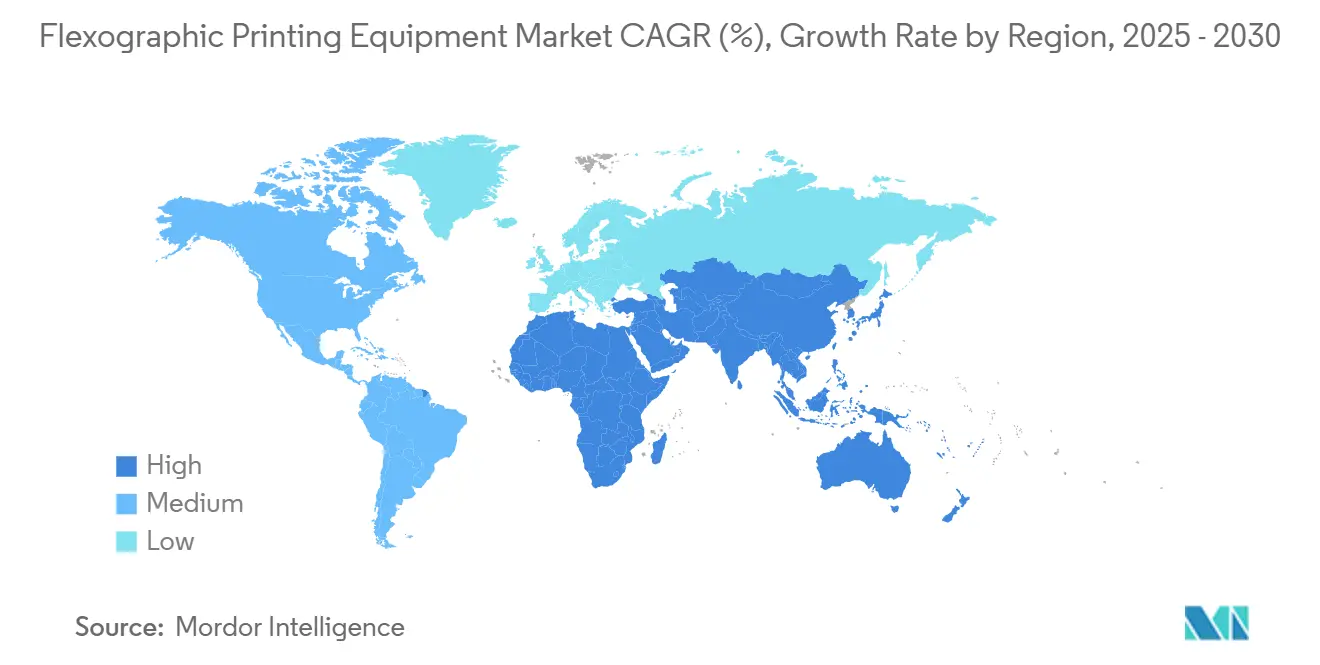

- Por geografía, Asia-Pacífico concentró el 38,4% de la participación del mercado de equipos de impresión flexográfica en 2024.

Tendencias e Información del Mercado Global de Equipos de Impresión Flexográfica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio hacia la impresión de envases de tiradas cortas y cambio rápido | +0.5% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y la demanda de envases de cartón corrugado | +0.4% | Global, mayor en Asia-Pacífico | Largo plazo (≥4 años) |

| Adopción de tintas ecológicas, base agua y LED-UV | +0.3% | Europa y América del Norte, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencia por el embellecimiento digital en línea y la inspección para la eficiencia global de los equipos de envasado | +0.2% | América del Norte y Europa | Corto plazo (≤2 años) |

| Ventajas de costo de la flexografía frente al huecograbado para convertidores pequeños y medianos | +0.1% | Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la Impresión de Envases de Tiradas Cortas y Cambio Rápido

Los ciclos de vida más cortos de los productos y el crecimiento de las referencias están impulsando a los convertidores hacia prensas que cambian trabajos en minutos en lugar de horas. El MASTER M6 de Bobst demuestra cambios en tres minutos y montaje automatizado de planchas, reduciendo el tiempo improductivo casi a la mitad en comparación con las instalaciones de 2023. El ALPHAFLEX de Windmöller & Hölscher utiliza inteligencia artificial para preajustar la tensión y el registro, reduciendo drásticamente el desperdicio durante el arranque y gestionando el aumento del 43% en el número de referencias registrado desde 2024 [2]Windmöller & Hölscher, "70 años de impresión flexográfica CI – innovaciones líderes," wh.group. Los proveedores de flujos de trabajo están integrando datos de preimpresión y de sistemas de información de gestión para que los operadores reciban automáticamente diseños de planchas optimizados, completando el ciclo de eficiencia de extremo a extremo. A medida que estas capacidades penetran en los convertidores de nivel medio, el mercado de equipos de impresión flexográfica observa que las decisiones de compra se rigen por las métricas de cambio más que por la velocidad nominal de la prensa.

Expansión del Comercio Electrónico y la Demanda de Envases de Cartón Corrugado

El crecimiento del comercio minorista en línea impulsa el consumo de cajas de cartón corrugado, aumentando la demanda de prensas diseñadas para revestimientos de gran gramaje y alta cobertura de tinta. El Boardmaster de Heidelberg funciona a 600 m/min y mantiene la tensión del sustrato, fundamental para la estabilidad del calibre del cartón [1]Heidelberger Druckmaschinen, "Boardmaster – prensa de envasado de alto volumen," heidelberg.com. Los convertidores de Asia-Pacífico amplían sus parques de maquinaria para atender los centros de paquetería que surgen en torno a los núcleos urbanos de China e India, catalizando nuevas instalaciones en toda la región. Los fabricantes de cartón corrugado buscan ahora líneas en línea de flexografía, ranurado y troquelado que impriman, plieguen y doblen en un solo paso, aumentando los requisitos de integración de equipos. Los objetivos de sostenibilidad añaden mayor impulso porque la fibra de cartón corrugado se recicla ampliamente, alineándose con los mandatos de economía circular.

Adopción de Tintas Ecológicas, Base Agua y LED-UV

El endurecimiento de la regulación sobre las emisiones de compuestos orgánicos volátiles acelera el cambio hacia las formulaciones base agua y LED-UV. Las fórmulas base agua dominan ahora el envasado de alimentos debido a los menores riesgos de migración, mientras que la adopción del LED-UV crece por su ventaja de ahorro energético del 60% frente a los sistemas de mercurio UV. El kit de modernización LuXtreme de Fujifilm convierte los secadores convencionales a LED-UV, estimulando los ingresos del mercado de posventa y prolongando el ciclo de vida de las prensas. Los fabricantes rediseñan la arquitectura de los secadores para acomodar los mayores volúmenes de aire requeridos para el secado de tintas base agua sin sacrificar la velocidad de línea. Estas innovaciones respaldan tanto los objetivos corporativos de reducción de carbono como un menor costo total de propiedad, influyendo en las decisiones de compra en todo el mercado de equipos de impresión flexográfica.

Ventajas de Costo de la Flexografía frente al Huecograbado para Convertidores Pequeños y Medianos

La reducción del costo de las planchas y el registro automatizado reducen la brecha económica que anteriormente tenía la flexografía frente al huecograbado para tiradas que antes se consideraban demasiado cortas. Los proveedores de planchas reportan costos de material e imagen un 25% más bajos desde 2024. Las prensas modulares de nivel de entrada permiten a los convertidores de India y Brasil comenzar a pequeña escala y añadir módulos de secado o inspección a medida que los volúmenes crecen. Aparecen modelos de arrendamiento y de pago por impresión, lo que permite a las empresas con restricciones de capital acceder a la tecnología más reciente sin presión sobre el balance, ampliando la base de clientes del mercado de equipos de impresión flexográfica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión de capital en prensas CI flexo para convertidores pymes | -0.3% | Global, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Creciente competencia de la inyección de tinta digital en la impresión de etiquetas de tiradas cortas | -0.2% | América del Norte y Europa, en aumento en Asia-Pacífico | Largo plazo (≥4 años) |

| Escasez de mano de obra cualificada para operar prensas flexo sin engranajes multicolor | -0.1% | Global, aguda en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital en Prensas CI Flexo para Convertidores Pymes

Una prensa CI de ocho colores parte de aproximadamente 1,2 millones de USD, lo que pone la propiedad fuera del alcance de muchos convertidores pequeños, especialmente donde el financiamiento es escaso. Los proveedores responden con huellas compactas y menores cargas energéticas, como se observa en el OnyxGO de Uteco, que ocupa menos de 50 m² y consume hasta un 50% menos de energía. Los contratos de arrendamiento flexibles y los acuerdos de pago por impresión buscan democratizar el acceso. Sin embargo, el riesgo percibido del endeudamiento disuade a algunos empresarios, moderando la expansión del mercado de equipos de impresión flexográfica en regiones con escasez de liquidez.

Creciente Competencia de la Inyección de Tinta Digital en la Impresión de Etiquetas de Tiradas Cortas

Las prensas de inyección de tinta eliminan las planchas y pueden imprimir menos de 10.000 etiquetas de forma económica, erosionando los volúmenes de flexografía. Los fabricantes de equipos responden con arquitecturas híbridas; el concepto de cilindro central de Windmöller & Hölscher combina hasta 7 cabezales de inyección de tinta con 4 unidades flexo, permitiendo a los convertidores alternar procesos a mitad del trabajo. Los flujos de trabajo integrados envían los archivos de arte a las plataformas analógicas o digitales según la longitud de la tirada y la cobertura de color, manteniendo la relevancia de la flexografía pero intensificando la carrera tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Automatización Redefine la Arquitectura de las Prensas

Las prensas de Impresión Central concentraron el 46,68% de la participación del mercado de equipos de impresión flexográfica en 2024 gracias al registro preciso y las altas velocidades de banda que satisfacen las necesidades del envasado flexible. Sus accionamientos sin engranajes multimotores incluyen ahora análisis de mantenimiento predictivo que reducen los tiempos de inactividad no planificados, mejorando el retorno de la inversión para los convertidores centrados en el rendimiento. Las prensas en línea crecen a una CAGR del 1,5% hasta 2030, ya que su diseño modular admite el barnizado, el troquelado y la laminación en un solo paso, ideal para etiquetas de valor añadido donde las longitudes de tirada varían ampliamente.

La integración híbrida difumina los límites: el prototipo digital-flexo de W&H presentado en drupa 2024 apila inyección de tinta de hasta siete colores sobre un bastidor de cilindro central, ofreciendo datos variables sin sacrificar la economía de la flexografía en tiradas largas. Estos sistemas desplazan la asignación de capital de máquinas separadas a líneas unificadas, ampliando el mercado de equipos de impresión flexográfica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sustrato: El Crecimiento del Cartón Corrugado Supera al de las Películas Tradicionales

Las películas plásticas flexibles mantuvieron una participación del 53,8% en 2024 debido a la demanda de alimentos, bebidas y bienes de consumo. Sin embargo, el escrutinio medioambiental impulsa la investigación y el desarrollo en contenido de material reciclado posconsumo y reducción del calibre, llevando a los convertidores hacia prensas con retroalimentación de tensión avanzada para manejar películas más delgadas. El cartón corrugado, con una CAGR proyectada del 3%, recibe inversión en líneas flexo de postimpresión de gran formato como el Boardmaster de Heidelberg, que equilibra la velocidad con la uniformidad de la deposición de tinta, fundamental para los gráficos del comercio electrónico.

Las aplicaciones en papel y cartón crecen a medida que las marcas sustituyen las bolsas de plástico por envolturas de fibra, ayudadas por recubrimientos barrera que resisten las cadenas de suministro húmedas. Los fabricantes de prensas calibran los secadores y el control de presión de rodillos para estos sustratos, destacando la versatilidad en los catálogos de productos para ampliar su cuota del tamaño del mercado de equipos de impresión flexográfica.

Por Tipo de Tinta: La Aceleración del LED-UV Transforma la Tecnología de Curado

Las tintas base agua mantuvieron una participación del 50,12% en 2024, impulsadas por las regulaciones de migración en Europa y América del Norte. Los nuevos sistemas de resina mejoran la resistencia al roce, permitiendo que las fórmulas base agua avancen en trabajos antes reservados para líneas de base solvente. Las tintas LED-UV, las de mayor crecimiento con una CAGR del 2,2%, reducen el consumo energético un 60% y multiplican por diez la vida útil de las lámparas.

Los módulos de modernización como el LuXtreme de Fujifilm permiten a los convertidores migrar de los sistemas de mercurio convencionales al LED-UV, ampliando los ingresos del mercado de posventa. Las formulaciones de solvente y UV tradicionales persisten en nichos donde se requiere un anclaje agresivo. La innovación en secadores en torno al modelado de flujo de aire y las matrices de lámparas de encendido instantáneo posiciona la elección de tinta como un determinante central de la inversión de capital dentro del mercado de equipos de impresión flexográfica.

Por Industria de Usuario Final: Los Productos Farmacéuticos Impulsan la Demanda de Equipos Premium

Las aplicaciones de alimentos y bebidas concentraron el 38% del tamaño del mercado de equipos de impresión flexográfica en 2024, apoyándose en el alto rendimiento de la flexografía y el bajo costo por unidad para referencias de alto volumen. Los objetivos de los propietarios de marcas en cuanto a materiales mono-material reciclables impulsan actualizaciones hacia prensas con mayor captura de solventes e inspección en línea para garantizar el atractivo en el punto de venta. Los productos farmacéuticos registran la CAGR más alta, del 3%, ya que los mandatos de serialización, el microtexto y las normas de tintas de baja migración exigen conjuntos de engranajes premium. Los sistemas de visión en línea combinados con códigos legibles por humanos garantizan el cumplimiento normativo.

Las marcas de cosméticos y cuidado personal encargan módulos de barniz especial y efectos táctiles, consolidando el crecimiento de las prensas con capacidad multiproceso. Los productos químicos industriales y del hogar mantienen un uso estable, favoreciendo las planchas duraderas y los sistemas de anilox de limpieza rápida que admiten cargas de pigmentos abrasivos.

Análisis Geográfico

Asia-Pacífico lidera el mercado de equipos de impresión flexográfica con una participación del 38,4% en 2024 y una perspectiva de CAGR del 2,5%. Los convertidores chinos invierten en líneas CI sin engranajes para satisfacer los gráficos premium exigidos por las marcas nacionales, mientras que el auge del envasado en India impulsa las instalaciones de prensas en línea dirigidas a los actores regionales de bienes de consumo de alta rotación. Los incentivos gubernamentales para maquinaria energéticamente eficiente estimulan la adopción de secadores LED-UV y la recuperación de calor residual, integrando la sostenibilidad en los diseños de nuevas plantas.

América del Norte se centra en plataformas híbridas para compensar la escasez de mano de obra. Los convertidores combinan la personalización por inyección de tinta con la deposición flexo en un solo bastidor, atendiendo los rápidos ciclos de rotación de marcas propias. El movimiento regulatorio hacia envases libres de sustancias perfluoroalquiladas y polifluoroalquiladas impulsa la migración hacia sistemas base agua, configurando las especificaciones de compra en todo el mercado de equipos de impresión flexográfica.

Europa hace hincapié en la reducción de carbono; los fabricantes de equipos originales destacan las evaluaciones del ciclo de vida y los paneles de monitoreo energético. Los programas de financiamiento en Alemania y los países nórdicos ofrecen reembolsos para prensas equipadas con accionamientos regenerativos y captura de solventes, acelerando aún más las actualizaciones. América del Sur y Oriente Medio y África muestran una demanda creciente pero desigual, vinculada a los ciclos económicos locales. Los grupos de impresión de Brasil actualizan sus equipos para cumplir con las directrices de marcas multinacionales, mientras que los convertidores sudafricanos apuntan a exportaciones de nicho que requieren credenciales de calidad ISO.

Panorama Competitivo

Aproximadamente el 40% de los ingresos globales correspondió a Bobst Group, Windmöller & Hölscher, Koenig & Bauer, Uteco Converting y PCMC en 2024. El liderazgo depende tanto del software de automatización como del diseño mecánico. Bobst integra diagnósticos de IoT que permiten el reemplazo predictivo de piezas. W&H comercializa paneles de control centrales que agregan todos los indicadores clave de rendimiento de las prensas, permitiendo a los equipos comparar la eficiencia global de los equipos entre plantas. Koenig & Bauer atrae a los convertidores de cartón corrugado de nivel medio con una coordinación de motores en toda la prensa que limita el aplastamiento del cartón.

Las adquisiciones fortalecen las carteras: la compra de CPS Canadian Primoflex Systems por parte de Komori en enero de 2025 amplía su presencia en América del Norte y profundiza la experiencia en el manejo de mangas. XSYS absorbió MacDermid Graphics Solutions, creando integración vertical en planchas y procesado. Los disruptores emergentes como Durst Group defienden los híbridos digital-flexo, aprovechando la propiedad intelectual de inyección de tinta para captar convertidores de etiquetas que migran tiradas más cortas. Los proveedores de software como Esko integran módulos de fabricación de planchas y gestión del color, convirtiendo las soluciones de flujo de trabajo en un diferenciador decisivo en el mercado de equipos de impresión flexográfica.

Líderes de la Industria de Equipos de Impresión Flexográfica

Bobst Group SA

Windmöller & Hölscher KG

Uteco Converting S.p.A.

Koenig & Bauer AG (KBA-Flexotecnica)

Heidelberger Druckmaschinen AG (Gallus)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Provident se fusionó con Precision Flexo and Gravure, ampliando las capacidades de servicio flexográfico en nuevas regiones.

- Mayo 2025: INX International adquirió Servicom y Galaxy Inks and Coatings, ampliando su presencia en Asia-Pacífico.

- Abril 2025: Rotocon y HS Machinery formaron una asociación para combinar la ingeniería alemana con las estructuras de costos chinas, con el objetivo de ofrecer equipos a precios competitivos.

- Marzo 2025: XSYS finalizó la adquisición de MacDermid Graphics Solutions, reforzando su cartera de planchas.

- Enero 2025: Komori Corporation adquirió CPS Canadian Primoflex Systems, reforzando el acceso al mercado de América del Norte.

Alcance del Informe Global del Mercado de Equipos de Impresión Flexográfica

| Prensas Flexográficas de Impresión Central (CI) |

| Prensas Flexográficas en Línea |

| Prensas Flexográficas en Torre |

| Prensas de Banda Estrecha |

| Películas Plásticas Flexibles (PE, PP, PET) |

| Papel y Cartón |

| Cartón Corrugado |

| Películas Metálicas y Láminas |

| Otros Sustratos Especiales |

| Base Agua |

| Base Solvente |

| Curado por UV |

| LED-UV |

| Alimentos y Bebidas |

| Productos Farmacéuticos y Sanitarios |

| Cuidado Personal y Cosméticos |

| Bienes Industriales y del Hogar |

| Etiquetas de Logística y Envío |

| Otros (Tabaco, Electrónica) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Prensas Flexográficas de Impresión Central (CI) | |

| Prensas Flexográficas en Línea | ||

| Prensas Flexográficas en Torre | ||

| Prensas de Banda Estrecha | ||

| Por Sustrato | Películas Plásticas Flexibles (PE, PP, PET) | |

| Papel y Cartón | ||

| Cartón Corrugado | ||

| Películas Metálicas y Láminas | ||

| Otros Sustratos Especiales | ||

| Por Tipo de Tinta | Base Agua | |

| Base Solvente | ||

| Curado por UV | ||

| LED-UV | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Productos Farmacéuticos y Sanitarios | ||

| Cuidado Personal y Cosméticos | ||

| Bienes Industriales y del Hogar | ||

| Etiquetas de Logística y Envío | ||

| Otros (Tabaco, Electrónica) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de impresión flexográfica?

El mercado está valorado en 1.610 millones de USD en 2025.

¿A qué velocidad se espera que crezca el mercado de equipos de impresión flexográfica?

Se prevé que registre una CAGR del 1,51%, alcanzando 1.740 millones de USD en 2030.

¿Qué región lidera el mercado?

Asia-Pacífico representa el 38,4% de los ingresos globales y muestra la CAGR más alta, del 2,5%.

¿Qué tipo de equipo crece más rápidamente?

Las prensas flexográficas en línea crecen a una CAGR del 1,5% gracias a su diseño modular y de cambio rápido.

¿Por qué las tintas LED-UV están ganando terreno?

Las tintas LED-UV curan al instante y reducen el consumo energético un 60%, alineándose con los objetivos de sostenibilidad de los convertidores.

¿Qué frena a los convertidores pequeños para adoptar prensas CI?

Las líneas CI de ocho colores de nivel de entrada cuestan aproximadamente 1,2 millones de USD, lo que supone un desafío de financiamiento para las pymes.

Última actualización de la página el: