Tamaño y Participación del Mercado de Empaques Plásticos Flexibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 280.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 341.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Plásticos Flexibles por Mordor Intelligence

Se espera que el tamaño del mercado de empaques plásticos flexibles crezca de USD 269,35 mil millones en 2025 a USD 280,15 mil millones en 2026 y se prevé que alcance USD 341,06 mil millones en 2031 a una CAGR del 4,01% durante 2026-2031. La resiliencia de la demanda proviene del cumplimiento de pedidos de comercio electrónico, las líneas de alta velocidad para aperitivos y la expansión de la cadena de frío farmacéutica, todos los cuales benefician a los proveedores capaces de combinar durabilidad con el cumplimiento de la economía circular. La presión regulatoria —más visible en el Reglamento de Envases y Residuos de Envases de la UE— acelera el cambio hacia estructuras monomateriales ricas en polietileno reciclado posconsumo (PCR). Los propietarios de marcas también valoran la impresión digital para la personalización de tiradas cortas, mientras que la volatilidad en los precios de las resinas obliga a los convertidores a perfeccionar las estrategias de cobertura y a buscar la integración vertical. La consolidación, encabezada por la fusión de Amcor con Berry Global, intensifica la competencia en torno a diseños sostenibles e infraestructura de reciclaje.

Conclusiones Clave del Informe

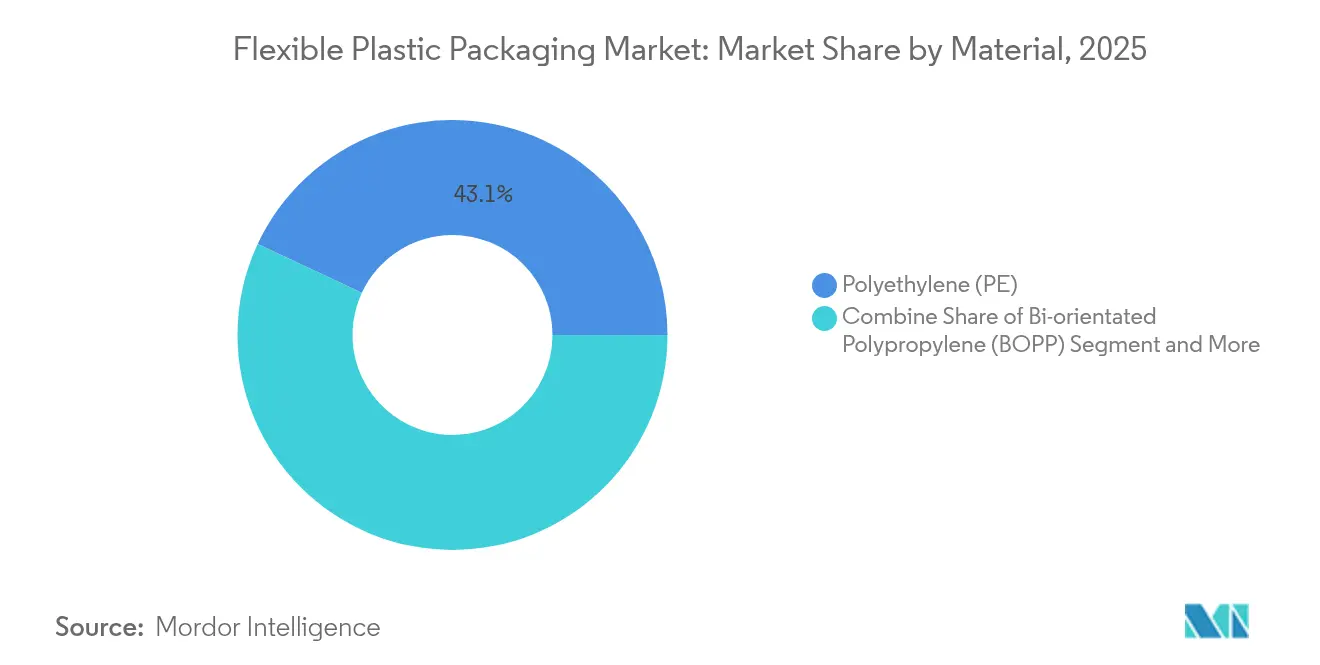

- Por material, el polietileno representó el 43,05% de la participación del mercado de empaques plásticos flexibles en 2025; se proyecta que el polipropileno biorientado crezca a una CAGR del 4,65% hasta 2031.

- Por tipo de producto, las bolsas representaron el 45,12% de los ingresos en 2025, mientras que las películas y envolturas avanzan a una CAGR del 3,6% hasta 2031.

- Por tecnología de impresión, la flexografía lideró con una participación del 39,68% en 2025; la impresión digital se expande a una CAGR del 7,45% hasta 2031.

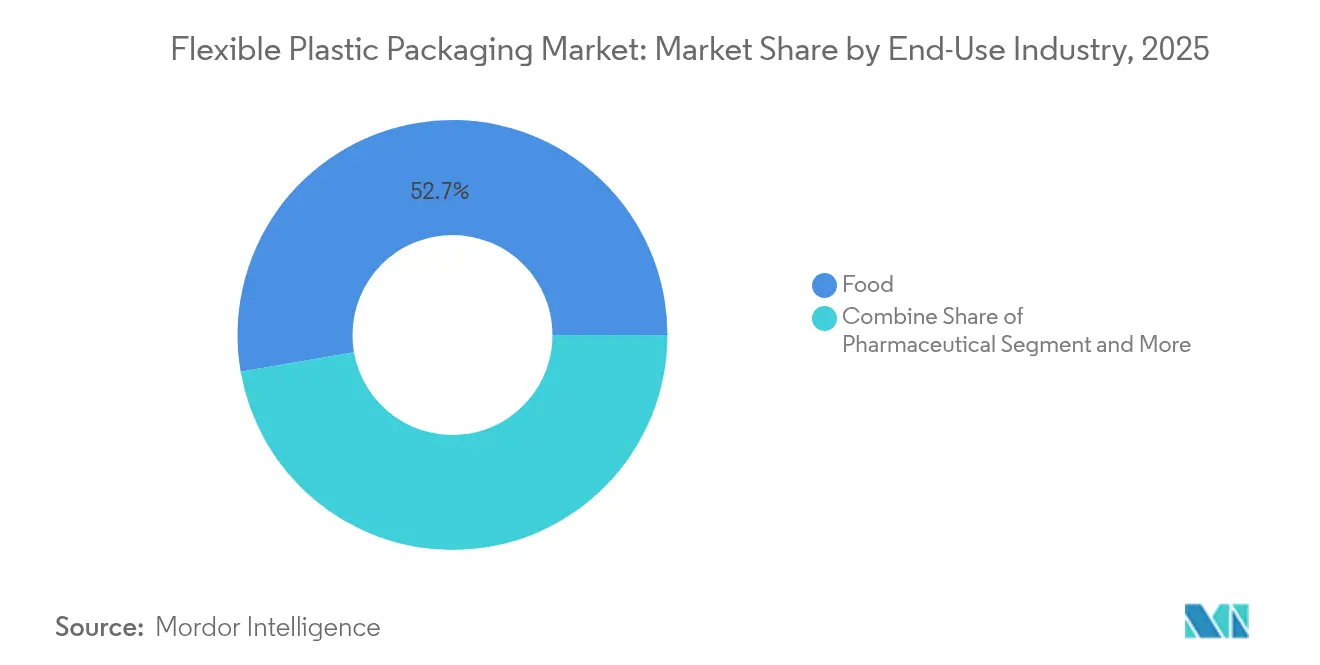

- Por industria de uso final, los alimentos representaron el 52,74% del tamaño del mercado de empaques plásticos flexibles en 2025, mientras que los productos farmacéuticos están preparados para una CAGR del 6,05% hasta 2031.

- Por canal de distribución, las ventas directas lideraron con una participación del 58,3% en 2025; las ventas indirectas se expanden a una CAGR del 5,5% hasta 2031.

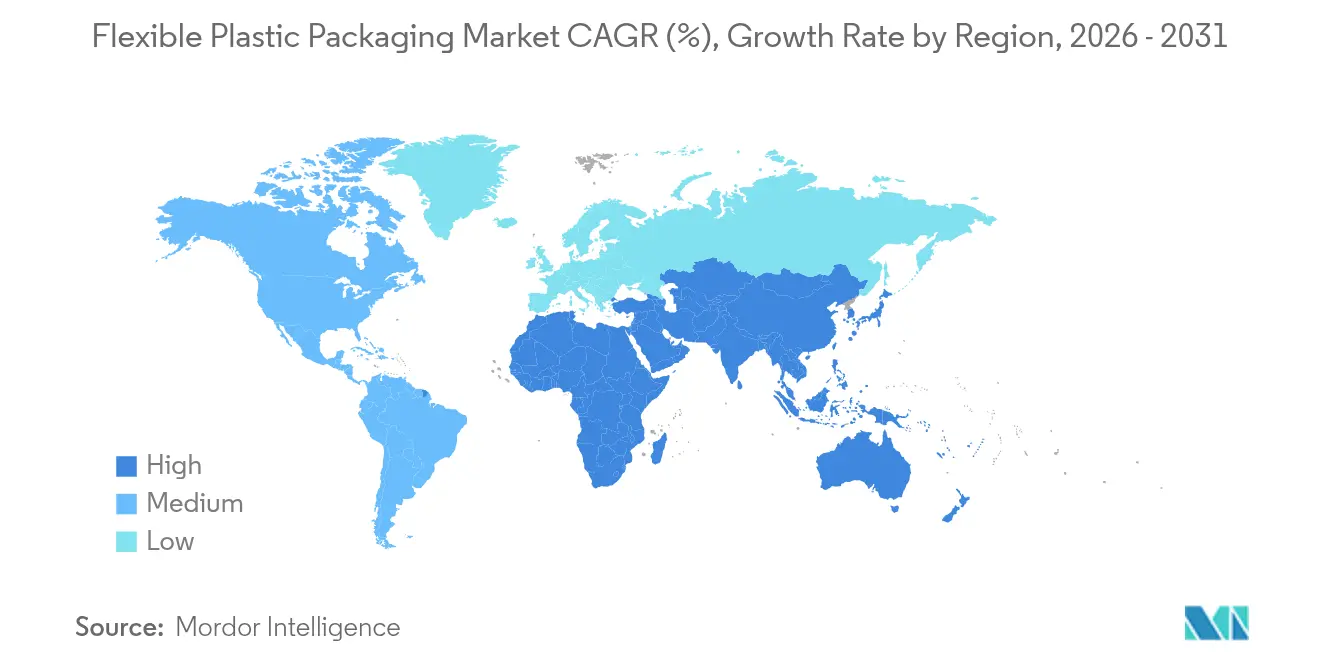

- Por geografía, Asia-Pacífico capturó el 41,45% de los ingresos en 2025 y se espera que se expanda a una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques Plásticos Flexibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Líneas F/F/S de Alta Velocidad en Plantas de Aperitivos Asiáticas | +0.8% | Núcleo Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda Impulsada por el Comercio Electrónico de Películas para Envíos Postales Duraderas en América del Norte | +0.6% | América del Norte y UE | Corto plazo (≤ 2 años) |

| "Impuesto al Plástico" de la UE que Acelera el Cambio hacia Películas de PE Ricas en Reciclado | +0.7% | Europa, con efecto regulatorio global | Mediano plazo (2-4 años) |

| Expansión de la Cadena de Frío Farmacéutica que Requiere Laminados de EVOH de Alta Barrera | +0.5% | Global, con concentración en América del Norte y UE | Largo plazo (≥ 4 años) |

| Aumento de la Demanda de Bolsas de Pie en Bebidas RTD (ASEAN) | +0.4% | Núcleo ASEAN, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio de Propietarios de Marcas hacia Estructuras Monomateriales para Objetivos de Circularidad | +0.6% | Global, liderado por UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Líneas F/F/S de Alta Velocidad en Plantas de Aperitivos Asiáticas

Los fabricantes de aperitivos en India, China y la ASEAN están instalando unidades de formado/llenado/sellado de nueva generación capaces de producir 180 envases por minuto, reduciendo la intervención humana y el tiempo de inactividad. La adopción de robots colaborativos de paletizado por parte de Balaji Wafers ilustra un cambio a escala regional que incrementa la demanda de películas de polietileno termosellables capaces de mantener su integridad a temperaturas elevadas en las mordazas de sellado Intralox. Las líneas más rápidas obligan a los convertidores a ajustar con precisión el deslizamiento, el coeficiente de fricción y el rendimiento de termosellado en caliente para evitar paradas que erosionan los márgenes operativos. El embalaje secundario también se ve afectado porque los encajadoras automáticas necesitan una rigidez de película constante para garantizar un formado fluido. A medida que las carteras de marcas se multiplican, los proveedores del mercado de empaques plásticos flexibles que ofrecen cambios de color rápidos y plazos de entrega más cortos obtienen una ventaja competitiva.

Demanda Impulsada por el Comercio Electrónico de Películas para Envíos Postales Duraderas en América del Norte

Los volúmenes de paquetes en los Estados Unidos superaron los 24 mil millones en 2024, presionando a los minoristas a reemplazar los embalajes de cartón corrugado por películas para envíos postales coextruidas más ligeras que resisten las cintas de clasificación automatizadas. Los productores ahora diseñan estructuras de polietileno de tres capas con más del 30% de PCR sin sacrificar la resistencia a la perforación, satisfaciendo así los mandatos de los minoristas y los criterios de depósito en tienda de How2Recycle EcoEnclose. La necesidad de flexibilidad en la marca fomenta la adopción de prensas digitales de tinta blanca que imprimen códigos de barras y datos variables en un solo paso. En consecuencia, el mercado de empaques plásticos flexibles se beneficia de especificaciones de película de mayor valor agregado incluso cuando el tonelaje de resina crece de forma moderada.

Impuesto al Plástico de la UE que Acelera el Cambio hacia Películas de PE Ricas en Reciclado

El Reglamento de Envases y Residuos de Envases introduce ecotasas moduladas que recompensan los diseños monomateriales y penalizan los laminados difíciles de reciclar, añadiendo efectivamente EUR 800 por tonelada a las corrientes de residuos multicapa SGS. Los propietarios de marcas, por tanto, se orientan hacia bolsas de pie totalmente de PE que incorporan EVOH por debajo del umbral del 5% para seguir siendo reciclables. Las líneas de película soplada de Reifenhäuser con orientación en dirección de la máquina (MDO) en línea crean un sustituto de PE transparente para el BOPET, ayudando a los convertidores a alcanzar los objetivos de contenido reciclado del 35% para 2030 Reifenhauser. La influencia del reglamento se extiende globalmente porque las empresas multinacionales de bienes de consumo de alta rotación (FMCG) estandarizan el diseño gráfico y las especificaciones para agilizar la adquisición.

Expansión de la Cadena de Frío Farmacéutica que Requiere Laminados de EVOH de Alta Barrera

Se proyecta que el gasto global en logística farmacéutica controlada por temperatura alcance USD 26,2 mil millones para 2030, impulsado por terapias biológicas y vacunas de ARNm. Las películas multicapa que combinan EVOH con PE o PP logran una transmisión de oxígeno inferior a 0,2 cc/m²-día a 23 °C, un estándar exigido por los reguladores para medicamentos parenterales. Los grados EVAL™ de Kuraray cumplen estos umbrales manteniendo la claridad y la compatibilidad con la esterilización por rayos gamma Kuraray. Los ciclos de validación son prolongados, lo que consolida las relaciones con los proveedores y otorga primas de precio que elevan la rentabilidad general del mercado de empaques plásticos flexibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Traslado de Costos por la Volatilidad en el Precio del Monómero C6 | -0.5% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Oferta Limitada de PCR que Dificulta el Reciclado Apto para Contacto con Alimentos en la UE | -0.4% | Europa, con efectos regulatorios secundarios | Mediano plazo (2-4 años) |

| Propuestas de Tarifas de Responsabilidad Extendida del Productor (REP) en EE. UU. | -0.3% | América del Norte, con variaciones a nivel estatal | Mediano plazo (2-4 años) |

| Creciente Adopción de Bandejas de Fibra Moldeada en Productos Frescos Premium | -0.2% | Global, liderado por América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Traslado de Costos por la Volatilidad en el Precio del Monómero C6

El aumento de las exportaciones de etano de EE. UU. y las nuevas puestas en marcha de crackers de vapor en China generan fuertes oscilaciones en los costos del hexeno C6, obligando a los convertidores de películas a renegociar los recargos mensuales de resina. En 2024, los valores de la película de HDPE en China cayeron un 12% mientras que el LLDPE bajó un 7%, comprimiendo los márgenes de los convertidores sujetos a contratos de precio fijo ChemOrbis. Sin escala suficiente, los pequeños procesadores absorben la erosión de márgenes o arriesgan perder espacio en estanterías debido a los rápidos cambios en las cotizaciones. Algunos se cubren mediante acuerdos de compra a largo plazo, pero los requisitos de crédito limitan la participación.

Oferta Limitada de PCR que Dificulta el Reciclado Apto para Contacto con Alimentos en la UE

Cumplir el mandato de la UE de un 30% de contenido reciclado para 2030 depende de las corrientes de PCR aptas para contacto con alimentos, pero los volúmenes certificados apenas cubren una cuarta parte de la demanda. La contaminación y la variabilidad del color elevan los precios de los pellets de PP apto para uso alimentario un 25% por encima de la resina virgen, lo que lleva a los propietarios de marcas a buscar materias primas de reciclaje químico a pesar de su mayor intensidad de carbono Cirplus. La incertidumbre de los convertidores retrasa la inversión en capacidad de desentintado y lavado, ralentizando la adopción de materiales de ciclo completo en el mercado de empaques plásticos flexibles. Los cuellos de botella regulatorios en la EFSA prolongan aún más los plazos de aprobación, complicando la planificación del suministro para las empresas multinacionales de bienes de consumo de alta rotación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del PE Enfrenta la Innovación del BOPP

El polietileno mantuvo el 43,05% de la participación del mercado de empaques plásticos flexibles en 2025, sustentando grandes volúmenes de bolsas para aperitivos y películas para envíos. Su relación costo-rendimiento y los laminados monomateriales en evolución mantienen una alta adopción incluso cuando persiste la volatilidad de precios. Se proyecta que el tamaño del mercado de empaques plásticos flexibles para polietileno crezca a un ritmo constante a medida que los convertidores comercializan redes de barrera totalmente de PE que incorporan EVOH mínimo. Sin embargo, el BOPP registra las ganancias más rápidas con una CAGR del 4,65% hasta 2031, gracias a su resistencia a la tracción y brillo que atraen a las marcas premium de aperitivos y tabaco.

El proceso de orientación del BOPP ofrece un potencial de reducción de calibre de hasta el 20%, reduciendo el uso de material y el peso en tránsito. Las inversiones en centros de producción por parte de fabricantes asiáticos acortan los plazos de entrega, mejorando la certeza de suministro para los propietarios de marcas occidentales. Las resinas especiales, en particular el EVOH y los biopolímeros compostables, abordan entornos farmacéuticos y regulatorios de nicho. Si bien el cloruro de polivinilo continúa en declive ante las prohibiciones de contacto con alimentos, el PP cast y el PET metalizado mantienen su función donde las barreras contra la humedad y el aroma superan las preocupaciones de reciclabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Liderazgo de las Bolsas se Encuentra con la Innovación en Películas

Las bolsas capturaron el 45,12% de los ingresos en 2025, consolidando su posición gracias a características de conveniencia como muescas de apertura y boquillas recierrables. El tamaño del mercado de empaques plásticos flexibles atribuido a las bolsas sigue siendo sólido dado los formatos de pie que maximizan la presencia en estanterías. Sin embargo, las soluciones basadas en películas ofrecen la CAGR más rápida del 3,6% a medida que el comercio electrónico reemplaza los embalajes de cartón corrugado con envíos postales coextruidos y películas de burbujas.

Las máquinas horizontales de formado/llenado/sellado de alta velocidad, que ahora superan las 2.000 unidades por minuto, exigen tolerancias de calibre estrictas para evitar desgarros en los puntos de corte por cuchilla. Las aplicaciones de bolsas y sacos en fertilizantes y alimentos para animales preservan la demanda de construcciones laminadas más gruesas, mientras que los formatos de envoltura especiales ingresan a los mercados de paños médicos y kits de pruebas de diagnóstico. Los fabricantes priorizan los reemplazos de bolsas monomateriales para mantener la funcionalidad multicapa sin sacrificar la circularidad.

Por Tecnología de Impresión: La Disrupción Digital se Acelera

La flexografía mantuvo una participación del 39,68% del mercado de empaques plásticos flexibles en 2025 al destacar en SKU de alto volumen con gráficos de cuatro colores. Aun así, la impresión digital avanza a una CAGR del 7,45%, respaldada por instalaciones de HP Indigo 200K que funcionan un 30% más rápido que los modelos anteriores de American Packaging Corporation. Las prensas digitales admiten datos variables, versionado y ciclos de diseño a envío en menos de siete días, satisfaciendo los calendarios de promoción de los minoristas.

Los flujos de trabajo híbridos combinan bases blancas de flexografía con acabados CMYK digitales, optimizando el costo por impresión y reduciendo el desperdicio. El rotograbado persiste en envolturas de confitería de tiradas ultralargas donde la precisión de 8 o más colores justifica la inversión en cilindros. Las tintas a base de agua y el curado UV-LED tanto en sistemas de flexografía como digitales reducen los compuestos orgánicos volátiles, alineando las opciones de tecnología de impresión con los objetivos de reducción de carbono.

Por Industria de Uso Final: El Dominio de los Alimentos se Encuentra con el Crecimiento Farmacéutico

Los alimentos mantuvieron el 52,74% de los ingresos en 2025, con la cultura de aperitivos y las porciones individuales de la Asia emergente impulsando el volumen incremental. Los alimentos de conveniencia, los productos frescos y los lácteos adoptan formatos de bolsas resellables que prolongan la vida útil sin necesidad de recipientes secundarios. Se proyecta que el tamaño del mercado de empaques plásticos flexibles para usos farmacéuticos se expanda a una CAGR del 6,05% hasta 2031 a medida que maduran los canales de biológicos.

Las redes de blíster termoformadas y los laminados para bolsas de suero intravenoso utilizan estructuras coextruidas con capas de EVOH y copolímero de olefina cíclica para satisfacer los umbrales de oxígeno y humedad. Las marcas de bebidas cambian de botellas rígidas de PET a bolsas con boquilla, reduciendo las emisiones de transporte hasta en un 60%. Los segmentos de cuidado personal y del hogar buscan bolsas de recarga que reduzcan la intensidad plástica, mientras que los sacos industriales a granel dependen del PP tejido para soportar requisitos de carga de 25 kg.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Eficiencia de las Ventas Directas Impulsa el Crecimiento

Los convertidores distribuyen aproximadamente el 58,3% de su producción a través de relaciones directas, optimizando el control de los plazos de entrega y el servicio técnico. La duración promedio de los contratos es de tres años, cubriendo el desarrollo de películas, la gestión de impresión y la resolución de problemas in situ. Sin embargo, los distribuidores registran la CAGR más alta del 5,5% a medida que los proveedores globales atienden a marcas regionales de nivel medio en América Latina y África.

Los portales de pedidos digitales permiten a panaderías más pequeñas o exportadores agrícolas configurar el diseño gráfico en línea, recibir pruebas de troquelado y hacer seguimiento de los espacios de producción, un avance que democratiza el acceso que antes estaba reservado para las grandes multinacionales. Las alianzas estratégicas con proveedores de logística acortan la entrega de última milla, mejorando la relevancia de los distribuidores. La industria de empaques plásticos flexibles combina cada vez más la cotización virtual con almacenes regionales para equilibrar la personalización y el rendimiento.

Análisis Geográfico

Asia-Pacífico representó el 41,45% de la participación del mercado de empaques plásticos flexibles en 2025 y registra una CAGR del 4,12% impulsada por el creciente consumo de la clase media. Solo India apunta a 25 millones de toneladas de capacidad de procesamiento de polímeros para 2030, mientras que China pone en marcha 5 millones de toneladas de nuevas líneas de PE en 2025, sosteniendo el suministro de materias primas. Los gobiernos de la ASEAN incorporan la responsabilidad extendida del productor en los proyectos de ley de gestión de residuos, orientando las adquisiciones hacia soluciones monomateriales reciclables.

América del Norte sigue siendo un centro de innovación, combinando el escrutinio de las marcas sobre las huellas del ciclo de vida del embalaje con esquemas de responsabilidad extendida del productor a nivel estatal que imponen ecotasas sobre los materiales no reciclables. Los volúmenes de paquetes de comercio electrónico por sí solos amplían la demanda de películas coextruidas protectoras que resguardan los productos contra las variaciones de temperatura. El rigor regulatorio de Europa impone niveles de PCR del 30% en aplicaciones sensibles al contacto, impulsando los proyectos piloto de reciclaje químico hacia escala comercial.

Oriente Medio y África absorben tecnología de bolsas para leche en polvo enriquecida y condimentos, respaldados por cadenas de frío mejoradas. Los mercados latinoamericanos se alinean con las normas de etiquetado del MERCOSUR, facilitando el suministro transfronterizo de bienes de consumo de alta rotación. Aunque de menor tamaño, ambas regiones exhiben una adopción de dos dígitos de bolsas de pie debido a las ventajas de envío ligero y la infraestructura de reciclaje limitada.

Panorama Competitivo

La industria está fragmentada. Amcor se fusionó con Berry Global, formando una entidad con ingresos de USD 30 mil millones y un apalancamiento de compra de resinas sin igual. El grupo ampliado combina la experiencia en impresión superficial con plantas de reciclaje de ciclo cerrado, permitiendo soluciones de cuna a cuna para los clientes. El interés del capital privado también se agudizó cuando One Rock Capital Partners adquirió Constantia Flexibles, subrayando la resiliencia del flujo de caja del sector Constantia Flexibles.

La inversión en tecnología diferencia a los actores establecidos. El centro digital de American Packaging reduce los plazos de lanzamiento de SKU a cinco días, ganando contratos de nuevas empresas de aperitivos artesanales. ExxonMobil colabora con convertidores en resinas de capa de unión de PE propietarias que eliminan el PET laminado, reduciendo la intensidad de carbono en un 18%. Los actores europeos como Mondi pilotan híbridos de papel y materiales flexibles orientados a la reciclabilidad en acera, aunque la paridad de rendimiento con el plástico sigue siendo inconsistente.

La dinámica competitiva gira cada vez más en torno a los contratos de abastecimiento de PCR, la transparencia en la evaluación del ciclo de vida y la fabricación aditiva de mordazas de sellado personalizadas que amplían el tiempo de actividad de las máquinas. Los nuevos participantes del mercado que se centran en materias primas biocirculares, como el PP derivado de aceite de cocina usado (Braskem WENEW), atraen atención, aunque los obstáculos de escalabilidad moderan el volumen a corto plazo. En general, los cinco principales proveedores controlan aproximadamente el 45% de los ingresos combinados, lo que indica una concentración moderada y espacio para especialistas regionales.

Líderes de la Industria de Empaques Plásticos Flexibles

Amcor PLC

Mondi PLC

Sealed Air Corporation

Huhtamaki Oyj

Sonoco Products Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Los accionistas de Amcor y Berry Global aprobaron su combinación de negocios, formando un gigante del embalaje con activos de reciclaje ampliados.

- Enero de 2025: American Packaging Corporation lanzó su unidad digital de empaques flexibles de extremo a extremo impulsada por prensas HP Indigo 200K.

- Enero de 2025: DS Smith presentó TailorTemp, un empaque de cadena de frío reciclable a base de fibra diseñado para mantener entre 2 y 8 °C durante 36 horas.

- Diciembre de 2024: Carton Pack adquirió Clifton Packaging Group, ampliando las capacidades de bolsas para aperitivos y proteínas en Europa.

Alcance del Informe Global del Mercado de Empaques Plásticos Flexibles

Los empaques plásticos flexibles optimizan la sostenibilidad, la seguridad del producto durante el tránsito y el almacenamiento, y la eficiencia del espacio mediante la combinación de materiales de película y plástico. El estudio cubre el mercado de empaques flexibles rastreado en términos de consumo y se limita a los productos de empaques flexibles fabricados con plástico. El estudio analiza los factores que impactan los desarrollos geopolíticos en el mercado estudiado con base en los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con las industrias de usuarios finales. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico.

El Informe del Mercado de Empaques Plásticos Flexibles está segmentado por Material (Polietileno [PE], Polipropileno Biorientado [BOPP], Polipropileno Cast [CPP], Cloruro de Polivinilo [PVC], Alcohol Etilén-Vinílico [EVOH] y Otros Tipos de Materiales [Policarbonato, PHA, PLA, Acrílico y ABS]), Tipo de Producto (Bolsas, Sacos, Películas y Envolturas, y Otros Tipos de Productos), Industria de Usuario Final (Alimentos [Alimentos Congelados, Alimentos Secos, Carne, Aves y Mariscos, Dulces y Confitería, Alimentos para Mascotas, Productos Lácteos, Productos Frescos y Otros Alimentos (Condimentos y Especias, Untables, Salsas, Aderezos, etc.)], Bebidas, Médico y Farmacéutico, Cuidado Personal y del Hogar, y Otras Industrias de Usuario Final [Automotriz, Química, Agricultura]), y Geografía (América del Norte [Estados Unidos y Canadá], Europa [Francia, Alemania, Italia, Reino Unido, España, Polonia, Países Nórdicos y Resto de Europa], Asia-Pacífico [China, India, Japón, Tailandia, Indonesia, Vietnam, Australia y Nueva Zelanda, y Resto de Asia-Pacífico], América Latina [Brasil, México, Argentina y Resto de América Latina], y Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Egipto, Sudáfrica, Nigeria, Marruecos y Resto de Oriente Medio y África]). El informe ofrece pronósticos y tamaño del mercado en volumen (toneladas) para todos los segmentos anteriores.

| Polietileno (PE) |

| Polipropileno Biorientado (BOPP) |

| Polipropileno Cast (CPP) |

| Cloruro de Polivinilo (PVC) |

| Alcohol Etilén-Vinílico (EVOH) |

| Otros Materiales |

| Bolsas |

| Sacos |

| Películas y Envolturas |

| Otros Tipos de Productos |

| Flexografía |

| Rotograbado |

| Digital (Inyección de Tinta, Electrofotografía) |

| Alimentos | Confitería y Aperitivos |

| Panes y Cereales | |

| Productos Frescos | |

| Productos Lácteos | |

| Otros Alimentos | |

| Bebidas | |

| Médico y Farmacéutico | |

| Cuidado Personal y del Hogar | |

| Otras Industrias de Uso Final |

| Ventas Directas |

| Ventas Indirectas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Polietileno (PE) | ||

| Polipropileno Biorientado (BOPP) | |||

| Polipropileno Cast (CPP) | |||

| Cloruro de Polivinilo (PVC) | |||

| Alcohol Etilén-Vinílico (EVOH) | |||

| Otros Materiales | |||

| Por Tipo de Producto | Bolsas | ||

| Sacos | |||

| Películas y Envolturas | |||

| Otros Tipos de Productos | |||

| Por Tecnología de Impresión | Flexografía | ||

| Rotograbado | |||

| Digital (Inyección de Tinta, Electrofotografía) | |||

| Por Industria de Uso Final | Alimentos | Confitería y Aperitivos | |

| Panes y Cereales | |||

| Productos Frescos | |||

| Productos Lácteos | |||

| Otros Alimentos | |||

| Bebidas | |||

| Médico y Farmacéutico | |||

| Cuidado Personal y del Hogar | |||

| Otras Industrias de Uso Final | |||

| Por Canal de Distribución | Ventas Directas | ||

| Ventas Indirectas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques plásticos flexibles?

El tamaño del mercado de empaques plásticos flexibles es de USD 280,15 mil millones en 2026, con una expansión proyectada a USD 341,06 mil millones para 2031.

¿Qué región lidera la demanda de empaques plásticos flexibles?

Asia-Pacífico tiene una participación de ingresos del 41,45%, impulsada por el rápido crecimiento manufacturero y el aumento del gasto de los consumidores.

¿Por qué la impresión digital está creciendo tan rápidamente en los empaques flexibles?

Las prensas digitales permiten tiradas cortas, datos variables y ciclos más rápidos de diseño a estantería, registrando una CAGR del 7,45% hasta 2031.

¿Cómo están dando forma las regulaciones de la UE a las elecciones de materiales?

El Reglamento de Envases y Residuos de Envases impone cuotas de contenido reciclado y ecotasas, impulsando a los convertidores hacia películas de PE monomaterial con contenido de PCR.

¿Qué segmento muestra la tasa de crecimiento más rápida?

Las aplicaciones farmacéuticas lideran con una CAGR del 6,05%, reflejando la expansión de la cadena de frío y los estrictos requisitos de barrera.

Última actualización de la página el: