Tamaño y Participación del Mercado de Empaques Rígidos Impresos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

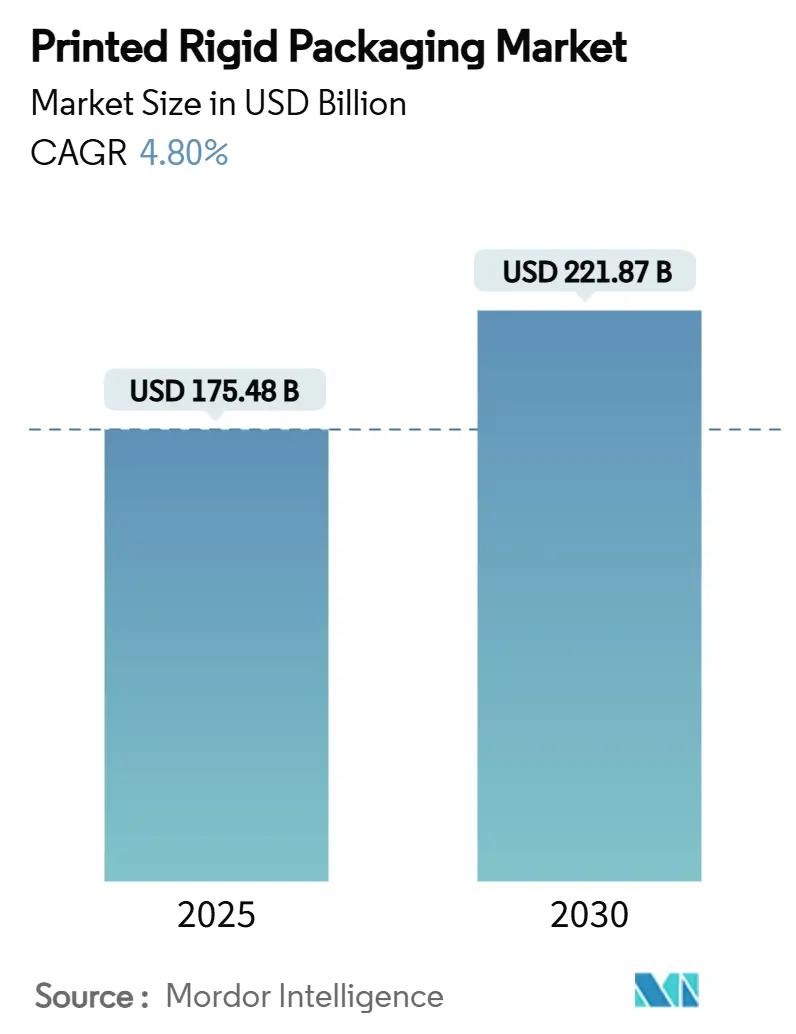

| Tamaño del Mercado (2025) | 175.48 Mil millones de dólares |

| Tamaño del Mercado (2030) | 221.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.80% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Rígidos Impresos por Mordor Intelligence

El tamaño del mercado de empaques rígidos impresos se sitúa en USD 175,48 mil millones en 2025 y se prevé que alcance los USD 221,87 mil millones en 2030, avanzando a una CAGR del 4,80%. El crecimiento está impulsado por las presiones del cumplimiento del comercio electrónico, las mejoras de impresión digital que reducen los residuos y las regulaciones que exigen formatos reciclables. Las cajas resistentes capaces de soportar gráficos llamativos ahora transitan por centros de distribución automatizados sin sufrir daños, mientras que las nuevas normas de economía circular de Europa obligan a migrar hacia soluciones basadas en fibra. Asia-Pacífico sigue siendo el mayor centro de consumo, aunque Oriente Medio y África ofrece la trayectoria de crecimiento más rápida. La intensidad competitiva aumenta a medida que los grandes actores globales combinan fusiones, sustratos sostenibles y control de color impulsado por IA para ampliar los márgenes operativos y desbloquear nuevas aplicaciones premium.

Conclusiones Clave del Informe

- Por material, se proyecta que el mercado de empaques rígidos impresos para el segmento de bioplásticos y fibras de origen vegetal crezca a una CAGR del 6,05% entre 2025 y 2030.

- Por tecnología de impresión, el segmento de flexografía capturó el 35,85% de la participación del mercado de empaques rígidos impresos en 2024.

- Por formato de empaque, se proyecta que el mercado de empaques rígidos impresos para el segmento de cajas rígidas crezca a una CAGR del 5,96% entre 2025 y 2030.

- Por industria de uso final, alimentos y bebidas capturó el 54,69% de la participación del mercado de empaques rígidos impresos en 2024.

- Por geografía, se proyecta que el mercado de empaques rígidos impresos para la región de Oriente Medio y África crezca a una CAGR del 6,26% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Empaques Rígidos Impresos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa la demanda de cajas resistentes con gráficos de alto impacto | +1.5% | Global (enfoque en América del Norte y Asia-Pacífico) | Mediano plazo (2-4 años) |

| Necesidades de diferenciación de marca para empaques rígidos fotorrealistas | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia formatos rígidos reciclables basados en fibra | +0.6% | Europa y América del Norte, con extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impresión digital directa sobre la forma que permite tiradas cortas y campañas de influenciadores | +0.5% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transportistas de fibra para cadena de frío farmacéutica en rápida expansión | +0.4% | Mercados desarrollados a nivel global | Largo plazo (≥ 4 años) |

| Control de color en tiempo real impulsado por IA que reduce drásticamente los residuos de preparación | +0.3% | América del Norte y Europa, con expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa la Demanda de Cajas Resistentes con Gráficos de Alto Impacto

La distribución en comercio electrónico añade múltiples puntos de manipulación, lo que impulsa a los convertidores a diseñar cajas con mayor resistencia a la compresión mientras preservan los gráficos que sirven como vallas publicitarias de marca en los umbrales. Crown Holdings registró un incremento del 24% en los ingresos por latas de bebidas en el primer trimestre de 2025, reflejando la mayor demanda de empaques vinculada al crecimiento del volumen del comercio minorista en línea.[1]Crown Holdings, "Comunicado de Resultados del Primer Trimestre de 2025," crowncork.com Las etiquetas inteligentes y el rastreo mediante IoT integrados en los empaques rígidos ahora retroalimentan datos logísticos a los propietarios de marcas, garantizando la integridad de la entrega en Asia-Pacífico, donde los volúmenes de paquetes se disparan. Los controles de prensa habilitados por IA ayudan a mantener la fidelidad del color a pesar de las variaciones en el acanalado del corrugado, reforzando la confianza del consumidor y las compras repetidas.

Necesidades de Diferenciación de Marca para Empaques Rígidos Fotorrealistas

La impresión de datos variables permite a las empresas de bienes de consumo personalizar los empaques para eventos regionales y colaboraciones con influenciadores sin añadir riesgo de inventario. Los nuevos vasos fríos aislados y los contenedores de detergente recargables de Graphic Packaging emplean imágenes digitales de alta resolución que elevan el impacto en el punto de venta mientras reducen los residuos de preparación hasta en un 40%.[2] Las líneas farmacéuticas adoptan técnicas similares para cumplir con los mandatos de evidencia de manipulación de la Administración de Alimentos y Medicamentos y para garantizar códigos legibles y duraderos en los extremos de la cadena de frío.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía sobre Sistemas de Cierre de Contenedores," fda.gov

Impulso Regulatorio hacia Formatos Rígidos Reciclables Basados en Fibra

El Reglamento de la UE sobre Envases y Residuos de Envases obliga a que todos los empaques sean reciclables para 2030, con umbrales de contenido reciclado que aumentarán al 65% para 2040. Los ingresos de USD 5.900 millones de International Paper en el primer trimestre de 2025 tras la adquisición de DS Smith muestran un reposicionamiento estratégico hacia el liderazgo basado en fibra. Los investigadores del Departamento de Agricultura de los Estados Unidos están mejorando los cartones recubiertos de almidón para resistir la humedad y compostarse tras su uso, acelerando el cumplimiento normativo.

Impresión Digital Directa sobre la Forma que Permite Tiradas Cortas y Campañas de Influenciadores

Los cabezales de inyección de tinta montados en carruseles de botellas ahora ofrecen imágenes de 360 grados en un solo paso, reduciendo el tiempo de comercialización para lanzamientos de edición limitada. Las normas de calidad ISO/TC 130 garantizan la repetibilidad entre plantas, permitiendo a las marcas globales replicar la intención de diseño en todo el mundo. La nueva línea de cartón de Stora Enso en Finlandia añade capacidad flexible para dichas tiradas cortas, respaldando su crecimiento de ventas del 9% en el primer trimestre de 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de insumos de cartón y resina | -0.7% | Global (alto en América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Límites más estrictos de COV en tintas con solventes en la UE y América del Norte | -0.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Riesgo de ciberseguridad en líneas de impresión digital en red | -0.3% | Mercados digitalmente avanzados a nivel global | Largo plazo (≥ 4 años) |

| Modelos de recarga y reutilización que reducen los volúmenes rígidos de un solo uso | -0.2% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Insumos de Cartón y Resina

Los mercados de fibra y resina enfrentan fluctuaciones vinculadas a los costos de energía y las fricciones geopolíticas. Crown Holdings compensa dichas fluctuaciones mediante la inclusión de cláusulas de traslado de aranceles en los contratos de suministro. Silgan Holdings aprovecha programas de eficiencia y adquisiciones complementarias para mantener la resiliencia de su línea de ingresos de USD 6.000 millones en 2023. Los mandatos de contenido reciclado ahora añaden costos adicionales por fibras certificadas.

Límites Más Estrictos de COV en Tintas con Solventes en la UE y América del Norte

Las normas actualizadas de la Agencia de Protección Ambiental sobre recubrimientos en aerosol obligan a los convertidores a migrar hacia formulaciones a base de agua o curables con UV, con inversiones de capital pendientes para nuevos secadores y sistemas de ventilación. Las normas paralelas de la UE prohíben las sustancias perfluoroalquiladas y polifluoroalquiladas en los empaques de alimentos para 2026, lo que estrecha las ventanas de formulación y promueve una acelerada investigación y desarrollo de aglutinantes de origen biológico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Alternativas Sostenibles Ganan Impulso

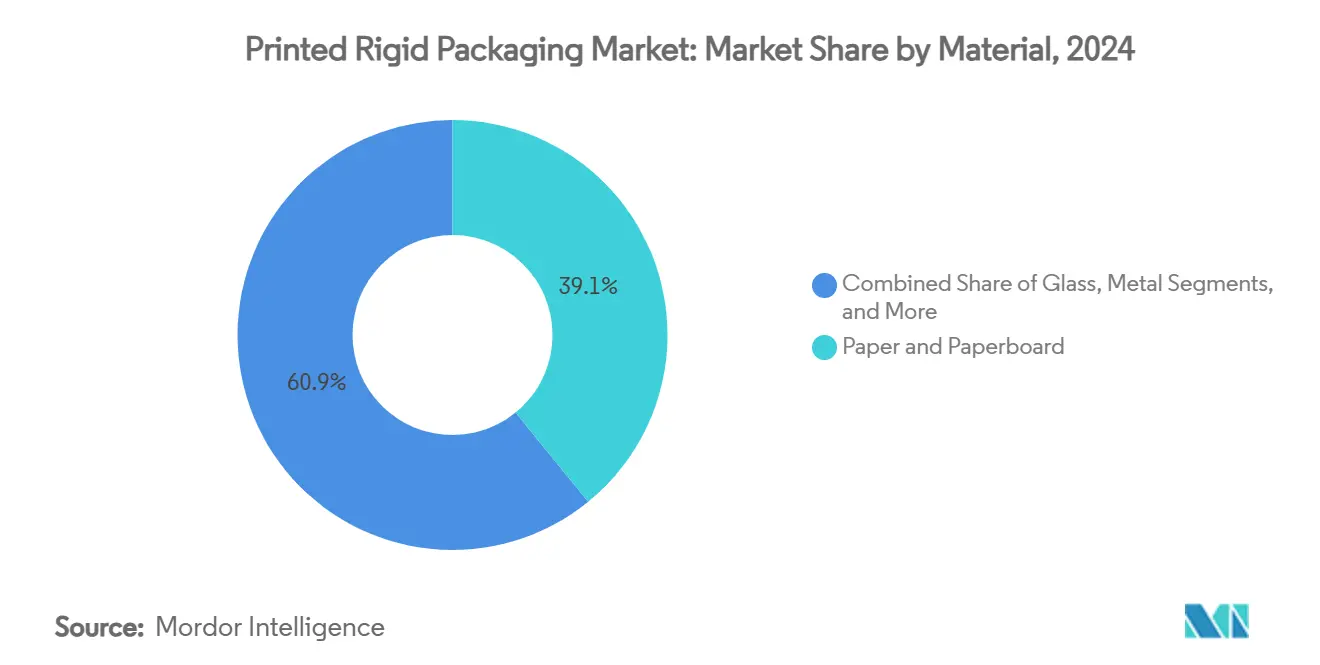

El papel y el cartón retuvieron el 39,13% de la participación del mercado de empaques rígidos impresos en 2024, aprovechando los circuitos de reciclaje establecidos y la preferencia regulatoria por los sustratos de fibra. Los plásticos siguen atendiendo las unidades de mantenimiento de existencias con alta necesidad de barrera, el vidrio respalda el posicionamiento premium de marca y las latas de metal ofrecen una reciclabilidad en circuito cerrado sin igual. Se prevé que el tamaño del mercado de empaques rígidos impresos vinculado a los bioplásticos y las fibras de origen vegetal crezca a una CAGR del 6,05% hasta 2030, respaldado por recubrimientos de almidón apoyados por el Departamento de Agricultura de los Estados Unidos que combinan resistencia a la humedad con compostabilidad. Las empresas utilizan el etiquetado BioPreferred para identificar los híbridos de fibra más biopelícula que reducen el contenido petroquímico.[4]Desarrollo Rural del Departamento de Agricultura de los Estados Unidos, "Informe del Programa BioPreferred," rd.usda.gov

La innovación en química de fibra continúa a medida que las fábricas integran pulpas ricas en lignina para mayor resistencia, lo que permite a los convertidores reducir los calibres del cartón sin sacrificar la resistencia a la compresión. Mientras tanto, los termoformadores de PET prueban la despolimerización enzimática para cumplir con los umbrales de contenido reciclado del 30%, reduciendo la brecha de rendimiento entre los plásticos transparentes y los cartones recubiertos. El mercado de empaques rígidos impresos ahora ve cómo los equipos de compras agrupan volúmenes de fibra y biopolímeros para cubrir el riesgo de materias primas mientras cumplen con los compromisos de carbono de las marcas.

Por Tecnología de Impresión: La Revolución Digital se Acelera

La participación del 35,85% de la flexografía en 2024 se debe a su idoneidad para tiradas largas de alta velocidad de cajas de alimentos y bebidas. No obstante, una CAGR del 6,17% para las prensas digitales señala un cambio estructural. El tamaño del mercado de empaques rígidos impresos asignado a equipos de inyección de tinta y electrofotografía continúa aumentando a medida que la inspección por IA cierra las brechas de calidad con el offset, fomentando la adopción en tiradas de longitud media. La capacidad de datos variables también alimenta el comercio omnicanal donde proliferan las unidades de mantenimiento de existencias.

Los proveedores de servicios de impresión combinan líneas híbridas donde las capas blancas de flexografía sirven de base para el CMYK digital, maximizando la opacidad mientras se preserva la agilidad. Las normas de color ISO/TC 130 aseguran a los gestores de marca la consistencia global, permitiéndoles sincronizar lanzamientos en todos los continentes. Los análisis integrados ahora evalúan el tiempo de actividad de la prensa y la utilización de tinta, reduciendo el costo total de propiedad y habilitando modelos de precios basados en la producción por metro cuadrado en lugar de impresiones.

Por Formato de Empaque: Los Segmentos de Lujo Impulsan la Innovación

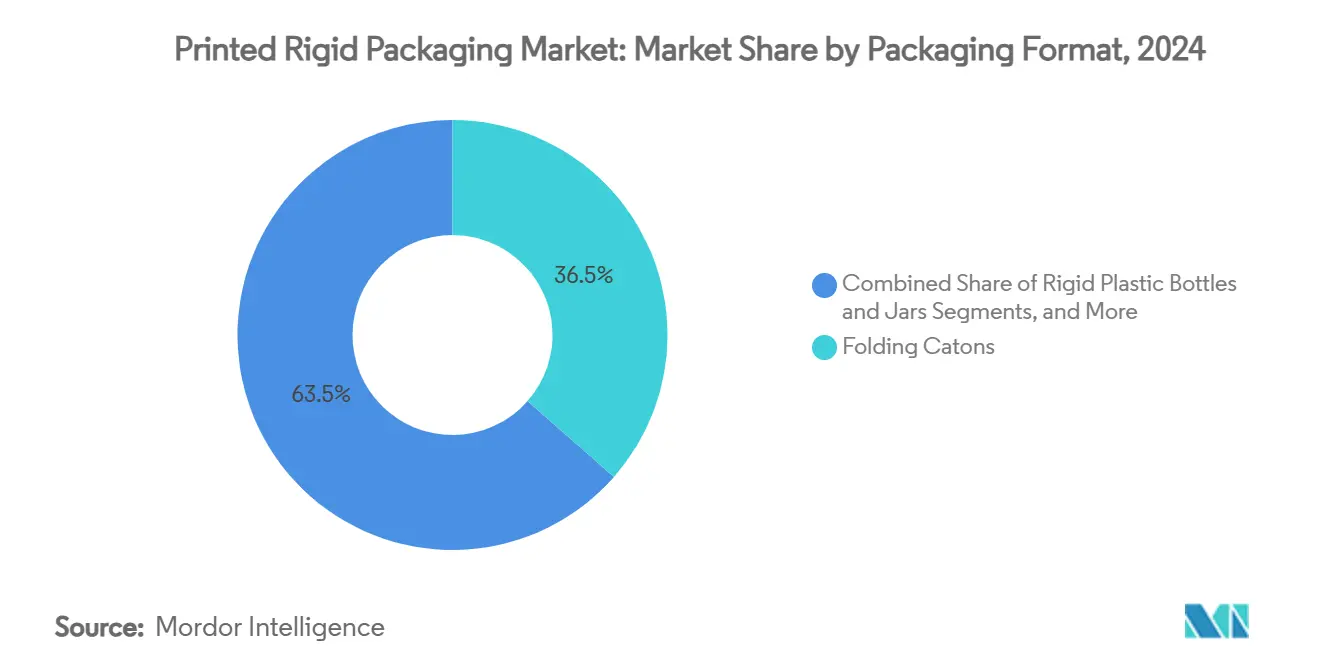

Las cajas plegables controlaron el 36,48% de la participación del mercado de empaques rígidos impresos en 2024, valoradas por su erección automática y alta aceptación de tinta. Las variantes corrugadas con microperfiles de acanalado E difuminan las líneas entre el empaque de envío y el de estantería, satisfaciendo las necesidades omnicanal. Las cajas rígidas disfrutan de una CAGR del 5,96% hasta 2030 a medida que las marcas de cosméticos, bebidas espirituosas y electrónica aprovechan la experiencia de desempaque para forjar conexiones emocionales. Las etiquetas inteligentes con NFC integradas en las paredes de las cajas desbloquean guías de cuidado interactivas y recompensas de fidelidad.

Las latas de metal mantienen su fortaleza gracias a las nuevas aleaciones de aluminio ligero de Crown Holdings que reducen el peso en gramos pero extienden la resistencia a la presión en los formatos de bebidas energéticas. Los proveedores de frascos de vidrio apuntan a reducir las emisiones de carbono mediante hornos de oxicombustión alimentados con biogás, alineándose con las hojas de ruta de cero emisiones. Los convertidores de contenedores rígidos corrugados integran tintas a base de agua y recubrimientos de secado rápido para atender a los servicios de suscripción de comercio electrónico que buscan impresiones exteriores vívidas sin exceso de empaque.

Por Industria de Uso Final: La Atención Médica Impulsa la Demanda Especializada

Los alimentos y bebidas contribuyeron con el 54,69% de los ingresos de 2024, respaldados por el crecimiento de la población y los hábitos de alimentación por conveniencia. Los empaques farmacéuticos ganan participación a medida que se expanden las terapias biológicas que requieren integridad en la cadena de frío, lo que impulsa el uso de cartones laminados con papel de aluminio con indicadores de temperatura impresos. Se proyecta que la participación del mercado de empaques rígidos impresos vinculada al cuidado personal y los cosméticos aumente a una CAGR del 5,89% a medida que las líneas de cuidado de la piel de alta gama solicitan frascos rígidos renovables y decoración fotográfica.

Las marcas de electrónica migran hacia clamshells de pulpa moldeada que protegen los dispositivos mientras señalan compromisos de sostenibilidad, reduciendo la dependencia del PET termoformado. Los productores de productos químicos para el hogar prueban frascos de PET monomaterial con mangas termorretráctiles impresas digitalmente que incluyen instrucciones de reciclaje en la aplicación, impulsando el cumplimiento del consumidor con los programas de recolección en la acera. En todos los sectores, la serialización grabada con láser cumple con los mandatos de trazabilidad y combate la desviación hacia el mercado gris.

Análisis Geográfico

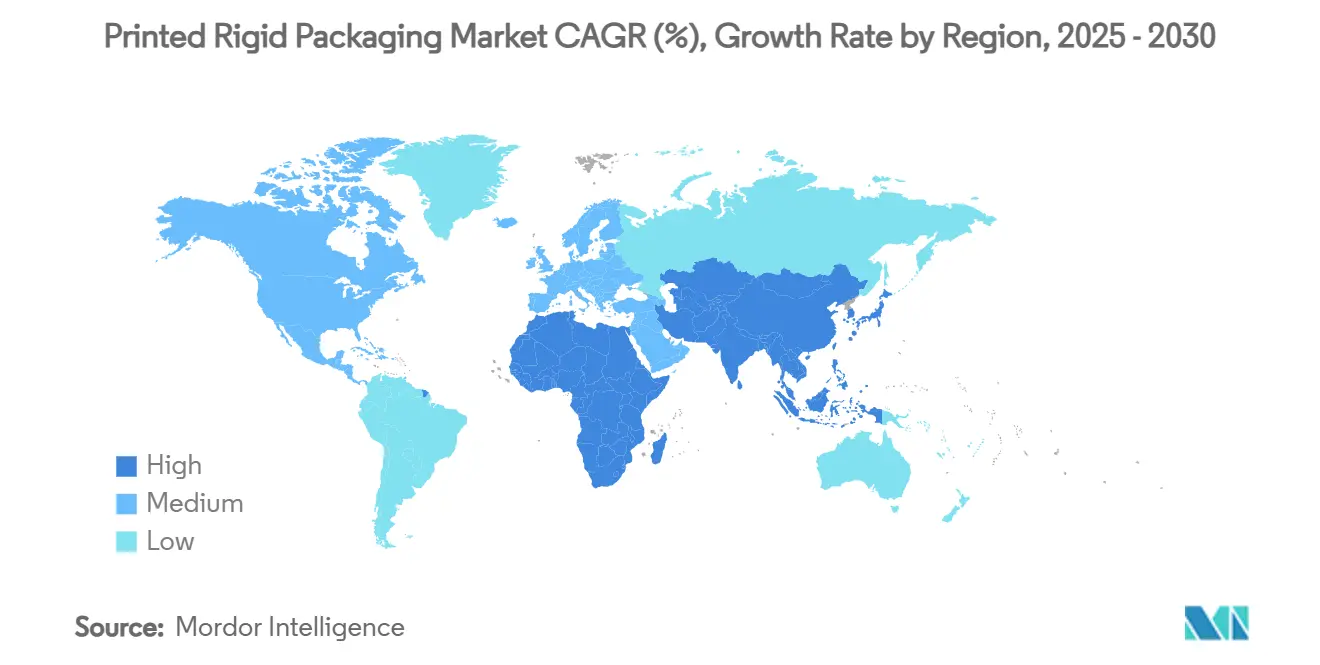

Asia-Pacífico representó el 48,36% del valor global en 2024, impulsado por la vasta producción de pulpa de China y la expansión de dos dígitos del empaque en India. Los gobiernos regionales subsidian corrugadoras de alta velocidad y prensas digitales para elevar la productividad manufacturera, al tiempo que aplican tarifas de responsabilidad del productor que favorecen la fibra reciclable. La Ley de Seguridad Alimentaria actualizada de Japón alinea las pruebas de límite de migración para tintas, lo que lleva a los convertidores a certificar formulaciones con bajo contenido de COV.

Oriente Medio y África registra la CAGR más rápida del 6,26% para 2025-2030. Las cadenas de supermercados del Consejo de Cooperación del Golfo amplían sus rangos de marca propia que necesitan gráficos destacados e impresión bilingüe en árabe e inglés. El canal de procesamiento de alimentos de Arabia Saudita de USD 70.000 millones bajo Visión 2030 amplifica la demanda de formatos rígidos de fibra y metal. Los convertidores locales invierten en prensas UV-LED para reducir los costos de energía, combinándolas con fábricas de papel regionales para acortar las rutas de suministro.

Europa y América del Norte se mantienen maduros pero liderados por la innovación. El mercado de la UE crecerá de EUR 153.000 millones (USD 165.000 millones) en 2024 a EUR 186.000 millones (USD 201.000 millones) en 2029 a medida que las normas de economía circular estimulan el rediseño hacia envolturas de cartón monomaterial. WestRock recicla 4,7 millones de toneladas de fibra anualmente, alimentando sus plantas de cajas y subrayando sus credenciales de circuito cerrado. En los Estados Unidos, los fabricantes de equipos originales modernizan las prensas con unidades de captura de carbono para cumplir con los límites estatales de COV, mientras que las marcas canadienses pilotean estaciones de recarga que prueban la disposición a cambiar los empaques rígidos de un solo uso por cajas rotativas.

Panorama Competitivo

La estructura de la industria está moderadamente consolidada. WestRock, Amcor, Crown Holdings e International Paper aprovechan su escala global, sus carteras de múltiples sustratos y el reciclaje integrado para preservar los márgenes. La aprobación por parte de los accionistas en julio de 2024 de la combinación de Smurfit Kappa con WestRock forma un campeón de ingresos de USD 21.000 millones que abarca fábricas de cartón para contenedores y plantas de conversión de alto impacto gráfico en 42 países.[5]Smurfit Kappa, "Anuncio de Fusión de Smurfit WestRock," smurfitkappa.com La fusión anunciada de Amcor con Berry Global busca USD 650 millones en sinergias a través del poder de compra de resinas y laboratorios de investigación y desarrollo compartidos.

La diferenciación tecnológica se intensifica. Crown Holdings avanza en su programa Veinte para 2030 para reducir las emisiones de Alcance 3 y aumentar el aluminio reciclado, impulsando la alineación de la marca con los objetivos climáticos. International Paper canaliza la experiencia de DS Smith en exhibidores listos para estantería hacia América del Norte, apuntando a victorias premium en el punto de venta. Los especialistas más pequeños explotan plantas exclusivamente digitales para gestionar tiradas cortas en 72 horas, ganando campañas de influenciadores que los grandes actores consideran antieconómicas. Las empresas emergentes financiadas por capital de riesgo se centran en insertos rígidos a base de micelio, desafiando a los actores establecidos en espuma y pulpa.

Las cadenas de suministro se adaptan al riesgo cibernético a medida que las prensas se conectan a paneles de control en la nube; los convertidores se asocian con empresas de ciberseguridad para proteger la propiedad intelectual de las obras de arte de productos no lanzados. Los inversores monitorean de cerca las métricas de criterios ambientales, sociales y de gobernanza, penalizando a los rezagados en las divulgaciones de COV y carbono. En general, los proveedores capaces de armonizar la sostenibilidad, la capacidad de respuesta digital y las posiciones de costo competitivas conservan el poder de fijación de precios.

Líderes de la Industria de Empaques Rígidos Impresos

Smurfit Westrock plc

Amcor plc

Mondi Group

Huhtamaki Oyj

Crown Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: International Paper reportó ventas netas del primer trimestre de 2025 de USD 5.900 millones tras la adquisición de DS Smith, con el objetivo de lograr mejoras comerciales de USD 1.100 millones para 2027.

- Abril de 2025: Crown Holdings publicó un beneficio por acción diluido de USD 1,65 y elevó las previsiones para el año fiscal ante las sólidas ventas de latas de bebidas en Brasil y Europa.

- Febrero de 2025: El Reglamento de la UE sobre Envases y Residuos de Envases entró en vigor, exigiendo la reciclabilidad para 2030 y umbrales de contenido reciclado del 30% para 2030 y del 65% para 2040.

- Febrero de 2025: Stora Enso registró un crecimiento de ventas del 9% en el primer trimestre hasta EUR 2.362 millones y puso en marcha una línea de cartón para consumo en Oulu, Finlandia.

Alcance del Informe Global del Mercado de Empaques Rígidos Impresos

| Papel y Cartón |

| Plásticos (PET, PP, PS, Otros) |

| Vidrio |

| Metal |

| Otros (Bioplásticos / Fibra de Origen Vegetal) |

| Litografía Offset |

| Flexografía |

| Huecograbado |

| Digital (Inyección de Tinta, Electrofotografía) |

| Serigrafía |

| Cajas Plegables |

| Cajas Rígidas (Armadas, de Lujo) |

| Botellas y Frascos de Plástico Rígido |

| Latas de Metal |

| Contenedores Rígidos Corrugados |

| Contenedores a Granel Intermedios Rígidos / Tambores |

| Alimentos y Bebidas |

| Farmacéuticos y Atención Médica |

| Cuidado Personal y Cosméticos |

| Productos Químicos para el Hogar e Industriales |

| Electrónica y Electrodomésticos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Tailandia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Material | Papel y Cartón | ||

| Plásticos (PET, PP, PS, Otros) | |||

| Vidrio | |||

| Metal | |||

| Otros (Bioplásticos / Fibra de Origen Vegetal) | |||

| Por Tecnología de Impresión | Litografía Offset | ||

| Flexografía | |||

| Huecograbado | |||

| Digital (Inyección de Tinta, Electrofotografía) | |||

| Serigrafía | |||

| Por Formato de Empaque | Cajas Plegables | ||

| Cajas Rígidas (Armadas, de Lujo) | |||

| Botellas y Frascos de Plástico Rígido | |||

| Latas de Metal | |||

| Contenedores Rígidos Corrugados | |||

| Contenedores a Granel Intermedios Rígidos / Tambores | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Farmacéuticos y Atención Médica | |||

| Cuidado Personal y Cosméticos | |||

| Productos Químicos para el Hogar e Industriales | |||

| Electrónica y Electrodomésticos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Tailandia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques rígidos impresos?

El tamaño del mercado de empaques rígidos impresos es de USD 175,48 mil millones en 2025.

¿Qué región lidera el mercado de empaques rígidos impresos?

Asia-Pacífico tiene la mayor participación con el 48,36% del valor global en 2024.

¿Qué tecnología de impresión está creciendo más rápido?

La impresión digital registra el mayor crecimiento, avanzando a una CAGR del 6,17% entre 2025 y 2030.

¿Cómo afectan las regulaciones de la UE a los empaques rígidos impresos?

El Reglamento de la UE sobre Envases y Residuos de Envases exige que todos los empaques sean reciclables para 2030 y aplica cuotas crecientes de contenido reciclado, acelerando el cambio hacia formatos rígidos basados en fibra.

¿Qué segmento de uso final se está expandiendo más rápidamente?

El cuidado personal y los cosméticos es el uso final de más rápido crecimiento, proyectado a una CAGR del 5,89% hasta 2030.

Última actualización de la página el: