Tamaño y Participación del Mercado de Empaques Flexibles para Líquidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

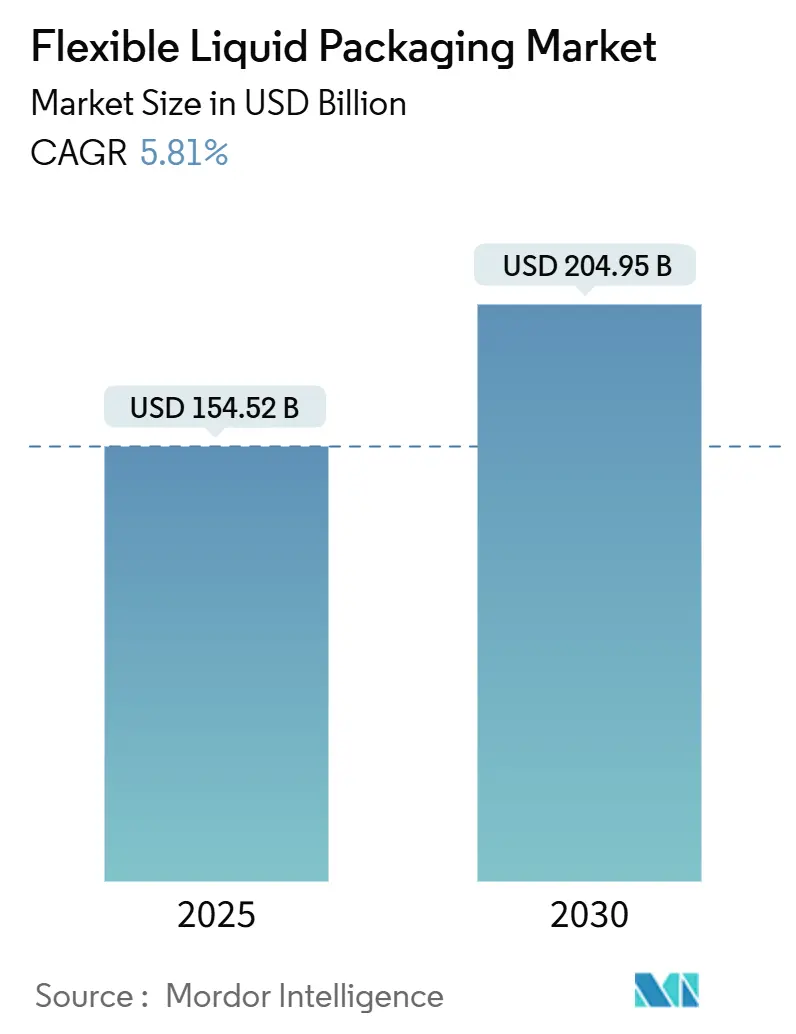

| Tamaño del Mercado (2025) | 154.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 204.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Flexibles para Líquidos por Mordor Intelligence

El tamaño del mercado de empaques flexibles para líquidos se sitúa en 154.520 millones de USD en 2025 y está en camino de alcanzar los 204.950 millones de USD en 2030, avanzando a una CAGR del 5,81% durante el período. Este desempeño subraya cómo el mercado de empaques flexibles para líquidos está capitalizando la preferencia de los consumidores por formatos más ligeros y orientados a la conveniencia, y cómo la presión regulatoria está impulsando a los productores hacia estructuras reciclables. El crecimiento del comercio electrónico ha amplificado la demanda de envases resistentes al transporte, posicionando al mercado de empaques flexibles para líquidos como un aliado logístico para las marcas que buscan menores costos de flete y menos reclamaciones por daños. Los líderes de la industria también están invirtiendo en diseños de material único que cumplen con los mandatos de reciclabilidad sin sacrificar la integridad de la barrera, un movimiento estratégico que está redefiniendo el posicionamiento competitivo dentro del mercado de empaques flexibles para líquidos. Por último, la volatilidad de los precios de las materias primas y la creciente proliferación de prohibiciones de plásticos de un solo uso introducen desafíos de costos y cumplimiento que los productores deben sortear para mantener la rentabilidad.

Conclusiones Clave del Informe

- Por tipo de empaque, se proyecta que el tamaño del Mercado de Empaques Flexibles para Líquidos para los formatos de bolsa en caja crecerá a una CAGR del 7,13% entre 2025 y 2030.

- Por tipo de material, el segmento de películas plásticas capturó el 67,18% de la participación del Mercado de Empaques Flexibles para Líquidos en 2024.

- Por industria de uso final, se proyecta que el tamaño del Mercado de Empaques Flexibles para Líquidos para productos farmacéuticos crecerá a una CAGR del 7,56% entre 2025 y 2030.

- Por geografía, el segmento de Asia-Pacífico capturó el 40,63% del tamaño del Mercado de Empaques Flexibles para Líquidos en 2024.

Tendencias e Información del Mercado Global de Empaques Flexibles para Líquidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Formatos de bebidas convenientes y ligeros | +1.2% | Global con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y empaques flexibles duraderos | +0.9% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Mandatos de bolsas reciclables | +0.8% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Menores costos logísticos y de materiales | +0.7% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Empaques flexibles asépticos que impulsan la penetración de alternativas lácteas | +0.5% | América del Norte y Europa, en crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de recarga y concentrado adoptados por los principales fabricantes de bienes de consumo masivo | +0.4% | Europa y América del Norte, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Formatos de Bebidas Convenientes y Ligeros

Las bolsas de porción individual y los envases exprimibles han pasado de ser un nicho a una categoría convencional a medida que aumenta el consumo en movimiento y las características de resellado se convierten en estándar. Las marcas de bebidas han reducido los costos de transporte hasta en un 40% al cambiar de botellas rígidas a empaques flexibles, un ahorro que mejora directamente los márgenes en el mercado de empaques flexibles para líquidos. Las nuevas películas de barrera aprobadas por la Autoridad Europea de Seguridad Alimentaria en 2024 prolongan la vida útil de las formulaciones sensibles, lo que permite que los jugos premium y las bebidas funcionales prescindan de la refrigeración y lleguen a nuevos canales minoristas. Las altas velocidades de línea de hasta 1.200 bolsas por minuto permiten a los fabricantes responder a los picos promocionales sin desabastecimiento, reforzando el atractivo operativo de las opciones flexibles. La aceptación del consumidor se ve además impulsada por el control de porciones, que se alinea con los estilos de vida orientados a la salud y reduce el desperdicio de productos. En consecuencia, las empresas multinacionales de bebidas han ampliado sus portafolios flexibles para asegurar el crecimiento tanto en los segmentos masivos como en los premium del mercado de empaques flexibles para líquidos.

El Crecimiento del Comercio Electrónico Amplifica la Necesidad de Empaques Flexibles Duraderos

Con las compras de comestibles en línea registrando un crecimiento de dos dígitos, los envases ahora soportan múltiples puntos de contacto antes de llegar a la puerta del consumidor.[1]Reuters Staff, "La Industria del Empaque se Adapta al Crecimiento del Comercio Electrónico," Reuters, reuters.com Las películas flexibles, que ofrecen resistencia a la perforación y al impacto, registran un 30% menos de reclamaciones por daños en comparación con los contenedores rígidos, una clara ventaja logística que fortalece el mercado de empaques flexibles para líquidos. Las directrices para proveedores de Amazon favorecen los empaques flexibles para líquidos, lo que impulsa la inversión de los proveedores en sellos de alto rendimiento y cierres a prueba de manipulaciones. Las soluciones de bolsa en caja benefician a los servicios de suscripción de bebidas al proporcionar una vida útil prolongada y formatos concentrados que reducen los residuos de empaque. Los pesos más ligeros también reducen las emisiones de la entrega de última milla, ayudando a los minoristas a cumplir sus compromisos de reducción de carbono. A medida que los centros de distribución se automatizan, la flexibilidad de los empaques flexibles minimiza las tasas de atasco en las cintas transportadoras, garantizando operaciones fluidas incluso durante los picos de demanda estacional.

Mandatos de Sostenibilidad que Favorecen los Diseños de Bolsas Reciclables

El Reglamento de Envases y Residuos de Envases de Europa exige un 65% de contenido reciclado en los empaques flexibles para 2030, lo que obliga a las empresas a rediseñar los laminados en torno al polietileno de material único. Estos mandatos crean una ventaja competitiva para los adoptantes tempranos dentro del mercado de empaques flexibles para líquidos. El compromiso de Unilever de lograr un 100% de empaques reciclables para 2025 ya ha acelerado la comercialización de recubrimientos a base de agua que reemplazan el papel de aluminio manteniendo las barreras de oxígeno. Las encuestas a consumidores indican una disposición del 73% a pagar precios más altos por empaques sostenibles, lo que valida los mayores costos iniciales de conversión. La inversión en plantas de reciclaje químico también está cobrando impulso, con la promesa de cerrar el ciclo para las estructuras multicapa que aún se necesitan en aplicaciones de alta barrera. Con el tiempo, se espera que la preparación para el cumplimiento evolucione de un diferenciador a un requisito de entrada, desplazando las prioridades de adquisición hacia flujos de materiales trazables y certificados.

Menores Costos Logísticos y de Materiales en Comparación con los Contenedores Rígidos

El formato flexible generalmente reduce los costos de materiales entre un 40 y un 50% en comparación con las alternativas rígidas cuando se contabilizan los ahorros de la cadena de suministro de extremo a extremo. Las cargas más ligeras reducen el consumo de combustible, y los minoristas citan una reducción del 25% en los costos de transporte tras sustituir el vidrio por bolsas para aceites de cocina. El envío plano de rollos preformados permite a los co-envasadores regionales reducir el espacio de almacén en un 70%, mejorando la rotación de inventarios y los ratios de capital de trabajo. La tecnología avanzada de formado-llenado-sellado ahora maneja viscosidades que van desde alternativas lácteas hasta aceites de motor, ampliando las categorías abordables dentro del mercado de empaques flexibles para líquidos. A medida que aumentan los cargos por congestión urbana, los fabricantes destacan el ahorro de peso en sus informes de sostenibilidad, satisfaciendo tanto el escrutinio de los inversores como los cuadros de mando de los minoristas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de poliolefinas y resinas de barrera | -0.8% | Global con Asia-Pacífico más afectado | Corto plazo (≤ 2 años) |

| Expansión de las prohibiciones de plásticos de un solo uso | -0.6% | Europa y mercados selectos de Asia-Pacífico, en expansión global | Mediano plazo (2-4 años) |

| Débiles flujos de reciclaje para materiales multicapa | -0.4% | Global, particularmente en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Riesgos de agrietamiento por flexión en la logística de cadena de frío | -0.3% | Global, concentrado en aplicaciones sensibles a la temperatura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Poliolefinas y Resinas de Barrera

Los costos del polietileno y el polipropileno oscilaron un 35% durante 2024 a medida que los choques en los precios del petróleo crudo repercutieron en los contratos de suministro, presionando a los convertidores ya comprometidos con las listas de precios de los fabricantes de equipos originales. Las resinas de barrera especializadas de EVOH experimentaron picos más pronunciados del 45% debido a la limitada capacidad de los reactores y la competencia por la capacidad relacionada con el combustible de aviación. Los envasadores flexibles tuvieron dificultades para trasladar los aumentos a las marcas de lácteos y jugos que operan con márgenes reducidos, lo que forzó una compresión de márgenes en partes del mercado de empaques flexibles para líquidos. Algunos líderes buscaron la integración hacia atrás o contratos de compra garantizada a largo plazo, sacrificando liquidez a corto plazo para asegurar el suministro. La volatilidad cambiaria complicó aún más las previsiones, con compradores en euros pagando primas por resinas denominadas en dólares.

Expansión de las Prohibiciones de Plásticos de un Solo Uso en Todo el Mundo

La extensión de la directiva de la Unión Europea ahora abarca ciertos formatos de bolsas, mientras que Tailandia y Malasia implementan restricciones paralelas, restringiendo el acceso al mercado para los laminados convencionales. Los productores deben acelerar el desarrollo de diseños compostables o híbridos de papel, aunque las barreras a base de materiales biológicos a menudo comprometen la vida útil, lo que limita su uso en aplicaciones lácteas y farmacéuticas. Los estándares de prueba divergentes entre jurisdicciones requieren estrategias de cumplimiento con múltiples referencias de producto, lo que a su vez infla los costos de complejidad entre un 15 y un 20%. Las marcas más pequeñas corren el riesgo de ser retiradas de los lineales si no pueden financiar los rediseños, lo que lleva a una consolidación en el mercado de empaques flexibles para líquidos. Por el contrario, los innovadores que pueden cumplir tanto los objetivos de rendimiento como los de compostabilidad obtienen una ventaja de primer movimiento en geografías con restricciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

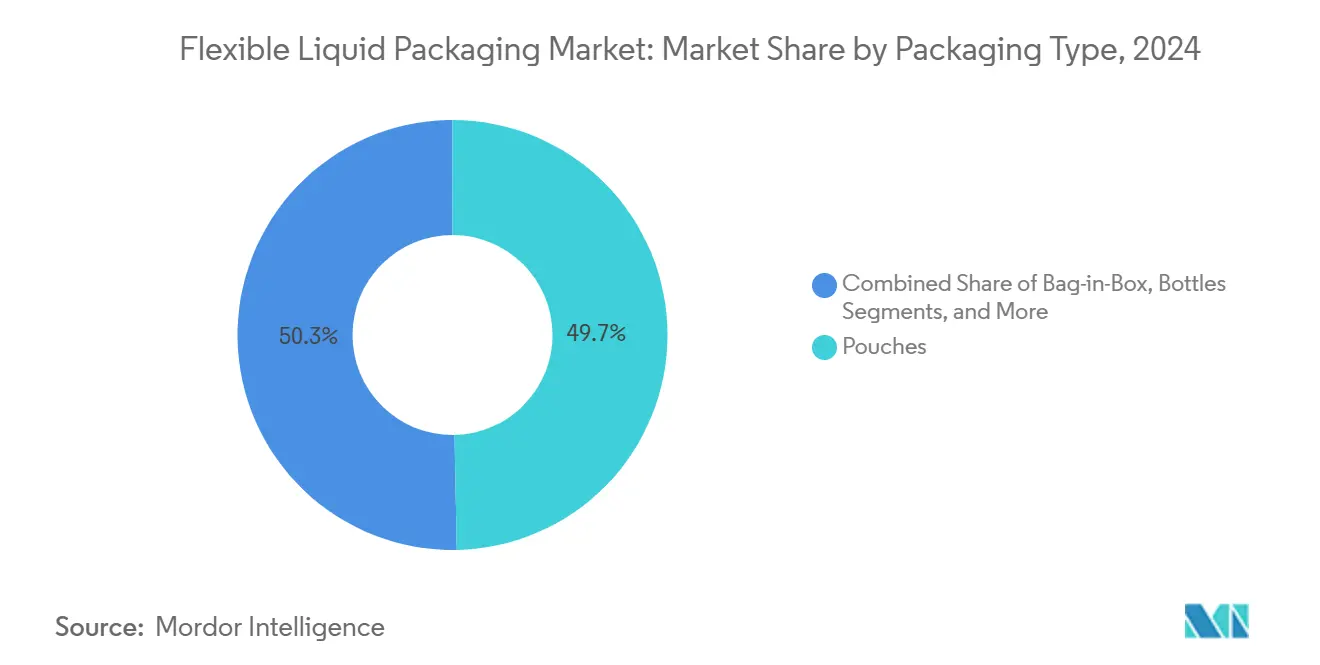

Por Tipo de Empaque: Las Bolsas Lideran Mientras la Bolsa en Caja se Acelera

Las bolsas mantuvieron una participación del 49,68% en 2024, confirmando su papel como formato fundamental en bebidas, salsas y líquidos para el hogar. Este dominio en el mercado de empaques flexibles para líquidos está respaldado por cierres resellables, amplio espacio para la marca y menores huellas de carbono en comparación con el vidrio o el PET. El crecimiento continuará a medida que los captadores de oxígeno inteligentes y los indicadores de temperatura migren de las referencias premium a las convencionales, reforzando la narrativa de conveniencia. Las unidades de bolsa en caja experimentan una CAGR del 7,13%, impulsadas por los concentrados de café y los modelos de suscripción de vino que valoran la estabilidad prolongada en estante y un ahorro del 50% en costos de flete.

La innovación también se está filtrando hacia conceptos de botellas flexibles que imitan la estética rígida pero reducen el peso para jarabes farmacéuticos y bebidas artesanales de nicho. Los sobres prosperan en los mercados emergentes sensibles al costo, aunque las prohibiciones en evolución sobre los plásticos de porción individual están moderando los volúmenes en Europa y América del Norte. En todos los formatos, las características digitales como los chips NFC permiten la verificación de procedencia y el compromiso del consumidor, alentando a las marcas a aprovechar las campañas de envases conectados dentro del mercado de empaques flexibles para líquidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: Las Películas Plásticas Dominan a Pesar del Cambio hacia la Sostenibilidad

Las películas plásticas capturaron una participación del 67,18% en 2024, impulsadas por coextrusiones de calibre fino que impulsan la eficiencia de costos sin sacrificar el rendimiento de la barrera. Estas estructuras siguen siendo el pilar del mercado de empaques flexibles para líquidos, especialmente después de que las líneas de llenado demostraron ser compatibles con películas ultrafinas que reducen el uso de resinas. Los laminados a base de papel están escalando a una CAGR del 6,93%, impulsados por los objetivos de los minoristas en cuanto al contenido de fibra y la afinidad del consumidor por la estética táctil y natural.

Los híbridos de papel de aluminio continúan sirviendo a aplicaciones que requieren barreras extremas de luz y oxígeno, particularmente en productos farmacéuticos y jugos premium. Sin embargo, los avances en el reciclaje químico prometen rehabilitar las películas multicapa actuales mediante la despolimerización de sustratos compuestos en materia prima de calidad virgen. A medida que la puntuación regulatoria penaliza los empaques no reciclables, se espera que la innovación en materiales de polietileno único y alternativas de EVOH recalibre las prioridades de adquisición en todo el mercado de empaques flexibles para líquidos.

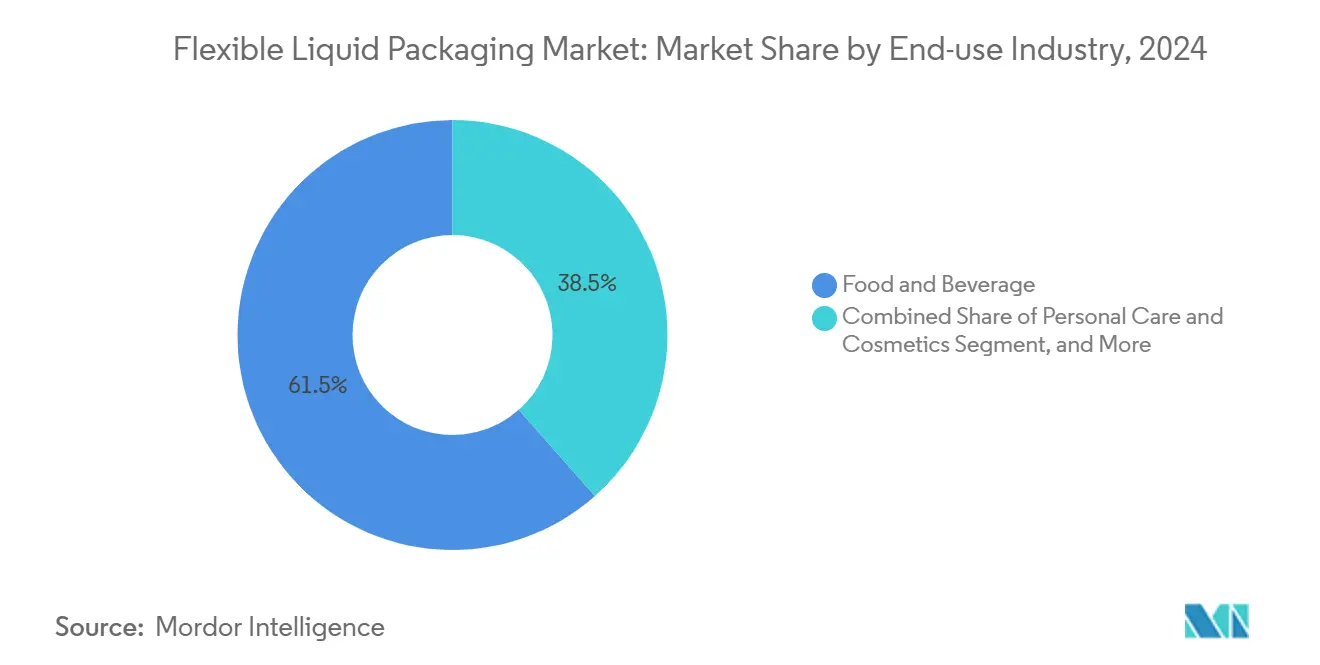

Por Industria de Uso Final: Los Productos Farmacéuticos se Disparan Mientras los Alimentos y Bebidas Maduran

Los flujos de alimentos y bebidas aportaron el 61,54% del volumen en 2024; sin embargo, la expansión se está aplanando en las regiones desarrolladas, donde la penetración ha madurado y los formatos alternativos compiten por la atención. Aun así, las extensiones de línea hacia bebidas funcionales y leches de origen vegetal continúan impulsando los volúmenes en el mercado de empaques flexibles para líquidos. Los productos farmacéuticos, por el contrario, avanzan a una CAGR del 7,56% a medida que los fabricantes de medicamentos formulan líquidos para facilitar la dosificación pediátrica y geriátrica. Las autorizaciones de la FDA para 15 nuevas películas de barrera en 2024 señalan la confianza regulatoria en la seguridad del empaque flexible, desbloqueando terapias que antes dependían del vidrio.

Las marcas de cuidado personal aprovechan los sobres flexibles para champús y sueros de tamaño de viaje, alineándose con estrategias de premiumización y muestreo. Los innovadores en limpiadores para el hogar introducen bolsas de concentrado que los consumidores diluyen en casa, reduciendo el flete de agua y alineándose con los compromisos de ESG corporativos. Los actores industriales adoptan tambores flexibles de alta resistencia para productos químicos, aprovechando la superior resistencia a la perforación y las vías de certificación de la ONU que validan la seguridad en el mercado de empaques flexibles para líquidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

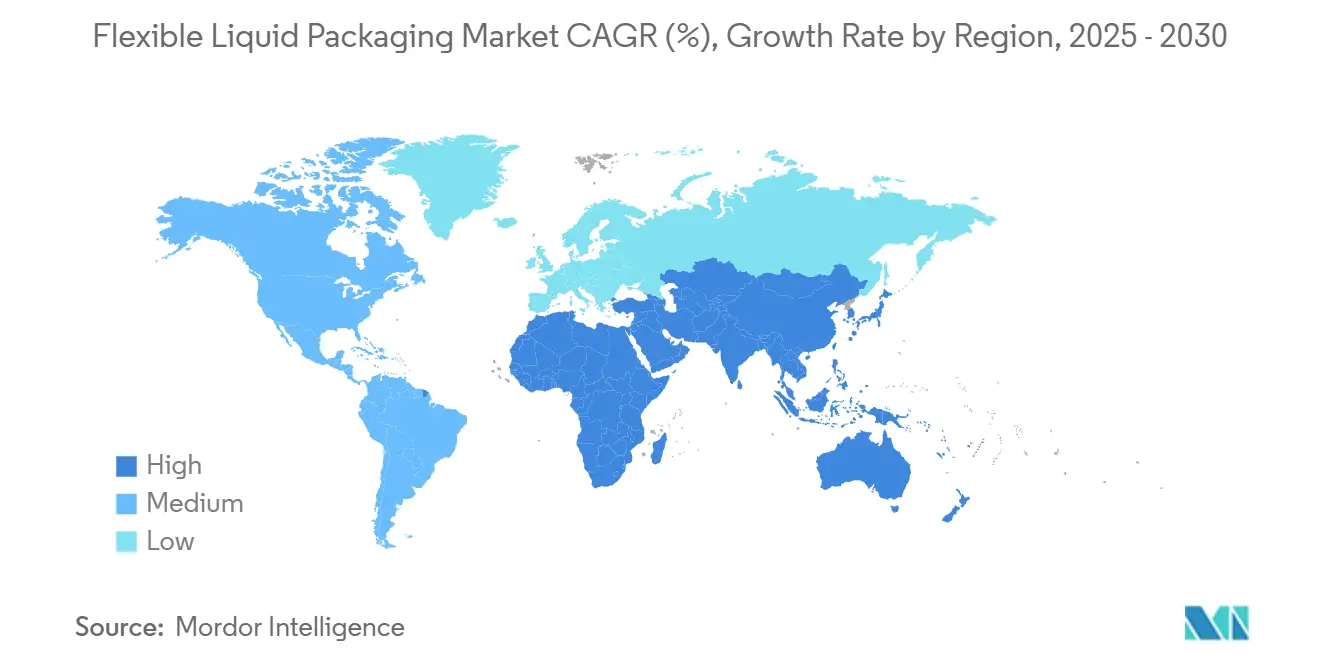

La participación del 40,63% de Asia-Pacífico en 2024 refleja la escala manufacturera de la región, la disponibilidad de materias primas y una clase media en crecimiento que adopta las bebidas en movimiento. El tamaño del mercado de empaques flexibles para líquidos en la región está preparado para una CAGR del 7,47% hasta 2030, a medida que las plataformas de comercio electrónico se expanden y los gobiernos locales ofrecen incentivos fiscales para las inversiones en empaques. Sin embargo, las regulaciones nacionales siguen siendo fragmentadas, lo que impulsa a las multinacionales a desarrollar diseños modulares que puedan intercambiar capas de barrera para cumplir con los mandatos específicos de cada país.

El maduro panorama de la distribución minorista de alimentos en América del Norte continúa fomentando el crecimiento en las categorías premium, donde los atributos de sostenibilidad o funcionales generan primas de precio. Las leyes de responsabilidad extendida del productor a nivel estatal elevan la preparación para el reciclaje a un criterio de adquisición, desplazando la participación hacia las bolsas de material único. Los mercados europeos intensifican esta dinámica a través de umbrales obligatorios de contenido reciclado, convirtiendo la capacidad de cumplimiento en una necesidad comercial en el mercado de empaques flexibles para líquidos.[2]Flexible Packaging Desk, "Economía de Fabricación de Empaques Flexibles," Bloomberg, bloomberg.com

Oriente Medio y África, así como América del Sur, están forjando nuevos corredores de demanda a medida que mejora la infraestructura y aumenta la inversión extranjera directa en la capacidad de conversión local. Los tipos de cambio volátiles y los limitados flujos de reciclaje moderan el impulso, aunque el bajo consumo de empaques per cápita señala un potencial al alza. Las marcas que adapten formatos de sobres asequibles mientras se preparan para posibles futuras prohibiciones de plásticos pueden aprovechar la ventaja del primer entrante.

Panorama Competitivo

Los diez principales convertidores representan aproximadamente el 45% de los ingresos globales, lo que otorga al mercado de empaques flexibles para líquidos una puntuación de concentración moderada que aún deja espacio para los especialistas regionales. Amcor, Mondi y Sealed Air aprovechan su presencia global para ofrecer hojas de ruta de sostenibilidad integrales e invertir en impresión digital de alto rendimiento, lo que reduce el tiempo de comercialización. Los competidores de nivel medio encuentran nichos en alternativas lácteas asépticas o empaques farmacéuticos localizados donde la proximidad y la personalización superan a la escala pura.

Las integraciones estratégicas se han acelerado: la adquisición por parte de Amcor de la división de empaques flexibles de Berry Global por 2.300 millones de USD amplía su base de activos dispersos y fortalece la penetración en mercados emergentes. Los actores más grandes también están incubando empresas emergentes de reciclaje o licenciando propiedad intelectual de despolimerización para asegurar ventajas en la economía circular. Las solicitudes de patentes relacionadas con estructuras de material único reciclables superaron las 200 en 2024, lo que indica una carrera tecnológica que establecerá nuevos estándares de rendimiento para el mercado de empaques flexibles para líquidos.

La diferenciación competitiva está evolucionando hacia reducciones demostrables en la huella de carbono, validadas mediante evaluaciones del ciclo de vida.[3]Autoridad Europea de Seguridad Alimentaria, "Opinión Científica sobre la Evaluación de Seguridad de la Sustancia," EFSA, efsa.europa.eu Los cuadros de mando de los minoristas y las ecoetiquetas orientadas al consumidor amplifican el valor del abastecimiento trazable de materias primas. Como resultado, los convertidores sin objetivos basados en la ciencia corren el riesgo de sufrir una erosión de márgenes o la pérdida del estatus de proveedor preferido. Las oportunidades de espacio en blanco permanecen en el empaque de medicamentos controlados, los sobres de nutracéuticos y las infraestructuras de recarga donde los actores globales aún no han consolidado su presencia.

Líderes de la Industria de Empaques Flexibles para Líquidos

Amcor plc

Mondi plc

Sealed Air Corporation

Smurfit WestRock plc

SIG Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Amcor completó la adquisición de la división de empaques flexibles de Berry Global por 2.300 millones de USD, formando la empresa de empaques flexibles más grande del mundo con capacidades reforzadas de empaques sostenibles.

- Septiembre de 2024: Mondi anunció una inversión de 400 millones de euros (440 millones de USD) en una nueva instalación de empaques flexibles sostenibles en Polonia, equipada con líneas de producción de material único y reciclaje interno.

- Agosto de 2024: Sealed Air lanzó la tecnología de película de barrera OptiDure, que ofrece un ahorro del 30% en materiales manteniendo el rendimiento de la barrera para usos farmacéuticos y de bebidas premium.

- Julio de 2024: Huhtamaki Oyj estableció una alianza estratégica con Dow Chemical para co-desarrollar películas de barrera reciclables de próxima generación para el empaque de líquidos.

Alcance del Informe Global del Mercado de Empaques Flexibles para Líquidos

| Bolsas |

| Bolsa en Caja |

| Botellas |

| Sobres |

| Otro Tipo de Empaque |

| Películas Plásticas |

| Laminados a Base de Papel |

| Laminados de Papel de Aluminio |

| Otro Tipo de Material |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Cuidado del Hogar y Uso Doméstico |

| Industrial y Químicos |

| Otra Industria de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Empaque | Bolsas | ||

| Bolsa en Caja | |||

| Botellas | |||

| Sobres | |||

| Otro Tipo de Empaque | |||

| Por Tipo de Material | Películas Plásticas | ||

| Laminados a Base de Papel | |||

| Laminados de Papel de Aluminio | |||

| Otro Tipo de Material | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Productos Farmacéuticos | |||

| Cuidado del Hogar y Uso Doméstico | |||

| Industrial y Químicos | |||

| Otra Industria de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de empaques flexibles para líquidos en 2025?

Se espera que el tamaño del mercado de empaques flexibles para líquidos alcance los 154.520 millones de USD en 2025, lo que refleja una demanda constante de los consumidores por formatos de empaque convenientes y sostenibles.

¿Cuál es la CAGR proyectada para los empaques flexibles para líquidos hasta 2030?

Se prevé que el mercado crezca a una CAGR del 5,81%, impulsado por las necesidades logísticas del comercio electrónico y los impulsos regulatorios hacia estructuras reciclables.

¿Qué tipo de empaque lidera el volumen de ventas?

Las bolsas dominan el mercado con una participación del 49,68% en 2024, gracias a su capacidad de resellado y sus menores costos de flete.

¿Por qué los productos farmacéuticos están adoptando el empaque flexible rápidamente?

Las formulaciones de medicamentos líquidos se benefician de los empaques flexibles resistentes a la apertura por niños y a prueba de manipulaciones, que reducen los costos de fabricación y mejoran el cumplimiento del paciente, impulsando una CAGR del 7,56%.

¿Qué región muestra la expansión de mercado más rápida?

Asia-Pacífico exhibe la CAGR más alta del 7,47% a medida que convergen la urbanización, el comercio electrónico y los incentivos gubernamentales.

¿Qué innovación de materiales tiene el mayor impacto para los objetivos de reciclabilidad?

Las bolsas de polietileno único con recubrimientos avanzados a base de agua permiten una reciclabilidad total manteniendo las barreras de oxígeno y humedad.

Última actualización de la página el: