Tamaño y Participación del Mercado de Empaques Flexibles Impresos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

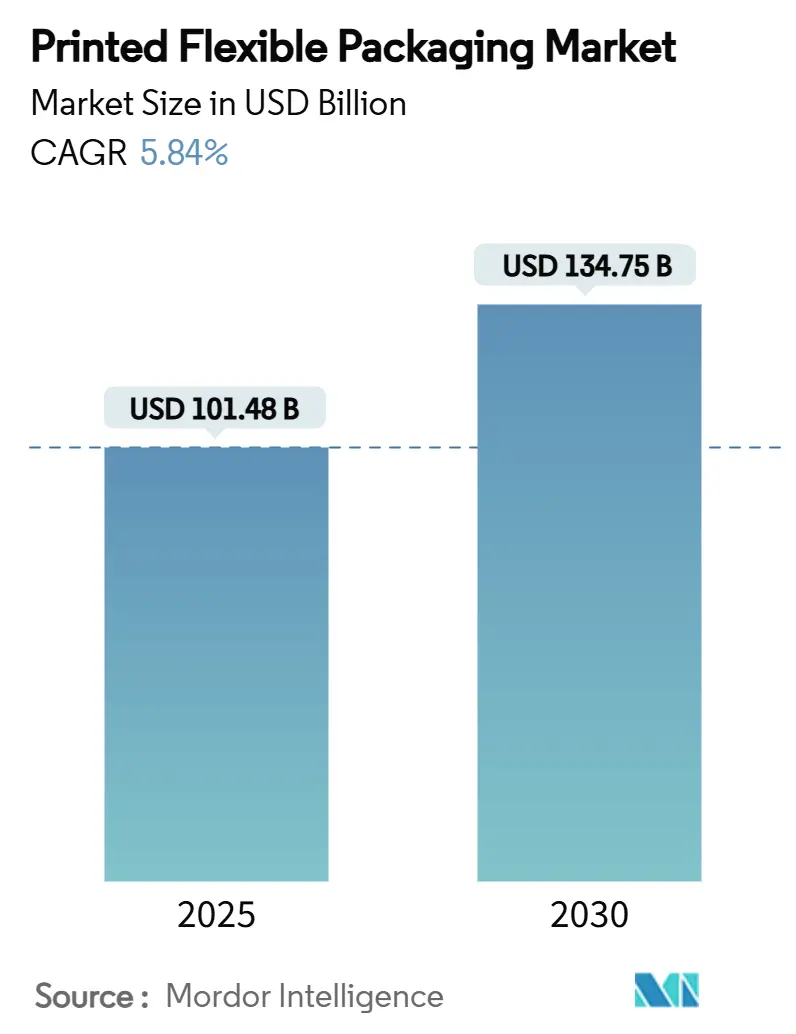

| Tamaño del Mercado (2025) | 101.48 Mil millones de dólares |

| Tamaño del Mercado (2030) | 134.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.84% CAGR |

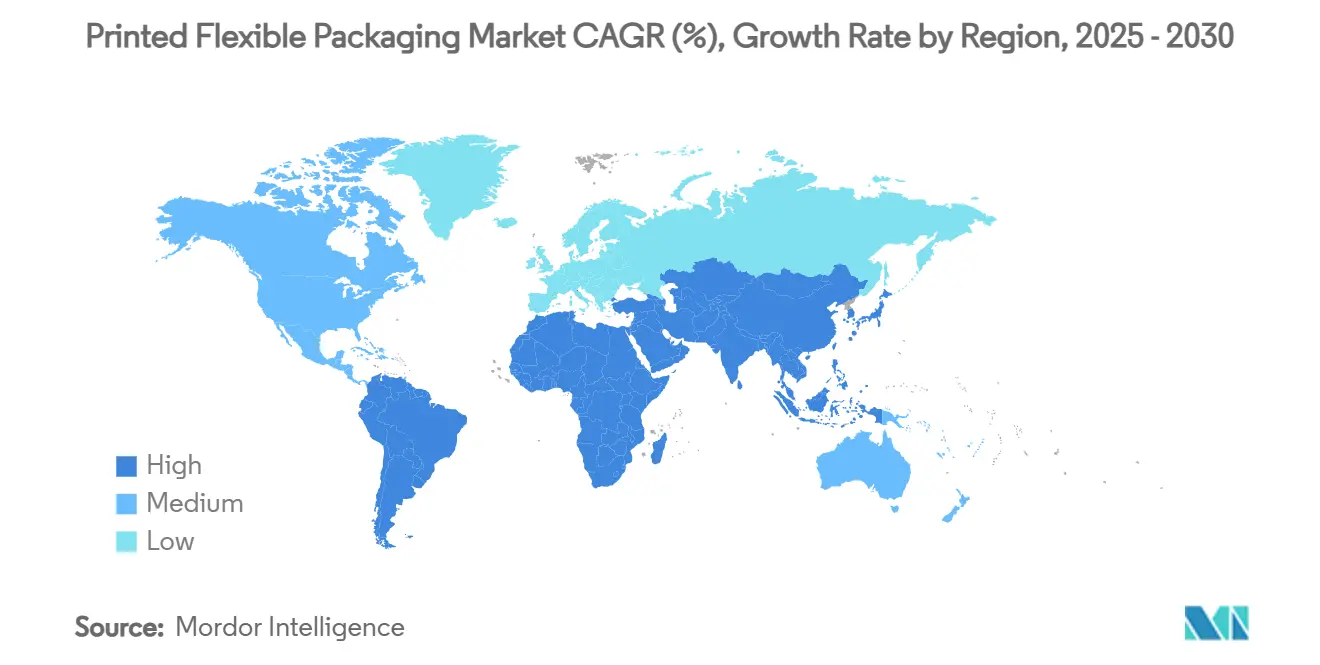

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Flexibles Impresos por Mordor Intelligence

El tamaño del mercado de empaques flexibles impresos alcanzó los USD 101,48 mil millones en 2025 y se proyecta que ascienda a USD 134,75 mil millones para 2030, avanzando a una CAGR del 5,84%. La sólida demanda de los canales de alimentos, bebidas, salud y comercio electrónico, junto con la presión regulatoria para materiales aptos para el reciclaje, sustenta una expansión constante de los ingresos. La flexografía sigue siendo rentable para tiradas largas, aunque la adopción de la impresión digital se acelera a medida que las marcas buscan gráficos bajo demanda, trazabilidad serializada e inventarios más reducidos. Los mandatos de sostenibilidad impulsan a los propietarios de marcas a preferir películas de un solo material y laminados a base de papel, mientras que la volatilidad en los precios de los polímeros y la escasez de mano de obra calificada estimulan la conversión hacia prensas híbridas automatizadas. Geográficamente, Asia-Pacífico ostenta la mayor participación del mercado de empaques flexibles impresos gracias a sus cadenas de suministro integradas, mientras que Oriente Medio y África exhibe el crecimiento más rápido a medida que los programas de diversificación estimulan la capacidad local de conversión.

Conclusiones Clave del Informe

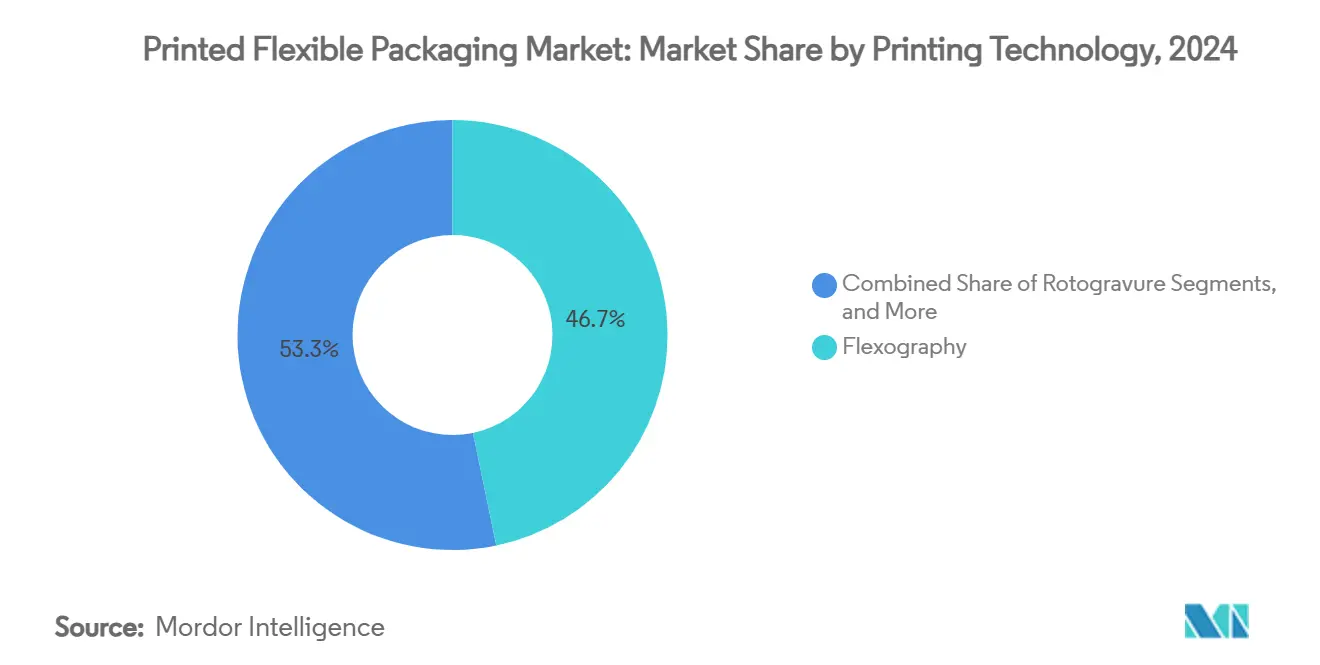

- Por tecnología de impresión, la flexografía capturó el 46,73% de la participación del mercado de empaques flexibles impresos en 2024.

- Por tipo de empaque, se proyecta que el mercado de empaques flexibles impresos para el segmento de bolsas crezca a una CAGR del 6,92% entre 2025 y 2030.

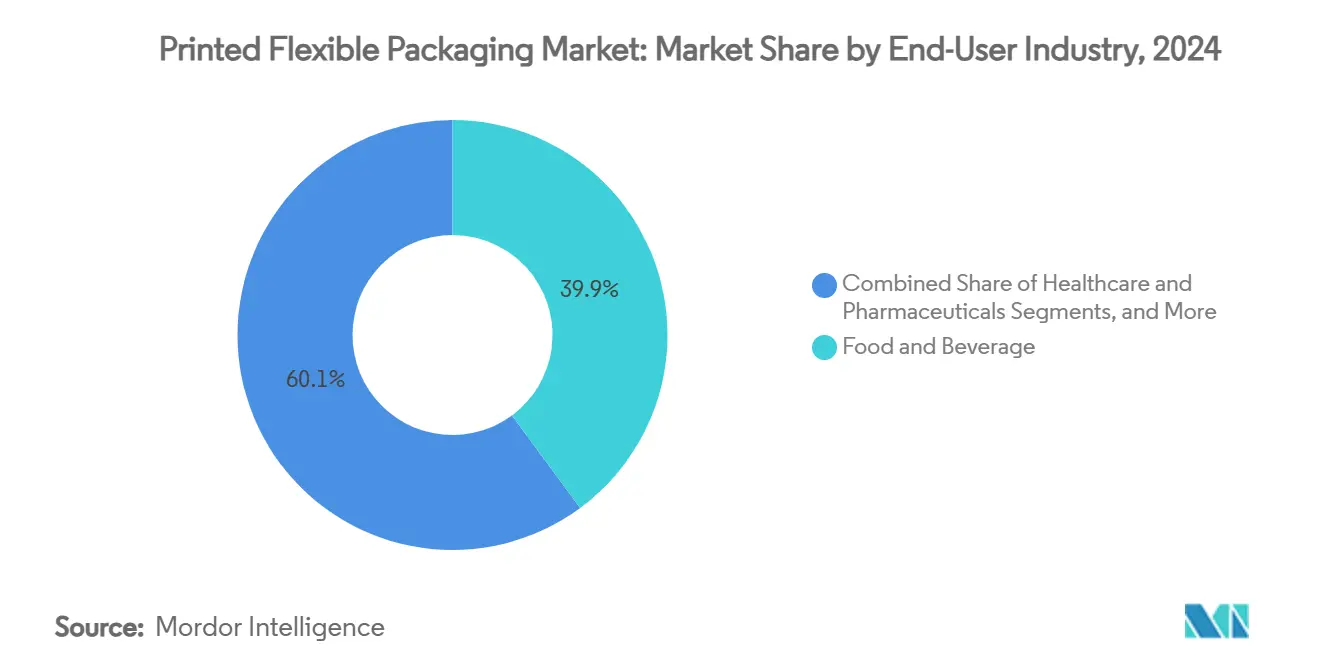

- Por industria de usuario final, alimentos y bebidas capturó el 39,87% de la participación del mercado de empaques flexibles impresos en 2024.

- Por sustrato, se proyecta que el mercado de empaques flexibles impresos para el segmento de materiales a base de papel crezca a una CAGR del 7,04% entre 2025 y 2030.

- Por geografía, Asia-Pacífico capturó el 35,29% de la participación del mercado de empaques flexibles impresos en 2024.

Tendencias e Información del Mercado Global de Empaques Flexibles Impresos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de gráficos de marca de alto impacto | +1.2% | América del Norte, Europa (enfoque premium) | Mediano plazo (2-4 años) |

| Alto volumen de comercio electrónico que requiere sobres ligeros | +0.8% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Transición de rígido a flexible para reducir emisiones de carbono y costos | +0.6% | Global, acelerado en Europa | Largo plazo (≥ 4 años) |

| Impulso de sostenibilidad hacia películas de un solo material aptas para el reciclaje | +0.5% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Impresión digital bajo demanda que permite la personalización masiva | +0.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Inspección en línea impulsada por IA que eleva la utilización de prensas | +0.3% | Centros tecnológicos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Gráficos de Marca de Alto Impacto

Los gráficos premium elevan la visibilidad en los estantes en canales minoristas y en línea saturados. Las prensas digitales ahora logran degradados fotográficos, adornos metálicos y datos variables sin cambios de planchas, lo que permite a los gestores de marca lanzar microcampañas en días. Las tiradas de producción más cortas reducen el inventario obsoleto al tiempo que apoyan obras de arte estacionales o regionales. Los formatos de empaque en las categorías de alimentos gourmet, cuidado de la piel y medicamentos controlados integran cada vez más capas de sobreimpresión digital sobre bases flexográficas para lograr contraste táctil y visual. La inversión de los convertidores en líneas híbridas aumenta, por lo tanto, a medida que los SKU de alto margen justifican el gasto de capital requerido para flujos de trabajo multiproceso.[1]Avery Dennison, "Materiales del Día del Inversor 2024," averydennison.com

Alto Volumen de Comercio Electrónico que Requiere Sobres Ligeros

El aumento en el número de paquetes intensifica la presión para minimizar el peso del empaque, los cargos dimensionales y el espacio en almacén. Los sobres de polietileno y polipropileno ofrecen una utilización del espacio cúbico superior en comparación con las cajas de cartón, limitando el relleno de vacíos y reduciendo el consumo de combustible por envío. Los convertidores activos en América del Norte y Asia-Pacífico reportan pedidos crecientes de sobres de película mono resistentes al desgarro que soportan los equipos de cumplimiento automatizados. La reciente entrada de Amcor en la cadena de suministro de comercio electrónico de India a través de la adquisición de Phoenix Flexibles subraya la trayectoria de demanda en los centros emergentes.

Transición de Rígido a Flexible para Reducir Emisiones de Carbono y Costos

Las evaluaciones del ciclo de vida muestran que los formatos flexibles típicamente requieren entre un 70 y un 80% menos de material y producen empaques terminados más ligeros que las latas, frascos o bandejas, reduciendo las emisiones de transporte. Los propietarios de marcas europeos, orientados por las normas de divulgación de carbono, están acelerando la adopción de bolsas para salsas, detergentes y alimentos líquidos. Los fabricantes de bebidas están probando soluciones de bolsa en caja que se colapsan tras su uso, reduciendo el volumen en vertederos y los retornos de flete. Los principales proveedores de cartón ahora cotizan kits de bolsas de fondo plano para aprovechar la tendencia de convergencia.[2]Tetra Pak, "Informe de Sostenibilidad 2024," tetrapak.com

Impulso de Sostenibilidad hacia Películas de un Solo Material Aptas para el Reciclaje

Los reguladores están eliminando gradualmente sustancias químicas como los PFAS e incentivando diseños de empaque que se integren en las corrientes de reciclaje mecánico o químico existentes. Los científicos de materiales han respondido con laminados de polietileno o polipropileno de alta barrera que reemplazan las estructuras mixtas. El objetivo de Mondi de lograr una producción 100% reutilizable, reciclable o compostable para 2025 ejemplifica la alineación corporativa con las directivas cada vez más estrictas. Los talleres de impresión capaces de certificar líneas de un solo material obtienen preferencia en las adquisiciones de los propietarios de marcas globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de polímeros y tintas | -0.7% | Global, regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones globales sobre residuos plásticos | -0.4% | Europa, América del Norte, expansión global | Mediano plazo (2-4 años) |

| Escasez de operadores calificados de prensas flexo/rotograbado | -0.3% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Carga de inversión de capital por adaptación de prensas híbridas aptas para alimentos | -0.2% | Convertidores de alimentos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Polímeros y Tintas

Los precios del polietileno, el polipropileno y las tintas a base de solventes continúan reflejando las fluctuaciones del petróleo crudo y las interrupciones en las refinerías. Los convertidores que operan con contratos de suministro a precio fijo tienen dificultades para trasladar los aumentos a los clientes de bienes de consumo de rápida rotación, comprimiendo los márgenes. Los grupos más grandes han aumentado la cobertura de cobertura de riesgos y la diversificación de fuentes de resina, mientras que los independientes más pequeños adoptan la planificación bajo pedido para limitar la exposición a materias primas.

Endurecimiento de las Regulaciones Globales sobre Residuos Plásticos

Las tarifas de responsabilidad extendida del productor en Europa, las propuestas de depósito estatal en Estados Unidos y las prohibiciones de importación asiáticas sobre residuos plásticos mixtos elevan colectivamente los costos de cumplimiento. La resolución de la Administración de Alimentos y Medicamentos de los Estados Unidos de que 35 notificaciones de contacto con alimentos relacionadas con PFAS ya no son efectivas obliga a la reformulación de recubrimientos de barrera en calendarios ajustados, acelerando el gasto en investigación y desarrollo. Los convertidores que aún no han validado películas aptas para el reciclaje corren el riesgo de ser eliminados de las listas de calificación de los minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: La Disrupción Digital se Acelera

La flexografía mantuvo el 46,73% de la participación del mercado de empaques flexibles impresos en 2024 gracias a la economía de las tiradas largas y los flujos de trabajo de fabricación de planchas consolidados. Sin embargo, se prevé que las unidades digitales entreguen una CAGR del 6,89%, añadiendo los mayores ingresos absolutos entre las tecnologías emergentes. Se proyecta que el tamaño del mercado de empaques flexibles impresos para prensas digitales aumente considerablemente a medida que las marcas de comercio electrónico demanden códigos serializados y gráficos adaptados por geografía o promoción. Las líneas híbridas que combinan sólidos flexográficos con adornos digitales están atrayendo la inversión de los convertidores porque combinan la economía de volumen con la agilidad. El rotograbado mantiene su uso en revestimientos de snacks y tabaco de ultra alto volumen donde la amortización de cilindros justifica el tiempo de configuración, mientras que la litografía offset sigue siendo un nicho para sobres a base de papel destinados a café premium o confitería. Los fabricantes de equipos reportan un creciente número de cotizaciones para sistemas de registro habilitados por IA que permiten a operadores junior ejecutar rotograbado multicolor a alta velocidad. Las preocupaciones sobre la mano de obra calificada están, por lo tanto, impulsando la automatización más profundamente en las salas de prensas, de modo que los flujos de trabajo digitales se convierten no solo en una opción sino en una necesidad.

La continua actividad de patentes en torno a barnices antifalsificación, microtexto y tintas de cambio de color muestra la carrera armamentista competitiva en curso en los sectores farmacéutico y de cosméticos de prestigio. Los proveedores de cabezales de impresión anuncian tintas blancas de mayor viscosidad compatibles con películas metalizadas, ampliando la flexibilidad del sustrato. Los datos de la Oficina de Estadísticas Laborales indican que las ocupaciones de producción de impresión disminuirán modestamente en número de empleados, pero la producción por trabajador aumentará, reforzando la trayectoria intensiva en capital del mercado de empaques flexibles impresos.

Por Tipo de Empaque: Las Bolsas Impulsan la Innovación

Las bobinas y películas contribuyeron con el 29,31% del tamaño del mercado de empaques flexibles impresos en 2024, sirviendo como insumo principal para las máquinas de formado, llenado y sellado en todos los segmentos de consumo principales. Sin embargo, las bolsas registran el mayor impulso, avanzando a una CAGR del 6,92% a medida que las marcas apuntan a la portabilidad, características de resellado y paneles de exhibición que refuerzan el impacto en los estantes. Las configuraciones con boquilla y de pie infiltran salsas, nutrición infantil y limpiadores industriales, sustituyendo frecuentemente al vidrio rígido o al metal. Los ingenieros han mejorado el rendimiento en pruebas de caída con fuelles reforzados, permitiendo mayores volúmenes de llenado sin cajas secundarias. Mientras tanto, los sobres de comercio electrónico inflan la demanda de bolsas de película de polietileno coextruido que resisten la perforación pero se abren limpiamente para devoluciones. Las etiquetas y mangas termoencogibles conservan importancia de nicho para productos con fuerte componente decorativo, pero enfrentan sustitución por bobinas laminadas preimpresas que ofrecen imágenes completas de 360°.

El giro hacia las bolsas es inseparable de las narrativas de sostenibilidad: los análisis del ciclo de vida verifican una menor intensidad de carbono por gramo de producto entregado en comparación con las alternativas rígidas. Este dividendo ambiental se alinea con los programas de residuos cero de los minoristas, consolidando las bolsas como la plataforma de desarrollo predeterminada para nuevos lanzamientos de SKU en snacks y nutracéuticos. Los anuncios de inversión de los fabricantes de equipos para insertadoras de bolsas de alta velocidad señalan que los convertidores esperan un crecimiento de volumen de varios años.

Por Industria de Usuario Final: El Sector Salud Acelera el Crecimiento

Las marcas de alimentos y bebidas siguieron siendo la base de clientes ancla, consumiendo el 39,87% de las ventas del mercado de empaques flexibles impresos en 2024 gracias a sus estrictas necesidades de vida útil y marca. Sin embargo, se prevé que el segmento vertical de salud y farmacéuticos crezca más rápido con una CAGR del 6,73%, impulsado por el envejecimiento de la población, las líneas de medicamentos biológicos y los mandatos de serialización. Por lo tanto, se proyecta que el tamaño del mercado de empaques flexibles impresos asignado a las líneas de salud, incluidas las láminas de sellado para blisters y los sobres de dosis unitarias, se expanda notablemente. La impresión de datos variables facilita la evidencia de manipulación y los códigos de rastreo y seguimiento que los reguladores ahora exigen en las importaciones de dosis terminadas. Los convertidores que obtienen aprobaciones de auditoría de la Administración de Alimentos y Medicamentos de los Estados Unidos y la Agencia Europea de Medicamentos aseguran contratos a largo plazo y típicamente realizan márgenes superiores al promedio por trabajos críticos de cumplimiento.

Las etiquetas de cuidado personal aprovechan los barnices táctiles y los acabados metálicos para transmitir un posicionamiento premium en línea, mientras que las toallitas para el hogar cambian a recargas en película que minimizan los envases rígidos. Los clientes industriales adoptan sacos de barrera de alta resistencia para compuestos agroquímicos y de construcción a medida que se enfrentan a las normas de ingreso de humedad y seguridad contra el polvo. Cada mercado final suministra, por lo tanto, carriles de crecimiento diferentes pero complementarios para la industria de empaques flexibles impresos.

Por Sustrato: Los Materiales a Base de Papel Experimentan un Auge

Las películas plásticas, principalmente polietileno, polipropileno y PET, representaron el 41,16% del tamaño del mercado de empaques flexibles impresos en 2024, apreciadas por sus propiedades de sellado térmico y barrera. Sin embargo, los laminados a base de papel exhiben el ritmo de avance más alto, avanzando a una CAGR del 7,04% a medida que el kraft recubierto, el pergamino y la fibra moldeada superan las pruebas de reciclabilidad sin sacrificar la resistencia a la grasa o al oxígeno. La investigación y el desarrollo han producido dispersiones a base de agua y capas acuosas extruidas que soportan temperaturas de esterilización y calentamiento en microondas. La inversión de mil millones de dólares de Graphic Packaging en una planta de cartón reciclado subraya el compromiso con la innovación en fibra y las materias primas circulares.[3]Graphic Packaging Holding Company, "Informe Anual 2024," graphicpkg.com

La lámina de aluminio y el PET metalizado siguen siendo indispensables para usos en café, farmacéuticos y bebidas asépticas, aunque las estrategias de reducción de espesor están recortando gramos por empaque para compensar los costos y el escrutinio regulatorio. Las películas de polietileno o polipropileno de un solo material con capas de unión de EVOH ahora desafían a la lámina en varias categorías sensibles a la humedad a medida que madura la infraestructura de reciclaje. En conjunto, estos cambios de sustrato ilustran cómo las presiones de sostenibilidad alteran los patrones de compra de materiales incluso cuando el rendimiento funcional no es negociable.

Análisis Geográfico

Asia-Pacífico retuvo el 35,29% de la participación del mercado de empaques flexibles impresos en 2024, impulsado por la arraigada producción de polímeros, la mano de obra competitiva y la vasta demanda de los consumidores. China domina el volumen regional y continúa ampliando la capacidad de laminación sin solventes para contratos de exportación de snacks y alimentos para mascotas. India registra un crecimiento de dos dígitos en formatos de bolsas y sobres a medida que el aumento de los ingresos disponibles se encuentra con la penetración de bienes de consumo de rápida rotación. La adquisición de Phoenix Flexibles por parte de Amcor ejemplifica el apetito multinacional por presencias locales de conversión para acortar los plazos de entrega y cumplir con las normas de contenido nacional. Japón y Corea del Sur suministran tecnología de impresión avanzada, especialmente en curado por haz de electrones y película metalizada. Los datos de asociaciones muestran que los convertidores en Vietnam e Indonesia aumentan las inversiones en líneas de flexografía de impresión central para apoyar el crecimiento de marcas privadas regionales.

Oriente Medio y África ofrece la trayectoria regional más rápida, con una CAGR proyectada del 7,11% hasta 2030. Las agendas de diversificación soberana canalizan capital hacia la manufactura aguas abajo, promoviendo la producción doméstica de bobinas laminadas para snacks, lácteos y cuidado personal. La Visión 2030 de Arabia Saudita y la Operación 300bn de los Emiratos Árabes Unidos otorgan incentivos para inversiones en empaque que sustituyan importaciones. Turquía se posiciona como un puente logístico y de materias primas hacia el norte de África, enviando tanto bobinas como bolsas prefabricadas a los procesadores de alimentos del Magreb. La demanda en el África Subsahariana se concentra en Sudáfrica y Nigeria, donde la urbanización y el comercio moderno están catalizando la adopción de empaques flexibles. Los recicladores regionales están pilotando plantas de reprocesamiento de películas de polietileno, sentando las bases para la legislación de empaque circular.

América del Norte representa un escenario tecnológicamente maduro pero rico en innovación. El mercado de empaques flexibles impresos se beneficia de la certeza regulatoria, los profundos recursos de investigación y desarrollo y la alta penetración del comercio electrónico. La Asociación de Empaques Flexibles de los Estados Unidos registró USD 45,1 mil millones en ingresos del sector para 2023, con los alimentos representando casi la mitad del volumen. Las marcas impulsan el contenido reciclado posconsumo y la agilidad de la impresión digital, lo que lleva a los convertidores a actualizar sus módulos de inyección de tinta y líneas de adhesivo sin solventes. El marco de Responsabilidad Extendida del Productor de Canadá y la SB54 de California impulsan la adopción de contenido reciclado.

Europa enfatiza el rendimiento ambiental y el diseño para el reciclaje. La expansión de la máquina de papel kraft de Mondi en la República Checa y la constante investigación y desarrollo en sistemas de barrera a base de papel tipifican el liderazgo continental en investigación y desarrollo de fibra. Los Sistemas de Depósito y Devolución en los estados miembros de la Unión Europea reconfiguran la elección del material de empaque hacia estructuras de polietileno o polipropileno de un solo material. Los altos precios de la energía elevan los costos operativos, aunque los subsidios de la economía circular compensan parcialmente el gasto de capital en nuevas recubridoras de extrusión de papel. Los clústeres de innovación en Alemania e Italia continúan exportando prensas de rotograbado y flexografía de impresión central a nivel mundial.

América del Sur muestra perspectivas mixtas; Brasil y Argentina anclan la demanda, pero la volatilidad cambiaria afecta la asequibilidad de la resina importada. No obstante, los actores regionales de bebidas experimentan con bolsas de pie ligeras para llegar a los consumidores de bajos ingresos, destacando la resiliencia de los formatos flexibles en contextos sensibles al costo.

Panorama Competitivo

El mercado de empaques flexibles impresos está moderadamente consolidado, con grandes actores globales junto a especialistas regionales ágiles. Amcor, Mondi Group y Huhtamaki controlan colectivamente una porción significativa del volumen global, aprovechando plantas en múltiples continentes y amplias carteras de sustratos. Amcor cerró la fusión de USD 24 mil millones con Berry Global en junio de 2025, desbloqueando USD 650 millones en sinergias específicas y reforzando su posición en películas para salud y servicios de alimentación. Mondi continúa optimizando su huella de plantas, canalizando EUR 400 millones (USD 432 millones) en papel kraft en Štětí para garantizar la seguridad de fibra para los empaques flexibles a base de papel. Huhtamaki mantiene un enfoque especializado en tecnologías de fibra moldeada, suministrando soluciones sostenibles de vasos y tapas a cadenas de servicio rápido.

Las líneas de adquisición siguen activas. El sector fue testigo de la compra de USD 1,2 mil millones de Constantia Flexibles en 2024, ilustrando el apetito del capital privado por activos escalables con credenciales de criterios ambientales, sociales y de gobernanza. Los convertidores regionales buscan adquisiciones complementarias para asegurar capacidad de rotograbado o expandirse hacia laminados de sobres y tubos adyacentes. Las solicitudes de patentes en torno a la transferencia de lámina fría holográfica y los recubrimientos captadores de oxígeno sugieren carreras tecnológicas sostenidas; las invenciones de etiquetas multicapa de FLEXcon y las patentes de compuestos poliméricos de BMW indican interés intersectorial en capas avanzadas de barrera o autenticación.

La ventaja competitiva se deriva cada vez más de los programas de materiales de ciclo cerrado. UFlex lanzó plantas de chips de PET y películas de contenido reciclado posconsumo en tres continentes, ofreciendo a los propietarios de marcas una línea de contenido reciclado llave en mano. WestRock logró que el 96% de su línea de productos cumpliera con los criterios de reciclabilidad, fortaleciendo su propuesta a los clientes de bienes de consumo envasados sujetos a obligaciones fiscales sobre plásticos.[4]UFlex Limited, "Presentación de Resultados del Cuarto Trimestre del Ejercicio Fiscal 2024," uflexltd.com Graphic Packaging vendió plantas de cartón no estratégicas y adquirió Bell Incorporated para agudizar su enfoque en los empaques de servicios de alimentación de alto crecimiento, ilustrando la poda de cartera en busca de mejora de márgenes.

Los especialistas regionales defienden su territorio a través de la velocidad y la personalización. Los convertidores turcos prometen plazos de entrega inferiores a cuatro semanas hacia Europa. Los fabricantes mexicanos aprovechan las ventajas arancelarias del Tratado entre México, Estados Unidos y Canadá para cubrir las escaseces de películas en América del Norte. Los independientes del Sudeste Asiático adoptan líneas de flexografía de impresión central todo en uno para ofrecer precios competitivos y tiradas más cortas, erosionando la base de clientes de segundo nivel de las multinacionales.

Líderes de la Industria de Empaques Flexibles Impresos

Amcor plc

Mondi Group

Huhtamaki Oyj

Sealed Air (SEE)

Constantia Flexibles

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amcor completó su fusión con Berry Global, creando un grupo de empaque de USD 24 mil millones y apuntando a USD 650 millones en sinergias en tres años.

- Marzo de 2025: Amcor Flexibles North America fijó el precio de USD 2,2 mil millones en notas senior no garantizadas para refinanciar la deuda vinculada al acuerdo con Berry Global.

- Marzo de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos dictaminó que 35 notificaciones de contacto con alimentos relacionadas con PFAS ya no son efectivas, exigiendo la reformulación de recubrimientos resistentes a la grasa antes del 30 de junio de 2025.

- Agosto de 2024: Sonoco consolidó las unidades de empaque flexible y termoformado dentro de su segmento de Empaque para el Consumidor para optimizar las operaciones.

Alcance del Informe Global del Mercado de Empaques Flexibles Impresos

| Flexografía |

| Rotograbado |

| Digital (Inyección de Tinta, Electrofotografía) |

| Offset y Otros |

| Bolsas (De Pie, Planas, Con Boquilla) |

| Bobinas y Películas |

| Sacos y Bolsas de Gran Tamaño |

| Etiquetas y Mangas Termoencogibles |

| Alimentos y Bebidas |

| Salud y Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Cuidado del Hogar e Industrial |

| Plásticos (PE, PP, PET, Otros) |

| Papel y Materiales a Base de Papel |

| Lámina de Aluminio y Películas Metalizadas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Tailandia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología de Impresión | Flexografía | ||

| Rotograbado | |||

| Digital (Inyección de Tinta, Electrofotografía) | |||

| Offset y Otros | |||

| Por Tipo de Empaque | Bolsas (De Pie, Planas, Con Boquilla) | ||

| Bobinas y Películas | |||

| Sacos y Bolsas de Gran Tamaño | |||

| Etiquetas y Mangas Termoencogibles | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Salud y Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Cuidado del Hogar e Industrial | |||

| Por Sustrato | Plásticos (PE, PP, PET, Otros) | ||

| Papel y Materiales a Base de Papel | |||

| Lámina de Aluminio y Películas Metalizadas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Tailandia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico del tamaño del mercado de empaques flexibles impresos para 2030?

Se proyecta que el mercado alcance los USD 134,75 mil millones para 2030, reflejando una CAGR del 5,84% desde 2025.

¿Qué tecnología de impresión está creciendo más rápido en este mercado?

La impresión digital es la tecnología de más rápido crecimiento, avanzando a una CAGR del 6,89% hasta 2030 a medida que las marcas buscan personalización bajo demanda.

¿Por qué las bolsas están ganando popularidad sobre otros tipos de empaque?

Las bolsas de pie y con boquilla ofrecen menor peso, mejor atractivo en los estantes y menores huellas de carbono que los envases rígidos, apoyando una CAGR del 6,92% para el segmento.

¿Cómo están influyendo las regulaciones de sostenibilidad en las elecciones de materiales?

El endurecimiento de las normas globales y las restricciones sobre PFAS están impulsando a los convertidores hacia películas de un solo material aptas para el reciclaje y laminados de papel recubierto que cumplen con los objetivos de la economía circular.

¿Qué región se espera que registre la tasa de crecimiento más alta?

La región de Oriente Medio y África lidera con una CAGR proyectada del 7,11%, impulsada por la diversificación económica y la nueva capacidad local de conversión.

Última actualización de la página el: